米国家具市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

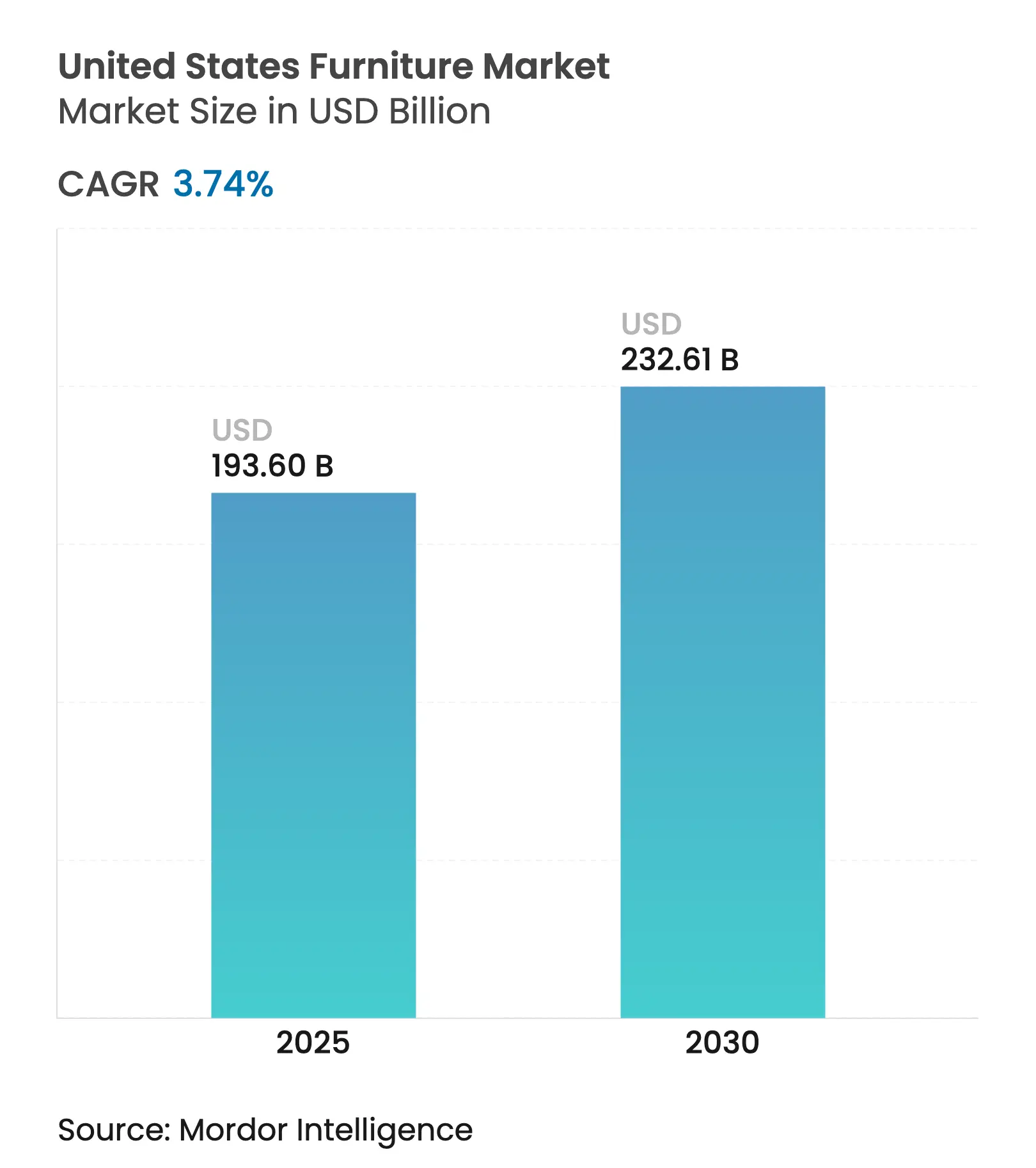

| 市場規模 (2025) | 193.60 十億米ドル |

| 市場規模 (2030) | 232.61 十億米ドル |

| 成長率 (2025 - 2030) | 3.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国家具市場分析

米国家具市場規模は2025年に1,936億米ドルと評価されており、CAGRが3.74%で2030年までに2,326億1,000万米ドルに達すると予測されています。パンデミック後の成長鈍化は、緊急的なホームオフィス購入ではなく、住宅の売買回転に連動した需要パターンへの回帰を反映しています。可処分所得への圧力は数量を安定的に維持しつつも、より高い価格を正当化する耐久性の高い製品への支出へと消費者を誘導しています。コンテナ運賃の持続的な変動が利益率を圧迫しており、ブランドは消費地に近い場所での在庫構築を促進しています。消費者が店舗のショールームとデジタルコンフィギュレーターを行き来する中、統合型オムニチャネルモデルが普及しつつあり、自動化生産が国内の労働力不足を補っています。総じて、米国家具市場はサプライチェーンの機動性と価値志向の購買行動によって規定される着実なペースで拡大を続けています。

主要レポートのポイント

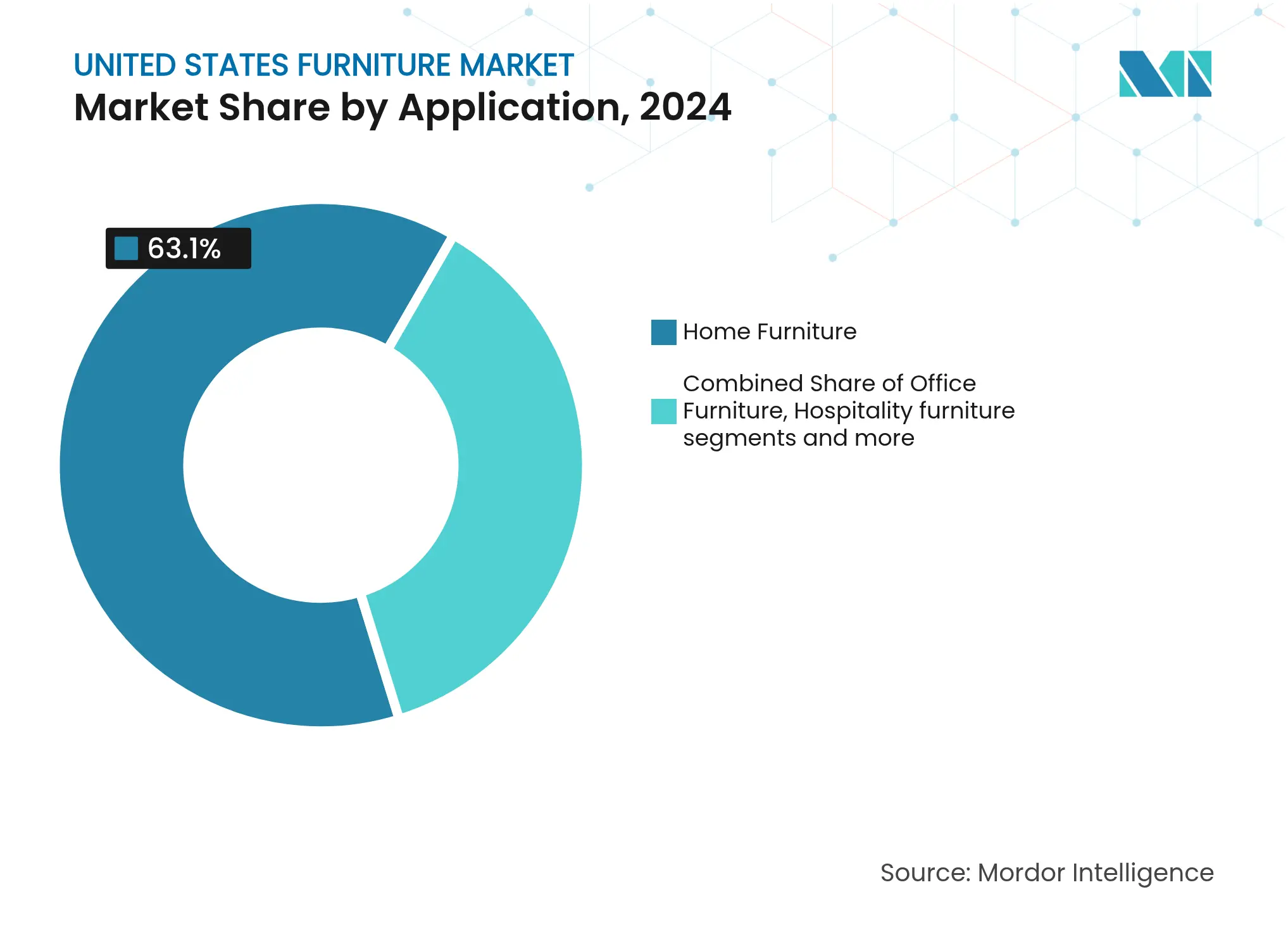

- 用途別では、ホーム家具が2024年の米国家具市場シェアの63.1%を占め、ホスピタリティ家具は2030年にかけてCAGR 4.54%で成長すると予測されています。

- 素材別では、木材が2024年の米国家具市場シェアの56.23%を占め、プラスチック・ポリマー家具は2030年にかけてCAGR 4.70%で成長する見通しです。

- 価格帯別では、ミッドレンジ層が2024年の米国家具市場規模の43.14%を占め、プレミアム層はCAGR 4.31%で上昇する見込みです。

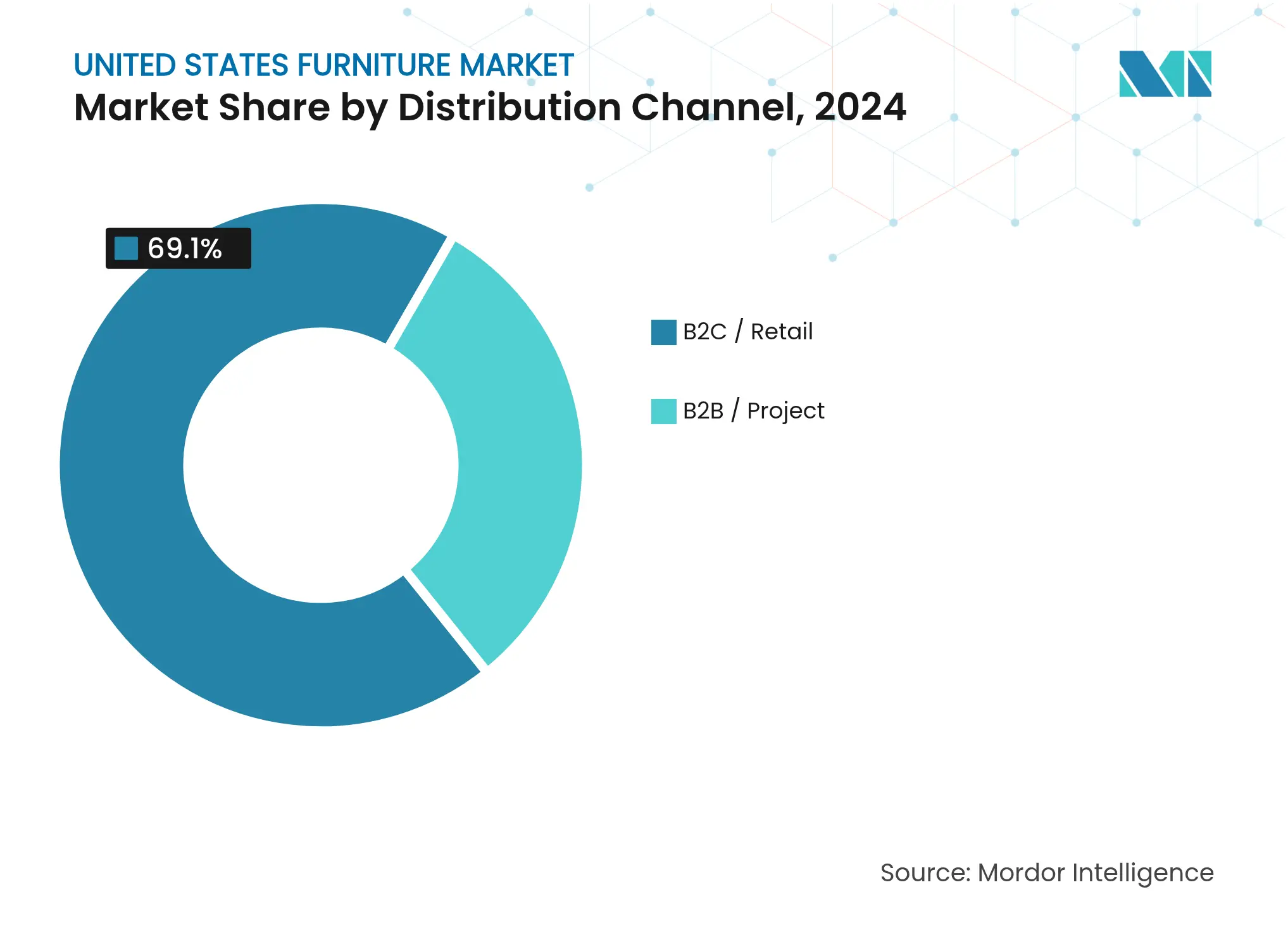

- 流通チャネル別では、B2C小売が2024年の米国家具市場規模の69.1%を占め、2030年にかけてCAGR 4.10%で拡大しています。

- 地域別では、南東部が2024年の米国家具市場シェアの29.21%を占め、西部は2030年にかけてCAGR 4.28%で拡大すると予測されています。

米国家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の住宅アップグレードブーム | +0.8% | 全国規模、郊外中心 | 中期(2〜4年) |

| 住宅着工件数とリモデリング許可件数の急増 | +0.9% | 南東部・西部 | 長期(4年以上) |

| Eコマースによる大型貨物物流の実現 | +0.6% | 全国規模、都市ノード | 短期(2年以内) |

| ハイブリッドワークスペースからのコントラクト家具需要 | +0.5% | 都市部の商業中心地 | 中期(2〜4年) |

| ESG主導の素材代替 | +0.4% | 全国規模、プレミアム購買層 | 長期(4年以上) |

| AIを活用したマスカスタマイゼーションプラットフォーム | +0.3% | テクノロジー先進州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の住宅アップグレードブーム

リモートワークの遺産は、2021年の支出急増後も買い替えサイクルを押し上げ続けています[1]William Blair、「パンデミック後の正常化における家具と住宅リノベーション」、williamblair.com。住宅ローン金利が5%台半ばに向けて緩和されれば、既存住宅販売に連動した移動需要による家具購入の新たな波が解放される可能性があります。若い世帯は、より小さな居住空間を最適化するセクショナルソファやモジュール式収納に予算を振り向けています。消費者が家具を長期投資として位置づけることでプレミアムラインが恩恵を受け、上位層でのCAGR 4.31%を支えています。国内メーカーは、消費者が米国生産を品質と短いリードタイムと結びつけることで恩恵を受けています。その結果、米国家具市場は純粋な数量成長ではなく、漸進的な価値成長を取り込んでいます。

住宅着工件数とリモデリング許可件数の急増

2024年12月の住宅着工件数は前年比15.8%増の150万戸に達し、2025年の竣工に向けた勢いを維持しています[2]全米住宅建設業者協会、「住宅着工件数は2024年を好調に締めくくる」、nahb.org。一戸建て住宅は1戸当たりの家具支出が多く、年間で6.5%改善し、ホーム家具の63.1%シェアを下支えしています。建設賃貸プロジェクトは現在、標準化された家具セットを指定しており、予測可能なコントラクト数量を追加しています。地域別の許可件数は分岐しており、北東部と中西部がわずかに増加する一方、西部市場は縮小しており、在庫配分上の課題が生じています。リモデリング活動はキッチンキャビネットとダイニングセットに資金を誘導しており、これらは買い替え頻度が短く、米国家具市場内のサイクル中期の支出を増幅させています。

Eコマースによる大型貨物物流の実現

1時間当たり290ピックが可能な自動化フラットパックピッキングシステムにより、オンライン小売業者は労働コストを管理しながら2日間配送のコミットメントを果たすことができます。大型貨物に対する宅配業者の割増料金が、統合されたミルクランルートを通じて配送を最適化する専門的な「大型・重量物」ネットワークへの需要を促進しています。拡張現実アプリケーションは、顧客が自宅内で製品のスケールや仕上がりを視覚化できるようにすることで返品率を低減し、Eコマースの狭い利益率を守っています。ショールーム訪問とデジタル設定ツールの統合がオムニチャネル体験を向上させ、ブランドが顧客基盤を拡大することを可能にしています。この変化は米国家具市場を24時間365日のサービス期待へと推進し、進化する消費者需要に対応しています。これらの進歩は、市場内の業務効率と顧客エンゲージメント戦略を再形成しています。

ハイブリッドワークスペースからのコントラクト家具需要

アクティビティベースのオフィスレイアウトにおけるモジュール式デスク、可動式パーティション、適応型ラウンジクラスターへの需要は、2027年にかけて着実に成長すると予測されています。MillerKnollのアメリカズコントラクト事業は同社売上高の62%を占めており、2022〜2023年の遅延を経て企業の更新予算が回復していることを示しています[3]DCF Modeling、「MillerKnoll Inc.概要」、dcfmodeling.com。同様のトレンドは、柔軟な教室や清潔にしやすい処置エリアが普及しつつある教育・医療分野でも見られます。ホスピタリティ分野では、ホテルがロビーをコワーキングスペースに転用するにつれて家具販売が4.54%成長しています。これらの変化は、適応可能な環境に向けた非住宅セグメント全体での広範な転換を浮き彫りにしています。米国家具市場は、様々な業種における顧客ニーズの進化に牽引されて、この移行から大きな恩恵を受ける位置にあります。この適応性重視のアプローチは、複数の産業にわたる家具需要を再形成しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる裁量的予算の圧迫 | -1.2% | 全国規模、低所得層中心 | 短期(2年以内) |

| アジア〜米国航路のコンテナ運賃変動 | -0.8% | 輸入依存企業 | 中期(2〜4年) |

| 埋立費用の上昇と廃棄規制 | -0.3% | カリフォルニア州・北東部 | 長期(4年以上) |

| 内装張り替えクラスターにおける労働力不足 | -0.4% | 既存の生産拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インフレによる裁量的予算の圧迫

2025年3月、家具・寝具のCPIは前年比1.79%低下し、小売業者が在庫を処分するためにプロモーションへの依存度を高めていることを反映しています。消費者はダイニングルームスイートなどの大型品の購入を先送りし、代わりに既存家具の張り替えや小型の装飾品の購入に注力しています。クレジットカードのAPRが20%を超えたことで分割払いオプションへの需要が高まっていますが、延滞率の上昇は加盟店にとって重大な資金調達リスクをもたらしています。小売業者は、上昇する投入コストと価格に敏感な消費者により、利益率よりも数量を優先せざるを得ない圧力にさらされています。このダイナミクスは米国家具市場全体の収益成長を制約しています。資金調達リスクの上昇とプロモーション価格戦略の組み合わせは、ブランドが収益性を維持する上での課題を浮き彫りにしています。全体として、市場は消費者行動の変化と経済的圧力によって形成された複雑な環境を乗り越えています。

アジア〜米国航路のコンテナ運賃変動

紅海の迂回により輸送時間が最大3週間延長され、船腹容量に大きな影響を与え、数ヶ月以内に全込み運賃が三桁のパーセンテージで変動しています。低密度品の場合、着地価格の15%を超えることもある運賃コストが商品化スケジュールを混乱させています。輸入業者はサーチャージによってこれらのコストを相殺しようとしていますが、市場の弾力性がコスト転嫁の範囲を制限しています。メキシコおよび中米へのニアショアリングの取り組みが勢いを増していますが、キャパシティの制約が依然として課題となっています。その結果、運賃リスクは米国家具市場に下方圧力をかけ続けています。これらのダイナミクスはサプライチェーンの持続的な変動性を浮き彫りにし、戦略的計画の必要性を強調しています。継続的なキャパシティ不足は、コストと輸送時間の安定化に向けた取り組みをさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:住宅規模が成長を牽引

ホーム家具は米国家具市場規模の63.1%を占めており、幅広いSKUと住宅の流動性に連動した定期的な買い替えを反映しています。ホスピタリティは一桁台半ばのシェアに過ぎませんが、ワーク対応のロビーレイアウトを目指したリノベーション後のホテル予算により、CAGR 4.54%で他を上回っています。オフィスコレクションはハイブリッドスケジュールと連動して再び重要性を増し、教育・医療家具は柔軟なスペースを優先する設備投資サイクルに乗っています。米国家具市場のステークホルダーは、コア住宅品揃えを侵食することなく各ニッチに対応するためにSKU計画を多様化しています。ホーム家具内の混合素材は美的温かみのために木材に傾いており、コントラクトグレードのセグメントは耐久性のために高圧ラミネートに傾いています。

米国家具市場では、二次需要は回転プロセスを合理化するために標準化されたセットを注文する建設賃貸管理者によって牽引されています。ホスピタリティバイヤーは、数量割引をもたらすが売掛金サイクルを延長するフリート購入を交渉することでこの需要に貢献しています。様々なカテゴリーにわたって、デジタル可視化ツールの採用がデザイン承認を加速し、販売ファネルの長さを短縮しています。これらのツールは購買体験全体を向上させることで顧客維持率も高めています。これらの要因の組み合わせが市場内の業務・販売戦略を形成しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

素材別:伝統とイノベーションの融合

木材は米国家具市場シェアの56.23%を占め、品質と修理のしやすさの観点から好まれています。しかし、プラスチック・ポリマー製品は軽量フレームと容易にリサイクル可能な樹脂ブレンドを活用してCAGR 4.70%で上昇しています。金属フレームはアウトドア設定とインダストリアルロフトの装飾で主流であり、エンジニアリングコンポジットは棚板において強度対重量比の優位性を発揮しています。バイオプラスチック・木材ハイブリッドに関する持続可能な調達の話は、グリーン志向の買い物客にアピールするカーボンネガティブの主張を可能にしています。しかし、FSCラベルはサプライチェーン監査を義務付け、コストを最大7%引き上げ、価格に敏感なSKUを圧迫しています。

米国家具市場のサプライヤーは、より厳格な室内空気規制に準拠するために低VOC接着剤と水性ラッカーの採用を増やしています。これらの規制変更は素材の進歩を促進しており、それが製品イノベーションパイプラインに影響を与えています。これらの環境に優しい素材を統合することで、企業は持続可能性トレンドに沿い、消費者の信頼を高めることを目指しています。このような取り組みは、競争の激しい市場環境においてブランドの評判を守るために不可欠です。低排出素材への注力は、進化する消費者の好みと規制基準を満たすという業界のコミットメントも反映しています。

価格帯別:ミッドティアの数量、プレミアムの勢い

ミッドレンジラインは2024年の米国家具市場規模の43.14%を占め、主流小売業者に規模の経済をもたらしています。それにもかかわらず、消費者が「ファストファニチャー」から家宝として意図された製品に切り替えるにつれて、プレミアム製品はCAGR 4.31%を記録しています。エコノミーブランドは、すでに薄い利益率をさらに侵食する運賃と労働インフレに苦しみ、SKUの合理化を余儀なくされています。プレミアム購買層はカスタマイズを好み、ユニークなデザインを許容する6〜8週間の受注から納品までの期間を促進しています。リース・トゥ・オウンプログラムは上位層でも登場しており、ブランドの威信を損なうことなく支払いを分散させています。

米国家具市場では、価格の階層化がチャネルの好みとますます一致しています。マスマーチャントはオンラインプラットフォームを通じてエントリーレベルのパックを提供することに注力し、ブティックスタジオは顧客を引き付けるために体験型ショールームを重視しています。この戦略的アプローチは多様な消費者の好みに対応し、チャネル全体での数量の安定性を確保しています。さらに、異なる市場セグメントを効果的にターゲットにすることで利益率拡大の機会を生み出しています。これらの戦略の組み合わせが市場内の持続可能な成長を支えています。

流通チャネル別:デジタルの追い風を受けた小売の優位性

B2C小売は米国家具市場規模の69.1%を占め、2030年にかけてCAGR 4.10%のペースで推移しています。ホームセンターの大型店はDIYリノベーターを取り込み、専門チェーンはデザインコンサルテーションを提供し、純粋なEコマース事業者は品揃えの深さで競争しています。顧客が店舗で仕上がりを確認してからオンラインで便利なスケジュールで取引するクリック・アンド・コレクトが普及しています。B2Bプロジェクト販売はシェアでは後れを取っていますが、オフィス、ホテル、施設への契約設置を通じてより高い平均チケット額を実現しています。

米国家具市場のマーケットリーダーは、顧客スペースに寸法的に正確なモデルを重ね合わせるARアプリケーションを統合しており、返品率を大幅に削減しています。これらのアプリケーションは家具配置の正確な可視化を提供することで顧客体験を向上させています。業務面では、API連携の在庫システムがショールームと流通センターを同期させ、在庫切れリスクを最小化してサプライチェーン効率を改善しています。これらの進歩はコスト最適化に貢献しており、それが競争力のある価格戦略に反映されています。その結果、これらの取り組みは市場のチャネルパフォーマンスと全体的な競争力を強化しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

南東部は米国家具市場規模の29.21%を支配しており、流入移住と1世帯当たりの支出を押し上げる広い平均住宅面積に支えられています。サバンナとチャールストンの港湾アクセスが輸入フローを合理化していますが、鉄道のボトルネックが内陸配送を遅延させることがあります。伝統的な好みは木材仕上げに傾いており、地域供給を支えるノースカロライナ州の製造基盤を支持しています。アトランタからタンパにかけての建設賃貸プロジェクトが家具パッケージを標準化し、ミッドマーケットサプライヤーに予測可能な数量を生み出しています。

西部諸州は2030年にかけてCAGR 4.28%を記録しており、テクノロジーセクターの賃金とアウトドアリビングの文化に牽引されてパティオセットとモジュール式スマート収納への需要が高まっています。カリフォルニア州の厳格な排出規制がホルムアルデヒドフリーボードの採用を促進し、市場全体での素材イノベーションを後押ししています。ロサンゼルス〜ロングビーチ港のキャパシティ制約が一部の入港貨物を太平洋岸北西部のゲートウェイに迂回させており、国内トラック輸送の距離は延びるものの接岸遅延は緩和されています。プレミアムポジションのダイレクト・トゥ・コンシューマーブランドは、デザインサービスの利用率が高いサンフランシスコやシアトルなどの都市圏で繁栄しています。

北東部、中西部、南西部が残りを占めています。北東部は老朽化した住宅ストックに連動した着実なリモデリング活動を記録しており、新築の遅いペースを相殺しています。中西部の工場は労働力をめぐって競争しており、内装張り替え生産を国内に維持するための自動化補助金を促進しています。南西部は第二の家を家具で整えるリタイア層から恩恵を受けており、砂漠気候に適した軽量で手入れが簡単な製品を重視しています。専門のラストマイルキャリアがダラスとフェニックス近郊にデポを拡大し、2人での搬入要件を満たして米国家具市場内での広範な地理的サービスを確保しています。

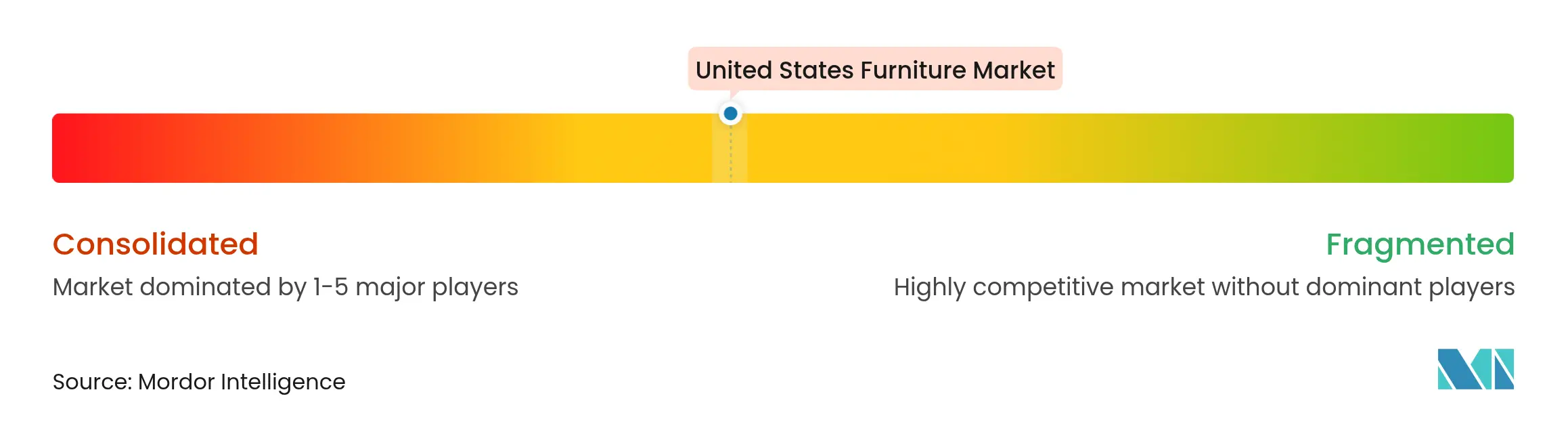

競争環境

米国家具市場は断片化が特徴であり、革新的なブランドやチャレンジャーブランドがプレゼンスを強化する十分な余地があります。Williams-SonomaはPottery Barn、West Elm、Rejuvenationというハウス・オブ・ブランズモデルを活用して複数の価格帯に対応しており、2025年4月のAERINの拡大によりライフスタイルの訴求力を深めています[4]Stock Titan、「Williams-SonomaがAERINパートナーシップを拡大」、stocktitan.net。IKEAは2024年度の軟調な売上の中で数量を守るために世界的な値下げに21億ユーロを投入して対抗しています。

テクノロジーが競争上のギャップを支えています。AIを活用したデザインエンジンが開発サイクルを短縮し、マーケティングのための資本を解放しています。Wayfairの独自物流ネットワークが大型貨物の問題点を軽減し、La-Z-Boyの96%の廃棄物リサイクル率がESGの信頼性を高めています。NORNORMによるオフィス・アズ・ア・サブスクリプションモデルは、月額1平方メートル当たり3ユーロで柔軟なリースを試験的に提供しており、設備投資のコミットメントを敬遠する企業にアピールしています。

BassettやVaughan-Bassettなどの国内生産者は、運賃混乱の中で共鳴する米国製のナラティブを打ち出しています。同時に、IKEA Preownedのようなピア・トゥ・ピアの再販パイロットが循環型経済をテストしており、新品販売を侵食する可能性がある一方でブランドエコシステムを拡張しています。このような背景の中、オムニチャネルの流暢さ、サプライチェーンの強靭性、持続可能なイノベーションが米国家具市場における勝者を決定します。

米国家具業界リーダー

Herman Miller

Steelcase

Ashley HomeStore Corporation

Williams-Sonoma, Inc.

IKEA US

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Williams-SonomaはAERINパートナーシップをPottery Barn Teenに拡大し、キッチン、アウトドア、寮カテゴリーにわたる拡張コレクションを発売。

- 2025年2月:Pottery Barn Kidsがモダンベビーの「ライフスタイル」を14種類追加し、GREENGUARD GOLD認証100%を達成。

- 2025年1月:La-Z-BoyがSBTiによって検証されたスコープ1で64%、スコープ2で62%、スコープ3で51%の排出削減目標を設定。

- 2025年1月:Williams-SonomaがEコマースエンジンを通じてハードウェアと照明を拡大するためにRejuvenation Inc.を買収。

米国家具市場レポートの範囲

米国家具市場の完全な背景分析が本レポートに含まれており、国民経済計算、経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要の評価が網羅されています。米国家具市場は素材別(木材、金属、プラスチック・その他素材)、用途別(ホーム家具、オフィス家具、ホスピタリティ家具、その他家具)、流通チャネル別(スーパーマーケット、専門店、オンライン、その他流通チャネル)に区分されています。

| ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブル等) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル/ダイニングセット | |

| キッチンキャビネット | |

| その他ホーム家具(バスルーム、アウトドア等) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファおよびその他のソフトシーティング | |

| その他オフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| 医療用家具 | |

| その他用途(公共施設、ショッピングモール、官公庁等) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他素材 |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他流通チャネル | |

| B2B/プロジェクト |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| 用途別 | ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブル等) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル/ダイニングセット | ||

| キッチンキャビネット | ||

| その他ホーム家具(バスルーム、アウトドア等) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファおよびその他のソフトシーティング | ||

| その他オフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| 医療用家具 | ||

| その他用途(公共施設、ショッピングモール、官公庁等) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他素材 | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

2025年の米国家具市場の規模はどのくらいですか?

1,936億米ドルと評価されており、CAGRが3.74%で2030年までに収益を2,326億1,000万米ドルに引き上げると予測されています。

用途別でリードするセグメントはどれですか?

ホーム家具が2024年に63.1%のシェアでトップに立ち、継続的な住宅買い替えサイクルに牽引されています。

米国消費者に最も好まれる素材は何ですか?

木材は56.23%のシェアで依然として主流であり、美的魅力と品質の高さを反映しています。

運賃コストが家具ブランドにとって主要な懸念事項である理由は何ですか?

アジア〜米国航路のコンテナ運賃変動は着地コストの15%を超えることがあり、利益率を圧迫して配送スケジュールを混乱させます。

最も急速に成長している流通チャネルはどれですか?

B2C小売、特にオムニチャネルモデルは、消費者が店舗での発見とオンラインでの購入を組み合わせる中、CAGR 4.10%で成長を続けています。

持続可能性トレンドは製品デザインにどのような影響を与えていますか?

ESGの要求が、新コレクション全体でバイオプラスチック・木材コンポジット、FSC認証木材、低VOC仕上げの採用を加速しています。

最終更新日: