米国花卉市場の規模とシェア

Mordor Intelligenceによる米国花卉市場分析

2026年の米国花卉市場規模はUSD 79.1億と推定され、2025年のUSD 75億から成長し、2031年にはUSD 103億に達する見込みで、2026年から2031年にかけてCAGR 5.43%で成長しています。需要の底堅さは、ホームデコレーションへの消費者関心の再燃、贈り物への一人当たり支出の増加、および地元産の花を重視する都市型ガーデニングプログラムの拡大に起因しています。生産者はeコマースを活用して卸売仲介業者を迂回する一方、気候スマート農業に対する連邦政府のインセンティブが管理環境生産への移行を加速させています。自動化補助金は反復的な労働を削減しますが、慢性的な労働力不足により賃金インフレは高止まりし、事業者を資本集約的なソリューションへと誘導しています。コロンビアおよびエクアドルからの輸入競争は依然として激しいものの、国内生産者は鮮度とカスタマイズの優位性を活かして米国花卉市場のプレミアムセグメントにおけるシェアを守っています。

レポートの主要なポイント

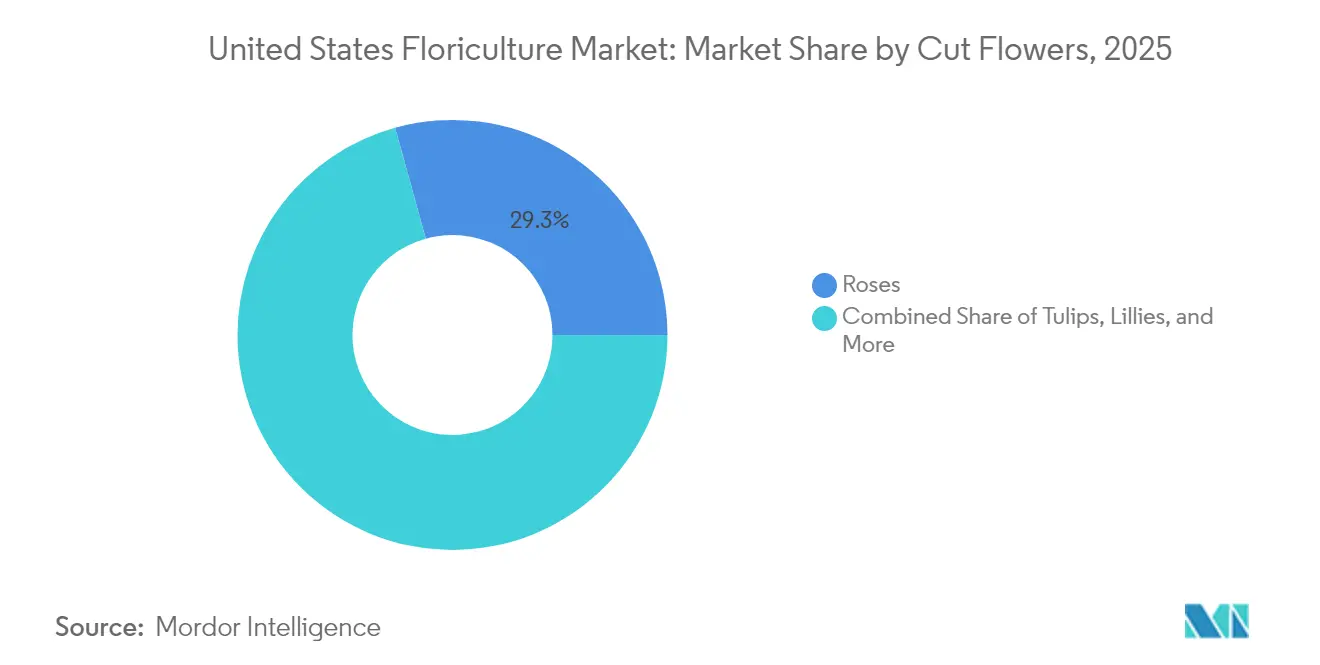

- 切り花別では、バラが2025年に29.30%の収益シェアでトップとなりました。ランは2031年までにCAGR 7.39%を記録する見込みで、セグメント内で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国花卉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候制御型温室技術の採用加速 | +1.2% | カリフォルニア州、フロリダ州、テキサス州 | 中期(2〜4年) |

| 国内オークションプラットフォームの統合 | +0.8% | 全国の主要都市圏クラスター | 短期(2年以内) |

| eコマース対応の農場直接契約の台頭 | +0.9% | 郊外および農村地域 | 中期(2〜4年) |

| 管理環境農業への連邦資金の増加 | +1.1% | 農村部の未開拓コミュニティ | 長期(4年以上) |

| 米国からアジアへの航空貨物花卉回廊の拡大 | +0.6% | 西海岸のハブ | 中期(2〜4年) |

| 花瓶寿命を延長したバイオテクノロジー品種の急増 | +0.7% | カリフォルニア州およびフロリダ州の研究クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候制御型温室技術の採用加速

現在、1億5,800万平方フィートを超える保護栽培スペースが国内の花卉生産を支えており、持続可能なシステムにUSD 7,000万を投入する連邦農業・食料研究イニシアチブ補助金を背景にその規模は拡大しています。[1]出典:米国農務省、「FY25農業・食料研究イニシアチブ申請要項」、usda.gov Village Farms Internationalなどの主要事業者は800万平方フィートを超えるハイテク温室を管理しており、湿潤気候および乾燥気候の両方において周年栽培の実現可能性を実証しています。IoT対応センサーが温度、湿度、および養分供給を最適化し、資本コストを相殺する収量向上を実現するとともに、米国花卉市場における競争力を高めています。

国内オークションプラットフォームの統合

地域の電子取引所が統合され、生産者と小売業者の間のサプライチェーンを短縮する統一的な価格発見ハブが形成されています。統合により物流計画が改善され、廃棄ロスが削減され、特に幅広い認知度を求める専門切り花生産者にとって小規模農家の交渉力が強化されます。この統合トレンドは、電子取引プラットフォームが小規模生産者の市場アクセスを改善し、バイヤーに調達・価格設定の透明性を提供してきた農業商品市場全体の動向と並行しています。

eコマース対応の農場直接契約の台頭

生産者がオンラインストアフロントとサブスクリプションモデルを活用して小売マージンを獲得するにつれ、消費者直接契約が盛んになっています。48時間以内の配送ウィンドウが鮮度の認知を高め、国内産の花が輸入品に対して価格プレミアムを維持するのに役立っています。eコマースプラットフォームにより、小規模な専門生産者が従来は大規模事業者のみがアクセスできた全国市場に参入できるようになっており、特にプレミアム価格が付くものの従来の流通チャネルでは保存期間が限られるユニークな品種において顕著です。

管理環境農業への連邦資金の増加

インフレ削減法はUSD 77億を気候スマート農業インセンティブに投入し、別途の都市農業・革新的生産補助金はUSD 250万を屋内プロジェクトに充当しています。専門作物ブロック補助金プログラムは花卉作物の競争力強化に向けた重点的な資金を提供し、米国農村エネルギープログラムは温室事業の運営コストを削減する再生可能エネルギープロジェクトにUSD 5,000万を提供しています。これらの資金調達メカニズムにより、小規模生産者がかつては大規模商業事業者のみが利用できた資本集約的な技術にアクセスできるようになっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機械化にもかかわらず続く労働力不足 | −1.3% | カリフォルニア州、フロリダ州、テキサス州 | 短期(2年以内) |

| 航空貨物コストに影響するジェット燃料価格の変動 | −0.7% | 主要貨物ハブ | 短期(2年以内) |

| 植物検疫輸入検査の強化 | −0.4% | 国境州および港湾 | 中期(2〜4年) |

| 干ばつが多い州における水使用制限 | −1.1% | カリフォルニア州、アリゾナ州、ネバダ州、テキサス州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空貨物コストに影響するジェット燃料価格の変動

輸送コストの変動は輸入競争力と国内市場価格に直接影響を与えており、ジェット燃料価格の変動は輸入業者と生産サイクルを計画する国内生産者の双方に不確実性をもたらしています。米国は切り花の約70%を輸入しており、このセクターは国内産と輸入品の競争力学を変化させる航空貨物コストの変動に特に敏感です。燃料コストの上昇は国内生産者の競争力を一時的に改善する可能性がありますが、予測不可能な価格設定はすべての市場参加者にとって長期的な投資計画を困難にしています。

植物検疫輸入検査の強化

APHIS(動植物検疫局)が実施する強化された生物安全措置は、輸入業者に処理の遅延と追加のコンプライアンスコストをもたらしますが、これらの規制は国内農業を病害虫の侵入から保護しています。農業商品輸入要件データベースは2024年10月に従来の手動システムに取って代わり、厳格な検査基準を維持しながら一部のプロセスを合理化しました。[2]出典:米国農務省、「USDAの農業商品輸入要件データベース更新」、aphis.usda.gov 切り花は果実が付着していない限り書面による許可証を必要としなくなりましたが、入港地での検査強度の増加はピーク需要期にサプライチェーンの混乱を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

切り花別:プレミアム品種が市場の進化を牽引

バラは2025年の収益の29.30%を占め、米国花卉市場内で最高のシェアを維持した一方、ランはCAGR 7.39%で最も成長の速い切り花として台頭しました。全国卸売価値の61%を担うカリフォルニア州の生産者は、干ばつへの露出を軽減し長距離流通のための花弁の品質を維持する気候制御型温室に注力しています。チューリップ、ユリ、グラジオラスは季節の祝日に一貫したスパイクを記録しています。消費者は地元産のブーケを好む傾向にあり、スーパーマーケットやオンラインプラットフォームが地域のアイデンティティを強化する産地ラベルを表示するよう促しています。ランは贈り物の機会とインテリアデコレーションのトレンドの両方に訴求する長い開花期間と洗練された外観から恩恵を受けており、カーネーションはほぼすべての供給がコロンビアから調達されることで輸入品からの競争圧力に直面しています。

2021年から2022年にかけてのカリフォルニア州の生産量7.4%の落ち込みは水使用制限に対する脆弱性を浮き彫りにしていますが、沿岸貨物ルートへの近接性がプレミアムバラや専門ユリの輸出機会を維持しています。ランとカーネーションは激しい輸入競争に直面していますが、国内育種家は差別化されたカラーバリエーションと香りのプロファイルで対抗しています。病害抵抗性と標準化された茎の長さを約束する遺伝的ブレークスルーにより等級付けの廃棄が削減され、1平方フィート当たりの利益が向上しています。小売業者は厳選された「生産者スポットライト」品揃えでより高いマージンを報告しており、ストーリーテリングと透明性が米国花卉市場において定量的な価値を付加することを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カリフォルニア州は2024年に卸売切り花価値の相当なシェアを生み出しました。フロリダ州は周年の花壇植物サイクルを支える湿潤な気候と南東部諸州にわたる密な消費者基盤を活かして、全体的な花卉リーダーシップを維持しました。ミシガン州、オハイオ州、ウィスコンシン州の中西部生産者は温室暖房技術の革新と効率的な物流を活用して、24時間以内のトラック輸送距離内の人口集積地にサービスを提供しています。

ミシガン州は卸売価値において顕著な順位を占めており、春のピーク時のガーデンセンター需要を満たすキクと花壇植物のマルチパックを専門としています。Village Farms Internationalの西部への拡大は、テキサス州が大規模温室クラスターとして台頭していることを示しており、土地の手頃さと電力コストを緩和する再生可能エネルギー補助金の支援を提供しています。

干ばつが多いネバダ州とアリゾナ州は海水淡水化と雨水収集のパイロット事業を推進していますが、商業的な普及はまだ初期段階にあります。輸入ゲートウェイが地域の消費を形成しています。ロサンゼルスとサンフランシスコの空港は、国内生産の季節的な不足を補うランとキクを輸送するアジア太平洋回廊の拡大を支えています。

最近の産業動向

- 2025年4月:2025年4月2日に施行された新たな米国関税は、世界の観賞用花卉貿易に影響を与え、特にコロンビアとカナダの主要輸出国に打撃を与えています。USD 24億の花卉製品の80%を米国に輸出するコロンビアは、市場参加者が価格、消費者需要、および市場の安定性への影響を評価する中で重大な課題に直面しています。

- 2024年11月:フロリダ大学食品農業科学研究所(UF/IFAS)は、花卉苗床を含む苗床産業向けの自動化ソリューションを開発するためにUSDA補助金からUSD 100万を受領しました。この研究は、鉢植えおよび散布作業のためのロボット技術を通じた労働力不足への対応と業務効率の改善を目指すとともに、生産者の受容性と実装を検討しています。

米国花卉市場レポートの範囲

本レポートの範囲は、米国の花卉市場において普及している切り花および植物に及びます。切り花とは装飾目的で植物から切り取られた花または花蕾であり、生植物、鉢植え開花植物、室内またはパティオ用の観葉植物、および多年生草本植物もレポートの範囲に含まれています。

米国花卉市場は、切り花(チューリップ、ガーベラ、ユリ、グラジオラス、キンギョソウ、バラ、ラン、キク、カーネーション、コレオプシス、ダイアンサス、スカビオサ、その他の切り花)および植物(サボテン、クラッスラ・オバタ、エケベリア、その他の植物)別にセグメント化されています。本レポートは、上記すべてのセグメントについて金額(USD)および数量(メートルトン)での市場規模と予測を提供しています。

| バラ |

| チューリップ |

| ユリ |

| グラジオラス |

| キンギョソウ |

| ガーベラ |

| ラン |

| キク |

| カーネーション |

| 切り花 | バラ |

| チューリップ | |

| ユリ | |

| グラジオラス | |

| キンギョソウ | |

| ガーベラ | |

| ラン | |

| キク | |

| カーネーション |

レポートで回答される主要な質問

米国花卉市場の現在の価値はいくらですか?

米国花卉市場規模は2026年にUSD 79.1億に達し、CAGR 5.43%で2031年までにUSD 103億に達する見込みです。

米国で販売を支配している花はどれですか?

バラは切り花収益の29.30%を占め、米国花卉市場への最大の貢献者となっています。

最も速く成長している花のカテゴリーはどれですか?

ランは2026年から2031年にかけてCAGR 7.39%で切り花の成長をリードしています。

温室技術は生産にどのような影響を与えていますか?

気候制御型温室は拡大しており、全国で1億5,800万平方フィートを超える面積を追加し、気象リスクと水リスクを軽減しながら収量を向上させています。

最終更新日: