米国オフィス家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.82 十億米ドル |

| 市場規模 (2026) | 16.47 十億米ドル |

| 市場規模 (2031) | 20.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オフィス家具市場分析

米国オフィス家具市場規模は2025年に158億2,000万米ドルであり、2026年には164億7,000万米ドルに達し、2031年までに209億4,000万米ドルに成長すると予測されており、2026年から2031年にかけてCAGR4.92%を反映しています。雇用主がハイブリッド出勤とオフィス回帰ルールを強化するにつれて需要が再調整されており、これにより改修支出が増加し、可変的な人員数に対応するアダプティブレイアウトとエルゴノミクスアップグレードへの調達がシフトしています。オフィス稼働率は2023年の低迷水準から回復し、2026年には53%に改善しており、米国オフィス家具市場が新規建設着工よりも更新サイクルによって牽引されていることを確認しています。セクション179の費用計上は、中小規模の購入者が営業予算を圧迫することなく老朽化したワークステーションを交換する動機付けとなっており、一方で中国原産の投入物・部品に対する関税リスクは、メーカーが選択的なニアショアリングと価格転嫁によって管理するコスト圧力を持続させています。化学物質および室内空気質基準に対する規制上の精査は、主要カテゴリー全体で認証素材と文書化された排出性能の戦略的価値を高めており、これが公共部門および機関入札における仕様を導いています。

レポートの主要ポイント

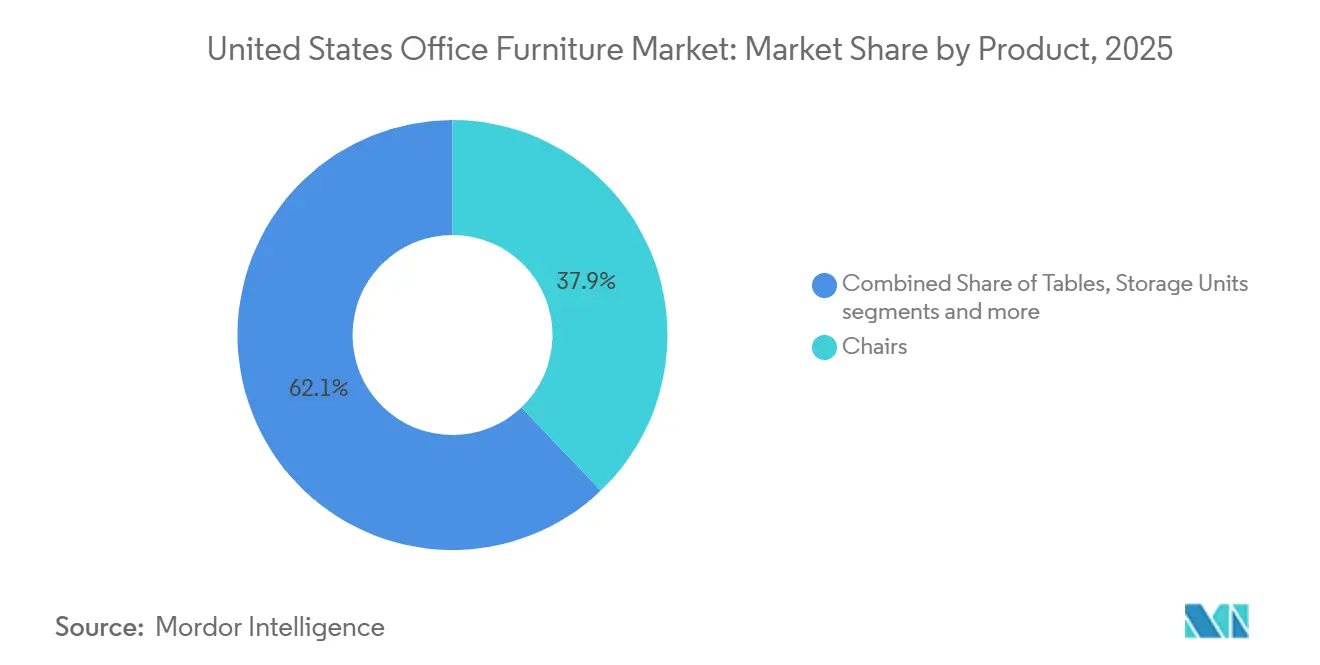

- 製品別では、椅子が2025年の米国オフィス家具市場シェアの37.88%をリードし、ブースとオフィス仕切りは2031年にかけてCAGR6.58%で拡大すると予測されています。

- 素材別では、木材が2025年の米国オフィス家具市場シェアの41.26%でトップを維持し、プラスチックおよびポリマーは2026年から2031年にかけてCAGR5.74%で成長すると予測されています。

- 価格帯別では、ミッドレンジが2025年の米国オフィス家具市場シェアの46.83%を占め、プレミアムは2031年にかけてCAGR6.21%で最も急速な拡大を記録する見込みです。

- エンドユーザー別では、法人オフィスが2025年の米国オフィス家具市場シェアの48.92%を占め、医療オフィスは2026年から2031年にかけてCAGR6.07%で最高の成長を示すと予想されています。

- 流通チャネル別では、メーカーからのB2B直販が2025年の米国オフィス家具市場シェアの54.11%を占め、B2C小売内のオンラインは2031年にかけてCAGR7.36%で拡大すると予測されています。

- 地域別では、南部が2025年の米国オフィス家具市場シェアの36.47%を占め、西部は2026年から2031年にかけてCAGR5.31%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国オフィス家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフィス回帰更新サイクル | +1.2% | 全国規模、マンハッタン、マイアミ、ロサンゼルスで早期の恩恵 | 中期(2~4年) |

| ハイブリッドワークにおけるエルゴノミクスアップグレード需要 | +1.5% | グローバル規模、法人ハブ(北東部、西海岸)で最も強い | 短期(2年以内) |

| デジタル調達および電子商取引の浸透 | +0.8% | 全国規模、南部および西部地域で加速 | 中期(2~4年) |

| 購買を形成するサステナビリティ認証(BIFMA LEVEL、GREENGUARD) | +0.6% | 全国規模、特にカリフォルニア州、北東部、および機関購入者 | 長期(4年以上) |

| PFAS不使用および低VOC素材の採用が製品更新を加速 | +0.5% | 段階的採用を伴う州固有 | 長期(4年以上) |

| 税制優遇資本支出(セクション179)が中小企業の家具購入を支援 | +0.9% | 全国規模、中西部および南部での利用率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オフィス回帰更新サイクルが代替需要を促進

多くの大手雇用主が協働強化のために最低限のオンサイト出勤を再導入したことで、2026年のオフィス稼働率は53%に達し、米国オフィス家具市場において継続的な更新サイクルへの構造的な転換が生まれました。調達チームは、日常業務を中断することなく再構成できるモジュラーシステムとエルゴノミクスシーティングでオープンエリアとフォーカスゾーンを更新しており、組織がハイブリッドモデルを微調整するにつれて、長期固定レイアウトよりも俊敏性を優先するシフトが生じています。Steelcaseは米州での受注活動の増加と、2025年度の前年比受注残の6億9,400万米ドルへの増加を報告しており、これは更新支出が先送りから、人材エンゲージメントとワークスペース生産性を支援する計画的プログラムへと移行したことを示しています[1]Steelcase Inc.、「2025年2月28日終了の会計年度の年次報告書(Form 10-K)」、米国証券取引委員会、sec.gov。競争上の差別化は、機能だけでなく製品性能とサービス価値に依存するようになっており、ほとんどの購入者がエルゴノミクスの基準を要求し、米国オフィス家具市場において類似オプションの中から選択する際に設置速度、保証条件、アフターサービスを重視しています。早期採用者は、快適性と稼働率追跡を強化するためにセンサーとデバイス電源を統合した家具を試験導入していますが、実績あるデザインと予測可能なリードタイムを優先するコスト意識の高いミッドマーケット購入者の間では採用は依然として選択的です。

ハイブリッドワークにおけるエルゴノミクスアップグレード需要が製品ミックスを再形成

ハイブリッドはリモート対応職種の主要パターンであり続けており、2025年にはそのような従業員の52%がハイブリッド形態で勤務しており、米国オフィス家具市場において標準化されたオフィス設備と高品質なホームワークステーションへの二重需要が持続しています。法人購入者は現在、高さ調節可能なデスク、腰部サポート付き椅子、フロアやサイトをまたいで一貫したエルゴノミクス体験を維持する統合電源モジュールを備えたプラグアンドプレイステーションを好んでおり、耐久性ベンチマークと認証基準を満たす検証済みSKUへの繰り返し注文に反映されています。ホームオフィス購入は、より小さなフットプリントで機能を提供するコンパクトなモジュラーシステムを重視しており、米国オフィス家具市場においてB2Bと直接消費者向けの両方のフルフィルメントを迅速な配送とシンプルな組み立てで提供できるブランドへの増分ボリュームを誘導しています。購入者が高使用頻度のシーティングとデスクのライフサイクル価値を延長し、ローテーションチームをサポートする予定外のダウンタイムを削減しようとするため、延長保証と部品交換プログラムが選択基準に影響を与えるようになっています。このエルゴノミクスへの注力は、特に従業員の健康と快適性が米国オフィス家具市場における人材確保目標とハイブリッド出勤目標に結びついているRFPにおいて、テスト、安全性、排出コンプライアンスを証明できるサプライヤーを有利にします[2]BIFMA事務局、「市場採用 — BIFMAによるLEVEL」、BIFMA、bifma.org。

デジタル調達および電子商取引の浸透がB2B取引を加速

デジタルセルフサービスは、仕様、価格設定、発注がディーラーエコシステムを通じて流れる方法を再形成しており、より多くの企業チームが米国オフィス家具市場においてリアルタイムの在庫可視性、設定プレビュー、迅速な見積もりから注文への変換を期待するようになっています。購入者はカスタムフィニッシュとファブリックのための拡張可視化と3Dコンフィギュレーターを採用しており、変更注文を削減し、分散したポートフォリオ全体の標準化プログラムと更新ロールアウトの承認を迅速化しています。このシフトは、クリックパス、コンバージョン、製品ペアリングに関する直接データを取得するメーカーに恩恵をもたらします。なぜなら、それらのインサイトが米国オフィス家具市場において人員を増やしたりリードタイムを延長したりすることなく、品揃えの合理化とターゲットを絞ったプロモーションを導くからです[3]MillerKnoll広報、「MillerKnoll、第4四半期および2025年度業績を発表」、MillerKnollニュースルーム、news.millerknoll.com。中小企業の購入者も、オンラインチャネルが地理的制限を解消するにつれてベンダーオプションを拡大しており、差別化されていない製品間の価格競争が激化し、スペースプランニングやターンキー設置などのサービスラップへのプレミアムが高まっています。より多くのミッドマーケット注文がオンラインに移行するにつれて、大手メーカーは複雑なマルチベンダー建設をディーラー主導のもとに置きながら、米国オフィス家具市場全体の標準SKUのデジタル補充を可能にするハイブリッドな市場投入モデルを洗練させています。

サステナビリティ認証がベースライン要件として購買を形成

BIFMAによるLEVELとGREENGUARD認証は、大規模な機関および公共部門プログラム全体でベースライン要件となっており、米国オフィス家具市場において文書化された素材安全性と排出性能が事後的な差別化要因ではなく、参入基準となっています。EPA TSCA第VI編の下での連邦化された複合木材規則は、ホルムアルデヒド排出に関するCARBの長年の要件と一致しており、多くの購入者は現在、ケースグッズと作業面を評価する際に準拠した基材とフィニッシュの明確な証拠を期待しています。いくつかの州はまた、張り地製品の特定化学物質に対する規制を進めており、米国オフィス家具市場において将来の品揃えを保護し、サイクル途中の混乱を避けるために、フォーム、テキスタイル、コーティングの早期再処方を促しています。サプライヤーにとって、認証投資はESGメトリクスでスコアリングされる入札に不可欠となっており、調達チームが環境性能を長期的な価値とリスク軽減に結びつける場合には、適度な価格プレミアムを支援できます。クライアントがより広いポートフォリオ全体でサステナビリティ基準を拡大するにつれて、リサイクルコンテンツ、循環設計、検証済みの室内空気性能を文書化するベンダーが米国オフィス家具市場の更新サイクルでより大きなシェアを獲得できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフィス空室率の上昇とフットプリントの高密度化 | -1.8% | 全国規模、一部の大都市圏で深刻 | 中期(2~4年) |

| 原材料および輸送コストの変動 | -0.7% | 全国規模、関税リスクは中国原産輸入品に集中 | 短期(2年以内) |

| 化学物質規制(PFAS、VOC)によるコンプライアンスコスト | -0.4% | 段階的実施期間を伴う州固有 | 長期(4年以上) |

| 中国原産投入物・部品に対する輸入関税の持続 | -0.9% | 全国規模、木材および金属組立品に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オフィス空室率の上昇とフットプリントの高密度化が対象市場を圧縮

稼働率が改善しても多くの市場で空室率は依然として高く、純新規設置の近期的な余地を圧縮しており、更新活動が米国オフィス家具市場を支配することを示しています。多くの企業が従業員一人当たりの床面積を削減し、ホテリングとタッチダウンコンセプトに傾倒しているため、デスクと収納ユニットは複数テナントビルやキャンパス全体での人員増加のために拡張されるのではなく、柔軟性のために更新されています。この環境は、クラスAの物件がテナントを引き付けて維持するために投資する一方で、古いビルがより長い承認サイクルと先送りに直面するという二速サイクルを生み出しており、米国オフィス家具市場のボリュームに重くのしかかっています。設置済みベースは多くの回廊で現在の稼働率を依然として上回っており、ハイブリッド協働をサポートするタスクシーティングと再構成可能なパーティションへの代替需要が注文を押し上げても、ユニット成長を抑制しています。アメニティ豊富な体験主導型スペースと安定した資本計画を持つクライアントに注力するサプライヤーは、米国オフィス家具市場においてパフォーマンスの低いビルの緩やかな回転を相殺するためにより良い位置にあります。

原材料および輸送コストの変動が利益率の予測可能性を損なう

主要部品に対する貿易リスクと関税変更は引き続き価格設定と見積もりを複雑にしており、メーカーは米国オフィス家具市場において部品表コストを押し上げる追加的な関税コストを報告しています。MillerKnollは2026年度初頭に9,000万~1億1,000万米ドルの増分関税コストを挙げており、これが四半期収益を圧縮し、全国ディーラーネットワーク全体でサービスレベルを維持しながらコスト変動をヘッジする課題を浮き彫りにしました。北米へのサプライチェーンシフトは一部の品目のリードタイムとリスクを削減しますが、資本要件とライン移転の複雑さが米国オフィス家具市場における大規模な品揃えの多様化ペースを遅らせています[4]HNI Corporation、「HNI Corporation、2025年第1四半期業績を発表」、HNI投資家向け広報、hnicorp.com。輸送費の変動は着地コストと在庫計画にさらなる不確実性をもたらし、ピークサイクル中に動きの速いシーティングとデスクSKUの安全在庫を増加させ、運転資本を拘束します。ニアショア能力と簡素化されたプラットフォームを持つ企業はコストとスピードで構造的な優位性を得ますが、米国オフィス家具市場の大部分は依然として混合原産地の部品を管理しなければならず、2026年の議題に価格転嫁を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子が支配し、アコースティックソリューションが急増

椅子は2025年の米国オフィス家具市場シェアの37.88%を占め、最も頻繁に交換されるカテゴリーとしての役割と、ハイブリッド対応ワークプレイスのエルゴノミクスの要としての地位を確認しました。調整可能な腰部サポートと通気性のあるバックを備えたタスクシーティングは、ローテーションチーム全体で一貫した快適性を求める企業購入者のベースライン仕様となっており、大規模なポートフォリオ全体で補充サイクルを保証期間と健康目標に合わせるのに役立っています。会議室とチームエリアは、スペースプランナーが米国オフィス家具市場において快適性基準を維持しながらスループットを向上させることを可能にする、モビリティと耐久性のバランスを取った会議用・ゲスト用椅子でアップグレードされています。最も急成長している製品グループはブースとオフィス仕切りであり、ハイブリッド協働が騒音感度を高めるオープン環境において、音響プライバシーとオンデマンドビデオニーズに対応しています。米国オフィス家具市場のブースとオフィス仕切りは、購入者がフットプリントの進化に合わせて許可なく迅速に設置でき、柔軟な再構成をサポートするモジュラーキットを好むため、2026年から2031年にかけてCAGR6.58%で拡大すると予測されています。

テーブルとデスクは、高さ調節可能なプラットフォームが法人プログラムや、米国オフィス家具市場においてオフィス内エルゴノミクスを反映したホームワークスペースにより深く浸透するにつれて、ポートフォリオ中間の需要を安定させています。収納は、モバイルペデスタルとロッカーが未割り当てシーティングプランの従来のファイルに取って代わるにつれて進化しており、ITやHVACを中断することなく移動できる、より軽量で柔軟な備品へのシフトを強化しています。ソファとソフトシーティングは、受付エリアとチームラウンジにホスピタリティの雰囲気を提供し、米国オフィス家具産業において高インパクトな協働の瞬間のためにオフィスをホーム環境よりも魅力的にする取り組みを支援しています。受付家具やアクセサリーを含む残りのカテゴリーは、段階的な更新計画中により速いリードタイムと低リスクでブランド表現を高めるシンプルなアップグレードへの重点から恩恵を受けています。製品タイプ全体にわたって、認証と修理可能性は今や差別化要因ではなく当然の要件となっており、多くの購入者が米国オフィス家具市場においてサービス寿命を延長するために排出性能と部品の入手可能性の証明を求めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

素材別:木材がリード、リサイクルポリマーが勢いを増す

木材は2025年の米国オフィス家具市場シェアの41.26%を占め、その耐久性、仕上げオプション、および素材がブランドシグナルとして機能するプレミアムエグゼクティブおよびクライアント向けスペースとの整合性に支えられています。エンジニアードコンポジットはコスト重視のケースグッズと収納に使用されており、多くの購入者は現在、CARBの長年のフレームワークを反映した連邦化されたTSCA第VI編の基準の下でホルムアルデヒド排出閾値を満たす基材の証拠を要求しています。金属はシーティングフレーム、収納システム、耐久性のある棚を支え続けており、そのリサイクル可能性は米国オフィス家具市場において初期価格よりもライフサイクル経済性を重視する機関購入者にアピールしています。購入者とサプライヤーは、関税リスクと投入物の変動を、地域調達の増加と、米国オフィス家具市場のプログラム注文全体で可能な限り複雑さを軽減するための仕上げオプションの簡素化によって乗り越えています。コンプライアンス要件とコスト重視の組み合わせは、米国オフィス家具市場において予測可能なスケジュールと設置後の満足度をサポートする検証済みパネルと金属への多くの仕様を誘導しています。

プラスチックとポリマーは最も急速な軌跡を持ち、2026年から2031年にかけてCAGR5.74%で成長しており、サプライヤーがより高いリサイクルコンテンツを統合し、性能を犠牲にすることなく炭素強度を削減する循環設計プログラムを拡大しています。Haworthのフェルン椅子ファミリーのクローズドループ製造は、14のプラスチック部品を継続的にリサイクルし、製品の炭素フットプリントを10%削減するものであり、米国オフィス家具市場において品質基準を維持しながら循環性を拡大する運用上のイノベーションがどのように機能するかを示しています。軽量ポリマー部品はまた輸送コストと設置労働力を削減し、購入者が多くのフロアとビルにまたがる段階的な更新サイクルでより速いターンアラウンドを求める中で注目が高まっている2つの分野です。ガラス、アコースティックテキスタイル、コンポジットハイブリッドを含むその他の素材は、チームが米国オフィス家具市場において開放性を犠牲にすることなく吸音を求めるため、協働ゾーンでシェアを獲得しています。特定の化学物質クラスを対象とした州レベルの政策も、米国オフィス家具市場において張り地製品と処理された表面全体の素材ロードマップと再処方のタイムラインを形成しています。

価格帯別:ミッドレンジが基盤を固め、プレミアムが加速

ミッドレンジは2025年の支出の46.83%を占め、米国オフィス家具市場においてプレミアムデザイン価格なしに実証済みのエルゴノミクス、信頼性の高い保証、安定したリードタイムを求める法人および中小企業購入者にとって最も広いターゲットゾーンであり続けています。このティアにサービスを提供する国内メーカーは、国内組立、審査済みディーラーネットワーク、厳格なSKUキュレーションに依存して、進行中の業務への最小限の中断で複数サイトのロールアウトに予測可能な結果を提供しています。オンラインでの価格透明性はベンダー間のベンチマーキングを可能にし、類似製品のマージンを圧縮しており、米国オフィス家具市場においてスペースプランニング、ターンキー設置、使用済み資産プログラムなどのバンドルサービスを通じて競争するようサプライヤーを促しています。エコノミー製品は価格に敏感な購入者と短期使用ケースに引き続き対応しており、成長するチームのリースサイクルと急速な人員変化に合わせることが多いです。施設チームがコアキットを標準化するにつれて、米国オフィス家具市場において稼働率と摩耗パターンが許す場合にエコノミーとミッドレンジのアイテムをブレンドする柔軟性を維持しています。

プレミアムは最も急成長している価格帯であり、2026年から2031年にかけてCAGR6.21%で成長しており、企業が米国オフィス家具市場において記憶に残るクライアントおよび従業員体験を生み出すホスピタリティ主導のフィニッシュ、洗練されたテクスチャー、統合技術でオフィスを人材の磁石として位置づけています。主要なデザインイベントでのショーケースは、ハイブリッド使用とメンテナンスニーズに合わせながらエグゼクティブおよびクライアントスペースを高める、レイヤード素材、ラウンジ志向のシーティング、美術館グレードのベニヤを強調しています。このティアの購入者は出所、ブランドの遺産、明確なサステナビリティの物語を求めており、米国オフィス家具産業においてプレミアムポジショニングを検証するコンテンツ、認証、ライフサイクルデータを公開するサプライヤーを評価します。統合電源と姿勢感知モジュールなどのスマート機能は、快適性と分析を融合させたい早期採用者を引き付けますが、これらの機能はフロア全体ではなくフラッグシップスペースに集中したままです。ブランドエクイティとパフォーマンス差別化の組み合わせは、チームが米国オフィス家具市場においてハイブリッドワークプレイスモデルを継続的に洗練させる中で、プレミアム品揃えにサイクルを通じた耐久性を与えます。

エンドユーザー別:法人が支配し、医療が急増

法人オフィスは2025年に48.92%を占め、米国オフィス家具市場において大規模なポートフォリオを維持するための標準キットと補充の中心的な役割と企業プログラムの規模を反映しています。大規模組織は、一貫したQC、検証済みのサステナビリティ認証、全国ディーラーエコシステム全体での堅牢な設置後サポートで複数サイトプロジェクトを実行できるサプライヤーを好みます。中規模企業は、透明な価格設定と厳選されたフィニッシュとサイズのセットを提供するデジタルチャネルを通じてますます注文しており、米国オフィス家具市場において拡大するチーム全体で迅速な配送とシンプルな組み立てワークフローとうまく組み合わさっています。小規模企業は、廃棄なしに人員を追跡するモジュラーで拡張可能なソリューションを好み、作業パターンの変化に合わせて迅速なリセットを可能にするスタッカブルシーティング、拡張可能なデスキング、モバイル収納を採用しています。政府、教育、公共行政は、米国オフィス家具市場において高スループットに適した耐久性素材とともに、GREENGUARDおよびLEVEL認証、国内コンテンツを優先するコンプライアンス重視の仕様を維持しています。

医療オフィスは最も急成長しているエンドユーザーグループであり、2026年から2031年にかけてCAGR6.07%で成長しており、外来患者数が拡大し、専門クリニックが耐久性と衛生性に優れた家具ソリューションを必要とする現代的な診察、画像診断、相談スペースを拡大しています。フィットアウトは感染制御機能、シームレスな表面、ADA準拠のアクセスを重視しており、重使用下でより長い寿命とより少ないサービス中断を提供するプレミアム仕様を促しています。より多くの処置が急性期ケアの外にシフトするにつれて、医療オフィスビルと外来センターは米国オフィス家具市場において複数サイトネットワークでスループット、快適性、ブランドの一貫性をサポートする備品に投資しています。教育機関は、ハイブリッド学習と学生サービスを促進するために管理スイートと学習コモンズを近代化しており、協働テーブル、タスクシーティング、耐久性のある収納への安定した需要を維持しています。ホスピタリティと小売バックオフィスは、リースサイクルに結びついた迅速でコスト効率の高い交換を求め、米国オフィス家具市場において店舗更新中のダウンタイムを削減する柔軟なパッケージを求めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:B2B直販がリード、オンラインが急増

メーカーからのB2B直販は2025年に54.11%を占め、米国オフィス家具市場において仕様、プロジェクト管理、設置、アフターケアを単一の調整傘下に組み合わせる数十年にわたるディーラー仲介プロジェクト実行を反映しています。このチャネルは法人キャンパスや本社フロアプレートなどの大規模プロジェクトをサポートし、全国ブランドが確立されたディーラーパートナーを通じてローカルサービスを維持しながら地域全体で一貫した基準を拡大することを可能にします。独占テリトリー、協同マーケティング、ショールーム資産がこれらの関係を固定しており、米国オフィス家具産業において強いブランド認知度と製品カバレッジを維持する既存企業に対して耐久性のある堀を生み出しています。購入者が標準化されたSKUの直接補充を増やすにつれて、メーカーはどの注文をディーラーを通じてルーティングし、どれをセルフサービスポータルを通じて移動させるかを洗練させ、速度とコストを最適化しています。このハイブリッドアプローチは、複雑なマルチベンダー建設をディーラー主導のもとに置きながら、米国オフィス家具市場において日常的なアイテムのデジタル再注文を可能にします。

B2C小売内のオンラインは、調達担当者が米国オフィス家具市場において予定された更新ウィンドウを満たすクリックから出荷までのリードタイムまで、在庫可視性から消費者グレードのデジタル体験を要求するにつれて、2026年から2031年にかけてCAGR7.36%で最も急速に拡大するルートです。製品コンフィギュレーター、バーチャルプレビュー、時間に敏感なプロジェクトのリスクを軽減する透明な配送コミットメントへの信頼が高まるにつれて、オンラインでの取引規模は拡大し続けています。メーカーは、品揃えパフォーマンスとファネルドロップオフに関する直接データを提供するオンラインチャネルを評価しており、米国オフィス家具市場において製品キュレーションとサービスSLAの継続的改善を促進しています。実店舗小売は即時交換とアクセサリー購入において役割を維持していますが、主要プラットフォームに組み込まれた効率性向上と計画ツールを考慮すると、シェアはデジタルへの移行を続けています。購入者が実績ある現場性能を持つ認証済みSKUを標準化するにつれて、デジタルフルフィルメントは米国オフィス家具市場において繰り返し可能な全国更新プログラムをさらに支援します。

地域分析

南部は2025年に36.47%のシェアでリードし、西部は2026年から2031年にかけてCAGR5.31%で最も急速な拡大を示すと予測されており、両地域が米国オフィス家具市場の近期的な成長の中心に位置しています。法人の移転と拡大は、競争力のあるコストと深化する専門サービス基盤を持つ南部の大都市圏を引き続き好んでおり、フラッグシップスペースでの選択的なプレミアムアップグレードを伴うエコノミーとミッドレンジ仕様の幅広いミックスを維持しています。教育、医療、公共行政の機関購入者は、南部のプログラム購入全体でGREENGUARDおよびLEVEL認証の採用を着実に増加させる堅牢なコンプライアンスフィルターを維持しています。空室率が一部のサブマーケットでは依然として要因であるものの、オフィス日常への段階的な回帰と協働ゾーンの一貫した更新サイクルが、地域全体の米国オフィス家具市場において測定された成長を支援しています。全国ブランドが南部の都市で人員とサービスを追加するにつれて、これらの市場のディーラーネットワークは多くのフロアとビルにまたがる標準化されたキットの設計、設置、サポートにおいて不釣り合いに大きな役割を果たしています。

西部は、以前に供給過剰だった市場の安定化と、ESG優先事項とプレミアムデザイン基準が米国オフィス家具市場で広く採用されているイノベーション主導の経済への持続的な投資から恩恵を受けています。ロサンゼルスとフェニックスは、ハイブリッド協働とクライアント向け体験をサポートするためにレイアウトを見直しているエンターテインメント、航空宇宙、テクノロジーテナントなど、プレミアムでサステナビリティ認証済みの製品への安定した関心を示しています。ベイエリアのテナントはフットプリントを適正化しながらアメニティ豊富な本社に再投資しており、米国オフィス家具市場において柔軟なパフォーマンスを提供する再構成可能な備品、アコースティックソリューション、高さ調節可能なプラットフォームに需要を集中させています。LEVELおよびGREENGUARD認証を好むカリフォルニア中心の調達慣行は、引き続き地域の素材ミックスとベンダー選択に影響を与えています。早期採用者がIoT対応デスクと稼働率分析を試験導入するにつれて、西部の購入者は米国オフィス家具市場においてより広い全国品揃えに流れ込む次のティアの機能を設定するのに役立っています。

北東部は、金融、法律、ライフサイエンスが米国オフィス家具市場においてホスピタリティの美学と堅牢なプライバシーおよびセキュリティ機能を融合したプレミアムフィットアウトを重視するマンハッタンとボストンを中心とした高賃料・高基準の地域であり続けています。法律事務所とアドバイザリー会社は引き続き会議室とクライアントスイートを更新し、厳格な排出閾値と耐久性要件を満たしながらブランドの地位を示す素材とフィニッシュを指定しています。フィラデルフィアといくつかの北東部の二次市場は、恒久的なデスク割り当てを削減するハイブリッドパターンへの適応を続けており、米国オフィス家具市場においてより多くのロッカー、タッチダウンエリア、ハドルスペースを促しています。中西部は物流上の優位性と地域工場を運営するメーカーから恩恵を受けており、コスト重視のテナントのリードタイムを短縮し、迅速な更新をサポートしています。稼働率が全国的に上昇するにつれて、すべての地域での更新支出は、対面協働をサポートするアダプティブレイアウトと、米国オフィス家具市場において安全性とサステナビリティを文書化する素材に集中し続けています。

競争環境

米国オフィス家具市場は適度に集中しており、地域メーカーとデジタル参入者によって争われる大きなロングテールが残っています。規模とブランドエクイティにより、既存企業はディーラー関係を強化し、堅牢な保証とサービスラップを維持し、米国オフィス家具市場における大規模入札のエルゴノミクスと認証ベースラインを満たす製品開発に投資することができます。残りのシェアは、アコースティックとエルゴノミクスの独立した専門家、迅速出荷品揃えで中小企業をターゲットにする直接消費者向けブランド、および応答性の高いサービスとローカル関係で繁栄する強い地域フットプリントを持つニッチプレーヤーに分散しています。この構造は、購入者がハイブリッドモデルを採用し、室内空気基準を高め、段階的な更新プログラム全体でより速い実行を要求するにつれて、統合と新規参入の両方の余地を生み出しています。既存企業はまた、標準化されたSKUへの繰り返し注文が米国オフィス家具市場においてディーラーとの関係を弱めることなくデジタルセルフサービスを通じて流れるように、オムニチャネル能力に投資しています。

リーダーによる戦略的な動きは、規模とチャネルの柔軟性への転換を示しています。MillerKnollは2025年度に選択された小売およびブランドユニットで9,230万米ドルののれん減損と3,770万米ドルのトレードネーム評価減を記録し、米国オフィス家具市場において品揃えを合理化し続けながら直接エンゲージメントを強化するための新しいDWRとHerman Millerの小売ロケーションを含むオムニチャネル戦略を推進しました。同社はまた、長期的な収益性とブランドの明確さを改善するためにポートフォリオの簡素化と店舗展開に合わせた自社株買いを通じて規律ある資本還元を維持しました。2025年12月、HNI Corporationは約22億米ドルでSteelcase Inc.の買収を完了し、補完的なディーラーネットワークとブランドを統合し、年間ランレートシナジー1億2,000万米ドルを目標とし、強力なフリーキャッシュフローを通じて歴史的な目標に向けて実現する計画を立てました。この取引は、ハイブリッドワークが米国オフィス家具市場で安定するにつれて、価格決定力、調達節約、フットプリント最適化をナビゲートするための規模の必要性を強調しています。統合実行とディーラーの整合は、全国プロジェクトでのサービス信頼性を維持しながらシナジー目標を実現するための中心となります。

運用上のイノベーションとサステナビリティの実行は、製品とブランドの差別化の主要なレバーとなっています。HaworthのフェルンのためのクローズドループプロセスはESGの基準を拡大する中で、プラスチック部品の継続的な内部リサイクルが品質と美学を維持しながら炭素フットプリントを10%削減できることを示しており、米国オフィス家具市場全体の企業RFPにおけるESG基準の拡大と一致しています。リーダーは分析とデジタルエンゲージメントを購買プロセスに組み込んでおり、企業チームがキットをより速く標準化し、変更注文を削減できるようにしており、これにより米国オフィス家具市場においてより少ない変更注文とより信頼性の高いスケジュールを通じてディーラーとエンドユーザーの両方に恩恵をもたらしています。アコースティックポッドとモジュラープライバシーソリューションなどの専門カテゴリーは、ニッチな購入から標準的なプログラム要素へと成熟しており、オープンプランの環境が米国オフィス家具市場で進化し続けるにつれて、確立されたメーカーと専門家の両方に機会を生み出しています。ハイブリッド出勤が固まり更新サイクルが制度化されるにつれて、サービスの深さ、認証済み素材、デジタルの利便性を組み合わせる能力が、米国オフィス家具市場の予測期間にわたる競争上の勢いを定義するでしょう。

米国オフィス家具産業リーダー

MillerKnoll, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

Teknion Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Haworthは、2022年にJohn Edelmanが設立した再ローンチされた家具ブランドHellerを買収し、Cappellini、Cassina、Poltrona Frau、JANUS et CieなどのラグジュアリーブランドとともにHaworthのライフスタイルデザイン部門に統合しました。EdelmanはHellerのクリエイティブディレクターおよびHaworthのラグジュアリーポートフォリオの北米・南米担当プレジデントを務めます。

- 2025年12月:HNI Corporationは約22億米ドルでSteelcase Inc.の買収を完了し、業界最大のサプライヤー2社を補完的なディーラーネットワークとブランドポートフォリオ(HNIのHON、Allsteel、Kimball;SteelcaseのSteelcase、Coalesse、AMQ、HALCON)とともに統合しました。

- 2025年6月:MillerKnollはNeoCon 2025でデザインとイノベーションを披露し、2024年春比100%以上の増加が見込まれる新製品ローンチを強調し、オムニチャネル戦略の一環として2025年度第3四半期にパームスプリングスのDWRスタジオとバージニア州フェアファックスのHerman Miller店舗を含む新しい小売ロケーションをオープンしました。

- 2025年12月:HNI Corporationは約22億米ドルでSteelcase Inc.の買収を完了し、業界最大のサプライヤー2社を補完的なディーラーネットワークとブランドポートフォリオ(HNIのHON、Allsteel、Kimball;SteelcaseのSteelcase、Coalesse、AMQ、HALCON)とともに統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国オフィス家具市場を、全50州の商業、機関、コワーキングワークプレイスに設置される新しい椅子、デスク、ワークステーション、テーブル、収納ユニット、ソフトシーティング、スクリーン、および付属アクセサリーから生成される収益として定義しています。設置サービスからの収益は計上されますが、再販、改修品、レンタル、家庭専用品は、法人資本支出予算との整合性を保つために除外されています。

スコープ除外:ホームオフィスのデスクや椅子として時折使用される住宅用家具はスコープ外です。

セグメンテーション概要

- 製品別

- 椅子

- 従業員用椅子

- 会議用椅子

- ゲスト用椅子

- テーブル

- 会議用テーブル

- デスク

- その他のテーブル

- 収納ユニット

- ファイリングキャビネット

- 本棚・シェルフ

- ソファ・ソフトシーティング

- ブースとオフィス仕切り

- その他のオフィス家具(スツール、受付エリア家具、アクセサリー、その他)

- 椅子

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミッドレンジ

- プレミアム

- エンドユーザー別

- 法人オフィス

- 医療オフィス

- 教育機関

- 政府・公共オフィス

- ホスピタリティ・小売バックオフィス

- その他

- 流通チャネル別

- B2C・小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B・メーカー直販

- B2C・小売

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北東部、中西部、サンベルト、太平洋クラスターのワークプレイスデザイナー、施設マネージャー、地域ディーラー、素材サプライヤーにインタビューしました。これらの会話は、稼働率、平均販売価格、高さ調節可能なシステムへの新興の好みを検証し、公開情報源が残したデータギャップを埋めました。

デスクリサーチ

米国国勢調査局の製造業年次調査、労働統計局の生産者価格ファイル、エネルギー情報局の商業ビルエネルギー消費調査からの連邦データセットから始めました。貿易フローは米国国際貿易委員会の関税コードから取得し、輸入パートナーの分割はVolza出荷ログを通じてダブルチェックしました。業界の見解はBIFMAホワイトペーパー、査読済みエルゴノミクスジャーナル、法人の年次報告書(10-K)から引用しました。D&B HooversやDow Jones Factiva などのサブスクリプションデータベースは、企業収益の分割と工場能力を充実させました。引用された情報源は、数値とコンテキストのために採掘された範囲を示すものであり、網羅するものではありません。

第2のスイープは、地域の建設許可、医療施設認証、州の調達ポータルを対象とし、従来の統計がしばしば見逃す家具需要のトリガーをベンチマークすることを可能にしました。この層状の読み取りにより、一次アウトリーチが始まる前に早期の異常検出が確保されました。

市場規模・予測

トップダウンの需要プールは、雇用成長と空室率トレンドに合わせた法人フロアスペースの在庫とフィットアウトサイクルから構築されました。選択的なボトムアップチェック、ディーラー販売のロールアップ、シーティングとベンチングの抽出されたASP×ボリュームが合計を洗練させました。主要なモデル駆動要因には、商業着工、リモートワーク浸透率、金属フレームの輸入シェア、LEED認証オフィス完成、BIFMAのLEVEL認証取得が含まれます。予測は、ハイブリッド出勤や原材料コストの変動をストレステストできるように、シナリオ分析と混合した多変量回帰に依存しています。サブカテゴリーのデータギャップは、検証済みの企業開示に固定された比率補完によって埋められました。

データ検証と更新サイクル

アウトプットは2回の査読を経て、外れ値フラグが専門家への再コンタクトを引き起こし、すべての公開数値は年次更新され、重要なイベントが需要ベースラインを変更するたびに中間更新が行われます。

Mordorの米国オフィス家具ベースラインが信頼性を誇る理由

企業が異なる製品バスケット、更新サイクル、予測期間を選択するため、公表数値は異なります。

主要なギャップ要因には、ホームオフィス商品が法人支出と混合されているかどうか、教育などの機関セグメントが含まれているかどうか、選択された通貨換算年、ディーラー価格表の更新サイクルが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 161億8,000万米ドル(2025年) | ||

| 166億4,000万米ドル(2024年) | 地域コンサルタントA | 組み立て式ホームデスクを含み、1年古い価格デッキを使用 |

| 147億3,000万米ドル(2023年) | 業界団体B | ソフトシーティングを除外し、ASP調整なしの出荷数に依存 |

| 153億米ドル(2024年) | グローバルコンサルタントC | 機関家具を混合し、2022年の固定為替レートを適用 |

上記の差異は、Mordor Intelligenceが適用する規律ある変数選択と年次更新をクライアントが信頼する理由を強調しており、意思決定者が容易に追跡できるバランスの取れた透明なベースラインを提供しています。

レポートで回答される主要な質問

米国オフィス家具市場の現在の規模と成長見通しは?

米国オフィス家具市場規模は2025年に158億2,000万米ドルであり、2026年には164億7,000万米ドルに達し、2026年から2031年にかけてCAGR4.92%で2031年までに209億4,000万米ドルに達すると予測されています。

米国オフィス家具市場でリードしている製品カテゴリーと最も急成長しているカテゴリーはどれですか?

椅子は2025年に37.88%のシェアでリードし、ブースとオフィス仕切りはプライバシーとハイブリッド協働のための改修ニーズに牽引され、2026年から2031年にかけてCAGR6.58%で最も急速に成長しています。

2031年にかけて米国オフィス家具市場の増分需要を牽引する購入者セグメントはどれですか?

法人オフィスは2025年に48.92%で最大のままであり、医療オフィスは外来ケアが拡大し医療オフィスが耐久性と準拠した備品に投資するにつれてCAGR6.07%で最も急速に成長しています。

米国オフィス家具市場においてチャネルミックスはどのように進化していますか?

メーカーからのB2B直販は2025年にディーラー主導のプロジェクトを通じて54.11%を占め、オンラインB2C小売はセルフサービス調達と設定ツールに牽引されてCAGR7.36%で最も急速に成長する見込みです。

米国オフィス家具市場において需要に最も貢献している地域はどこですか?

南部は法人拡大と機関支出により2025年に36.47%でリードし、西部は強いサステナビリティ優先事項とプレミアム採用によりCAGR5.31%で最も急速に成長している地域です。

米国オフィス家具市場における競争戦略を定義するテーマは何ですか?

規模の統合、オムニチャネルフルフィルメント、検証済みのサステナビリティ認証がプレイブックを定義し、アコースティクス、エルゴノミクス、循環素材における製品イノベーションが差別化とマージンの回復力を支援しています。

最終更新日: