米国小型家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

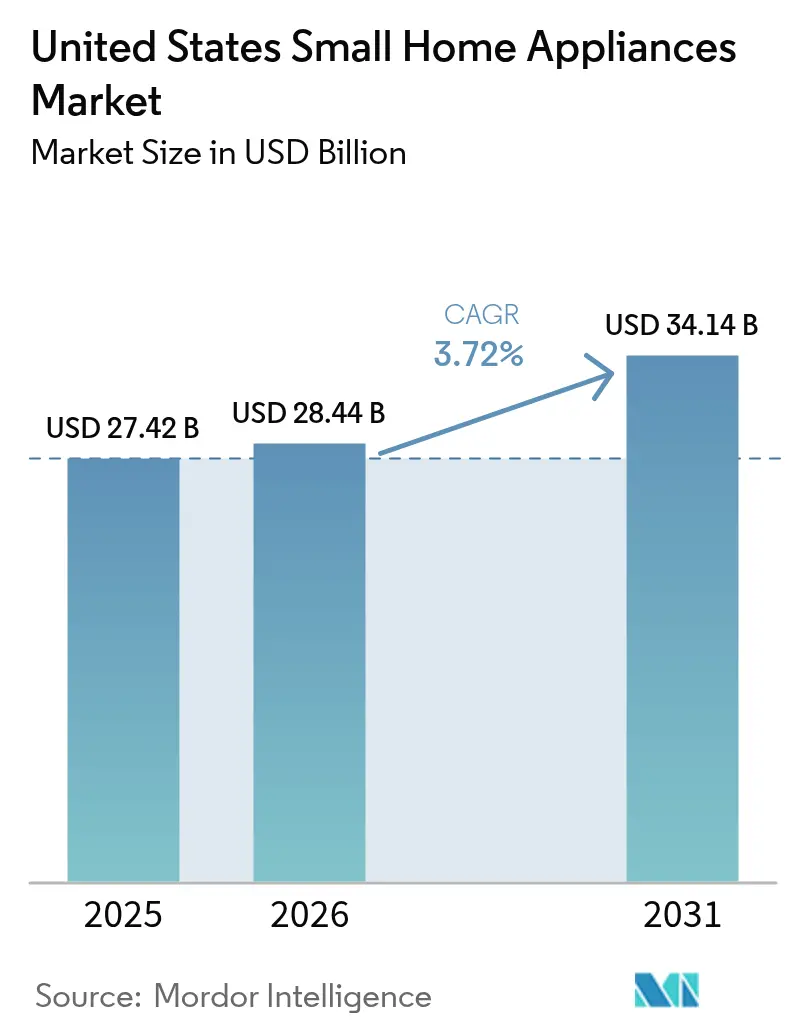

| 基準年の市場規模 (2025) | 27.42 十億米ドル |

| 市場規模 (2026) | 28.44 十億米ドル |

| 市場規模 (2031) | 34.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国小型家電市場分析

米国小型家電市場は、2025年の274億2,000万米ドルから2026年には284億4,000万米ドルへと成長し、2026年~2031年のCAGR 3.72%で2031年までに341億4,000万米ドルに達すると予測されています。この着実な成長は、省エネ規制、デジタル接続性、および関税主導のコスト動態が、単純な数量拡大よりも製品ロードマップを形成するようになった市場環境を反映しています。特に米国エネルギー省が2028年1月から施行する調理製品に関する新たなエネルギー保全基準は、性能を維持しながら消費電力量(キロワット時)を削減することを目的とした研究開発投資を促進しています[1]米国エネルギー省、「調理製品のエネルギー保全基準」、energy.gov。Matter 1.4などの共通プロトコルに支援されたスマート家電の急速な普及により、接続性は目新しい機能から標準的な期待へと移行しつつあり、プレミアム価格帯の形成を可能にしています[2]クアルコム、「Matter 1.4とスマートホーム相互運用性の未来」、qualcomm.com。eコマースの加速により、メーカーは消費者直販(DTC)チャネルを通じて利益率を拡大しながら、購入者の平均取引価格を引き下げています。

主要レポートの要点

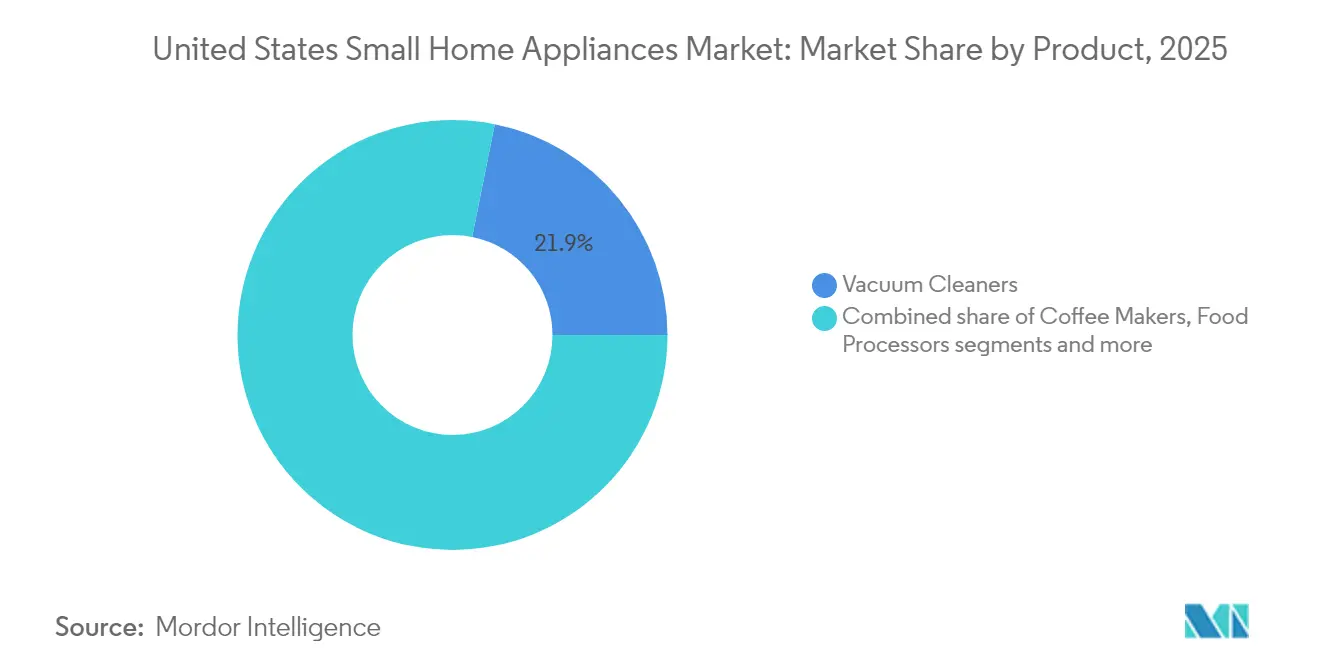

- 製品別では、掃除機が2025年の米国小型家電市場規模において21.85%のシェアを占め、エアフライヤーが2031年までのCAGR 7.35%で最も高い成長を示しています。

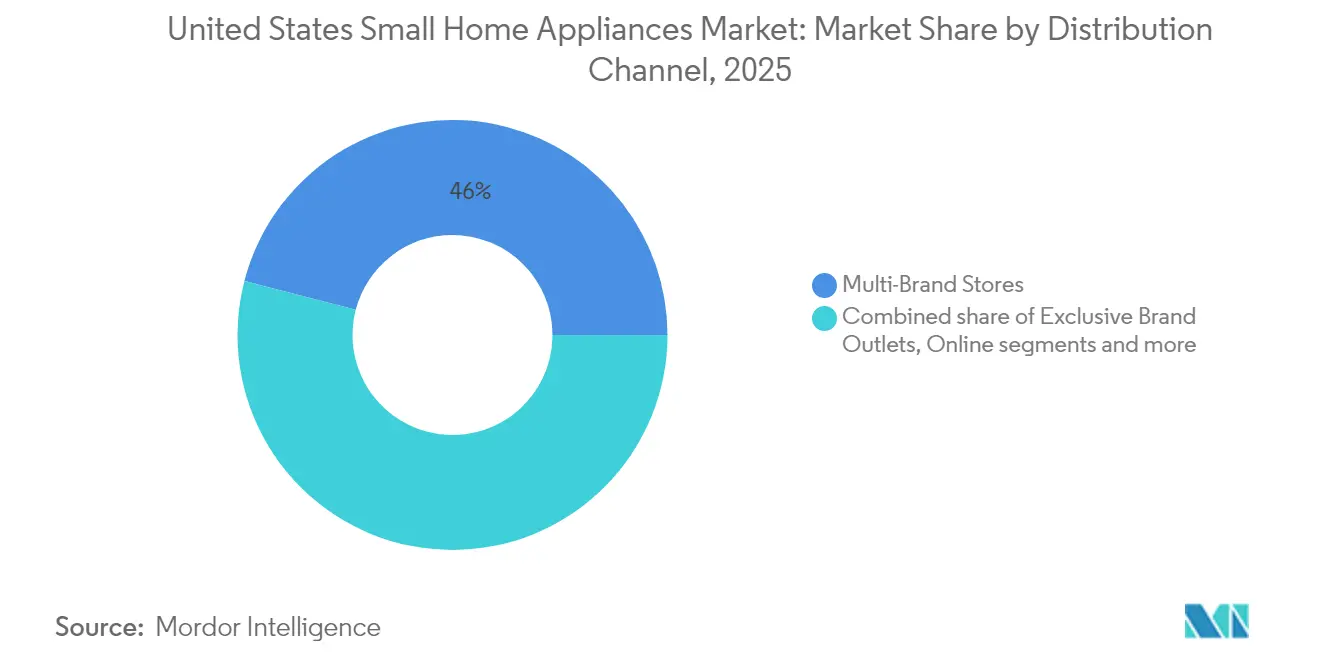

- 販売チャネル別では、マルチブランドストアが2025年の米国小型家電市場シェアの45.95%をリードし、オンライン販売が2031年までのCAGR 6.05%で拡大しています。

- 地域別では、南東部が2025年の売上の33.45%を占め、西部が2031年までの最速CAGR 4.92%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国小型家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 省エネ規制および 光熱費への意識 | +0.8% | カリフォルニア州、北東部 | 中期(2~4年) |

| スマート・コネクテッド家電の 急速な普及 | +1.2% | 西海岸、全国の都市部 | 長期(4年以上) |

| eコマースおよびDTCモデルの拡大 | +0.6% | 全国の郊外市場 | 短期(2年以内) |

| 住宅着工件数、リノベーション需要、 買い替えサイクル | +0.9% | 南東部、西部 | 中期(2~4年) |

| 可処分所得の増加、ライフスタイルの 変化、都市化 | +0.5% | 大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ規制および光熱費への意識

連邦政府の家電基準により、ベンダーは価格を維持しながら消費電力量(キロワット時)の上限を満たすべくプラットフォームを再設計するため、イノベーションサイクルが短縮化しています。米国エネルギー省の最新の温水器規制により、30年間で米国のエネルギー使用量が17京6,000兆英国熱量単位(Btu)削減されると試算されており、高効率コンプレッサーおよびヒートポンプ統合の効果が裏付けられています[3]連邦官報、「エネルギー保全プログラム:食器洗い機のエネルギー保全基準」、federalregister.gov。2027年4月から年間223キロワット時の食器洗い機上限が適用されることで、ブラシレスモーターおよび独自の熱回収モジュールの採用がさらに加速し、単体製品ではなくキッチンエコシステム全体を念頭に置いたシステムレベルの設計が促されています。カリフォルニア州の平均を上回る電力料金は、消費者の投資回収期間への意識を高め、信頼性の高いEnergy Starラベルを持つブランドが需要を損なうことなく平均販売価格を引き上げることを可能にしています。商業用ウォークイン冷蔵庫向けの並行規制は、蒸発器および断熱材の調達を共有する住宅向けサプライヤーにも波及し、垂直統合型メーカーの規模の優位性を強化しています。

スマート・コネクテッド家電の急速な普及

Houzzの「2024年米国キッチントレンド調査」によると、コネクテッド家電の普及率は2024年の米国キッチンリノベーションの30%に達し、Wi-Fiは今や追加オプションではなく標準仕様となっています。9インチスクリーンと食品認識機能を搭載したSamsungの2025年Bespoke AIシリーズは、内蔵型インテリジェンスがプレミアムな棚スペースを確保し、コンパニオンアプリの関連販売率を高める仕組みを示しています。GE AppliancesのSmartHQプラットフォームは予兆保全アラートを提供することで保証請求を削減し、アフターマーケットの部品販売を促進しています[4]GE Appliances、「AIを活用したキッチン革新、2025年2月発表」、geappliances.com。Matter 1.4によるインターオペラビリティの進展は、エコシステムへのロックインリスクを低減する一方、デバイス上AIはクラウドベースのデータ保持に関するプライバシーへの懸念を回避します。しかし、ロボット掃除機の高度なマッピング機能はプライバシー擁護団体から厳しい目を向けられており、普及の勢いを維持するためにはデータセキュリティの保証と機能の深化のバランスを保つ必要があることを示唆しています。

eコマースおよび消費者直販モデルの拡大

デジタルチャネルはパンデミックによる閉鎖期間中に生まれた構造的な成長を定着させ、現在では小型家電購入者の45%がオンラインで購買行動を開始しています。DTCの戦略は小売のスロッティング費用を回避することで高い粗利益率をもたらしており、SharkNinjaの2024年純売上高が30%増加した実績は——検索広告の最適化とソーシャルコマースとの連携が原動力——自社ストアフロントへのトラフィックが移行した際の収益レバレッジを示しています。価格の透明性とダイナミックな値引きにより、eコマースの平均販売価格は実店舗の水準を下回り、価格に敏感な世帯でのカテゴリー浸透率が高まっています。バーチャルショールーム、拡張現実(AR)を活用した設置シミュレーションツール、ライブストリームデモが、従来は実店舗に固有の触感による評価障壁を再現しています。

可処分所得の増加、ライフスタイルの変化、都市化

持続的な賃金上昇と物価上昇の鈍化により、裁量的支出の予算が維持され、成熟しつつある米国小型家電市場においても手作業から自動化ソリューションへの移行が支えられています。単身世帯の割合は増加を続けており、カウンタースペースを最適化するエアフライヤー・トースター一体型のようなコンパクトな多機能デバイスへの需要が高まっています。TikTokやInstagram Reelsを中心としたソーシャルメディアでのバイラルレシピがエアフライヤーを主流に押し上げ、同フォーマット向けに最適化されたプレパッケージ食品への派生需要を生み出しています。ミレニアル世代は概して接続性に対する高い価格を受け入れる一方、Z世代は摩擦のない利便性を重視しており、両世代が世帯形成のピーク期を迎えることで、時間節約と健康的な調理を約束する高機能モデルへの需要が持続しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料および半導体の 価格変動 | −0.7% | グローバル、輸入依存メーカー | 短期(2年以内) |

| サプライチェーンの混乱と 輸送コストの上昇 | −0.5% | 西海岸の港湾、全国の物流網 | 中期(2~4年) |

| 価格競争の激化と プライベートブランドの拡大 | −0.4% | バリュー志向の小売チャネル | 長期(4年以上) |

| 製品ライフサイクルを延長する 修理権(Right-to-Repair)法制 | −0.3% | カリフォルニア州、ミネソタ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料および半導体の価格変動

銅の取引価格が1メトリックトン当たり1万米ドルを超えたことで冷凍回路のコストが最大4.2%上昇し、OEMはヘッジングを実施するか蒸発器の形状を再設計して金属負荷係数を削減することを余儀なくされています。世界的な半導体不足により、高機能モデルの発売スケジュールが遅延し続けており、レガシーマイクロコントローラーを使用したSKUの延命とイノベーションペースの鈍化につながっています。2025年6月から施行される鉄鋼製家電への50%関税は、従来の輸入裁定取引の余地を狭め、世帯の賃金上昇を上回るコスト上昇を増幅させており、価格上昇による需要減退のリスクをはらんでいます。

サプライチェーンの混乱と輸送コストの上昇

カナダおよびメキシコからの輸入品に対する連続25%の関税により、BoschやSamsungなどのブランドは部品調達ルートの変更を余儀なくされており、過渡期の在庫急増と北米生産能力強化のための設備投資が発生しています。港湾の混雑が輸入貨物の滞留を断続的に引き起こし、ジャスト・イン・タイムモデルを損ない、運転資本を拘束する在庫バッファーの積み増しを迫っています。高度な機械加工を要する掃除機モーターやフードプロセッサーのギアボックスを中心に、物流・組立分野の労働力不足——厳格化された移民政策により悪化——がリードタイムを延長し、その影響が最も深刻に表れています。OEMの対応策としては、樹脂成形の近場外注化や地域別流通ハブの構築が挙げられますが、生産拠点の暫定的な重複は生産量の規模が追いつくまで単位換算コストを押し上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エアフライヤーがキッチンのダイナミクスを変革

掃除機は最大の21.85%シェアを維持していますが、積極的な中国系価格攻勢を背景とするロボット型新規参入者が利益率を圧迫しており、既存企業はナビゲーションAIおよびサブスクリプション型消耗品を重ねることで収益の安定化を図っています。エアフライヤーは、食品を油に沈めることなく揚げ物の食感を再現する健康的な調理法を消費者が求める中、2031年までのCAGR 7.35%で最も高い成長を示しました。エアフライヤー向け米国小型家電市場規模は2030年までに大幅に拡大すると予測されており、かつてはニッチな製品だったものが平日の食事準備の中心へと変貌した経緯を示しています。食品メーカーはエアフライヤーでの調理性能を最適化したSKUを共同開発し、家電メーカーはデュアルバスケット設計やアプリベースのレシピプラットフォームを導入して利用機会の拡大を図っています。

コーヒーメーカーと電気ケトルは、消費者が自宅でカフェ品質の抽出を追求するプレミアム化の恩恵を受けています。PID制御ボイラーとスマートフォンテレメトリーを備えた高級エスプレッソユニットは、ブランド豆やスケール除去キットのアタッチメント販売を押し上げています。フードプロセッサーとブレンダーではブランド統合が進んでいます。カウンタートップオーブンはエアフライ機能と乾燥モードをバンドルするようになり、従来の製品カテゴリーの境界を溶かし、モジュール式部品調達を促しています。その他の「残余」セグメント——ワッフルメーカー、ミニ炊飯器、ニッチなスービッドスティックなど——はソーシャルメディアのマイクロトレンドを活用しており、機敏なサプライヤーがDTCストアフロントを通じた限定発売で対応するバースト的な需要サイクルをもたらしています。

販売チャネル別:オンラインの加速が小売を再形成

マルチブランドストアは2025年売上の45.95%を占め引き続き主要チャネルであり、豊富な品揃えと即時持ち帰りの利便性が新居に引っ越した購入者にアピールしています。それでもオンライン経路の2031年までのCAGR 6.05%はあらゆるオフライン形態を上回っており、利便性の持続とバーチャル試用ツールの受容拡大が原動力となっています。デジタルバスケットの平均購入額は、互換アクセサリーのフィルタリングなどアルゴリズムによるクロスセリングにより恩恵を受けており、実店舗スタッフが規模を持って再現することは困難です。専売店はメーカーがファーストパーティーデータストリームを提供するDTCへの取り組みを強化するにつれカニバリゼーションに直面しています。ウェアハウスクラブや専門小売業者は、デジタル専業競合他社がほとんど提供できない設置・引き取り・延長サービスパッケージを重ねることでシェアを守っています。オンラインで注文して店舗で受け取るオムニチャネルフルフィルメントオプションは今や標準仕様として機能しており、消費者の反発を避けるために統一された在庫の可視性と一貫した価格設定が求められています。

地域分析

南東部は2025年売上の33.45%を占め、フロリダ州、ジョージア州、ノースカロライナ州全域における人口流入と堅調な一戸建て住宅着工件数に支えられています。Home DepotおよびLowe'sの強力な小売ネットワークが製品の入手性を高める一方、比較的低い電力料金が中価格帯省エネモデルの投資回収ハードルを下げています。建設業者パッケージと紐付けられた家電バンドルは地域の建設会社が完工契約にターンキー型キッチン・ランドリーセットを組み込む形で存在感を増しており、大手OEMへの数量インセンティブを支えています。

西部は2031年までの最速CAGR 4.92%を記録しており、カリフォルニア州、ワシントン州、コロラド州のテクノロジーに精通した世帯がスマートホーム採用においてて平均を大きく上回っていることが原動力です。山岳州のインフラ投資が平均以上の電力供給成長を促しており、ネバダ州の10%、モンタナ州の8%という上昇率がいずれも小売家電需要に直結しています。大都市圏の不動産制約が変換型カウンタートップ製品の人気を高める一方、郊外クラスターはフルサイズ食器洗い機や高出力レンジへの旺盛な需要を維持しています。

北東部と中西部は成熟しているものの安定した収益源を提供しています。北東部では老朽化した住宅ストックが周期的な買い替えを促しており、冬の暖房費が家計を圧迫するにもかかわらず高い電力料金がEnergy Star食器洗い機への需要を押し上げています。主要大学が研究パートナーシップを通じてWi-Fi対応機器の早期採用を触媒し、より広い消費者への認知形成の種をまいています。中西部は安定した雇用とバリュー志向を組み合わせており、マス小売業者が栄えている一方、シカゴなどの都市のプレミアムブランドショールームが上昇志向の購買層を引き付けています。南西部はその両方の特性をまたいでおり、フェニックスやオースティンなどの成長ハブは西海岸のテクノロジー嗜好を再現する一方、農村部はコスト重視の多機能家電へと傾いています。

規制環境

米国の小型家電市場は、連邦レベルのエネルギー効率規制と消費者安全規制が重なり合う体制の下で運営されている。米国エネルギー省(DOE)はEPCAに基づき、幅広い家電製品群にわたる試験手順とエネルギー保存基準を管理しており、家庭用従来型調理製品については、2024年2月付の直接最終規則で改訂基準を採用し、2028年1月31日を遵守期限としたことで、メーカーは製品計画、試験、認証計画をこの発効期限に十分間に合わせるよう調整を迫られている。\n\n規則制定の仕組みも遵守リスクに影響を与えている。DOEは2024年4月に家電基準のプロセス規則を改訂(2024年6月24日発効)し、2026年7月には新規または改訂基準の検討に関するDOE手続きの改訂に関連した連邦官報告示を通じて、さらなる手続き関連の動きを発表した。安全性の観点では、米国消費者製品安全委員会(CPSC)が消費者向け家電製品のハザードを監督し、任意規格団体と連携している。電気家庭用調理器具に関するUL 1026を巡るCPSC職員の関与(圧力鍋の危険性に関連する機械的性能要件の組み込み要請を含む)は、任意規格の更新がカウンタートップ調理製品の設計・検証変更につながる可能性を示している。

バリューチェーン分析

小型家電の価値創出は、上流の原材料(プラスチック、鋼、銅)や部品(モーター、加熱要素、センサー、電子制御装置、半導体)から始まり、その後、製品設計、金型製作、そして海外生産と北米での仕上げ・包装を組み合わせた組立工程へと続く。関税に起因する投入コストの変動と半導体の入手可能性は、部品構成、機能セット、発売タイミングの判断に影響を与え、電子部品の複数調達、金属使用量削減のための再設計、リードタイムの長い部品の選択的な近接調達(ニアショアリング)を促している。\n\n下流では、輸入業者、卸売業者、全国規模の小売業者が大規模流通を担う一方、オンラインマーケットプレイスとD2C(直販)ストアフロントが需要獲得とファーストパーティデータ収集において拡大する役割を担っている。流通層には、メーカーと大手量販店、ホームセンターチェーン、専門小売業者をつなぐ家電・電子機器卸売業者が含まれる。同時に、メーカーは港湾混雑やトラック運転労働力の制約を緩和するため、地域物流拠点の強化を進めている。並行して、大手家電メーカーによる米国内製造拠点への投資(例えば、GE Appliancesが2025年に発表した製造投資)は、より広範なサプライヤー網の強化を示すものであり、モーター、制御装置、成形プラスチックの供給を共有する隣接する小型家電カテゴリーのリードタイム改善や現地調達選択肢の拡充にもつながる可能性がある。

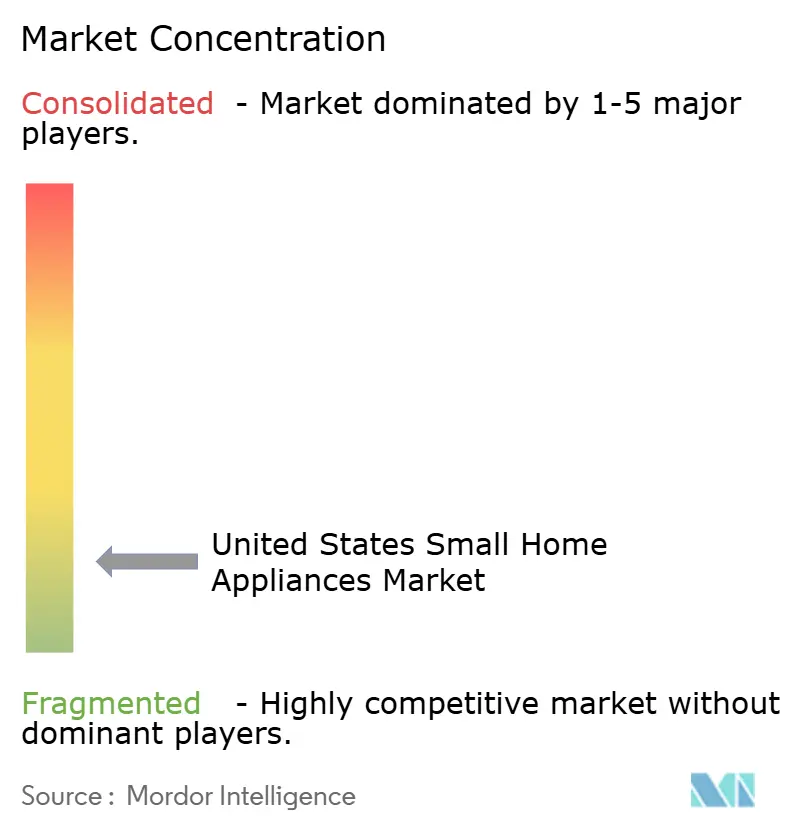

競合状況

米国小型家電市場は依然として分散しているものの、カテゴリー固有の集中度は大きく異なっています。SharkNinjaの2024年売上高は55億3,000万米ドルに達し、前年比30%増を記録しましたが、これはバイラルな自宅飲料トレンドに応えたアイスクリームメーカーおよびブレンダーが牽引したものです[5]SharkNinja Holdings、「2024年第4四半期決算発表」、investor.sharkninja.com。iRobotのシェアが22.3%から13.7%へと低下したことは、許容できる性能で価格を下回る中国系後発参入者が台頭した場合の混乱リスクを示しています。

テクノロジーリーダーシップが超過収益を生み出しており、Samsungは2サイクルの製品発売でエッジ処理によるルームマッピングとSmartThingsを通じたデバイス連携を活用し、米国ロボット掃除機販売台数の相当なシェアを獲得しました。TargetやCostcoなどの小売業者によるプライベートブランドの浸食が中価格帯の利益率を圧縮しています。

戦略的な対応には、関税ショックを緩和するための部品工場の近場外注、半導体の優先配分契約の締結、および機能バックログの納品を加速するためのニッチIP(例:高度なエアフライヤー加熱素子)の取得が含まれます。リサイクルプラスチックと修理容易性ガイドラインに関するESGコミットメントは、サステナビリティ意識の高い層においてブランド差別化を示す一方、レシピコンテンツプラットフォームとのアライアンスはハードウェアを超えてデジタルサービスへとバリューチェーンの到達範囲を広げています。

米国小型家電業界のリーダー企業

SharkNinja Operating LLC

Hamilton Beach Brands Holding Company

Dyson Ltd.

Keurig Dr Pepper Inc.

Breville Group Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スマートホームの相互運用性とオンデバイスインテリジェンスは、消費者が接続性を目新しさから標準機能へと位置づけを変えている機能主導型セグメントにおいて、明確な余地を生み出している。この採用の証拠はリノベーション需要にも表れており、2024年には米国のキッチンリノベーションにおいてコネクテッド家電の普及率が30%に達した(Houzz調べ)。Samsung SmartThingsやGE Appliances SmartHQといったエコシステムプラットフォームは、単一のカウンタートップ製品にとどまらないデバイス間体験を強化している。小型家電にとって、これはアプリ対応の調理・飲料システム(レシピガイダンス、パーソナライゼーション、消耗品連携)や、マッピングとメンテナンスデータをサービス・アクセサリー収益に転換するコネクテッド清掃製品における機会を後押しする。\n\nサプライチェーンの地域化と部品供給体制の整備も、関税や輸送費の変動が企業に調達構造の再編を促す中で、活発な機会分野となっている。GE Appliancesが2025年に発表した米国内製造投資や、Whirlpool Corporationが2026年4月にオハイオ州の施設に6,000万米ドルを投資して家電部品・サブアセンブリを生産する計画は、部品供給の地域化と補充サイクルの高速化への転換を示している。小型家電ブランドにとって、市場に近い調達とモジュール型プラットフォームは、輸入の混乱への露出を減らしつつ、エアフライヤー、カウンタートップオーブン、フロアケアといった動きの速いカテゴリーでのより迅速な刷新サイクルを可能にする。これらのカテゴリーでは、機能差別化と迅速なSKU展開が店頭およびオンライン検索でのパフォーマンスを左右する。

最近の業界動向

- 2026年7月:SharkNinjaがShark Beauty FlexStyle IonCurlマルチスタイラーを発売し、マルチスタイリング製品ラインに高出力バリエーションを追加した。この動きは、SharkNinjaの中核的なキッチン・フロアケアカテゴリーに加えて、パーソナルケア製品ポートフォリオを拡大するもので、小型プラグイン家庭用デバイス全体における消費者支出のシェア拡大につながっている。

- 2025年3月:Samsungは、統合ディスプレイ、食品認識機能、Knox Matrixセキュリティ機能を備えた2025年版Bespoke AIラインナップを発表した。これはコネクテッド家電のプレミアム化路線を強化し、ユーザーインターフェース、組み込みインテリジェンス、デバイスレベルのセキュリティに関する競争要件を高めた。

- 2024年2月:Hamilton Beach Brands Holding Companyは、HealthBeacon plcを買収し、従来の小型家電ポートフォリオに隣接する家庭用ヘルス・ウェルネステクノロジー分野へ事業を拡大した。この買収により、製品エコシステムは反復利用型の家庭内デバイスへと多様化し、キッチン・フロアケアの枠を超えたクロスチャネルの小売機会が開かれた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、米国で販売される、電気(プラグ式またはバッテリー式)で駆動し、調理、清掃、空気処理、パーソナルケアに使用される小型のポータブル家庭用電化製品の年間市場価値を対象とする。

対象範囲外:大型固定家電(冷蔵庫、レンジ、洗濯機、HVACユニットなど)および電動でない機械式製品は含まれない。

セグメンテーション概要

- 製品別

- コーヒーメーカー

- フードプロセッサー

- グリル・ロースター

- 電気ケトル

- ジューサー・ブレンダー

- エアフライヤー

- 掃除機

- トースター

- カウンタートップオーブン

- その他の小型家電(ワッフルメーカー、ディープフライヤー、エッグクッカー、ティーメーカー、炊飯器など)

- 販売チャネル別

- マルチブランドストア

- 専売店

- オンライン

- その他の販売チャネル

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

データソース、市場規模算定、および検証

文献調査

文献調査では、まず米国において小型家電として扱うべきものを確定し、その上で需要と価格変動の経時的な動きを説明できる、最も安定した公開情報を収集する。基礎的な市場構造については、米国センサス局のデータセット、USITCの貿易統計、BLSの価格・消費支出データ、そして買い替えや効率性主導のアップグレードに影響を与えうる米国DOEの規則制定・基準といった、有料登録不要の情報源を参照する。

全体像を完成させるため、SEC提出資料や投資家向け説明資料、業界団体のウェブサイトや規格団体の刊行物(エネルギーおよび接続性関連の更新情報を含む)、そして小売業者のプログラムやカテゴリー動向に関する信頼できる報道といった情報源も使用する。一部の分野では、企業財務情報やニュースのスクリーニングに有料サブスクリプションを利用し、輸出入の出荷レベルデータベースをカテゴリー動向のクロスチェックに選択的に利用する。これらの例は網羅的なものではなく、収集、クロスチェック、不明点の明確化のために、他の多くの公開文書やデータシリーズも使用された。

一次インタビューおよび調査

一次調査は、実際に販売されているものと、小売店の陳列上では似て見える製品がどのようにカテゴリー分けされているかを検証するために用いられる。米国全域のメーカー、流通業者、小売業者、サービス側の関係者に聞き取りを行い、カテゴリー区分、チャネル構成、プロモーションのペース、平均販売価格の方向性を確認した。インタビューで得られた情報が文献調査の情報と一致しない場合には、前提条件を見直した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):17% | |

| 中堅層:49% | 部門/事業リーダー:41% | |

| 小規模事業者:21% | マネージャー:42% |

市場規模算定と予測

市場規模算定は主にトップダウン方式で構築される。米国の生産・貿易統計とカテゴリーレベルの需要指標を用いて、ポータブル小型家電の定義に合致する価値プールを再構築し、それを主要な製品グループごとに分割する。この計算の裏付けを取るため、サンプル化した平均販売価格帯に示唆的な販売台数を乗じるといった選択的なボトムアップ推定や、販売実績の強さに関するチャネルチェックによっても総額を検証する。

モデルへの入力データには、世帯形成と買い替え行動、eコマース比率の変化、ミックスをプレミアムモデルへ移行させる価格・プロモーションのパターン、スマート接続機能やエネルギー効率向上といった機能採用の速度などが含まれる。ニッチ製品の過去データが不十分な場合は、隣接カテゴリーからの代理指標を用いてギャップを補い、インタビューで得られた情報で調整することで、推定される普及率が非現実的にならないようにする。

予測にあたっては、シナリオベースの分析を適用し、インフレ、裁量的支出への圧力、小売業者の在庫サイクルに関する専門家の見解で調整する。これらの変数を予測した後、想定される数量トレンドとカテゴリー別の実務的なASP経路から価値予測を導き出し、その総額を家庭用家電全体の支出動向と再照合して、異常値を検出する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の情報源のみに依存しないようにする。モデルの出力結果を、貿易動向、価格動向、カテゴリー関連ニュースといった独立した指標と比較し、観測された市場動向と一致しない急変については再検討する。

最終承認の前に、作業内容はピアレビューを受け、通貨のタイミング、カテゴリーマッピング、想定される販売台数とASPの組み合わせなど、主要な前提条件についてストレステストが行われる。レポートは年次で更新され、大幅な規制変更、急激な需要変動、チャネル構造の段階的変化といった重要な事象が発生した場合には、臨時更新が行われる。納品直前には、最新の公開情報を再度確認し、クライアントが最新の見解を得られるようにしている。

Mordor Intelligenceによる米国小型家電市場規模算定と他の公開推定値との比較

米国の小型家電に関する公開市場規模は、同じ製品を対象としているように見えても、実際には製品リスト、価格算定ロジック、時期の選択が情報源ごとに異なるため、異なる数値となることがある。この差異は通常、何を小型家電として数えるか、どの年を基準年とするか、そしてインフレとミックスをどのように予測に反映させるかによって生じる。

一部の外部推定値は、通常の調理、清掃、空気処理、パーソナルケアの範囲を超えて隣接する電動製品を含む、より広範な家庭用製品の範囲を用いているように見受けられ、これはコアの需要が同程度であっても総額を押し上げる傾向がある。Mordor Intelligenceの手法では、対象範囲をNAICS 335210に対応するポータブル電気小型家電に限定し、大型固定家電や電動でない製品は除外している。これにより、数値は一貫した需要プールに結びついたものとなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.42 B (2025) | |

| 業界出版社A | USD 32.02 B (2025) | 種類および用途において対象範囲を広く設定しており、隣接する家庭用カテゴリーを含む可能性があるため、コアの小型家電需要が同程度であっても総額が押し上げられる。 |

| プレスリリースB | USD 27.17 B (2023) | 基準年が異なり、公開されている要約では対象範囲と除外項目が完全には明示されていないため、総額を比較する際にカテゴリーマッピングの相違が生じる可能性がある。 |

表を総合すると、差異の大部分は、一方の推定値におけるより広範な対象範囲と、もう一方における異なる基準年によって説明できる。カテゴリーマッピング、想定される販売台数とASPの組み合わせに関する当社の確認作業、および事後検証は、計画策定における議論のために最終的な値を透明かつ再現可能なものとするのに役立つ。

レポートで回答される主要な質問

米国小型家電市場の現在の規模はどのくらいですか?

市場規模は2026年時点で284億4,000万米ドルと評価されています。

米国小型家電市場の成長はどの程度のペースで見込まれていますか?

CAGR 3.72%で拡大し、2031年までに341億4,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

エアフライヤーが成長をリードしており、2031年までのCAGR 7.35%を記録しています。

最もシェアを急速に拡大している販売チャネルはどれですか?

消費者がeコマースおよびDTC注文を採用する中、オンライン販売がCAGR 6.05%で拡大しています。

最も高い成長見通しを示す地域はどこですか?

テクノロジー先進層および省エネ意識の高い消費者を背景に、西部が地域別最高のCAGR 4.92%を2031年まで記録しています。

関税はメーカーにどのような影響を与えていますか?

鉄鋼、カナダ、メキシコからの輸入関税の新設により投入コストが上昇し、サプライチェーンの再構築と選択的な価格引き上げが促されており、需要成長を抑制する可能性があります。

最終更新日: