米国主要家電市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

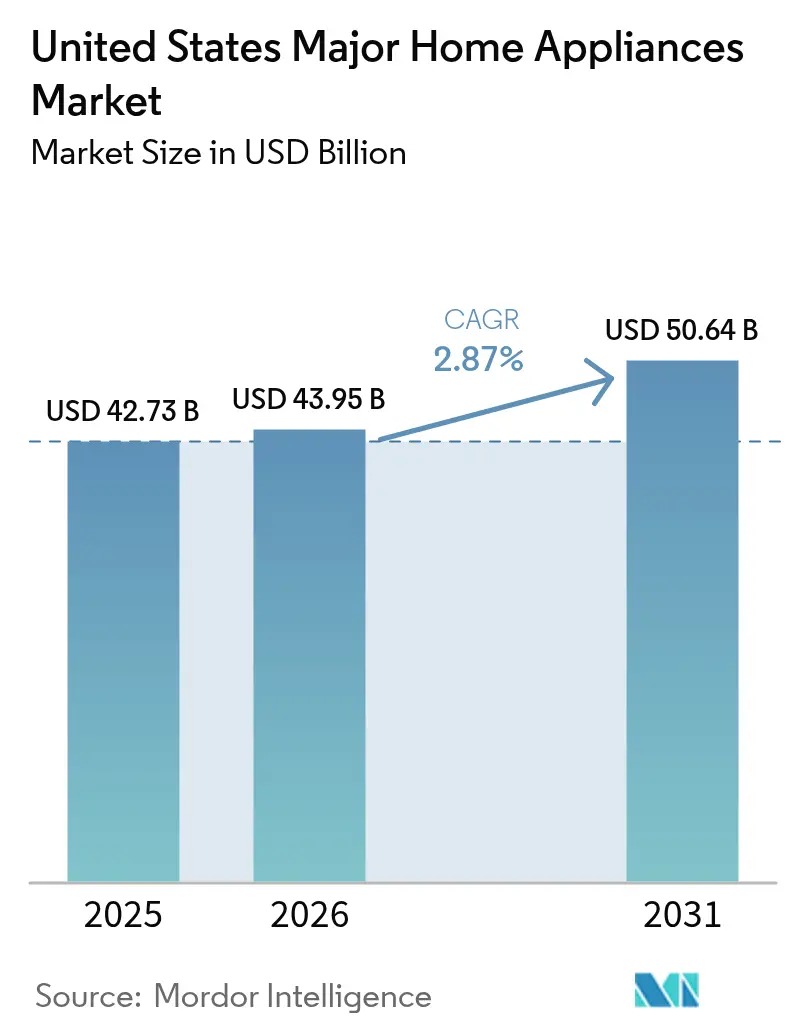

| 基準年の市場規模 (2025) | 42.73 十億米ドル |

| 市場規模 (2026) | 43.95 十億米ドル |

| 市場規模 (2031) | 50.64 十億米ドル |

| 成長率 (2026 - 2031) | 2.87% CAGR |

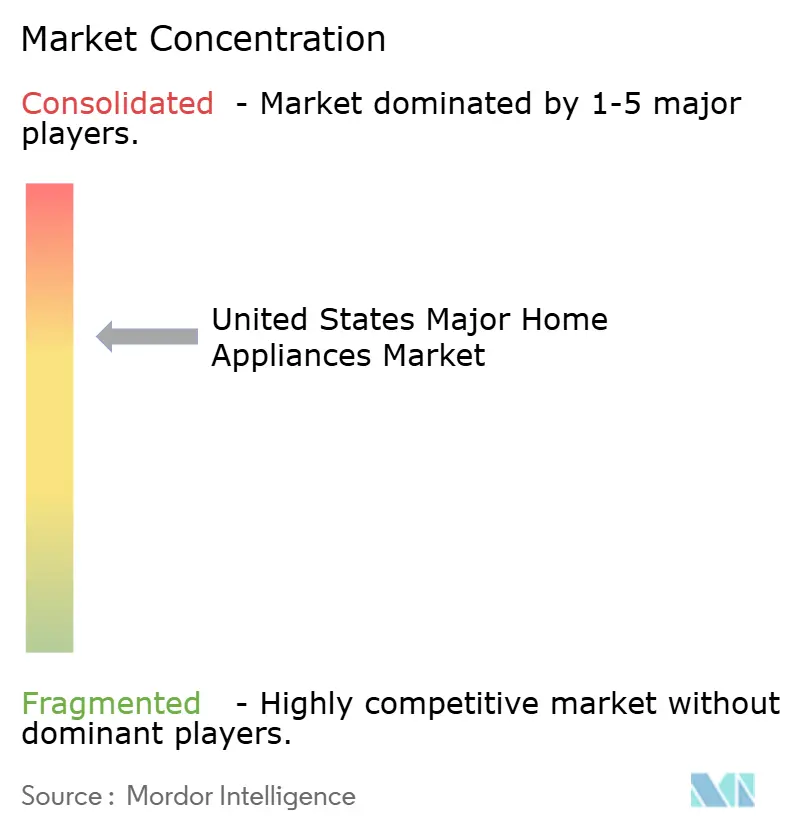

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国主要家電市場分析

米国主要家電市場規模は2025年に427億3,000万USDであり、2026年には430億9,500万USDに達する見込みで、2031年までに2.87%のCAGRで506億4,000万USDに達すると予測されています。スマートおよびコネクテッドラインは、家庭の光熱費を削減する連邦効率基準、初期費用を削減する多層的なインセンティブ、および需要柔軟性に報いるユーティリティパイロットにより、従来型モデルを上回るペースで成長しています。2025年2月の複数の効率規制の停止による政策の不確実性が短期的な利益を抑制しているものの、コネクティビティ、相互運用性、およびグリッド統合を設計に組み込んだメーカーは、プレミアムおよび買い替えサイクルにおいてシェアを獲得し続けています。スマートおよびコネクテッド家電は従来型の2倍以上の速度で成長しており、2024年だけで米国の消費者に1,050億USDを節約させた連邦効率基準(年間家庭節約額は約576USD)が、年間最大3,200USDのIRA税額控除と組み合わさっています[1]The Invading Sea、「家電効率基準は消費者に数十億ドルを節約させ、汚染を削減し、気候変動と戦う」、theinvadingsea.com。住宅市場の混在したシグナル(既存住宅の低い回転率を含む)により、バリュー志向の買い物客はプロモーションに注目し続ける一方、プレミアム購買層は高機能モデルへの支出を集中させています。米国主要家電市場は電化トレンドと連動しており、誘導調理およびヒートポンププラットフォームが、積極的なリベートおよびコードが適用される地域でのサイクル中期のアップグレードを牽引しています。

主要レポートのポイント

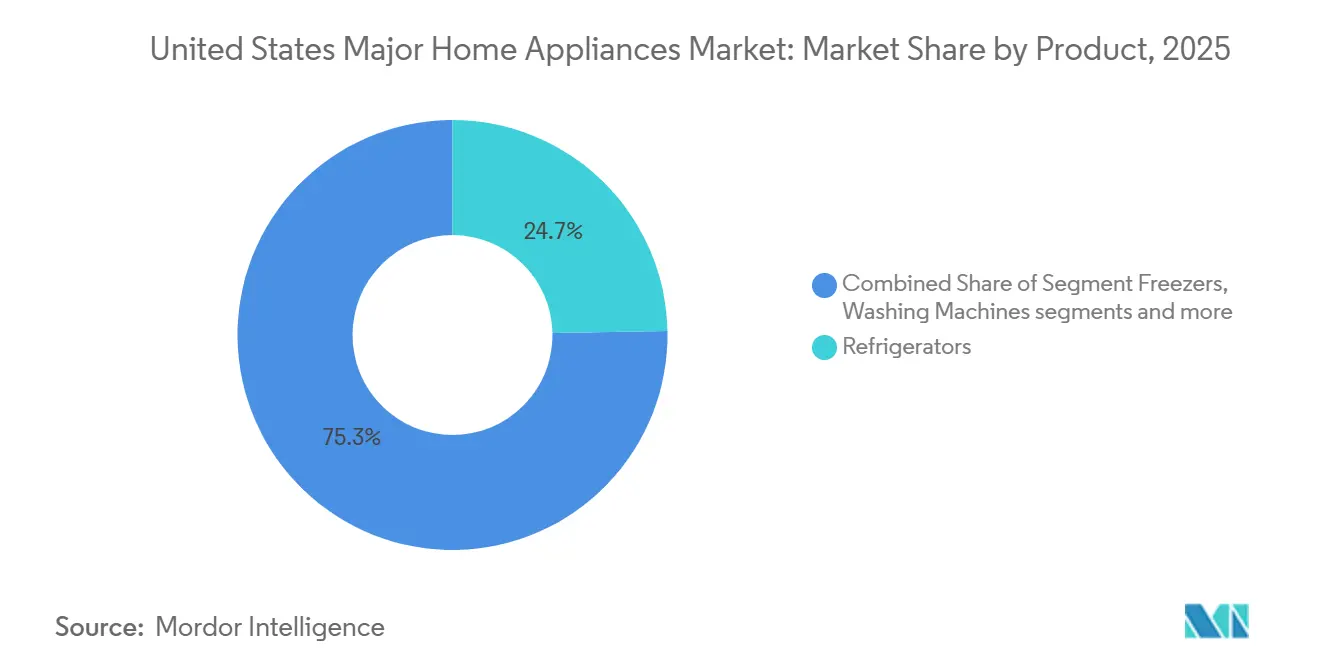

- 製品タイプ別では、冷蔵庫が2025年の米国主要家電市場シェアの24.70%をリードし、クックトップおよびレンジは2031年までに3.62%のCAGRで拡大する見込みです。

- 流通チャネル別では、マルチブランド店および専売店が2025年の米国主要家電市場の44.20%を占め、オンラインおよびeコマースチャネルは2031年までに4.58%のCAGRで成長する見込みです。

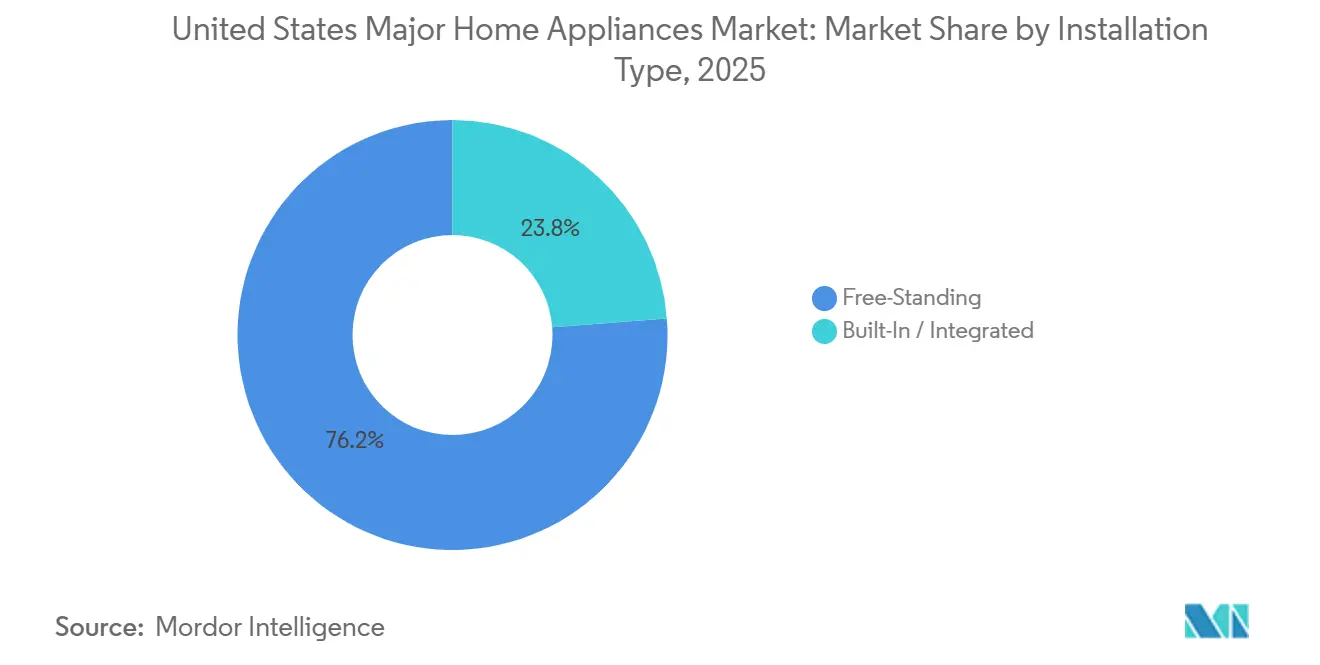

- 設置タイプ別では、自立型フォーマットが2025年の米国主要家電市場シェアの76.23%を占め、CAGRは3.64%であり、ビルトイン型フォーマットはアクティブなキッチンリモデルコホートおよびプレミアム住宅プロジェクトにおいて支持を集めています。

- 2025年時点で、従来型家電が米国主要家電市場シェアの78.34%を占め、スマートおよびコネクテッド家電は2031年までに4.92%のCAGRで成長する見込みです。

- 地域別では、東南部が2025年の米国主要家電市場規模の31.40%を占め、西部は電化義務および早期リベート展開に支えられ、2031年までに最速の3.18%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国主要家電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 効率基準とインセンティブが買い替えサイクルを加速させている | +0.6% | 全国規模、カリフォルニア州、ニューヨーク州、マサチューセッツ州での早期利益 | 中期(2~4年) |

| サービスとしてのサブスクリプションおよび予知保全が故障不安を軽減している | +0.4% | APACコア、都市部の北東部および西海岸の大都市圏への波及 | 長期(4年以上) |

| 大型家電eコマースにおけるオムニチャネル、BOPIS、および改善されたラストマイルスケーリング | +0.5% | 全国規模、確立された物流インフラを持つ大都市圏に集中 | 短期(2年以内) |

| 中~高所得世帯におけるキッチンリモデルおよびプレミアムビルトインの採用 | +0.3% | 全国規模、東南部および西部で最も強い | 中期(2~4年) |

| 電化リベートおよびガス規制が誘導調理およびヒートポンプ乾燥機への需要をシフトさせている | +0.7% | 西部および北東部 | 中期(2~4年) |

| ユーティリティ需要応答および時間帯別料金パイロットがグリッド接続型洗濯機、食器洗い機、乾燥機を優遇している | +0.3% | カリフォルニア州、テキサス州、ニューヨーク州、中西部ユーティリティへのパイロット拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

効率基準とインセンティブが買い替えサイクルを従来の耐用年数を超えて推進

連邦家電効率基準は製品設計のイノベーションを促進し、メーカーを家庭のエネルギー無駄を削減するスマート技術へと向かわせています。これらの規制は時間をかけて適用範囲を拡大し、ほとんどの家庭用機器がパフォーマンスを維持しながら最小限の電力消費で動作することを保証します。消費者の購買を持続可能性の目標に合わせることで、ライフスタイルの変化を義務付けることなく排出量削減に向けた国家的取り組みを支援します。最終的に、このフレームワークは累積的な経済的・環境的利益をもたらし、より広い社会的利益のための短期的な調整コストを上回ります[2]米国エネルギー省、「家電基準ファクトシート」、energy.gov。エネルギー効率の高い住宅改善クレジットが年間最大3,200USDを許可し、対象世帯向けの住宅電化および家電リベートプログラムの販売時点リベートと組み合わさることで、アップグレードの経路は魅力的なままです。これらのプログラムは高コスト電力州での回収期間を短縮し、効率的なヒートポンプ、高度なヒートポンプ給湯器、および誘導レンジへの移行を促します。コードが需要応答対応を追加するにつれ、安全なコネクティビティとオープン標準を統合するメーカーは、米国主要家電市場における新築および大規模改修の両方からシェアを獲得する立場に置かれます。

サブスクリプションモデルと予知診断が所有経済を再定義

メーカーおよび小売業者は、ハードウェアと積極的なメンテナンス、ソフトウェア機能、および消耗品の補充を組み合わせたサブスクリプションおよびサービスバンドルのパイロットを実施しています。コネクテッドプラットフォームを通じて提供される予知診断は、部品の問題を特定し、故障前にユーザーおよびサービスネットワークに警告することで、予期しないダウンタイムを削減します。これらの機能は所有ライフサイクル全体にわたってより強固な関係を構築し、部品、アクセサリー、およびサービス延長からの二次的な収益を支援します。リモートモニタリングおよびOTAアップデートをサポートする企業エコシステムは、完全なハードウェアの刷新なしに製品の関連性を延長することを目指しています。これらのサービスは、購買者が価値を信頼性、利便性、およびライフサイクルコスト管理と結びつけるようになっている米国主要家電市場においてプレミアムポジショニングを強化します[3]ENERGY STAR、「スマートホームエネルギー管理システム」、energystar.gov。

大型家電向けeコマースインフラが実行可能性の閾値を超える

高額耐久財におけるデジタルのシェアは、プラットフォームが配送、設置、および返品の可視性を向上させるにつれて拡大し続けています。より広い小売ベースラインも米国小売総売上高に占めるeコマースのシェアに傾いており、高額オンライン取引への信頼を高めています。Amazonの2025年5月のFedExとのパートナーシップ(大型・重量物を住宅に直接配送するもの)は、家電ステージングエリアを備えた地域配送センターへのインフラ投資とともに発表され、以前はオンライン普及を制限していた重要な摩擦点を取り除きます。マーケットプレイスモデルを拡大する小売業者は品揃えを拡大し、モバイルアプリおよびAIチャットサポートが検索、スケジューリング、および購入後のタスクを簡素化しました。これらの変化は米国主要家電市場全体のマーチャンダイジング、サービス、および在庫計画を再定義しています。

中~高所得コホートにおけるキッチンリノベーションがビルトイン家電需要を支える

2025年、住宅所有者はキッチンプロジェクトを優先しており、相当数がミドルマーケットおよびプレミアムリモデルを選択しています。住宅所有者の半数以上がキッチン工事を実施する予定であり、少なくとも1つの際立った特徴を持つプレミアム家電を焦点として挙げることが多いです。ビルトイン家電は、スペース計画、仕上げ材の選択、および電気アップグレードとともに統合されることが多く、ラグジュアリーおよびステップアップ市場セグメントの両方に対応しています。この一貫したリノベーショントレンドは、住宅回転率の低迷の中でも米国主要家電市場を支えています。さらに、パネル対応スイートおよびカスタマイズデザインへの高まる嗜好は、パーソナライズされた統一感のあるキッチン美学へのシフトを反映しています。これらのトレンドはメーカー間のイノベーションと競争を促進し、市場ランドスケープをさらに形成することが期待されます[4]This Old House、「キッチンリモデルトレンド2025」、thisoldhouse.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 過剰な小売在庫水準がOEMに対する積極的な値引きとマージン圧縮をもたらしている | -0.4% | 全国規模、マルチブランド店に集中 | 短期(2年以内) |

| 住宅回転率と金利感応度が高額耐久財を抑制している | -0.5% | 全国規模、高コスト大都市圏で顕著 | 中期(2~4年) |

| 関税および部品投入コストの変動がCOGSを上昇させている | -0.6% | 全国規模、輸入依存ブランドへの非対称的な影響 | 短期(2年以内) |

| 修理権義務が部品在庫および文書化コストを増加させている | -0.2% | カリフォルニア州、コロラド州、ミネソタ州、コネチカット州、ワシントン州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

在庫過剰と中国の競争がOEM全体のマージン圧縮を促進

小売業者は高水準の在庫を管理するためにプロモーション強度に頼り、店舗とブランドの両方のマージンを圧縮しています。このダイナミクスは、バリュー層を超えて米国ポートフォリオを拡大し続ける中国メーカーとの激しい価格競争と重なっています。OEMは、定価変更が投入インフレに遅れ、プロモーションが関税主導の値上げの一部を吸収するため、コスト圧力を報告しています。輸入リスクを軽減し、リードタイムを短縮するために、北米製造およびサプライヤーエコシステムへの投資が加速しています。その結果、米国主要家電市場では明確な価値とサービスの差別化が有利な価格環境が生まれています。

住宅市場のロックイン効果が買い替え購入を歴史的サイクルを超えて先送り

既存住宅の回転率の低下は、特にエントリーおよびミドル層家電において、一部の裁量的買い替えサイクルを軟化させています。歴史的に、各取引は主要カテゴリー全体で意味のある支出を引き起こしますが、低迷した販売はこの流れを減少させています。住宅ローン金利は2023年のピークから後退しているものの、多くの所有者が保有する4%未満のローンを依然として上回っており、転居や転居に伴うリモデルを思いとどまらせています。アナリストおよびトレードサーベイは、そうでなければ取引を行うであろう世帯のアップグレードを先送りするロックイン効果を描写しています。このマクロ背景は、2026年の米国主要家電市場を牽引するために、インセンティブ主導の改修およびプレミアムリモデルにより大きな比重を置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレンチドア冷蔵庫と誘導調理がプレミアム採用を支える

冷蔵庫は2025年に24.70%で最大の製品タイプシェアを保持し、食品とエネルギーの管理を支援するフレンチドア構成とコネクテッド機能に支えられています。米国主要家電市場は、食材を認識する内部カメラ、在庫追跡、レシピ提案などのプレミアム冷蔵庫機能を引き続き展示しています。SamsungのAI Vision Insideは数十種類の一般的な食品を認識し、ホームハブとしても機能する大型タッチスクリーンと連携しており、コネクテッド世帯に訴求しています。効率重視の購買者は容量とエネルギー性能のバランスを取り、プレミアムラインは中~高所得のリノベーターのためにこれらの機能を集中させています。このミックスにより、冷蔵庫は米国主要家電市場のキッチンパッケージの中心に位置し続けています。

誘導調理を優遇する電化インセンティブおよびコードが、クックトップおよびレンジを3.62%のCAGRで最も成長の速い製品グループへと押し上げています。2028年以降の新モデルに有効なDOEのガスコンロ効率基準がベースラインを引き締める一方、誘導のエネルギー伝達の優位性はより速い加熱とより涼しいキッチンを実現します。州および連邦のリベートは誘導へのアップグレードコストを下げ、リモデル中のパネルおよび配線の準備を促します。デジタルコントロールとスマートホーム統合がプレミアムレンジおよびクックトップの差別化を高め、機能豊富なモデルへの購買者の関心をさらに引き付けています。この経路は米国主要家電市場における誘導システムの着実なシェア獲得を支援します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:マルチブランド店が中核を維持し、デジタルシェアが上昇し続ける

マルチブランド店および専売店は2025年に44.20%で最大のチャネルであり続け、買い物客が店内相談、配送調整、および設置サービスに依存しています。小売業者はキッチンスイートおよびランドリーペアを中心にマーチャンダイジングを強化し、成約率とバスケットサイズを向上させています。オンラインプラットフォームは人気が急上昇しており、より幅広い製品品揃えと迅速な配送時間を提供しています。一方、マーケットプレイスモデルは均一なフルフィルメント基準を維持しながらSKU提供を拡大しています。オンラインおよびeコマースプラットフォームは4.58%のCAGRで成長する見込みです。デジタルシェアは2025年第2四半期に米国主要家電購入の26%に達し、小売業者収益の増加する部分がモバイルアプリおよびAIカスタマーサービスに支えられたオンライン注文から生まれています。このハイブリッド行動は、デジタルが米国主要家電市場における発見とコンバージョンを加速させる一方で、店舗を中心的な存在として維持しています。

チャネル選択は競争力のある価格設定によって促進され、次いで優れた製品選択、便利な立地、および以前の店舗経験が続きます。メモリアルデーは主要家電の割引を提供し、高額購入に対する追加節約と組み合わさっています。7月4日は洗濯機と乾燥機の割引を特徴とし、マッチングセットでの潜在的な節約があります。レイバーデーは家電の割引を提供し、大型購入に対する追加インセンティブがあります。特に、これらの短い期間中に、Home DepotとLowe'sは年間主要家電販売量の相当部分を、わずか数日間で販売することに成功しています。

設置タイプ別:自立型がリード、ビルトイン型がリモデルを通じて拡大

2025年、自立型家電は手頃な価格、交換の容易さ、および標準開口部との互換性により、市場シェアの76.23%という注目すべき割合を占めました。自立型家電セグメントは予測期間中に3.64%のCAGRを記録する見込みです。これらの家電は、キャビネットの改造やパネルの調整を必要としない、シンプルなプラグアンドプレイソリューションを求める賃借人と住宅所有者の両方に対応しています。低価格帯と既存スペースへのシームレスな統合により、利便性とコスト効率を優先する消費者にとって魅力的な選択肢となっています。このフォーマットは、米国主要家電市場における実用性と幅広い訴求力に支えられ、安定した軌道を維持し続けています。

一方、ビルトインおよびパネル対応家電は、特にプレミアムキッチンリモデルにおいて着実に勢いを増しています。大規模なリノベーションプロジェクトを実施する住宅所有者は、統一された仕上げとより統合された美学を実現するためにこれらの家電を選択することが増えています。2025年のリモデル予算は、特に冷蔵、食器洗い、調理のためのビルトインへの高まる嗜好を反映しており、これらのプロジェクトには電気アップグレードとレイアウト変更が伴うことが多いです。さらに、プレミアムビルトインへのスマート機能の組み込みがその訴求力を高め、ホーム全体のエコシステムへのシームレスな統合を可能にしています。このトレンドは米国主要家電市場における高度でハイエンドなソリューションへの需要の高まりを示しています。

技術別:従来型が過半数を維持、スマートが市場成長率の約2倍で成長

2025年、従来型プラットフォームは低い初期費用とシンプルな操作への購買者の嗜好に牽引され、支配的な78.34%のシェアを獲得しました。これらのプラットフォームは、高度な機能よりもシンプルさと手頃な価格を優先するコスト意識の高い消費者に引き続き訴求しています。その広範な採用は、使いやすさが多くの世帯にとって主要な購買基準であり続ける米国主要家電市場における従来型モデルへの持続的な需要を反映しています。

一方、スマートおよびコネクテッドフォーマットは産業の成長エンジンとして台頭しており、2031年までに4.92%のCAGRが見込まれています。この成長は、進化する消費者およびユーティリティのニーズに対応するインセンティブ、相互運用性の進歩、およびグリッド対応機能によって支えられています。主要エコシステムはスマートホームエネルギー管理の認証を取得しており、信頼を高め、ユーティリティプログラムとの整合性を確保しています。さらに、コネクテッドプラットフォームはソフトウェアアップデート、予知サービス、および時間帯別料金調整を提供し、需要応答が活発な地域のユーザーが光熱費を削減できるようにしています。この着実な採用軌道は、米国主要家電市場におけるコネクテッドモデルの存在感の高まりを示しています。

地域分析

東南部は、一戸建て住宅建設と世帯移動がサンベルト大都市圏を引き続き優遇する中、2025年収益の31.40%でリードしました。ホーム全体の電化バンドルを支援する連邦プログラムが地域全体で活発であり、ヒートポンプおよび効率的な給湯のための積み重ねリベートが回収期間を短縮しています。このダイナミクスは新築および大規模改修に関連するパッケージ販売を促進し、大型小売業者および建設業者の高いスループットを維持しています。コードとインセンティブが広がるにつれ、地域の設置ベースはグリッド対話型家電に対してより受容的になります。この整合性は米国主要家電市場における東南部のシェアリーダーシップを引き続き支援しています。

西部は電化政策、太陽光発電の普及拡大、およびリベートの早期展開に牽引され、2031年までに最速の3.18%のCAGRを記録する見込みです。カリフォルニア州の州全体プログラムおよび地域イニシアチブがヒートポンプおよび関連機器の採用を加速させ、需要応答機能を持つコネクテッド家電のアタッチ率を高めています。誘導への関心も、電気対応建設がより一般的で効率規制が厳格な西海岸大都市圏でより高い傾向にあります。この政策とインフラの整合性は現代の電気家電の経済性を改善し、プレミアム機能の採用を加速させます。その結果、西部は米国主要家電市場における成長の外れ値であり続けています。

北東部と中西部は、古い住宅ストックと気候主導の効率優先に関連した安定した買い替え需要を示しています。北東部では、高い所得と歴史的な住宅がプレミアムパッケージのヘッドルームを生み出しており、ユーティリティプログラムがスマートサーモスタットと効率的な家電を一般的にバンドルしています。中西部は価値と耐久性の実用的なミックスを示しており、需要応答パイロットおよび高効率洗濯機のリベートへの参加が増加しています。両地域にわたって、住宅ローン金利のダイナミクスと回転率パターンが引き続き裁量的アップグレードを形成しています。これらのマクロおよび政策要素は、2026年の米国主要家電市場に対して慎重ながらも回復力のある軌道を導いています。

競争環境

グローバルおよび国内ブランドは競争を激化させており、北米生産に注力しながらハードウェアイノベーションとソフトウェアエコシステムの調和を目指しています。GE Appliancesは5年間で30億USDの地域投資計画を発表し、大規模な新しいランドリー施設を含む複数の工場を対象としています。地域調達を強化するために、同社はまた1億5,000万USDの新規サプライヤー契約を割り当てました。Whirlpoolは関税変動による課題に直面しながら、オハイオ州の施設の近代化に3億USDを投じ、ニアショアリングと材料の回復力を強調しています。一方、Samsungは2025年および2026年にAI駆動の製品ラインアップを拡大し、AI Washを搭載したコネクテッド洗濯機と家庭のハブとして機能する大型AI統合冷蔵庫を発表しました。KBIS 2026では、LGがデザイン中心のプレミアムラインを発表する機会を捉え、主要家電分野のアップスケールリモデリングトレンドに対応するために美学とコネクティビティを調和させました。

製品戦略は3つの主要な軸を中心に展開しています:効率性、コネクティビティ、およびデザイン。新しい基準とリベートシステムが導入される中、エネルギー性能は重要な購買動機として浮上しています。その結果、ブランドはENERGY STARリストとDR対応コントロールを前面に出しています。ソフトウェアプラットフォームは相互運用性とアップグレードに注力しており、SHEMSなどのベンチマークがグリッド統合シナリオの互換性を確保しています。プレミアムキッチンでは、インダストリアルデザインと素材の選択が決定的な要因となっています。ここでは、パネル対応スイートとユニークな仕上げが高まるリモデル予算と整合しています。これら3つの軸の相互作用が主要家電セクターの価格ダイナミクスとチャネルトレンドを形成しています。

小売業者がマーケットプレイスモデルへと転換するにつれ、サービス、配送、および返品体験への投資を拡大しています。Best Buyの2026年のインサイトは、リテールメディアの収益性とオンラインハードウェア販売の堅調さを強調し、製品品揃えとベンダーコラボレーションを形成しています。建設業者およびデザイナー向けのチャネルは、現場リスクを軽減するために信頼性、サービスの容易さ、および標準化されたカットアウトを強調しています。ニアショアリングとサプライヤー関係の育成により、ブランドは関税と輸送の不確実性に対抗しています。さらに、主要ブランドは米国製造の物語を強化するために投資を公に宣伝しています。これらの戦略は総合的に、主要家電ランドスケープにおける市場シェアの獲得と回復力の強化を目的としています。

米国主要家電産業リーダー

Samsung Electronics

GE Appliances (Haier)

LG Electronics

Whirlpool Corporation

Electrolux Group(Frigidaire)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:GE Appliancesは2026年製品ラインアップを発表し、キッチンアシスタント搭載のGE Profile スマート4ドアフレンチドア冷蔵庫と、超静音性能を持つMonogram 24インチプレミアム完全統合食器洗い機を含み、スマートキッチンソリューションにおけるイノベーションを強調しました。

- 2026年2月:LG Electronicsは、KBIS 2026で拡張されたSKSラグジュアリー家電ポートフォリオを展示すると発表し、初のSKSランドリーラインアップと米国市場向けに設計された新しいプレミアムキッチンイノベーションを特徴としています。

- 2025年12月:Asurionは英国拠点の家電ケアプロバイダーDomestic & Generalを買収する最終合意を発表し、急成長するコネクテッドホーム市場においてグローバルな家電保護および修理サービスを拡大しました。

- 2025年10月:Whirlpool Corporationはオハイオ州のランドリー製造施設の近代化に3億USDを投じることを約束し、400~600の新規雇用を創出し、国内生産を強化することが期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、米国主要家電市場を、冷蔵庫、冷凍庫、洗濯機、乾燥機、食器洗い機、オーブン(電子レンジおよびコンビネーションユニットを含む)、および室内エアコンを含む大型電動家庭用機器の年間小売および機関販売額として定義しており、家庭用途(買い替えまたは初回購入を問わず)で販売されるものを対象としています。

本調査の範囲は、カウンタートップ/ポータブルの「小型」家電、業務用グレードの機器、および設置や延長保証などのアフターマーケットサービスを除外しています。

セグメンテーション概要

- 製品別

- 冷蔵庫

- 冷凍庫

- 洗濯機

- 食器洗い機

- オーブン(コンビ&電子レンジを含む)

- エアコン

- その他の主要家電(レンジフード、クックトップなど)

- 流通チャネル別

- マルチブランド店

- 専売店

- オンライン

- その他の流通チャネル

- 地域別

- 北東部

- 東南部

- 中西部

- 南西部

- 西部

詳細な調査方法論とデータ検証

一次調査

米国の家電小売業者、バイインググループの幹部、地域ディストリビューター、およびエネルギー効率プログラムマネージャーとの複数のガイド付きインタビューが実施されました。これらの会話は、新興のASPトレンド、オンライン/オフラインのミックスシフト、および地域の買い替えサイクルを明確にしました。設置業者およびユーティリティリベート管理者へのフォローアップ調査は、ヒートポンプ乾燥機およびEnergy Star冷蔵庫の普及率の前提を相互確認するのに役立ちました。

デスクリサーチ

Mordorのアナリストは、米国国勢調査局の月次小売業調査、経済分析局の個人消費表、およびエネルギー情報局の家電ストックデータなどの機関からの公開データセットから始め、ユニット需要と平均販売価格を明らかにしました。業界団体の発表(AHAMの出荷レポート、全米小売業協会の販売概要)および税関輸入ファイルが、輸入量と価格帯に関する方向性のある洞察を追加しました。企業の10-K、投資家向けデッキ、およびDow Jones Factivaを通じてアクセスされた選択されたニュースフィードが、ブランドレベルのベンチマークとチャネルミックスの手がかりを提供しました。メーカーの財務情報のためのD&B Hooversや出荷レベルのHSコードのためのVolzaなどのサブスクリプションデータベースが、生産対輸入の分割を較正し、小売マークアップを検証するために活用されました。上記の情報源は例示的なものであり、データ収集、検証、および明確化プロセスを支える多くの追加の公開および独自の参照があります。

市場規模の算定と予測

トップダウンモデルは、小型家電の収益を除いた後、小売販売受領書を国内生産と純輸入フローと照合することで需要を再構築します。選択されたボトムアップチェック(公開報告された米国販売のブランドロールアップや主要小売業者のサンプリングされた平均販売価格×ユニット数を含む)が、適度な調整前に合計を裏付けます。モデルに投入される主要変数には、住宅着工件数、既存住宅販売(買い替えトリガー)、個人可処分所得、AHAMの出荷指数、および平均Energy Starリベート値が含まれ、それぞれが多変量回帰を用いて予測期間を通じて予測されます。ディストリビューターのマージンやグレーチャネルの量が不透明なギャップは、専門家インタビュー中に合意された中間点推定値を使用して埋められ、歴史的なボラティリティバンドに対してストレステストされます。

データ検証と更新サイクル

モデルの出力は、上級アナリストのレビュー前に二次比率(例:住宅ストックに対する買い替え)およびピアベンチマークに対する分散チェックを通過します。データセットは年次で更新され、関税のリセットやEPA効率規制の変更などの重要なイベントによって中間更新がトリガーされます。最終的な公開前のスウィープにより、クライアントが最新の検証済みビューを受け取ることが保証されます。

当社の米国主要家電産業レポートの規模・シェア分析ベースラインが最大の信頼を獲得する理由

企業が製品範囲、販売額の定義、および更新タイミングを変えるため、公開されている数値が一致することはほとんどありません。Mordorの厳格なセグメンテーションとデュアルパスモデリングは、推測を許容できない計画担当者に対して、透明で水平なベースラインを提供します。

主要なギャップドライバーには、小型家電をバンドルする一部のプロバイダー、エンドユーザー支出ではなくメーカー出荷額に依存する他のプロバイダー、現在のASP侵食を検証せずに歴史的成長を外挿する一部のプロバイダー、および更新サイクルの違いによる通貨年のミスマッチが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 427億3,000万USD(2025年) | ||

| 1,025億4,000万USD(2025年) | グローバルコンサルタンシーA | 小型家電とアクセサリーを含み、販促調整なしの小売受領ベースを使用 |

| 583億3,000万USD(2024年) | 地域コンサルタンシーB | 主要家電と小型家電を混在させ、工場出荷額でモデル化し、古いベースイヤーを使用 |

| 307億2,000万USD(2023年) | 産業データプラットフォームC | オンラインチャネルのみを捕捉し、店内販売および地域ディーラーのマークアップを除外 |

この比較は、範囲の広さ、チャネルカバレッジ、および通貨年がスプレッドの多くを説明することを示しています。主要家電を明確に分離し、エンドユーザー支出に合わせ、12ヶ月ごとに更新することで、Mordorは意思決定者が依拠できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

米国主要家電市場の現在の規模と2031年までの成長見通しはどのようなものですか

米国主要家電市場規模は2025年に427億3,000万USDであり、2026年には430億9,500万USDに達する見込みで、2031年までに2.87%のCAGRで506億4,000万USDに達すると予測されています。

2026年の米国主要家電市場をリードしている製品カテゴリーはどれですか

冷蔵庫が最大の製品タイプシェアを保持しており、クックトップおよびレンジは誘導採用と新しいガスモデルの更新された基準により最も速い成長が見込まれています。

インセンティブとコードは米国における家電買い替えサイクルにどのような影響を与えていますか

エネルギー効率の高い住宅改善クレジットおよび住宅電化・家電リベートプログラムは、効率的なヒートポンプ、ヒートポンプ給湯器、および誘導レンジの回収期間を短縮し、多くの州でアップグレードを加速させています。

eコマースは米国における主要家電の販売においてどのような役割を果たしていますか

オンラインシェアは2025年第2四半期に米国主要家電購入の26%に達し、主要小売業者はマーケットプレイス品揃えと改善された配送・設置サービスに支えられたオンライン収益シェアの上昇を報告しました。

米国のどの地域が主要家電において最も速く成長しており、その理由は何ですか

西部は電化政策と早期リベート展開により最速の3.18%のCAGRを記録する見込みであり、東南部は強力な建設および改修パッケージにより、シェアでリードしています。

最終更新日: