ホームオフィス家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.21 十億米ドル |

| 市場規模 (2031) | 58.63 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

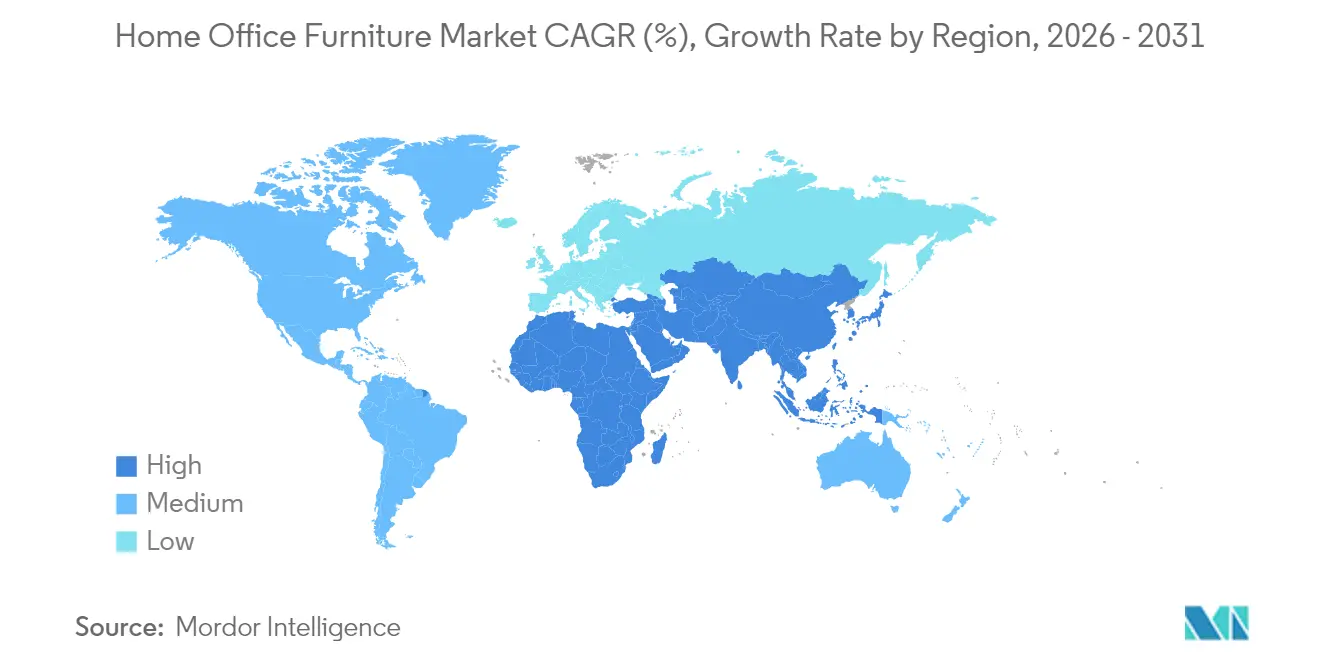

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

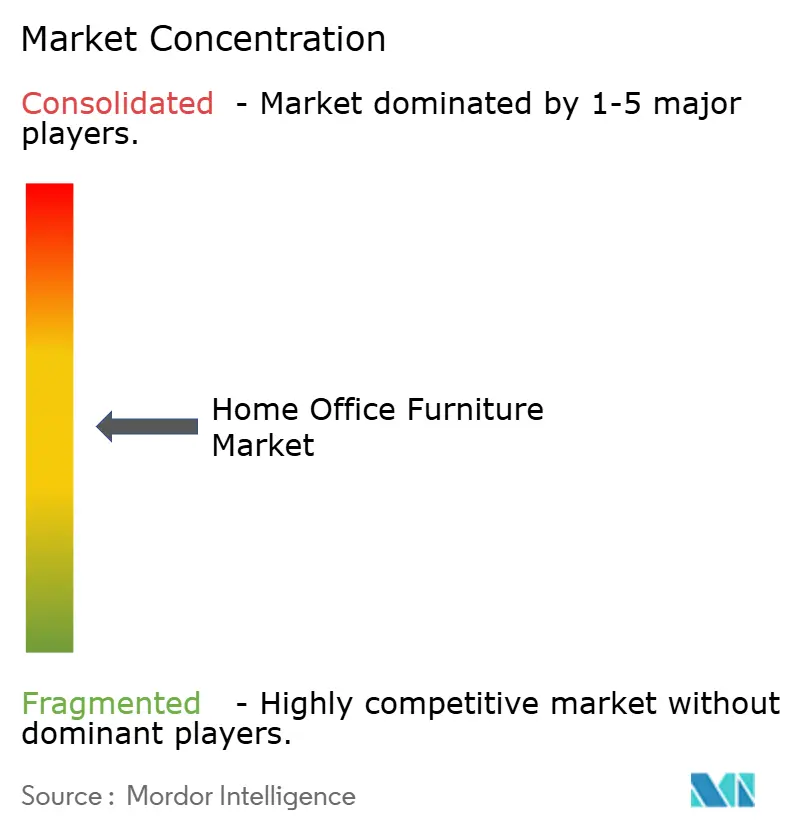

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームオフィス家具市場分析

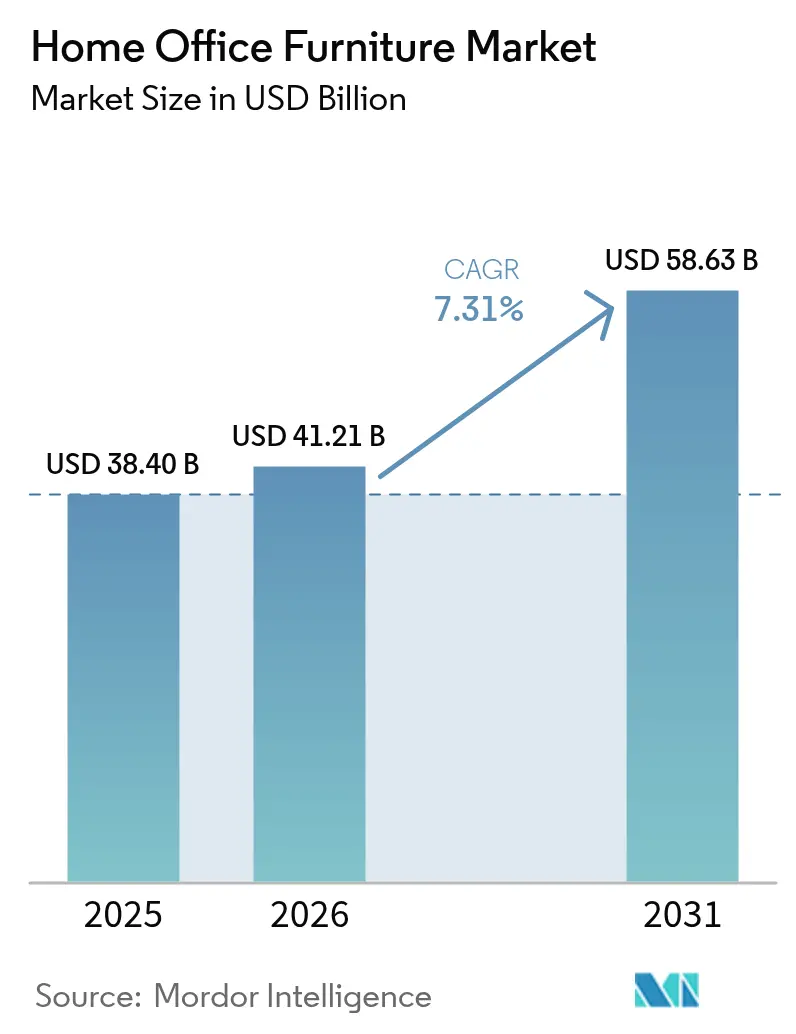

ホームオフィス家具市場規模は、2025年の384億米ドルから2026年には414億1,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)7.31%により、2031年には586億3,000万米ドルに達すると予測されています。

継続的なハイブリッドワーク方針により、ホームワークスペースへの支出は裁量的なものから構造的なものへと移行し、企業の不動産面積が縮小する中でも安定した需要基盤を確保しています。アジア太平洋地域の製造力の深さと家計所得の向上がこの勢いを増幅させ、北米と欧州は厳格なエルゴノミクス(人間工学)ガイドラインに支えられ、コンプライアンス支出が継続的な収益源となっています。ソーシャルコマースツールと迅速出荷ネットワークに支えられたオンラインプラットフォームは購買サイクルを短縮し、中堅ブランドが店舗展開なしに全国規模のリーチを実現することを可能にしています。特にリサイクルプラスチックへの素材代替は原材料価格の変動リスクを軽減し、先進市場における購買決定の3分の1以上に影響を与える環境面での信頼性を高めています。上位5社が世界全体の売上高の相当部分を占める中、競争激度は中程度に維持されており、デザインに特化した新興企業がダイレクト・トゥ・コンシューマー(消費者直販)モデルを通じて急速にスケールアップする余地が残されています。

主要レポートのポイント

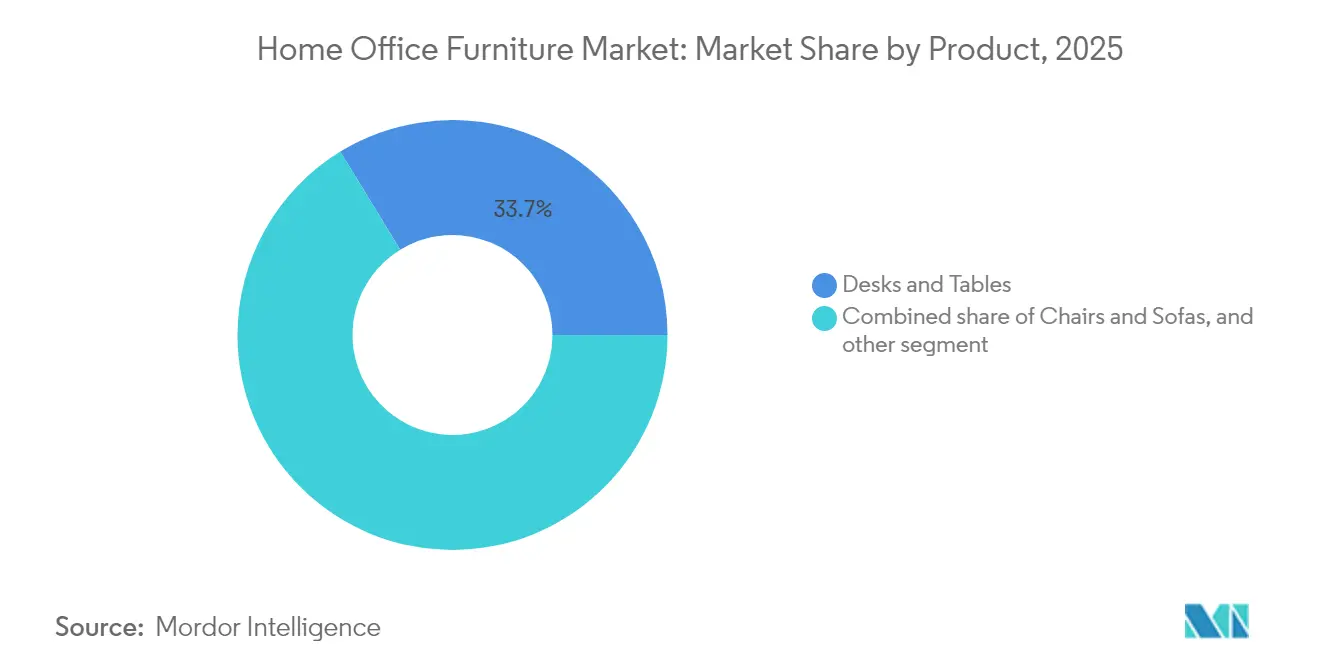

- 製品別では、デスク&テーブルが2025年のホームオフィス家具市場シェアの33.74%を占め、IoTセンサー搭載のスマートデスクは2031年までに年平均成長率(CAGR)10.23%で成長すると予測されています。

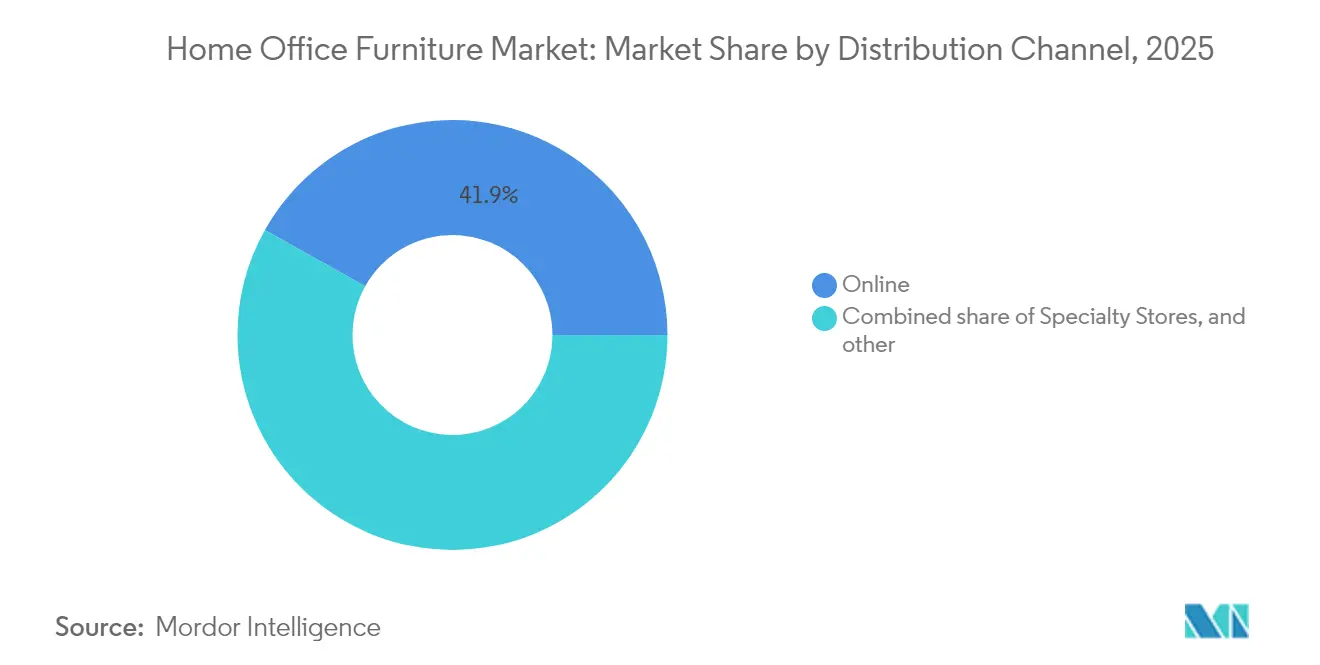

- 流通チャネル別では、オンラインセグメントが2025年のホームオフィス家具市場シェアの41.88%を獲得し、ダイレクト・トゥ・コンシューマー(消費者直販)の売上は2031年にかけて年平均成長率(CAGR)14.10%で拡大する見込みです。

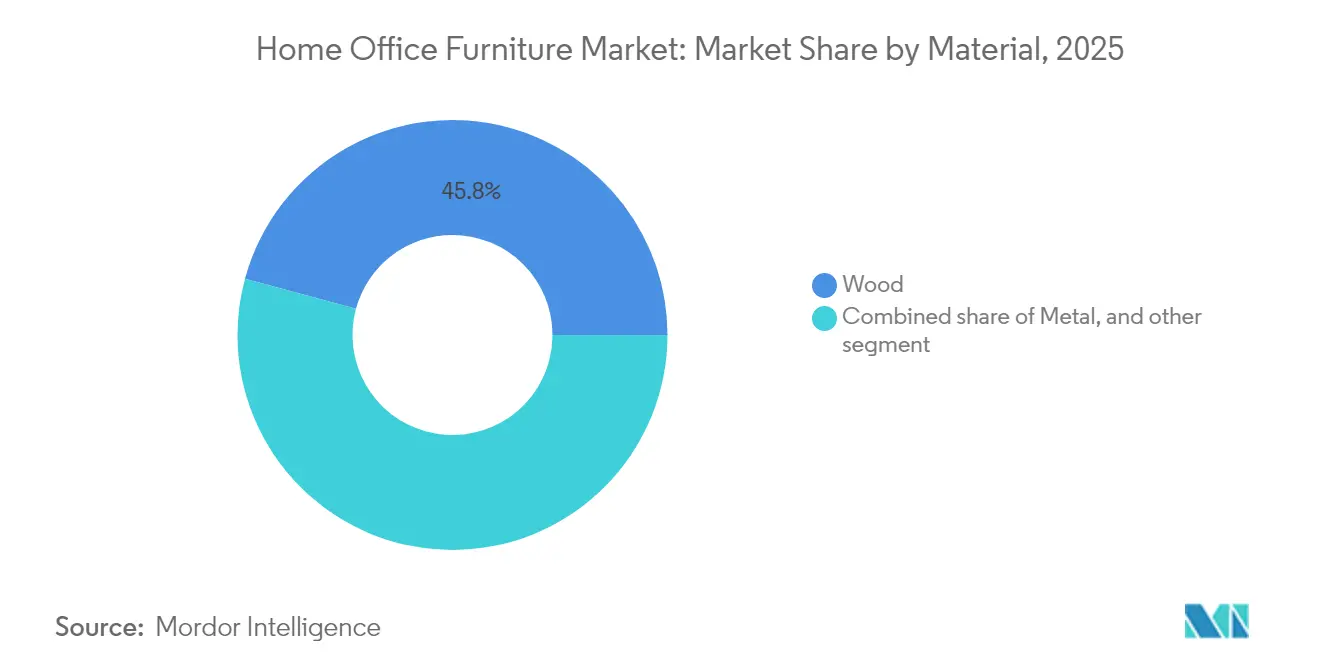

- 素材別では、木材が2025年のホームオフィス家具市場規模の45.78%を占め、リサイクルプラスチックは予測期間中に年平均成長率(CAGR)8.05%で拡大しています。

- 地域別では、アジア太平洋地域が2025年のホームオフィス家具市場シェアの38.05%を占め、2031年までに年平均成長率(CAGR)9.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホームオフィス家具市場の動向と洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイブリッドワーク&リモートワークの恒久化 | +2.1% | 世界全体(北米と欧州への影響が最大) | 長期(4年以上) |

| エルゴノミクス・ウェルネス規制の急増 | +1.8% | 北米とEUが主要、アジア太平洋地域は新興 | 中期(2年~4年) |

| デジタルネイティブ家具ブランドの規模拡大 | +1.4% | 世界全体(アジア太平洋地域と北米が主導) | 中期(2年~4年) |

| プレミアム多機能デザインへの消費者シフト | +1.2% | アジア太平洋地域が中核、北米とEUへ波及 | 長期(4年以上) |

| サーキュラーエコノミー(循環経済)再販プラットフォームの成長 | +0.7% | 北米とEU(アジア太平洋地域へ拡大中) | 短期(2年以内) |

| AI活用のマスカスタム製造 | +0.6% | アジア太平洋地域の製造拠点、世界流通 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク&リモートワークの恒久化

企業方針として週2~3日のリモートワークが定着し、ロックダウン時の一時的な購入が予測可能な買い替えサイクルへと変化し、ホームオフィス家具市場を安定させています[1]Nicholas Bloom他、「調査:リモートワークはなくならない――経営幹部もそれを理解している」、Harvard Business Review、hbr.org.。需要はナレッジワーカーにとどまらず、金融サービスや医療などのセクターが優秀な人材を確保するために柔軟なスケジュールを採用することで広がっています。雇用主は労働者補償リスクを軽減するためにデスクとチェアのバンドルを補助し、保険会社はエルゴノミクス対応の証明をますます要求するようになっています。そのため、昇降式デスク、モニターアーム、疲労軽減マットは、選択的な特典ではなく、標準的な調達品目となっています。売上の急増はコーポレートのハードウェア更新と連動しており、家具はノートパソコンと同じ3年から5年の設備投資サイクルに組み込まれています。この収益の予測可能性は、より長い生産ラインを支え、単位コストを低減し、中価格帯の製品ラインナップを拡大します。アジア太平洋地域の地域工場は、グローバル品質基準を遵守しながら、受託製造と消費者向けSKU(最小在庫管理単位)を迅速に切り替えられるため、輸出上の優位性を獲得しています。

エルゴノミクス・ウェルネス規制の急増

米国労働安全衛生局(OSHA)の勧告とEU指令は現在リモート環境にも適用され、調整可能な座席、キーボードトレイのエルゴノミクス、最低照明レベルを義務付けています[2]Heather Ritz、「2025年に注目すべきエルゴノミクスの5大トレンド」、Briotix Health、briotix.com.。コンプライアンス違反の雇用主は罰金と健康保険料の増加に直面するため、認定サプライヤーとの一括購入契約を促進しています。製品認証ラベル(GREENGUARD、BIFMA LEVEL、GS)は、企業バイヤーの入札前提条件として機能しています。メーカーは座席占有率と姿勢を測定するセンサーを統合し、監査員を満足させるコンプライアンスレポートを生成することで対応しています。保険会社はエルゴノミクス対応の検証済み導入と合わせて保険料割引をバンドルし、4年ごとのハードウェアアップグレードを促進しています。北米での需要増が先行していますが、日本やオーストラリアでも同様の規制が登場しており、2028年までにグローバルな標準化が進むことが示唆されています。このように、規制の下限がホームオフィス家具市場内の持続的なプレミアムセグメントを下支えしています。

デジタルネイティブ家具ブランドの規模拡大

業界団体の出荷データによると、純粋なeコマースブランドはニッチから主流へと移行し、2022年から2024年にかけてカテゴリー全体の増分成長の4分の1以上を獲得しました[3]BIFMA、「関税懸念が高まる中で圧力にさらされる北米家具貿易」、globalwood.org.。データ豊富なダイレクト・トゥ・コンシューマー(消費者直販)チャネルは、機能フィードバックをクラウドソーシングすることでデザインから発売までのサイクルを半減させ、従来の競合他社の2倍のスピードでSKU(最小在庫管理単位)を更新することを可能にしています。ソーシャルメディアでの製品ドロップは、ロジスティクスパートナーがマイクロフルフィルメントハブを通じて対応する需要急増を生み出します。デスクとチェアのサブスクリプションモデルが登場し、メンテナンスとアップグレードオプションをバンドルすることで収益の季節性を平準化しています。従来の小売業者はオンラインコンフィギュレーターと当日クリック&コレクトプログラムで対抗し、体験上のギャップを縮めています。経路最適化ソフトウェアによってラストマイルコストが低下するにつれ、オンラインの価格プレミアムが圧縮され、物理店舗からのボリューム移行がさらに加速しています。このようにしてホームオフィス家具市場は、デジタルでの発見がほぼすべての店舗訪問に先行するオムニチャネル均衡へとシフトしています。

プレミアム多機能デザインへの消費者シフト

東京、ムンバイ、サンパウロなどの都市部の世帯は、居住と作業を兼ねたスペースに167平方メートル(約180平方フィート)未満を割り当てており、ダイニングテーブルに変換できるデスクやビデオ会議の背景として使えるウォールマウントストレージへの需要を高めています。消費者は、家具がスペースを節約し、インテリアの美観を保つ場合、20~35%の価格プレミアムを受け入れます。メーカーは軽量コンポジット素材と隠しキャスターを採用し、専門工具なしに日常的に部屋の模様替えができるようにしています。統合ケーブル管理システムはワークエリアをすっきり保ち、コンポーネントサプライヤーが発表した最近のユーザー調査において消費者が購買基準の上位3つに挙げる機能となっています。スマート照明アドオンはデスクの高さや周囲の環境と連動し、知覚価値をさらに高めます。可変機構に関する特許の増加に伴い、参入障壁が高まり、先行イノベーターはライセンス収入で報われます。したがって、多機能デザインは原材料インフレよりも速く平均販売価格を押し上げ、ホームオフィス家具市場全体のマージンを保護しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料(木材・金属)価格の変動 | -1.9% | 世界全体(北米と欧州への影響が最大) | 短期(2年以内) |

| 輸送・物流コストの上昇 | -1.3% | 世界全体(特に輸入依存地域) | 中期(2年~4年) |

| 在宅勤務税制優遇措置の撤廃 | -0.8% | 北米が主要、EU一部市場 | 短期(2年以内) |

| 大都市における住宅スペースの制約 | -0.6% | アジア太平洋地域の大都市(世界の都市部へ拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

山火事による供給障害と関税不透明感が重なり、木材先物は2025年1月から7月にかけて38%変動し、木材を多用するSKU(最小在庫管理単位)の粗利益率を圧迫しました。鉄鋼とアルミニウムのスポット価格はエネルギーコストの変動に追随し、北米では第2四半期に金属フレームチェアの価格が6%上昇しました。メーカーは先物契約による供給確保を行っていますが、中小企業者はヘッジ手段へのアクセスが限られており、コストを川下に転嫁するため、価格に敏感なセグメントでの需要が落ち込みます。リサイクルプラスチックの採用は一部の圧力を緩和しますが、消費者のリサイクル率が低下すると原料不足に直面します。在庫バッファーはショックを緩和しますが、運転資本を拘束し、金利上昇局面での資金調達コストを引き上げます。価格変動はカタログ更新も困難にし、小売業者が頻繁に価格調整通知を発行せざるを得なくなり、プロモーション効果を損ないます。これらの要因が重なり、ホームオフィス家具市場のCAGR予測からほぼ2ポイントが削られます。

輸送・物流コストの上昇

上海‐ロサンゼルス間のコンテナスポット運賃は、機器不足と燃料サーチャージにより2025年5月に4,200米ドルに達し、前年同期比75%上昇しました。家具のかさばる形状は容積重量ペナルティを招き、組み立て済みデスクを中心に着陸コストに10~12%が上乗せされます。小売業者はより多くのユニットをコンテナに積み込めるフラットパック設計に移行していますが、ラストマイルでの組み立て需要がサービス料金を押し上げています。メーカーはメキシコや東欧に地域生産拠点を設けて輸送時間を短縮しようとしていますが、複数の規制体系に対応することでコンプライアンスの複雑さが増しています。海上輸送の変動は在庫計画のミスを招き、欠品を生じさせ、消費者のブランド乗り換えを促します。マルチポートルーティングや倉庫の自動化によってリードタイムを短縮できますが、物流インフレが継続することでカテゴリーの長期成長ペースから1ポイント以上が引き下げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:スマートインテグレーションがコアラインを上回る成長

デスク&テーブルは2025年の売上高の33.74%を占め、ホームオフィス家具市場の基盤であり続けています。このセグメントの安定性は、普遍的なワークステーションニーズとエルゴノミクス対応の昇降式採用率の上昇に起因しています。このカテゴリーの中でも、IoTセンサーで姿勢と使用状況を記録するサブセグメントのスマートデスクは年平均成長率(CAGR)10.23%で拡大すると予測されており、従来型モデルを大幅に上回ります。この勢いは、企業のウェルネスプログラムが接続型ハードウェアを補助し、リアルタイム分析を調達基準とすることで後押しされています。チェア&ソファは29.72%のシェアで続き、ISO人間工学規格の改定に対応したヘッドレストとランバーサポートの革新により押し上げられています。収納ユニットは18.15%のシェアを維持しており、ハイブリッドワークパターンと密接に連動し、家庭内で業務用ファイルと個人用品を分けるためのロック付き収納を求める需要と一致しています。残りの18.39%のシェアは、完全なワークステーション環境を整えるための照明、吸音パネル、アクセサリーに分散しています。サプライヤーの研究開発は、切り替えコストを高め買い替えサイクルを深める、USB-C充電統合、ワイヤレス電力モジュール、音声起動式高さプリセットをターゲットにするようになっています。

メーカーは今や単一のSKU(最小在庫管理単位)ではなく製品バンドルを販売しており、大手ロジスティクスインテグレーターが公表する受注管理プラットフォームの集計によれば、クロスセル率が高まり、平均注文金額が22%上昇しています。小売アナリティクスは、スマートデスクを購入した家庭が6ヶ月以内にプレミアムタスクチェアを追加購入する確率が42%であることを示しており、ライフサイクルベースのマーケティング戦略の有効性を裏付けています。ケーブル管理グロメット、センサーアレイ、AI調整式アクチュエーターに関する知的財産出願は2024年に前年比17%増加し、持続的なイノベーションの深さを示しています。テクノロジーエコシステムの成熟に伴い、スマートホームプロトコルと共通の相互運用性標準が登場し、サードパーティアクセサリーがデスクに蓄積されたデータストリームを活用できるようになります。製品階層はそのため、デスクが周辺機器のハブとして機能するプラットフォーム志向モデルへとシフトし、ホームオフィス家具市場のプレミアム化の軌跡を強化しています。

流通チャネル別:電子商取引がリードを拡大

オンラインプラットフォームは2025年のカテゴリー売上高の41.88%を獲得し、拡張現実(AR)ビジュアライゼーションツールによりカート離脱率が4%未満に低下したことが後押ししました(3Dプレビュー非搭載サイトの11%と比較)。デジタルチャネルの中でも、ダイレクト・トゥ・コンシューマー(消費者直販)のストアフロントは、垂直統合ブランドがデータ分析を活用して在庫と価格を最適化することで、年平均成長率(CAGR)14.10%での成長が予測されています。専門店は33.94%の堅固なシェアを維持しており、精密な調整が必要な高価格帯エルゴノミクスチェアにおいてプロフェッショナルなフィッティングサービスが明確な価値を提供しているためです。ホームセンターとDIYアウトレットは24.18%のシェアを持ち、セルフアセンブリプロジェクトに取り組むコスト志向のバイヤーに支持されています。オンラインセグメントの台頭は、実店舗チェーンにフロアスペースをクリック&コレクトロッカーや店内ビデオコンサルテーションブースに再構成させ、デジタルの調査プロセスを再現させています。ロジスティクス企業がホワイトラベルの当日配達を提供するパートナーシップモデルが進化しており、中規模小売業者が自社フリートを構築せずに、Amazonと同等のリードタイムを約束できるようになっています。

デジタル決済の普及が家具の購入コンバージョンを加速させており、北米では2024年に「先払い不要・後払い」(バイ・ナウ・ペイ・レイター)プランがオンラインチケットボリュームの18%を占めています。強化された商品返品アルゴリズムは、サイズリスクのある注文を、マージンバッファーが逆物流コストをカバーできる場合にのみ事前承認し、収益性を守ります。人工知能(AI)チャットボットは購入前の問い合わせの82%を3分以内に解決し、顧客満足度スコアをさらに向上させています。しかしながら、サイバー詐欺は依然として業務上の足かせとなっており、多要素認証の展開が一時的にチェックアウトフローを長くしています。全体的なチャネルシフトは、最終取引が実店舗で行われる場合でもeコマースを主要な発見媒体として定着させており、デジタルタッチポイントがホームオフィス家具市場を流通するほぼすべての資金に影響を与えることを確実にしています。

素材別:サーキュラリティがシェアを獲得

木材は45.78%の売上高シェアで依然として主力素材ですが、ライフサイクル分析により、認証材と非認証材の間に23%のカーボンフットプリント差があることが明らかになり、調達方針はFSC認証取得材へとシフトしています。リサイクルプラスチックは年平均成長率(CAGR)8.05%で成長しており、消費後廃棄物をポリプロピレン製のチェアシェルに変換し30年の耐久保証を付与するクローズドループ供給契約によって後押しされています。エンジニアードウッドは28.34%のシェアを持ち、湿度変化に対する安定性で純粋な無垢材を上回る寸法安定性を提供しています。金属フレームは売上高の21.12%を占め、ねじり剛性を要求する昇降式デスクベースなどの荷重・寸法重要用途で主流となっています。麻繊維強化ポリマーやマイセリウムフォームなどのハイブリッドコンポジットが残りを構成しており、現時点ではニッチながらメディアの注目を集め、アーリーアダプタープレミアムを獲得しています。

素材イノベーションは企業のESG(環境・社会・ガバナンス)スコアカードと密接に連動しており、一次サプライヤーは排出量削減を数値化した環境製品宣言を公表するようになっています。ドイツ、カナダ、韓国の政府は現在、リサイクル素材を30%以上使用した家具に対して請求書金額の最大12%相当の税額控除を提供しており、需要の顕著な急増を生み出しています。モジュラー工法とシングルファスナー設計思想により解体が容易になり、使用済みパネルをより経済的にサプライチェーンに戻すことができます。その結果、リサイクル可能性は差別化要因から基本的な期待へとシフトし、ホームオフィス家具市場規模の計算全体において調達、価格設定、ブランドナラティブを再形成しています。

地域分析

アジア太平洋地域は2025年の世界売上高の38.05%を生み出し、2031年にかけて年平均成長率(CAGR)9.78%での拡大が予測されており、最大市場でありながら最速成長市場でもあるという稀有なケースとなっています。中国だけで世界の家具生産量の3分の1以上を担っており、統合されたサプライヤークラスターがリードタイムを圧縮し、過剰在庫なしにカスタム仕上げを可能にしています。インドとベトナムは賃金格差の縮小に伴い、あふれた注文を受け取る役割を増しており、地域の生産能力を多様化して関税リスクを緩和しています。北米は32.11%のシェアで続き、堅調な企業向けリモートワーク補助プログラムが軟調な住宅リフォーム需要を相殺しています。欧州は29.84%を占め、認定木材やリサイクル可能ポリマーへの需要を刺激するエコデザイン義務付けへと方向転換していますが、年平均成長率(CAGR)は4.86%とより穏やかな水準です。

中東・アフリカ地域は年平均成長率(CAGR)7.32%で第2位の成長ブロックとして台頭しており、コンパクトでIoT対応の家具を必要とするスマートシティの職住一体型ユニットを組み込んだ湾岸諸国のメガプロジェクトが触媒となっています。南米は6.54%の成長を遂げており、ホワイトカラー雇用の増加とフラットパックキットの越境関税を引き下げる地域自由貿易協定が後押ししています。地域ごとの購買嗜好は異なりますが、スペース効率が高くテクノロジーに対応したソリューションへの収束トレンドが普遍的な成長を支えており、地域は方向性の違いではなく採用速度の関数となっています。

規制環境

主要な消費市場では、安全性および人間工学に関する要件が、小売とeコマースの両方で販売されるホームオフィス家具の製品仕様とコンプライアンスコストをますます規定するようになっている。米国では、CPSCが16 CFR Part 1261(STURDY Act枠組み)に基づく衣類保管ユニットの安定性に関する強制標準を執行しており、ASTM F2057-23試験方法を組み込みつつ、安定性要件を満たさない輸入品にも執行活動を及ぼしている。安全性に加え、職場のウェルビーイングへの期待はリモート環境にも広がり、企業や保険会社主導のプログラムに対応するBIFMA LEVELやGREENGUARDといった認知度の高いラベルや規格に適合する調整可能な座席やワークステーション部品への需要を後押ししている。

欧州では、一般製品安全に関する規則(EU)2023/988(GPSR)が2024年12月13日に適用開始となり、家具を含む消費者向け製品に対する事業者の義務が拡大され、市場に出される中古品や再生品についてもトレーサビリティとリスク評価の基準が高められた。通商政策も価格設定や調達に影響を与える変動要因として残っている。2026年の米国大統領布告により、特定の張り座り木製家具および関連カテゴリーへの関税引き上げが1年間延期され、交渉が続く間は従来の関税率が維持された。これは木材使用比率の高いSKUの上陸コスト計画に影響し、複数国調達戦略を一層強化する要因となっている。

バリューチェーン分析

ホームオフィス家具のバリューチェーンは、原材料(木材、MDF/パーティクルボードなどの木質パネル、フレームやシット・スタンドベース用の金属、プラスチックおよび再生ポリマー、布地・フォーム、スマートデスク用電子部品)から始まり、部品加工(アクチュエーター、締結具、キャスター、張り材キット)、最終組立、包装(フラットパック最適化)、そして安全性および室内空気質基準に関連する品質・コンプライアンス試験へと進む。アジア太平洋地域は依然として世界的な製造の中核を担っているが、メーカーやブランドは輸送費の変動や関税の不確実性に対応するため、委託生産と地域内での仕上げ・組立とのバランスをますます重視するようになっている。再生プラスチックや認証木材への素材切り替えはESG調達要件に応え、製品安全とトレーサビリティへの期待が広がる中で、文書化とラベリングの運用上の重要性が高まっている。

下流では、流通が大型量販店や専門小売業者、消費者直販(DTC)オンラインストア、マーケットプレイスに分かれ、かさばる商品にとってはラストマイル配送と自宅内組立がマージンを左右する重要なサービスとなっている。このチェーンは、調達力とロジスティクス効率を目的とした統合およびネットワーク最適化の取り組みによって再編されつつあり、返品・再生・再販のための逆物流も拡大している。再生品や循環型チャネルはチェーン内の一定の循環経路として定着しつつあり、ブランド主導の再生品ストアやピアツーピア再販の取り組みが新たな市場経路を追加し、製品寿命を延ばしている。これにより、部品供給、モジュール部品、修理しやすい設計に対する調達ニーズも変化している。

競争環境

この業界は中程度の集中度を示しており、上位5社(HNI Corporation、Steelcase、MillerKnoll、IKEA、Herman Miller)が世界の売上高のうち相当なシェアを合計で占めています。22億米ドルと評価され2025年末までにクローズが見込まれるHNI CorporationによるSteelcaseの買収は、市場プレゼンスを大幅に高め、ホームオフィス家具市場の競争環境を再形成すると見込まれています。合併は調達と輸送におけるスケールシナジーを目的としており、樹脂と鉄鋼のボリュームが数百万米ドルのリベート閾値を左右します。

技術面での差別化は強化されており、MillerKnollは姿勢データを記録しAIウェルネスダッシュボードにフィードするクラウド連携シーティングをパイロット展開し、IKEAは都市部の店舗でサーキュラーエコノミー(循環経済)の買い取りキオスクをテストしています。モーターノイズ低減とセンサー校正に関連する特許出願の勢いは前年比9%の成長を示しています。サステナビリティ(持続可能性)は引き続き重要なテーマであり、Herman Millerのカーボンネガティブコンポジットは企業向けRFP(提案依頼書)での優先評価を獲得しています。

地域の専門企業はスピードで勝負しており、ベトナムの受託製造業者はプライベートラベルクライアントに対してコンセプトからコンテナまで45日のサイクルを約束し、ニッチなSKU(最小在庫管理単位)で大手企業を下回る価格を提供しています。デジタルディスラプターはラストマイル組み立て車両にベンチャーキャピタルを投資し、かつては利益を圧迫していたサービスコールを、ブランドの顧客体験タッチポイントへと変えています。総じて、競争はデザイン、サステナビリティ(持続可能性)、デジタル活用を最もうまく融合させた者が勝つ構図となっており、価格のみではなく、ホームオフィス家具市場内のダイナミックな競争が持続しています。

ホームオフィス家具業界リーダー

IKEA

Steelcase Inc.

Ashley Furniture Industries

MillerKnoll(Herman Miller+Knoll)

HNI Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品・チャネルの空白地帯が最も明確に見えるのは、省スペース性、人間工学的コンプライアンス、デジタル対応が交差する領域である。マイクロアパートメントの制約とハイブリッドワークの定着により、生活空間を維持しつつ人間工学的要件を満たすモジュール式折り畳みワークステーションや多機能ストレージへの需要が高まっている。これはプレミアム化のトレンドとも一致し、モニターアーム、照明、吸音パネル、ケーブルマネジメントなどのアクセサリーの併売機会を拡大している。商業面では、雇用主の補助や保険会社主導の人間工学的整備が継続的な買い替えサイクルを維持しており、認証済みバンドル(デスク・チェア・アクセサリーキット)や、価値提案の一部としてコンプライアンスやウェルネスに関するレポート機能を生成するスマートデスク機能の余地が生まれている。

地理的には、インドにおける製造・サプライチェーン投資が、現地生産能力の構築、補充スピードの向上、組織化された小売の拡大の機会を示しており、国内消費と輸出プログラムの両方を支えることができる。2026年5月、アンドラプラデーシュ州政府とインド貿易促進評議会は、大規模投資と雇用創出を目標としたアンドラプラデーシュ家具メガクラスターのため、グドゥール近郊の1,000エーカーを特定した。同時に、民間企業も生産能力を拡大しており(例えば、SOISU Furnitureは2026年5月にビワンディで700万米ドル規模の施設を開所)、素材とコンプライアンス基盤が戦略的な差別化要因になりつつある。MDFおよびパネル供給の拡大(例えば、Greenply Industriesが数か月にわたる資本支出計画を発表し、MDF生産能力を増強)は、フラットパックおよび木質材料を多用するホームオフィス製品ラインを支えており、EU向けブランドは、素材構成や修理可能性に関するデジタル製品パスポート形式のトレーサビリティなど、より深い透明性と循環性の要件に備えつつある。これはモジュール設計や再生材料の含有量の文書化を後押ししている。

最近の業界動向

- 2026年6月:Steelcaseは、タスクチェアやソフトシーティング向けに現地調達材料を使用した「Made in India Fabric Collection」を発表した。この動きは地域調達を強化し、国際的な供給の混乱への露出を減らすとともに、地域の職場やホームオフィスの需要に合わせた仕上げの調整を可能にする。

- 2025年8月:HNI Corporationは、22億米ドル規模の現金・株式取引でSteelcaseを買収することに合意し、2025年末までの完了を目指した。この統合により、素材や輸送コストにおける購買力が高まり、座席・ワークステーションカテゴリーにおける統合主導の競争が加速する。

- 2024年6月:PARIC Holdingsは、米国中西部の大手コントラクト家具ディーラーであるCorporate Conceptsの買収を完了した。この取引により、オフィスおよびハイブリッドワーク顧客向けのサービスと配送能力が拡大し、ホームオフィス家具プログラムにも波及可能な統合型ソリューションを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、主にコンピューター作業、会議、学習のために自宅内に作業スペースを設けるために購入・使用される家具を対象としている。自宅での作業の快適性、収納、日々の生産性を直接的に支える製品を含む。

対象範囲外:主に商業施設向けに購入されるオフィス家具、および機能的な在宅勤務目的を持たないホームデコア製品は除外する。

セグメンテーション概要

- 製品別

- チェア&ソファ

- 収納ユニット

- デスク&テーブル

- その他ホームオフィス家具

- 流通チャネル別

- ホームセンター/DIYストア

- 専門店

- オンライン

- その他流通チャネル

- 素材別

- 木材

- 金属

- プラスチック&アクリル

- エンジニアードウッド(MDF、パーティクルボード)

- その他素材

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、主要地域におけるホームオフィス家具の需要層、価格動向、流通構成を把握するために用いられた。米国商務省人口統計局の小売・貿易統計、Eurostatの家計・貿易統計、UN Comtradeの輸出入データなどの公的資料に加え、ILOおよび各国統計局による労働力・在宅勤務指標を参照した。これらは、家具業界団体の最新情報や、人間工学および在宅ワークスペースの導入について論じた査読済み研究の一部と組み合わせて用いられた。

現実的な価格帯とチャネル動向を設定するため、家具メーカーおよび小売業者の年次報告書、投資家向けプレゼンテーション、決算コメントも確認し、輸送、素材、消費者支出に関する信頼性の高い経済メディアの報道も参照した。必要に応じて、企業財務や情報については有料サブスクリプションを利用し、人間工学的特徴に関する特許調査は製品タイプの想定を裏付ける材料として活用した。出荷単位の輸出入データによる確認も、供給動向の妥当性検証に用いられた。ここに挙げたデスクリサーチの出典は例示にすぎず、収集・検証・確認のために他にも多くの公的資料が参照された。

一次インタビューおよび調査

一次調査は、デスク、座席、収納の需要動向を把握しているメーカー、流通業者、オンラインチャネル運営者、小売バイヤーとの専門家インタビューおよび簡易調査を通じて実施された。また、価格の伝達状況やリードタイムの変化を検証するため、ロジスティクスおよび素材関連の担当者にも聞き取りを行い、その後、特定の地域に偏りすぎないよう、地域ごとに同じ前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):18% | アジア太平洋:51% |

| ミッドティア:45% | 機能・事業部門責任者:34% | 欧州・中東・アフリカ:30% |

| 中小プレーヤー:19% | マネージャー:48% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定は、家庭における在宅勤務の浸透率と住宅移動を用いて対応可能な需要層を形成するトップダウン方式から始まり、主要品目の買い替えサイクルと購買発生率を用いて家具ユニット数に変換される。これらのユニットには、例えば人間工学的座席と基本的な椅子の比率、コンパクトデスクとスタンディングデスクの比率などの製品構成の変化を反映した地域別の平均販売価格帯を用いて価格が設定され、総額はオンラインとオフラインのチャネル構成に応じて調整される。

結果の妥当性を確保するため、代表的なメーカーや小売業者からのサンプル収益の積み上げ、および典型的なバスケットサイズやプロモーション強度に関するチャネル確認などの選択的なボトムアップ手法によって結果を裏付けた。モデルで使用される主な入力要素には、リモート・ハイブリッドワークの比率、世帯形成と住宅の入れ替わり、家具小売販売動向、実現価格に影響を与える輸送・素材コストの動向、デスクおよび座席の輸入依存度指標が含まれる。予測は、ハイブリッドワーク政策、住宅サイクル、価格の正常化が需要に与える影響についての専門家の見解に基づくシナリオ分析を用いて構築され、最終的な曲線は不自然な年次変動を避けるために平滑化される。小規模な地域ブランドについてボトムアップの視認性が不十分な場合には、チャネル存在感や地域消費指標に基づく調整済みシェアによって補完が行われる。

データ検証と更新サイクル

算定結果は、家具小売売上の動向、主要家具カテゴリーの貿易フロー、主要市場で観測される価格変動といった独立した指標と照合され、大きな差異が見られる場合は承認前に調査が行われる。特定の地域や製品グループで予想外の急変が見られた場合には、前提を見直し、必要に応じて一部の関係者に再度接触し、その変化が実態を反映したものか、モデル入力によるものかを確認する。

複数段階の内部レビューを実施することで、地域や年をまたいでロジック、入力、計算の整合性が保たれる。レポートは年次で更新され、住宅需要、輸送費、在宅勤務政策などの重大な変化が発生した場合には中間更新も行われる。提供前には、アナリストが最終確認を行い、クライアントに最新の内容が届けられるようにしている。

Mordor Intelligenceのホームオフィス家具市場規模と他の公表推定値との比較

ホームオフィス家具の公表市場規模は、同じテーマ名であっても大きく異なる場合がある。これは、対象製品、価格の基準、開始年として用いられる年がしばしば一致していないためである。ある調査がメーカー収益に依拠し、別の調査がより小売価値に近い基準を用いる場合にも差異が生じ、これはマージンやチャネルマークアップの扱い方に影響する。

主な差異の要因の一つは、主に在宅勤務用に購入されない隣接カテゴリーを含む、より広範なオフィス家具全般への対象範囲の拡大である。一部の推定値には、より広範なアクセサリーやサービスも含まれており、通貨換算のタイミングやインフレの扱いが明確に示されていない場合には結果がさらに変動する。また、人間工学的チェアや調整可能デスクの平均価格上昇率をどの程度と想定するか、およびオンライン割引を一時的なものと見るか構造的なものと見るかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 41.21 B (2026) | |

| 貿易調査出版社A | USD 36.86 B (2025) | 工場出荷時収益の視点を用い、2025年を基準としているため、人間工学製品における小売マークアップや構成変化を経た消費者購入レベルでの価値を過小評価する可能性がある。 |

| 産業調査出版社B | USD 37.07 B (2025) | 異なる予測期間と基準年設定を用いており、記載されている製品範囲は素材や品目カバレッジの点でより広い場合がある。これにより、価格やチャネル構成の前提が年ごとに一致していない場合、総額が変動する可能性がある。 |

この表は主に、需要の方向性についての不一致ではなく、算定時期と価値基準の違いを示している。一部の公表値は、たまたま自宅に置かれることになった、より広範なオフィス家具支出を含んでいるが、Mordor Intelligenceは在宅勤務用に購入された家具カテゴリーのみを対象とし、地域間でチャネル価値と価格構成の確認を一貫して行っている。明確な需要指標と再現可能な価格算定手順により、働き方やプロモーションが変化しても、この推定値は追跡可能な状態を保つ。

レポートで回答される主要な質問

2026年のホームオフィス家具市場の規模はどのくらいですか?

ホームオフィス家具市場規模は2026年に414億1,000万米ドルと評価されています。

現在のホームオフィス家具市場の規模はどのくらいですか?

2026年におけるホームオフィス家具市場規模は414億1,000万米ドルに達すると見込まれています。

2031年にかけてのホームオフィス家具の期待成長率はどのくらいですか?

市場は年平均成長率(CAGR)7.31%で拡大し、2031年までに586億3,000万米ドルに達すると予測されています。

現在、売上をリードしている製品カテゴリーはどれですか?

デスク&テーブルは2025年時点で33.74%と最大の売上高シェアを誇っています。

最も急速に成長している流通チャネルはどれですか?

ダイレクト・トゥ・コンシューマー(消費者直販)の売上は、2031年にかけて年平均成長率(CAGR)14.10%で成長すると予測されています。

なぜアジア太平洋地域が将来の拡大にとって重要なのですか?

アジア太平洋地域は現在の売上高の38.05%を占め、製造力の深さと消費者所得の上昇に牽引され、年平均成長率(CAGR)9.78%での成長が見込まれています。

原材料コストはこのセクターにどのような影響を与えていますか?

木材と鉄鋼の価格変動は予測CAGRをおよそ1.9ポイント引き下げ、マージンと価格戦略を圧迫しています。

最終更新日: