米国ホームオーガナイザー・収納市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

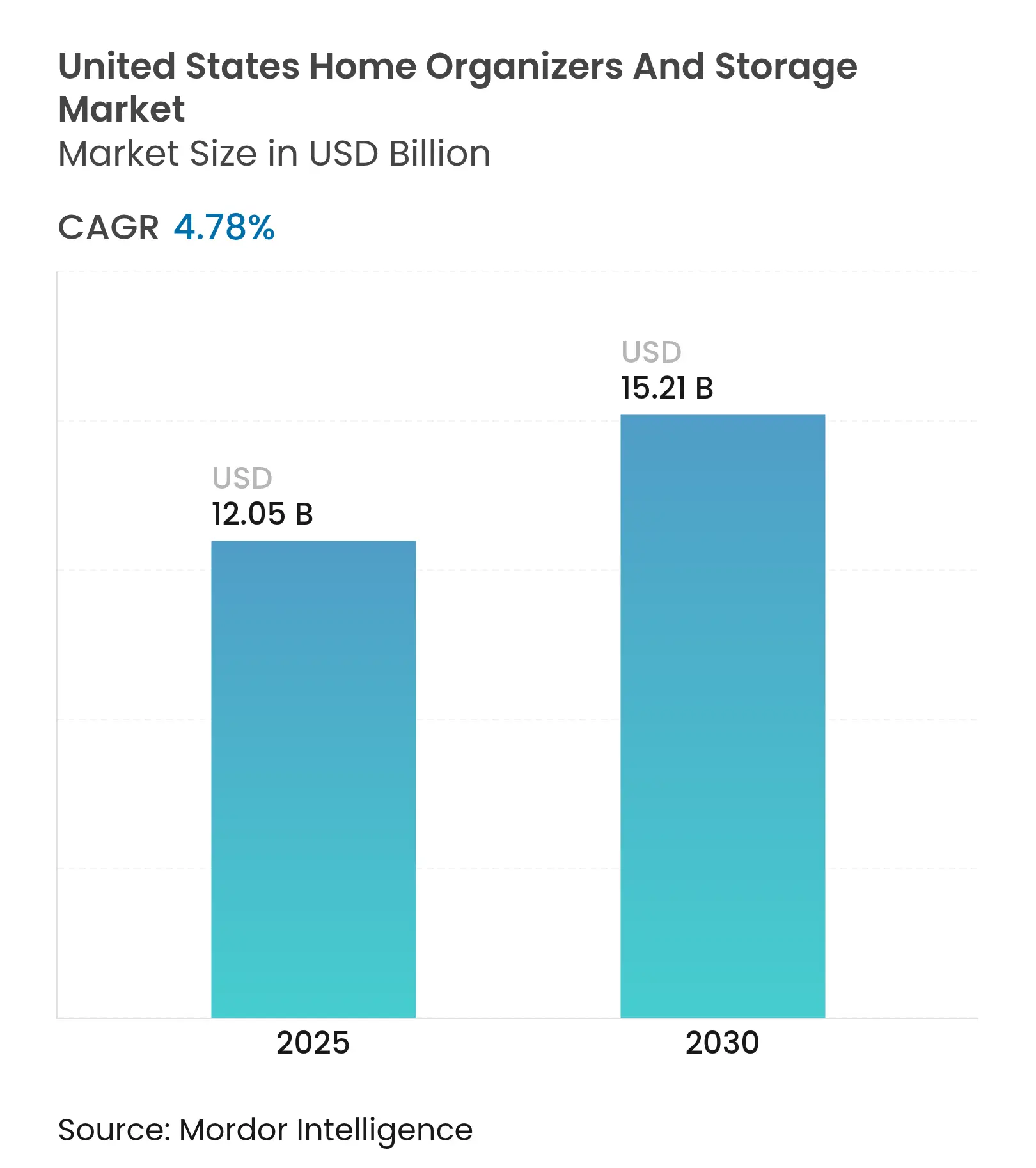

| 市場規模 (2025) | 12.05 十億米ドル |

| 市場規模 (2030) | 15.21 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

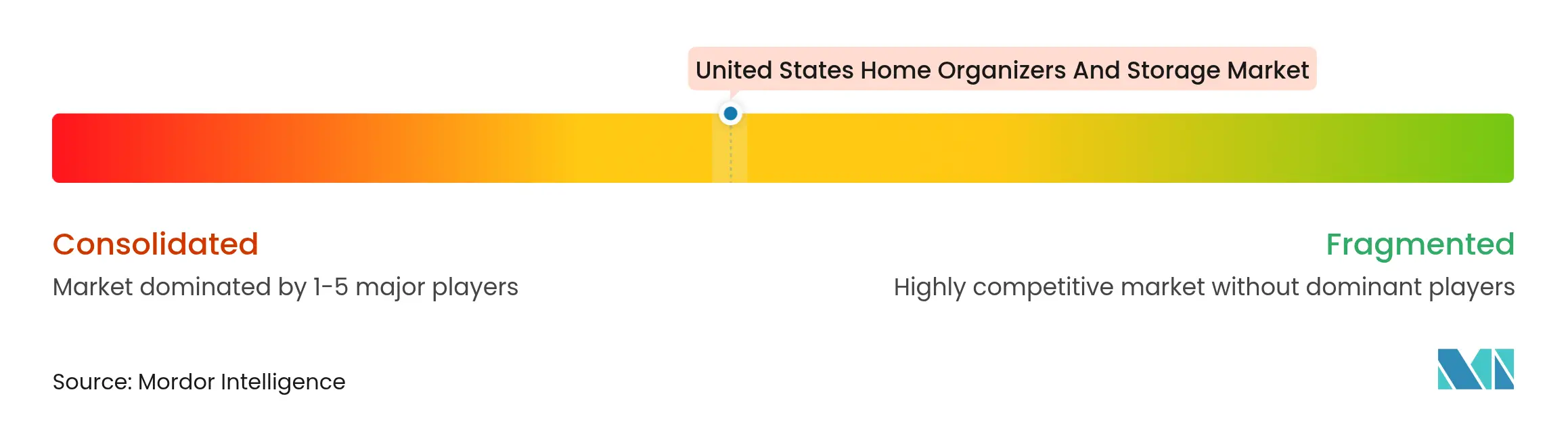

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホームオーガナイザー・収納市場分析

米国ホームオーガナイザー・収納市場規模は2025年に120億5,000万米ドルと評価されており、同期間に年平均成長率4.78%で拡大し、2030年までに152億1,000万米ドルに達すると予測されています。小規模世帯への人口動態シフト、住宅不足の長期化による所有期間の延長、およびリノベーション支出の着実な増加が需要を底堅く支えています。インフレ抑制法に基づく連邦政府のインセンティブは、クローゼットやパントリーのアップグレードを定常的に組み込む改修プロジェクトへの税額控除を促進しており、一方でeコマースの普及率(現在は住宅改善取引の29%)は組み立て式収納ラインへのアクセスを広げています。同時に、AI支援設計を提供するテクノロジープラットフォームが、かつては高級施工に限られていたマスカスタマイズを可能にし、モジュール式ユニットへの参入障壁を低下させています。競争力学は依然として分散しており、大型小売業者が重要な棚スペースを確保している一方、ダイレクト・トゥ・コンシューマーの専門業者はソーシャルコマースとインフルエンサーコンテンツを活用して、片付けをウェルネスと結びつける消費者を取り込んでいます。

主要レポートのポイント

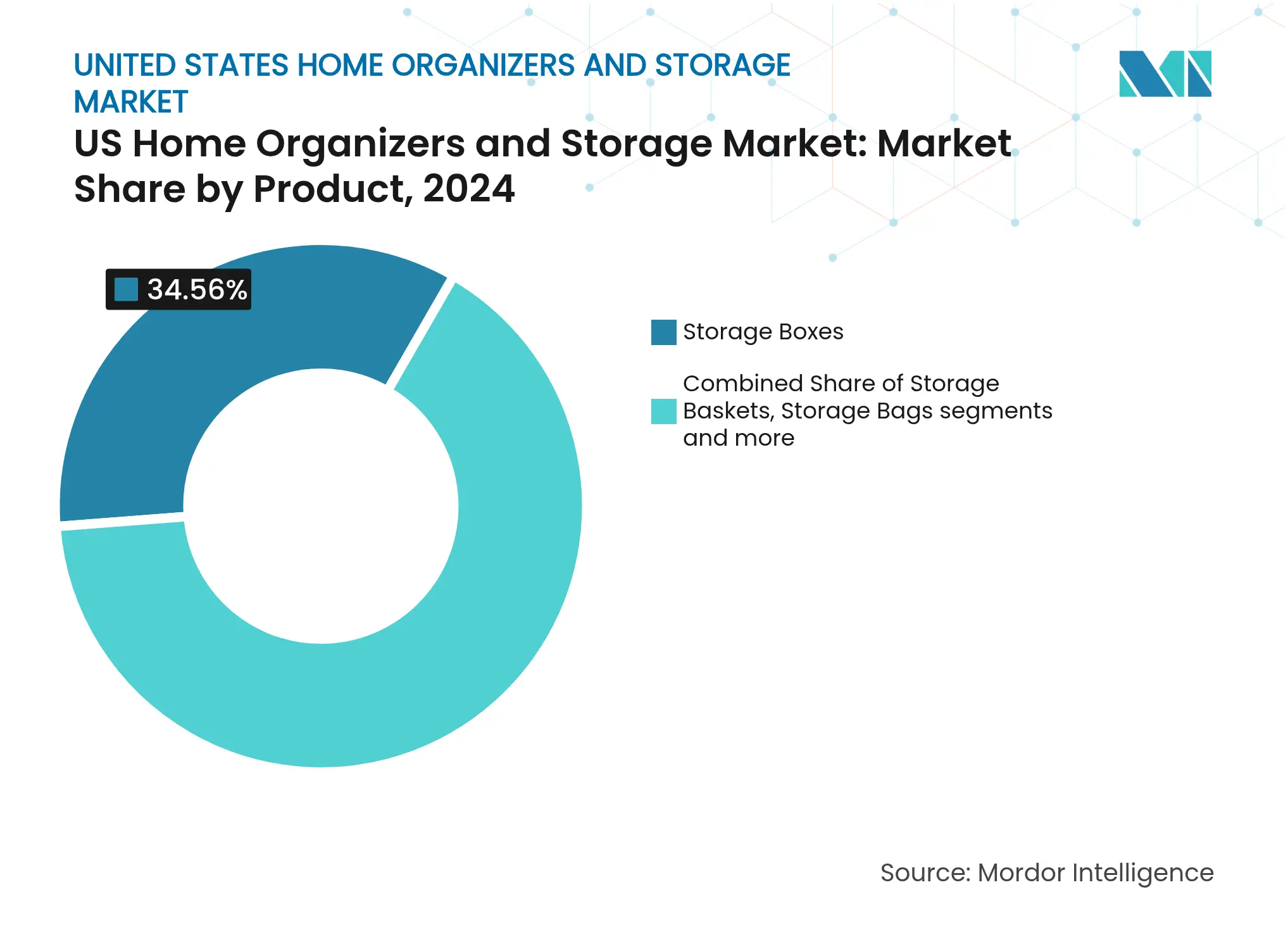

- 製品別では、収納ボックスが2024年に34.56%の収益シェアでトップとなり、モジュール式ユニットは2030年にかけて年平均成長率5.91%で成長すると予測されています。

- 用途別では、ベッドルームクローゼットが2024年の米国ホームオーガナイザー・収納市場シェアの39.12%を占め、ホームオフィス収納は2030年にかけて年平均成長率6.23%で拡大しています。

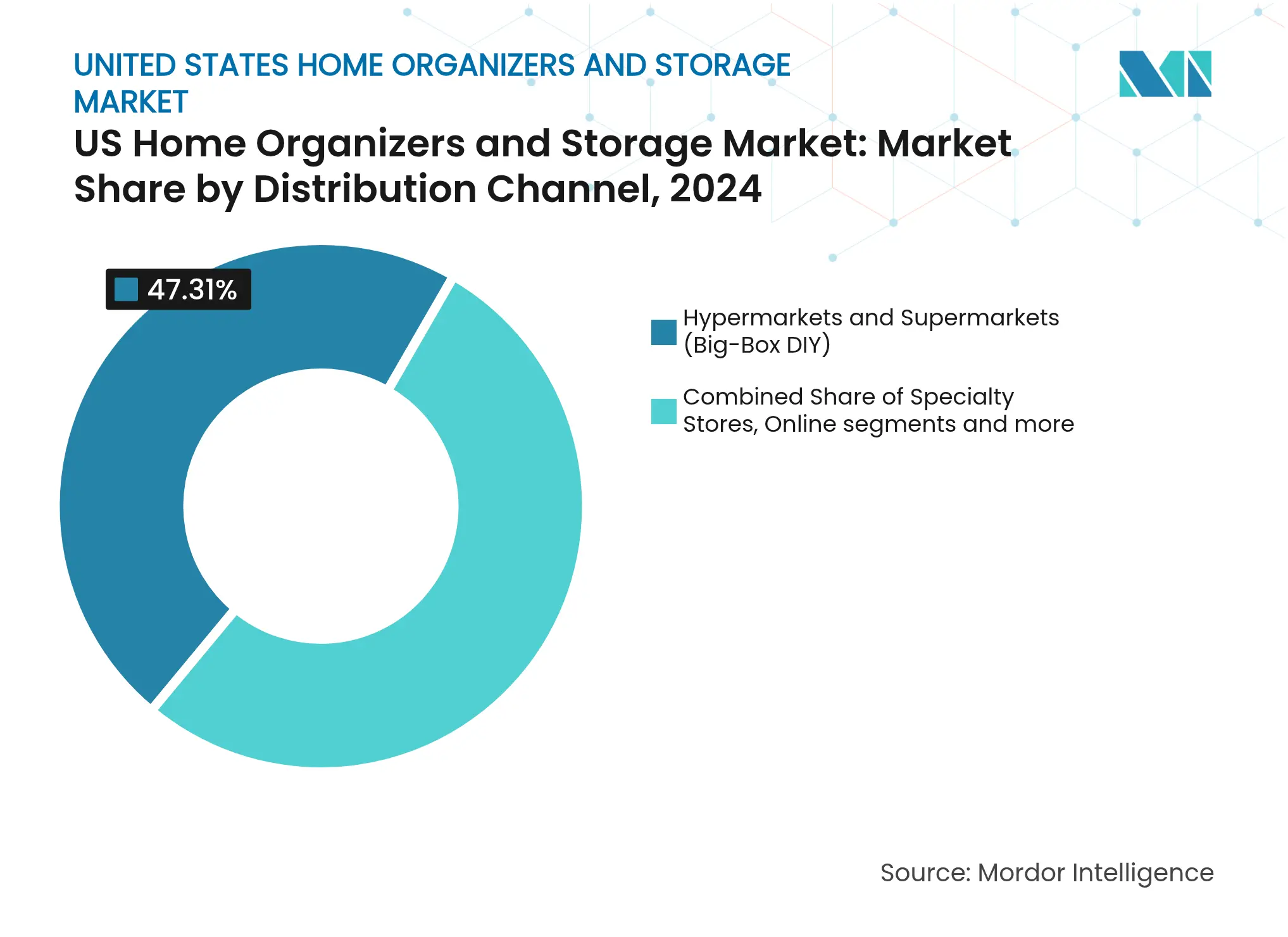

- 流通チャネル別では、大型小売・食料品形態が2024年に47.31%のシェアを保持し、チュートリアル主導のDIY文化に支えられたオンライン販売は年平均成長率7.24%で増加しています。

- 地域別では、南部が2024年に29.12%の収益でトップとなり、西部は2030年にかけて年平均成長率6.03%の成長軌道にあります。

米国ホームオーガナイザー・収納市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅リノベーション支出の増加 | +1.2% | 全国;南部・西部で最も顕著 | 中期(2〜4年) |

| 都市化と居住空間の縮小 | +0.9% | 北東部・西部の都市中心部 | 長期(4年以上) |

| DIY文化とeコマースの普及 | +0.8% | 全国;西部で最も高い | 短期(2年以内) |

| ハイブリッドワークによるホームオフィス収納需要 | +0.7% | 全国;テクノロジーハブに集中 | 中期(2〜4年) |

| 連邦政府のエネルギー効率改修インセンティブ | +0.4% | 全国;州レベルで差異あり | 中期(2〜4年) |

| AI活用設計とマスカスタマイズクローゼット | +0.3% | 都市市場;西海岸での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅リノベーション支出の増加

住宅改善支出は2024年に4,850億米ドルに達し、住宅ローン金利の高止まりを背景に移転よりもアップグレードを選択した所有者の動向を反映しています[1]Lila Argin、「住宅リノベーションの事実と統計」、Architectural Digest、architecturaldigest.com。キッチンおよびバスプロジェクトの中央支出額は2020年の15,000米ドルから2021年には18,000米ドルへと上昇し、引き出し式パントリー、引き出し仕切り、ランドリーオーガナイザーへの波及需要を生み出しました。不動産業者によると、86%の顧客が最初のプロジェクトに満足した後に別の部屋のリノベーションを行う意欲を感じており、収納ベンダーに複数のクロスセルポイントをもたらしています。投資対効果の計算もクローゼット改修を後押ししており、費用の83%を回収できるとされるこの数字は、プレミアム案件を成約させるためにインストーラーが頻繁に宣伝しています。任意のリモデリングと収納システムの連動が、住宅販売のマクロ動向が変動する中でも、米国ホームオーガナイザー・収納市場を予測可能な上昇軌道に乗せ続けています。

都市化と居住空間の縮小

主要都市圏の新築アパートの平均面積は現在800平方フィートを下回っており、シアトルでは661平方フィートと主要米国都市圏の中で最小を記録しています。アリゾナ州、コロラド州、フロリダ州における二世帯住宅および付属住宅ユニットを合法化するゾーニング改革が、一人当たりの床面積をさらに圧縮しています[2]Abigail Wilford、「住宅供給制約を緩和するための多様な戦略を採用する州」、The Pew Charitable Trusts、pewtrusts.org。室内の床面積が縮小するにつれ、居住者は見落とされがちなコーナーを活用する垂直シェルフ、ベッド下収納ビン、多目的オーガナイザーに目を向けるようになっています。デンバーのマイクロユニット建設業者は1戸当たり123,000米ドルを費やしており、スタジオの400,000米ドルと比較しても、十分な収納が確保されていれば850米ドルの家賃を設定できることが証明されており、入居者がデザイン効率に対価を払うことを示しています。その結果、セルフストレージ事業者も恩恵を受けており、住宅内の最適化された収納が外部ユニットの賃貸に代わるコスト削減策であるという考え方を強化しています。

DIY文化とeコマースの普及

2023年第3四半期のDIYプロジェクト参加率は前年比8ポイント増の55%に達し、オンライン販売は住宅改善の金額ベースで22.3%を占めました。動画チュートリアルと評価がデジタル上の意思決定の43%および53%をそれぞれ左右しており、コンテンツマーケティングが収納ブランドにとって不可欠なレバーとなっています。Amazonの2025年3月における80点のホームオーガナイゼーションSKUの発売は、マーケットプレイスがいかに品揃えの幅を迅速に拡大するかを示しており、特に小包配送に適したスタッカブルボックスや小物オーガナイザーにおいて顕著です[3]Lauren Taylor、「Amazonが3月に80点のホームエッセンシャルを発売」、Better Homes & Gardens、bhg.com。クイッククリック設定ツールもモジュール式クローゼットに対する購入者の躊躇を低下させており、消費者は数分でレイアウトを視覚化し部品リストを生成できます。組み立て式フォーマットは熟練インストーラーへの依存を軽減し、大工労働力が依然として不足している市場では特に有益です。

ハイブリッドワークによるホームオフィス収納需要

2025年の住宅購入者の43%が、仕事の場所がもはや居住地を左右しないと回答しており、ハイブリッドワークが構造的変化として定着していることを裏付けています。予備の寝室がオフィスへと進化するにつれ、美的ミニマリズムを維持する隠蔽式ファイリング、エルゴノミクスシェルフ、ケーブル管理ソリューションへの需要が高まっています。The Container Storeは、パントリー、フレックスルーム、オフィスコーナーをターゲットとした9種類の「ボックス入りクローゼットシステム」構成で対応しました。プロのオーガナイザーは、ホームオフィス収納を生産性への投資対効果においてキッチンアップグレードの直後に位置付けており、調整可能な高さとモジュール式追加オプションを強調することが多いです。その結果、ソフトウェアセクターの雇用拡大とフルタイムリモートポリシーの普及と並行して成長する追加的な収益源が生まれています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | –0.8% | 全国;製造業地帯で深刻 | 短期(2年以内) |

| サプライチェーンと労働力不足 | –0.6% | 全国;建設ハブで深刻 | 中期(2〜4年) |

| 大型小売の棚スペース飽和 | –0.4% | 全国;成熟市場で最も顕著 | 中期(2〜4年) |

| デジタルミニマリストライフスタイルの普及 | –0.3% | 都市中心部;ミレニアル世代密集地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2025年3月、関税の不透明感と物流上のボトルネックを背景に、木材価格は前年比21%上昇し、1,000ボードフィート当たり545米ドルに達しました[4]HBS Dealer Staff、「2025年3月木材レポート:関税の混乱と価格上昇」、hbsdealer.com。メキシコ湾岸のハリケーンに関連したポリウレタンフォームの不足が、収納を兼ねた布張りベンチやオットマンの原材料コストを押し上げ、一方でキャビネット部品は現在10%の基本輸入関税に直面しています。メーカーは将来の価格急騰に備えた在庫確保と過剰な資本投入の間で綱渡りを強いられています。小売業者もまた、1シーズン内に複数回の値札変更が行われる際の消費者の反発に対処しています。こうした累積的な影響が利益率の余地を削り、米国ホームオーガナイザー・収納市場における計画中の製品発売を遅延させる可能性があります。

サプライチェーンと労働力不足

Home Depotは2024年に出荷量の正常化に伴い倉庫容量を320万平方フィート削減しましたが、インストーラーは依然として造り付け家具に必要な仕上げ大工や配管工の不足を報告しています。Houzzのデータによると、業界専門家の90%が関税により2026年まで材料コストが上昇すると予想しています。専門業者のThe Container Storeは2024年12月に入荷貨物の混乱と来客数の減少を理由にチャプター11(連邦破産法第11条)を申請しました。配送の遅延により一部の消費者はフラットパック代替品に移行するか、工事を先送りにしており、プレミアムシステムの短期的な売上を抑制しています。熟練労働力の不足は、住宅着工件数が高水準を維持するサンベルト都市圏において特にプロジェクトの処理能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:モジュール式イノベーションがプレミアム成長を牽引

収納ボックスは、クローゼット、ガレージ、ユーティリティルームとの汎用的な互換性により、2024年の需要の34.56%を占めました。この優位性は迅速かつ低コストの解決策を求める消費者の嗜好と一致していますが、AI支援設計ツールがカスタマイズを容易にするにつれ、モジュール式ユニットは2030年にかけて年平均成長率5.91%を記録しています。金額ベースでは、モジュール式ユニットの米国ホームオーガナイザー・収納市場規模は2025年の21億5,000万米ドルから2030年には28億6,000万米ドルへと拡大する見込みであり、マスパーソナライゼーションが高い平均販売価格を突出した収益へと転換する様子を示しています。収納バスケットはリビングルームなどデコール重視のゾーンで引き続き支持を集め、ガスケットシール付き収納バッグは季節ごとのワードローブ入れ替えに対応しています。ハンギング収納は造り付け家具を変更できない賃借人に訴求し、多目的オーガナイザーは特に寮やマイクロユニットにおいて部屋をまたいだ実用性を発揮しています。旅行用荷物オーガナイザーというニッチなサブセグメントは、どこでも働けるスタイルの出張習慣の増加から恩恵を受けており、スーツケースアクセサリーメーカーを拡張可能なキューブや圧縮技術へと向かわせています。

このセグメントにおける競争エネルギーは、特許取得可能なヒンジシステム、リサイクル素材の含有量、週末の施工を簡素化するクリックフィットコネクターを中心に展開しています。Steriliteの2025年5段プラスチックユニットは、UV添加剤とガレージ仕様を満たす耐荷重評価を組み合わせており、性能が検証された場合に基本的なポリマーがプレミアム棚価格を実現できることを示しています。ダイレクト・トゥ・コンシューマーブランドのModular Closetsは、パーティクルボードよりも製材グレードの合板を売りにして10万個以上のクローゼット販売を達成しており、これはゲーマーやクラフト愛好家がオンラインリサーチ中に精査するスペックです。より多くのビルダーがクローゼットに照明やセンサー用の配線を事前に施すようになるにつれ、アップグレード可能なモジュール式パネルによる将来対応が別の価値レバーを提供します。このイノベーションの軌跡は持続的な需要を支え、米国ホームオーガナイザー・収納市場が引き続き設定可能なシステムへと傾いていくことを確実にしています。

用途別:ホームオフィスの急増が需要パターンを再形成

ベッドルームクローゼットは2024年の売上の39.12%を占め、ほぼすべての世帯に必要とされる普遍性とワードローブ更新の定期的なサイクルを反映しています。バーンスタイルドア、シューズサンクチュアリ、統合型ランドリーハンパーなどの建築的アップデートが、構造的なリモデリングなしに客単価を引き上げています。しかしホームオフィス収納は年平均成長率6.23%でより速く成長しており、予備の寝室をオフィスやハイブリッドゲストルームに転用する世帯に牽引されています。ホームオフィスソリューションの米国ホームオーガナイザー・収納市場規模は2025年に17億5,000万米ドルに達し、2030年には23億8,000万米ドルに達する軌道にあります。ランドリールームのキャビネットは、マッドルームとユーティリティエリアが融合する郊外の建物において特に安定した中価格帯の機会として残っています。パントリーおよびキッチンオーガナイザーはミールプレップ文化に乗っており、引き出し式スパイスラックやシンク下キャディが高級カスタムから大衆小売SKUへと移行しています。スラットウォール、オーバーヘッドラック、温度管理キャビネットの領域であるガレージ収納は、ホームジムやメーカースペースと結びついたライフスタイルカテゴリーへと成長しています。

用途全体にわたり、小売業者は迅速な投資対効果を訴求しています。専用のガレージソリューションは再販価値を6,000米ドル引き上げる可能性があり、インストーラーのケーススタディによると、よく設計されたパントリーは週次の食料品廃棄を15%削減します。専門チャネルも人口統計的なニュアンスに注目しており、X世代の住宅所有者はウォークスルー式ランドリーステーションを好む一方、ミレニアル世代は勤務時間後に折りたたんで収納できる「見えない」デスクセットアップを求めています。住居全体にわたる収納接点の多様化は複数カテゴリーの購買を支え、米国ホームオーガナイザー・収納市場における収益の粘着性を強化しています。

流通チャネル別:オンラインの加速が小売ランドスケープを再形成

大型小売・スーパーマーケット形態は2024年の収益の47.31%を支配しており、大型シェルフシステムに対して消費者が好む実物確認に支えられています。Lowe'sの2025年のMascoとのHome Optionsに関する独占契約はその好例であり、独占ブランド契約を通じてロックインを強化しています。しかしオンラインは年平均成長率7.24%を記録するロケットであり、高精細画像、AR適合ツール、四半期ごとに低下する翌日配送の閾値に支えられています。主要マーケットプレイスにおける収納アイテムの平均バスケットサイズが118米ドルであることから、eコマースはプレミアム単価ベースでは店舗シェアをはるかに上回る存在感を示しています。専門店は規模は小さいものの、常駐デザイナーと分割払いインストールを通じて権威を確立し、電動バレットロッドや照明付きディスプレイシェルフへのアップセルを可能にしています。

Wayfairのイリノイ州15万平方フィートの店舗は、デジタルネイティブが大型商品の返品率を下げるためにショールームを開設するハイブリッドトレンドを示しており、米国ホームオーガナイザー・収納市場のオムニチャネルの未来を指し示しています。請負業者とプロディーラーは「その他」バケツを構成しており、建て貸し開発業者がマッドルームキットやコートクローゼットインサートを一括購入するにつれてこのチャネルの重要性が増しています。棚スペース争いが激化する中、堅牢なドロップシッププログラムを持つサプライヤーが勝利を収めており、小売業者は在庫リスクを軽減し、消費者はニッチな仕上げに対して長いリードタイムを受け入れます。オンラインレビューからのデータ集約も迅速なSKU合理化に貢献しており、ブランドはシーズン単位ではなく月単位でアンダーパフォーマーを廃止できるようになっています。

地域分析

南部は2024年の収益の29.12%を生み出しており、流入移住と可処分所得を高く維持する有利な税制に支えられています。フロリダ州(在庫+34.7%)やテキサス州(在庫+16.0%)などの州は堅調な転入活動を報告しており、所有後最初の12ヶ月間に新規クローゼット設置を促しています。アトランタやダラスのビルダーはウォークインパントリーをデフォルト仕様として組み込んでおり、引き出し式オーガナイザーや大容量収納タブへの下流機会を生み出しています。南部に関連する米国ホームオーガナイザー・収納市場規模は2030年までに45億米ドルに達すると予測されており、数量の中心地としての地位を維持しています。

西部は絶対値では小さいものの、テクノロジー収入、高い不動産価値、AI設計スペースの早期普及に牽引され、全国最速の年平均成長率6.03%が見込まれています。シアトルのマイクロアパートブームは、平方フィート当たりの圧力が垂直収納への一単位当たりの支出をいかに増加させるかを示しています。カリフォルニア州の自治体は大規模リモデル時に電化とエネルギーアップグレードを義務付けており、請負業者に断熱プロジェクトと組み合わせたクローゼットやガレージ改修への自然な移行機会を提供しています。西海岸の住宅所有者はプレミアム木材仕上げにおいても先行しており、この地域の平均注文額を全国平均を大きく上回る水準に引き上げています。

北東部は最も古い住宅ストックの恩恵を受けており、老朽化した内装が人口流出の中でも一貫した改修サイクルを促しています。NAHBは2024年の地域住宅着工件数が9.1%増加したことを示しており、スペース効率の良いブラウンストーンのレイアウトに合った造り付け家具への新たな需要を示しています。中西部の消費者は一方で価格重視ですが、海岸部では珍しい地下室や屋根裏部屋を持っており、大型シェルフや防湿トートを好みます。この2つの地域は合わせて需要の安定した40%を維持しており、高成長のサンベルト都市圏が一時的に冷え込む際のバランサーとなっています。4つの地域すべてにわたり、地域ごとのデザインパレットと気候上の考慮事項が画一的な品揃えを不可能にしており、ブランドにSKUの精緻化を促しています。

競争ランドスケープ

米国ホームオーガナイザー・収納市場は、大型小売業者の影響力にもかかわらず、依然として中程度に分散しています。Home DepotとLowe'sは全国の住宅改善販売の約32%を共同で支配しており、このチャネル力が収納製品における主要エンドキャップとプライベートブランドのレバレッジに転換されています。専門チェーンのThe Container Storeは依然として高接触コンサルテーションで優位に立っていますが、2024年の破産申請は来客数が減少した際の脆弱性を露呈しました。Wayfairの実店舗小売への参入は、ウェブサイトの検索・コンバージョンデータを店舗マーチャンダイジングに相互活用できる別の競合者を加えており、小規模独立業者が対抗するのは困難なループを形成しています。

メーカーも同様にコモディティとプレミアムの2つのコホートに分かれています。SteriliteとRubbermaidは15米ドル以下の価格帯で大型プラスチックラインを支配しており、その優位性は樹脂成形能力とトラック輸送の効率性にあります。プレミアム端では、American WoodmarkとMasterBrand Cabinetsがクローゼットインサートをより広いキッチン・バスパッケージに統合し、ビルダーとの関係を活用して完全な収納エコシステムへのアップセルを行っています。Modular Closetsのようなダイレクト・トゥ・コンシューマーの破壊者は低い間接費とバイラルなソーシャルキャンペーンを活用し、工場直送価格が従来の見積もりを30%下回ると主張しています。Organized LivingはディーラープログラムとクラウドベースのBid360でプロビルダーセグメントに注力しており、大衆小売を追わずにスケールを達成する別の道筋を示しています。

過去18ヶ月間の戦略的活動はポートフォリオの再編を示しています。Rev-A-Shelfはケンタッキー州の複数施設を統合してスループットを20%向上させ、Lowe'sはMascoから独占クローゼットブランドを確保し、American Woodmarkは流通業者を取り込むために中価格帯の1951 Cabinetryラインを発売しました。M&Aは控えめながらも目的を持ったものであり、Karp AssociatesはAdjustable Shelvingのライブラリーラインを買収して住宅ニッチ以外への多角化を図りました。全体として、コモディティビンへの参入障壁は低いものの、AIカスタマイズ木材システムでは設計ソフトウェア、CNCルーティング、色合わせタッチアップキットが必須となるにつれて参入障壁が高まります。この競争的なモザイクは持続的なイノベーションを支え、価格決定力を単一の支配的企業ではなく多数のプレイヤーに分散させています。

米国ホームオーガナイザー・収納業界リーダー

The Container Store

ClosetMaid (Griffon Corp.)

California Closets

Lowe's (Project Source / Organize-It)

Home Depot (HDX / Husky)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:American Woodmark Corporationは流通業者向けの1951 Cabinetryブランドを発表しました。FoundationsとProgressionsの2つのサブラインは、競争力のある価格帯で人気のドアスタイルと仕上げを提供し、完全カスタムキャビネットの代替品をディーラーに提供しながら米国製のポジショニングを維持しています。経営陣はこの発売により価格に敏感なリモデラーを取り込み、チャネルロイヤルティを強化することを期待しています。

- 2025年3月:Wayfairはイリノイ州ウィルメットに15万平方フィートのフラッグシップ店をオープンしました。2階建ての店舗は19の部門、無料デザインスタジオ、当日受け取り、店内レストランを融合させ、ブラウザーを複数カテゴリーの購入者へと転換します。初期の来客数は週10,000人を超え、小売業者のオムニチャネル戦略を裏付けています。

- 2025年3月:ShelfGenieとオーガナイジングインフルエンサーのClutterbugが、グライドアウトシェルフとパーソナリティベースのオーガナイジングフレームワークを融合させるパートナーシップを締結しました。2025年のNAPOサミットでのデモンストレーションでは、カスタムインサートとコーチングコンテンツを組み合わせることで定着率が向上し、平均プロジェクト収益を18%引き上げることを目指していることが示されました。このアライアンスは、個別製品よりもソリューションバンドルへの需要の高まりを示しています。

- 2025年1月:Lowe'sとMascoがHome Options Storage Solutionsをlowe'sの店舗限定で展開しました。スターターキットは200米ドルから始まり、4色の仕上げを含み、基本的な工具のみを必要とする中価格帯のモジュール式クローゼットを求めるDIYerをターゲットとしています。パイロット市場での初期販売消化率は計画を12%上回り、全店展開を促しました。

米国ホームオーガナイザー・収納市場レポートの調査範囲

本レポートは市場の調査範囲と主要な成長要因を提供し、主要な市場インサイトを提供しています。米国ホームオーガナイザー・収納市場レポートは、製品タイプ、用途、企業を含むセグメントおよびサブセグメントの概要を網羅しています。本レポートは過去データの分析と将来予測を通じて市場規模を説明しています。

米国ホームオーガナイザー・収納市場は、製品別(収納バスケット、収納ボックス、収納バッグ、ハンギング収納、多目的オーガナイザー、旅行用荷物オーガナイザー、モジュール式ユニット、その他)、用途別(ベッドルームクローゼット、ランドリールーム、ホームオフィス、パントリー・キッチン、ガレージ、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンライン、その他)にセグメント化されています。

| 収納バスケット |

| 収納ボックス |

| 収納バッグ |

| ハンギング収納 |

| 多目的オーガナイザー |

| 旅行用荷物オーガナイザー |

| モジュール式ユニット |

| その他の製品 |

| ベッドルームクローゼット |

| ランドリールーム |

| ホームオフィス |

| パントリー・キッチン |

| ガレージ |

| その他の用途 |

| ハイパーマーケット・スーパーマーケット |

| 専門店 |

| オンライン |

| その他の流通チャネル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 製品別 | 収納バスケット |

| 収納ボックス | |

| 収納バッグ | |

| ハンギング収納 | |

| 多目的オーガナイザー | |

| 旅行用荷物オーガナイザー | |

| モジュール式ユニット | |

| その他の製品 | |

| 用途別 | ベッドルームクローゼット |

| ランドリールーム | |

| ホームオフィス | |

| パントリー・キッチン | |

| ガレージ | |

| その他の用途 | |

| 流通チャネル別 | ハイパーマーケット・スーパーマーケット |

| 専門店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国ホームオーガナイザー・収納市場の2030年における予測値は?

2025年から年平均成長率4.78%を反映し、152億1,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

モジュール式ユニットは年平均成長率5.91%が予測されており、他のすべての製品カテゴリーを上回っています。

オンライン小売は将来の売上にとってどれほど重要ですか?

オンラインチャネルは年平均成長率7.24%で増加しており、すでにプレミアムユニット収益の約3分の1を占めています。

最も高い成長ポテンシャルを持つ米国地域はどこですか?

西部はテクノロジー収入と狭い居住空間に牽引され、2030年にかけて年平均成長率6.03%の予測でトップとなっています。

現在利益率を抑制している主要要因は何ですか?

輸入関税と相まった木材およびフォームの価格変動が、製造利益率を推定0.8パーセントポイント削減しています。

AI設計ツールは顧客の期待をどのように変えていますか?

数分でフォトリアリスティックなクローゼットレイアウトを生成するプラットフォームがマスカスタマイズを標準化し、モジュール式システムの平均注文額を引き上げています。

最終更新日: