アラブ首長国連邦Eコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

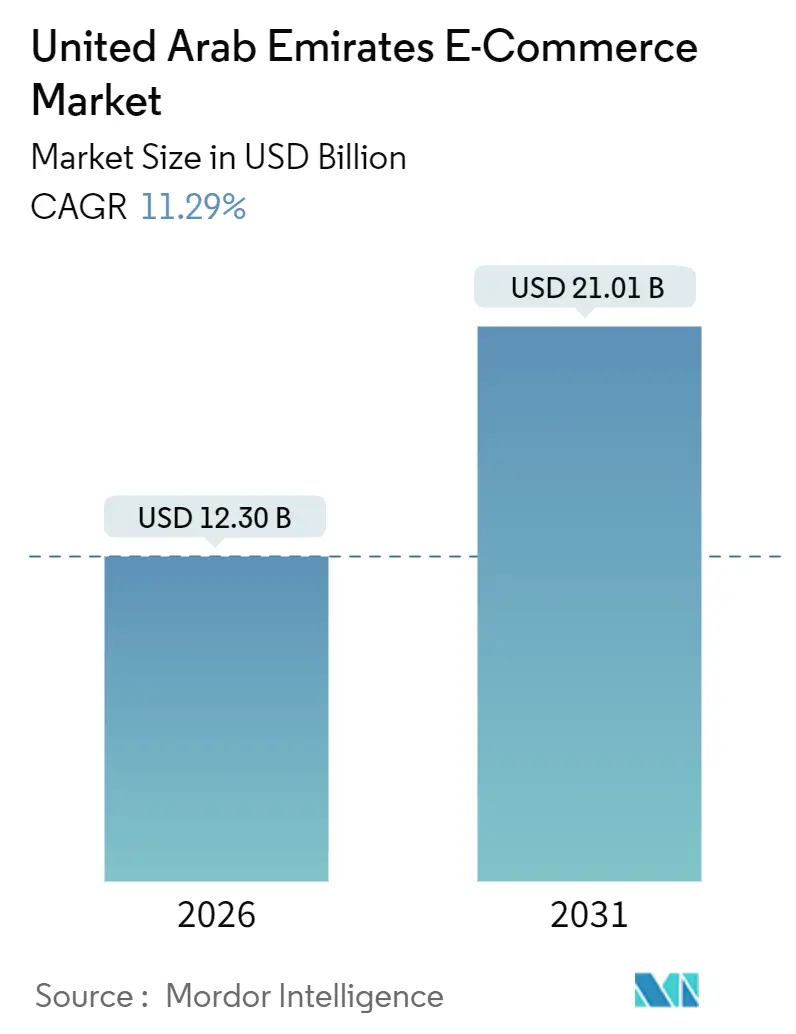

| 市場規模 (2026) | 12.30 十億米ドル |

| 市場規模 (2031) | 21.01 十億米ドル |

| 成長率 (2026 - 2031) | 11.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦Eコマース市場分析

アラブ首長国連邦Eコマース市場規模は2026年に120億3,000万USDに達し、2031年までに210億1,000万USDへと拡大する見通しで、同期間における11.29%のCAGRを反映しています。連邦政府による必須UAEパスデジタルIDの導入、全国規模のアーニー即時決済ネットワーク、および外国人所有権改革は、それぞれオンボーディングの摩擦を低減し、代金引換依存度を縮小し、外国資本を誘致しています。モバイル生体認証、ソーシャルコマース採用の加速、およびBNPL(後払い)オプションの急速な普及は、チェックアウトのコンバージョン率を押し上げると同時に、取引規模の拡大をもたらしています。マイクロフルフィルメント、5G通信、およびクラウドインフラへの投資が配送リードタイムの短縮を継続的に推進しており、これはプラットフォームが当日・15分以内配送サービスの提供を強化するなかで、重要な差別化要因となっています。しかしながら、人口の少ない首長国におけるラストワンマイルコスト、クイックコマースにおける価格競争、および2022年個人データ保護法に基づくコンプライアンス支出は、最大手の事業者においても利益率の拡大を脅かす要因となっています。

主要レポートのポイント

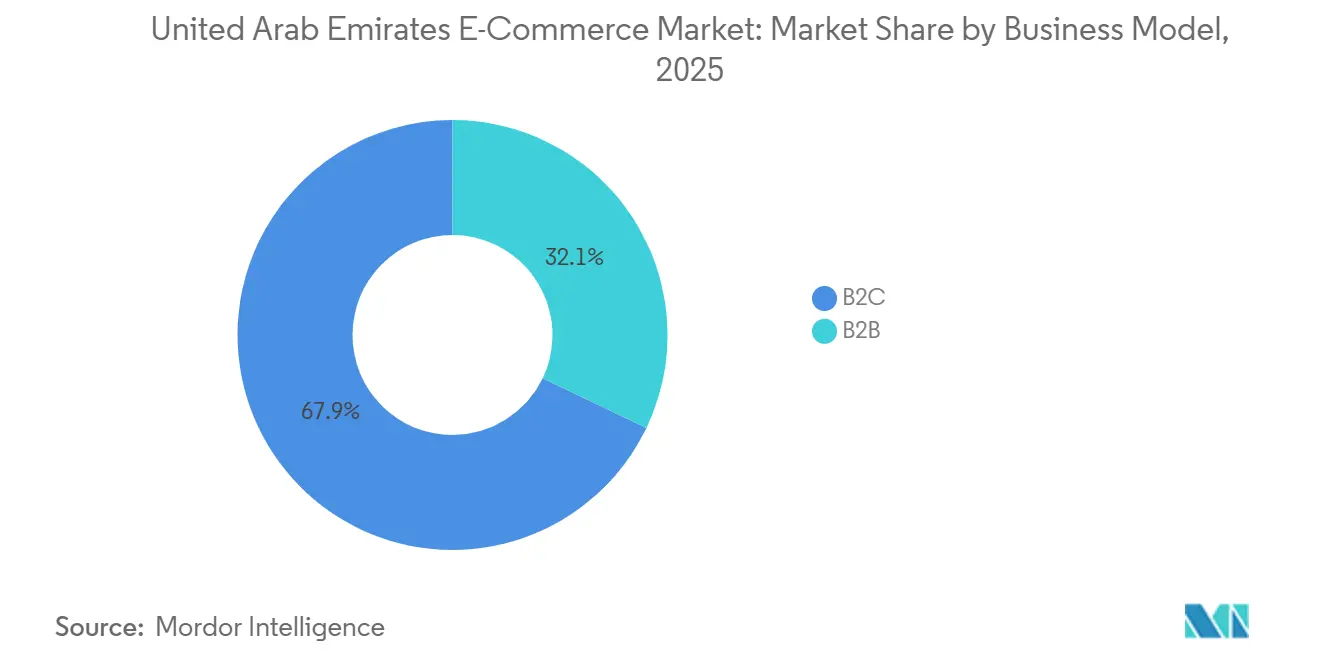

- ビジネスモデル別では、企業対消費者間取引が2025年に67.89%の収益シェアでリードしており、企業間チャネルは2031年にかけて17.43%のCAGRで拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年のUAE Eコマース市場シェアの78.67%を占め、同セグメントは2031年にかけて16.24%のCAGRで成長する見込みです。

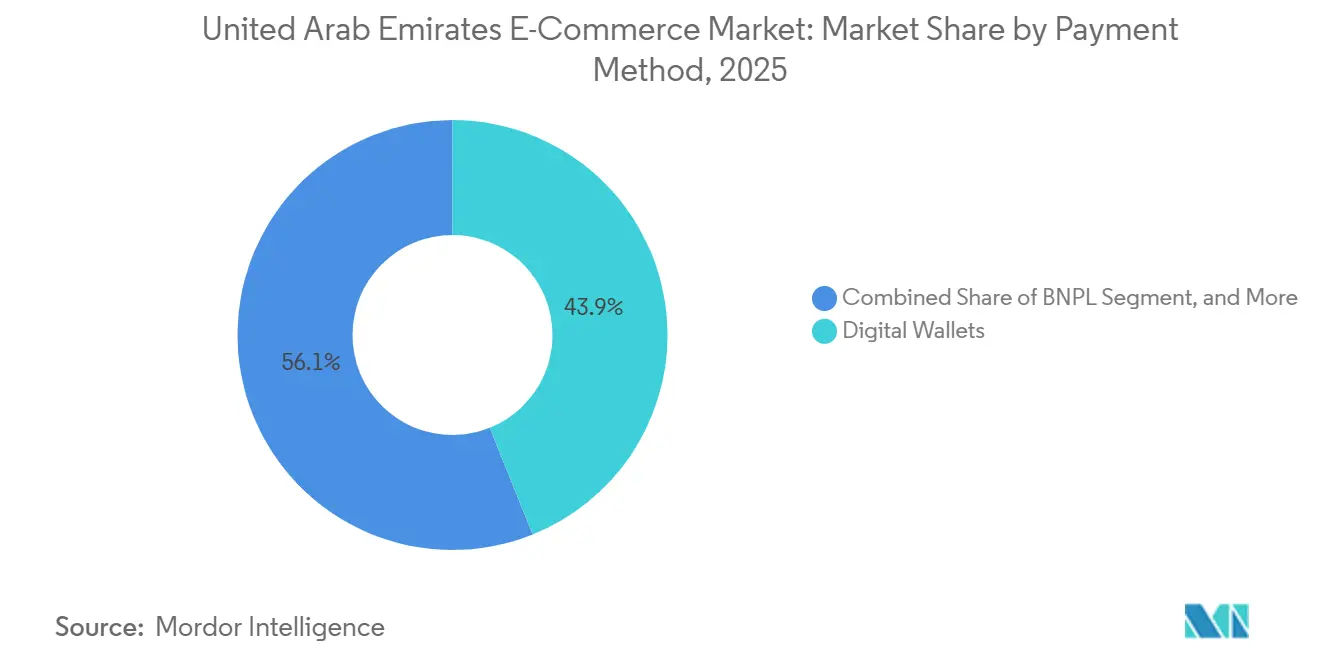

- 決済方法別では、デジタルウォレットが2025年のUAE Eコマース市場規模の43.92%のシェアを保有しており、BNPLが2031年に向けて13.27%のCAGRという最速の成長軌道を示しています。

- 製品カテゴリー別では、ファッション・アパレルが2025年に21.59%のシェアを占めましたが、食品・飲料が2031年にかけて最高の13.16%のCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦Eコマース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 連邦政府による必須UAEパスデジタルIDによる購買者オンボーディングの加速 | +2.1% | 全国規模、ドバイおよびアブダビで最大 | 短期(2年以内) |

| TikTok ShopおよびInstagramチェックアウトを通じたソーシャルコマースの勢い | +1.9% | 全国規模、都市部のジェネレーションZおよびミレニアル世代で最も強い | 短期(2年以内) |

| モバイルウォレットの急速な普及によるチェックアウトコンバージョンの改善 | +1.8% | 全国規模、ドバイ・アブダビ・シャルジャが先導 | 中期(2〜4年) |

| 全国規模の即時決済プラットフォーム(アーニー)による代金引換依存度の低減 | +1.7% | 全国規模、ドバイ・アブダビ・シャルジャで先行利益 | 中期(2〜4年) |

| 外国人所有権改革の採用によるグローバルEテイラーへの参入障壁の低下 | +1.5% | 全国フリーゾーンおよび主要首長国 | 中期(2〜4年) |

| 高い可処分所得によるラグジュアリー品のオンライン購買促進 | +1.3% | ドバイおよびアブダビ、シャルジャへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦政府による必須「UAEパス」デジタルIDによる購買者オンボーディングの加速

UAEパスは2025年初頭までに1,100万人のユーザーを超え、322の公的・民間サービス全体で26億件の取引を処理し、チェックアウト時のシングルサインオンを組み込み、初回コンバージョンを最大40%向上させました。[1]UAE Pass、「UAEパス統計と採用状況」、UAEPASS.AE 登録ステップが3ステップ未満になると、ジェネレーションZのカート放棄率は大幅に低下し、連邦規制当局はすべての政府向けプラットフォームへの統合を義務付けており、民間小売業者もこれに追随しています。制限品の年齢確認、認証済みクレデンシャルによる不正防止、および過去にGMVの1.2〜1.8%に達していたチャージバックの削減が組み合わさることで、IDはコンプライアンス要件に留まらず、収益ドライバーとしての役割を果たしています。使い慣れたログイン操作はモバイルでの摩擦を軽減しており、2025年の取引の78.67%がモバイルから発生していることから、UAE Eコマース市場のモバイルファーストの傾向が強化されています。2026年3月のSMS OTPの廃止を前にプラットフォームが生体認証を拡大するにつれ、ドバイとの差がわずか8ポイントにとどまるスマートフォン普及率を有するシャルジャおよびアジュマンでの採用が急増するとみられます。

TikTok ShopおよびInstagramチェックアウトを通じたソーシャルコマースの勢い

Checkout.comの2024年調査によると、UAEの回答者の96%が2030年までにソーシャルアプリ内で取引することを期待しており、86%はすでにそうしていました。[2]Checkout.com、「UAE Eコマース決済トレンドレポート2024」、CHECKOUT.COM TikTokのアルゴリズムは中東・北アフリカのユーザーの77%に商品動画を表示し、Instagramチェックアウトは発見から決済を1回のスクロールに集約しています。ダイレクト・トゥ・コンシューマーブランドはバイラルリーチを活用してペイドサーチコストを削減し、キーワードキャンペーンの3〜5倍の広告費用対効果を実現しています。NoonとNamshiはショッパブル動画を組み込み、ユーザーを独自アプリ内に留め、購買者が外部フィードに移動する前に衝動買いを取り込んでいます。コンテンツ主導のマーチャンダイジングは購買までの経路を短縮しますが、需要の変動性も急増させるため、倉庫はトレンドSKUの予測分析と動的スロッティングを採用せざるを得ません。この行動変化は機敏な品揃えを持つ事業者に有利に働き、旧来のカタログ型事業者には不利となっており、コンテンツとコマースの融合がアラブ首長国連邦Eコマース市場を再形成しています。

チェックアウトコンバージョンを改善するモバイルウォレットの急速な普及

デジタルウォレットは、e&マネーがエティサラートの1,300万人の加入者を活用し、PayItが15,000のマーチャント統合を確保する中、2025年の決済の43.92%を占めました。アラブ首長国連邦中央銀行は2026年3月までにSMSベースのOTPの廃止を指示し、モバイルアプリがすでにサポートしている生体認証サインインの普及を促進しています。Checkout.comのデータによると、代金引換の取引量は4年間で37%減少し、74%のユーザーが代金引換がなくなった場合にはカードまたはウォレットをデフォルトとして使用すると回答しています。e&マネーにおけるAED 500(USD 136)未満のマイクロ分割払いは、衝動的なファッションおよびコンシューマーエレクトロニクスの購入を捉え、年間の平均注文頻度を20〜25%向上させています。ウォレットはまた、位置情報トークン、SKUレベルの支出といったより豊富なデータストリームを提供し、小売業者がリアルタイムでオファーをパーソナライズすることを可能にしています。これらが組み合わさることで、決済方法の多様化が進む中でも、より迅速な認証と詳細なデータがアラブ首長国連邦Eコマース市場全体の販売コンバージョンを加速させています。

全国規模の即時決済プラットフォーム(アーニー)による代金引換依存度の低減

2023年に開始されたアーニーは、2025年3月までに140万人のユーザーに達し、10秒以内に1日50万件以上の取引を処理し、月次成長率は27%を記録しました。[3]アラブ首長国連邦中央銀行、「アーニー即時決済プラットフォームユーザー統計」、CENTRALBANK.AE 事前決済により、顧客の受取拒否率が12〜15ポイント低下し、加盟店は在庫を即座に出荷し、運転資本サイクルを短縮することができます。代金引換はかつてUAE Eコマース注文の50〜60%を占め、逆物流費用を増大させ、配送業者を紙の業務フローに縛り付けていました。AED 100未満の取引(食料品バスケットの40%をカバー)にはゼロの加盟店手数料が適用されるため、クイックコマース事業者が前払い注文を促進するインセンティブとなっています。UAEパス内にQRチェックアウトを組み込むことで、銀行はカード番号の入力を完全に不要とし、UAE Eコマース市場における速度・安全性・ロイヤルティの好循環を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 住所未整備地域における高いラストワンマイルコスト | -1.4% | 北部首長国および遠隔地域 | 長期(4年以上) |

| クイックコマースの価格競争による利益率への圧力 | -1.2% | ドバイ、アブダビ、シャルジャおよびその周辺地域 | 短期(2年以内) |

| UAE 2022年個人データ保護法に基づくコンプライアンスコスト | -0.9% | 全国規模、中〜大規模プラットフォームへの影響が大きい | 中期(2〜4年) |

| クロスボーダープラットフォームにおける模倣品に対する顧客信頼の問題 | -1.1% | 全国のクロスボーダー購買者基盤 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外国人所有権改革の採用によるグローバルEテイラーへの参入障壁の低下

フジャイラ、ラスアルハイマ、ウムアルカイワインへの配送コストは1小包あたりAED 35〜50(USD 9.50〜13.60)で、ドバイのAED 15〜25の2倍に達し、プラットフォームの物流予算の28〜53%を消費しています。[4]アラブ首長国連邦連邦交通局、「ラストワンマイルインフラ提案」、FTA.GOV.AE 人口が少なく住所管理が不十分なため、配送業者は小包を2〜3日ルートにまとめざるを得ず、生鮮食品や医薬品の付加価値を損なっています。地方配送を補助する事業者は8〜12ポイントの利益率を失い、最低注文金額を引き上げた事業者は実店舗にマーケットシェアを奪われます。アラブ首長国連邦連邦交通局は2027年以降に共有ロッカーとハブアンドスポーク統合を提案していますが、短期的な収益性は適応型ルーティング、クラウドソース配送員、給油所での受取拠点に依存しています。この根強いコスト摩擦はUAE Eコマース市場のCAGRを押し下げており、特に成長ポテンシャルが未収益化のままとなっている北部首長国において顕著です。

高い可処分所得によるラグジュアリー品のオンライン購買促進

Talabatによる2025年3月のInstashopへの3,200万USDの買収は、Noon MinutesおよびCareem Nowによる積極的な値引きを引き起こし、平均注文金額を15〜20%押し下げました。各マイクロフルフィルメントハブの設置費用はAED 200〜500万(USD 54万5,000〜136万)で、損益分岐点を達成するには1日あたり200〜300件の注文が必要ですが、ベンチャー投資を受けたプラットフォームは統合前にシェア獲得を優先しています。Instashopの2024年GMVは6億3,100万USDに達し、16%増加しましたが、15分保証の補助金が拡大したため営業赤字も拡大しました。ライドヘイリングの2010年代半ばのキャッシュバーン期との類似点は投資家の懸念を高めており、特に金利の上昇が資本コストを押し上げている状況において顕著です。合理的な価格設定が戻るまでは、トップラインの収益が伸び続ける中でも、利益率の侵食がUAE Eコマース市場全体の収益性を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:消費者向け成長を上回るB2Bチャネル

企業対消費者間取引は2025年の金額の67.89%を生み出し、アラブ首長国連邦Eコマース市場を支えていますが、企業間プラットフォームは2031年にかけて最高の17.43%のCAGRを記録する見込みです。Tradelingは月間20万件の取引を処理し、2024年7月に1億USDのシリーズBを完了した後、年換算GMVが10億USDを超えました。B2Bポータルは調達サイクルを数週間から数時間に短縮し、単一のインターフェースで与信、貨物輸送、電子請求書を統合しています。メール発注から移行した企業はプロセスコストの30〜50%削減を報告しており、これはサステナビリティ監査やスコープ3報告要求が高まる中で説得力のある実績です。B2BマーケットプレイスがSKUレベルのカーボン開示を組み込むにつれ、企業バイヤーは価格と環境フットプリントの両方を最適化しています。2024年以降段階的に導入されている電子請求書義務化が緊急性を高め、中小サプライヤーでさえデジタル化に向かわせています。

UAE Eコマース市場シェアの優位性は現在B2Cにありますが、月間1,600万訪問を記録するDubizzleが主導するC2C出品は、純粋な新規GDPではなく中古品の流動性を示しています。B2Cの利益率はAmazon.aeとNoonが送料無料の閾値と当日配送の約束を競い合う中で圧迫されていますが、B2Bは交渉価格とより大きなバスケットサイズの恩恵を受けています。TradelingのSAPおよびOracleとのERP統合は照合作業を簡素化し、従来からの導入障壁を取り除いています。建設資材、ホテル用品など垂直ニッチに特化した新規参入者は、まだ未開拓の余白を示しています。予測期間中、B2Bに帰属するUAE Eコマース市場規模は、電子請求書の段階的義務化やグリーン調達目標などの規制触媒が維持されれば、2026年のベースから2倍になる可能性があります。

デバイスタイプ別:生体認証によって強化されるスマートフォンの優位性

スマートフォンは2025年の注文の78.67%を処理し、デバイスの中で最も高い16.24%のCAGRで拡大する見込みです。アラブ首長国連邦中央銀行による2026年3月のSMS OTP禁止は、認証を指紋・顔認証に移行させ、デスクトップと比較してモバイルのチェックアウト速度を30〜40%向上させます。UAEの通信キャリアであるエティサラートとドゥーは合計2,200万の加入者を有し、両社ともパートナーショッピングアプリのデータ通信を無料にしています。5Gカバレッジは住民の95%に達し、レイテンシーを20ms未満に抑え、高精細な商品動画やARによる試着体験を可能にしています。その結果、UAE Eコマース市場ではモバイルでの繰り返し購入頻度が前年比20〜25%上昇しています。

デスクトップおよびラップトップは、複数タブでの比較が必要な企業・大口バイヤーにとって引き続き重要ですが、その成長は市場全体を下回っています。音声アシスタントおよびスマートテレビは新興段階にありますが、Amazon AlexaおよびGoogle Assistantが購入履歴と同期するにつれて認知度を高めています。スマートフォンチャネルに関連するアラブ首長国連邦Eコマース市場規模は、アプリ限定フラッシュセールや位置情報ベースのプッシュ通知に支えられ、2031年までに150億USDを超えると見込まれています。UAEパス内のチャット型インターフェースを実験する小売業者は、ID、ロイヤルティ、決済をワンタップで連携させ、さらに高いエンゲージメントを期待しています。一方、2027年までにローカルで100万人のユーザーへの普及が予測される折りたたみ式スクリーン向けのプラットフォーム最適化は、デスクトップのトレードオフなしにより豊かな閲覧体験を約束します。

決済方法別:タビーとタマラの規模拡大に伴うBNPLの急増

デジタルウォレットは2025年の取引金額の43.92%を占め、BNPLは2031年にかけて最速の13.27%のCAGRを見込んでいます。Tabbyは2025年2月に33億USDの評価額で1億6,000万USDのシリーズEを完了し、Tamaraとともに現在GCCの4,000万人の消費者にサービスを提供しています。[5]Tabby、「シリーズEファンディング発表」、TABBY.AI 両社は30,000の加盟店にまたがり年換算でUAE取引量60億USDを処理し、バーチャルカードにより直接統合を超えた受け入れを拡大しています。マイクロ詐欺を抑制するため最低注文額がAED 300に引き上げられ、BNPLはコンシューマーエレクトロニクス、家具、ラグジュアリーファッションへと誘導されています。

クレジット・デビットカードは120%の普及率を誇りますが、ジェネレーションZが従来の銀行取引を避けて組み込み型金融を好む傾向から、成長が鈍化しています。アーニーの即時決済は、従来高額品に好まれていた銀行振込をさらに侵食しています。現在のユーザー獲得速度が維持されれば、BNPLが占めるUAE Eコマース市場規模は2031年までに40億USDを超える可能性があります。50億USDのAWSクラウド整備によって強化されたデフォルト率分析は、取引量が拡大しても利益率を保護しながら引受精度を向上させます。[6]Amazon Web Services、「UAEクラウドインフラ投資」、AWS.AMAZON ウォレットのキャッシュバック、BNPLの利便性、および生体認証セキュリティの相互作用が決済の収支計算を形成し、加盟店はMDR手数料とバスケットサイズの増加とのバランスを取ることを迫られています。

注記: 個々のセグメントのシェアは全てレポート購入後にご確認いただけます

B2C製品カテゴリー別:クイックコマースインフラ上で加速する食品・飲料

ファッションは2025年のカテゴリーシェアをNamshiの200万のアクティブユーザーとSheinのグローバルファネルに支えられ21.59%でリードしましたが、食品・飲料はセグメント中最高の13.16%のCAGRを記録する見込みです。TalabatのInstashop統合は、レストランデリバリーですでに広く普及しているアプリに15分以内の食料品配送を組み込み、クロスセルシナジーを創出しています。カルフールUAEとLuluウェブストアは25,000SKUの当日配送を提供し、週次オンライン食料品ルーティンを標準化しています。パントリーの定番品がEチャネルに前倒しで移行することで、平均注文頻度が上昇し、経常収益が安定しています。

コンシューマーエレクトロニクスは高い平均注文金額と低い返品率を享受していますが、大型家具は組立および逆物流の問題を抱えています。ビューティー・パーソナルケアはソーシャルコマースのチュートリアルを活用し、TikTokストリームでのSKU発見を促進しています。玩具、DIY、メディアはUAE Eコマース市場全体の成長を下回っており、一部はニッチなコミュニティによって相殺されています。ドバイの人口の80%から3km圏内に設置されたダークストアからなるクイックコマースの拠点は食品・飲料を強化し、クロスボーダー参入者に対して防御可能な優位性をもたらしています。マイクロフルフィルメントが高密度化するにつれ、Instashopの2024年GMV 6億3,100万USDが2028年までに倍増することは実現可能とみられます。

地域分析

ドバイは2025年にアラブ首長国連邦Eコマース市場の約60%を占め、360万人の住民の90%のインターネット普及率と、ドバイ・コマースシティからアルクーズに至る100以上のフルフィルメントセンターに支えられています。首長国のフリーゾーンインセンティブ(100%外国人所有権、50年間の法人税ゼロ、および迅速な通関)は、模倣品の押収がクロスボーダーの信頼を損なう中にあっても、SheinやAliExpressなどのグローバル企業を引き付けています。1注文あたりのAED 15〜25の配送コストにより、プラットフォームは適度な閾値以上の配送料を無料にすることができ、これは遠隔首長国が再現できない優位性です。Eコマースは2024年にドバイの非石油GDPの12%を占め、多角化における中心的役割を強化しています。

150万人の人口とGDPパーカピタが70,000USDを超えるアブダビは、2026年までに公共サービス全体での必須UAEパス統合を通じてその差を縮めています。OunassなどのラグジュアリーサイトはUSD 550の平均注文金額と首都内89分の配送窓口を報告しており、プレミアムスピードに対する消費者の需要を示しています。物流スタートアップへの政府助成金やハリファ工業地区での土地貸与がフルフィルメント投資を誘致し、アルアインや西部地区へと広がっています。

シャルジャはドバイの物流に隣接する利点を活用しつつも、低い可処分所得と相当数のブルーカラー層という課題に直面しています。エミレーツロード沿いの産業クラスターにはコスト効率の高い倉庫が集積しており、事業者が2時間以内に北部首長国にサービスを提供することを可能にしています。フジャイラ、ラスアルハイマ、アジュマン、ウムアルカイワインのUAE Eコマース取引量は合計で15%未満にとどまり、AED 35〜50の配送料と2日間のリードタイムによって抑制されています。アラブ首長国連邦連邦交通局の共有ロッカー構想は2027年以降にコストカーブを圧縮する可能性がありますが、それまでの収益性はバッチ処理と動的ルーティングに依存しています。アジュマンにおける低価格住宅の拡大は、ドバイとシャルジャにサービスを提供するマイクロフルフィルメントハブを誘致しており、雇用面での恩恵はあるものの地元需要の急増にはつながらず、首長国間の輸送時間を短縮しています。

競合状況

アラブ首長国連邦Eコマース市場は適度に集中しており、Amazon.ae、Noon、カルフールUAEが合計GMVの45〜50%を共同でコントロールしています。Amazon Web Servicesの50億USDのクラウド投資は、2026年までにAIレコメンダーエンジンのレイテンシーを半減させ、そのフライホイール効果を強化することを目的としています。Noonは4,000万人の登録ユーザーを突破し、100以上の地域フルフィルメントセンターを運営し、ファッションの返品率を下げるARによる試着体験を組み込んでいます。カルフールUAEの自動化されたマイクロフルフィルメントはピッキング時間を60%短縮し、Majid Al Futtaimが当日食料品配送を拡大するテコを与えています。

Talabatによる3,200万USDのInstashopの買収はDelivery Hero傘下のクイックコマースを統合し、Noon MinutesとCareem Nowに増大する補助金コストで15分保証に対応することを迫っています。Tradelingの1億USDの資金調達はB2Bの余白を検証していますが、Amazon BusinessやAlibaba.comなどのグローバルプレーヤーはアラビア語インターフェースや適応型支払い条件のローカライズを完了していません。消費者の96%がアプリ内チェックアウトを期待するソーシャルコマースが次の戦場となっており、ローカルアプリはユーザーのTikTok ShopおよびInstagramチェックアウトへの流出を防ぐためにショッパブル動画を統合しています。

規制コンプライアンスは規模の優位性をもたらしています。2022年個人データ保護法はAED 1,000万の罰金と72時間以内の違反通知を義務付けています。中堅事業者はデータローカライズと監査に年間AED 50万〜200万を費やしており、このコストはニッチな販売者よりもAmazonのような規模の企業の方が吸収しやすいです。2024年のAED 12億相当の模倣品押収はSheinとAliExpressの信頼性を損ない、購買者の65%が今や信頼性の観点からローカルサイトを好むようになっています。競争の優位性が品揃えの幅から速度・信頼性・コンプライアンス対応力へとシフトするにつれ、UAE Eコマース市場は3つを全て整合させることができるプラットフォームを報いています。

アラブ首長国連邦Eコマース産業リーダー

Noon AD Holdings Ltd

Sharaf DG LLC.

LetsTango.Com

Amazon Inc.(Amazon.ae)

Namshi General Trading LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Noonはドバイおよびアブダビで20の追加ダークストアを稼働させ、都市部世帯へのリアルタイム在庫カバレッジを85%に引き上げ、平均配送窓口を12分に短縮しました。

- 2025年12月:Amazon.aeはドバイサウスハブを経由してリヤドとマナマへの当日越境発送を開始し、クロスボーダーのリードタイムを60%短縮し、単一のUAE拠点からGCC全域のフルフィルメントを開放しました。

- 2025年3月:Delivery Hero傘下のTalabatは3,200万USDでInstashopを買収し、InstashopのクイックコマースインフラをTalabat Martに統合しました。

- 2025年3月:TabbyはCheckout.comと統合し、15,000の追加UAE加盟店がチェックアウト時にBNPLを提供できるようにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、アラブ首長国連邦のeコマース市場を、ファッション、家電、食料品、美容、家具、ニッチな趣味用品などのカテゴリーにわたるB2C、B2B、C2C取引を対象とし、個人消費者や企業がインターネット対応チャネル(ウェブまたはアプリ)を通じて注文した商品やサービスの総額と定義している。売上はチェックアウト時に配送料と税金を差し引く前の米ドルで計上され、UAEの現地決済慣行と一致する。

スコープ除外:純粋なデジタルコンテンツ購読、オンライン旅行予約、ライドヘイリング運賃、ビジネスプロセス・アウトソーシングサービスはこの見積もりから外れる。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジット/デビットカード

- デジタルウォレット

- 後払い(BNPL)

- その他の決済方法

- 製品カテゴリー別(B2C)

- ビューティー・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIY、メディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ドバイ、アブダビ、シャルジャのオンライン小売業者、3PL企業幹部、デジタル決済企業、規制当局に対して、構造的なインタビューと短時間のアンケートを実施した。このようなディスカッションにより、利用率、クロスボーダーシェア、新たな決済習慣が明らかになり、二次的なシグナルを検証し、買い物客のコーホートや平均バスケットサイズに関する仮定を調整することができた。

デスクリサーチ

国際貿易局、ドバイ・デジタル経済会議所、UAE中央銀行決済速報、電気通信・デジタル政府当局の統計、宅配便取扱量とカード利用を追跡する業界団体のデータセットなど、第一級の公的情報源から基礎的なシグナルを収集した。補足的な洞察は、企業提出書類、投資家向けプレゼンテーショ ン、評判の高い現地プレスから得ており、これらをダウ・ジョーンズ・ファク ティバとD&Bフーバーズに流し込んで迅速にスクリーニングしている。カテゴリーレベルの勢いを測るため、ラストマイル技術に関する税関の出荷記録とQuestelの特許件数も調査した。このリストは一例であり、その他にも多くの文献からエビデンスバンクを作成した。

マーケット・サイジングと予測

トップダウンの需要プールモデルは、アラブ首長国連邦(UAE)の小売売上高と家計支出から始まり、各商品クラスのオンライン普及率を分離し、サンプリングされた加盟店の商品総額と選択されたロジスティクスのロールアップを通じてクロスチェックされる。主要変数には、インターネット・ユーザー数、モバイル・チェックアウトの割合、平均注文金額、カードから財布への分割、配達成功率、付加価値税調整後の価格トレンドが含まれ、これらはすべて、連続性を確保するために5年前まで遡ってトレンド化されている。多変量回帰では、可処分所得、スマートフォンの普及率、デジタルウォレットの普及率の変化が、オンライン決済にどのように影響するかを把握し、シナリオ分析では、政策やインフラのショックに備える。ボトムアップ・データのギャップは、同業他社の検証済み比率を用いた保守的な補間によって埋めている。

データ検証と更新サイクル

アウトプットは、支払いスイッチの合計、税関記録、および上場e-tailerの開示に対する異常チェックに直面する。シニアアナリストは、サインオフの前にすべての差異をレビューします。年1回モデルを更新し、規制、マクロ経済、技術などの重要なイベントが市場を動かしたときに中間更新を行います。

モルドールのUAE電子商取引ベースラインが精査に耐える理由

各社が異なるスコープを選択し、独自のインフレまたは通貨処理を適用し、さまざまな周期で更新しているため、公表されている数値はしばしば乖離している。

ここでの主なギャップドライバーは、ビジネスのみの調達が組み込まれているかどうか、国境を越えたGMVがどのように配分されているか、バスケットの価値とリターンにまつわる一次検証の厳密さなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 110.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 79.94億米ドル(2024年) | 地域コンサルタントA | 卸売B2B取引と海外GMVをバンドル、UAE固有の検証は限定的 |

| 1,250億米ドル(2024年) | 業界分析 企業B | MENA総計を適用し、商人レベルのクロスチェックを行わず、全額をUAEに帰属させる。 |

この比較から、スコープクリープや未検証の割り当てが入り込むと、見積もりが膨れ上がることがわかる。モルドールインテリジェンスは、見積もりを明確に定義された変数に固定し、現場の洞察力で二重に確認することで、意思決定者が信頼できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答された主要な質問

UAE Eコマース市場の2026年の規模はどのくらいで、2031年までどのような成長が期待されますか?

市場は2026年に120億3,000万USDに達し、2031年には210億1,000万USDに達する見通しで、11.29%のCAGRを反映しています。

首長国でオンライン販売をリードするデバイスタイプはどれですか?

スマートフォンが2025年の取引量の78.67%でリードし、2031年にかけて16.24%のCAGRで成長する見込みで、デスクトップを大きく上回っています。

首長国でBNPLがカードやウォレットよりも速く成長している理由は何ですか?

TabbyとTamaraは数万の加盟店への受け入れを拡大し、大規模な資金調達ラウンドを完了し、分割払いの柔軟性を提供することで、2031年にかけて13.27%のCAGRという予測を牽引しています。

ドバイとアブダビを超えてEコマースのリーチを制限する課題は何ですか?

北部首長国では1小包あたりAED 35〜50という高いラストワンマイルコストと2日間の配送窓口が利益率と消費者の採用を抑制しています。

2031年までに最も成長が期待される製品カテゴリーはどれですか?

クイックコマースネットワークが主要都市全体で15分以内の食料品フルフィルメントを拡大するにつれ、食品・飲料は13.16%のCAGRで拡大する見込みです。

UAE政府はオンライン小売の成長にどのように影響を与えていますか?

必須UAEパスID、外国人所有権改革、即時決済ネットワークなどの政策が参入障壁を低下させ、チェックアウトを迅速化し、外国投資を誘致しています。

最終更新日: