UAE乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.53 十億米ドル |

| 市場規模 (2026) | 2.64 十億米ドル |

| 市場規模 (2031) | 3.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる UAE乳製品市場分析

アラブ首長国連邦(UAE)乳製品市場規模は、2025年の25億3,000万USDから2026年には26億4,000万USDに成長し、2026年から2031年にかけてCAGR 4.45%で2031年までに32億8,000万USDに達すると予測されています。この成長軌跡は、多様な在外居住者人口と堅調な観光業の回復によって牽引される国内消費需要に対応しながら、地域の食料ハブとしての戦略的地位を確立するアラブ首長国連邦の姿勢を反映しています。市場の拡大は、食料輸入依存度を90%から50%に削減することを目指す国家食料安全保障戦略2051と整合しています [1]出典:アラブ首長国連邦政府、「国家食料安全保障戦略2051」、u.ae。成長は人口増加、観光業の勢い、および地域生産と技術投資を奨励する国家食料安全保障戦略2051によってもたらされています。ドバイの優位性、プレミアム化トレンド、および包装の進歩が着実な価値拡大を後押ししています。主要サプライヤーの適度な集中が、競争力のある価格設定を維持しながらイノベーションを促進しています。強靭なサプライネットワーク、多様化した消費者基盤、および政府支援の産業融資プログラムが、今後5年間のUAE乳製品市場に対する信頼を支えています。

主要レポートのポイント

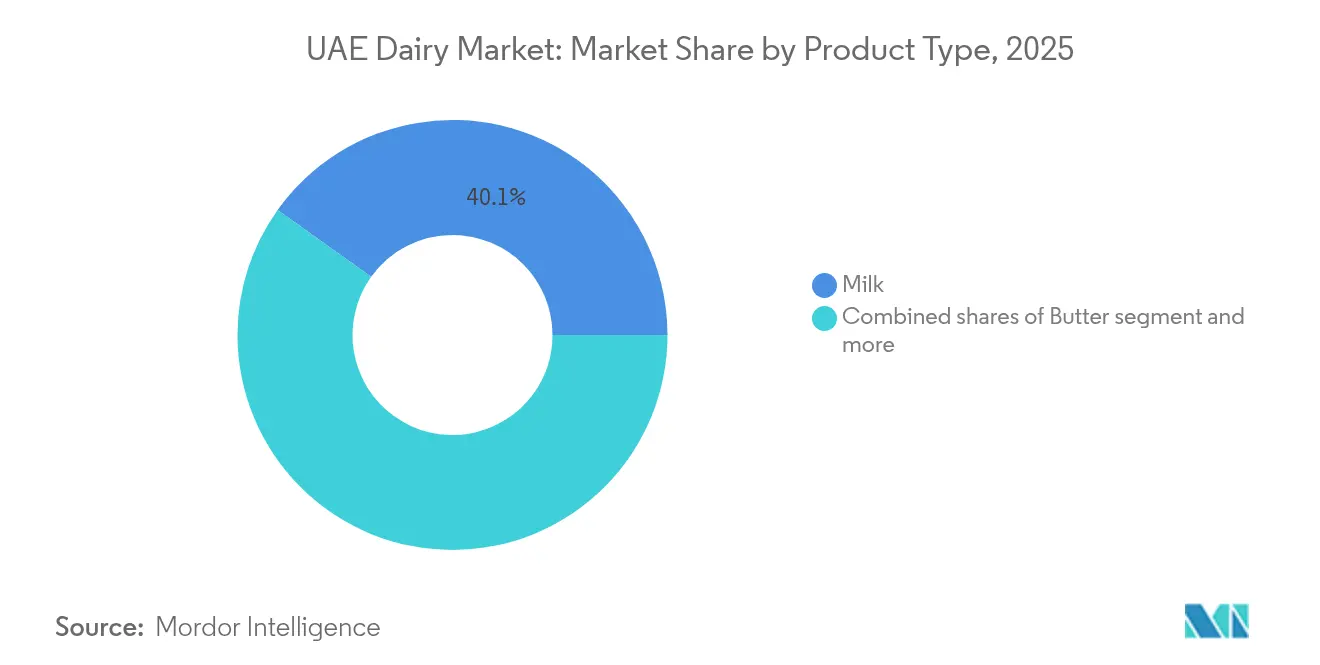

- 製品タイプ別では、牛乳が2025年のUAE乳製品市場シェアの40.12%を占め、ヨーグルトは2031年にかけてCAGR 5.82%で拡大すると予測されています。

- 性質別では、従来型製品が2025年のUAE乳製品市場シェアの97.41%を保持し、オーガニック製品は2031年にかけてCAGR 5.39%で成長する軌道にあります。

- 包装別では、カートン/テトラパックが2025年のUAE乳製品市場規模の50.08%を占め、パウチは2031年までに最速のCAGR 5.92%を記録すると予測されています。

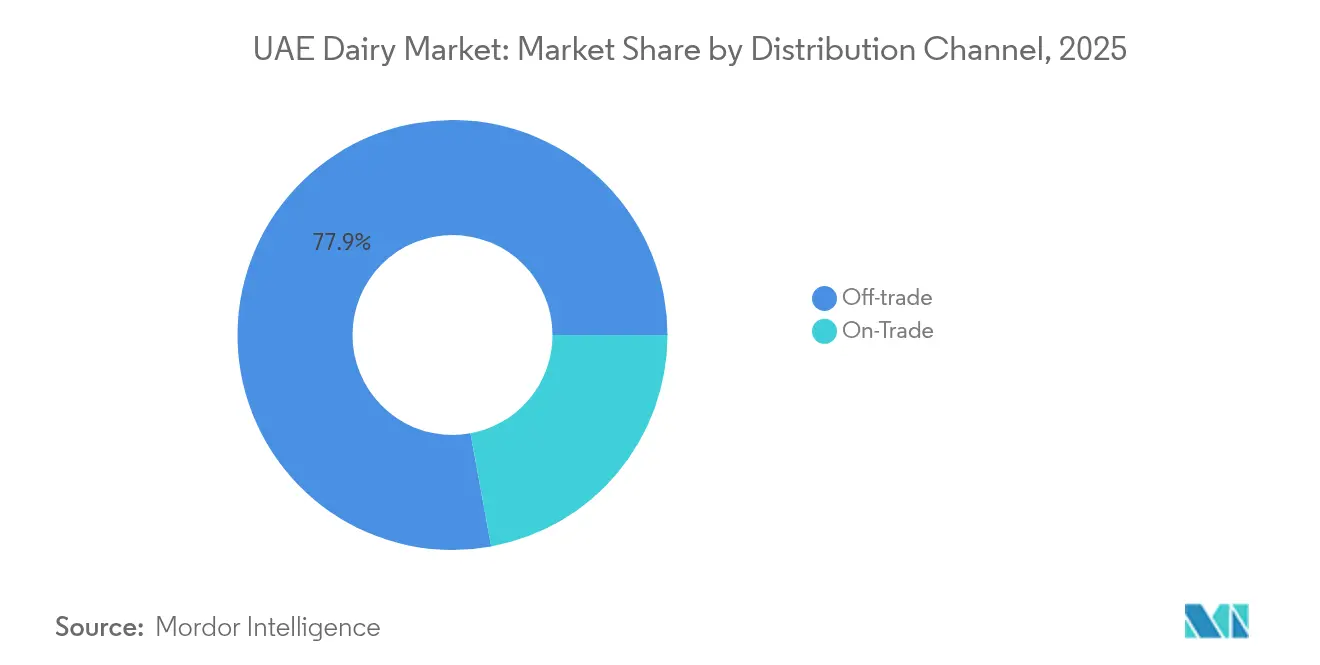

- 流通チャネル別では、オフトレードの販売店が2025年のUAE乳製品市場シェアの77.88%を占め、オントレードの売上は観光業の回復に伴いCAGR 5.08%で予測されています。

- 地域別では、ドバイが2025年のUAE乳製品市場シェアの40.21%でトップとなり、2031年にかけてCAGR 5.04%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE乳製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康・ウェルネス意識 | +1.2% | UAE全体、ドバイおよびアブダビで最も強い | 中期(2〜4年) |

| 製品イノベーション | +0.9% | 全国、都市部での早期採用 | 短期(2年以内) |

| 文化的多様性と食のトレンド | +0.8% | ドバイ、アブダビ、その他の首長国への波及 | 長期(4年以上) |

| ブランディングとマーケティング | +0.6% | UAE全体、主要小売ハブに集中 | 短期(2年以内) |

| 現代的小売業の発展 | +0.7% | 全国、ドバイおよびアブダビで加速 | 中期(2〜4年) |

| 持続可能性と技術の進歩 | +0.5% | 全国、政府主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識

UAE居住者の健康意識の高まりがプレミアム乳製品セグメントの拡大を牽引しており、特にオーガニックおよび機能性乳製品が恩恵を受けています。消費者調査によると、中東の消費者の60%以上が新鮮な農産物を優先し、超加工食品への懸念を示しており、地元産の最小限加工乳製品代替品の機会が生まれています。このトレンドは、小児栄養と肥満予防を対象とした政府の健康イニシアチブによって勢いを増しています。ムレイハ・デイリーファームなどの施設でのA2A2タンパク質牛乳生産の登場は、消化器系の健康への懸念に対する業界の対応を示しており、乳糖不耐症の11%の人口に対応しながら、健康志向の消費者向けにプレミアム製品を位置づけています。アブダビ農業食品安全局の規制上の影響が製品品質基準を確保し、健康重視の乳製品イノベーションに対する消費者の信頼を支えています。

持続可能性と技術の進歩

環境持続可能性イニシアチブが生産慣行と消費者の好みを再形成し、環境に優しい包装と資源効率の高い農業方法の採用を促進しています。ガルフード・マニュファクチャリング2024での「持続可能な企業オブ・ザ・ディケード」としてのテトラパックの認定は、循環経済の原則と廃棄物削減に対する業界のコミットメントを強調しています。家畜監視用IoTセンサーや自動給餌システムを含む先進的な農業技術が、環境への影響を低減しながら運営効率を向上させています。酪農業務における太陽エネルギーの採用は、UAEの再生可能エネルギー目標と整合しながら運営コストを削減しています。地域の水不足を考慮すると水保全技術が不可欠となり、農場はリサイクルシステムや干ばつ耐性のある飼料作物を導入しています。これらの進歩はUAEの広範な持続可能性へのコミットメントを支援しながら、早期採用者に競争上の優位性をもたらしています。

文化的多様性と食のトレンド

UAEの多文化的な人口が多様な乳製品消費パターンを生み出し、製品の多様性と専門的な提供物を促進しています。人口の大多数を占める在外居住者コミュニティは、地域の入手可能性や気候条件に適応しながら、母国の食の好みを維持しています。この文化的モザイクが、ヨーロッパスタイルのチーズから南アジアのヨーグルト品種、中東の乳製品デザートまで、地域特有の乳製品への需要を生み出しています。観光業の回復がこの効果を増幅させており、ホスピタリティ部門は国際的なゲストの食の期待に応えるために多様な乳製品原料を必要としています。伝統的なエミラティ料理と国際的な影響の相互作用が、地元の食材とグローバルな乳製品の応用を融合させたフュージョン製品の機会を生み出しています。文化的な祝祭や宗教的な行事、特にラマダンが季節的な需要の急増を生み出し、セクター全体の生産計画と在庫管理に影響を与えています。

ブランディングとマーケティング

市場競争が激化し消費者の洗練度が高まるにつれ、戦略的なブランドポジショニングがますます重要になっています。企業はデジタルマーケティングチャネルに多額の投資を行っており、Agthia Groupは2024年上半期にデジタルチャネルを通じた総売上の64%を報告し、オムニチャネル戦略の有効性を示しています。ブランドの差別化は、産地のストーリー、生産方法、健康上の利点に焦点を当てており、地元の生産者は新鮮さと地域の真正性を強調し、国際ブランドはグローバルな評判とイノベーション能力を活用しています。マーケティングキャンペーンは、栄養上の利点と持続可能な生産慣行に関する教育コンテンツを通じて、健康志向の消費者をターゲットにすることが増えています。ソーシャルメディアの影響力とフードブログ文化の台頭が、特にビジュアルストーリーテリングとライフスタイルの関連性から恩恵を受けるプレミアムおよびアルチザン乳製品のブランドメッセージを増幅させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新鮮な乳製品の短い賞味期限 | -0.8% | UAE全体、特に農村部の流通に影響 | 短期(2年以内) |

| 植物性食品へのシフト | -0.6% | 都市部、ドバイおよびアブダビで最も強い | 中期(2〜4年) |

| 地域生産能力の限界 | -0.9% | 全国、すべての首長国で能力制約あり | 長期(4年以上) |

| サプライチェーンの脆弱性 | -0.7% | 全国、輸入依存セグメントに特に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新鮮な乳製品の短い賞味期限

新鮮な乳製品の本質的な腐敗しやすさが市場拡大を制約し、バリューチェーン全体の運営の複雑さを増大させています。UAEの極端な気候条件が腐敗速度を加速させ、流通コストを増加させ地理的なリーチを制限する高度なコールドチェーンインフラを必要としています。農村部や遠隔地では新鮮な乳製品へのアクセスに課題があり、堅牢な冷蔵施設を持つ都市部と常温保存可能な代替品に依存する周辺地域との間で市場のセグメント化が生じています。この制約が超高温処理と賞味期限延長技術への投資を促進していますが、これらのソリューションは消費者がますます重視する味と栄養プロファイルを損なうことが多いです。夏季には周囲温度が45℃を超え、冷蔵システムに負荷をかけ、サプライチェーン全体のエネルギーコストを増加させるため、課題が深刻化します。

地域生産能力の限界

国内乳製品生産の制約が輸入への継続的な依存を強いており、市場を為替変動や国際的なサプライの混乱にさらしています。UAEは農産物の約80%を輸入しており、2023年には乳製品だけで19億2,000万USDに上り、輸入依存の規模を浮き彫りにしています [2]出典:米国農務省、「輸出業者ガイド年次版」、apps.fas.usda.gov。気候の制限と水不足が大規模な酪農拡大を制約しており、農業イノベーションを支援するAGRIXアクセラレータープログラムなどの政府イニシアチブにもかかわらず状況は続いています。現代的な乳製品施設への投資要件は相当なものであり、ムレイハ・デイリーファームのようなプロジェクトでは5,000頭の牛の収容能力のために6億ディルハムを必要とし、中小規模の事業者にとって参入障壁となっています。人口増加と観光業の回復が地域生産能力の拡大よりも速く需要を増加させるにつれ、制約はより深刻になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛乳の優位性が市場成長を牽引

牛乳は2025年に40.12%の市場シェアを占め、同時に2031年にかけてCAGR 5.78%という成長予測をリードしており、確立された消費パターンと新興のプレミアム製品採用の両方を反映しています。このセグメントは、直接消費、フードサービス、産業加工にまたがる多様な用途から恩恵を受けており、賞味期限の課題にもかかわらず新鮮な牛乳が好まれています。チーズは拡大するフードサービスセクターとアルチザン品種に関する消費者の洗練度の高まりによって牽引される第2位のカテゴリーを代表しており、加工チーズはクイックサービスレストランやコンビニエンスアプリケーションで支持を得ています。ヨーグルトセグメントは健康ポジショニングとプロバイオティクスの認知を通じて堅調な成長を経験しており、スプーン型品種が伝統的な消費を支配し、飲料タイプがオンザゴーの機会を獲得しています。

乳製品デザートは観光業の回復と祝祭文化を活かした高付加価値セグメントとして台頭しており、アイスクリームと冷凍デザートが長い夏季に特に好調です。クリーム製品は専門的な料理用途に対応しており、ダブルクリームとホイッピング品種が拡大するベーカリーおよび菓子セクターを支援しています。スプレッドや発酵製品を含むその他のカテゴリーは、メーカーが多様な在外居住者コミュニティ向けに文化的に適応した製品を開発するにつれ、イノベーションの可能性を示しています。2015年連邦法第10号がすべての製品カテゴリーにわたる品質基準を確保し、輸入品と地元産品の両方に対する消費者の信頼を支えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

性質別:オーガニックの成長がプレミアムポジショニングを加速

従来型乳製品は2025年に97.41%のシェアで圧倒的な市場支配を維持しており、確立されたサプライチェーンと主流消費者の価格感度を反映しています。しかし、オーガニック代替品は健康意識とプレミアムポジショニング戦略によって牽引され、2031年にかけてCAGR 5.39%という最速の成長軌跡を示しています。この成長格差は、生産方法と栄養上の利点に関する消費者教育の増加によって支えられた、より高付加価値製品への緩やかだが持続的な市場進化を示唆しています。オーガニックセグメントは、オーガニック農業慣行を奨励するプラント・ジ・エミレーツプログラムを含む持続可能な農業を促進する政府イニシアチブから恩恵を受けています。

地元のオーガニック生産は、A2A2タンパク質オーガニックミルクを生産するために化学物質を使用しない飼育と自然な生産方法を強調するムレイハ・デイリーファームのようなプロジェクトを通じて支援を受けています。オーガニック製品のプレミアム価格設定は生産者に魅力的なマージンをもたらす一方、価格に敏感な消費者の市場浸透を制限しています。オーガニック認証の輸入規制は複雑さを加えますが、消費者の信頼を支える品質基準を確保しています。セグメントの成長軌跡は、オーガニックサプライチェーンが成熟し規模の経済がプレミアム価格を低下させるにつれ、市場シェア拡大の可能性を示しています。

包装別:イノベーションがフォーマットの進化を促進

カートン/テトラパック包装は2025年に50.08%の市場シェアで優位を占めており、優れた常温保存性と環境ポジショニングから恩恵を受けている一方、パウチは2031年にかけてCAGR 5.92%という最速成長フォーマットとして台頭しています。この成長パターンは利便性と持続可能性に対する消費者の好みを反映しており、パウチは分量管理と包装廃棄物の削減を提供しています。ボトル/瓶はプレミアムセグメント、特にオーガニックミルクやアルチザンヨーグルトなどの特産品において重要な存在感を維持しており、ガラス包装が品質認識と製品の完全性を伝えています。その他のカテゴリーは、一人前用途のサシェや乳製品デザート用のプラスチックタブを含む多様なフォーマットを包含しています。

包装イノベーションは持続可能性と機能性に焦点を当てており、テトラパックの持続可能な慣行の認定が環境責任に対する業界のコミットメントを強調しています。先進的な包装技術が栄養品質を維持しながら賞味期限を延長し、UAEの気候課題と流通要件に対応しています。食品安全基準が特定のバリア特性と表示要件を必要とするため、規制遵守要因が包装の選択に影響を与えています。電子商取引へのシフトが配送と取り扱いに最適化された包装フォーマットへの需要を生み出し、保護的で持続可能な素材のイノベーションを促進しています。

流通チャネル別:オフトレードの優位性とオントレードの成長

オフトレードチャネルは2025年に77.88%の市場シェアを占めており、食料品の買い物と家庭での消費に対する消費者の好みを反映している一方、オントレードセグメントはホスピタリティセクターの回復に伴い2031年にかけて有望なCAGR 5.08%の成長を示しています。スーパーマーケット/ハイパーマーケットが広範な製品ラインナップと競争力のある価格設定から恩恵を受けてオフトレード流通を支配しており、コンビニエンスストアが衝動買いと緊急ニーズを獲得しています。オンライン小売はパンデミックによる行動変容と改善された配送インフラによって加速され急速な拡大を経験していますが、現在の浸透率は従来のフォーマットと比較してまだ控えめです。

オントレードの回復は観光セクターの復興と拡大するフードサービス業務を反映しており、ホテル、レストラン、カフェが稼働率と食事頻度の正常化に伴い乳製品の調達を増加させています。コンビニエンスストアは都市化トレンドと忙しいライフスタイルから恩恵を受けており、衝動的な乳製品購入を支援する長時間営業と戦略的な立地を提供しています。電子商取引の成長は改善されたコールドチェーン物流とオンライン食料品ショッピングに対する消費者の慣れによって支援されていますが、新鮮な乳製品は常温保存可能な代替品を優先する配送課題に直面しています。流通チャネルの進化は、腐敗しやすい乳製品の独自の要件に対応しながら、より広範な小売変革トレンドを反映しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

ドバイの市場支配は、在外居住者人口が85%以上を占めるグローバル都市としての独自の地位から生まれており、数量とプレミアム製品採用の両方を促進する多様な乳製品消費パターンを生み出しています。この首長国の優位性は、国際的な味覚と食事要件に対応する広範なハイパーマーケットネットワークと現代的なフードサービスセクターを含む優れた小売インフラを反映しています。観光業の回復がホテルとレストランのチャネルを通じた消費を増幅させており、地域のビジネスハブとしての首長国の役割が企業向けケータリングとイベントセクターからの安定した需要を生み出しています。ドバイの2031年にかけてCAGR 5.04%という成長軌跡は、乳製品市場の拡大を持続させる継続的な経済多様化、インフラ開発、人口増加から恩恵を受けています。この首長国は新製品とフォーマットのテスト市場として機能しており、消費者の受容がより広範なUAE市場のトレンドを予測することが多いです。

アブダビの市場ポジションは政治的・文化的首都としての役割を反映しており、政府部門の雇用がプレミアム乳製品消費を支える安定した収入水準を提供しています。この首長国は、地元の生産能力を向上させるアブダビ農業食品安全局のイノベーションプログラムを含む主要な食品生産施設と農業研究イニシアチブを擁しています。AGRIXアクセラレータープログラムを含む食料安全保障インフラへの戦略的投資が、アブダビを農業技術開発と持続可能な農業慣行のハブとして位置づけています。この首長国の文化施設と国際的なイベントが多様な乳製品への需要を生み出しており、農業地域への近接性が新鮮な製品の流通を支援しています。

シャルジャおよびその他の首長国は、ムレイハ・デイリーファームプロジェクトが地元生産強化戦略を例示する産業開発と的を絞った農業投資を通じて成長の可能性を示しています。これらの地域は農業開発のための低い運営コストと利用可能な土地から恩恵を受けながら、ドバイの流通ネットワークと消費者市場へのアクセスを維持しています。北部の首長国はオーガニックおよび特産乳製品の生産において有望であり、気候上の優位性と持続可能な農業に対する政府支援を活用しています。地域開発イニシアチブは、より広範なUAE乳製品エコシステム内での各首長国の独自の強みと市場ポジショニングを認識しながら、バランスの取れた成長を確保しています。

バリューチェーン分析

UAEの乳製品バリューチェーンは、輸入・国内両方の投入物(特に飼料と遺伝資源)、飼育、集乳・冷却、フレッシュおよびUHTラインでの加工(発酵乳製品、チーズ、デザートを含む)、包装、多チャネル流通を結びつけている。農産物と乳製品原料の輸入依存は構造的な特徴として残る一方で、統合型事業者やシャルジャの新たな生産能力を通じて、地域規模の強化が徐々に見られるようになっている。これには、A2A2種の牛を飼育し、シャルジャやドバイを含む複数のエミレートに配送するミライハ乳製品プロジェクト(EKTIFA)が含まれる。

コールドチェーンの性能は、気温が高くフレッシュ乳製品の賞味期限が短い市場において、コスト、廃棄、サービスレベルを左右する主要因である。これにより、輸送路の密度、信頼性の高い冷蔵輸送、堅牢な倉庫への投資が進んでいる。調達・加工の経済性も統合の進展によって再構築されており、その一例がAl Ain Farms Group(AAFG)の設立と、Al Dahra Groupとの3年間の提携である。この提携は、乳製品の一貫生産のために地元産の生乳を専用に確保することを目的とし、上流の供給確保を強化しつつ、供給ショックに対する下流の対応力を支えている。

競争環境

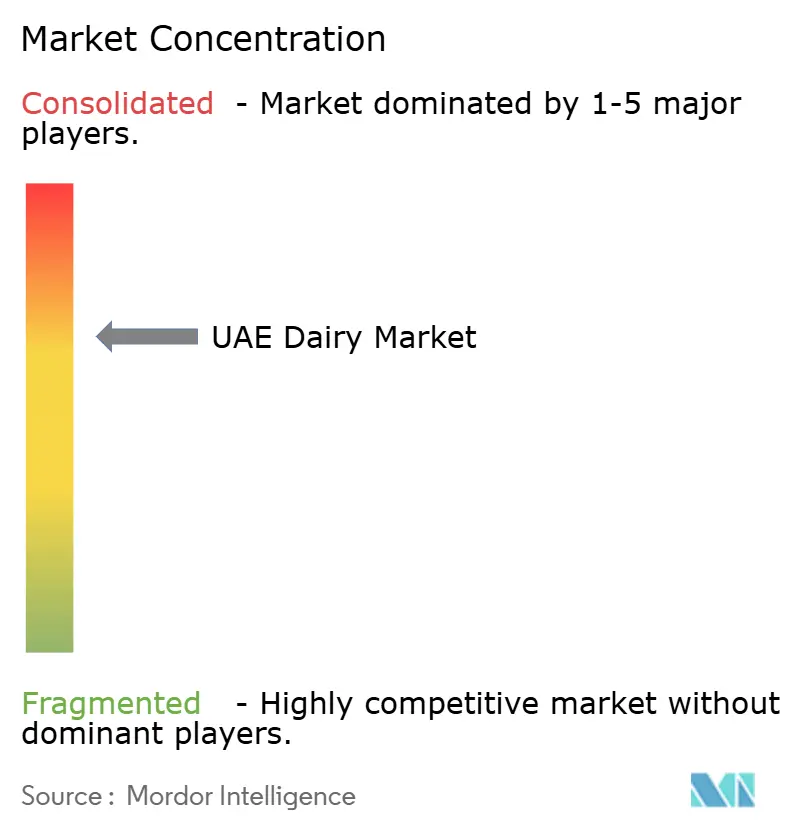

UAE乳製品市場は適度な集中を示しており、確立されたプレイヤーの優位性を反映しながらイノベーションと市場参入の余地を維持しています。Al Rawabi DairyやAl Ain Farmsなどの地元チャンピオンが、Almarai、Danone、Nestléなどの国際的な大手企業に対して地域の専門知識と新鮮な製品ポジショニングを活用し、製品の多様性と競争力のある価格設定を通じて消費者に利益をもたらす競争ダイナミクスを生み出しています。

Ghitha HoldingによるArabian Farmsの6,530万USD買収などの買収を通じて戦略的な統合が加速しており、業界の成熟と規模構築イニシアチブを示しています。技術採用が主要な差別化要因となっており、企業はIoT対応の家畜監視、自動化された処理システム、持続可能な包装ソリューションに投資して効率を改善し、進化する消費者の期待に応えています。

オーガニック乳製品、キャメルミルク製品、UAEの多様な人口に対応する文化的に適応した特産品を含むプレミアムセグメントに機会が生まれています。新興の破壊的企業は、持続可能性への懸念と利便性の好みに対応する直接消費者向けモデル、植物性代替品、革新的な包装フォーマットに焦点を当てています。競争環境は、食料安全保障を含む優先セクターに対して300億ディルハムの融資支援を提供するオペレーション300bnなどの政府イニシアチブから恩恵を受けており、確立されたプレイヤーと新規参入者の両方が生産能力を拡大できるようにしています。規制遵守要因が参入障壁を生み出す一方、すべての市場参加者が満たさなければならない包括的な食品安全基準を確立する2015年連邦法第10号によって製品品質が確保されています。

UAE乳業のリーダー企業

Emirates Rawabi

Arla Foods amba

Danone

Fonterra Co-operative Group Limited

FrieslandCampina

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国家の食料安全保障の優先事項と、輸入依存を低減するための乳製品生産能力拡大とが交わる部分に機会が存在する。これは、食料輸入依存度を90%から50%に低減するという「国家食料安全保障戦略2051」の目標と一致する。EKTIFAによるシャルジャのミライハ乳製品工場・農場(2025年後半より稼働)は大規模な地元産出を追加し、2026年5月に予定されているミライハ・ミルクのGCC市場全域への展開拡大計画は、UAE産乳製品ブランドが国内の小売・フードサービスチャネルを超えて拡大するための具体的な道筋を提供する。

技術主導の製品・工程の高度化は、高タンパクかつクリーンラベルの乳製品フォーマットに加え、植物由来ラインを同一の製造基盤に統合したハイブリッドポートフォリオの余地も生み出している。2025年6月、Al Ain Farms Groupはフィンランドを拠点とするFoodIQと提携し、高タンパクでクリーンラベルの乳製品および植物由来製品を工業規模で生産するためのMulti-Layer Cooker(MLC)技術を導入した。これは、柔軟な加工を支える投資を示すものである。一方、2026年6月にはNutri-MarkがTAMMアプリを通じてデジタルかつQRコード対応の形式へ移行し、現代的な小売業で競争するブランドの調合、ラベリング対応、データ活用型の包装実行を改善している。

最近の業界動向

- 2026年7月:Camelicious社は、日常消費の拡大と新たな消費者層へのリーチを図るため、今後3か月以内に複数の新しいラクダミルク製品を導入する計画を発表した。この発表は、ニッチな位置付けを超えたカテゴリー拡大を支えるものであり、UAEにおける差別化された高付加価値乳製品への競争圧力を高めている。

- 2025年10月:Al Ain Farms Groupは、Marmum Dairyを含む自社施設向けに、高品質な生乳の専用の地元供給を確保するため、Al Dahra Groupと3年間の契約を締結した。この提携は上流供給の信頼性を強化し、生乳調達と国内加工能力との統合を強めている。

- 2024年11月:EKTIFAは、シャルジャのミライハ乳製品農場の拡張計画を発表し、3年以内に牛の頭数を2万頭まで増やすことを目指している。この規模拡大は、輸入依存が続く中でフレッシュ乳製品供給の耐性を改善し、国内生産能力を追加しようとする同国の取り組みを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、UAEの乳製品市場は、当該年度において、小売およびフードサービスの両方を通じてアラブ首長国連邦国内で消費用に販売された乳製品から生じる販売価値として計測される。

対象範囲の除外事項:乳製品以外の植物由来代替品および乳製品加工機器は、乳製品の消費価値を反映しないため除外する。

セグメンテーション概要

- 製品タイプ別

- バター

- 発酵バター

- 非発酵バター

- チーズ

- ナチュラルチーズ

- プロセスチーズ

- クリーム

- ダブルクリーム

- シングルクリーム

- ホイッピングクリーム

- その他

- 乳製品デザート

- チーズケーキ

- 冷凍デザート

- アイスクリーム

- ムース

- その他

- 牛乳

- コンデンスミルク

- フレーバーミルク

- フレッシュミルク

- 粉乳

- UHTミルク

- ヨーグルト

- スプーン型ヨーグルト

- 飲料型ヨーグルト

- その他

- バター

- 性質別

- オーガニック

- 従来型

- 包装別

- カートン/テトラパック

- ボトル/瓶

- パウチ

- その他

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- ドバイ

- アブダビ

- シャルジャ

- アラブ首長国連邦のその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、UAEの需要基盤と供給制約を理解し、その後、量と価格のガードレールを設定するために、公開統計および公的統計から着手した。乳製品の輸入依存度と構成の変化を追跡するため、UAE連邦競争力・統計センターの発行物、気候変動・環境省の最新情報、UN Comtradeの貿易統計表などの資料を参照した。

モデルを実際の購買行動に基づいたものにするため、FAOSTATの乳製品バランスシートも広範な文脈把握のために使用し、ESMAやCodex Alimentariusなどの機関によるガルフ規格および食品安全文書と比較した。企業の年次報告書、監査済み財務諸表、投資家向け説明資料、信頼できる地元経済メディアを確認し、製品ポートフォリオ、包装の変化、販路の変遷を把握した。必要に応じて、企業財務データの有料サブスクリプションや出荷単位の輸出入データベースを用いて、サプライヤーの存在やトン当たり価値の前提を相互検証した。これらの出典は例示であり、データ収集、検証、疑問点の明確化のために、他にも多数の刊行物やデータベースが用いられた。

一次インタビューおよび調査

一次調査は、実現価格、チャネル別マージン、ドバイと他のエミレート間の需要の違いなど、公開データでは明確に答えられない部分を補うことに重点を置いた。乳製品加工業者、輸入・流通業者、現代的な流通チャネルの関係者、フードサービス業界の購買担当者など、多様な相手にインタビューを行い、製品構成、包装、プロモーション強度に関する前提を平易な言葉で検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | |

| ミドルティア:41% | 部門/ユニットリーダー:28% | |

| 中小規模プレーヤー:21% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、輸入と国内生産のシグナルを見かけ上の消費量プールとして再構築し、これをUAEの小売・フードサービスの実情を反映したカテゴリー別価格で評価するトップダウン手法を用いて構築されている。総計は、チャネル別のブランド・パッケージ価格帯の抽出サンプルや、UAE事業を合理的に切り出せる範囲での公開財務情報からのサプライヤー集計など、選択的なボトムアップ検証によって裏付けられている。

いくつかの実務的な入力データがモデルを動かしており、主要乳製品分野別の輸入量、オフトレードとオントレードの販売比率、典型的な包装構成(カートン、ボトルまたはジャー、パウチ)、有機製品と一般製品の価格設定の違いなどが含まれる。ミルク、ヨーグルト、チーズ、バター、乳製品デザート全体の製品構成も追跡している。プロモーションが盛んな市場では、わずかなシェア変動でも総価値が顕著に変動しうるためである。小規模カテゴリーで直接データが欠落している場合は、貿易データからのトン当たり価格の代替値を用いてギャップを埋め、その後インタビューで得られた実現価格に関するフィードバックによって調整している。

予測は、短期時系列平滑化を裏付けとしたシナリオ分析を用いて作成され、需要成長、輸入依存度、インフレの価格転嫁、プレミアム化トレンドは、チャネルおよび供給側の専門家が今後数年間に予想する内容に基づいて調整される。最終的な予測は、変更ごとに少数の変数に紐付けられているため、再現困難な多数の前提条件の積み重ねではなく、追跡可能な状態が保たれている。

データ検証と更新サイクル

算定結果は、貿易統計、カテゴリー別消費シグナル、市場で観察された価格帯を横断する三角測量によって検証され、その後、関係者の報告内容と一致しない年次間の急変がないか確認される。差異が生じた場合は、要因を再検証し、主要な計算を再確認し、実際の変化かデータの不整合かを確認するために特定の回答者に再度連絡を取る。

承認前には、モデルと前提条件が複数段階の社内レビューを経て、定義の境界と各セクションの計算が整合していることを確認する。報告書は年次で更新され、関税変更、供給ショック、急激な価格変動といった重大な出来事が発生した場合には、中間更新が実施される。提供の直前には、最新の公開情報や市場シグナルが数値に反映されているかを確認する最終確認を行う。

Mordor Intelligenceによるアラブ首長国連邦乳製品市場規模と他の公表推計との比較

UAE乳製品の公表市場規模は、似たような表現を使っていても、出典によって異なって見えることがある。これは、何を計測対象とするかという根底の選択が必ずしも一致していないためである。差異はしばしば、オントレード販売が含まれているかどうか、輸入額が小売販売価格に対してどのように評価されているか、地理的範囲がドバイのみとして扱われているかUAE全体として扱われているかによって生じる。

輸入トン当たり価値の傾向、パッケージ単位の価格帯、年次の対象範囲更新を追跡することで、Mordor Intelligenceは、隣接する食品カテゴリーを混在させたり、すべての製品に単一の価格前提を適用したりすることなく、実際にオフトレードおよびオントレードチャネルで販売された内容にUAE乳製品の総計を整合させている。また、出典がチーズや乳製品デザートに積極的なプレミアム化の道筋を採用している場合や、通貨のタイミングとインフレの価格転嫁がカテゴリー別の確認なしに全体レベルで適用されている場合には、差異はさらに拡大する。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.53 B (2025) | |

| 業界団体A | USD 2.20 B (2025) | 通常は正規小売の流通量のみを反映しており、フードサービス需要を過小に計上する可能性があり、プレミアムパックや新しい包装形式による価値上昇を見落とすことがある。 |

| 業界誌B | USD 2.85 B (2026) | 乳製品カテゴリー全体に広範な食品インフレ率とプレミアム化の前提を適用することが多く、構成比の変化や輸入評価がカテゴリー別価格帯と整合していない場合、価値を過大評価する可能性がある。 |

この比較は、値が正確に一致しない主な理由として、対象範囲と価格算定の仕組み、特にチャネルの網羅範囲と輸入関連カテゴリーの価格設定方法を指摘している。当社の手法は、観察可能な需要・供給シグナルから各総計を構築し、インタビューによってストレステストを行うため再現可能であり、市場規模を明確な少数の入力データまで追跡できる。

レポートで回答される主要な質問

国内乳製品売上におけるドバイの役割はどれほど重要ですか?

ドバイは価値の40.21%を占め、CAGR 5.04%で予測されており、中核的な消費ハブとしての役割を確固たるものにしています。

UAE乳製品市場の現在の価値はいくらですか?

UAE乳製品市場規模は2026年に26億4,000万USDです。

UAE乳製品市場はどのくらいの速さで成長すると予想されますか?

市場価値はCAGR 4.45%で上昇し、2031年までに32億8,000万USDに達すると予測されています。

UAE小売価値において最大のシェアを持つ乳製品セグメントはどれですか?

牛乳は広範な家庭用およびフードサービス需要により、2025年の収益の40.12%でトップとなっています。

最終更新日: