アラブ首長国連邦太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

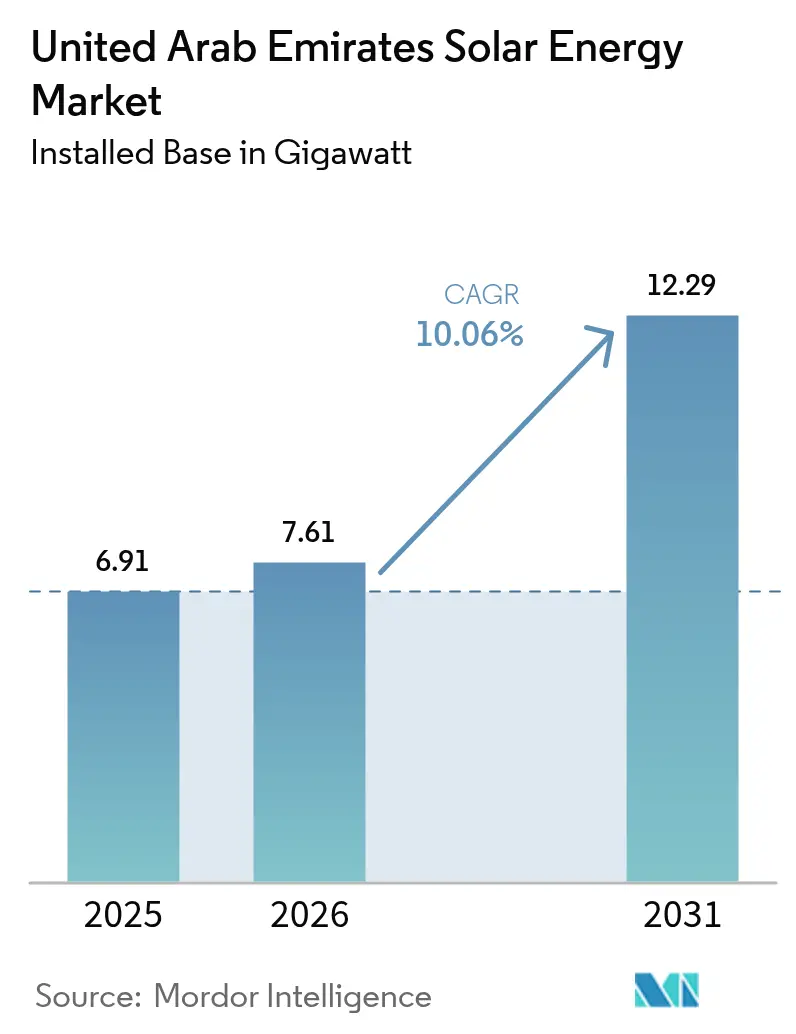

| 基準年の市場規模 (2025) | 6.91 ギガワット |

| 市場取引高 (2026) | 7.61 ギガワット |

| 市場取引高 (2031) | 12.29 ギガワット |

| 成長率 (2026 - 2031) | 10.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦太陽エネルギー市場分析

アラブ首長国連邦太陽エネルギー市場規模は2026年に7.61ギガワットと推定され、2025年の6.91ギガワットから成長し、2031年の予測は12.29ギガワット、2026年~2031年にかけて10.06%のCAGRで成長します。

この拡大は、法的拘束力を持つ連邦脱炭素化法、記録的な低関税を確定する超競争的なIWPP調達、および大規模グリーン水素輸出向け再生可能電力確保を目指した並行戦略を基盤としています。モジュールおよびバッテリー価格の下落、両面受光型およびTOPCon技術の日常的な導入、ならびに開発業者および企業オフテイカーへの長期ESG連動融資を提供する支援的な銀行エコシステムも追い風となっています。同時に、系統強化プロジェクト、集光型太陽熱発電(CSP)に不利な水使用制限、および不動産大型プロジェクトとの土地リース競争は成長の傾きを緩和しますが、上昇軌跡を変えるには至りません。競争力学としては、中国の設備サプライヤーがコストリーダーシップを提供し、国家支援のエミレーティ系電力会社がサイト配分およびオフテイクを主導し、欧州の開発業者がIWPP事業権を積極的に入札しており、これらすべてが着実な設備容量の追加を促進し、建設・運転保守(O&M)・蓄電統合にわたる下流サービスの機会を触媒しています。

レポートの主要ポイント

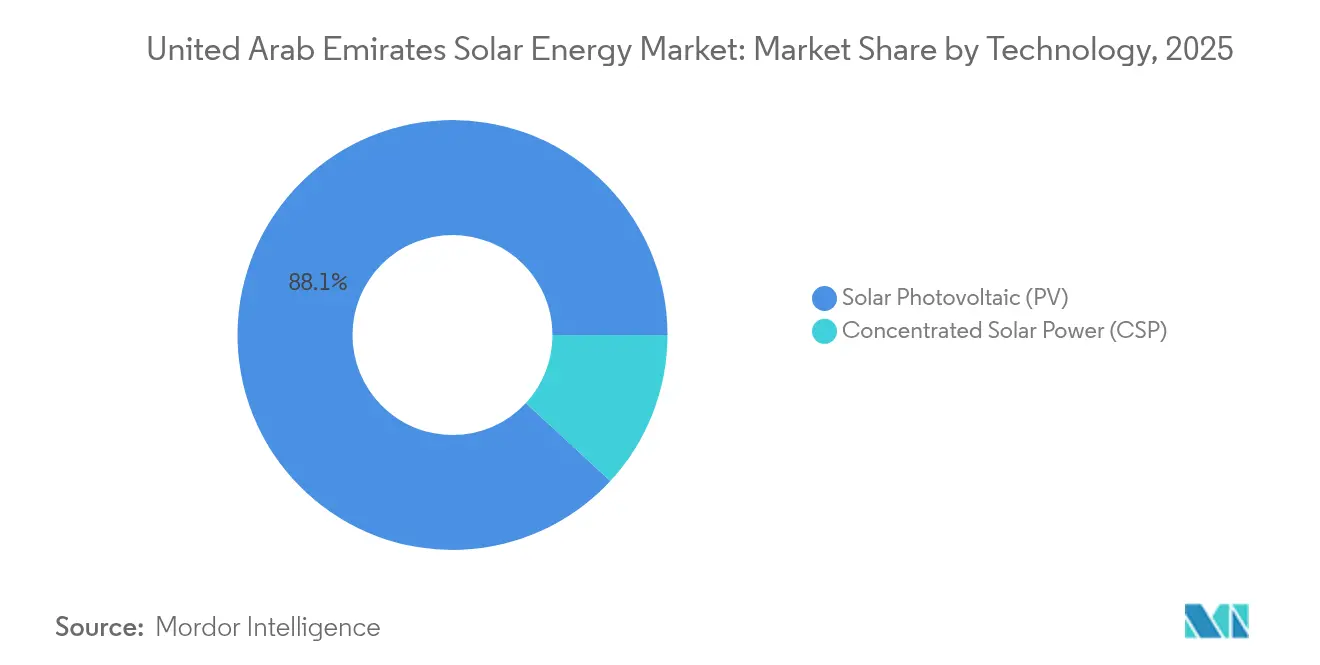

- 技術別では、太陽光発電(PV)が2025年のUAE太陽エネルギー市場シェアの88.12%を占め、2031年に向けて10.33%のCAGRで成長する見込みです。

- 系統種別では、系統連系システムが2025年の設備容量の99.06%を保有し、独立系統セグメントは2031年まで18.02%のCAGRで拡大する見込みです。

- エンドユーザー別では、大規模電力事業プラントが2025年の設備容量の74.62%を占め、住宅用設備は2031年に向けて15.05%のCAGRを記録すると予測されています。

- アブダビは2025年の設備容量の60.25%以上を占め、2031年までに7.65GW超を目標としており、UAE太陽エネルギー市場内で最大の貢献者となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦太陽エネルギー市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 政府のネットゼロ義務および固定価格買取制度(FIT) | +2.1% | 国家規模、アブダビおよびドバイにおける初期利益 | 中期(2~4年) |

| IWPPモデルに基づく大規模電力事業公園のテンダー | +2.5% | アブダビ(EWEC)、ドバイ(DEWA) | 短期(2年以内) |

| モジュールおよび蓄電コストの低下 | +1.8% | 世界規模、UAEの調達に直接影響 | 短期(2年以内) |

| 太陽光・水素ハイブリッドパイロット | +1.2% | アブダビ工業地帯、ドバイ海事シティ | 長期(4年以上) |

| 義務的グリーンビルディングコード | +0.9% | ドバイ、アブダビ、シャルジャ | 中期(2~4年) |

| ESG連動融資に裏付けられた企業向けPPA(電力購入契約) | +0.7% | 国家規模、ドバイおよびアブダビのフリーゾーンに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府のネットゼロ義務および固定価格買取制度構造が調達を加速

2025年5月に施行された連邦政令法第11号/2024は、国家炭素登録制度および検証済みMRVプロトコルを通じて自主的な気候公約を拘束的義務に転換し、重工業に再生可能電力の調達またはオフセットの購入を義務付けています。DEWAがモハメド・ビン・ラシード・アル・マクトゥーム太陽光公園フェーズ6テンダーにおいて2024年に達成した記録的な電力料金は1キロワット時あたり1.6215米セントであり、ガスベースロード拡張のコスト論拠を排除しました。更新されたNDC目標は、2035年までに47%の排出削減および2030年までに19.8GWの再生可能エネルギーへのコミットメントを掲げており、電力会社および企業を太陽エネルギーPPAへと誘導しています。D33産業フレンドリー電力政策により、工場は屋上システムを全接続負荷まで設計でき、1キロワット時あたり10.5フィルスの補償が受けられ、回収期間が4年未満に短縮されます。[1]ドバイ電力・水道局、「DEWA公式文書」、dewa.gov.aeこれらの収束する政策は投資リスクを低下させ、調達スケジュールを調整し、太陽エネルギーを企業の脱炭素化ロードマップに組み込んでいます。

IWPPモデルに基づく大規模電力事業公園のテンダーがギガワット規模の導入を牽引

EWECのパイプラインには、IWPP構造の下で3件の1.5GWプロジェクト(アル・ザラフ、アル・ハズナ、アル・アジュバン)があり、落札コンソーシアムに少数株式を配分しつつ、アブダビが過半数の所有権を保持してファイナンスのリスクを低減し、入札額を1キロワット時あたり2セント未満に抑えています。EWECは2027年から2037年の間に年間1.4GWの太陽エネルギー設備追加を計画しており、再生可能エネルギーがアブダビの電力需要の半分以上を供給できるようにします。ドバイは、旗艦公園の第6フェーズで1.8GWの規模を実現し、54万戸の家庭に電力を供給し、年間236万トンのCO₂を排出削減します。これらのテンダーの規模と頻度はEPCプロセスを標準化しますが、パイプラインは土地引き渡しや系統連系の遅延に晒される可能性があり、設備容量予測に影響が及ぶ場合があります。

モジュールおよび蓄電コストの低下が電力料金フロアを圧縮

中国の工場によるモジュールの過剰供給を受け、2023年に世界の大規模電力事業用PVの均等化発電コスト(LCOE)が前年比12%低下し、バッテリー蓄電コストは2010年から2023年にかけて89%下落しました。[2]国際再生可能エネルギー機関、「再生可能エネルギー発電コスト2023」、irena.orgMasdarが2025年1月に発表した60億米ドルの計画では、5GWのPVと19GWh超のバッテリーを組み合わせ、夕方のピーク需要に対応する1GWの安定的な供給容量を実現します。EWECは2026年までに400MWの1時間蓄電を追加し、周波数調整および電圧サポートを改善します。コスト低下の加速により、2027年までに太陽光プラス4時間蓄電が1キロワット時あたり3セント未満で市場調達できるようになり、ガスピーカーの短期限界費用を下回り、給電スタックを再編する見込みです。

太陽光・水素ハイブリッドパイロットがUAEをグリーン燃料輸出国として位置付ける

DEWAのパイロット電解槽は2021年以降90トンの水素を製造しており、断続的に電力供給される電気分解と系統の連携を実証しています。Masdarは2024年にEmiratesスチール・アルカンと1GWの太陽エネルギープロジェクトを連携させ、製鋼プロセスの脱炭素化を図りました。TotalEnergiesとMasdarのパートナーシップは、ドバイ国際空港への持続可能な航空燃料の供給を目指しており、グリーン分子の下流需要を示しています。国家戦略は2030年までに100万トンの水素生産を目標としており、主に輸出指向の10GW超のPV需要を意味します。実行は電解槽の輸入、オフテイク契約、および港湾インフラに依存しますが、太陽エネルギー建設の持続的な需要の根拠となっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 砂漠の負荷センターにおける系統統合のボトルネック | -1.3% | アブダビの遠隔地、送電回廊 | 短期(2年以内) |

| 不動産プロジェクトとの土地リース競争 | -0.8% | 沿岸アブダビおよびドバイ | 中期(2~4年) |

| 超低コストの湾岸風力との競争 | -0.6% | サウジアラビア、オマーンの輸出、国内風力サイト | 中期(2~4年) |

| CSP冷却における水使用制限 | -0.4% | アブダビのCSPサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂漠の負荷センターにおける系統統合のボトルネックが送電を制約

遠隔砂漠地帯の大規模電力事業公園は送電網の整備を上回るペースで拡大しており、正午時間帯のカーテイルメントによる収益損失が生じています。TRANSCOの高電圧線およびSTATCOMの増設工事は2027年まで続き、電圧変動を安定化します。EWECの400MWバッテリープログラムは2026年に完成予定で、日中の不均衡に対応しますが、夕方のピーク供給は依然としてガスタービンに主に依存しています。[3]アレティハド新聞、「EWECが再生可能エネルギー向けに4つの新サイトを確保」、en.aletihad.ae卸電力市場が存在しないため、柔軟な需要を促進する時間帯別価格シグナルが機能しません。産業サイトのオフグリッドマイクログリッドは回避策を提供しており、独立系統セグメントが18.8%のCAGRを記録すると予測される理由を示していますが、その絶対的な貢献は依然として限定的です。

沿岸地帯における不動産大型プロジェクトとの土地リース競争が激化

観光・交通・防衛機関との長期交渉の末、2024年12月に合計75km²の4つの新EWECサイトが承認されたことは、競合する土地優先事項を浮き彫りにしています。ドバイはセイ・アル・ダハール砂漠保護区にプロジェクトを集中させているのは、沿岸の土地が不動産プレミアムを要求するためです。保護生息地付近では環境影響評価が数ヶ月のスケジュール遅延を招きます。フローティングPVが選択肢として検討されていますが、Masdarが2024年にエジプトで5GWのフローティングPV覚書に署名したにもかかわらず、国内では商業規模のプロジェクトが承認されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PVが優位を拡大する一方、CSPは水使用制限で停滞

太陽光発電(PV)は2025年に設備容量の88.12%を占め、IWPPテンダーで両面受光型パネルが標準となるにつれ2031年に向けて10.33%のCAGRが予測されており、単面モジュールと比較してエネルギー収量を最大20%向上させます。PVのUAE太陽エネルギー市場規模は2031年までに10.8GWを超え、連邦クリーンエネルギー割当の達成における優位性を強固にする見込みです。アル・ダフラの2GW発電所は、パフォーマンス比85%超で両面受光型の導入を実証し、高効率によりシステムLCOEを削減するTOPCon採用を促進しています。UAE太陽エネルギー市場はGSO IEC 61215規格から恩恵を受けており、極度の高温多湿環境における不具合率を低減しています。集光型太陽熱発電(CSP)は冷却水の不足および資本コストの高さから設備容量の11.88%未満に留まっています。ヌール・エナジー1は15時間の溶融塩蓄熱により日没後のエネルギー供給が可能であることを証明していますが、2024年以降に新たなCSPテンダーは生まれておらず、投資家がPVプラスバッテリーを選好していることを示しています。

CSPの建設期間が長く、レバレッジ比率が高いことは、PVの入札が下落し続けている電力料金環境においてファイナンスを複雑にしています。国家保全政策の下で水使用制限がさらに厳しくなり、開発業者をドライ冷却へと向かわせ、熱効率を低下させています。蓄電コストの圧縮がPVハイブリッドの経済合理性を強化し、CSPを将来の調達スケジュールから押し出し、UAE太陽エネルギー市場を結晶シリコン技術に集約しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

系統種別:送電の遅延を背景に独立系統ソリューションが小規模ベースから拡大

系統連系システムは2025年に設備容量の99.06%を占め、都市部回廊における包括的な送電カバレッジを反映しています。系統連系資産のUAE太陽エネルギー市場規模は2031年までに12.15GWを超える見込みで、TRANSCOおよびDEWAネットワークに直接接続するIWPP大型プロジェクトに裏付けられています。しかし、独立系統マイクログリッドは18.02%のCAGRで拡大しており、系統接続の長い待ち行列に直面する産業サイト、島嶼コミュニティ、および防衛前哨地がその牽引役となっています。ADNOCディストリビューションのサービスステーションプログラムは軽油代替の経済性を示しており、ドバイのステーションは2024年末までに6,300MWhを発電し、2,900トンのCO₂を削減しました。

イグナイト・エナジー・アクセスは2025年3月にアブダビに世界本社を設立し、アフリカおよび南アジアへの独立系統ソリューション輸出に対する政策支援を示しました。系統電力料金が低く普及が広いため、国内成長はニッチに留まっています。それでも、マイクログリッドはカーテイルメントリスクに対するヘッジを提供し、接続コストが高い地域での軽油消費を削減しており、UAE太陽エネルギー市場全体の価値提案を豊かにしています。

エンドユーザー別:大規模電力事業がリードを維持しつつ、住宅用およびC&Iが加速

大規模電力事業プラントは2GWクラスのIWPPに支えられ、2025年の設備容量の74.62%を占めました。大規模電力事業のUAE太陽エネルギー市場シェアは、屋上設備の急速な成長にもかかわらず、アブダビおよびドバイの大型新設公園の規模から2031年を通じて70%超を維持する見込みです。住宅用の普及は、接続費用の10%免除とゼロ金利融資を提供するシャムス・ドバイのネットメータリングに後押しされ、15.05%のCAGRで拡大する見込みです。ただし、区分所有規則により集合住宅居住者が共有屋上を利用できないため、成長はヴィラオーナーに限定されています。

商業・産業用の屋上設備は、接続料金を25%削減し1キロワット時あたり10.5フィルスでの余剰電力輸出を認めるD33政策から強い追い風を受けています。TotalEnergiesはDHL向けに7MWpのアレイを納入し、年間10GWhを発電して4年未満で回収できます。CleanMaxのHSBC支援プログラムは、銀行がC&I PPAにおける低い債務不履行リスクを認識し、ロールアウトを加速するノンリコース構造を解放していることを示しています。屋上設備の負荷率、影、および構造的制約は依然として物理的制約として残りますが、C&I需要はUAE太陽エネルギー市場において明確で資金調達可能なセグメントとなっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

地域分析

アブダビはEWECの2GWアル・ダフラ発電所とパイプラインの3件の1.5GWプロジェクトを背景に、2025年の設備容量をリードしました。同首長国は2031年までに累計太陽エネルギー7.65GW超を目標とし、断続性を平滑化する400MWのバッテリー蓄電でこの建設を補完しています。EWECのIWPP方式は、国家支援の資本と外国技術を組み合わせるコンソーシアムを引き付け、電力料金を1キロワット時あたり1.7セント未満に維持し、UAE太陽エネルギー市場内でのアブダビのコストリーダーシップを強固にしています。2025年に発表されたMasdarの60億米ドルのハイブリッドプログラムは、同首長国が調整可能な再生可能エネルギーのハブとしての役割を担い、70万戸の家庭に24時間クリーン電力を供給する計画を体現しています。

ドバイは、2027年に完成予定の1.8GWの第6フェーズを含む、2031年までに5.25GWを目標とするモハメド・ビン・ラシード・アル・マクトゥーム太陽光公園を擁しています。シャムス・ドバイのネットメータリングは2023年末までに200MWの屋上システムを登録し、D33政策により製造業者およびデータセンター向けにC&I太陽エネルギーのコスト競争力が高まっています。ドバイ・エアポーツの39MWの屋上プロジェクトはC&I規模を実証し、主要空港の需要の6.5%を賄いながら年間23,000トンのCO₂を相殺します。

シャルジャおよび北部首長国は小規模な貢献ながら多様化を示しています。エマージはシャルジャで60MWのサジャア発電所を完成させ、同首長国初の大規模電力事業規模の太陽エネルギー資産となりました。政府建物およびSME向けの分散型発電は拡大していますが、断片化した許認可によりアブダビおよびドバイと比較して屋上展開が遅れています。連邦脱炭素化義務は規則の統一化をもたらすと期待されており、予測期間を通じてUAE太陽エネルギー市場における北部首長国の参加度を高めるはずです。

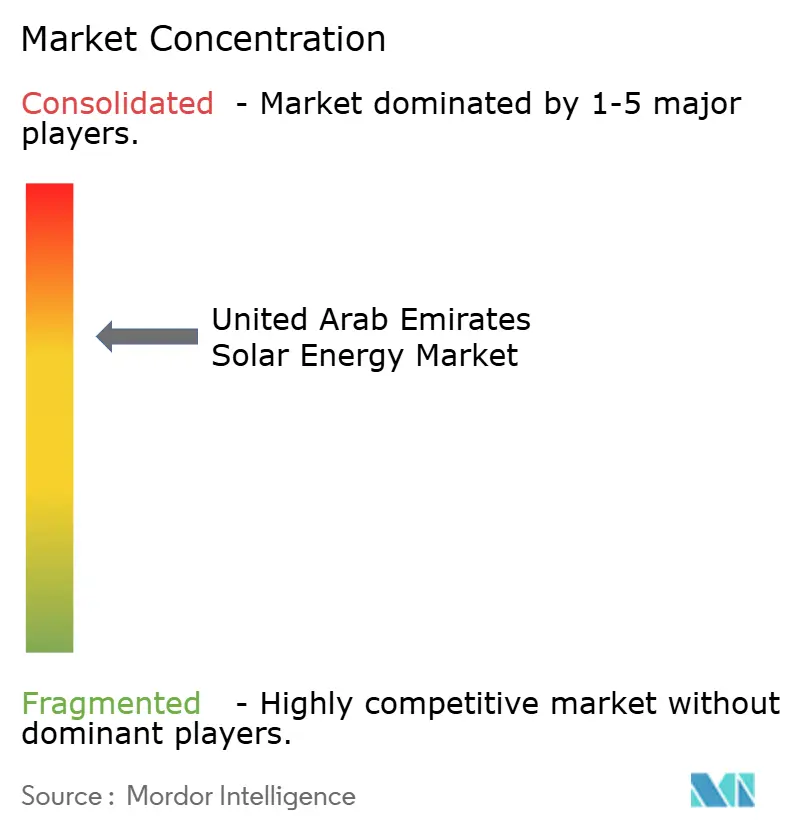

競争環境

UAE太陽エネルギー市場は中程度の集中度を示しています。国家連携エンティティであるMasdar、DEWA、TAQA、およびEWECは、サイト配分、系統アクセス、およびオフテイク契約を支配し、秩序ある建設と電力料金規律を確保しています。中国メーカーのJinkoSolar、Canadian Solar、LONGi、およびTrina Solarは、特に両面受光型およびTOPConカテゴリーにおいてコストリーダーシップを通じて大型モジュール受注を獲得しています。EDF Renewables、Engie、TotalEnergiesなどの欧州の開発業者は、ACWA Powerのような地域プレイヤーと提携してIWPPの持分を競い、債務構成およびEPC効率に注力して入札を競合コンソーシアムより低く抑えています。

Masdarの2022年の企業再編ではムバダラ、TAQA、およびADNOCの資産を統合し、2030年目標100GWと100万トンの水素生産の並行計画を持つ垂直統合型再生可能エネルギーチャンピオンを創出しました。[5]ユーティリティーズ・ミドル・イースト、「ソーラー・タイタンズ:再生可能エネルギーの未来を牽引する企業」、utilities-me.comインバータサプライヤーのHuawei Digital PowerおよびSungrowは、高い変換効率と統合型蓄電制御で差別化を図っており、SungrowはWFES 2025において効率98.8%のSG150CXを披露しました。CleanMax、Enerwhere、イエロー・ドア・エナジーなどの独立系発電事業者(IPP)は、オフバランスシートソリューションを好む企業にO&Mとファイナンスをバンドルし、屋上PPA市場を開拓しています。

ホワイトスペースの機会としては、フローティングPV、営農型太陽光発電(アグリボルタイクス)、およびフリーゾーンの産業クラスター向けキャプティブ太陽エネルギーが挙げられますが、いずれも国内で商業規模には達していません。開発業者はインターソーラー・ミドル・イーストなどの展示会でこれらのニッチを探索していますが、資金調達可能なパイロットを解放する有利な土地または水規制を待っている状況です。

アラブ首長国連邦太陽エネルギー産業のリーダー企業

Masdar(Abu Dhabi Future Energy Company)

Sunergy Solar

MAYSUN SOLAR FZCO

ACWA Power

CleanMax Mena FZCO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:イグナイト・エナジー・アクセスがアブダビに世界本社を設立し、独立系統太陽エネルギーの輸出と200以上の高度技能職の創出を約束しました。

- 2025年1月:Masdarが5GWのPVと19GWhの蓄電を統合し、1GWのベースロードクリーン電力を供給する60億米ドルのプログラムを発表しました。

- 2025年1月:SungrowがWFES 2025において効率98.8%のSG150CXインバータを発表し、先進的なアーク障害保護と内蔵バッテリー制御機能を搭載しています。

- 2025年1月:CleanMaxがUAE全域の92か所のオンサイト太陽エネルギー資産に対し、HSBCから9,900万AEDの資金調達を確保しました。

- 2024年12月:EWECが2030年までに4.5GWの追加設備容量を収容する合計75km²の4つの新たな太陽エネルギーサイトの承認を取得しました。

アラブ首長国連邦太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽からの熱および放射光であり、太陽光発電(電力生成に使用)や太陽熱エネルギー(給湯などの用途に使用)などの技術を用いて活用することができます。

アラブ首長国連邦太陽エネルギー市場は、技術、系統種別、およびエンドユーザーによってセグメント化されています。技術別では、市場は太陽光発電および集光型太陽熱発電にセグメント化されています。系統種別では、市場は系統連系および独立系統にセグメント化されています。エンドユーザー別では、市場は大規模電力事業、商業用、産業用、および住宅用にセグメント化されています。レポートはアラブ首長国連邦の市場規模と予測もカバーしています。

各セグメントの市場規模および予測は、設備容量(GW)を基準に算出されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系 |

| 独立系統 |

| 大規模電力事業 |

| 商業・産業(C&I) |

| 住宅用 |

| 太陽光モジュール・パネル |

| インバータ(ストリング型、セントラル型、マイクロ型) |

| 架台・追尾システム |

| バランス・オブ・システムおよび電気設備 |

| エネルギー蓄電およびハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| 系統種別 | 系統連系 |

| 独立系統 | |

| エンドユーザー別 | 大規模電力事業 |

| 商業・産業(C&I) | |

| 住宅用 | |

| コンポーネント別(定性分析) | 太陽光モジュール・パネル |

| インバータ(ストリング型、セントラル型、マイクロ型) | |

| 架台・追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| エネルギー蓄電およびハイブリッド統合 |

レポートで回答される主要な質問

2026年におけるUAE太陽エネルギー市場の規模はどのくらいですか?

2026年の設備容量は合計7.61GWであり、2031年までに12.29GWに達すると予測されています。

現在の設備において主流の技術は何ですか?

太陽光発電(PV)が両面受光型およびTOPConの効率向上により設備容量の88.12%を占めています。

企業調達を推進する政策は何ですか?

連邦政令法第11号/2024が検証済み排出削減を義務付け、DEWAのネットメータリングおよびバーチャルホイーリングと組み合わせることでPPAを促進しています。

最大の新規プロジェクトはどこに位置していますか?

アブダビは3件の1.5GWのIWPPをホストし、ドバイは旗艦太陽光公園のフェーズ6で1.8GWを追加しています。

独立系統システムはどの程度の速さで拡大していますか?

独立系統マイクログリッドは産業および島嶼サイトを中心とした小規模ベースからではあるものの、2031年まで18.02%のCAGRで成長する見込みです。

モジュール供給を支配している企業はどこですか?

JinkoSolar、Canadian Solar、LONGi、およびTrina Solarが規模とコストリーダーシップを活かして出荷をリードしています。

最終更新日: