医療分野におけるサービスとしてのユニファイドコミュニケーションの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.83 十億米ドル |

| 市場規模 (2031) | 10.11 十億米ドル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

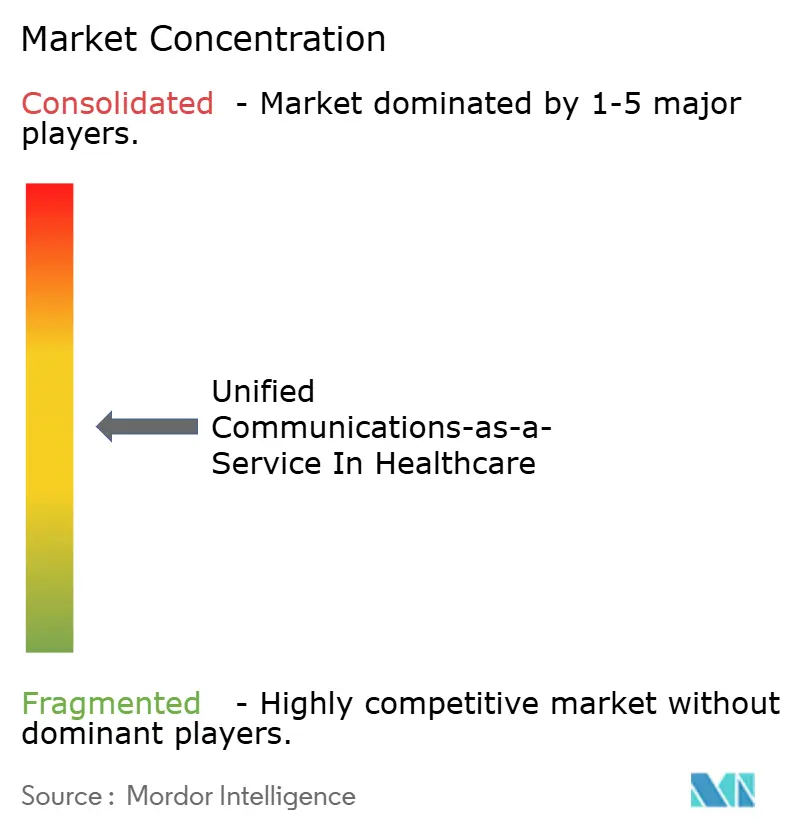

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療分野におけるサービスとしてのユニファイドコミュニケーションの分析

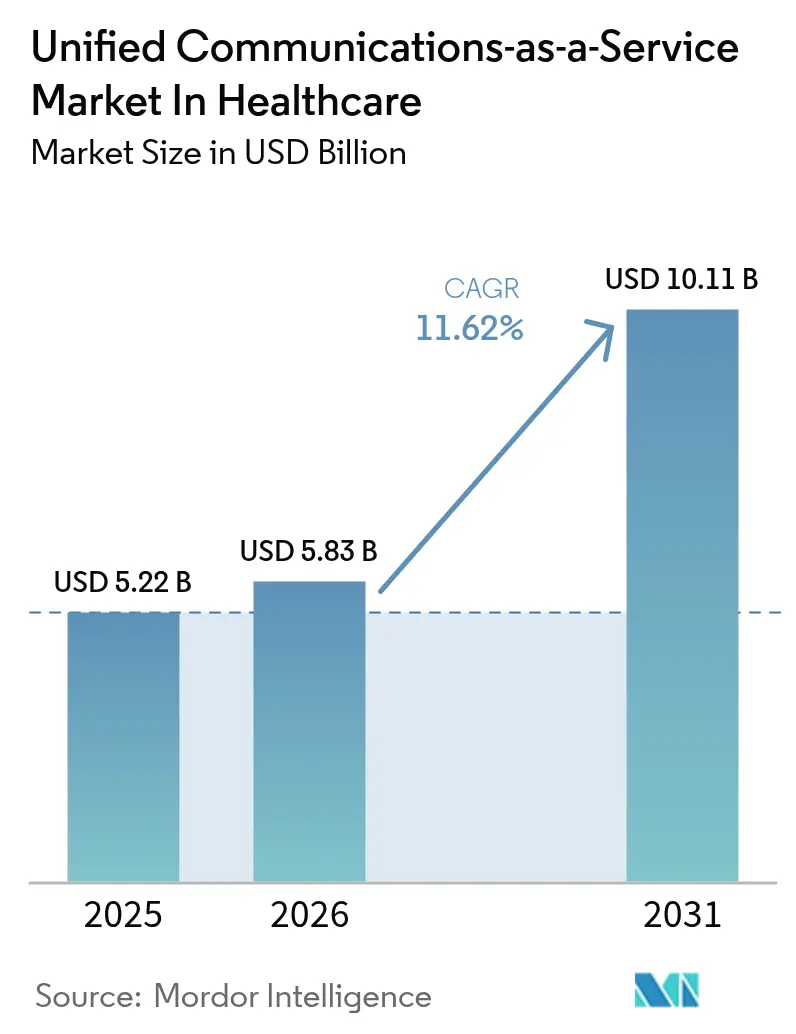

医療分野におけるサービスとしてのユニファイドコミュニケーション市場規模は2026年に58億3,000万米ドルと推定され、2025年の52億2,000万米ドルから成長し、2031年には101億1,000万米ドルに達する見込みで、2026年から2031年にかけて11.62%のCAGRで成長します。この拡大は、病院、クリニック、在宅ケア機関がオンプレミスのPBX機器を、HIPAA準拠の環境で音声、ビデオ、メッセージング、コラボレーションを統合するクラウドプラットフォームに置き換えていることを反映しています。211%の3年間ROIおよび平均通話処理時間の45%短縮といった測定可能なメリットがビジネスケースを実証し、クラウドコミュニケーションへの予算の迅速な再配分を促進しています。[1]RingCentral、「フォレスター調査:211%のROI」、ringcentral.com 5G対応エッジユースケース、AI支援による臨床文書作成、常時接続に依存するハイブリッドケアモデルの着実な増加により、勢いはさらに強まっています。北米は成熟したEHR統合を通じて採用をリードしており、アジア太平洋地域は公共部門のデジタル化イニシアチブがテレヘルスインフラを補助することで最も急速な成長を記録しています。サイバーセキュリティ、コンプライアンスの複雑さ、レガシーPBXの慣性が引き続き逆風となっていますが、プラットフォームが明確な生産性向上と患者安全の改善を実証するにつれ、全体的な軌道は上昇を続けています。

主要レポートのポイント

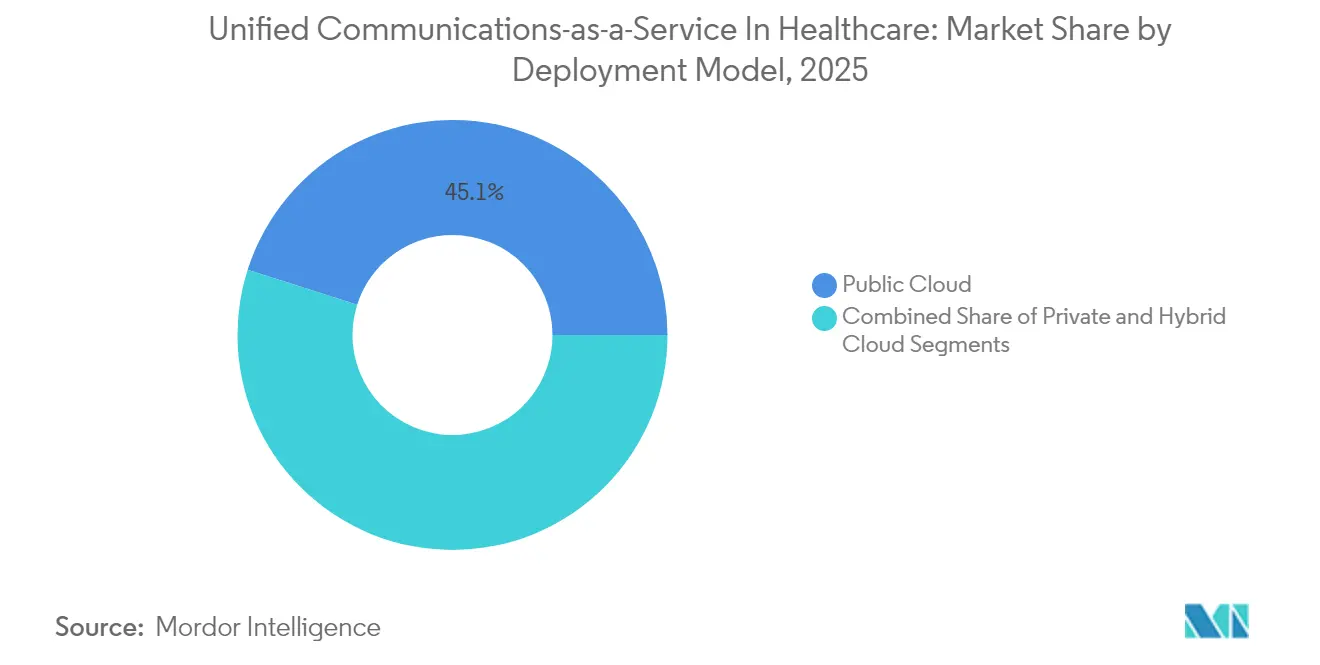

- 展開モデル別では、パブリッククラウドセグメントが2025年の医療分野におけるサービスとしてのユニファイドコミュニケーション市場シェアの45.10%をリードしました。ハイブリッドクラウドセグメントは2031年にかけて16.70%のCAGRで拡大する見込みです。

- コンポーネント別では、テレフォニー/音声が2025年に26.60%の収益シェアを獲得し、コラボレーションツールが2031年にかけて17.90%と最も高い予測CAGRを記録しています。

- アプリケーション別では、臨床コミュニケーションおよびコラボレーションが2025年の医療分野におけるサービスとしてのユニファイドコミュニケーション市場規模の33.40%を占め、テレヘルスおよびバーチャルケアは2031年にかけて20.90%のCAGRで前進しています。

- 組織規模別では、大企業が2025年の医療分野におけるサービスとしてのユニファイドコミュニケーション市場の69.40%のシェアを保持し、中小企業は2026年から2031年にかけて14.90%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年の医療分野におけるサービスとしてのユニファイドコミュニケーション市場の40.70%のシェアを占め、在宅医療機関が2031年にかけて18.80%のCAGRで最も急速な成長を記録しています。

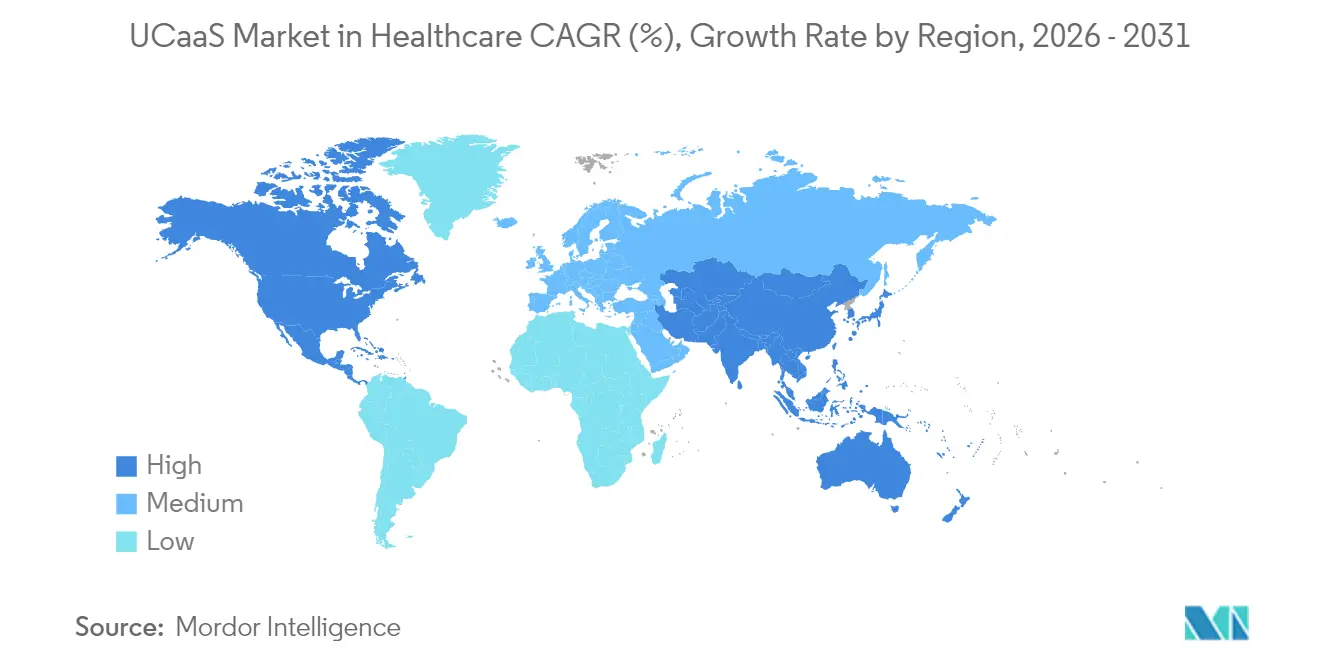

- 地域別では、北米が2025年に35.90%のシェアでリードし、アジア太平洋地域が見通し期間中に13.40%と最も高い地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

医療分野におけるサービスとしてのユニファイドコミュニケーションのインサイトとトレンド

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID-19後のテレヘルス拡大 | +3.2% | 世界(北米、欧州がリード) | 中期(2〜4年) |

| UCaaSのコスト削減OPEXモデル | +2.8% | 世界、コスト重視市場 | 短期(2年以内) |

| EHRおよび臨床ワークフローとの統合 | +2.5% | 北米、欧州 | 中期(2〜4年) |

| 5Gエッジ対応ARによる外科的コラボレーション | +1.8% | アジア太平洋地域中心、北米への波及 | 長期(4年以上) |

| HIPAAに対応したサービスとしてのコンプライアンスバンドル | +1.5% | 北米、欧州へ拡大中 | 短期(2年以内) |

| AI主導の臨床文書作成とワークフロー自動化 | +1.6% | 北米、欧州、アジア太平洋地域の早期採用者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID-19後のテレヘルス拡大

テレヘルスの利用量の高まりが安定し、プロバイダーは音声、ビデオ、遠隔モニタリングのトラフィックを単一プラットフォームに統合するよう促されています。バーチャルケアにおける1回の診察あたりの平均コストは最大17%低下しており、ワークフローが1つの安全な環境内に収まる場合、介護者はより高い職務満足度を報告しています。[2]HomeCare Magazine、「テレヘルス採用のメリット」、homecaremag.com プロバイダーは現在、専らオンラインで診療する「バーチャリスト」医師と契約しており、引き継ぎやエスカレーションのために継続的なHIPAAグレードの接続性が必要です。予測分析とAI主導のトリアージの統合により、テレ診察は断片的なイベントから縦断的なケアパスウェイへと昇華しています。電子健康記録(EHR)内のコンテキスト対応メッセージングへの需要が並行して高まり、相互運用性を認証できるUCaaSベンダーに新たな機会をもたらしています。

UCaaSのコスト削減OPEXモデル

資本集約的なPBXハードウェアからサブスクリプションベースのUCaaSへの切り替えにより、患者中心の投資に充てる資金が解放されます。40拠点のコミュニティヘルスネットワークは、2,000人の従業員をRingCentralに移行した後、年間35万米ドルを節約しました。この成果は、サポートオーバーヘッドを削減しようとする複数施設のシステム全体で反響を呼んでいます。運営費用構造により大規模な更新サイクルが不要となり、変動する患者数に合わせて費用を調整できます。価値に基づく償還からの圧力を受けるCFOは、不規則な資本支出よりも予測可能な月額料金を好みます。クラウドプロバイダーがメンテナンス、セキュリティパッチ適用、ディザスタリカバリを担うため、小規模な診療所が最も恩恵を受け、エンタープライズクラスのコミュニケーションへの人員障壁が低下します。

EHRおよび臨床ワークフローとの統合

EHRインターフェースに組み込まれたコンテキスト対応メッセージングにより、重複したデータ入力が排除され、誤コミュニケーションが減少します。ある三次病院では、Cernerの展開に通話、セキュアチャット、ファイル共有リンクを直接組み込んだ後、診察時間を50分から最短3分に短縮しました。APIが通話ポップアップ内に患者メタデータを表示し、迅速なトリアージと転記エラーの削減を可能にします。検査結果の自動ルーティングとケアチームへの通知により再入院リスクが低下し、監査証跡がHIPAAのログ記録義務を満たします。需要は、カスタムコーディングを必要とする汎用APIを販売するのではなく、Epic、Cerner、Meditechの事前構築済みコネクタを提供するベンダーへとシフトしています。

5Gエッジ対応ARによる外科的コラボレーション

パイロット手術により、5Gネットワークを介したリモートリアルタイム外科指導の実現可能性が証明されています。ある事例では、外科医が50ミリ秒未満のレイテンシを持つ5Gリンクを介したリモートガイダンスのもとで甲状腺摘出術を実施しました。エッジノードがローカルで画像処理を行い、拡張現実オーバーレイがリモートの専門家に向けてアップストリームで送信されます。地方の病院はこのアーキテクチャを活用して患者搬送を回避し、現地の専門医を採用することなくサービスラインを拡大しています。官民コンソーシアムが5Gスマート病院コリドーに資金を提供するアジア太平洋地域での成長が顕著です。長期的な影響は、支払者がリモート外科支援の償還スケジュールを承認した後に現れるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データセキュリティおよびHIPAAの懸念 | -2.1% | 主に北米、世界的に拡大中 | 短期(2年以内) |

| レガシーPBXおよびデジタル対応度の低さ | -1.8% | 世界、小規模施設 | 中期(2〜4年) |

| 価値に基づくケアによる予算圧迫 | -1.4% | 北米、欧州 | 中期(2〜4年) |

| 垂直型UCスタックによるベンダーロックイン | -1.2% | 世界、複数施設システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびHIPAAの懸念が採用の障壁を生む

保存中および転送中のデータの暗号化、きめ細かいアクセス制御の実施、ビジネスアソシエイト契約の締結により、コストと遅延が増加します。小規模クリニックでは、セキュリティチームがクラウドアーキテクチャを検証しデータフローをマッピングする間、6〜12ヶ月のプロジェクト遅延が報告されています。違反ペナルティは1件あたり150万米ドルを超える可能性があり、リスク認識を高め、長いコンプライアンス実績を持つ既存プロバイダーへの選好を促しています。マルチテナントクラウドは患者記録の混在に対する懸念を強め、価格が高いにもかかわらずハイブリッドおよび専用インスタンスへの関心を高めています。

レガシーPBXおよびデジタル対応度の低さが移行を制約

ファックス機やアナログ電話が臨床ワークフローに組み込まれたままであり、パンデミック前のコミュニケーションの75%が依然としてファックスで行われていました。これらの経路を転換するには、文化的および技術的な変革が必要です。プロバイダーは切り替え期間中にビジネスクリティカルな連絡チャネルを保護する必要があり、多くの場合、旧システムと新システムの並行稼働が求められます。社内ITスタッフが不足している地方病院は移行をアウトソースし、コストが増加してペースが遅くなります。ポケットベル、ナースコール、アラームシステムに必要なカスタムプロトコルアダプタが総コスト評価をさらに複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドクラウドがスケーラビリティとコントロールのバランスを実現

パブリッククラウドは2025年に医療分野におけるサービスとしてのユニファイドコミュニケーション市場の45.10%のシェアでリードし、オンデマンドのスケーラビリティと自動ソフトウェアアップデートへの選好を反映しています。大規模な統合デリバリーネットワークはグローバルデータセンターを活用して地理的に分散したケアチームをサポートし、スタートアップは従量課金制の価格設定を利用して資本支出を回避しています。ハイブリッドクラウドの軌道は展開カテゴリ内で最も速い16.70%のCAGRで複利成長する見込みで、プライバシーポリシーとデータ主権法がプロバイダーに臨床データベースをローカルの保管庫に保持することを強いています。ハイブリッドクラウドの医療分野におけるサービスとしてのユニファイドコミュニケーション市場規模は2031年までに66億2,000万米ドルに達する見込みです。プロバイダーは通常、通話詳細記録と録音をオンプレミスでホストしながら、リアルタイムのワークロードをクラウドにオフロードします。この構成により、オンサイトの緊急コードのレイテンシが軽減され、病院のファイアウォール内に残るエレベーター、アラーム、医療機器ゲートウェイとの統合が可能になります。

プライベートクラウドへの需要はニッチなままであり、高リスクの臨床試験を実施したり国家防衛上の制約のもとで運営したりする学術医療センターに集中しています。これらの展開は専用ハードウェアとキャリア回線により総コストが高くなります。それでも、セキュリティアプライアンスと24時間365日のモニタリングをバンドルしたマネージドサービスオプションが参入障壁を下げています。一部のプロバイダーは段階的なアプローチを採用しており、まず人事や経理などの非臨床部門をパブリッククラウドに移行し、ガバナンスモデルが成熟した後に患者向けワークロードを移行します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:コラボレーションツールが成長の勢いで音声を上回る

テレフォニー/音声は2025年に26.60%のシェアを維持し、コードコール、診察、交換台業務における音声の永続的な役割を強調しています。しかし、コラボレーションツールは17.90%のCAGRで成長のスポットライトを浴びています。多職種チームのハドルにわたり、臨床医はEHRコックピットに組み込まれた永続的なチャットルーム、ファイル共有スペース、ビデオハドルポータルを好むようになっています。コラボレーションツールの医療分野におけるサービスとしてのユニファイドコミュニケーション市場シェアは2031年までに31.80%を超えると予測されています。ベンダーは、患者記録に直接マッピングされるメモ作成AI、自動言語翻訳、バーチャルホワイトボードを組み込むことで差別化を図っています。

ユニファイドメッセージングはボイスメール、メール、SMSを1つのキューに統合し、情報の分散を緩和します。会議ソリューションは高精細カメラカートと聴診器周辺機器を統合し、バーチャルラウンドを実現します。コンタクトセンター統合は、検査結果、予約リマインダー、薬局の問い合わせを統合キューを通じてルーティングするオムニチャネルの患者エンゲージメントに不可欠です。プロバイダーが価値に基づく償還のもとで患者を維持するためにコンシューマーグレードの体験を重視するにつれ、この分野の勢いが高まっています。

アプリケーション別:テレヘルスおよびバーチャルケアが急速に前進

臨床コミュニケーションおよびコラボレーションは2025年に33.40%のシェアでリードし、病院内の緊急メッセージング、セキュアなファイル交換、役割ベースのアラートに対応しています。テレヘルスおよびバーチャルケアアプリケーションは20.90%のCAGRで前進し、このサブセグメントの医療分野におけるサービスとしてのユニファイドコミュニケーション(UCaaS)市場規模を2031年までに40億5,000万米ドルに引き上げます。ドライバーには、ビデオフォローアップと遠隔患者モニタリングダッシュボードに依存する慢性疾患管理プログラム、および主要市場でのバーチャル診察に対する支払者の償還同等性が含まれます。

管理および請求ワークフローはUCaaSを使用して保険確認、自己負担金の徴収、請求フォローアップを自動化し、売掛金の日数を削減します。緊急対応調整は一斉通知モジュールを活用してコードチームを動員し、災害勧告を発信します。患者アウトリーチおよびエンゲージメントはワクチン接種リマインダー、服薬アドヒアランスの促し、ライフスタイルコーチングを自動化し、CAHPSサーベイで改善された満足度指標を実証しています。

組織規模別:小規模診療所がクラウド移行を加速

大企業(1,000床以上)は、UCaaSを複数拠点のコールフローに組み込む複雑なベンダーフレームワークを通じて69.40%のシェアを保持しています。これらの機関はアップタイムSLA、地理的冗長フェイルオーバー、高度な分析を優先します。対照的に、中小企業はサブスクリプションバンドルがエンタープライズ機能を民主化するにつれ、14.90%のCAGRで最も急速な拡大を記録しています。小規模診療所の医療分野におけるサービスとしてのユニファイドコミュニケーション市場シェアは2031年までに21.70%を超える軌道にあります。

クラウドの自動プロビジョニングスクリプトにより、2名の医師のクリニックが数分でソフトフォン、SMS、テレヘルス内線を有効化できるようになりました。小規模プロバイダーはこれらのツールを使用して、より迅速な予約スケジューリングと広範な時間外対応を通じて大規模システムと競争しています。中規模企業は中間的な立場を占め、画像センターなどの補助施設を近代化しながら予算規律を維持するための段階的な移行を採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療機関がデリバリーモデルを変革

病院は2025年に他のエンドユーザーグループに先駆けて40.70%のシェアを維持しています。エンタープライズグレードのセキュリティ、冗長トランク、ナースコール統合が必要です。在宅医療機関は高齢化人口動態、在宅ケアに対する支払者のインセンティブ、フィールドナースからの継続的なトリアージの必要性に後押しされ、18.80%のCAGRで最も急速に成長しています。在宅ケアに割り当てられた医療分野におけるサービスとしてのユニファイドコミュニケーション市場規模は、機関が実店舗の支店を追加することなくカバレッジエリアを拡大するにつれ、2031年までに3倍になると予測されています。

クリニックおよび医師事務所は自動応答機能を活用して着信コールをトリアージします。外来手術センターは高精細ビデオを周術期ダッシュボードと統合し、当日退院の調整を行います。長期ケア施設は転倒検知アラートを優先し、診断・画像センターはセキュアメッセージングによる予約確認と結果配信を組み込んでいます。

地域分析

北米は2025年の収益の35.90%を占め、根付いたHIPAA義務、EHRの普及、積極的なAIパイロットによって牽引されています。MicrosoftのDAX Copilotは400以上のプロバイダーネットワークで稼働しており、950万件の診察ノートを生成し、臨床グレードの音声認識をスケールで検証しています。プロバイダーは成熟したブロードバンドと5Gカバレッジを活用して、病棟内のテレ診察と施設間のリソースプーリングを実現しています。2026年まで延長されたテレヘルス償還に関する連邦の柔軟性が、クラウド依存をさらに定着させています。

アジア太平洋地域は13.40%のCAGRで成長の勢いをリードしています。タイ、韓国、中国における公共部門のスマート病院パイロットは、5G対応の救急車テレメトリとAIベースのトリアージを例示しており、画像処理のターンアラウンドを15分から25秒に短縮しています。地域的に多様なプライバシー法が、UCaaSスタック内の設定可能なデータ居住設定と自社キャリア持ち込みオプションへの需要を育んでいます。地域のシステムインテグレーターがコンプライアンスコンサルタンシーをバンドルし、中堅クリニックにとって採用をより容易にしています。

欧州はeHealthイニシアチブと欧州健康データスペースにおける国境を越えたデータ共有目標に支えられ、安定した中一桁台の成長を維持しています。フランスのテレ診察法制は臨床医のリモートワーク適格性を拡大し、セキュアなビデオチャネルへの需要を促進しています。GDPR義務が、通信ペイロードが地域データセンター内に留まるハイブリッド展開への関心を高めています。ベンダーのロードマップは、公立病院を獲得するために「シュレムスII対応」アーキテクチャをますます参照するようになっています。

競合環境

市場は適度に断片化されており、エンタープライズコミュニケーションの大手とニッチな専門企業が医療分野のウォレットシェアを争っています。Microsoft、Cisco、RingCentralは広範なクラウドファブリックとAIパイプラインを活用して大規模な医療システムをターゲットとし、音声、会議、機械学習による文字起こしをバンドルしています。CiscoによるSplunkの280億米ドルの買収により、オブザーバビリティと脅威検知のDNAがプラットフォームに注入され、リスク回避的な病院ITチームへの訴求力が高まりました。TigerConnectは純粋な臨床コミュニケーションのリーダーシップを維持し、ワークフロー最適化されたインターフェースで7,000以上の施設にサービスを提供しています。

戦略的パートナーシップが差別化を促進しています。RingCentralはZayoと連携して回復力のあるファイバーアンダーレイを構築しながら、VerintとHIPAA対応のワークフォースエンゲージメントベータを共同開発しています。8x8とSpinSciの提携により、AIチャットボットがEpicおよびCernerモジュールに組み込まれ、各患者確認コールから43秒を削減し、毎日6時間のスタッフ時間節約をもたらしています。市場参入者はAI生成の退院サマリーと自動事前承認コールをホワイトスペースイノベーションとして打ち出しています。

機能同等性へのベンダー収束の中で価格圧力が強まっています。プロバイダーは純粋なライセンス価格よりも移行コスト、統合の深さ、ロードマップの透明性を重視しています。メモ作成AIやエッジ最適化ビデオ品質などの具体的な生産性向上を示すリファレンスアーキテクチャが、購買決定に不釣り合いなほど大きな影響を与えています。統合が続く中、トップクラスのベンダーはオファリングを充実させるためにニッチなクラウドセキュリティまたはワークフロー自動化の専門企業を買収すると予想されています。

医療分野におけるサービスとしてのユニファイドコミュニケーションのリーダー企業

Ring Central Inc.

8X8 Inc.

Verizon Communications Inc.

Comcast Corporation

Vonage Holdings Inc.(Ericsson)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:8x8はAI Orchestratorを発売し、複数のAIボット間の意思決定フローを統合し、Epicワークフローにおける患者エンゲージメント自動化を強化しました。

- 2025年3月:8x8はCRN 2025パートナープログラムガイドで5つ星評価を獲得し、医療分野におけるチャネルファーストの拡大を強調しました。

- 2025年2月:8x8はSpinSciと提携し、EHR対応の患者支援自動化をコンタクトセンタースイートに注入し、プロバイダーに毎日6時間のスタッフ時間節約をもたらしました。

- 2025年2月:ZoomはSukiに投資し、音声AIで臨床医の文書作成を充実させ、医療分野でのフットプリントを拡大しました。

医療分野におけるサービスとしてのユニファイドコミュニケーションに関するレポートの調査範囲

医療分野におけるサービスとしてのユニファイドコミュニケーションレポートは、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、コンポーネント(テレフォニー/音声、ユニファイドメッセージング、会議、コラボレーションツール、コンタクトセンター統合)、アプリケーション(臨床コミュニケーションおよびコラボレーション、テレヘルスおよびバーチャルケア、管理および請求、緊急対応調整、患者アウトリーチおよびエンゲージメント)、組織規模(大企業、中小企業)、エンドユーザー(病院、クリニックおよび医師事務所、外来手術センター、長期ケア施設、診断・画像センター、在宅医療機関)、地域(北米、欧州、南米、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| テレフォニー/音声 |

| ユニファイドメッセージング |

| 会議 |

| コラボレーションツール |

| コンタクトセンター統合 |

| 臨床コミュニケーションおよびコラボレーション |

| テレヘルスおよびバーチャルケア |

| 管理および請求 |

| 緊急対応調整 |

| 患者アウトリーチおよびエンゲージメント |

| 大企業 |

| 中小企業 |

| 病院 |

| クリニックおよび医師事務所 |

| 外来手術センター |

| 長期ケア施設 |

| 診断・画像センター |

| 在宅医療機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| コンポーネント別 | テレフォニー/音声 | ||

| ユニファイドメッセージング | |||

| 会議 | |||

| コラボレーションツール | |||

| コンタクトセンター統合 | |||

| アプリケーション別 | 臨床コミュニケーションおよびコラボレーション | ||

| テレヘルスおよびバーチャルケア | |||

| 管理および請求 | |||

| 緊急対応調整 | |||

| 患者アウトリーチおよびエンゲージメント | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー別 | 病院 | ||

| クリニックおよび医師事務所 | |||

| 外来手術センター | |||

| 長期ケア施設 | |||

| 診断・画像センター | |||

| 在宅医療機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

医療分野におけるサービスとしてのユニファイドコミュニケーション市場の現在の規模はどのくらいですか?

市場は2026年に58億3,000万米ドルと評価されています。

医療分野におけるサービスとしてのユニファイドコミュニケーション市場は2031年にかけてどのくらいの速さで成長しますか?

11.62%のCAGRで拡大し、2031年までに101億1,000万米ドルに達すると予測されています。

最も高い成長を示す展開モデルはどれですか?

ハイブリッドクラウドが16.70%のCAGRで最も速い軌道を記録しています。

最も急速に拡大しているアプリケーション分野はどれですか?

テレヘルスおよびバーチャルケアがバーチャルケアの主流化に伴い20.90%のCAGRでリードしています。

最終更新日: