サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

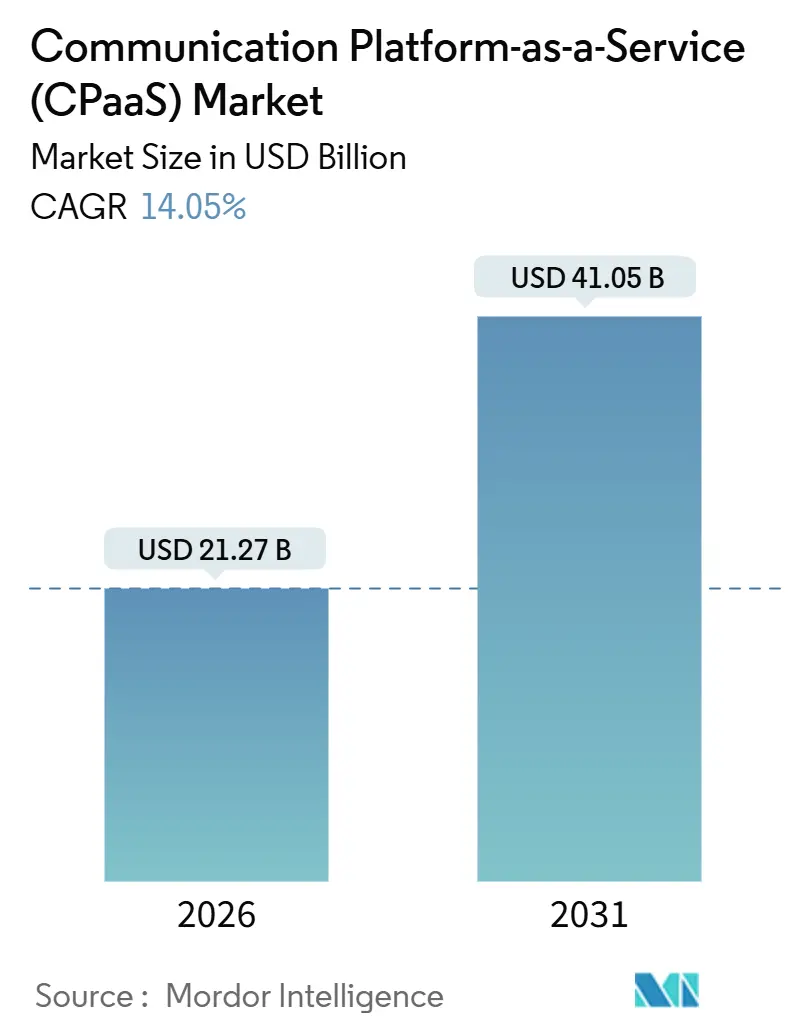

| 市場規模 (2026) | 21.27 十億米ドル |

| 市場規模 (2031) | 41.05 十億米ドル |

| 成長率 (2026 - 2031) | 14.05% CAGR |

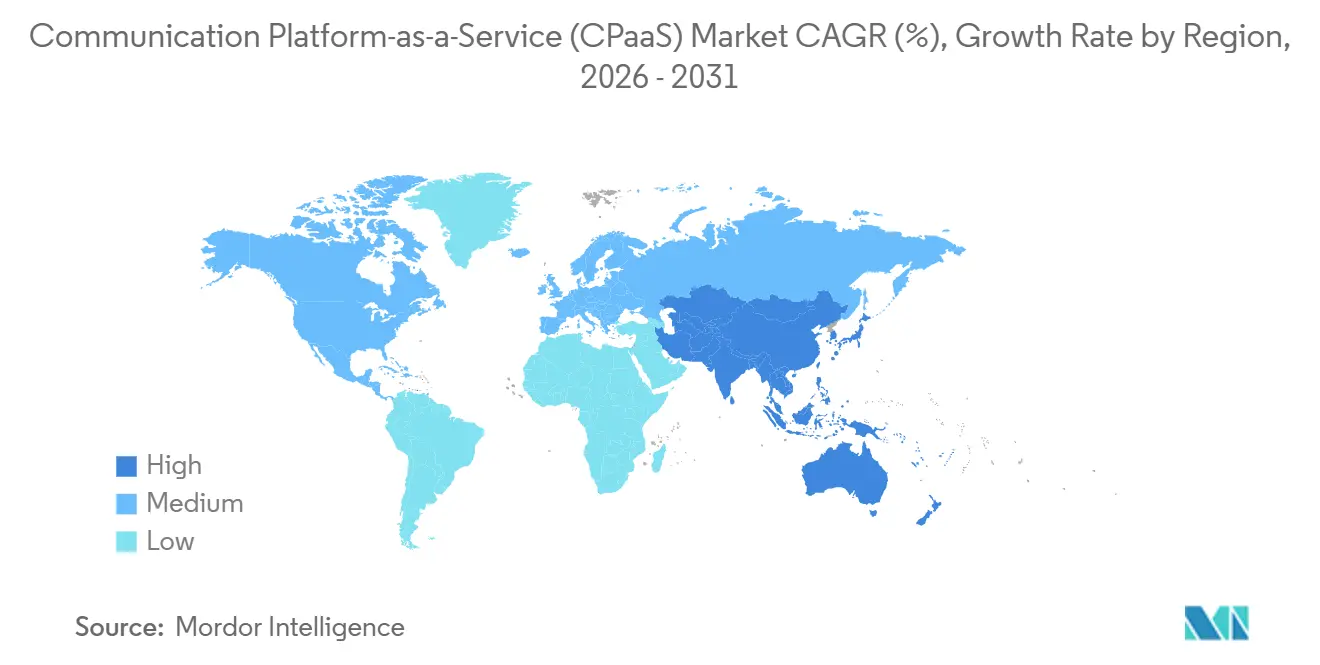

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

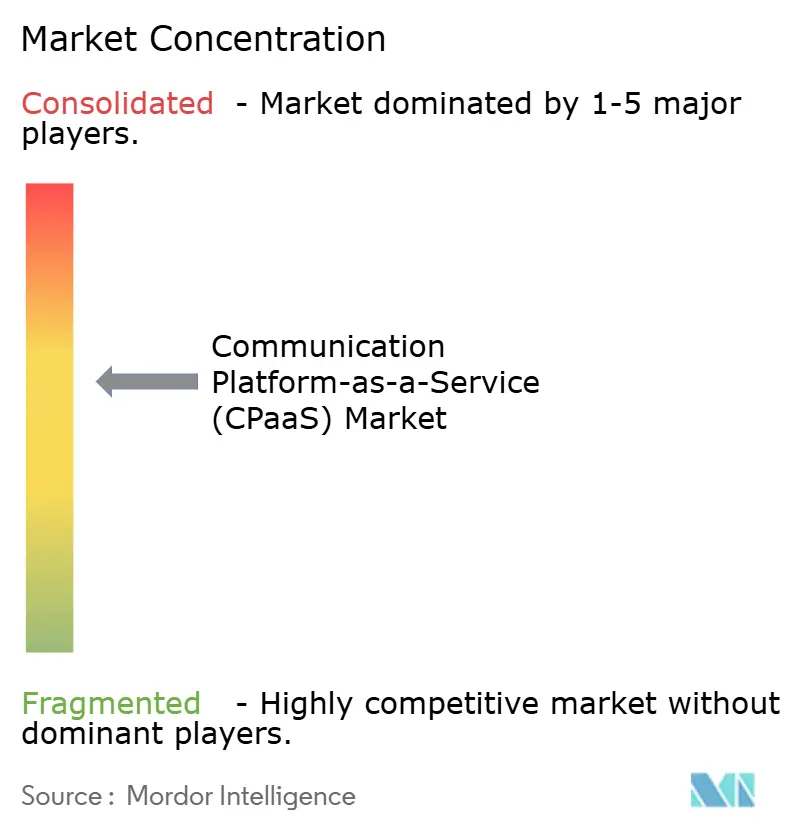

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場分析

サービスとしてのコミュニケーションプラットフォーム(CPaaS)の市場規模は2026年に212億7,000万米ドルであり、2031年までに410億5,000万米ドルに達すると予測され、CAGRは14.05%で前進します。埋め込み型音声、メッセージング、ビデオへの需要の高まりが顧客体験アーキテクチャを再編し、企業はモノリシックなコンタクトセンタースイートをデジタルワークフローに直接組み込めるAPI優先のコンポーザブルレイヤーへと切り替えるよう促されています。この転換を牽引する三つの触媒があります。プログラマブルなワンタイムパスワードフローを要求する欧州のPSD2のような強化された認証規則、企業が単一ベンダー関係のもとで統合しなければならないオーバー・ザ・トップチャットチャネルへの消費者移行、そしてオペレーターがミッションクリティカルなワークロード向けに低遅延レーンを割り当てられる5Gネットワークスライシングの到来です。競争激度は高まっていますが、いかなるベンダーも15%超のシェアを持たないため、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場は垂直市場のギャップや地域のデータ主権要件に対応するスペシャリストにとってホワイトスペースの機会を依然として提供しています。

レポートの主要な知見

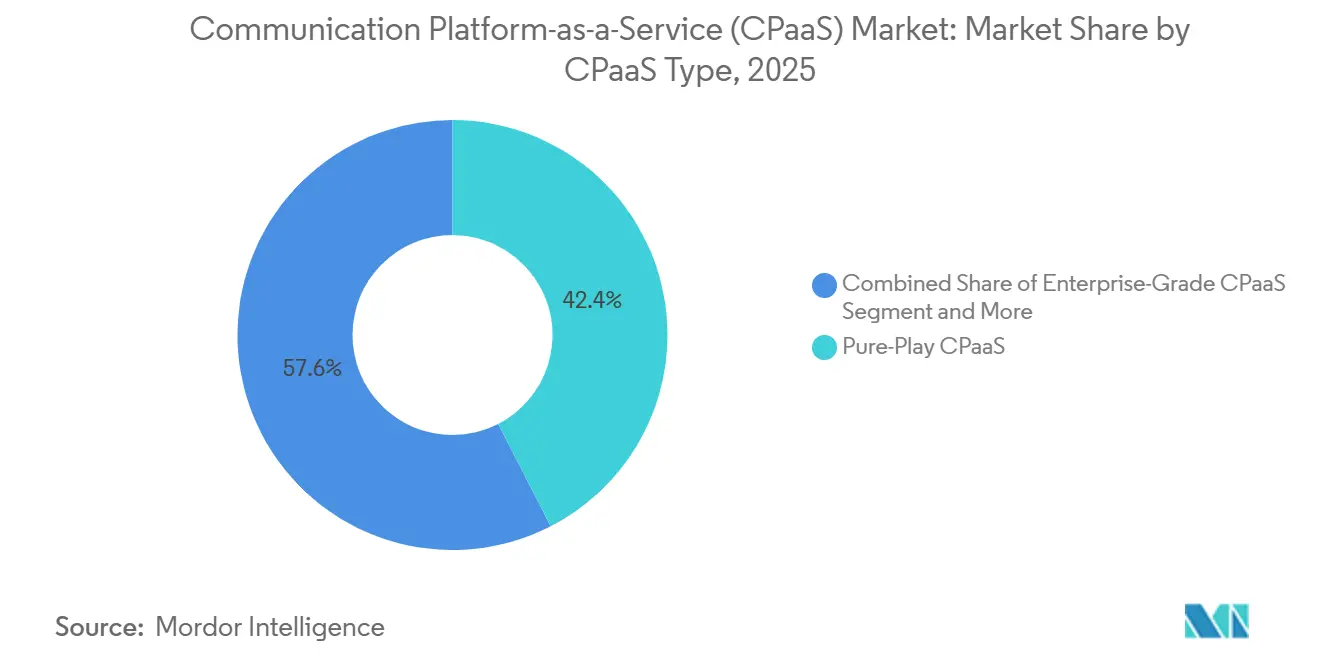

- ピュアプレイプロバイダーは2025年のサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場シェアの42.44%を獲得し、テレコ主導のサービスは2031年にかけてCAGR 14.67%で成長すると予測されています。

- SMSおよびA2Pメッセージングは2025年のコミュニケーションチャネル部門で39.21%の収益シェアをリードし、リッチコミュニケーションサービス(RCS)は2031年にかけてCAGR 14.98%で拡大すると予測されています。

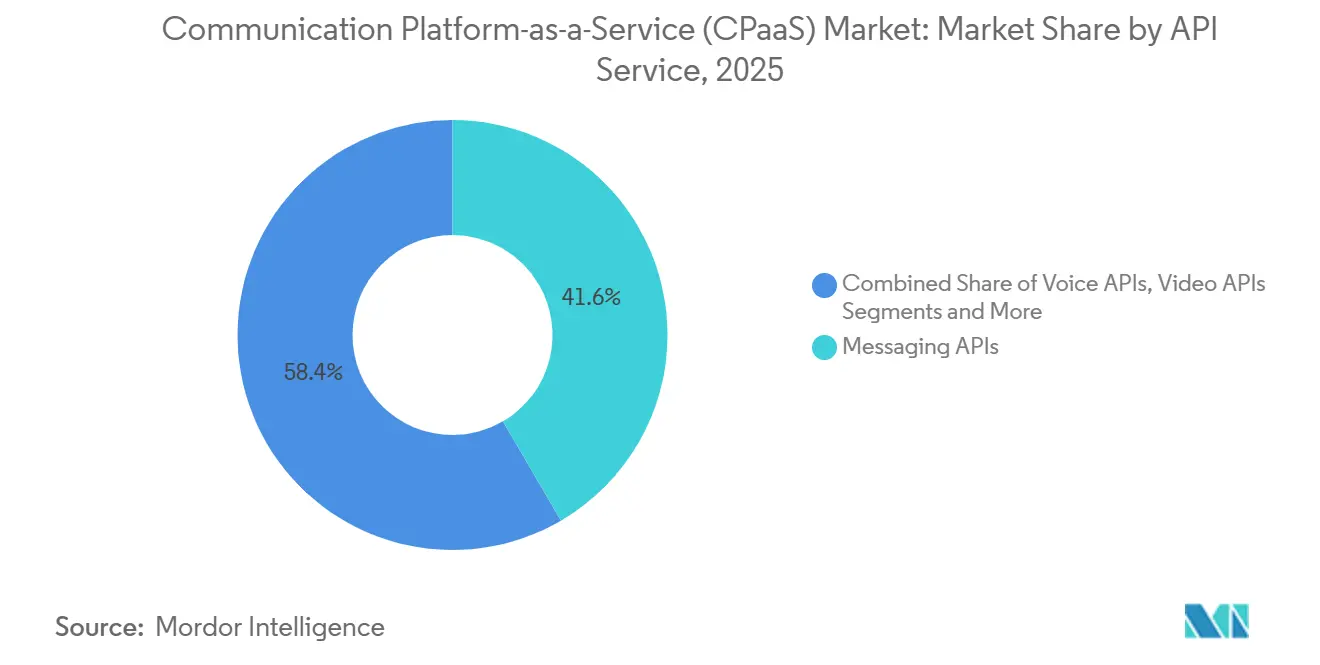

- メッセージングAPIは2025年のサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場規模の41.59%を占め、認証・セキュリティAPIは2031年にかけてCAGR 14.67%で前進しています。

- パブリッククラウドのデプロイメントは2025年のサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場規模の57.6%のシェアを保持し、ハイブリッドクラウド構成はCAGR 15.01%で最速の成長を示しています。

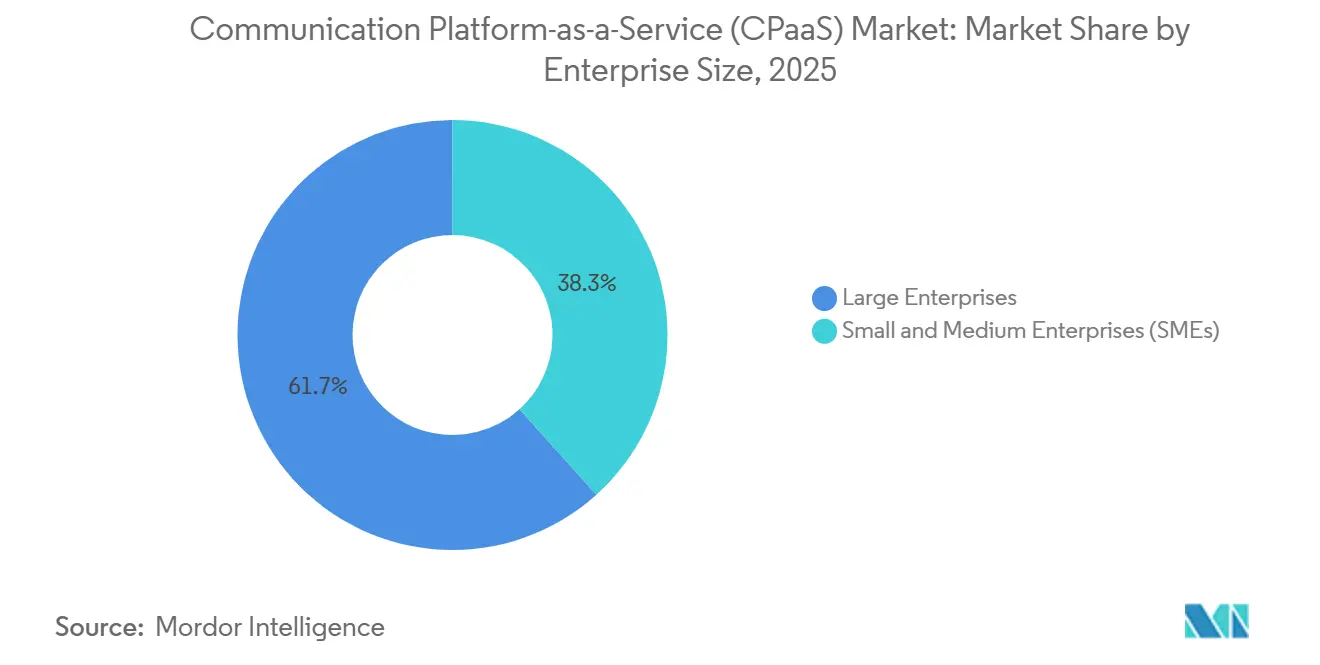

- 大企業は2025年収益の61.68%を占めましたが、中小企業(SME)セグメントは予測期間にわたってCAGR 15.78%で拡大すると予測されています。

- ITおよびテレコムは2025年に27.51%の収益シェアでリードし、ヘルスケアは2031年にかけてCAGR 15.22%で前進する最速成長の垂直市場です。

- 北アメリカは2025年収益の36.01%を獲得し、アジア太平洋は2031年にかけてCAGR 15.90%で加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サービスとしてのコミュニケーションプラットフォーム(CPaaS)グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OTTチャット中心のエンゲージメント | +2.8% | グローバル、アジア太平洋および欧州で強い | 中期(2〜4年) |

| ローコード・ノーコードCPaaSの構築 | +2.3% | 北アメリカおよび欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| PSD2主導のプログラマブルメッセージング | +1.6% | 欧州、中東・アフリカへ波及 | 短期(2年以内) |

| テレコ5G基盤のCPaaSイノベーション | +2.1% | 北アメリカ、欧州、アジア太平洋 | 長期(4年以上) |

| AI駆動の自動化とアナリティクス | +2.5% | グローバル、北アメリカおよび欧州が主導 | 中期(2〜4年) |

| IoTおよびエッジ統合ワークロード | +1.4% | アジア太平洋および北アメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTTチャット中心のエンゲージメント

WhatsApp Business APIだけで現在月間1,000億件以上のメッセージを処理しており、このスケールがMetaに2025年7月に会話ベースの価格設定を採用させました。[1]Meta Platforms、「2025年第2四半期決算」、investor.fb.com 企業は、各チャネルが固有の承認ワークフローとコンテンツルールを持つことから、WhatsApp、Telegram、LINE、WeChat、Viberとのターンキー統合を維持するプラットフォームに集まります。小売業者およびeコマース事業者はこれらの統合を活用して、注文確認、配送状況の更新、返品処理をチャットスレッド内で完全に自動化し、ウェブポータルへの依存度を削減しています。マルチOTTサポートを維持できないCPaaSベンダーは、コモディティ化されたSMS配信へと後退するリスクがあります。それでもなお、インドおよびブラジルのデータローカライゼーション規則により、プロバイダーは地域のホスティングノードを維持することを余儀なくされ、複雑さとコストが増大しています。

ローコード・ノーコードCPaaSの構築

Twilio StudioのようなビジュアルフローBuilder(構築ツール)は、非技術系スタッフが専任の開発者を必要とせず、数分で予約リマインダーコールや放棄カートキャンペーンを設計できるようにします。迅速なプロトタイピングは中小企業(SME)の販売サイクルを短縮し、大企業がエンジニアリング予算を割り当てる前にエンゲージメントのアイデアをパイロットできるようにします。例えばヘルスケアの事務スタッフは、ITの関与なしに診察後のSMSフォローアップを設定できます。オーケストレーションツールの民主化は参入障壁を下げることでサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場を拡大しており、特に小規模企業が深刻な開発者不足に直面している新興アジア太平洋地域で顕著です。米国における電話消費者保護法(TCPA)のようなスパム同意規則の遵守には依然としてガードレールが必要であるため、主要ベンダーはオプトイン管理をBuilderに組み込んでいます。[2]米国連邦通信委員会、「電話消費者保護法(TCPA)規則」、fcc.gov

AI駆動のCPaaS自動化とアナリティクス

人工知能モジュールは今やルーティング、センチメント分析、予測的アウトリーチを支えています。2025年初頭に発売されたTwilioのConversational Intelligenceは、チャットトランスクリプト内で直接解約リスクとアップセルの機会を浮き彫りにする事前学習済みモデルを提供し、企業が定量化できるコンバージョン向上へとつなげています。AIエンジンはまた、特定の顧客に対する最適な送信時間を予測し、CPaaSを受動的なサービスの配管から能動的な収益触媒へと押し上げています。欧州連合のAI法のような規制の枠組みが説明可能性とオプトアウトメカニズムを義務付けているため、学習データセットを文書化しモデルガバナンスダッシュボードを公開するプロバイダーがコンプライアンス上の優位性を持ちます。

テレコ5G基盤のCPaaSイノベーション

通信事業者はネットワークスライシングを活用して、ビデオ診察や拡張現実によるトラブルシューティング向けの超低遅延パスを提供しますが、これはオーバー・ザ・トップベンダーが地域のキャリア契約なしには複製が困難な機能です。Verizonの5G EdgeおよびDeutsche TelekomのMagentaBusiness CPaaSスイートは、プログラマブルチャネルとエンタープライズ契約をバンドルし、キャリアグレードのSLAを求める銀行およびヘルスケアなどの規制産業にアピールしています。スライシングが成熟するにつれて、物理インフラの所有が参入障壁となり、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場においてテレコ連携サービスへのシェアが傾斜していきます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国レベルのA2P SMSサーチャージ | -1.8% | インド、米国、欧州、ラテンアメリカで増加中 | 短期(2年以内) |

| 企業データレジデンシー義務 | -1.3% | 欧州、中国、インド、インドネシア、中東 | 中期(2〜4年) |

| 厳格化するアンチスパムおよび同意規制 | -0.9% | 米国、欧州、インド | 短期(2年以内) |

| メッセージング・APIセキュリティリスクの増大 | -1.1% | グローバル、高ボリューム市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国レベルのA2P SMSサーチャージ

インド、米国、および欧州の大部分の通信事業者は、企業向けSMSに1通当たり0.005〜0.02米ドルの手数料を課しており、大量トラフィックでは利益率が最大25パーセントポイント侵食されています。[3]インド電気通信規制庁、「分散型台帳技術(DLT)フレームワーク」、trai.gov.in インドのブロックチェーンベースのDLTプラットフォームや米国の10DLCフレームワークなどの登録システムは、すべてのテンプレートの事前承認を義務付けており、時間の敏感なアラートのオンボーディングサイクルを長引かせています。ベンダーは顧客をサーチャージが適用されないRCSやOTTチャネルへと誘導していますが、先進国市場以外での断片的な端末サポートが移行を遅らせています。

企業データレジデンシー義務

欧州連合、中国、インド、インドネシアの規制により、プロバイダーはメッセージングのメタデータおよびレコーディングを国内に保管することが義務付けられており、集中型クラウドと比較してインフラコストが20〜40%増加しています。マルチリージョンのフットプリントを確保できない中小ベンダーは買収されるか規制された管轄区域から撤退しており、ベンダー選択が狭まり、サービスとしてのコミュニケーションプラットフォーム(CPaaS)業界のイノベーションが潜在的に抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

CPaaSタイプ別:ピュアプレイの優位性がテレコの侵食に直面

ピュアプレイスペシャリストは2025年のサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場で42.44%の収益シェアを獲得しました。その成長は、迅速なリリースサイクル、統合されたAPI、およびグローバル展開を加速するキャリア非依存のルーティングに起因しています。ただし、テレコ主導のサービスはバンドルされたエンタープライズモビリティ契約とシグナリングパスのホップを排除する直接ネットワークアクセスに乗じて、CAGR 14.67%でセグメントの最速の前進を示しています(2031年まで)。

実際には、多国籍銀行はしばしばデュアルソーシングを採用し、オムニチャネルイノベーションのためにピュアプレイベンダーを使用し、国内境界内の遅延クリティカルな認証にはキャリア子会社を利用します。ハイパースケールクラウドは今やネイティブのメッセージングと音声を組み込んでおり、スイッチングコストをさらに低下させています。その結果、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場はハイブリッド消費へと傾斜しており、企業は独立系からのAPIリッチなイノベーションとモバイルネットワーク事業者からの規制対応ワークロード配信を混在させています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご利用いただけます

コミュニケーションチャネル別:RCSがSMSの覇権を崩す態勢

SMSおよび従来のA2Pトラフィックは、データ接続が不安定な場合でもすべての端末がテキストを受信できることから、2025年に39.21%のシェアを維持しました。[4]GSMA、「モバイルエコノミー アジア太平洋 2025」、gsma.com しかし、AppleのiOS 18が2024年にネイティブRCSサポートを追加したことで主要な採用障壁が取り除かれ、RCSの2031年までのCAGRが14.98%に押し上げられました。

小売業者は現在RCSメッセージ内に商品カルーセルとクイックリプライボタンを埋め込み、プレーンテキストSMSの3倍のタップスルー率を達成しています。早期に移行した企業は、顧客にスタンドアロンアプリのインストールを強制することなく、より豊かなエンゲージメント指標を獲得します。それでも、セキュリティに敏感な組織は口頭による同意が義務付けられる音声および自動音声応答(IVR)フローを維持しており、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場を支えるのが単一のメディアではなくチャネルポートフォリオであることを確認しています。

APIサービス別:詐欺蔓延の中で認証が急増

メッセージングAPIは2025年に41.59%の収益シェアを享受しており、その汎用性と低コストを反映しています。しかし、アカウント乗っ取り詐欺の増加が認証APIをこのセグメンテーション内で最速となるCAGR 14.67%で推進しています。銀行は高リスクイベント時にトークントラフィックを2倍にして、音声生体認証とSMSワンタイムパスワードフローを並行してレイヤー化しています。

ビデオ、音声、およびRCS APIは遅延、ジッタ管理、リアルタイムリスクスコアリングなどの不正防止機能強化において競争しています。認証スタックに不正アナリティクスを事前統合するプロバイダーはより高いユーザー当たり平均収益(ARPU)を正当化し、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場でのポジションを強化しています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご利用いただけます

デプロイメントモデル別:ハイブリッドアーキテクチャがクラウド経済性と主権制約を調和

パブリッククラウドノードは弾力的なスケールと従量課金制価格のおかげで2025年収益の57.6%を生み出しました。多国籍企業は、非センシティブなマーケティングトラフィックをグローバルクラウドに分割しつつ規制対象ワークロードを国内に保持するハイブリッドトポロジーへシフトしており、ハイブリッドデプロイメントは2031年にかけてCAGR 15.01%で推進されています。

ベンダーは20以上の管轄区域でデータセンターを運営することでこのパターンを維持していますが、その資本集約性が新規参入者の障壁を高めています。顧客にとって、ハイブリッドルーティングはコンプライアンスのガードレール内に留まりながらトータルコストを微調整できるアーキテクチャであり、10年を通じてサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場を支配する可能性が高いです。

企業規模別:ローコードプラットフォームが中小企業(SME)のアクセスを民主化

大企業は大規模なメッセージングボリュームとマルチイヤー契約を反映して2025年収益の61.68%を生み出しました。しかし中小企業(SME)はビジュアルBuilderがAPI習熟の障壁を排除するにつれてCAGR 15.78%で最速の上昇を記録しています。eコマースの販売者は月間50米ドル未満でWhatsApp注文更新を開始でき、売上増加に伴い利用量が拡大します。

垂直市場のニッチに合わせたテンプレートライブラリはさらに価値実現までの時間を短縮します。その結果、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場は二極化しており、プロダクト主導の成長が何千もの小規模顧客を従量課金ティアへと取り込む一方、アカウントチームはカスタムインテグレーションと99.99%のSLAを必要とするFortune 500の実装案件を獲得しようとしています。

エンドユーザー垂直市場別:ヘルスケアの遠隔医療が最速の拡大を牽引

IT・テレコム企業は2025年支出の27.51%を占めましたが、ヘルスケアは遠隔医療の償還が恒久化に向かうにつれてCAGR 15.22%(2031年まで)で垂直市場のピークとして成長しています。クリニックはビデオ診察と処方リマインダーを組み込み、予約不履行を減らし患者満足度の向上を図っています。

小売、BFSI(銀行・金融サービス・保険)、物流、および公共部門もCPaaSの採用を拡大していますが、ヘルスケアのペースに匹敵するものはありません。この広がりはサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場がソフトウェアの源流を超えてあらゆる消費者向けドメインへと多様化していることを示しています。

地域分析

北アメリカは深いクラウド浸透、濃密なスタートアップエコシステム、およびハイパースケーラーへの近接性により2025年収益の36.01%を占めました。この地域のバイヤーはAI駆動のアナリティクスとオムニチャネルオーケストレーションを優先しており、ベンダーの収益性を支えるプレミアムARPU(ユーザー当たり平均収益)へとつながっています。

アジア太平洋は成長エンジンであり、インド、中国、東南アジアのスマートフォンファースト経済がデスクトップウェブを飛び越えてモバイルエンゲージメントへと進むにつれて、2031年にかけてCAGR 15.90%で急成長すると予測されています。インドのUnified Payments Interface(統合決済インターフェース)は2025年末までに月間114億件のトランザクションを処理し、それぞれがリアルタイムアラートを発生させて国内CPaaSプラットフォームのベーストラフィックを膨らませています。

欧州はPSD2認証に支えられた堅固なベースの受注フローを維持していますが、最初のコンプライアンス波が一巡した後は成長が鈍化しています。南アメリカ、中東・アフリカは絶対収益では遅れていますが、サウジアラビアとアラブ首長国連邦は公共部門のデジタル化により加速しています。アフリカではカバレッジのギャップから現状SMSが優勢であり、サービスとしてのコミュニケーションプラットフォーム(CPaaS)市場においてレガシーチャネルの収益基盤を維持しています。

競争環境

上位5社のベンダーは2025年に合計収益の約45%を保持しており、中程度の断片化を示しています。ピュアプレイ企業のTwilio、Vonage、Sinch、Infobip、MessageBirdはチャネルの幅と開発者体験で競い合い、毎週APIのアップグレードをリリースしています。VerizonやAT&Tなどのテレコ系列はCPaaSをコネクティビティとバンドルし、スタンドアロンベンダーより1メッセージ当たりのコストで優位に立ち、既存の請求関係を活用しています。

統合は続いており、Sinchは2025年にPathwireを19億米ドルで買収してメールAPIを追加し、Bandwidthはカバレッジを拡大するためにVoxboneの番号インベントリを取得しました。PlivoやTelnyx などの小規模な挑戦者は、透明性の高いセグメント別価格と手厚いサポートで差別化を図っています。

ハイパースケーラーの存在感も大きく、AWS Chime SDKおよびAzure Communication Servicesにより企業の開発者は使い慣れたクラウドコンソールを離れることなくメッセージングを追加できます。コンプライアンス認証(ISO 27001、SOC 2、HIPAA BAA)を積み重ねるベンダーは規制の厳しい垂直市場でプレミアム価格を維持し、巨大企業の参入にもかかわらずサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場でのシェアを守っています。

サービスとしてのコミュニケーションプラットフォーム(CPaaS)業界リーダー

Twilio Inc.

Vonage Holdings Corp

MessageBird BV

Plivo Inc.

Sinch AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Twilioは、SMS、WhatsApp、音声、メールを単一のタイムラインに統合した統合エージェントデスクトップ「Flex Conversations」のグローバル提供を開始し、平均処理時間を最大20%短縮しました。

- 2025年12月:Sinchは19億米ドルのPathwire買収を完了し、メールAPIおよび統合クロスチャネルアナリティクスを追加しました。

- 2025年11月:VonageはGoogle Cloudと提携し、GmailおよびCalendar内にCPaaSトリガーを埋め込み、Workspaceクライアントの採用を促進しました。

- 2025年9月:Infobipはジャカルタにデータセンターをオープンし、インドネシアのデータローカライゼーション義務を満たすとともに多国籍展開をサポートしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、コミュニケーション・プラットフォーム・アズ・ア・サービス市場を、サードパーティのソフトウェアが顧客や従業員との対話のために組み込むことができるオープンAPIやSDKを通じて、リアルタイムの音声、ビデオ、SMS、リッチ・コミュニケーション・サービス、電子メール、プッシュ、検証機能を公開するあらゆるクラウドベースのプラットフォームと定義している。

除外範囲:純粋なコンタクトセンター・スイート、オンプレミスPBXハードウェア、およびスタンドアロンのユニファイド・コミュニケーション・サービス(Unified-Communications-as-a-Service)バンドルはカウントされない。

セグメンテーションの概要

- CPaaSタイプ別

- ピュアプレイCPaaS

- エンタープライズグレードCPaaS

- テレコ主導のCPaaS

- サービスプロバイダーベースのCPaaS

- ハイブリッドCPaaS

- コミュニケーションチャネル別

- SMSおよびA2Pメッセージング

- 音声および自動音声応答(IVR)

- ビデオおよびWebRTC

- メール

- プッシュ通知およびアプリ内通知

- リッチコミュニケーションサービス(RCS)メッセージング

- APIサービス別

- メッセージングAPI

- 音声API

- ビデオAPI

- 認証・セキュリティAPI

- リッチコミュニケーションサービス(RCS)API

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー垂直市場別

- ITおよびテレコム

- BFSI(銀行・金融サービス・保険)

- 小売・eコマース

- ヘルスケア

- 旅行・ホスピタリティ

- 物流・輸送

- 政府・公共部門

- 教育

- その他のエンドユーザー垂直市場

- 地域別

- 北アメリカ

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北アメリカ

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域のCPaaSアーキテクト、通信規制当局、企業IT責任者、地域通信事業者パートナーへのインタビューにより、トラフィック量の想定、価格帯、今後の規制のトリガーを検証した。アプリケーション開発者を対象とした短時間の調査では、導入のハードル、APIの好み、予算シフトの予定をさらに検証した。

デスクリサーチ

モルドールのアナリストは、まず幅広いデスクワークを行う。ITU、GSMAインテリジェンス、FCCなどの公共データセットからトラフィック、ナンバリング、5G加入者のベースラインを入手し、OECDデジタル経済ダッシュボードや国連Comtradeから企業のクラウド支出や国境を越えたSMSの流れを把握する。また、OECDデジタル経済ダッシュボードやUN Comradeは、企業のクラウド支出やクロスボーダーSMSフローを測定するのに役立つ。

競争力のあるシェアと資金調達のシグナルを精緻化するために、D&B Hooversのような有料データベースを収益分配のために利用し、Dow Jones Factivaのような有料データベースをグローバル・ディール追跡のために利用する。ここに挙げた情報源は例示であり、その他にも多くのオープンおよび有料の文献がエビデンスベースを支えている。

マーケット・サイジングと予測

このモデルでは、まずトップダウンで、国内のA2P SMSと音声通話の終端処理量、スマートフォンのインストールベース、企業向けSaaSの支出を、対応可能な需要プールに変換し、APIの価格帯をサンプリングする。サプライヤーのロールアップとチャネルのチェックは、異常を和らげる選択的なボトムアップのアンカーとして機能する。主要な変数には、メッセージごとの価格設定、5Gサブスクリプションの成長、OTTメッセージングの普及率、平均月間アクティブ開発者、地域のクラウド支出が含まれる。多変量回帰予測では、これらのドライバーを2030年まで予測し、シナリオ分析では突発的な規制や価格設定のショックを調整する。詳細なトラフィックデータのギャップは、専門家によるストレステストの前に、通信事業者が報告した成長率や開発者プラットフォームの開示によって埋められる。

データ検証と更新サイクル

モデルの出力は、外部指標との差異チェック、シニア・アナリストのサインオフ、そして公表前のラストワンマイル・リフレッシュという3層のレビューを通過する。データセットは毎年再構築され、中間更新は大規模なM&A、価格法改正、トラフィックの急増がトリガーとなる。

モルドールのCPaaSベースラインが信頼に値する理由

各社が独自のサービスバスケット、地理的フィルター、リフレッシュリズムを選択しているため、公表されている数字が異なることが多い。モルドール・インテリジェンスでは、前提条件を明確にし、スコープを一定に保ち、インプットを毎年見直すことで、他社との差別化を図っている。

ギャップの主な要因は、メッセージングAPIのみをカウントするか、ホールセール・キャリアのトラフィックをバンドルするか、積極的な価格圧縮カーブを適用するか、などである。通貨換算のタイミングやデータ更新のタイミングは、さらにスプレッドを広げている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1987億米ドル(2025年) | モルドール・インテリジェンス | - |

| 163.4億米ドル(2024年) | グローバル・コンサルタンシーA | メッセージング・ファーストのスコープ、ボイス&ビデオAPIは除外 |

| 90億米ドル(2024年) | 業界団体B | 従量課金のトラフィックのみをカウント、プラットフォーム料金は無視 |

| 19.50億米ドル(2024年) | 業界誌C | 電話会社ホールセールとCPaaSをブレンドし、ベースを膨らませる |

この比較から、スコープ、変数、リフレッシュ・ケイデンスを揃えることで、バランスの取れたベースラインが、意思決定者に信頼できる、明確な戦略の出発点を与えることがわかる。

レポートで回答される主要な質問

2031年までにサービスとしてのコミュニケーションプラットフォーム(CPaaS)市場はどの程度の規模になりますか?

2031年までに410億5,000万米ドルに達すると予測されており、CAGR 14.05%で拡大します。

CPaaSポートフォリオ内で最も成長が速いチャネルはどれですか?

リッチコミュニケーションサービス(RCS)はAppleがiOS 18でネイティブサポートを有効化した後、CAGR 14.98%で上昇すると予測されています。

なぜ中小企業(SME)は大企業よりも速くCPaaSを採用しているのですか?

ローコードBuilderにより非技術系スタッフが数分でメッセージングフローを展開でき、初期コストを下げて投資回収を加速します。

5GはCPaaSの進化においてどのような役割を果たしていますか?

ネットワークスライシングにより通信事業者はリアルタイムビデオおよびAR(拡張現実)サポート向けに品質保証されたレーンを提供でき、テレコ主導のCPaaS成長を後押しします。

どの垂直市場が最も高い将来の採用率を示していますか?

ヘルスケアがCAGR 15.22%でリードしており、遠隔医療がビデオ診察と処方リマインダーを患者ジャーニーに組み込んでいます。

最終更新日: