アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

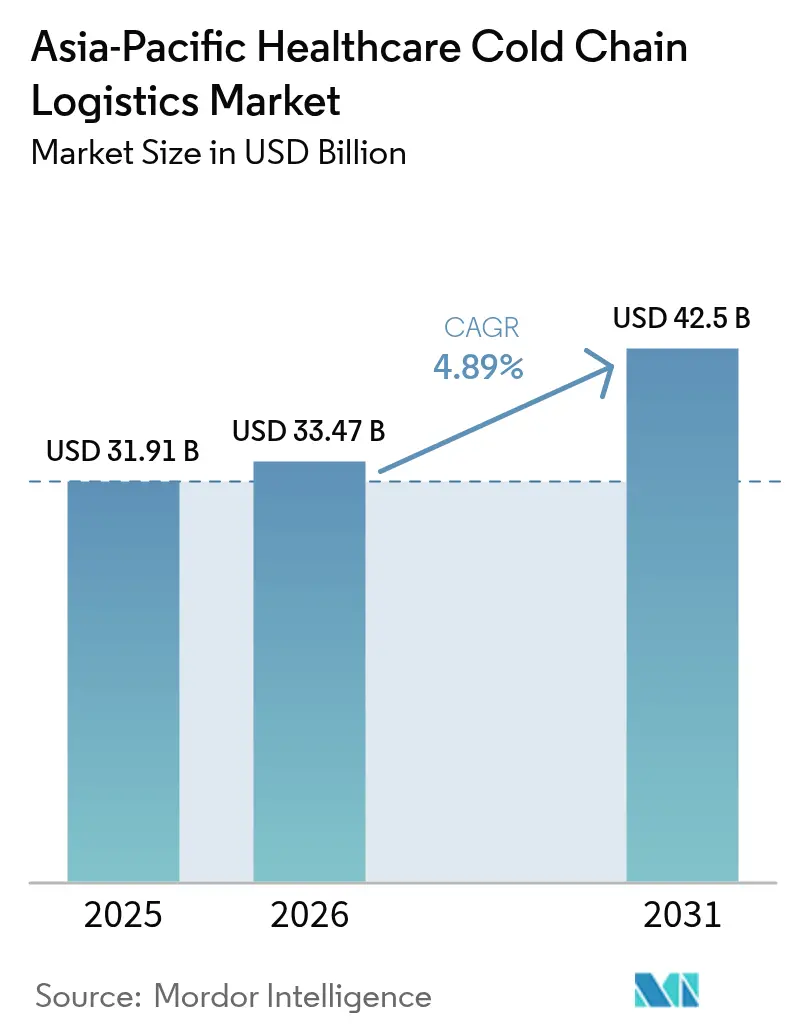

| 基準年の市場規模 (2025) | 31.91 十億米ドル |

| 市場規模 (2026) | 33.47 十億米ドル |

| 市場規模 (2031) | 42.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場分析

アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模は、2025年の319億1,000万米ドルから2026年には334億7,000万米ドルへと成長し、2026年〜2031年の4.89% CAGRで2031年には425億米ドルに達すると予測されています。

需要の増加は、バイオ医薬品の拡大、パンデミック後のワクチン普及、および政府主導のサプライチェーン強靭化プログラムに起因しています。細胞・遺伝子治療における治療複雑性の高まり、継続的なGLP-1医薬品ブーム、およびより厳格な優良流通基準(GDP)規制は、輸送モード全体で供給能力を逼迫させ、価格を高水準に維持し続けると見込まれます。ステークホルダーはまた、温度逸脱を低減するAI対応レーンリスクモデリングを活用し、一方で主権的な健康安全保障アジェンダが中国、インド、および東南アジアにおけるインフラ支出を加速させています。

主要レポートのポイント

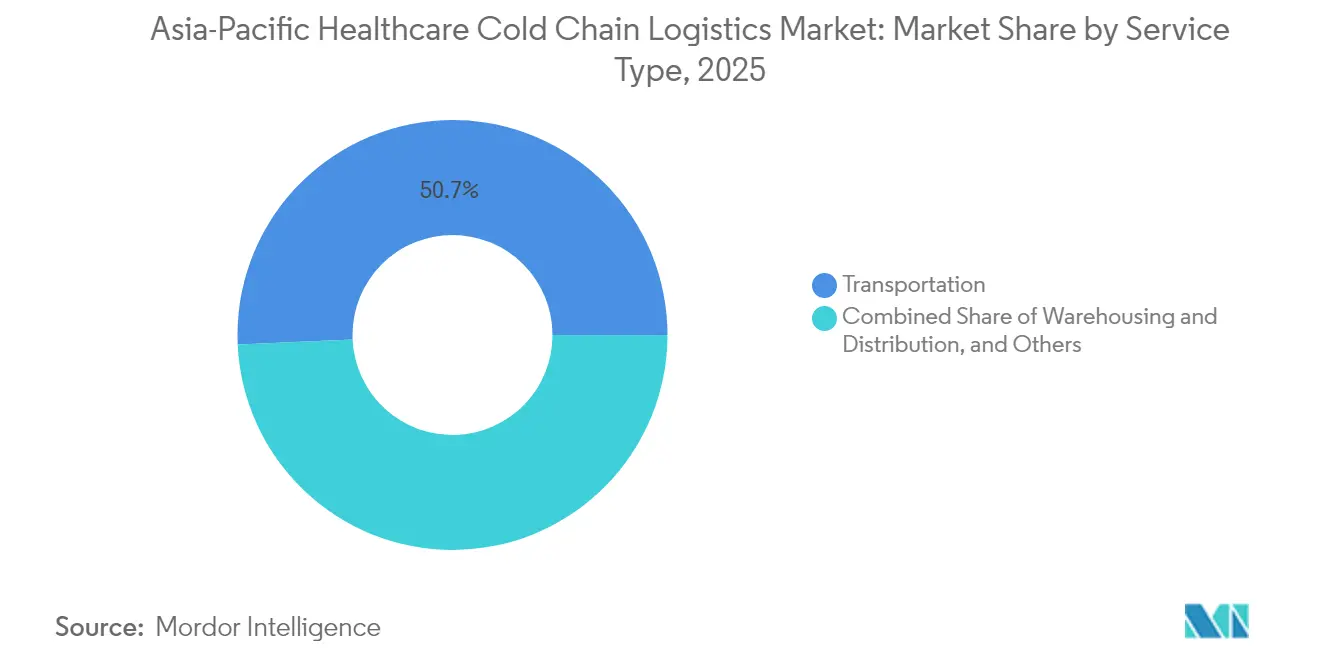

- サービス別では、輸送が2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場シェアの50.70%を占め、付加価値サービスは2031年までに最速の4.95% CAGRを記録すると予測されています。

- 温度タイプ別では、チルド保管が2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模の40.60%を支配しており、ディープフローズンおよび超低温ソリューションは2031年まで4.12% CAGRで拡大すると予測されています。

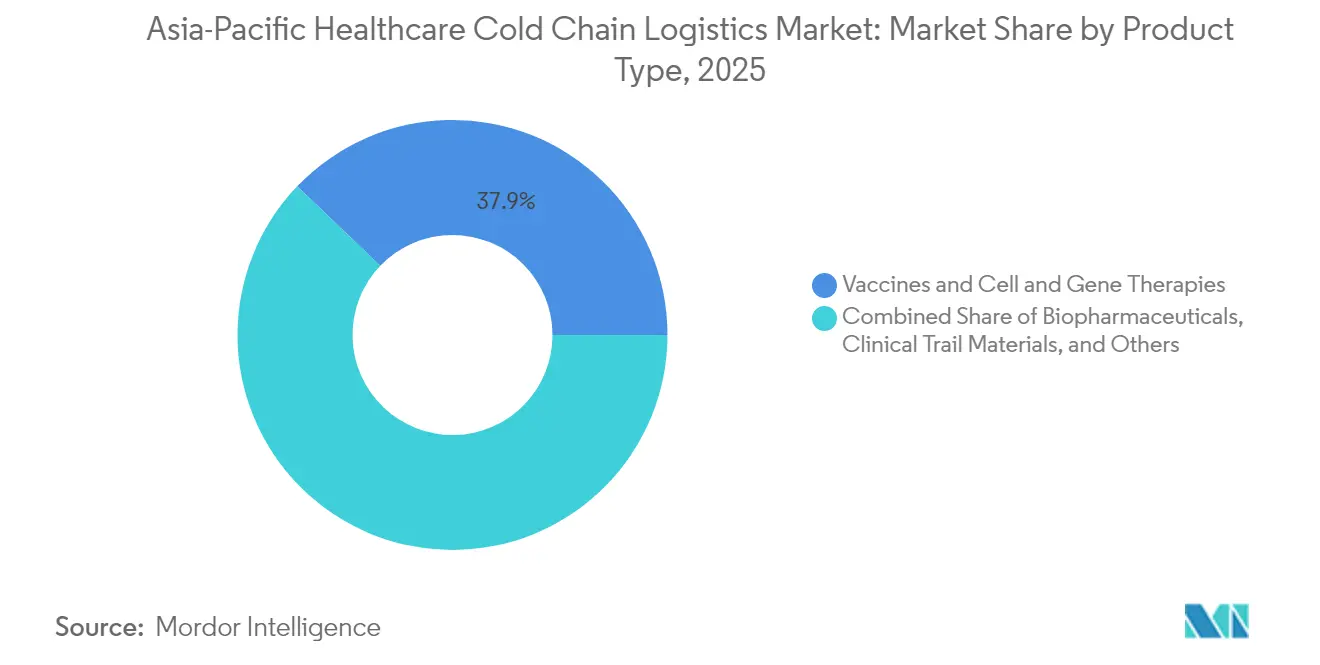

- 製品別では、ワクチンと細胞・遺伝子治療薬を合わせた2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場シェアは37.85%となり、細胞・遺伝子治療薬単体では2026年〜2031年の間に5.62% CAGRで成長する見込みです。

- 地域別では、中国が2025年に支配的な38.70%のシェアを占め、インドは2031年までに最速の5.99% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| COVID-19後の強力なワクチン免疫プログラム | +0.8% | インド、インドネシア、フィリピンに集中するグローバルAPAC | 中期(2〜4年) |

| バイオ医薬品・細胞/遺伝子治療薬パイプラインの加速 | +0.9% | 日本、韓国、シンガポール、オーストラリアがコア市場 | 長期(4年以上) |

| GDP準拠流通に関する政府義務付け | +0.6% | 中国、インド、タイにおける規制主導の採用 | 中期(2〜4年) |

| GDP認定医薬品ハブの拡大 | +0.5% | シンガポール、マレーシア、ベトナムの新興ハブ | 長期(4年以上) |

| 輸送品質確保のためのAI対応レーンリスクモデリング | +0.4% | 中国、日本、韓国のテクノロジーリーダー | 短期(2年以内) |

| 2〜8°Cの物流を必要とする急速なGLP-1医薬品ブーム | +0.7% | プレミアム市場が先行採用するグローバルAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID-19後の強力なワクチン免疫プログラム

パンデミック対応ワクチン向けに構築されたコールドチェーンインフラが、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場全体で通常の医薬品向けに転用されています。インドはバイオエコノミーの拡大の中、2025年のワクチン収益として170億米ドルを目標とし、新たなバイアル取扱いハブ、GDP認定クロスドック、および大規模充填・仕上げラインによって支援されています[1]「DTIがより効率的な物流・サプライチェーンを推進」、クリス・クリスムンド、pna.gov.ph。フィリピンのクラーク・フリーポートゾーンは10億米ドルを超える物流資本を誘致し、定期予防接種プログラムおよび将来のアウトブレーク対応に向けたデュアルユース型冷凍庫容量を提供しています[2]「マルコス大統領、新しいマースク大型施設がフィリピンの物流システムを強化すると言明」、ダリル・エスゲラ、pna.gov.ph。DHLのグローバル20億ユーロ(22億米ドル)ヘルスケアプログラムはアジア太平洋地域に25%を配分しており、持続的なバイオ医薬品フローに対する企業としての確信を示しています。これらの投資は、予測的温度監視、レーン資格認定、および冗長性を確保し、ワクチン、インスリン、および特殊注射剤に対するサービス信頼性を支えています。一方、各国政府は長期調達契約を締結し、需要量を安定させてネットワーク密度を高めています。

バイオ医薬品・細胞/遺伝子治療薬パイプラインの加速

日本は2025年に43の新薬を承認し、そのうち複数が−20°C以下の保管を必要とする遺伝子治療薬であり、港湾隣接倉庫および速達便デポにおける専門的な能力増強を促しています。韓国のKoBIA(韓国バイオ医薬品協会)は仁川近郊に輸出対応型バイオ医薬品クラスターを支援し、GMP製造とGDP準拠流通回廊を組み合わせています。シンガポールの臨床試験エコシステムは、自家CAR-T細胞の当日「ホワイトグローブ」輸送に依存しており、プロバイダーに対して極低温デュワー瓶、データロガー、およびチェーン・オブ・アイデンティティ・ブロックチェーンタグの統合を促しています。オーストラリアはアジアの医薬品ハブに近い地理的優位性を活かし、時間的制約のある長距離バイオ医薬品貨物をシドニーおよびメルボルン経由で再ルーティングし、時間的制約のあるラストマイル配送を行っています。これらの変化は総じて、超低温パレット、受動的PCM包装、および認定済みドライシッパー車両への需要を高め、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場を強化しています。

GDP準拠流通に関する政府義務付け

規制当局は温度逸脱および偽造リスクを抑制するため監督を強化しており、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場における競争力学を再形成しています。中国の改訂GDPコードは車両の改修、倉庫マッピング、およびデジタル監査証跡を義務付け、中小3PL事業者間の再編を促しています。タイはPIC/S基準と整合し、バンコクを拠点とする医薬品ハブへの多国籍投資を触媒しています。インドは輸出インセンティブをGDP準拠の文書化と連動させ、物流パートナーをISO 23412認証およびリアルタイムIoTテレメトリーへと誘導しています。これらの義務付けは参入障壁を高める一方で、多温度車両、冗長電源、および24時間365日のコントロールタワー可視性への資本支出を吸収できる既存事業者にマージン向上の機会を提供しています。

輸送品質確保のためのAI対応レーンリスクモデリング

プラットフォームプロバイダーはAIを活用して、通関遅延、エプロン滞留、マイクロ気候変動などルート固有のリスクを予測し、損傷および保険請求を削減しています。中国のインテグレーターは越境レーンのデジタルツインを展開し、日本のフォワーダーは倉庫管理システムに機械学習エンジンを実装してピックサイクルのタイミングを最適化しています。韓国は冷蔵トラックにエッジコンピューティングゲートウェイを搭載し、故障前にコンプレッサーの異常を検知して予防保全を可能にしています。早期採用者は温度逸脱が15〜20%削減されたと報告しており、これによりサービスレベルの達成度が向上し、バイオテックの荷主から優先されています。この技術トレンドはパフォーマンスの格差を縮小し、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場全体での入札プロセスにおける評価の新たな基準を設定しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ASEAN における GDP 資格保有冷蔵トラック運転手の不足 | -0.4% | インドネシア、タイ、フィリピン、ベトナム | 短期(2年以内) |

| 島嶼国における高い島間輸送コスト | -0.3% | インドネシア、フィリピンへの主要な影響 | 中期(2〜4年) |

| 中国のフルオロカーボン段階的廃止による設備投資増加 | -0.3% | 中国国内、地域サプライヤーへの波及 | 長期(4年以上) |

| コスト増大を招くバイアルレベルの電子系譜(e-pedigree)コンプライアンス | -0.2% | プレミアム市場が採用を先導するグローバルAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ASEANにおけるGDP資格保有冷蔵トラック運転手の不足

インドネシアとタイは舗装道路延長を拡大しながらも、GDP訓練を受けた人員をトレーラーに配置することに苦労しており、ワクチンのピークシーズンにおける能力を制約するスキルギャップを生み出しています。認定コースでは温度マッピング、データロガー取り扱い、逸脱報告に関するSOPの習得が求められ、ドライバントラック輸送と比較してオンボーディング期間が長くなっています。フィリピン市場は、クラーク・フリーポートが最新鋭のドックを追加しているにもかかわらず同様の課題を抱えており、高賃金がドライバーをeコマース業界へと引き付け、医薬品向けのドライバーが不足しています。物流企業は加速訓練、テレマティクス対応のドライバーコーチング、および定着奨励金に投資していますが、短期的な逼迫は続いており、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場のポテンシャルを低下させています。

島嶼国における高い島間輸送コスト

ジャカルタからマナドへの2〜8°Cパレットの輸送は、フィーダー船の積み替え、冷蔵プラグの不足、および限られたバックホールにより、同様の大陸内レーンより40%高コストになる場合があります。フィリピンも同様の障壁に直面しており、複数区間のはしけ・トラック輸送チェーンが温度管理医薬品の到着コストを引き上げています。各国政府は港湾整備とカボタージュ改革を約束していますが、スケジュールは延びており、医薬品輸入業者は割高な航空輸送に依存したままです。物流費の増大は中小ジェネリック企業を圧迫し、公共部門の入札予算を複雑にし、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場の周辺地域における成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が支配的な中、付加価値サービスが成長

輸送は2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場シェアの50.70%を占め、35,000キロメートルに及ぶ海上・陸上国境における道路、航空、海上、鉄道輸送の不可欠性を反映しています。航空貨物は時間的制約のあるバイオ医薬品において首位を維持しており、大韓航空単独でも世界の温度管理航空貨物輸送能力の6%を保有しています。海上物流は中国またはインドの工場からASEAN購買者へ向けるバルクワクチンおよび点滴ソリューションに対応し、中国の急成長する高速鉄道回廊は24時間国内医薬品輸送を支援しています。倉庫保管・流通は長距離ノードを支えていますが、付加価値サービス(温度認定包装、規制書類作成、コントロールタワー分析)は4.95% CAGRで上回るペースで成長し、荷主が非中核的なコンプライアンス業務をアウトソーシングするにつれシェアを獲得すると予測されています。

プロバイダーの差別化は、マルチモーダルオーケストレーション、GDPオペックス規律、およびテクノロジー対応の可視性に依存しています。UPSは2024年にシンガポールとオーストラリアにわたり22,000平方メートルのコールドチェーン容量を拡大し、事前調整済み小包パックのオンサイトラボを組み込みました。DHLはレーンリスクダッシュボードをmySupplyChainポータルに統合し、予測ETAおよび逸脱アラートを提供しています。スタートアップ企業は受動・能動タグデータを統合するSaaSオーバーレイを提供し、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場全体でますます求められるリアルタイム介入を可能にするサービス層を実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

温度タイプ別:チルド保管がリードし超低温が拡大

0〜5°Cのチルドソリューションは2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模の40.60%を占め、狭い2〜8°C範囲を必要とするワクチン、インスリン、およびGLP-1アゴニストの優位性によって牽引されました。−18〜0°Cの冷凍製品は従来型バイオ医薬品に引き続き対応していますが、−20°C以下の超低温サブセグメントは細胞・遺伝子治療薬の臨床試験量に推進され、2031年まで活発な4.12% CAGRを記録しています。クライオポート社のドライシッパー技術は−150°Cを10日間維持し、患者固有の用量を輸送するCAR-T スポンサーの間で広く採用されています。

施設のアップグレードは、バッチ変動に対応するための冗長電源、低地球温暖化係数(GWP)冷媒、およびモジュール式急速冷凍庫に焦点を当てています。中国の冷媒段階的廃止は設備投資を増大させていますが、エネルギー消費強度が低くESG目標と整合するR32およびCO2超臨界システムの採用を加速させています。アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場全体で、プロバイダーは設備投資効率と厳格なマッピングのバランスを取りながら、棚寿命の完全性を維持するスマートコンプレッサー分析および高速デフロストサイクルに関してOEMとのパートナーシップを推進しています。

製品別:ワクチンがリードしつつ細胞・遺伝子治療薬が急成長

ワクチンと細胞・遺伝子治療薬を合わせて2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場シェアの37.85%を占め、残余的な免疫接種の継続と個別化医療の台頭を反映しています。そのうち細胞・遺伝子治療薬単体では最高5.62% CAGRが見込まれ、認定済み極低温包装、GPSセンサー、およびチェーン・オブ・アイデンティティプロトコルが必要とされています。モノクローナル抗体およびバイオシミラーを含むバイオ医薬品は、2030年まで続くバイオシミラー上市を引き起こす特許崖の動態に支えられ、絶対収益規模で最大のシェアを維持しています。

臨床試験材料は、アジア太平洋地域サイトで進行中の2,500件のフェーズIII試験を背景に成長しており、それぞれが比較薬、プラセボ返却、およびデポ管理を必要としています。診断試薬はCOVID-19時代に拡張されたチルドネットワークを活用し、血液製剤はヘモビジランス規則へのコンプライアンスを必要として専門断熱トートを牽引しています。総じて、製品の多様化がレーンの複雑性を高め、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場における統合型4PLオーケストレーションへの需要を喚起しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が成長を牽引し、バイオテクが加速

病院と小売薬局は合わせて2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模の28.60%を占め、温度管理医薬品の主要な調剤拠点となっています。外来点滴が三次医療機関を超えて郊外クリニックにまで広がるにつれ、このグループのコールドストレージのフットプリントは拡大しています。しかし、バイオテクおよびバイオシミラーメーカーは、時間的制約のある輸出レーンおよび臨床検体の返送物流に対するアウトソーシングニーズの急増を背景に、最速5.03% CAGRを記録すると予測されています。インドは現在800社を超えるバイオテク企業を擁し、デリー〜ムンバイ回廊沿いの認定包装および通関保税冷凍庫を必要としています。

流通業者・卸売業者は断片化されたASEANチャネル全体でボリュームを獲得するために統合し、GDP準拠のためにRFID対応のFIFOピッキングを採用しています。医薬品メーカーは高マージンのブロックバスターバイオ医薬品向けに専用の自社フリートを維持していますが、遠隔島嶼の最終市場向けラストマイルカバレッジについては彼らでさえ3PLパートナーに頼っています。このエンドユーザープロファイルの多様性が、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場におけるサービスカスタマイズを一層深化させています。

地域分析

中国は2025年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場シェアの38.70%を占め、比類なき製造規模と、15,000社の認可医薬品キャリア間の統合を促すGDP規制の執行を反映しています。国内プロバイダーは人件費上昇を相殺するためにAI対応ルート最適化とAGV(無人搬送車)対応倉庫を採用する一方、2025年に2倍以上に上昇したR32冷媒価格はよりグリーンなカスケードシステムへの採用を促進しています。電子系譜シリアライゼーションの義務化はトレーサビリティを向上させ、後にASEAN諸国が模倣するベンチマークを設定しています。

インドは2031年までに地域最速の5.99% CAGRを達成する見込みであり、3,000億米ドルに達すると予測されるバイオエコノミー(そのうちワクチン単体で2025年収益170億米ドルを目標)に支えられています。生産連動型インセンティブがハイデラバード、アフマダーバード、プネ近郊の新たな充填・仕上げラインおよび関連GDPウェアハウスへの資本を誘導しています。米国のバイオセキュア法は、バイオ医薬品のアウトソーシングを中国企業からインドのCDMO(医薬品受託製造機関)へと転換させ、冗長なラストマイル監視を備えた輸出グレードの極低温物流回廊を必要としています。

日本、韓国、オーストラリアは合わせてアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模の4分の1を占めています。日本の2025年における43品目の新薬承認には4品目の遺伝子治療薬が含まれており、成田・関西空港における極低温設備の建設を触媒しています。韓国のKoBIA(韓国バイオ医薬品協会)は、CAR-Tのスケールアップに向けてソウル、仁川、釜山を多温度鉄道輸送車で結ぶ国家「バイオコールドチェーンベルト」を策定しています。オーストラリアは米国西海岸とアジアのサプライチェーンとのタイムゾーン重複を活かし、シドニーを24時間対応の医薬品専用エアサイドクーラーを備えたトランシップメントハブとして位置づけています。

東南アジア市場は活力をもたらしつつも複雑性を加えています。シンガポールのチャンギ医薬品回廊はCEIV医薬品再認証を達成し、地域クロスドックを誘致している一方、ベトナムはワクチン輸入プログラムを支えるためGDP採用を加速させています。インドネシアとフィリピンにおける島嶼的制約は単位当たりのコールドチェーンコストを最大40%引き上げており、ジャカルタとカランバの地域統合ハブへの物流戦略を誘導しています。政府の港湾・道路投資は徐々にこのギャップを縮小させるものの、2030年までのアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場全体にわたるコスト逆風を部分的にしか緩和しないでしょう。

規制環境

アジア太平洋のヘルスケアコールドチェーン物流市場全体で、GDP/GSP準拠に関する規制が強化されつつあり、それと並行してデジタルトレーサビリティと機器性能適格性評価への取り組みが進んでいる。中国では2025年に施行された国家標準、すなわちGB/T 34399-2025(温度管理施設の性能適格性評価)およびGB/T 46204-2025(コールドチェーントレーサビリティ管理)が、コールドルーム、車両、モニタリング記録に対する監査対応可能な検証を強化しており、輸送業者や倉庫事業者への期待値を高めている。

ASEANでは、ASEAN医薬品規制政策(APRP)や関連する技術要件などのASEAN枠組みの下で規制の整合が続いているが、実際の運用は国ごとに異なる。ベトナムはワクチンおよび生物学的製剤の保管に関するGSP/GDP要件を改正するCircular 11/2025/TT-BYTを発布し、マレーシアのNPRAは2025年4月に生物学的製剤ロットリリースに関するガイダンス文書を更新し、国際コールドチェーン輸送用カートンまたはパレットに対する電子データロギングモニターを義務付けた。これにより、国境を越える輸送全体でデジタル温度証跡の採用が加速している。

バリューチェーン分析

バリューチェーンは、バイオ医薬品およびワクチン製造、適格性評価済みの包装・コンディショニング、GDP準拠の一次輸送(道路、航空、海上、鉄道)、空港・港湾隣接のコールドストレージ、そして病院、薬局、臨床施設へのラストマイル配送を網羅する。上流のインプットには、検証済み出荷容器、相変化材料、データロガー/IoTテレメトリー、先端治療薬向けの特殊な超低温ソリューションが含まれる。下流サービスでは、荷主がコンプライアンス業務を外部委託するにつれ、文書管理、ロット単位のトレーサビリティ、逸脱管理をまとめて提供する傾向が強まっている。

ゲートウェイと認証済みノードが、地域ネットワークの組織化の層になりつつある。クアラルンプール国際空港は2025年8月に二重認証(IATA CEIV PharmaおよびAir GxP)を取得したコールドチェーン施設を追加し、シンガポールとオーストラリアもGDPグレードの容量追加を引き続き呼び込んでいる。政府プログラムも地域内の自律性を高めるインセンティブを通じて物流の流れを形作っており、2025年12月には台湾の行政院がコールドチェーンインフラのアップグレードを含む4年間240億台湾ドル規模の医薬品サプライチェーンプロジェクトを承認した。チェーン全体において、中国のGB/T 46204-2025トレーサビリティ要件は、事業者と荷主を標準化されたデジタルデータ取得・照会へと押し進めており、製造業者、3PL、流通業者間のシステム統合の必要性を高めている。

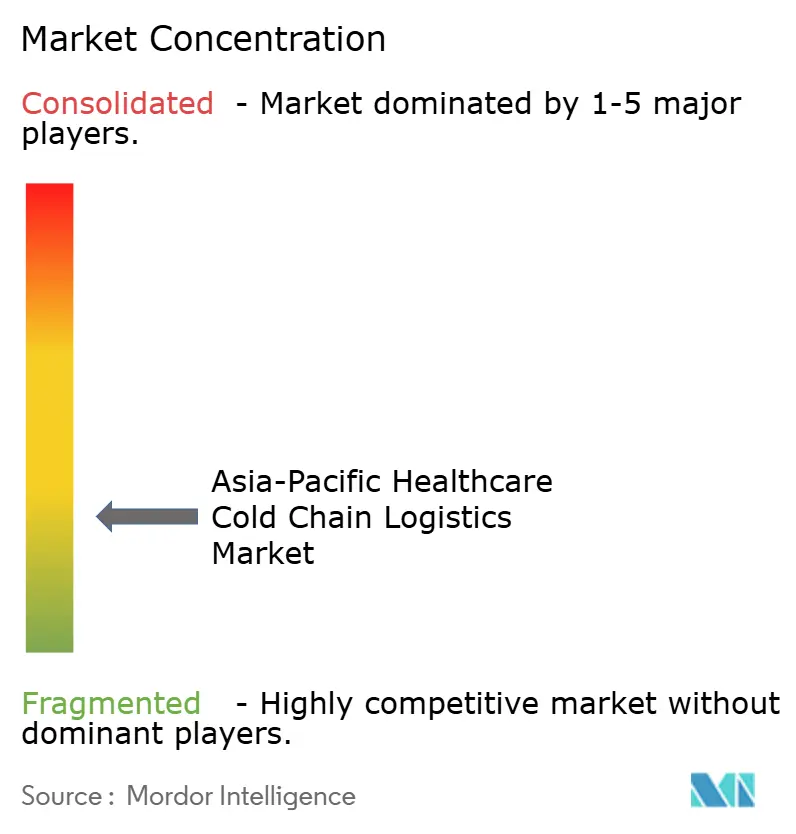

競争環境

グローバル大手と機敏な地域専門企業が競い合う中、競争は適度に分散した状態を維持しています。DHL、UPS、フェデックスは広大なネットワークを持ちますが、SF Express、Yusen、Kerry Logisticsなどの国内チャンピオンは国内通関の精通度と短納期のフリート再展開において優位性を持っています。DHLは2030年までに世界規模のヘルスケア物流に20億ユーロ(22億米ドル)を投資し、そのうちの4分の1をアジア太平洋地域の新たなGDPハブ、マルチモーダルコネクター、および内蔵型コントロールタワーに充当する計画を立てています。UPSはシンガポールとシドニーへの拡張を、+2°C〜+8°Cおよび+15°C〜+25°Cゾーンを一つ屋根の下に提供するハイデラバードのクロスドックで補完し、南アジアへのレーン密度を向上させています[3]「航空貨物ニュース2025年第05週」、エクストランス・グローバル、extransglobal.com。

買収は垂直統合を加速させています。UPSはAndlauer Healthcareを16億米ドルで買収し、アジア路線設計に取り込まれるカナダのワクチン専門知識を獲得。DHLはCRYOPDPを22億米ドルで吸収し、超低温のノウハウへのアクセスを得ました。一方、テクノロジー重視の新規参入企業はブロックチェーンタイムスタンプおよびドローン支援のラストマイルを展開し、高マージンの特殊レーンを混乱させようとしています。しかし、GDPコンプライアンスコスト、冷媒設備投資の増大、および訓練済み運転手の不足が大規模既存事業者を守り、純粋なデジタル挑戦者を阻んでいます。

戦略的な推進軸は、ESGコンプライアンス、自動化、およびリスク管理を中心に展開しています。プロバイダーは太陽光補助式冷蔵ユニットで車両を改修し、100%のパレット可視性のためのRFIDビーコンを設置し、最適化されたマルチモーダルメッシュを通じて燃料費変動をヘッジしています。地域内のホワイトスペースは、島嶼間ナビゲーション、AIベースの予防保全、および統合コールドチェーン金融保険の提供において残存しています。このようなイノベーションパイプラインは健全な競争を確保していますが、いかなる単一プレーヤーも地域シェアの15%を超えておらず、アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場は競争的にバランスが保たれています。

アジア太平洋地域ヘルスケアコールドチェーンロジスティクス産業のリーダー企業

DHL Group

Yusen Logistics

SF Express

JWD Group

Nippon Express

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは2つの領域に集中している。すなわち、監督を一元化し監査可能なコールドチェーン性能を要求する国家医薬品セキュリティプログラムと、生物学的製剤と超低温製品を併せて扱える多温度帯ハブである。フィリピンでは保健省が2026年3月にサプライチェーン管理局の新設を提案し、物流、需要予測、コールドチェーン監督を一元化することとしたため、分散した地理条件にわたり管制塔的な可視性とコンプライアンスに準拠した流通を提供できる事業者への需要が高まっている。インドネシアが2026年5月に施行したPermenkes 5/2026は、不足の可能性に対する緩衝在庫要件と早期警戒報告を導入しており、在庫状況を把握した倉庫管理、シリアル化対応のトレーサビリティ、期限厳守の補充ルートの価値を高めている。

ネットワーク投資とモード再設計は、サービス差別化のための短期的な道筋を生み出している。インドでは、Kuehne+Nagelが2026年5月にハイデラバードで温度管理された航空貨物クロスドック施設を開設し、A.P. Moller - Maerskおよび CONCORは2026年6月にハイデラバードからジャワハルラール・ネルー港までの週次医薬品リーファー鉄道回廊を開始し、ゲートウェイ港への輸出ルートの信頼性向上を支えている。超低温取扱能力の追加も進んでおり、DHL Supply Chain Koreaは2026年6月に利川でコールドチェーンストレージと-80℃冷凍庫を備えたHealth Logistics Hubを完成させ、先端治療薬や高付加価値の特殊医薬品への要求に対応している。

最近の業界動向

- 2026年2月:DHL Health Logisticsは、Tuas Biomedical Park近くの新しい医薬品ハブによりシンガポールでの能力を拡大し、1,000万ユーロの投資が発表された。この拠点は主要なバイオメディカル製造クラスターに近接したGDPグレードの保管・取扱能力を強化し、東南アジア全域における高価値ヘルスケア物流の温度完全性とサービス水準に対するDHLの管理を強化する。

- 2025年12月:Yusen Logistics GroupはMovianto および Eurotranspharmaを含むWalden Healthの買収を完了し、グローバルヘルスケア物流プラットフォームを拡大した。この取引によりYusenの専門能力とネットワークの奥行きが広がり、アジア太平洋域内のルートで事業を展開する多国籍ヘルスケア荷主に標準化されたコンプライアンス準拠のソリューションを提供する能力が向上する。

- 2024年6月:SF Express Hong Kongは、空港ピックアップ、多温度帯保管、温度管理配送を網羅するワンストップ型コールドチェーン物流サービスを開始した。これにより、地域の主要航空貨物ゲートウェイにおけるB2Bコールドチェーンのカバレッジが拡大し、医薬品やその他の温度に敏感な貨物に対する取り扱い要件の厳格化に対応した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域において、温度に敏感なヘルスケア製品を管理された条件下で保管、取扱い、輸送するために利用される有償の物流サービスを対象とし、出荷地点でのピックアップから倉庫保管、ラストマイル配送までを含む。収益は、コールドストレージ、温度管理輸送、およびコンプライアンスに関連する付帯サービス業務について計上される。

対象範囲の除外:医薬品や医療機器の製造価値、および食品や一般生鮮品などのヘルスケア以外のコールドチェーン活動は除外する。

セグメンテーション概要

- サービス別

- 輸送

- 道路

- 航空

- 海上

- 鉄道

- 倉庫保管・流通

- 付加価値サービスおよびその他

- 輸送

- 温度タイプ別

- チルド(0〜5°C)

- 冷凍(−18〜0°C)

- 常温

- ディープフローズン/超低温(−20°C未満)

- 製品別

- バイオ医薬品

- ワクチンおよび細胞・遺伝子治療薬

- 臨床試験材料

- 診断・検査製品

- 血液・血液製品

- その他

- エンドユーザー別

- 医薬品メーカー

- バイオテクおよびバイオシミラーメーカー

- 病院および小売薬局

- 医療流通業者・卸売業者

- その他

- 国別(金額)

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- インドネシア

- シンガポール

- ベトナム

- その他のASEAN

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、アジア太平洋におけるヘルスケアコールドチェーンの流れをマッピングし、価値が生み出される地点を洗い出すことから始め、それらの地点を測定可能な推進要因へと変換した。国レベルの需要シグナルと温度に敏感な製品の貿易動向のパターンを裏付けるため、各国の保健省、税関・貿易統計ポータル、世界保健機関、世界銀行、UN Comtradeなどの公開情報源を利用した。

需要をサービス収益に変換するため、企業の年次報告書、投資家向けプレゼンテーション、物流・ヘルスケア関連団体の公表資料も確認し、容量追加、ネットワーク展開、サービスミックスの変化を明らかにする一助とした。特許データベースや有料の企業財務・インテリジェンス購読サービスは、開示が限られている場合の技術採用状況やセグメント露出を相互検証するために選択的に利用した。これらのデスクリサース情報源は網羅的なものではなく、データ収集、検証、リサーチの明確化のために他の資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、サービス価格がどのように設定されているか、温度帯ごとにどのように請求されているか、そして利用率やコンプライアンスコストが取扱量よりも速く上昇している箇所を確認するために実施された。アジア太平洋の主要ルートおよびハブ国におけるコールドストレージ事業者、専門輸送プロバイダー、医薬品取扱いを行うフォワーダー、医薬品・バイオ医薬品サプライチェーンチームなどの荷主と対話し、そのフィードバックを用いてデータの隙間を埋め、前提条件を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:12% | |

| ミドル層:55% | 機能・部門リーダー:28% | |

| 小規模プレイヤー:17% | マネージャー:60% |

市場規模算定と予測

規模算定には主にトップダウンとボトムアップの組み合わせを用い、ヘルスケアの貿易・流通活動を国別にコールドチェーン対応可能なプールに再構成した上で、温度管理された取扱いを必要とする割合でフィルタリングした。これらの合計は、保管・輸送の1kg当たりまたは1パレット当たりの価格帯サンプルに推定処理量を乗じるといった選択的なボトムアップチェックによって裏付けられ、示唆される利用率が非現実的に見える場合には調整を行った。

最も重要な入力要素には、冷蔵帯および冷凍帯にまたがる出荷ミックス、ワクチンおよびバイオ医薬品の需要動向、主要ハブにおけるコールドストレージ容量の追加、コンプライアンス主導の取扱い要件(検証済み包装やモニタリングを含む)、および温度管理輸送のルート別運賃の方向性が含まれた。予測は、容量拡大、ASPの推移、ヘルスケア流通に影響を与える政策・資金の変化に関する専門家の見解に裏付けられたシナリオ分析を用いて作成した。国別の開示情報が乏しい場合は、類似市場の代理比率を用いて隙間を埋め、その後、最終的な構成比を確定する前に一次情報のフィードバックと再照合した。

データ検証と更新サイクル

検証は段階的なチェックを通じて行われ、モデルの出力結果を、容量拡大の発表、貿易動向、管理されたサービスにおける観測された価格変動などの独立したシグナルと比較した。ある国の結果が妥当な範囲を外れた場合、前提条件の見直しに差し戻され、単一の要因が結果に過度に影響を与えている場合は回答者に再度連絡を取った。

最終承認の前に、定義、換算、国別集計の一貫性を確保し、最終合計がサービス別・用途別の切り口を通じて整合するよう、アナリストによるレビューが行われる。レポートは毎年更新され、大規模な容量追加、規制変更、大きな混乱など重大な事象が発生した場合には随時アップデートが行われる。納品の直前には、クライアントが入手可能な最新の見解を確実に得られるよう、最終チェックを実施する。

Mordor Intelligenceによるアジア太平洋ヘルスケアコールドチェーン物流市場規模と他の公表推計値との比較

アジア太平洋のヘルスケアコールドチェーン物流に関する公表市場規模は、対象の呼称が同一に見えても異なる場合がある。これは、コールドチェーンサービスとして数えられるものの境界が必ずしも一致していないためである。差異は多くの場合、どの温度管理サービスが含まれるか、価格がどのようにUSDに換算されるか、そして運賃やエネルギーコストが急速に変動する中で基準年がどのように更新されるかに起因する。

為替のタイミングとASPの更新の扱いが調査ごとに異なる場合、更新サイクルに起因するギャップが特に、現地通貨で請求し年間を通じて契約価格を改定する市場において顕著になる。本レポートでは、為替レートのタイミングを一貫させ、集計を確定する前に、温度別のサービス見積もりと利用率チェックに照らして価格を再検証しており、これがMordor Intelligenceにおける2025年の数値が異なる理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 31.91 B (2025) | |

| 業界誌A | USD 14.45 B (2025) | この推計は、コア的な冷蔵輸送・保管に重点を置いた、より狭いサービス境界を適用しているように見え、出荷当たりの収益を押し上げる、より高付加価値の包装、ラベリング、モニタリングサービスを過小評価している可能性がある。 |

| 地域コンサルティングB | USD 18.70 B (2026) | この数値は、異なる基準年と異なる価格上昇経路に基づいている可能性が高く、また、アジア太平洋域内でより限定された国リストや、USD合計を変動させる異なる通貨換算タイミングを反映している可能性もある。 |

表全体を見渡すと、この差は主に、有償のコールドチェーンサービス収益として何が計上されているか、そして価格および為替レートの前提がどれほど迅速に更新されているかによって説明される。本アプローチでは、規模を明確な需要・容量シグナルに追跡可能な形で結びつけ、実務的な価格チェックによって検証することで、最終的な総額が計画立案に活用できる状態を保っている。

レポートで回答される主要な質問

2026年のアジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模はどの程度か?

アジア太平洋地域ヘルスケアコールドチェーンロジスティクス市場規模は2026年に334億7,000万米ドルであり、2031年には425億米ドルに達すると予測されています。

2031年までのセクターに期待されるCAGRはどの程度か?

市場は2026年〜2031年の間に4.89% CAGRを記録する見込みです。

アジア太平洋地域でどのサービスセグメントが最大のシェアを有するか?

輸送サービスは、道路、航空、海上、鉄道輸送の不可欠性により、地域シェアの50.70%を占めています。

インドが他国より速く成長すると予測される理由は何か?

インドのバイオシミラー製造拡大、ワクチン輸出への意欲、および国家スキームの下でのインセンティブが、2031年まで5.99% CAGRを牽引しています。

最も急速に拡大している温度セグメントはどれか?

−20°C以下のディープフローズンおよび超低温物流は、細胞・遺伝子治療薬パイプラインに推進され、4.12% CAGRで成長しています。

最もダイナミックな製品カテゴリーはどれか?

個別化医療の採用加速に伴い、細胞・遺伝子治療薬が最高5.62% CAGRを記録しています。

最終更新日: