ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

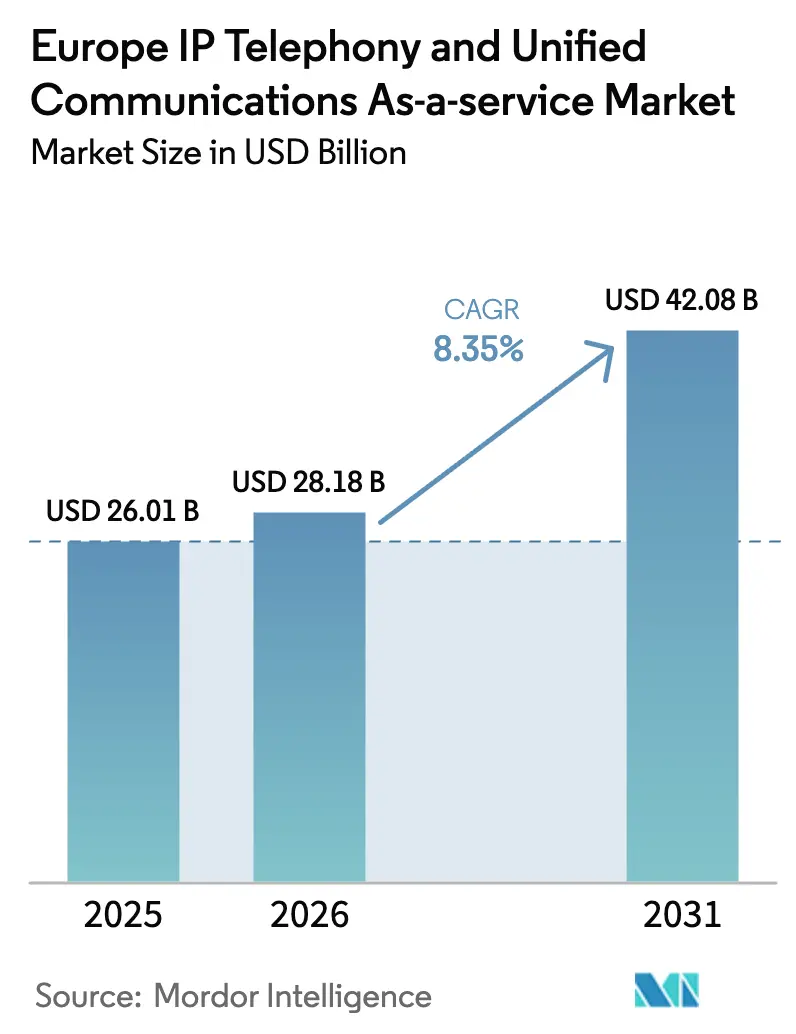

| 基準年の市場規模 (2025) | 26.01 十億米ドル |

| 市場規模 (2026) | 28.18 十億米ドル |

| 市場規模 (2031) | 42.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場分析

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場規模は、2026年においてUSD 281億8,000万と推定され、2025年のUSD 260億1,000万から成長し、2031年にはUSD 420億8,000万に達する見通しであり、2026年から2031年にかけて8.35%のCAGRで成長します。この成長は、企業全体にわたるデジタルトランスフォーメーションの加速、欧州電子通信コードに基づく規制整合の強化、およびISDNから全IPネットワークへの義務的な移行を反映しています。主要オペレーターによる5Gの急速な展開により、UCaaSワークロードに対して10ミリ秒未満のレイテンシが実現可能となっており、EUデータ法はサプライヤーのロックインを弱めるマルチベンダーのポータビリティを促進しています。ハイブリッドワークポリシーは多くの組織において恒久的なものとなり、音声、ビデオ、およびメッセージングを統合するクラウドネイティブのコミュニケーションスイートへの需要が高まっています。SMEのサブスクリプションコストを相殺する公的補助金や、ヘルスケアおよび製造業における分野別統合要件により、サービスプロバイダーのアドレッサブルベースがさらに拡大しています。グローバルなハイパースケールベンダーが地域固有の規制専門知識を持つ地域特化型企業と競合するため、競争は中程度にとどまっており、イノベーションと価格競争の両方を促進しています。

主要レポートの要点

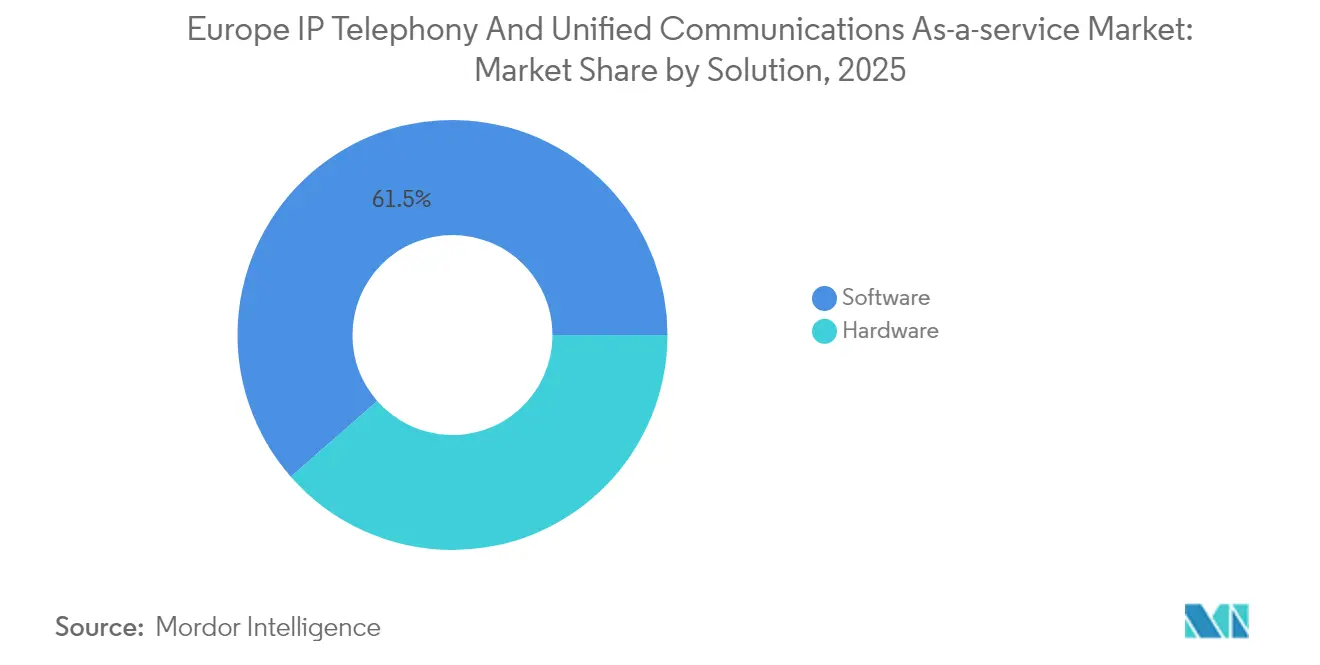

- ソリューション別では、ソフトウェアが2025年に収益の61.45%を占め、API駆動型プラットフォームへのシフトによりハードウェアが後退しました。

- タイプ別では、ホスティッドIPPBXが2025年に41.92%のシェアを保有しており、CPaaSは2031年にかけて8.58%のCAGRで拡大する見込みです。

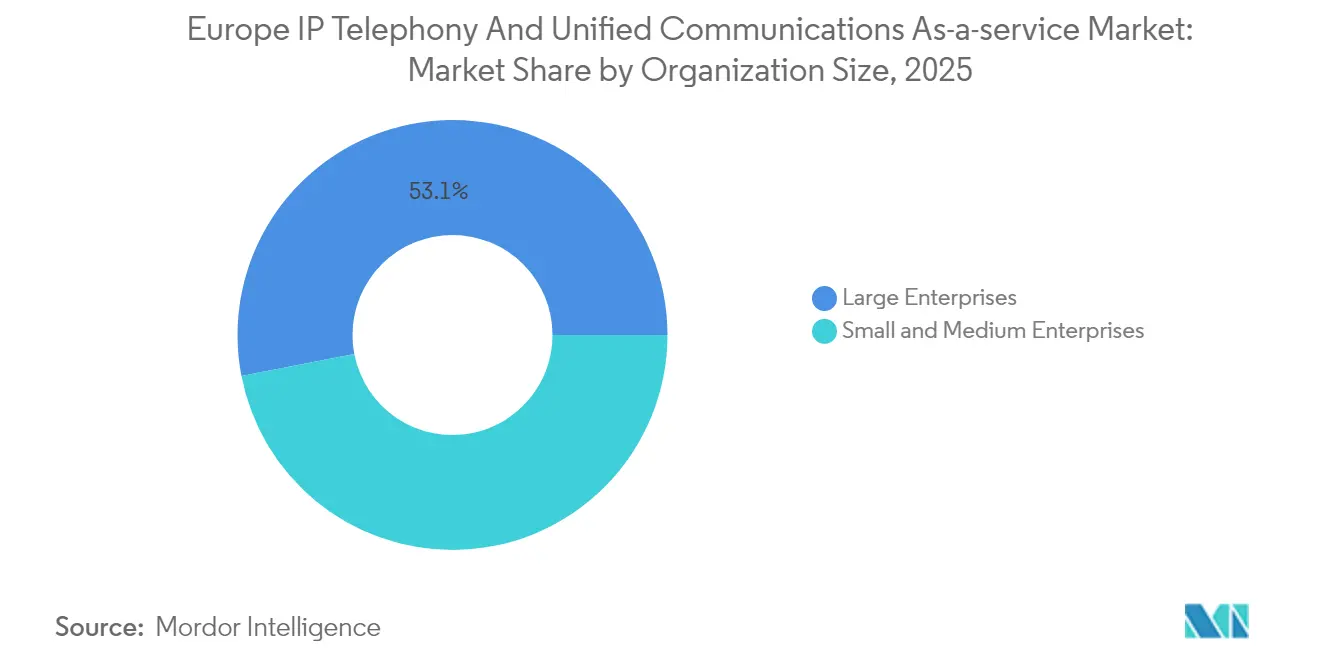

- 組織規模別では、大企業が2025年の収益の53.05%を占めましたが、SMEは10.05%のCAGRで前進しています。

- エンドユーザー別では、ITおよびテレコムセグメントが2025年に30.94%のシェアでトップとなり、ヘルスケアセグメントは2031年にかけて8.42%のCAGRで成長すると予測されています。

- 地理別では、英国が2025年に22.05%のシェアを占め、スペインは見通し期間中に8.46%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低レイテンシUCaaSを可能にする5G展開の加速 | +1.8% | EU全域、ドイツ、英国、オランダで最も強い | 中期(2〜4年) |

| ヨーロッパ全域におけるハイブリッドワークポリシーへのシフト | +2.1% | 汎ヨーロッパ、北欧およびベネルクスで最も高い | 短期(≤2年) |

| ISDNから全IPネットワークへの急速な移行 | +1.5% | ドイツ、英国、フランス、東欧への波及 | 中期(2〜4年) |

| OpEx対応型サブスクリプションに対するSMBニーズの拡大 | +1.2% | 南欧および東欧 | 長期(≥4年) |

| 垂直分野固有のSaaSワークフローとの統合 | +0.9% | 西欧コア | 長期(≥4年) |

| リアルタイム音声向けエッジコンピューティングの採用 | +0.9% | 主要都市圏クラスター | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

低レイテンシUCaaSを可能にする5G展開の加速

スタンドアローン5Gのカバレッジがドイツおよび英国のほとんどの主要都市圏を網羅し、企業に回線交換音声に匹敵する10ミリ秒未満の一貫したレイテンシを提供しています。[1]Deutsche Telekom、「5Gネットワーク拡張2024」、TELEKOM.COM オペレーターはネットワーク機能仮想化(NFV)を通じてネットワークエッジに音声処理機能を配置しており、集中型データセンターへの依存を低減し、コンタクトセンターシナリオにおける通話品質を改善しています。このアーキテクチャの向上により、言語翻訳やAI通話分析などのリアルタイム機能がサポートされます。このシフトは、レイテンシに敏感なワークロードの観点において、ヨーロッパのプロバイダーをグローバルなハイパースケーラーと差別化し、レガシーPBXシステムからの移行を加速します。

ヨーロッパ全域におけるハイブリッドワークポリシーへのシフト

フランスおよびオランダにおけるパンデミック後の労働規制は現在、柔軟な就労権を法典化しており、モバイルファーストのコラボレーションスイートへの長期的な需要を確固たるものにしています。[2]欧州委員会、「フレキシブルワーク指令」、EC.EUROPA.EU 北欧の雇用主は、クラウドツールが従来のハードウェアPBXシステムに取って代わった際に高い従業員満足度を報告しており、プレゼンス、メッセージング、およびビデオ機能のより広範な展開につながっています。ワークライフバランスへの政策的重点が、時間外インタラクションを制限するAI搭載の会議サマリーの普及を促進しています。公共部門機関は欧州委員会自身のデジタルワークプレイスガイドラインに従い、政府アカウントからの安定した需要を確保しています。

ISDNから全IPネットワークへの急速な移行

ドイツは2024年12月に全国的なISDNシャットダウンを完了し、企業はIPボイスを採用するか、サービス喪失のリスクを冒すかの選択を迫られました。[3]BT Group、「全IP移行」、BT.COM 全IPの義務化により、オンプレミスPBXを維持するための技術的な言い訳がなくなり、4Kビデオ会議のための帯域幅が拡大します。電子通信コードに基づくIPベースの緊急通報の規制義務が、組織に対してE911準拠を内蔵したクラウドスイートの採用をさらに促進しています。SMEは、ISDNハードウェアの維持に伴う設備投資を回避できるため、最も恩恵を受けます。

OpEx対応型サブスクリプションモデルに対する中小企業需要の拡大

SMEは予測可能な月次コストとITオーバーヘッドの削減を重視しており、この傾向は欧州投資銀行の調査で把握された73%のサブスクリプション志向に反映されています。スペインのキット・デジタル制度は、UCaaS費用として最大EUR 12,000(USD 13,560)を還付し、これまで価格に敏感だった企業の普及率を向上させています。ポーランドおよびチェコ共和国における同様のインセンティブプログラムがこのモデルを東欧に拡大しています。サブスクリプションモデルはアップグレードを簡素化し、SMEが季節的なワークロードの変化に応じてライセンスを拡張できるようにし、ベンダーロックインを強化しながらキャッシュフローも安定させます。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 越境データ主権規制の断片化 | -1.4% | EU全域、多国籍展開に強い影響 | 中期(2〜4年) |

| クラウドテレフォニーにおけるサイバー攻撃対象領域の拡大 | -0.8% | 北欧および金融クラスター | 短期(≤2年) |

| 長期契約を妨げるベンダーロックインへの懸念 | -0.6% | 西欧エンタープライズセグメント | 中期(2〜4年) |

| SIPおよびVoIPネットワーク管理におけるスキルギャップ | -0.7% | 東欧農村地域 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

越境データ主権規制の断片化

GDPRにもかかわらず、フランス、イタリア、およびドイツは、UCaaSベンダーにインフラを複製することを要求する並行したローカライゼーション・フレームワークを維持しており、コンプライアンスコストを増大させ、汎ヨーロッパ展開を複雑にしています。多国籍企業は各管轄区域へのトラフィックフローをマッピングし、個別のディザスタリカバリゾーンを維持する必要があり、規模の経済が制限されます。提案されているデータガバナンス法は調和を目指していますが、施行は2027年まで実施される見込みがなく、将来のプラットフォームアーキテクチャについての不確実性が残ります。

クラウドテレフォニーにおけるサイバー攻撃対象領域の拡大

ENISAは、2023年7月から2024年6月の間にテレコミュニケーションをランサムウェアの主要標的として記録し、ヨーロッパの数千のエンドポイントに侵入した3CXサプライチェーン侵害に言及しました。この事案は、集中型UCaaSソフトウェアスタックに内在するシステミックリスクを明らかにしました。スイスのサイバーセキュリティ当局は音声ベースの詐欺の急増を記録し、企業はエンドポイントセキュリティの強化を迫られています。明確なコストメリットにもかかわらず、セキュリティへの懸念が金融などのリスク回避的なセクターにおける採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェアの優位性が統合を加速

ソフトウェアソリューションは、既存のワークフローに組み込まれるスケーラブルなクラウドネイティブプラットフォームへの需要により、2025年にヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場シェアの61.45%を占めました。このカテゴリは、企業がハードウェアの更新サイクルよりもAPIオーケストレーションを好むため、2031年にかけて10.03%のCAGRを記録する見込みです。コールコントロールおよびPBXソフトウェアはIPの緊急サービス義務から直接恩恵を受け、ユニファイドメッセージングおよびチームコラボレーションツールは確立されたハイブリッドワークの慣行の波に乗っています。ベンダーはAIベースの文字起こしおよびセンチメント分析を統合し、追加ハードウェアなしに価値を高めています。

ハードウェアは、認定セキュリティを備えた物理エンドポイントを必要とする防衛やユーティリティを含むセクターにとって引き続き不可欠です。IPデスクフォンは、触覚インターフェースと一定の通話品質を必要とするトレーディングフロアでの利用が継続しています。VoIPゲートウェイはISDN段階的廃止中の移行シナリオを容易にしますが、光ファイバーが地域ハブに到達するにつれてその重要性は低下します。ビデオエンドポイントはソフトウェア定義の会議室に向けてシフトしていますが、保証された光学品質が重要な場所では引き続き優先されます。全体として、ハードウェアの成長はソフトウェアに遅れをとっていますが、コンプライアンスの保護手段として機能します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:ホスティッドIPPBXがリードし、CPaaSが台頭

ホスティッドIPPBXは2025年の収益の41.92%を占め、オンプレミスのレガシーシステムに対する直接的なクラウド代替としての役割を反映しています。このモデルは、クラウドのスケーラビリティを備えた馴染みのあるPBX機能を提供し、緊急通報基準へのコンプライアンスを容易にします。統合SIPトランキングはバックボーンサービスとして残りますが、ビデオおよびメッセージングを含む包括的なUCaaSスイートにシェアを奪われています。

サービスとしてのコミュニケーションプラットフォーム(CPaaS)は規模が小さいものの、2031年にかけて8.58%のCAGRで最も急速に成長するタイプです。開発者はCPaaSのAPIを活用して音声およびビデオ機能を顧客アプリケーションに統合し、スタンドアローンインターフェースの必要性を排除して垂直分野のイノベーションを促進しています。マネージドIPPBXは、機密性の高いワークフローに対するオンサイト管理を維持しながら運用アウトソーシングを望む企業に訴求します。クラウドコールコントロールは、シグナリングをハードウェアから切り離すことで中間的な選択肢を提供し、企業が既存投資を保全できるようにします。これらのタイプは総じて、デジタルトランスフォーメーションを支えるプログラマブルコミュニケーションへの移行の連続体を示しています。

組織規模別:SMEのモメンタムが企業採用を上回る

大企業は、コンタクトセンター、分析、およびコンプライアンスモジュールを統合するマルチサイト展開を通じて、2025年の支出の53.05%を占めました。大企業は高度な暗号化、きめ細かいロールベースのアクセス、およびキャリアとの直接ピアリング関係を優先しています。一方、10.05%のCAGRで成長するSMEは、スペインのキット・デジタルなどの補助金プログラムを活用して採用コストを相殺することで、追い越す勢いを見せています。

SMEは使いやすさ、モバイルアクセシビリティ、および予測可能な運営費を重視しています。プロバイダーは、ブロードバンド、セキュリティ、およびUCaaSを一つの請求書にまとめたパッケージオファーで対応しています。SME向けのヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場規模は、高い光ファイバーカバレッジがレイテンシを低下させ、ビデオが多いワークフローをサポートするにつれて急激に拡大する見込みです。ポーランドおよびチェコ共和国におけるインセンティブはスペインの成功を踏襲しており、予測期間にわたって持続的な需要が示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:ヘルスケアが最も急速な成長を牽引

ITおよびテレコム企業は、分散したソフトウェアチームのためのコラボレーションスイートを必要とするため、2025年に30.94%のシェアでトップとなりました。銀行および保険会社は、厳格な監査証跡の必要性とオムニチャネルの顧客エンゲージメントの要件から、それに続いています。

ヘルスケアは最も急速に成長する垂直分野であり、EUデジタルヘルス戦略の義務が越境テレコンサルテーションを促進することにより、2031年にかけて8.42%のCAGRを記録します。病院はUCaaSを電子健康記録とIoT医療機器に統合し、コンプライアントなクラウドアーキテクチャが患者データのプライバシーに対応しています。製造業は工場フロアのセンサーをエンタープライズリソースプランニングデータとリンクするためにUCaaSを採用し、インダストリー4.0の目標を支援しています。小売業はモバイルアプリのクリック・ツー・コールにプログラマブルAPIを活用し、摩擦のないオムニチャネル体験を生み出して顧客満足度スコアを向上させています。

地理分析

英国は、早期の光ファイバー展開と成熟したクラウド利用パターンを活用し、2025年に22.05%のシェアを占めました。BT Groupは全国IP移行を完了し、Vodafoneは人口の半数に5Gを拡大し、エッジ分析とAI駆動の音声サービスを可能にしました。Brexitに関連したコンプライアンスの乖離がEUクライアントにサービスを提供するプロバイダーのコストを増加させているものの、成長期待は安定しています。

ドイツはISDNシャットダウンの完了と強い産業需要により、第2位の市場です。企業は、データ所在地要件を満たすためにオンサイトゲートウェイとクラウドコールコントロールを組み合わせたハイブリッドトポロジーを好みます。フランスは自国のソブリンクラウドポリシーへの支援により着実に成長していますが、厳格なローカライゼーション要件が外国プラットフォームの参入障壁を高めています。 スペインはエスパーニャ・デジタル2026ロードマップと寛大なSME補助金によりクラウド採用が刺激され、8.46%と最速のCAGRを記録しています。イタリアは公共サービスのデジタル化を対象とした復興基金の配分を加速しています。オランダは低レイテンシUCaaSのために密なデータセンタークラスターを活用し、北欧諸国は一人当たりの利用率が最も高く、AI機能のテストベッドとして機能しています。東欧諸国はEUのインフラ基金の恩恵を受け、低い普及率ベースから現代のクラウドコミュニケーションスイートへと急速に移行しています。

競争環境

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場は、グローバルスイートが地域特化型企業と競合するため、中程度の断片化を示しています。Microsoft Teamsは既存のOffice 365テナントを通じて優位を保っていますが、将来的なアンバンドル価格設定につながる可能性のある独占禁止法の審査に直面しています。Cisco Webexは広範なチャネルパートナーを活用し、RingCentralはVodafoneの多国展開などのオペレーターアライアンスを通じてヨーロッパでの足跡を構築しています。ZoomはMitelと提携し、大規模なPBX投資を持つ組織をターゲットとしたハイブリッドパッケージを提供しています。

NFON、Wildix、およびGamma Communicationsなどの地域プレイヤーは、規制に関する知見と言語ローカライゼーションを活かしてミッドマーケットのアカウントを獲得しています。Gammaの2024年のPlacetelの買収はドイツでのリーチを拡大し、Cisco Webexの機能を追加しました。テレコムオペレーターはUCaaSをコネクティビティとバンドルし、調達を簡素化する統合オファーを促進しています。TwilioやVonageなどのCPaaSベンダーは開発者チャネルを通じて参入し、従来のモノリシックスイートを回避するカスタムワークフローを促進しています。ベンダーが規模の拡大、より広い地理的リーチの達成、AIイノベーションの推進を追求するにつれて、合併および戦略的アライアンスが継続すると予測されます。

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション産業のリーダー企業

Microsoft Corporation

Cisco Systems Inc.

RingCentral Inc.

8x8 Inc.

Vonage Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:EUデータ法が正式に施行され、UCaaSベンダーは顧客のデータを30日以内に別のプロバイダーに移行できるようにし、2027年1月までにすべての切り替え手数料を廃止することが義務付けられました。この新しいルールにより、長年にわたるベンダーロックインが緩和され、ヨーロッパの企業は交渉テーブルでより大きな影響力を持つことになります。

- 2025年8月:Vodafone Businessは、RingCentralとのパートナーシップを迅速に推進し、共同UCプラットフォームを30か国以上に拡大しました。RingCentralのAI機能とVodafoneの5Gネットワークを組み合わせることで、レガシーPBX機器を引き続き使用している企業に対して最大30%の運営コスト削減を約束しています。

- 2025年6月:MicrosoftはTeamsをOffice 365とバンドルする方法についてEUの厳しい審査を受けました。規制当局は、バンドル価格がRingCentralや8x8などのスタンドアローンのUCaaSプロバイダーを不利にするとの競合他社の不満を受け、アンバンドル命令の可能性を検討しています。

- 2025年4月:Deutsche Telekomはドイツの主要都市全域に全国的な5Gスタンドアローンネットワークの展開を完了しました。10ミリ秒未満のレイテンシがリアルタイムのUCaaSワークロードで達成可能となり、超低遅延を必要とするエッジ対応のコンタクトセンターアプリケーションへの扉が開かれました。

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場レポートの範囲

ファックスやその他の類似技術など、インターネットベースのテレコミュニケーションに属するあらゆる技術はIPテレフォニーと呼ばれます。電話からサービスプロバイダーにデータを送信するために、さまざまなオープンソースプロトコルを使用します。さらに、IPテレフォニーソリューションは携帯性とコスト効率に優れているため、企業はますますこれを採用しています。また、IPテレフォニーシステムは、使いやすさ、先進技術、および生産性の向上により人気を高めています。

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場レポートは、ソリューション(ハードウェア、およびソフトウェア)、タイプ(統合アクセス - SIPトランキング、マネージドIPPBX、ホスティッドIPPBX、クラウドコールコントロール、CPaaS)、組織規模(大企業、およびSME)、エンドユーザー(ヘルスケア、小売、ITおよびテレコム、政府、製造、およびその他)、および地域別にセグメント化されています。市場予測は価値(USD)の観点から提供されます。

| ハードウェア | IPデスクフォン |

| VoIPゲートウェイ | |

| ビデオ会議エンドポイント | |

| その他ハードウェア | |

| ソフトウェア | コールコントロールおよびPBXソフトウェア |

| ユニファイドメッセージング | |

| チームコラボレーションプラットフォーム | |

| コンタクトセンターアプリケーション | |

| その他ソフトウェア |

| 統合アクセス - SIPトランキング |

| マネージドIPPBX |

| ホスティッドIPPBX |

| クラウドコールコントロール |

| サービスとしてのコミュニケーションプラットフォーム(CPaaS) |

| 大企業 |

| 中小企業 |

| 銀行、金融サービスおよび保険 |

| ヘルスケア |

| 小売および電子商取引 |

| 情報技術およびテレコム |

| 政府および公共部門 |

| 製造および産業 |

| 教育 |

| ホスピタリティ |

| その他エンドユーザー |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他ヨーロッパ |

| ソリューション別 | ハードウェア | IPデスクフォン |

| VoIPゲートウェイ | ||

| ビデオ会議エンドポイント | ||

| その他ハードウェア | ||

| ソフトウェア | コールコントロールおよびPBXソフトウェア | |

| ユニファイドメッセージング | ||

| チームコラボレーションプラットフォーム | ||

| コンタクトセンターアプリケーション | ||

| その他ソフトウェア | ||

| タイプ別 | 統合アクセス - SIPトランキング | |

| マネージドIPPBX | ||

| ホスティッドIPPBX | ||

| クラウドコールコントロール | ||

| サービスとしてのコミュニケーションプラットフォーム(CPaaS) | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | 銀行、金融サービスおよび保険 | |

| ヘルスケア | ||

| 小売および電子商取引 | ||

| 情報技術およびテレコム | ||

| 政府および公共部門 | ||

| 製造および産業 | ||

| 教育 | ||

| ホスピタリティ | ||

| その他エンドユーザー | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他ヨーロッパ | ||

レポートで回答されている主要な質問

ヨーロッパIPテレフォニーおよびサービスとしてのユニファイドコミュニケーション市場の2026年における規模はどのくらいですか?

2026年においてUSD 281億8,000万と評価されており、2031年にかけて8.35%のCAGRで成長する見込みです。

最大の収益シェアを持つ展開タイプはどれですか?

ホスティッドIPPBXが2025年収益の41.92%でトップです。

タイプ別で最も急速に拡大しているセグメントはどれですか?

サービスとしてのコミュニケーションプラットフォームは、2031年にかけて8.58%のCAGRで成長すると予測されています。

なぜSMEは今より迅速にUCaaSを採用しているのですか?

政府補助金とサブスクリプションモデルが初期費用を低下させ、SMEのCAGRを10.05%に押し上げています。

2031年にかけて最も高い成長率を記録する国はどこですか?

スペインはエスパーニャ・デジタル2026のインセンティブにより、8.46%のCAGRで最も急速な拡大を示しています。

多国籍展開における主要な抑制要因は何ですか?

断片化されたデータ主権規制により個別のホスティングフットプリントが必要となり、複雑性とコストが増大します。

最終更新日: