インドのコミュニケーション・サービスとしてのプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

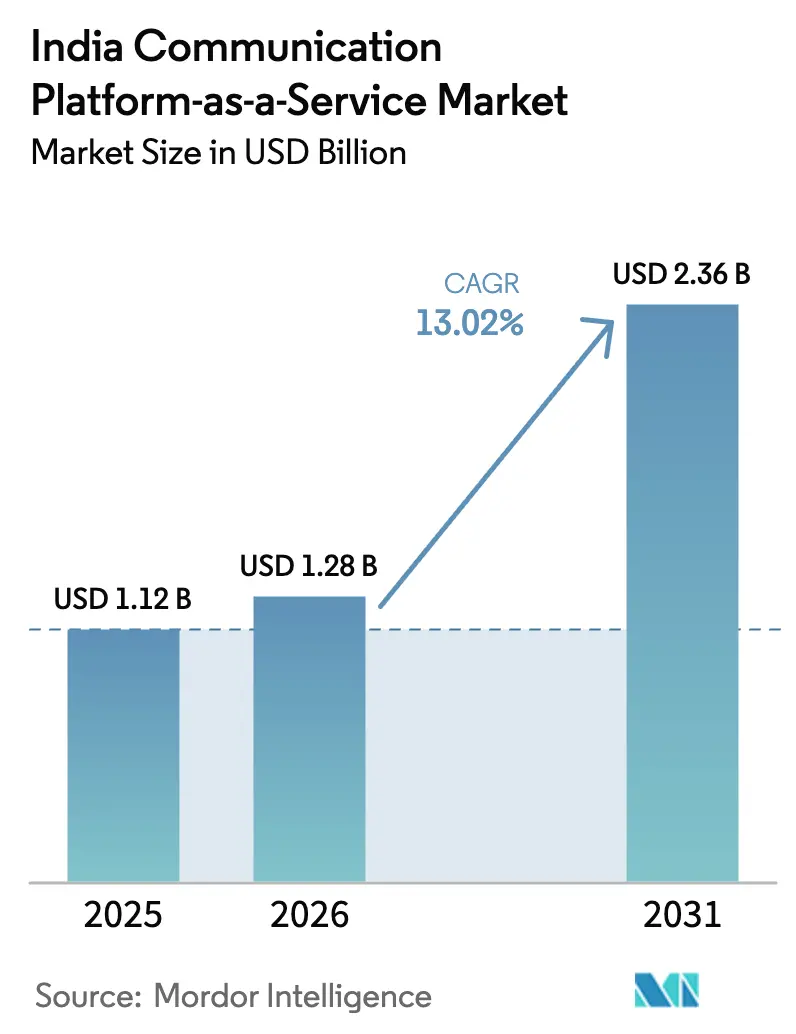

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.28 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

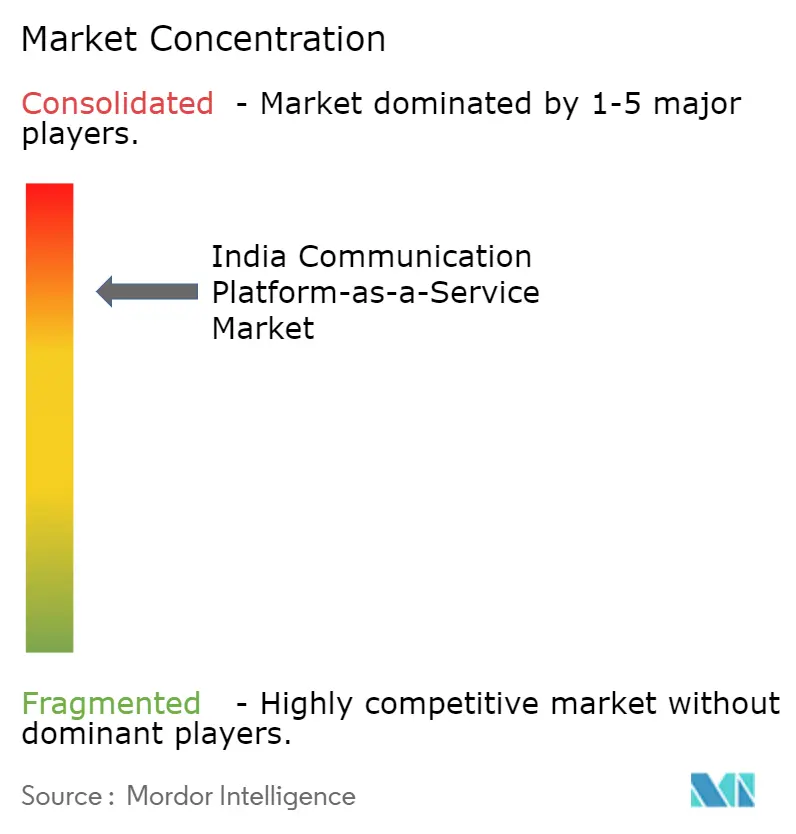

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのコミュニケーション・サービスとしてのプラットフォーム市場分析

インドのコミュニケーション・サービスとしてのプラットフォーム市場規模は、2025年の11億2,000万米ドル、2026年の12億8,000万米ドルから、2031年までに23億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて13.02%のCAGRを記録すると予測されます。企業が資本集約型の構内交換機ハードウェアから、実際の使用量のみに課金されるクラウドAPIへと移行するにつれ、需要は加速しています。このクラウドAPIは展開サイクルを短縮し、オムニチャネルの顧客エンゲージメントを簡素化します。大企業が依然として支出を主導していますが、中小企業はローコードツールによって非開発者でも既存アプリにメッセージング、音声、またはビデオを数ヶ月ではなく数日で組み込めるようになったため、急速に拡大しています。国内プロバイダー、通信事業者主導のプラットフォーム、グローバルベンダー間の業界統合により、価格競争力が維持される一方、すべてのプレイヤーはデジタル個人データ保護法2023に準拠したコンプライアンス機能の強化を迫られています。ハイブリッドクラウドへの選好が高まっており、5Gネットワー クAPIの公開が新たなプログラマブルコミュニケーションのユースケースを生み出しています。これらはいずれも、インドのコミュニケーション・サービスとしてのプラットフォーム市場における安定した二桁成長を後押しする要因となっています。

主要レポートのポイント

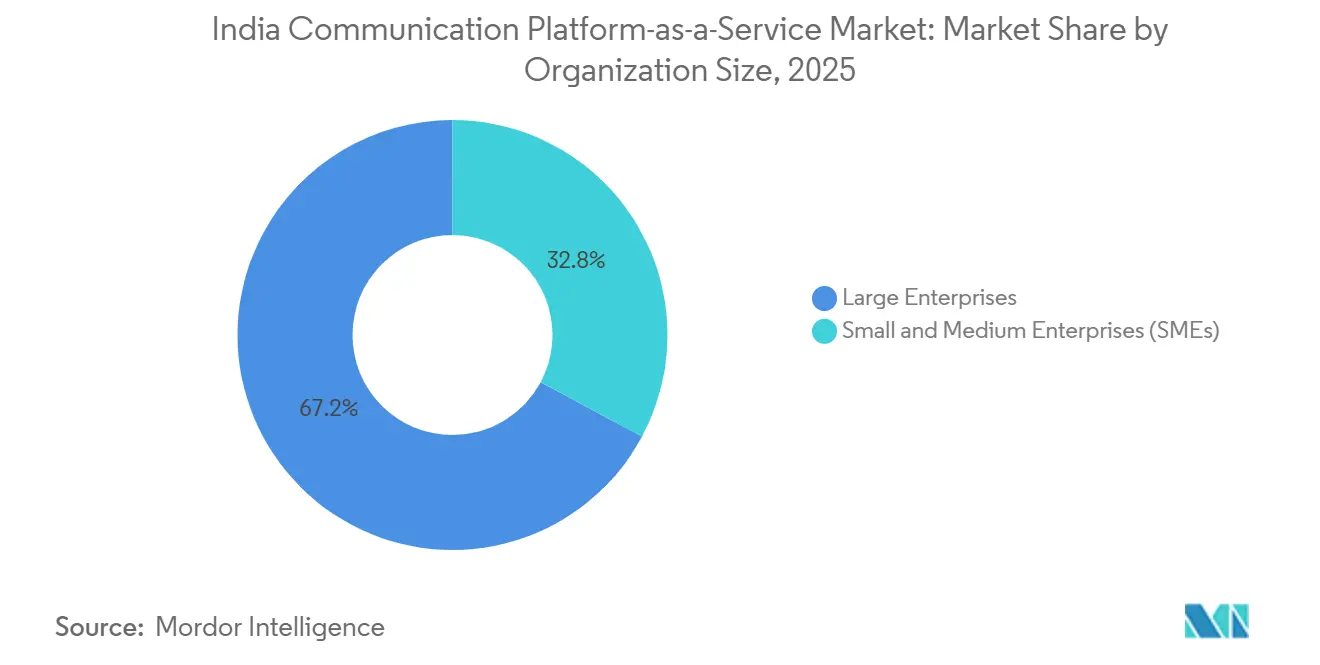

- 組織規模別では、大企業が2025年のインドのコミュニケーション・サービスとしてのプラットフォーム市場シェアの67.18%を占め、中小企業は2031年に向けて13.63%のCAGRで拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の収益シェアの28.59%を占め、物流・輸送は2031年にかけて14.12%のCAGRで拡大すると予測されています。

- コミュニケーションチャネル別では、WhatsApp Businessが2025年の収益の40.26%を生み出しましたが、リッチコミュニケーションサービスビジネスメッセージングは2031年に向けて15.24%のCAGRで成長すると予測されています。

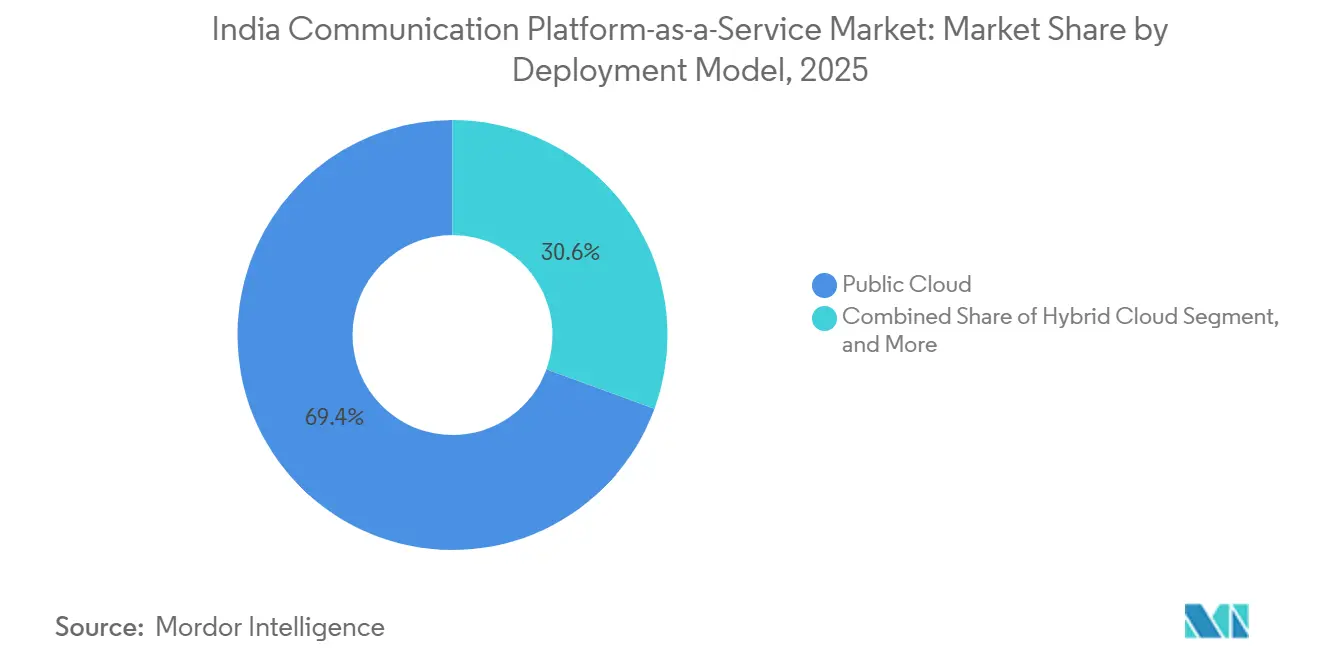

- 展開モデル別では、パブリッククラウドが2025年の導入の69.43%を占め、ハイブリッドクラウドは2026年〜2031年にかけて16.01%のCAGRで成長する軌道にあります。

- CPaaS機能別では、メッセージングAPIが2025年の収益の41.26%を占め、オムニチャネルオーケストレーションAPIは2026年から2031年にかけて14.07%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのコミュニケーション・サービスとしてのプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本支出を最小化するための従量課金モデルへの需要増加 | +2.8% | グローバル、ムンバイ・バンガロール・デリーNCRのテクノロジーハブで早期に効果 | 中期(2〜4年) |

| オムニチャネルエンゲージメント採用の急激な増加 | +3.1% | インド北部・西部・南部のBFSIおよび小売クラスター | 短期(2年以内) |

| ローコードおよびAPI主導の企業デジタルトランスフォーメーション | +2.4% | 全国、特に第1層都市での採用が最も強い | 中期(2〜4年) |

| インド準備銀行のリアルタイム決済推進によるミッションクリティカルなメッセージングAPIの強化 | +2.2% | 全国、BFSIおよびフィンテックが主導 | 短期(2年以内) |

| コンプライアンスに準拠したCPaaS採用を可能にするソブリンクラウドサービスの台頭 | +1.6% | 全国、デジタル個人データ保護法および電気通信省規則が主導 | 長期(4年以上) |

| 新たなプログラマブルコミュニケーションのユースケースを生み出す5GネットワークAPIの公開 | +0.9% | Jio、Airtel、Vi 5Gを有する都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本支出を最小化するための従量課金モデルへの需要増加

インド企業は固定の構内交換機への投資を、資本支出を予測可能な運営費に転換する従量課金型CPaaS契約に置き換えており、この転換は予算制約のある中小企業に強く響いています。このモデルにより、祭典シーズンのEコマースのピーク時や不正アラートの急増時にも、インフラを過剰に整備することなく即座に容量を拡張できます。国内大手企業はキャリア接続を統合し単位コストを引き下げる買収を通じてこのテーマを強化し、さらなる利益率の改善を図っています。[1]Tanla Platforms Limited、「TanlaがTwilioからValueFirst Indiaを買収」、「戦略的買収に関する最新情報」、tanla.com 従量課金の経済性は、データセンターを構築する代わりにクラウドの拠点を通じて新たな地域を開拓できるため、国境を越えた事業拡大も促進します。コンプライアンス義務が厳格化するにつれ、企業は弾力的な価格設定と監査証跡、暗号化、ロールベースのアクセス制御を組み合わせたプロバイダーを選好するようになっています。

オムニチャネルエンゲージメント採用の急激な増加

2025年には約80%のブランドがSMSフォールバックと並行してWhatsApp Business APIを使用しており、単一チャネルでのアウトリーチではユーザーがデバイスやアプリを切り替えた際に到達できないことが確認されています。オーケストレーションAPIは現在、確実な配信のためにSMSを送信し、ユーザーがエンゲージした場合にはRCSカルーセルやWhatsAppライブチャットへと動的にルーティングを自動化しています。[2]Karix Mobile Private Limited、「実績が物語る成果」、karix.com このアプローチにより、実証済みのパイロットでコミュニケーションコストが最大20%削減され、クリックスルーが6倍に向上しました。ベンダーはこれらのフローをAdobe Journey OptimizerやOracle Responsysなどのマーケティングスイートに直接組み込み、統合の摩擦を排除しています。その結果としてのデータ統合により、企業はエンドツーエンドのジャーニーパフォーマンスを測定し、リアルタイムでチャネルミックスを最適化できます。

ローコードおよびAPI主導の企業デジタルトランスフォーメーション

ドラッグアンドドロップのジャーニービルダーと、Salesforce、Shopify、SAPへの事前設定済みコネクターにより、非技術系スタッフが数週間で新たなエンゲージメントフローを展開できます。Surboなどの会話型AIツールキットは現在、月間1億件以上のメッセージを処理しており、ボットフレームワークとCPaaSメッセージングレールの融合が進んでいることを示しています。ローコードの柔軟性は、フラッシュセールに合わせてキャンペーンを素早く繰り返す小売・Eコマースブランドにとって特に価値があります。API優先設計は、スタック全体を書き直すのではなくエンドポイントを切り替えるだけでプロバイダーを変更できるため、ベンダーロックインを防ぐ効果もあります。Infobip CPaaS XやTwixorのホワイトラベル提供などのモジュール型スイートは、エコシステムがコンポーザブルなビルディングブロックを中心に標準化されつつある様子を示しています。[3]Juniper Research、「グローバル会話型AI市場2025〜2029年:Infobipプロファイル」、juniperresearch.com

インド準備銀行のリアルタイム決済推進によるミッションクリティカルなメッセージングAPIの強化

統合決済インターフェースは2024〜2025年度に1,310億件以上の取引を処理し、ほぼ即時の配信を必要とするワンタイムパスワード、取引アラート、不正通知の膨大な量を生み出しました。銀行は現在、99.99%の稼働率、デュアルキャリアルーティング、レイテンシの外れ値を強調するリアルタイムダッシュボードを要求しています。KarixのAI搭載Wisely ATPは大手金融機関に対する600万件以上のフィッシング攻撃をブロックし、セキュリティ上の重要性を浮き彫りにしました。インドの月間SMSの80%がユーティリティトラフィックとして分類されており、CPaaSはプロモーションマーケティングから金融の重要インフラへと進化しています。[4]Twixor、「インドの大手テレコムアグリゲーターがホワイトラベルCPaaSでエンゲージメントを強化」、twixor.ai これらのセキュアなチャネルの上に重ねられた生成AI アシスタントは、早期採用者のコンバージョン率とネットプロモータースコアをすでに改善しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異種レガシースタック全体にわたる実装の複雑さ | -1.4% | 全国、大規模BFSI企業で深刻 | 中期(2〜4年) |

| サイバー攻撃の増加に伴うセキュリティおよびデータプライバシーへの懸念 | -1.1% | 全国、BFSI・ヘルスケア・政府機関での精査が高い | 短期(2年以内) |

| 利益率を圧迫する通信事業者のA2P-SMS卸売価格の変動 | -0.8% | 全国、すべてのアグリゲーターに影響 | 短期(2年以内) |

| コンプライアンスコストを引き上げる州レベルの断片化した通信規制 | -0.6% | 全国、州によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異種レガシースタック全体にわたる実装の複雑さ

大手銀行内のメインフレームコアと独自ミドルウェアにより、CPaaS統合はカスタムゲートウェイを経由せざるを得ず、プロジェクトのタイムラインが延長し、プロフェッショナルサービスコストが膨らみます。監査要件はエンドツーエンドのトレーサビリティを求めるため、ベンダーはOracle FinancialsやTemenosなどのシステム向けに事前構築済みコネクターを提供しなければなりません。Tanlaがそれぞれ10年以上のドメイン専門知識を持つValueFirstのリーダーシップを維持したことは、レガシー環境を乗り越えるうえで人的資本がテクノロジーと同様に重要であることを反映しています。企業はまた、ベンダー切り替えを容易にするオープン標準を求めており、独自プロトコルへの圧力が高まっています。簡素化されたアダプターと堅牢なミドルウェアがなければ、近代化の取り組みは途中で頓挫するリスクがあります。

サイバー攻撃の増加に伴うセキュリティおよびデータプライバシーへの懸念

インドは2024年に140万件のサイバーインシデントを記録し、数千万件のレコードが流出する侵害も含まれており、暗号化と侵入検知がチェックボックス項目から主要な購買基準へと格上げされました。[5]インドコンピュータ緊急対応チーム、「月次フィッシングおよびマルウェアレポート」、cert-in.org.in デジタル個人データ保護法は明示的な同意と72時間以内の侵害通知を義務付けており、多くのプロバイダーが国内にソブリンクラウドゾーンを展開するよう促しています。AirtelのネットワークレベルAIは初年度に483億件のスパム通話をブロックし、悪用の脅威が音声とメッセージングチャネルの両方に及ぶことを示しました。[6]Developing Telecoms、「AirtelがGoogleと協力してRCSを開始」、developingtelecoms.com InfobipのSignalsモジュールはグレールートSMSとポンピング詐欺を検出し、KarixのTruBloqブロックチェーンは規制当局向けに改ざん防止ログを追加しています。2025年2月に施行されたSIMバインディング規則により、ベンダーはWhatsAppおよびRCSセッションのデバイス継続性を検証することが求められる新たなコンプライアンス層が加わりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業がローコードAPI採用を加速

中小企業はインドのコミュニケーション・サービスとしてのプラットフォーム市場全体よりも速いペースで成長しており、2031年に向けて13.63%のCAGRで拡大しています。一方、大企業は2025年の支出の67.18%を維持しています。中小企業向けのインドのコミュニケーション・サービスとしてのプラットフォーム市場規模は、資本障壁を取り除く従量課金制の価格設定と、通信事業者やクラウドベンダーがバンドルするローコードインターフェースの恩恵を受けています。TanlaによるValueFirstの買収は、これまで直接リーチできなかった中堅市場のアカウントを開拓しました。第2層都市のEコマース販売者は、ShopifyやWooCommerceのプラグインを通じて数分でWhatsApp通知を開始できるようになっており、セルフサービスのオンボーディングが決定的な要因であることを示しています。大企業は毎月数十億件のワンタイムパスワードとアラートを送信するため、引き続きトラフィックの大部分を占めていますが、モジュール型オーケストレーション層を採用することで中小企業の俊敏性を模倣するケースが増えています。

二次的な影響としては、すべてのベンダーにとってセキュリティ基準の引き上げが挙げられます。データプライバシー規制の強化を受け、最小規模の顧客でもISO 27001またはSOC 2の証拠を求めるようになっているためです。大企業のインドのコミュニケーション・サービスとしてのプラットフォーム市場シェアは中小企業の拡大に伴いわずかに低下する可能性がありますが、銀行・保険分野の規制上のメッセージング量のおかげで大企業の絶対的な支出は増加し続けるでしょう。Airtel IQなどの通信事業者主導のCPaaSスイートは、データ接続とローカル言語サポートをバンドルすることでこのトレンドを補完し、地域市場における参入障壁をさらに低下させています。GupshupやExotelなどの会話型AI企業への投資は、中小企業の需要にまだ成長余地があるという確信を示しています。

エンドユーザー産業別:物流がBFSIの優位性を崩す

銀行・金融サービス・保険は2025年の収益の28.59%を占め、この数字はリアルタイム決済に関する規制義務によって支えられています。しかし、物流・輸送は最も急速に成長しており、配送会社が配送状況の更新や再ルーティングの通知を展開することで配送失敗を最大20%削減するため、2031年まで年率14.12%の成長が見込まれています。物流に関連するインドのコミュニケーション・サービスとしてのプラットフォーム市場規模は、他のどの垂直市場よりも速く拡大しています。フルフィルメントをアウトソーシングする小売業者もこれらのAPIを活用して積極的な集荷や遅延通知を送信しており、チャネルシフトが宅配業者に限定されないことを証明しています。

ヘルスケア、政府サービス、教育は段階的な成長を加えていますが、現時点では規模が小さい基盤にとどまっています。物流の拡大は、特に規制上のワンタイムパスワード規則が緩和され、銀行が無料のWhatsAppユーティリティメッセージを試みるようになれば、BFSIのインドのコミュニケーション・サービスとしてのプラットフォーム市場シェアを徐々に侵食する可能性があります。ベンダーにとって、高速な物流トラフィックへの多角化は金融メッセージングの価格圧力に対するヘッジとなり、プログラマブルコミュニケーションが物理的なサプライチェーンのあらゆる段階に浸透していることを示しています。

コミュニケーションチャネル別:RCSがWhatsAppのリードに挑戦

WhatsApp Businessは2025年の収益の40.26%を獲得しましたが、リッチコミュニケーションサービスは通信事業者がGoogleとの70対30または80対20の収益分配を通じてメッセージング収益を取り戻すにつれ、2031年まで15.24%という最も速い複合成長率を記録する見込みです。企業がRCSを好む理由は、リッチカード、認証済み送信者ID、オペレーターレベルの制御を組み合わせており、オーバーザトッププラットフォームよりも監査担当者を満足させやすい要素を備えているためです。規制上のワンタイムパスワード要件が継続しているため、SMSに関連するインドのコミュニケーション・サービスとしてのプラットフォーム市場規模は依然として大きいですが、2024年と2025年のWhatsAppによる価格引き下げにより、一部のユーティリティトラフィックが無料ティアに移行しています。

音声・ビデオAPIはカスタマーサポート、遠隔医療、教育に活用されていますが、メッセージングと比較すると支出は控えめです。オムニチャネルオーケストレーション層は、各インタラクションで最適なルートを選択することでチャネルの区別を曖昧にしており、SMS、WhatsApp、RCS、音声、メール、プッシュを単一の契約でプロビジョニングできるベンダーの下にトラフィックをさらに集約するトレンドとなっています。今後のSIMバインディング規則はRCSの分類に不確実性をもたらし、卸売価格構造を再形成する可能性があります。

展開モデル別:ハイブリッドクラウドが存在感を高める

パブリッククラウドは速度と弾力的なスケールにより2025年の展開の69.43%を占めましたが、デジタル個人データ保護法のデータローカライゼーション条項が機密ワークロードをオンプレミスに移行させるにつれ、ハイブリッドアーキテクチャは年率16.01%で成長すると予測されています。銀行が顧客記録をゲート付きデータセンター内に保持しながら、クラウドエンドポイントを通じてアウトバウンドメッセージングを利用するため、ハイブリッドクラウドのインドのコミュニケーション・サービスとしてのプラットフォーム市場シェアは拡大するでしょう。2025年に公表された電気通信省の草案規則はこれらの選好を正式化する可能性が高く、国内トラフィックの終端を義務付けることで、国内に拠点を持つプロバイダーが有利になる可能性があります。

オンプレミスのインスタンスは外部接続を禁止する防衛機関や高度に規制された機関内で存続していますが、インドのコミュニケーション・サービスとしてのプラットフォーム市場規模に占める割合は縮小し続けるでしょう。ベンダーは、クライアントがスタッフの再教育やコードの書き直しなしにワークロードを移行できるよう、すべての配信モードで機能の同等性を維持しなければなりません。NokiaとBharti Airtelの5GネットワークAPIを公開するパートナーシップは、通信事業者のエッジノードがレイテンシに敏感な通話を処理し、パブリッククラウドが分析を担うという新たなハイブリッドの可能性を示しています。

CPaaS機能別:オーケストレーションAPIがスタンドアロンメッセージングを上回る

メッセージングAPIは2025年の支出の41.26%を占めましたが、チャネル選択を統合するオーケストレーションスイートは、企業が包括的なジャーニー設計を求めるにつれ、2031年まで年率14.07%で成長すると予測されています。キャンペーン設計の時点でインドのコミュニケーション・サービスとしてのプラットフォーム市場規模のコンテキストを挿入することで、マーケターは成果ごとに最も安価なパスを選択できます。旅行キャンペーンで20%のコスト削減と6倍のクリックスルー向上が記録されており、企業がメッセージごとの料金だけでなくオーケストレーションライセンスに予算を割り当てる理由が示されています。

音声は二要素認証と自動音声応答システムに不可欠ですが、AIチャットボットが多くの通話を自動化しており、純粋な音声通話分数の拡大は一時停止しています。SIMスワップチェックとデバイススコアリングのための認証APIは、サイバー犯罪の増加に伴い重要性が高まっており、バンドルプランに組み込まれています。最終的には機能の境界が完全に消滅し、競争は単一のAPI優位性ではなく、インターフェースの簡素さ、分析の深さ、コンプライアンスカバレッジへとシフトするでしょう。

地域分析

南インドは2025年の採用をリードしました。これはバンガロールとハイデラバードのテクノロジークラスターがAPI優先のコミュニケーションスタックを好む傾向があるためです。グローバルケイパビリティセンターやベンチャー支援のスタートアップが新しいチャネルをいち早く試験導入し、好循環の人材・ツール環境を強化しています。KarixとValueFirstはいずれもバンガロールに大規模なエンジニアリングハブを構えており、この地域の戦略的重要性を裏付けています。

ムンバイとプネーを中心とする西インドは、取引アラートに関する厳格な規制当局のタイムラインを満たさなければならない銀行・金融サービス・保険の本社からの大量トラフィックを抱えています。西インドに帰属するインドのコミュニケーション・サービスとしてのプラットフォーム市場シェアは、スタートアップ密度が低いにもかかわらず高い水準を維持しています。デリーNCRを含む北インドは、CoWINワクチンキャンペーンなど数十億件の公共サービス通知を送信する中央政府の電子ガバナンスプログラムの恩恵を受けており、大量配信プロバイダーにとっての重要性が確認されています。

東インド・北東インドおよび中央インドは絶対的な収益への貢献は小さいものの、CPaaSバンドルが地方言語で第2層都市に到達するにつれ、より速い割合での成長を実現しています。通信事業者主導のスイートはユビキタスなネットワークリーチを提供し、純粋なプレイベンダーは地域浸透のためのチャネルパートナーを育成しています。ヒンディー語、タミル語、ベンガル語、マラーティー語にわたる多言語自然言語処理サポートの台頭により、大都市圏外での顧客エンゲージメントコストが低下しています。

競合環境

Tanla Platformsは3億4,600万インドルピー(4,200万米ドル)でValueFirstを買収した後、全体トラフィックの約35%、SMSの約45%を統合し、インドのコミュニケーション・サービスとしてのプラットフォーム市場の頂点に立っています。2019年からTanlaの傘下にあるKarixは、全国長距離メッセージングの約45%を支配し、上位10行のうち9行にサービスを提供しています。Route Mobile、Gupshup、Exotel、Netcore Cloudが次の層を形成し、チャネルの幅広さ、ローカルサポート、価格で競争しています。

通信事業者も積極的に参入しています。Airtel IQは接続性とメッセージングをバンドルし、Vodafone IdeaのRCS収益化計画はオーバーザトップによる侵食を取り戻そうとしています。グローバルベンダーのTwilio、Infobip、SinchはAPIをマーケティングスイートやパブリッククラウドに組み込んで多国籍企業のアカウントを確保するアプローチを取っており、これにより一部のローカライゼーションの課題を回避できますが、規制対象クライアントを獲得するには国内データセンターが必要です。

規模がより低い終端コスト、より強固なキャリアとの関係、より迅速なコンプライアンス更新を促進するため、合併は今後も続く可能性が高いです。NokiaとAirtelのAPI協力は、インフラプロバイダーが高マージンの開発者サービスの分け前を求めていることを示しています。カスタマーサービスの自動化がCPaaSのバックボーンと融合するにつれ、会話型AIに特化したスタートアップは魅力的な買収対象となる可能性があり、TanlaのValueFirstに対する以前の動きを反映しています。

インドのコミュニケーション・サービスとしてのプラットフォーム産業リーダー

Twilio Inc.

Tanla Platforms Limited

Route Mobile Limited

Gupshup Technology India Private Limited

Infobip Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Bharti Airtelは、80対20の収益分配モデルのもと、インド企業向けにリッチコミュニケーションサービスメッセージングを展開するためGoogleと提携しました。

- 2025年12月:NokiaとBharti Airtelは、ネットワークスライシング、デバイスロケーション、SIMスワップ検知をカバーする5GネットワークAPIの共同公開を発表しました。

- 2025年4月:WhatsAppは、2024年11月のカスタマーサービス料金廃止に続き、ユーティリティメッセージを世界中で無料にすることを確認しました。

インドのコミュニケーション・サービスとしてのプラットフォーム市場レポートの調査範囲

クラウドベースのコミュニケーション・サービスとしてのプラットフォーム(CPaaS)は、音声、ビデオ、チャットアプリ、メッセージングアプリケーションなどのリアルタイムコミュニケーションチャネルを、既存のアプリケーションやビジネスソリューションに追加することを可能にします。本レポートでは、CPaaS分野のインドのエコシステムを取り上げ、検討期間全体にわたってアクティブなステークホルダーについて考察しています。

インドのコミュニケーション・サービスとしてのプラットフォーム市場レポートは、組織規模(中小企業、大企業)、エンドユーザー産業(ITおよび通信、BFSI、小売・Eコマース、ヘルスケア、政府・公共部門、物流・輸送、その他のエンドユーザー産業)、コミュニケーションチャネル(SMS、音声、WhatsApp Business、RCSビジネスメッセージング、ビデオAPI、メール、プッシュ通知)、展開モデル(パブリッククラウド、ハイブリッドクラウド、オンプレミス)、CPaaS機能(メッセージングAPI、音声API、ビデオAPI、認証・セキュリティAPI、オムニチャネルオーケストレーションAPI)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 中小企業 |

| 大企業 |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 小売・Eコマース |

| ヘルスケア |

| 政府・公共部門 |

| 物流・輸送 |

| その他のエンドユーザー産業 |

| SMS |

| 音声 |

| WhatsApp Business |

| RCSビジネスメッセージング |

| ビデオAPI |

| メール |

| プッシュ通知 |

| パブリッククラウド |

| ハイブリッドクラウド |

| オンプレミス |

| メッセージングAPI |

| 音声API |

| ビデオAPI |

| 認証・セキュリティAPI |

| オムニチャネルオーケストレーションAPI |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) | |

| 小売・Eコマース | |

| ヘルスケア | |

| 政府・公共部門 | |

| 物流・輸送 | |

| その他のエンドユーザー産業 | |

| コミュニケーションチャネル別 | SMS |

| 音声 | |

| WhatsApp Business | |

| RCSビジネスメッセージング | |

| ビデオAPI | |

| メール | |

| プッシュ通知 | |

| 展開モデル別 | パブリッククラウド |

| ハイブリッドクラウド | |

| オンプレミス | |

| CPaaS機能別 | メッセージングAPI |

| 音声API | |

| ビデオAPI | |

| 認証・セキュリティAPI | |

| オムニチャネルオーケストレーションAPI |

レポートで回答される主要な質問

2031年までのインドCPaaS市場の予測規模は?

2026年から2031年にかけて13.02%のCAGRで拡大し、2031年までに23億6,000万米ドルに達すると予測されています。

最も速く拡大している組織規模セグメントはどれですか?

中小企業は2031年に向けて13.63%のCAGRで成長しており、大企業の成長を上回っています。

最も高い成長率が見込まれるエンドユーザーグループはどれですか?

リアルタイムの追跡と配送アラートが優先されるにつれ、物流・輸送が14.12%のCAGRを記録すると予測されています。

ハイブリッドクラウドの展開はどのくらいの速さで成長しますか?

企業がスケーラビリティとデータ所在地要件のバランスを取るにつれ、ハイブリッド実装は2026年から2031年にかけて16.01%のCAGRで成長する軌道にあります。

最も速い普及が見込まれるコミュニケーションチャネルはどれですか?

リッチコミュニケーションサービスビジネスメッセージングは15.24%のCAGRで増加すると予測されており、WhatsAppの現在のリードに挑戦しています。

メッセージングAPIが現在占めるシェアはどのくらいですか?

メッセージングAPIは2025年の収益の41.26%を生み出しましたが、企業がチャネル管理を統合するにつれ、オーケストレーションスイートがより速く成長しています。

最終更新日: