地下埋設物マッピング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

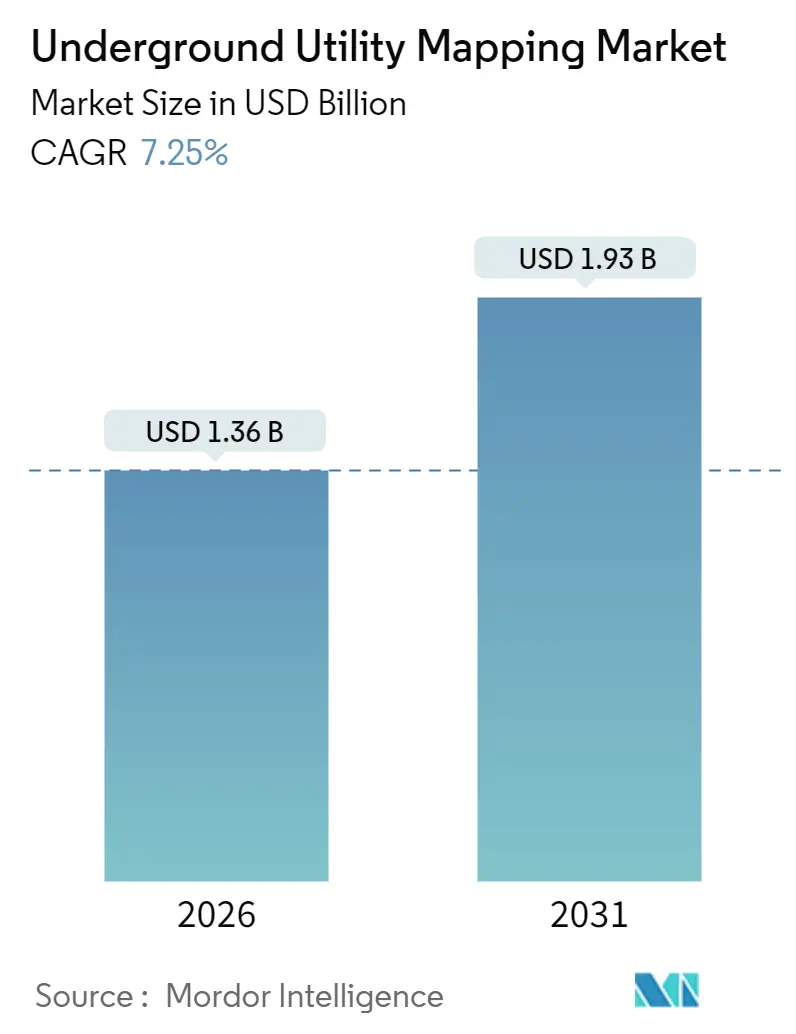

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.93 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地下埋設物マッピング市場分析

地下埋設物マッピング市場規模は2026年に米ドル13億6,000万と推計され、予測期間(2026年~2031年)において年平均成長率7.25%で2031年までに米ドル19億3,000万に達する見込みです。

この成長は、急速なインフラ刷新、より厳格な掘削損傷関連法規制、ならびに埋設資産データを実用的なデジタルツインに変換するセンサーフュージョンプラットフォームの成熟によって支えられています。地下モデルを環境・社会・ガバナンス(ESG)開示に組み込み、物理的リスクエクスポージャーを定量化しようとするオーナー側の需要も高まっています。北米における長年のワンコール制度が堅調な更新需要を持続させる一方、アジア太平洋地域の高速道路、地下鉄、光ファイバー展開は、クラウドベースの連携に向けた調達形態を変えつつあります。競争の動態をみると、上位4社のベンダーが30%台中盤のシェアを占める中程度の断片化が見られますが、地域の規制知見とニッチな技術パッケージを組み合わせることで、地域専門業者も依然として活躍しています。

主要レポートのポイント

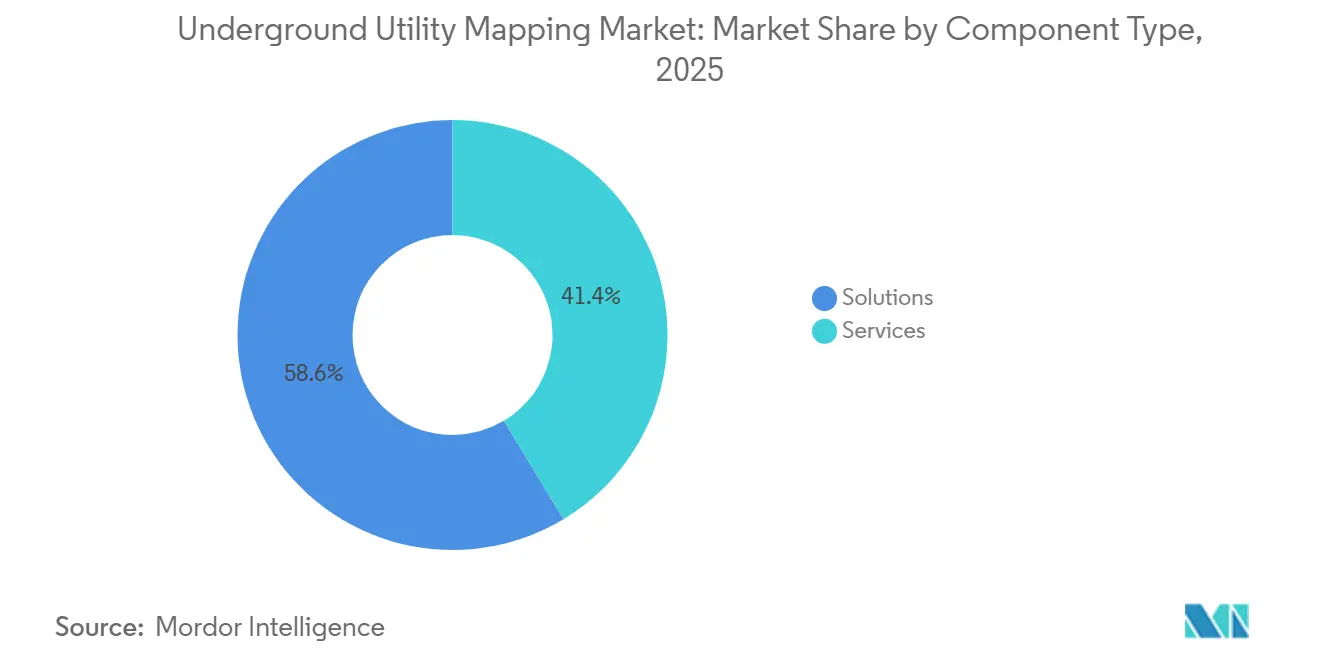

- コンポーネントタイプ別では、2025年の地下埋設物マッピング市場シェアのうちソリューションが58.63%を占め、サービスは2031年にかけて年平均成長率9.22%で拡大する見込みです。

- エンドユーザー別では、建設・建築が2025年の地下埋設物マッピング市場規模の28.53%を占め、交通インフラは2031年にかけて年平均成長率8.14%で成長すると予測されています。

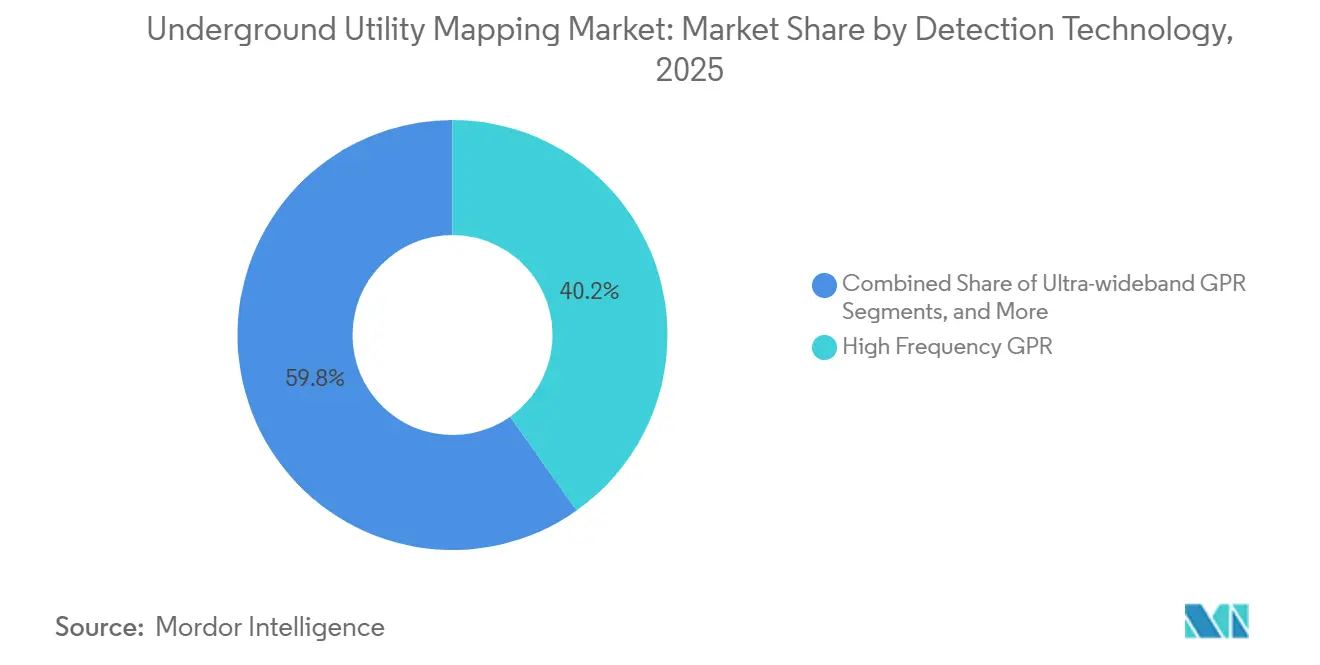

- 検出技術別では、高周波GPRが2025年の地下埋設物マッピング市場規模の40.21%のシェアを獲得し、LiDARアシスト画像処理は2031年にかけて年平均成長率8.72%で成長する見込みです。

- デリバリーモード別では、アウトソーシング調査プロバイダーが2025年に52.84%のシェアを確保しています。サービスとしてのソフトウェアプラットフォームは予測期間中に年平均成長率9.64%を記録する見通しです。

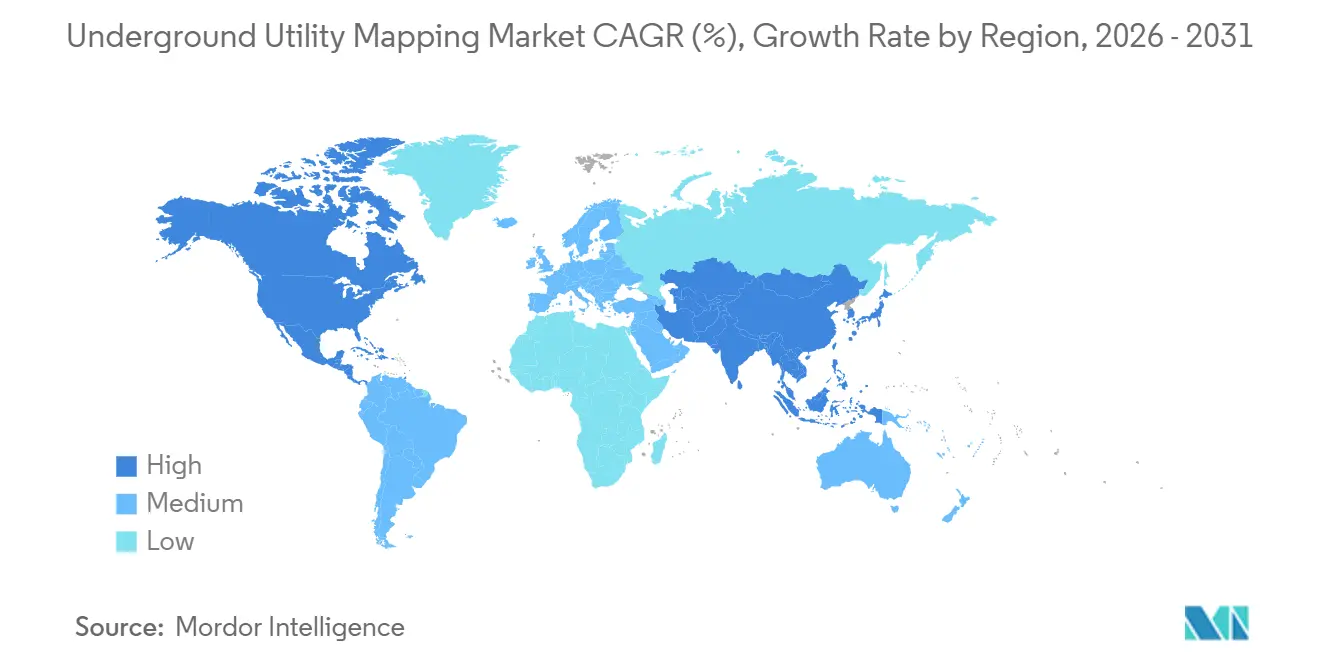

- 地域別では、北米が2025年に33.92%の市場シェアでトップに立ち、アジア太平洋地域は2031年にかけて年平均成長率10.32%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の地下埋設物マッピング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (約)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルツイン対応地下データを義務付けるスマートシティプログラム | +2.3 | 世界、北米および欧州がリード | 中期(2〜4年) |

| 北米および欧州における掘削損傷規制の強化 ならびに欧州 | +2.1% | 北米および欧州、オーストラリアおよび ニュージーランドへの波及あり | 中期(2〜4年) |

| 光ファイバー・ツー・ザ・ホーム(FTTH)展開量の増大 | +1.8% | 世界、アジア太平洋地域・北米・ 欧州に集中 | 長期(4年以上) |

| マルチセンサーUAVベースのマッピングペイロードの採用 | +1.5% | 北米・欧州が先行し、アジア太平洋地域および 中東へ拡大 | 中期(2〜4年) |

| 埋設資産開示を要求するユーティリティのESGレポーティング | +1.2% | 世界、規制枠組みを持つ北米および欧州がリード | 長期(4年以上) |

| 認定地下モデルを有するプロジェクトへのインシュアテック割引 | +0.9% | 北米・欧州、アジア太平洋地域でも新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

掘削損傷規制の強化

規制当局は勧告的姿勢から罰則的姿勢へと転換しています。ペンシルベニア州の第127法は1件の違反につき最大5万米ドルの罰金を認め、着工3日前に電子的な位置特定申請を義務付けており、マッピングを基本的なプロジェクトスケジュールに組み込んでいます。カリフォルニア州の掘削安全法は48時間以内にポジティブレスポンス記録の作成を義務付けることで同様の姿勢を示しており、防御可能な監査証跡を生み出しています。コモン・グラウンド・アライアンスは2023年に米国で189,549件の損傷を記録し、総額約300億米ドルの経済損失を計上しており、コスト回避のインセンティブが高まっています。欧州では改正建設製品規則により50万ユーロ(56万5,000米ドル)超のプロジェクトに地下調査が義務付けられ、最低マッピング予算が拡大されています。これらの規制は全体的にソリューションの購買サイクルを加速させ、マッピングをコンプライアンスの後付け策から中核的なリスク管理ツールへと昇格させています。

光ファイバー・ツー・ザ・ホーム展開量の増大

米国は2024年に接続済み拠点数6,000万を超え、2026年までに7,500万を目標としており、密集したユーティリティ回廊を横断するトレンチング工事を促進しています。[1]連邦通信委員会、「2024年ブロードバンド展開レポート」、fcc.gov 中国は2027年までに4億接続を計画し、インドのバーラットネットは2026年までに25万の村落クラスターを接続する予定です。光ファイバールートは既存のガス、水道、電力線と並行することが多いため、事業者は認定地下ユーティリティエンジニアリングを資本計画に組み込んでいます。保険会社は現在、品質レベルAモデルを提示した事業者に保険料割引を提供しており、支出サイクルを強化しています。

マルチセンサーUAVベースのマッピングペイロードの採用

Hexagonの2024年型UAV・GPRシステムは1日あたり10キロメートルを走査し、従来のカートと比較して5倍の速度を実現しています。米国連邦航空局はパート107の免除手続きを簡素化し、ユーティリティ調査のための目視外飛行を解禁しました。[2]連邦航空局、「パート107免除ガイダンス」、faa.gov LeicaのBLK ARCハンドヘルドはLiDAR、GPR、リアルタイムキネマティックGPSを統合し、5センチメートルの位置精度を実現することでASCE 38-22品質レベルA基準を満たしています。キロメートルあたりの取得コストが低下したことで、二次道路や住宅地区のマッピングも経済的に正当化されるようになり、地下埋設物マッピングの市場が拡大しています。

埋設資産開示を要求するユーティリティのESGレポーティング

2024年の米国証券取引委員会の気候規則は気候関連財務情報開示タスクフォースのガイダンスを採用し、ユーティリティ企業に埋設パイプライン、ケーブル、ダクトの棚卸しを促しています。ISO 55000の改訂はフルライフサイクルの資産追跡を強化し、一方で投資家は隠れた資産の耐障害性を示せない企業にペナルティを課しています。ユーティリティ企業は地上監査を想起させる企業全体の調査を発注することで対応しており、マッピングを一時的な調達から定期的なガバナンスの費目へと変えています。

制約要因影響分析*

| 制約要因 | (約)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高周波地中探査レーダーシステムの高い初期コスト | -1.3% | 世界、価格感応度の高いアジア太平洋地域およびアフリカ市場で特に顕著 | 短期(2年以内) |

| 認定ユーティリティ調査専門家の不足 | -1.1% | 北米・欧州、アジア太平洋地域でも新興 | 中期(2〜4年) |

| 自治体と事業者間のデータ所有権をめぐる紛争 | -0.7% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 過密な大都市環境における信号干渉 | -0.6% | アジア太平洋地域の大都市、北米および欧州の 都市コア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高周波GPRシステムの高い初期コスト

5万米ドルから15万米ドルの価格帯のシステムは、中小の事業者や自治体機関の予算を圧迫します。超広帯域プラットフォームは20万米ドルに近づく場合があり、年間保守契約は購入額の12%〜15%を加算します。[3]Geophysical Survey Systems、「2024年製品カタログ」、geophysical.com 輸入関税と限られたベンダーサポートにより、新興国での所有コストが上昇し、レンタルモデルが奨励される一方で完全販売は制限されています。

認定ユーティリティ調査専門家の不足

全米ユーティリティ位置特定業者協会は2024年に技術者が20%不足していると報告しており、プロジェクトの待ち行列が長期化しています。ASCEの地下認定プログラムへの登録者数は2022年から2024年にかけて15%減少しました。スキルギャップはLiDAR・GPRフュージョンおよびUAV操作において最も深刻であり、次世代ツールの完全活用を遅らせています。研修パイプラインには通常2年を要するため、短期的な能力拡大が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:複雑性がハードウェアを上回る中でサービスが拡大

サービス収益は2026年から2031年にかけて年平均成長率9.22%で成長すると予測されており、2025年の地下埋設物マッピング市場シェアではソリューションが58.63%を占めていたにもかかわらず、こうした状況となっています。大規模なインフラオーナーは内部の人材不足を補うために検出、3Dモデリング、認定業務をアウトソーシングするようになっています。ASCE 38-22品質レベルのサードパーティ検証はマッピング費用を融資書類に組み込み、プロジェクトライフサイクル全体にわたる継続的なサービス支出を定着させています。需要が最も強いのは、公的機関が採用凍結に直面しながらも見落とされたユーティリティに対して法的責任を負い続ける状況で、規制遵守を保証するアウトカムベースの契約が採用されている場所です。

ソリューションセグメントは、地中探査レーダーフリートとマルチモーダルセンサーの保有を好む大手エンジニアリングコンサルタントの資本予算を依然として支えています。高周波GPRがハードウェア支出を牽引していますが、GPR、電磁波、LiDARの入力を組み合わせた統合プラットフォームは、現場作業の回数とオペレーターのスキル要件を削減するため、採用が拡大しています。ベンダーは延長保証とクラウドアナリティクスをバンドルして総所有コストを圧縮しており、これにより一時的な機器販売とサブスクリプションサービスの境界が曖昧になっています。データの相互運用性を求めるオーナーが増えるにつれ、一般的なGISおよびBIMエコシステムへのシームレスなアップロードを提供するソリューションプロバイダーが更新サイクルにおける優位性を強めています。

エンドユーザー産業別:交通インフラが加速

建設・建築は、住宅・商業プロジェクトが掘削前にワンコール許可を取得しなければならないため、2025年の地下埋設物マッピング市場規模の28.53%を維持しました。しかし交通インフラは、高速道路拡幅、地下鉄トンネル掘削、高速鉄道の義務付けが実現可能性段階から地下ユーティリティエンジニアリングを組み込むようになり、年平均成長率8.14%で他のすべての業種を上回る成長が見込まれています。米国インフラ投資・雇用法だけで道路・橋梁工事に1,100億米ドルを投じており、認定位置特定業者の能力をすでに逼迫させている複数年にわたる位置特定申請のパイプラインを生み出しています。インド、中国、ASEANの都市での同様の大型プロジェクトもこの需要曲線を再現しており、グローバルなサービス企業が現地測量会社とのジョイントベンチャーに参入しています。

電力配電、石油・ガス、水道・廃水処理、公共安全機関も、規制遵守とレジリエンス計画に紐づいたニーズを持つユーザーベースを構成しています。ユーティリティ企業は山火事リスクを軽減するために架空線の地中化を進め、水道当局は鉛製給水管の交換を行い、パイプライン事業者はPHMSA規則の下で資産のマーキングを義務付けられています。通信は光ファイバー・ツー・ザ・ホーム構築のおかげで十数%台の中程度のシェアを維持していますが、そのサービスサイクルは交通の長期大型回廊プログラムと比較して散発的です。これらの業種全体として、単一のセクターの景気循環からプロバイダーを守る多様な収益源を確保しています。

検出技術別:LiDARアシスト画像処理が現状を変革

高周波GPRは2025年の検出技術シェアの40.21%を占め、地表から30センチメートル以内の小径管路を解像するその比類なき能力を反映しています。アクティブ無線周波数および受動電磁位置特定器は低コストとシンプルなトレーニングカーブから金属製配管の主力として残っていますが、いずれも新規設置を支配するようになっている非導電性パイプを検出することはできません。超広帯域GPRは粘土質土壌における深度探査のギャップを埋め、LiDARアシスト地下画像処理はUAVまたはバックパック型ペイロードが1回のパスで地表地形と埋設資産のシグネチャーをキャプチャするため、年平均成長率8.72%で急増しています。複数のモダリティの組み合わせはASCE 38-22品質レベルAの位置精度許容差を満たし、舗装特徴とユーティリティ整合の手動相関を置き換えることを事業者に可能にしています。

今後、センサーフュージョンプラットフォームは、生のスキャンが反射を自動分類する機械学習エンジンに供給されるため、収益構成をソフトウェアへとシフトさせると予想されます。ベンダーはオープンAPIを活用してLiDAR・GPRの点群データを主流のBIM環境に取り込み、アナリティクスとライフサイクルデータ管理に新たな収益機会を創出しています。高周波GPRハードウェアの価格圧力は部品コストの低下とともに緩和しつつありますが、サービス付帯の保守契約とクラウドサブスクリプションがマージン侵食を相殺しています。これらのダイナミクスは、オーナーが紙の竣工図から継続的に更新されるデジタルツインへ移行する中で、検出技術プロバイダーが地下埋設物マッピング市場の追加シェアを獲得する位置に置いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

デリバリーモード別:SaaSが高度なワークフローを民主化

資本集約的な機器と希少な人材がターンキー契約を後押しするため、アウトソーシング調査プロバイダーは2025年に52.84%のシェアを獲得しました。多くの公的機関や中小の事業者はGPRデータを解釈したり結果を認定したりするための専門スタッフを欠いており、そのためASCE基準への準拠を確保する地域の専門業者にこの業務を委託します。アウトソーサーはハイドロバック掘削、フォトグラメトリー、ロボティクスを統合的な業務範囲記述書にまとめ、新規プロジェクト開始が鈍化した際もマージンを守る複数年の保守契約を確保しています。

一方、サービスとしてのソフトウェアプラットフォームは、年間ユーザーあたり500米ドルから2,000米ドルのサブスクリプション価格体系により、高額なデスクトップライセンスコストを排除し、年平均成長率9.64%を記録する見通しです。現場スタッフはモバイルアプリを通じてスキャンをアップロードし、自動品質チェックを起動し、数時間以内にジオリファレンス済みの3Dモデルを受け取ります。このワークフローは承認サイクルを短縮し、エンジニア、測量士、許認可担当者間のリアルタイム連携を支援します。主に大手ユーティリティおよびエンジニアリングコングロマリットにおける社内調査チームは、ピーク時のワークロード時にクラウドベースの処理能力を借用しつつデータ主権を維持するハイブリッドモデルを採用しており、SaaSの浸透をさらに拡大しています。

地域分析

北米は2025年の地下埋設物マッピング市場シェアの33.92%を占めました。連邦政府の交通資金、州レベルの罰則制度、成熟したワンコール手続きがマッピングをプロジェクトの前提条件として制度化しています。ペンシルベニア州第127法とカリフォルニア州の掘削安全改正は重大なペナルティを追加し、地下確認を取締役会レベルの注目事項に引き上げています。カナダは位置特定申請のリードタイムを厳格化しており、メキシコのニアショアリングの波が産業回廊の需要を牽引しているものの、執行の不均一さによって制約されています。

アジア太平洋地域は2031年にかけて年平均成長率10.32%と、地域別で最速の成長が予測されています。インドの1.4兆米ドルの国家インフラパイプラインは、認定地下モデルを必要とする地下鉄・高速道路計画を推進しています。中国の4億接続への野望と積極的な都市再生資金がセンサー販売とサービスアウトソーシングを活性化させています。ASEAN諸国は地下ユーティリティエンジニアリングを明示的に含む多国間銀行のローン条件を受け入れていますが、人材不足と高周波GPRへの輸入関税によって進展が抑制されています。

欧州、南米、中東、アフリカが残りを構成しています。欧州連合の50万ユーロ(56万5,000米ドル)の調査閾値が加盟国間の需要を調和させ、英国は気候レジリエンス強化のために架空線の地中化を加速しています。ブラジルとアルゼンチンは、水道・通信回線の位置特定が必要な都市再生プログラムと鉱業拡張を通じて南米をリードしています。NEOMやマスダールシティなど中東のスマートシティマスタープランはゼロからデジタルツインを構築しており、マッピングへの継続的な支出を確保しています。アフリカは遅れをとっていますが、安全規制が強化されている南アフリカの鉱業地帯とナイジェリアの都市部中核地域で緑の芽が見られます。

規制環境

損害防止規制は、地下埋設物マッピングをコンプライアンス要件として制度化し続けている。特に北米では、ワンコール制度の運用強化と監査記録の厳格化が掘削作業の手順に影響を与えている。2026年4月、米国運輸省はPHMSAを通じて掘削損害防止に関するパイプライン安全性勧告を発出し、Common Ground Allianceのベストプラクティスとの整合を強化し、パイプライン敷設区間のリスク管理において事業者の手順や位置特定精度が中心的な要素であることを再確認した。

州レベルでは、法令や技術標準がデジタル化・GIS対応の記録および検証可能な品質レベルに向けて収束している。ミネソタ州のHouse File 4233(2026年)は、特定の条件下で新設または廃止された施設について、地理空間位置情報または同等の技術を用いて竣工図を作成することを義務付ける要件を導入している。ASCE 38-22は米国における地下埋設物調査記録の主要な標準規格であり、品質レベルが定義されている。一方、英国その他の市場ではBSI PAS 128:2022が検出・検証方法の標準化の参照基準とされ、調達仕様や納品物の受入基準に影響を与えている。

バリューチェーン分析

バリューチェーンは、高周波・超広帯域GPR、電磁探査機、GNSS/RTK、LiDARペイロードなどのセンサー・位置測定ハードウェアから始まる。その後、現場観測データを登録・融合・品質チェックしてGIS/BIM対応の納品物に変換するソフトウェアワークフローへと移行する。ASCE 38-22は、記録調査、地表地物探査、検証作業がどのように品質レベルに変換されるかを規定し、これが機器選定、作業員トレーニング、そして発注者や設計者向けの成果物のパッケージ方法に影響を与えている。

さらに下流では、サービスプロバイダーやエンジニアリングコンサルタント会社が検出、データ処理、3Dモデリング、検証・認証を行い、その結果を発注者システムや許認可・建設プラットフォームに統合する。公共部門プログラムや法令は、このチェーンを持続的なデジタル記録管理へと引き寄せる傾向を強めている。カリフォルニア州政府法典4216.3は、2023年1月1日以降に着手された新規地下設備をGISでマッピングし、永久記録として維持することを義務付けている。また、ノースカロライナ州の更新された地下埋設物安全・損害防止法は、その施行日以降の設置について電子的に位置特定可能な施設であることを求めている。これらの規定は、相互運用可能なデータ形式、電子的な位置特定応答の統合、そして単発のプロジェクト調査を超えた継続的な更新への需要を高めている。

競争環境

地下埋設物マッピング市場は、Hexagon AB、Leica Geosystems、Geophysical Survey Systems、Radiodetection Ltdを含む上位4社が世界売上高の約35%を集合的に支配しているため、依然として中程度の断片化状態にあります。地域の専門業者やサービス専業企業が依然として相当規模の自治体・産業案件を獲得しており、単一のブランドが価格決定力を持つ状況にはなっていません。ハードウェアメーカーはセンサーにソフトウェアサブスクリプションを組み合わせ、収益構成を一時的な機器販売から継続的なアナリティクスフィーへとシフトさせています。プライベートエクイティが全国的なカバレッジを確保するために小規模な測量会社を統合しており、ベンチャー活動は安定しています。したがって競争激化の焦点は、買収総量よりも統合の広さに集中しています。

技術的差別化はセンサーフュージョン、自律型フィールドプラットフォーム、クラウドワークフローの3つの軸に集まっています。LeicaのBLK ARCハンドヘルドはLiDAR、地中探査レーダー、リアルタイムキネマティックGPSを統合し、ASCE 38-22品質レベルAの許容差を満たす5センチメートルの位置精度を実現しています。Hexagon ABはマルチモーダルセンサーをHxGNコンテンツプログラムで補完しており、このサブスクリプションはクラウドで生のスキャンを処理し、数時間以内に完全に登録済みの3Dモデルを返します。Radiodetection Ltdは電磁位置特定器のファームウェアをアップグレードし、位置特定トレースを主要な建設管理スイートに直接ストリーミングし、設計者へのハンドオフを短縮しました。Geophysical Survey Systemsは高周波GPRラインに機械学習ノイズフィルターを追加し、信号密度の高い市街地回廊での検出精度を改善しました。

新興の破壊的企業は、地域の規制知見と柔軟な価格設定を組み合わせたサービスモデルを活用しています。multiVIEW LocatesやU-Locate Utility Mappingなどの企業は、ハイドロバック掘削、UAVマッピング、ASCE認定をターンキーパッケージにまとめることで都市の案件を獲得しています。一部の大手ユーティリティおよび建設大手は独自データの厳格な管理のために社内調査チームを構築していますが、ピーク時には依然としてサードパーティベンダーからクラウドアナリティクスをライセンスしています。その結果、オープンAPIと従量課金制処理を提供するソリューションプロバイダーは、外部サービス企業と垂直統合されたオーナーの双方に対してアドバンテージを維持しています。

地下埋設物マッピング産業リーダー

Hexagon AB

Leica Geosystems AG

Geophysical Survey Systems, Inc.

Radiodetection Ltd

Vivax-Metrotech Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、標準化された地下データを機関や請負業者間で共有することを求める、政府主導の地下資産登録簿や都市プラットフォームの整備を中心に存在する。英国では、2025年6月に国王の裁可を受けたデータ(利用及びアクセス)法2025が、国家地下資産登録簿(NUAR)の法的基盤を提供している。この枠組みは、データ提供者やソリューションプロバイダーを共通のガバナンス、アクセス制御、そして既存の地理空間エコシステムとの統合へと促している。

第二の機会は、断片化した記録やスキャンデータを大規模インフラポートフォリオ向けの意思決定可能な地図に変換する、AI支援型の地下埋設物インテリジェンスの企業導入拡大である。ミネソタ州のHouse File 4233(2026年)は地理空間竣工図要件を強化しており、実際の運用展開もその予算的な広がりを示している。2026年5月、4M Analyticsはミネソタ州運輸局と共同で、AI駆動の地下埋設物インテリジェンスプラットフォームを用いて12,000マイルの高速道路インフラを対象とする取り組みを発表した。自治体プログラムもマッピングと連携レイヤーの両面で需要を高めている。ニューヨーク市の1,000万米ドル規模の3D Underground(3DU)イニシアチブは、HUDの災害復興コミュニティ開発ブロック補助金によって資金提供されており、プネ市自治体のICCC主導による市域全体マッピングプロジェクトは、約2,000kmの地下埋設物ネットワークを対象としている。これらの取り組みが合わさることで、SaaS連携、データ統合、そして継続的な資本事業に紐づく更新サービスの余地が生まれている。

最近の業界動向

- 2026年3月:Topcon Positioning SystemsとGeophysical Survey Systems, Inc.(GSSI)は、GSSIのGPR出力とTopconのGNSS位置測定・マスデータソフトウェアを建設・インフラ用ワークフロー向けに接続する統合を発表した。この統合ワークフローにより、手動でのジオリファレンス作業が削減され、デジタル建設引き渡しに適合する、より迅速で監査対応可能な地下埋設物モデルの構築が可能となる。

- 2026年2月:HexagonのXwatch Safety SolutionsとRodRadarは、地下埋設物が検出された際に掘削機の動作を停止させるよう設計された、統合型の安全等級システムを発表した。検出結果を機械制御に連携させることで、損傷防止の用途が強化され、マッピングのみの導入からアクティブな現場安全システムへと需要が拡大している。

- 2025年6月:Leica Geosystemsは、Equalised Scrambling Technology(EsT)を搭載したLeica DS4000地下埋設物検出システムを発売し、従来システムに比べて最大60%の探査深度向上を実現したとしている。より深く、より信頼性の高い検出性能は、混雑した敷設区間での位置特定の経済性を改善し、請負業者や資産所有者向けにより信頼性の高い成果物の提供を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、掘削作業前に地下埋設資産を位置特定・マッピングすることによって得られる収益として定義され、検出結果を利用可能な地図や記録に変換する機器、ソフトウェア、および関連する現場サービスを対象とする。

対象範囲の除外事項:新規のパイプ・ケーブル設置、修理作業、および地下埋設物の検出・マッピング目的で行われない一般的な土地測量は含まない。

セグメンテーション概要

- コンポーネントタイプ別

- ソリューション

- 地中探査レーダー(GPR)

- 電磁(EM)位置特定器

- 音響・赤外線システム

- 統合マルチセンサープラットフォーム

- サービス

- ユーティリティ検出・調査

- データ処理・3Dモデリング

- 検証・認定

- ソリューション

- エンドユーザー産業別

- 公共安全・緊急サービス

- 石油・ガス

- 建設・建築

- 電気通信

- 電力配電

- 水道・廃水処理

- 交通インフラ

- 検出技術別

- アクティブ無線周波数(RF)位置測定

- 受動電磁検出

- 高周波GPR(500 MHz〜3 GHz)

- 超広帯域(UWB)GPR

- LiDARアシスト地下画像処理

- デバイスデリバリーモード別

- 社内調査チーム

- アウトソーシング調査サービスプロバイダー

- サービスとしてのソフトウェアプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要が発生する場所のマッピングから始まる。これは通常、掘削活動、安全コンプライアンス、インフラ更新に関連している。そのために、米国Common Ground Alliance(損害・防止指標)、米国運輸省および州の運輸機関(公共事業パイプライン)、米国センサス局の建設支出統計、Eurostatのインフラ統計などの公開資料を活用した。

また、地下埋設物工学の実務に関するASCE 38-22などの公開標準・指針文書から技術的な文脈を収集し、検出精度の限界や作業ワークフローに関する工学系ジャーナルの参考論文も併用した。企業の開示資料、投資家向け資料、製品資料、信頼できる報道機関の記事を用いて、一般的なソリューションの構成や価格設定の枠組み(機器と作業日数の比較)、およびデータ取得・地図管理へのSaaS提供方式へのシフトを把握した。公開データが十分に詳細でない場合には、企業財務、特許調査、出荷・貿易確認のために、限定的に有料データベースを使用した。これらは例示であり、データ収集、仮定の確認、ギャップの明確化のために他の公開資料も検討した。

一次インタビューおよび調査

一次調査は、事業者、建設請負業者、専門マッピングプロバイダー間でプロジェクトがどのように価格設定・提供されているかを検証することに重点を置いた。その後、地域やエンドユーザーのリスクプロファイルによって導入状況がどのように異なるかを確認した。インタビューには、ソリューションプロバイダー、サービスチーム、機器代理店、そして掘削計画、公共安全、資産記録に関わる購買担当者が含まれ、利用率、アタッチレート、典型的なプロジェクト範囲に関するギャップを埋める助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):14% | アジア太平洋地域:43% |

| ミッドティア:49% | 機能/事業部門リーダー:36% | 欧州・中東・アフリカ地域:31% |

| 小規模プレイヤー:15% | マネージャー:50% | 南北アメリカ地域:26% |

市場規模算定と予測

市場規模算定は、建設・インフラ活動を地下埋設物の位置特定・マッピングに対する需要プールへと変換するトップダウン方式から始まり、その後、典型的な検査頻度、外部委託率、および高精度マッピングを必要とするプロジェクトの割合によってフィルタリングされる。その後、サンプル抽出した平均プロジェクト価値に想定される年間プロジェクト件数を乗じるといった、選択的なボトムアップ推計と照合し、さらに供給業者やチャネルからのフィードバックを用いた合理性検証を行う。

主要なモデル入力項目は実務的なものであり、各サイクルで更新される。例としては、掘削活動の強度指標、損害防止コンプライアンスの圧力、電磁式検出とGPR式作業間の比率変化、外部委託サービスと社内チームによる作業提供の比率、そしてデータ取得・地図管理向けのSaaSアタッチレートなどが挙げられる。ボトムアップの情報が不完全な場合は、インタビューによる合意に基づいた保守的な浸透率レンジで対処し、地域の支出パターンと照合して検証する。

予測にあたっては、インフラ資金供給、安全規制の執行、技術導入といった異なる経路を過剰適合なく反映できるよう、シナリオ分析を用いる。最終的な軌道は、価格設定、利用率、そして高頻度GPRおよびデジタルマッピングワークフローが基本的な位置特定のみの手法に取って代わる速度に関する専門家の見解によって形成される。

データ検証と更新サイクル

出力は複数の検証を通じて確認され、総計が実際の活動と整合するように保たれる。分析担当者は、建設支出の方向性、公共安全上の損害トレンド、サービス収益とソリューション収益の予想比率などの独立した指標とモデル化された収益を比較し、承認前に異常な変動を確認する。

第二段階の見直しでは、仮定、通貨処理、年度の整合性を確認し、指標が予想範囲を外れた場合には対象を絞った再ヒアリングを行う。報告書は年次で更新され、重大な事象が発生した際には中間更新が行われ、提供前には最終的な鮮度確認が完了し、クライアントに最新の見解が提供される。

Mordor Intelligenceの地下埋設物マッピング市場規模と他の公表推計との比較

地下埋設物マッピングに関する公表推計は、多くの場合一致しない。これは主に、各社が異なる対象範囲を選択し、現場活動をドルへ換算する方法が異なるためである。この差異は通常、サービスが機器やソフトウェアと合わせて計上されるかどうか、提供方式の扱い、そして基準年の通貨タイミングの処理方法によって生じる。

主な差異は、位置特定のみの収益および隣接する地理空間測量業務が総計に加えられているかどうかから生じる。Mordor Intelligenceは、地下埋設物の地図と記録を生成するマッピングワークフローのみを計上し、機器、サービス、SaaSをその同一の定義内に維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.36 B (2026) | |

| 業界誌A | USD 1.26 B (2025) | 基準年が1年早く設定されており、一般的により高成長のシナリオとして提示される傾向がある。また、機器やSaaSの価格設定の前提を完全に整合させずに、ソリューションを主にサービス主導型の収益として扱っている可能性がある。 |

| 業界出版社B | USD 2.54 B (2025) | より広範な地下埋設物マッピングを、関連する測量・資産データサービスと合わせて分類することが多く、これにより掘削計画や検証に紐づくマッピング業務を超えて対象範囲が拡大している。 |

この比較から、最大の差異は単一の価格設定要因ではなく、対象範囲の拡大と基準年の処理方法から生じていることが分かる。マッピング出力に紐づく対象範囲を維持し、提供方式の比率を確認し、活動指標に対して総計の合理性を検証することで、この推計は明確な変数と再現可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

地下埋設物マッピング市場の現在の規模はどのくらいですか?

地下埋設物マッピング市場規模は2026年に米ドル13億6,000万に達し、2031年までに米ドル19億3,000万に成長する見込みです。

最も急速に拡大しているセグメントはどれですか?

検出、3Dモデリング、認定業務を含むサービスは、2031年にかけて年平均成長率9.22%で成長すると予測されています。

交通インフラがマッピングをこれほど迅速に採用している理由は何ですか?

高速道路拡幅、地下鉄トンネル掘削、鉄道プロジェクトは、高コストな移設を避けるために早期段階からユーティリティエンジニアリングを組み込み、このセグメントで年平均成長率8.14%を牽引しています。

新しい規制はプロジェクト予算にどのような影響を与えますか?

ペンシルベニア州第127法のような法令は違反につき最大5万米ドルの罰金を科し、認定地下モデルを必須の予算項目としています。

購入者が注目すべき技術トレンドは何ですか?

LiDARとGPRを統合するマルチセンサーUAVペイロードは調査時間を短縮し、5センチメートルの精度を実現して小規模プロジェクトへの活用範囲を拡大しています。

SaaSプラットフォームは従来のデスクトップソフトウェアに取って代わっていますか?

はい、年間ユーザーあたり500〜2,000米ドルのクラウドサブスクリプションは、高額なオンプレミスライセンスなしにASCE準拠のアウトプットを提供し、中小の事業者へのアクセスを民主化しています。

最終更新日: