ユーティリティおよびエネルギーアナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

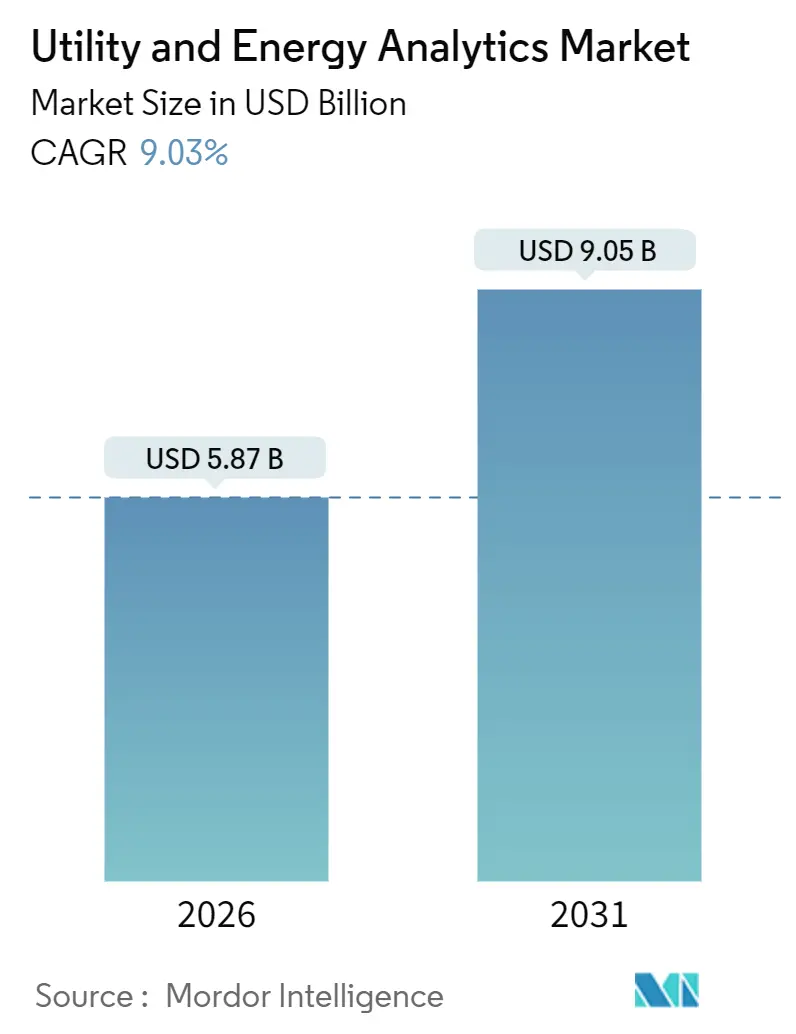

| 市場規模 (2026) | 5.87 十億米ドル |

| 市場規模 (2031) | 9.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーティリティおよびエネルギーアナリティクス市場分析

ユーティリティおよびエネルギーアナリティクスの市場規模は2026年に58億7,000万ドルであり、2031年までに90億5,000万ドルに達する見込みで、9.03%のCAGRを反映しています。再生可能エネルギーポートフォリオ義務の加速、データセンター需要の急増、および卸売価格の変動により、ユーティリティ企業は決定論的計画を予測的インテリジェンスに置き換えつつあります。ベンダーはオンプレミス制御とクラウドスケーラビリティを組み合わせたハイブリッド展開およびエッジアーキテクチャを拡大しており、ユーティリティ企業はマネージドサービスにバンドルされたサブスクリプションモデルをますます好むようになっています。実装の複雑さもサービス収益を純粋なソフトウェアライセンスより押し上げており、グリッド事業者は資本集約的な送電アップグレードを先送りするためにデマンドレスポンスを収益化しています。競争の激しさは中程度にとどまっており、既存企業はインストールベースを活用し、スタートアップ企業はバーチャルパワープラントのオーケストレーション、状態基準保全、およびトランスフォーマー健全性スコアリングにおいてニッチを開拓しています。

主要レポートのポイント

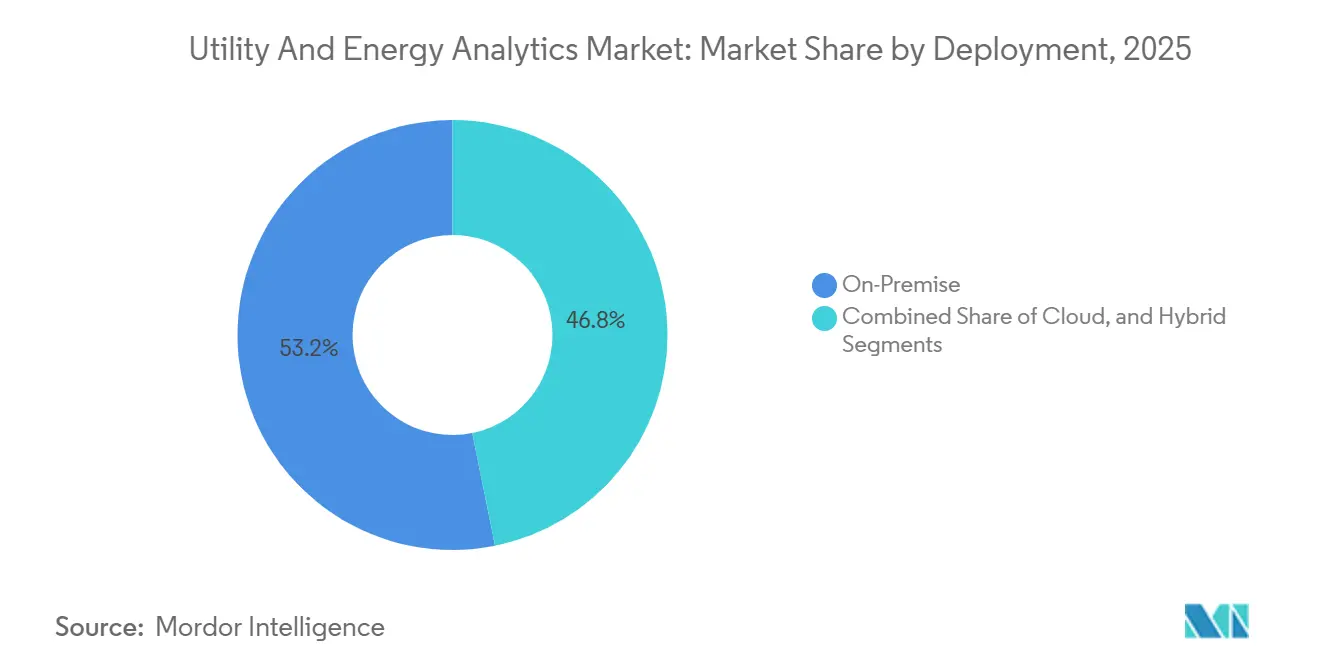

- 展開形態別では、オンプレミスが2025年のユーティリティおよびエネルギーアナリティクス市場シェアの53.16%を占め、ハイブリッドは2031年にかけて13.07%のCAGRで成長しました。

- コンポーネント別では、ソフトウェアプラットフォームが2025年の収益の65.72%を獲得し、サービスは2031年にかけて最速の12.21%のCAGRを記録しました。

- アプリケーション別では、メーター運用が2025年の収益の31.56%でトップとなり、デマンドレスポンスは2031年にかけて13.86%のCAGRで拡大しました。

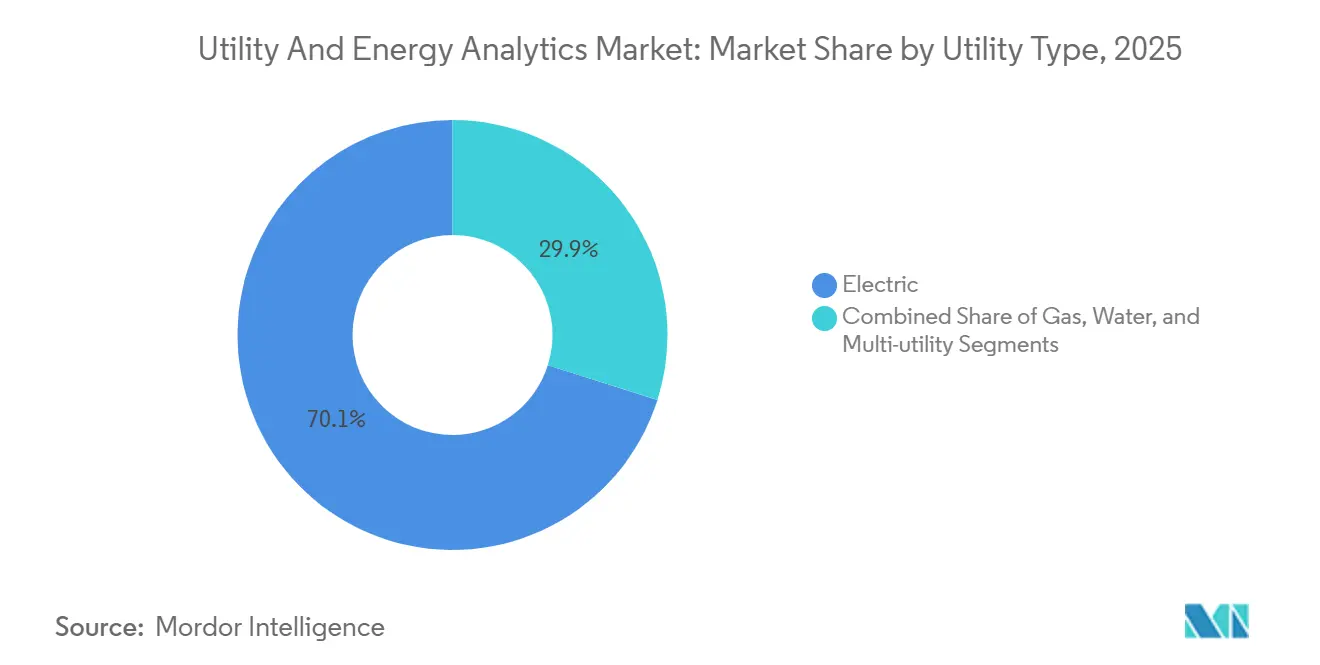

- ユーティリティタイプ別では、電力ユーティリティが2025年の収益の70.12%を保持し、水道ユーティリティは2031年にかけて10.23%のCAGRで前進しました。

- エンドユーザー別では、送配電事業者が2025年の支出の38.03%を占め、小売供給業者は2031年にかけて11.21%のCAGRを記録しました。

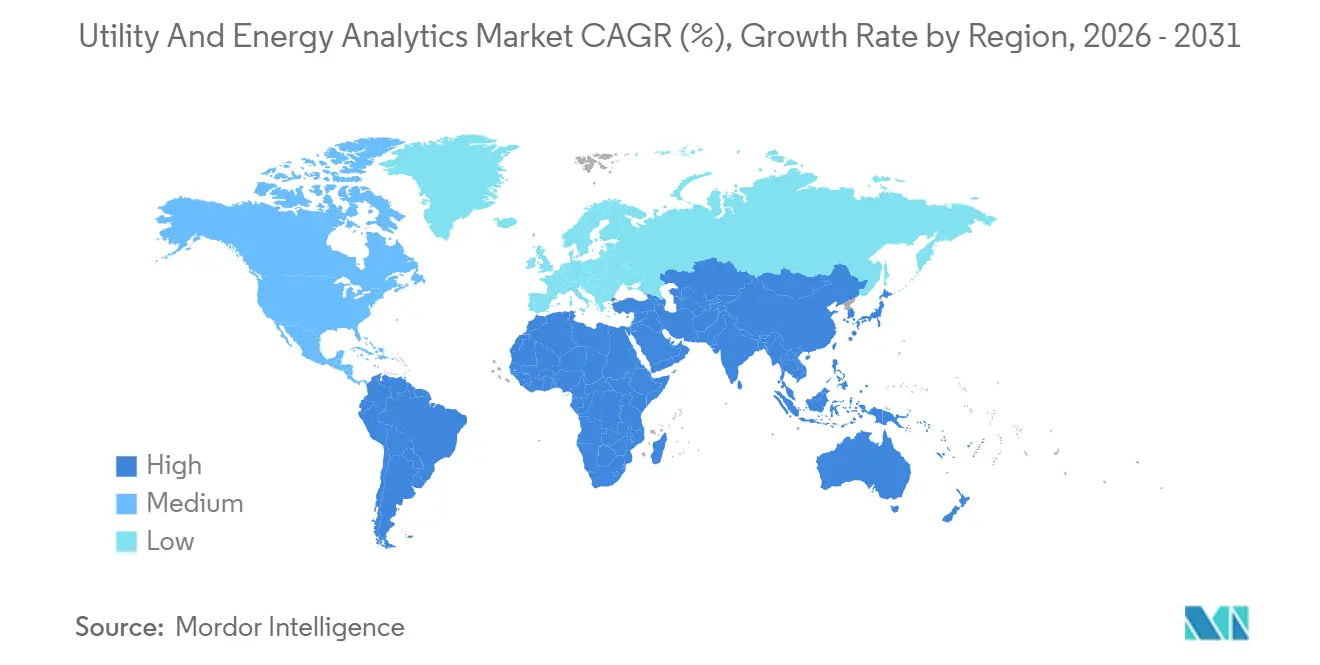

- 地域別では、北米が2025年の収益シェアの34.87%でトップとなり、アジア太平洋地域は2031年にかけて9.84%のCAGRで前進しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ユーティリティおよびエネルギーアナリティクス市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生可能エネルギー義務化と脱炭素化支出 | +2.1% | グローバル、特にEUおよびカリフォルニア州で強い | 中期(2〜4年) |

| AMI 2.0の展開とエッジアナリティクスの採用 | +1.8% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| 卸売価格変動による負荷予測精度の向上 | +1.3% | 欧州、テキサス州、オーストラリア | 短期(2年以内) |

| クラウドネイティブなユーティリティアナリティクスフレームワーク | +1.2% | グローバル、中東・アフリカで拡大中 | 中期(2〜4年) |

| データセンターの電力急増に向けたAI主導の計画 | +1.0% | 北米、アジア太平洋地域 | 長期(4年以上) |

| トランスフォーマー群最適化のためのデジタルツイン採用 | +0.9% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー義務化と脱炭素化支出

欧州連合およびカリフォルニア州のクリーンエネルギー法令は、ユーティリティ企業に対して確率的最適化と詳細な予測を用いた高い再生可能エネルギー普及率の管理を義務付けています。[1]FSB-TCFD.ORG: 気候関連財務情報開示タスクフォース、「2023年ステータスレポート」、FSB-TCFD、fsb-tcfd.org 衛星画像、数値気象予測、および過去の発電データを統合する機械学習モデルは、再生可能エネルギーの予測誤差を平均絶対パーセント誤差5%未満に抑え、補助サービス参加の収益性を確保するための閾値を達成しています。2023年のグローバルな再生可能エネルギー設備容量の追加は510GWに達し、前年比50%増となり、変動する発電と柔軟性の低いベースロード資産を調和させるアナリティクスの必要性が高まっています。脱炭素化への設備投資は2023年に1兆8,000億ドルを超え、化石燃料の廃止を先送りするソフトウェアへの資金配分が増加しています。気候関連財務情報開示タスクフォースなどの開示フレームワークはシナリオモデリングを義務付け、アナリティクスをガバナンスおよび投資家向け広報に組み込んでいます。[2]欧州連合、「再生可能エネルギー源からのエネルギー促進に関する指令(EU)2023/2413」、欧州連合官報、europa.eu

AMI 2.0の展開とエッジアナリティクスの採用

第2世代スマートメータープログラムはテラバイト規模の日次データを生成し、リアルタイムの検証、改ざん検知、および顧客セグメンテーションを必要とします。インドの2億5,000万台のメーター入札および米国のグリッドモダナイゼーションイニシアティブは、帯域幅コストを60%削減し、ローカルデータレジデンシー法を遵守するエッジアナリティクスを加速させています。IEEE標準2030.5は通信プロトコルを調和させ、メーターベンダーとアナリティクスプラットフォーム間の相互運用性を促進しています。ユーティリティ企業は詳細な消費パターンを活用して3〜5%の非技術的損失を削減し、新たなインフラなしにピーク需要を削減する的を絞った効率化プログラムを策定しています。

卸売価格変動による負荷予測精度の向上

2022年のガス不足時に欧州の翌日渡し価格がMWh当たり500ユーロを超えるなどの極端な価格変動は、ユーティリティ企業に高コストな予測誤差をもたらします。ERCOTは、翌日渡し精度が1%向上するごとに調整費用が500万ドル節約されると試算しています。オーストラリアなど5分間決済を採用している市場では偏差がより厳しく罰せられるため、気象、経済、および行動シグナルを統合するアンサンブルモデルの採用が促進されています。2024年の信頼性評価では、極端な気象が負荷変動を15%増大させることが示されており、ユーティリティ企業は確率的予測フレームワークへの移行を迫られています。

クラウドネイティブなユーティリティアナリティクスフレームワーク

ユーティリティ企業は、年次計画とリアルタイムの停電復旧のための弾力的なコンピューティングを確保するため、クラウドネイティブスタックへの移行を進めています。エネルギー向けAWSクリーンルームは、複数の当事者が独自データを開示することなく需要予測で協力することを可能にし、プライバシーへの懸念を緩和します。Microsoft Azure Energy Data ServicesはSCADA統合時間を12ヶ月から8週間に短縮します。クラウドセキュリティアライアンスの2024年フレームワークは、北米重要インフラ保護基準と互換性のあるベースラインコントロールを設定しています。ハイブリッド展開は機密性の高い業務をオンプレミスに保ちながら、コンピューティング集約型モデルをクラウドにオフロードし、セキュリティとスケーラビリティのバランスを取ります。

ユーティリティおよびエネルギーアナリティクス市場の抑制要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーOT-IT統合コストとデータサイロ | -1.4% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 電力分野におけるデータサイエンス人材不足 | -1.1% | グローバル、アジア太平洋地域およびアフリカで深刻 | 中期(2〜4年) |

| サイバーセキュリティとデータ主権への懸念 | -0.8% | 欧州、中国、中東 | 中期(2〜4年) |

| センサー後付けを制限するトランスフォーマーのサプライチェーンのボトルネック | -0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーOT-IT統合コストとデータサイロ

数十年前に設置された監視制御・データ収集システムは、現代のアナリティクス統合に抵抗する独自プロトコルに依存しています。米国政府説明責任局は、大規模な投資家所有ユーティリティのアップグレードコストを4,000万ドルから8,000万ドルと試算しており、スケジュールは最大2年に及びます。[3]米国政府説明責任局、「電力グリッドのサイバーセキュリティ:ユーティリティ企業は支出増加を報告するも統合課題に直面」、gao.gov メーター、停電、GIS、および請求にまたがるサイロ化されたデータセットは、プロジェクト予算の40%を吸収するカスタムのETLパイプラインを必要とします。IEC 61850の部分的な採用により、北米の変電所の60%がリアルタイムアナリティクスと互換性がありません。運用技術チームの組織的な抵抗がさらに統合を遅らせ、パイロットを概念実証段階で停滞させています。

電力分野におけるデータサイエンス人材不足

電力システムとデータサイエンスのハイブリッドスキルは依然として希少です。2024年のIEEE調査では、ユーティリティ企業の幹部の68%が人材不足を主要なアナリティクスの障壁として挙げており、上級職の採用には9ヶ月を要しています。電力とAIの合同学位を提供する大学プログラムは30未満であり、人材パイプラインが制限されています。新興市場のユーティリティ企業は、より高い報酬を提供するテクノロジーハブに有資格スタッフを奪われ、知識移転を妨げるコンサルタントへの高コストな依存を余儀なくされています。ローコードプラットフォームは参入を容易にしますが、カスタマイズ性とパフォーマンスを犠牲にし、ミッションクリティカルなディスパッチや停電アプリケーションには不十分であることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ユーティリティおよびエネルギーアナリティクス市場セグメント分析

展開形態別:

ハイブリッドモデルがセキュリティとスケーラビリティを橋渡しオンプレミス展開は2025年の収益の53.16%を占め、運用データへの直接制御に対するユーティリティ企業の選好を示しています。ハイブリッドアーキテクチャのユーティリティおよびエネルギーアナリティクス市場規模は、事業者が履歴アナリティクスとシナリオモデリングをクラウドに移行しながらリアルタイム制御ワークロードをローカルに保持するにつれ、2026年から2031年にかけて13.07%のCAGRで拡大する見込みです。地方自治体のユーティリティ企業は資本予算を回避するためにクラウドネイティブなサービスとしてのソフトウェアを追求し、一方で投資家所有のユーティリティ企業は進化するセキュリティフレームワークに沿った段階的な移行計画を採用しています。米国国立標準技術研究所のガイドラインは規制上の曖昧さを解消し、採用を促進しています。変電所でのエッジ展開は障害検知のレイテンシをミリ秒に短縮し、集中型モデルでは達成できないフィーダーレベルの電圧調整を可能にします。ユーティリティ企業はまた、クラウド転送前に機密テレメトリをフィルタリングすることでデータ主権規則を遵守するためにエッジゲートウェイを活用しています。再生可能エネルギーの間欠性が激化するにつれ、モンテカルロシミュレーションのための弾力的なコンピューティング容量が不可欠となり、ユーティリティおよびエネルギーアナリティクス市場におけるハイブリッド採用が継続的に推進されています。

ハイブリッドモデルへの移行は、物理インフラを複製することなく地域間でシームレスなワークロードフェイルオーバーを可能にする災害復旧目標とも一致しています。オンプレミス、クラウド、エッジノードにわたる統合管理を提供するベンダーは運用の複雑さを軽減し、シングルペインオブグラスの監視を求めるユーティリティ企業を引き付けます。競争環境には、業界固有のセキュリティコントロールを認定するハイパースケーラーが含まれるようになり、デューデリジェンスの負担を軽減しています。しかし、ユーティリティ企業は情報技術と運用技術ネットワーク間の横方向の移動を防ぐために、堅牢なアイデンティティおよびアクセス管理への投資を継続する必要があります。ハイブリッド展開にバンドルされたマネージドサービス契約はスキル移転を加速し、人材不足を緩和します。その結果、ユーティリティおよびエネルギーアナリティクス市場は予測期間の終わりまでにハイブリッドが純粋なオンプレミスを上回る可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:

複雑性の高まりとともにサービスがソフトウェアを上回るソフトウェアプラットフォームは2025年のコンポーネント収益の65.72%を提供し、定着したメーターデータ管理および停電スイートを反映しています。それにもかかわらず、ユーティリティ企業が統合、モデルチューニング、および変更管理のためのアドバイザリーサポートに依存しているため、サービスは12.21%のCAGRで最も速く成長しています。オープンソースフレームワークはライセンス料を削減しますが、カスタマイズを必要とし、サービス支出を強化します。サービスが占めるユーティリティおよびエネルギーアナリティクス市場規模は、サブスクリプション価格設定が前払いソフトウェア収益を圧縮するにつれて拡大する見込みです。システムインテグレーターは運用リスクを引き受ける複数年のマネージドサービスをバンドルし、ベンダーのインセンティブをユーティリティの成果に合わせます。ハードウェア収益は増分的ながらも戦略的であり、エッジアナリティクスに不可欠なインテリジェント電子デバイス、ゲートウェイ、およびセンサーをカバーしています。

継続的なAIモデルのメンテナンスは繰り返しのサービスエンゲージメントを促進します。社内データサイエンスチームを持たないユーティリティ企業は、変化する負荷パターンや機器の老朽化を考慮した定期的な再トレーニングのためにベンダーと契約します。サービスプロバイダーはサイバーセキュリティ監視も提供し、進化する標準への準拠を確保します。ユーティリティ企業が資産管理をデジタル化するにつれ、ビジネスプロセスリエンジニアリングに関するコンサルティングの需要が高まります。ドメイン専門知識と加速された展開テンプレートによって差別化するベンダーはプレミアムな請求レートを獲得します。これらの要因が合わさって、ユーティリティおよびエネルギーアナリティクス市場内のサービスの堅調な成長見通しを支えています。

アプリケーション別:

柔軟性が通貨となるにつれデマンドレスポンスが急増メーター運用は2025年のアプリケーション収益の31.56%を維持し、請求精度に不可欠な検証、編集、および推定機能に支えられています。しかし、グリッド事業者が高コストな送電アップグレードを回避するために負荷削減を収益化するにつれ、デマンドレスポンスおよび柔軟性ツールは13.86%のCAGRで拡大しています。連邦エネルギー規制委員会命令2222などの市場改革は、集約された分散型リソースが卸売市場に入札することを可能にし、オーケストレーションアナリティクスへの投資を促進しています。柔軟性ソフトウェアは、顧客の好みと契約上の義務を尊重しながら、住宅用バッテリーから商業用HVACまでの多様な資産クラスを調整する必要があります。デマンドレスポンスプラットフォームのユーティリティおよびエネルギーアナリティクス市場規模は、再生可能エネルギーの普及率が上昇するにつれて急激に増加する見込みです。

予測および配電計画アプリケーションも電化シナリオのシミュレーションとネットワークアップグレードの優先順位付けで注目を集めています。資産パフォーマンス管理は、トランスフォーマーの振動と溶解ガスデータを活用して数ヶ月前に故障を予測することで、計画外の停電を削減します。停電管理はスマートメーターの最終シグナルをネットワークトポロジーと相関させ、クルーのディスパッチを加速します。電気自動車の普及と電化暖房がピーク変動を激化させるにつれ、ユーティリティ企業は確率的計画とリアルタイム復旧をカバーするアプリケーションポートフォリオを拡大するでしょう。

ユーティリティタイプ別:

水道ユーティリティが電力グリッドの手法を採用電力ユーティリティは2025年の収益の70.12%を占め、成熟したディスパッチおよび混雑管理のユースケースから恩恵を受けています。ガスユーティリティはパイプラインの完全性と漏洩検知に注力し、強化された安全規制に従っています。水道ユーティリティは2031年にかけて10.23%のCAGRで前進し、老朽化したネットワークで平均25%に達する無収水に対処するために電力グリッドアナリティクスを複製しています。音響センサーと圧力アナリティクスは管破裂前に漏洩を特定し、高コストな緊急修理を回避します。中東・アフリカの事業者が水不足に取り組む中、海水淡水化および廃水処理プラントはエネルギー最適化アナリティクスを採用しています。統合ダッシュボードは水、ガス、電力のデータセットを統合してクロスドメインのシナジーを活用します。マルチユーティリティ事業者間の統合はスケール効率と統一されたアナリティクス戦略を可能にし、水道プロバイダーへの市場浸透を深めます。その結果、ユーティリティおよびエネルギーアナリティクス市場では水道ユーティリティが増分収益の増加するシェアを占めるようになるでしょう。

高まる気候リスクは現在、水、ガス、電力システムを停電頻度、漏洩率、および温室効果ガス強度の共通の主要業績評価指標を義務付ける統合監視委員会の下に置いています。マルチユーティリティ事業者のユーティリティおよびエネルギーアナリティクス市場規模がサービスバンドルと連動して成長するため、ベンダーはパイプライン漏洩が隣接する電力ケーブルの通行権を脅かすなどの相互依存する脆弱性にフラグを立てるクロスドメインデータモデルのパッケージ化を開始しています。その結果、保険会社は予測アナリティクスを展開するユーティリティ企業に低い保険料を提供し、アナリティクス支出を上昇軌道に保つフィードバックループを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

マージン圧縮の中で小売供給業者がヘッジを強化送配電事業者は2025年の支出の38.03%を資産利用の最適化と系統連系キューの管理のためのアナリティクスに費やしました。発電ユーティリティはユニットコミットメントと排出コンプライアンスを目標とし、炭素価格に対して収益性のバランスを取っています。しかし、小売供給業者は規制緩和された市場が競争を激化させるにつれ、2031年にかけて11.21%のCAGRで拡大しています。正確な負荷予測により、供給業者は価格変動から薄いマージンを守るためにポジションを効果的にヘッジすることができます。行動アナリティクスは解約を予測し、顧客1人当たり約150ドルの獲得コストを削減するパーソナライズされた維持オファーを提供します。バーチャルパワープラントアグリゲーターはリアルタイム最適化と決済機能を必要とする独自のエンドユーザークラスとして台頭しています。エンドユーザーの多様化の拡大はユーティリティおよびエネルギーアナリティクス市場を広げ、ベンダーが各運用コンテキストに合わせたモジュールを提供することを促しています。

コミュニティチョイスアグリゲーターと地方自治体の小売業者は、環境意識の高い顧客にリアルタイムの温室効果ガスダッシュボードを提供するホワイトラベルアナリティクスを調達することでさらなる勢いを加えています。この消費者向けの透明性は、自動化された契約推薦エンジンと相まって、更新決定前に最適化された料金を提示することで解約を削減し、競争の激しい管轄区域における小規模供給業者が保有するユーティリティおよびエネルギーアナリティクス市場シェアを保護しています。炭素クレジット取引が小売請求プラットフォームと統合されるにつれ、エンドユーザーはますます排出削減をコンプライアンスコストではなく収益源として扱うようになり、アナリティクスベンダーがサポートしなければならないデータ入力とアルゴリズムの複雑さが拡大しています。

地域分析

北米ユーティリティおよびエネルギーアナリティクス市場

北米は2025年に34.87%のシェアを占め、ユーティリティおよびエネルギーアナリティクス市場をリードしました。これは、分散型リソースを卸売市場に統合する連邦エネルギー規制委員会の指令に支えられています。米国の送電網アップグレード資金105億米ドルはプロジェクト選定にアナリティクスを組み込んでおり、カナダは発電と洪水制御を同時に行うための水力貯水池の最適化を進めています。メキシコの規制上の不確実性は導入を抑制していますが、民間ユーティリティでは近代化プロジクトが継続しています。カリフォルニア州とテキサス州における高い再生可能エネルギー普及率は確率論的予測を必要とし、大陸全体への投資を促進しています。ユーティリティ各社はまた、山火事リスク軽減のためにアナリティクスを導入し、気象データと植生モデルを統合して送電線の伐採優先順位を決定しています。

アジア太平洋ユーティリティおよびエネルギーアナリティクス市場

アジア太平洋地域は2031年にかけて9.84%のCAGRで成長しています。中国が2030年までに風力・太陽光発電1,200GWを達成する計画は、1,000億米ドルを超える省レベルの電力網近代化支出を必要とします。インドの2億5,000万台のスマートメーター展開は、複数の州で20%を超える総損失の削減を目指しています。日本の仮想発電所パイロットは家庭用蓄電池を集約して卸売市場への参加を実現しており、韓国のグリーンニューディールは再生可能エネルギーとスマートグリッドに950億米ドルを配分しています。オーストラリアの5分間決済と屋根設置型太陽光発電の普及拡大により、時間未満単位のアナリティクスの必要性が高まっています。東南アジア諸国連合の下での地域系統コードの調和は、国境を越えた給電最適化を解放し、ユーティリティおよびエネルギーアナリティクス市場を拡大させるでしょう。

欧州・中東・アフリカユーティリティおよびエネルギーアナリティクス市場

欧州のクリーンエネルギーパッケージは、2025年までにすべての市場へのデマンドレスポンスおよびストレージアクセスを義務付けており、分散型フレキシビリティのためのアナリティクスを触媒しています。ドイツのエネルギーヴェンデは2023年に再生可能電力50%を超え、送電事業者は双方向の電力フローの管理を余儀なくされています。[4]連邦ネットワーク庁、「監視報告書2023:ドイツの電力・ガス市場」、bundesnetzagentur.de 英国のホリスティックネットワーク設計は、ネットゼロ経路に連動した580億英ポンドの送電投資を支援しています。中東では、サウジアラビが2030年までに再生可能エネルギーに500億米ドルを投じ、アラブ首長国連邦はデマンド予測に人工知能を活用しています。アフリカのミニグリッド整備、特にナイジェリアとケニアでは、エッジネイティブアナリティクスのグリーンフィールド機会が生まれています。これらの動向により、ユーティリティおよびエネルギーアナリティクス市場の地理的多様化が強固なものとなっています。

規制環境

規制はますます公益事業データへのアクセス、サイバーセキュリティの基準、相互運用性を中心に据えるようになっており、それが分析アーキテクチャとベンダー要件を形作っている。米国では、2026年E-Accessアクト(H.R. 7741およびS. 3926として提出)が、米国エネルギー省と連邦エネルギー規制委員会に対し、小売電力・天然ガス情報への消費者アクセスを改善するためのデータ共有の標準およびポリシーのモデルを共同で策定するよう求めており、公益事業システム全体で標準化されたデータモデルとガバナンスの効いた共有ワークフローの必要性を強めている。

州レベルでは、オレゴン州が2026年1月1日から、対象となる公益事業者に対し、要求から60日以内に集計利用データを適格な受領者に提供することを義務付ける具体的なデータアクセスの期限を設定した。この要件は、メーターデータ管理、顧客分析、データ集約ツール全般においてコンプライアンス上の圧力を高めている。英国では、エネルギー安全保障・ネットゼロ省がエネルギーデジタル化フレームワークを公表し(Ofgemが実施・執行を担う位置付け)、デジタルエネルギーガバナンスへの協調的アプローチを制度化するとともに、市場ルール、データアーキテクチャ、セキュリティ要件のより緊密な整合を示唆している。

バリューチェーン分析

バリューチェーンは、SCADA、AMI/AMI 2.0、GIS、停電管理、資産健全性センサーおよびゲートウェイを含む、運用技術および顧客システム全体でのデータ生成・取得から始まり、高頻度のテレメトリを供給する。そのデータは、統合・ガバナンス・セキュリティ層(コネクタ、ETL/ELT、アイデンティティ・アクセス管理、データ品質ツール)を経て分析プラットフォームへと移行し、そこで公益事業者はメーター運用、負荷・発電予測、デマンドレスポンスの調整、資産性能管理などのアプリケーションを展開する。提供形態はソフトウェアサブスクリプションと専門サービスの融合が進んでおり、公益事業者はレガシーOT-IT統合の複雑さやドメイン人材の制約に対応するため、導入支援、モデルチューニング、マネージドオペレーションを調達している。

下流では、システムインテグレーターやクラウド/プラットフォームプロバイダーがこれらのソリューションを公益事業者のワークフローに実装しており、多くの場合、機密性の高い制御ワークロードをオンプレミスに保ちながら、シミュレーション、デジタルツイン、コラボレーションにはクラウドコンピューティングを利用するハイブリッド展開を通じて行われている。最近のエコシステムの動向は、エッジおよびデジタルツインの実現者がリアルタイムの可視性を推進する役割を果たしていることを示している。Landis+GyrはBenton REAと契約を締結し、配電の可視化のためにRevelo grid sensorsとGridstreamネットワーキングを展開する。また、CorinexはPlexigridと提携し、グリッド可視化と最適化分析を組み合わせた共同デジタルツインソリューションを市場投入する。これらの動きは、ハードウェアに隣接するテレメトリ、相互運用可能なネットワーキング、ソフトウェア分析が単独ツールとしてではなく統合された成果としてパッケージ化されるバリューチェーンを強化している。

競争環境

ユーティリティおよびエネルギーアナリティクス市場は中程度に集中しています。エンタープライズリソースプランニングの既存企業であるOracle、SAP、およびIBMは、長年の関係を活用してインストールベースにアナリティクスモジュールをアップセルしています。Itron、Landis+Gyr、およびAutoGridなどの専門ベンダーは、メーター、デマンドレスポンス、および分散型リソース管理のニッチを支配しています。ハイパースケーラーのAmazon Web ServicesとMicrosoft Azureは、コンピューティングインフラと事前構築済みテンプレートを組み合わせたサービスとしてのプラットフォームバンドルを推進し、従来のベンダーに提供物の近代化を迫っています。

戦略的な動きはパートナーシップを中心に展開しています。SiemensはC3.aiと協力してグリッド管理スイートに人工知能を注入し、Schneider ElectricはデマンドレスポンスCapabilityを強化するためにAutoGridを買収しました。コンサルティング大手のAccentureとCapgeminiは、ソフトウェア、統合、およびマネージドアナリティクスを複数年の契約にまとめ、運用リスクを移転してユーティリティ企業の人材不足を緩和しています。一方、Bidgelyなどのスタートアップはパーソナライズされた効率インサイトのために行動アナリティクスを使用し、Smarter Grid Solutionsはグリッドエッジの柔軟性をオーケストレーションしています。ベンダーは規制認証、ローコードツール、および価値実現時間を短縮する専門的なプロフェッショナルサービスによって差別化しています。

サブスクリプション価格設定は前払い収益を圧縮しますが、顧客生涯価値を延長し、成果を保証するマネージドサービスへの注力を促します。ユーティリティ企業はベンダーロックインを避けるためにますます相互運用性を求め、オープンAPIとIEC 61850などの標準への準拠を好みます。ドメイン専門知識とクラウドネイティブアーキテクチャおよびセキュリティ認証を組み合わせるベンダーは、アナリティクス拡大に充てられた増分的なユーティリティ予算を獲得するのに最も有利な立場にあります。

ユーティリティおよびエネルギーアナリティクス産業のリーダー

Oracle Corporation

International Business Machines Corporation

Siemens AG

Schneider Electric SE

SAP SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げたユーティリティおよびエネルギーアナリティクス市場企業

- Oracle Corporation

- IBM Corporation

- Siemens AG

- Schneider Electric SE

- ABB Ltd.

- General Electric Company

- SAS Institute Inc.

- SAP SE

- Capgemini SE

- Teradata Corporation

- Hitachi Energy Ltd.

- Landis+Gyr AG

- Itron Inc.

- AutoGrid Systems Inc.

- Wipro Ltd.

- Accenture plc

- Amazon Web Services Utilities

- Microsoft Azure Energy

- Enel X

- Nexant Inc.

- OSIsoft (AVEVA)

- Uptake Technologies

- Bidgely Inc.

- Smarter Grid Solutions

- Energyworx

- C3.ai Inc.

市場機会と将来展望

公益事業者のデータ共有義務化とモデル標準化の取り組みは、メーター運用、小売顧客体験、第三者プログラム管理を横断して再利用可能な、ガバナンスの効いたデータ製品、同意管理、安全な共有ワークフローに関する短期的な余地を生み出している。2026年E-Accessアクト(H.R. 7741/S. 3926)と、集計利用データを60日以内に提供するというオレゴン州の2026年1月1日の要件は、公益事業者がキュレーションされ監査可能なデータセットと標準化されたインターフェースを運用化するハードルを引き上げている。これは、SCADAとAMIの統合作業を削減しつつ、ポリシー主導のアクセス制御を実施するプラットフォームに有利に働く。

運用分析はまた、公益事業者が分析を測定可能な信頼性とコスト成果に転換できる実践的な収益化の道でもある。Con EdisonがC3 AI PlatformおよびC3 AI AMI Operationsを導入し、530万台のスマートメーターを管理していること(2026年5月に報告)は、顧客およびシステムの便益に結びついたAMI規模の異常検知および運用ワークフローへの需要を示している。Southern CompanyとのSenseの2026年6月のパイロット活動は、住宅用スマートメーター上でWaveform AIを使用して植生浸食検知を行うもので、AMIデータと停電防止・現場作業とのつながりをさらに強めている。プラットフォーム層では、クラウドネイティブなコラボレーションとプライバシー保護分析(AWS Clean Rooms for Energyなど)、および公益事業者データファブリックが、相互運用可能なデータモデルと安全な組織間計算に依存するマルチパーティ予測、分散型エネルギー資源(DER)の調整、デジタルツインプログラムの機会を支えている。

ユーティリティおよびエネルギーアナリティクス市場における最近の業界動向

- 2026年4月:OracleはUtilities Industry Suite向けの新しいAI機能を発表し、分散型エネルギー資源管理とグリッドの回復力を目的としたOracle Network Management Systemの強化を含めた。この更新により、OracleはAIの出力をネットワーク運用ワークフローに直接組み込むことが可能になり、制御中心のアプリケーションと分析を統合するハイブリッドアーキテクチャをサポートする。この開発は、公益事業向けAI活用運用におけるOracleの立場を強化し、進行中のグリッド近代化の取り組みと整合している。

- 2025年6月:OracleはOracle Utilities Customer Platform向けにAI駆動の異常検知とインメモリ処理の強化をリリースし、メーターデータ処理の高速化と高使用量VEE例外の減少を報告した。これらのアップグレードはAMI規模のデータ量を対象とし、公益事業者がメーター運用、請求精度、例外管理において分析を運用化するのを支援する。この動きはまた、競合するメーターデータ管理および顧客分析スタックに対するパフォーマンス期待を高めている。

- 2024年9月:OracleはOracle Energy and Water Data Intelligenceの更新を発表し、公益事業者がデータを統合し、運用および顧客領域全体でAIプロジェクトを加速するのを支援する位置付けとした。この発表は、SCADA、AMI、GIS、企業データセットを横断的な分析のために接続する統合データ基盤への移行を強調している。また、同一のデータファブリックから予測、停電ワークフロー、資産性能管理をサポートできるガバナンスの効いたデータ層への需要の高まりとも整合している。

ユーティリティおよびエネルギーアナリティクス市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査では、電力・ガス・水道の公益事業者が運用データおよび顧客データを収集・管理・分析するために使用するソフトウェアおよび関連サービスを対象とし、計画、信頼性、顧客運用にわたる意思決定の改善を図る。

対象外の範囲:メーター、センサー、通信機器などのハードウェア、および公益事業やエネルギー特有の用途向けに販売されていない汎用分析ツールは含まれない。

セグメンテーション概要

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア・エッジデバイス

- アプリケーション別

- メーター運用およびデータ管理

- 負荷・発電予測

- デマンドレスポンスと柔軟性

- 配電計画と最適化

- 資産パフォーマンス管理

- 停電管理と信頼性

- ユーティリティタイプ別

- 電力

- ガス

- 水道

- マルチユーティリティ

- エンドユーザー別

- 発電ユーティリティ

- 送配電事業者

- 小売エネルギー供給業者

- 独立系発電事業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、計算を行う前に境界を設定し、現実的な需要プールを構築するのに役立った。米国エネルギー情報局、国際エネルギー機関、世界銀行、Eurostat、および電力需要、発電構成の変化、停電・信頼性指標、スマートメーターの方向性を示す規制当局や系統運用者の公表資料などの公開情報源を使用した。

また、企業の年次報告書、決算説明会の記録、投資家向けプレゼンテーション、公益事業の調達発表、信頼できる報道を確認し、分析プログラムがどのように資金調達され展開されているかを把握した。価値がある場合には、企業財務および情報の有料購読、ニュースおよび財務情報、特許データベース、グローバルな契約・入札情報を参照し、単一のデータセットに頼ることなく活動シグナルを確認した。上記の例は網羅的なものではなく、データ収集、前提の検証、疑問点の解消のために他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチでは明確に示されない、特に何が分析予算として計上され何が隣接するIT支出として計上されるかというモデルの前提を検証するために使用された。APAC、EMEA、南北アメリカ全域にわたり、公益事業側のデジタル、運用、データ部門のリーダーに加え、システムインテグレーターやソリューション専門家と対話し、最終確定前に地域ごとの導入パターンと価格ロジックを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):14% | APAC:48% |

| ミッド層:52% | 機能/部門リーダー:37% | EMEA:29% |

| 小規模プレイヤー:16% | マネージャー:49% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、公益事業のデジタルおよび運用分析予算から支出プールを再構築するトップダウン構築から始まり、その後、公益事業特有の分析機能にシェアを配分した。この作業を実用的なものにするため、合計値はサンプル抽出したライセンスおよびサービス価格に想定利用者数を乗じたものや、典型的な取引規模に関するチャネルからのフィードバックなど、選択的なボトムアップチェックを用いて裏付けられた。

モデルで使用された主要な入力には、スマートメーターおよびグリッド近代化の展開方向、停電・信頼性改善プログラム、公益事業ITにおけるクラウド移行のペース、分散型エネルギー資源統合ニーズ、現場業務に結びついた労働生産性目標が含まれる。一次調査のフィードバックが公開されている支出情報のギャップを示した場合、モデルは毎年再確認可能な保守的な代替比率を使用した。

予測にあたっては、主要な支出ドライバーに対する単純なトレンド平滑化を伴うシナリオ分析を使用し、その後、規制のタイムラインや公益事業の資本的支出から運用支出への移行に関する専門家の見解に基づいて軌道を調整した。各ドライバーが公益事業の運用優先事項と明確な関連を持ち、次のサイクルの公開データとインタビューが得られるたびに各前提を見直すことができるため、成果は追跡可能な状態を保っている。

データ検証と更新サイクル

成果物は、公益事業のデジタル化のマイルストーン、主要プログラムの発表、クラウドベースの運用ツールへの観測可能な移行など、独立したシグナルと照合して検証された。ある地域やアプリケーション分野でこれらのシグナルと一致しない急激な変化が見られた場合は、再度検討され、必要に応じて追加の回答者と協議し、それがタイミング、通貨、または範囲の問題であるかを確認した。

前提、計算、およびナラティブの整合性を保つため、複数段階の社内レビューが行われる。レポートは年次で更新され、予算や採用に重大な影響を与える出来事が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

他の公表推計値と比較したMordor Intelligenceの公益事業・エネルギー分析市場規模

公益事業・エネルギー分析の公表市場規模が大きく異なって見えることがあるのは、対象範囲の線引きが異なること、また価格設定や採用に関する前提が異なる時期に更新されることによる。当社は、購入者が何が含まれ、何が含まれないか、そして総計を検証するためにどのような実世界のシグナルが使用されたかを理解できるよう、モデルを説明可能な状態に保つよう努めている。

公益事業のデジタル化プログラムのシグナル、入札活動、取引規模の確認は、Mordor Intelligenceの推計を、ハードウェア中心のエッジスタックへ拡張することなく、電力・ガス・水道の公益事業者向けに販売されるソフトウェアおよび関連サービスに整合させるために使用されている。差異はまた、一部の推計が石油・ガス分析を同一の枠組みに含めたり、公益事業者が当年度に実際に契約している内容を再確認せずに積極的なクラウド普及率や急速な価格上昇を適用したりする場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.87億米ドル(2026年) | |

| 業界出版社A | 3.85億米ドル(2024年) | より早い基準年とより広範なエネルギーの枠組みを使用しており、セグメンテーションは上流・下流のエネルギー分析と公益事業分析を混在させる場合があり、これが計上される支出プールを変動させる。 |

| 業界出版社B | 6.36億米ドル(2024年) | コンポーネントの範囲にハードウェアやエッジデバイスを含めており、より速い成長経路を適用しているため、楽観的な採用および価格設定の前提と組み合わさると開始値が押し上げられる可能性がある。 |

この差異は主に、対象年の選定と、分析支出の一部として何を計上するか、特にハードウェアと非公益事業のエネルギー用途の扱いに起因する。入力を公益事業の予算シグナルと契約ベースの検証に結びつけることで、最終的な数値は、新たなプログラムや導入が市場に現れるにつれて再現・更新しやすい状態を保っている。

レポートで回答される主要な質問

ユーティリティおよびエネルギーアナリティクス市場の現在の価値はいくらですか?

市場は2026年に58億7,000万ドルであり、2031年までに90億5,000万ドルに達する見込みです。

ユーティリティおよびエネルギーアナリティクスで最も速く成長しているセグメントはどれですか?

デマンドレスポンスと柔軟性アプリケーションは13.86%のCAGRで前進しており、他のユースケースを上回っています。

なぜハイブリッド展開がユーティリティ企業の間で注目を集めているのですか?

ハイブリッドアーキテクチャにより、事業者はセキュリティのためにリアルタイム制御データをオンプレミスに保ちながら、履歴アナリティクスと重いコンピューティングタスクのためにクラウドのスケーラビリティを活用することができます。

再生可能エネルギー義務化はアナリティクスの採用にどのような影響を与えますか?

クリーンエネルギーの法定目標は詳細な予測と確率的最適化を必要とし、風力と太陽光の間欠性を管理するアナリティクスへの投資を促進します。

将来の市場成長に最も貢献すると予想される地域はどこですか?

中国とインドが牽引するアジア太平洋地域は、大規模なグリッド近代化とスマートメーター展開により、2031年にかけて9.84%のCAGRを記録すると予測されています。

ユーティリティにおけるアナリティクス展開の主な障壁は何ですか?

高いレガシーOT-IT統合コストとドメイン固有のデータサイエンス人材の不足が最も重大な制約です。

最終更新日: