無菌性試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 2.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌性試験市場分析

無菌性試験市場規模は2025年に15億9,000万米ドルと評価され、2026年の17億6,000万米ドルから2031年には29億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは10.92%である。この軌跡は、EU GMP附属書1のゼロCFU要件、複雑なバイオロジクスパイプラインの商業化、および薬剤から患者までのサイクルを短縮する迅速放出手法の収束を反映している。細胞・遺伝子治療への持続的なベンチャーキャピタル流入、公共部門のワクチン調達の増加、および無菌充填仕上げ能力の受託パートナーへの移行が需要をさらに活性化している。メンブレンフィルトレーションは長年確立された地位を維持しているが、迅速微生物検出プラットフォームが規制当局の支持を得つつあり、数週間ではなく数時間でのバッチ処分を可能にしている。北米の高度な規制エコシステムがそのリーダーシップを支え、アジア太平洋の新興メガプラント、優遇税制、および調和された薬局方の更新が同地域を最高の地域CAGRへと押し上げている。

主要レポートのポイント

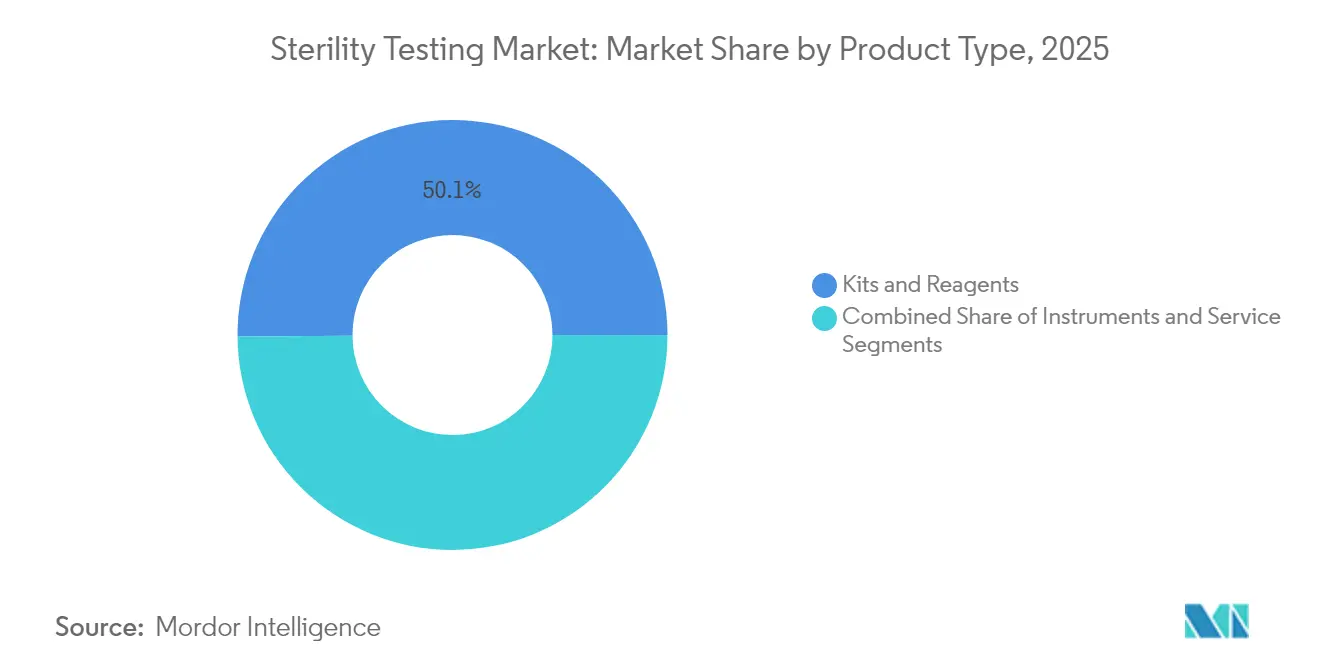

- 製品タイプ別では、キット・試薬が2025年の無菌性試験市場シェアの50.12%を占め、一方でサービスは2031年にかけて10.48%のCAGRで拡大する見込みである。

- 試験タイプ別では、メンブレンフィルトレーションが2025年の無菌性試験市場の70.85%を占め、迅速無菌性試験は2031年にかけて14.45%のCAGR見通しを示している。

- 用途別では、医薬品・バイオロジクス製造が2025年の無菌性試験市場規模の64.55%を占め、外部委託CDMOテストは2031年にかけて12.05%のCAGRで加速している。

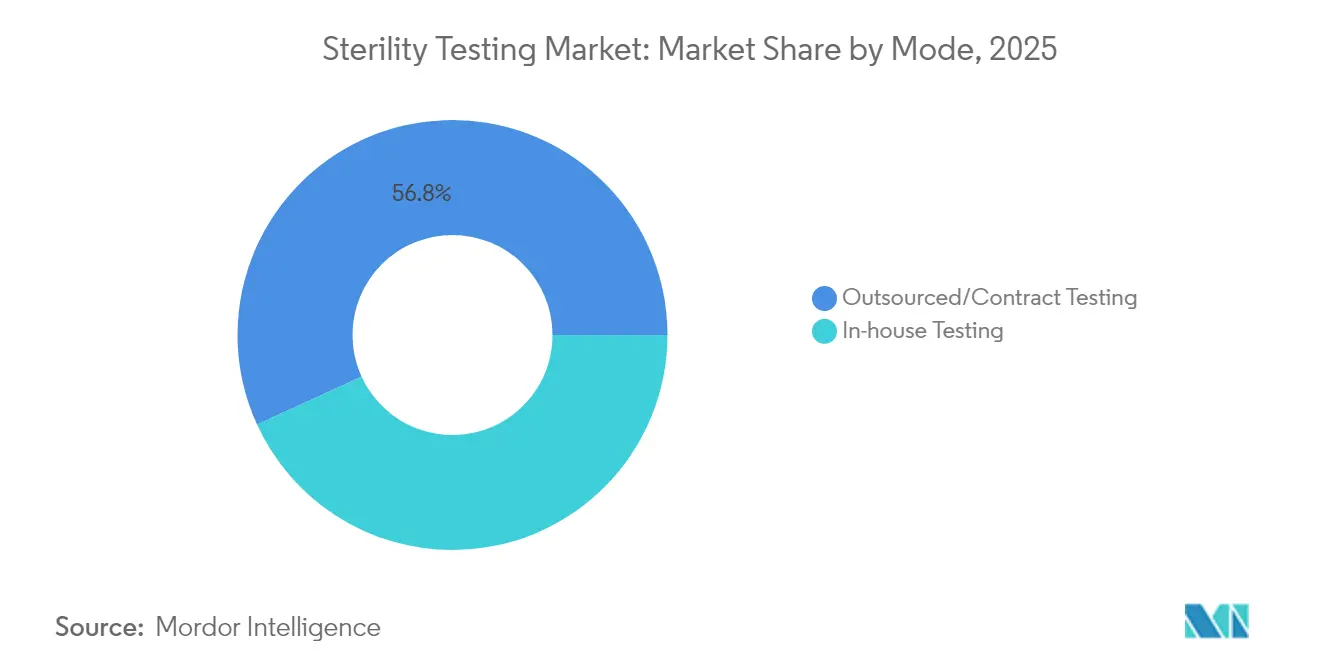

- モード別では、外部委託・受託試験が2025年の無菌性試験市場シェアの56.84%を占め、2026年から2031年にかけて8.54%のCAGRで成長すると予測されている。

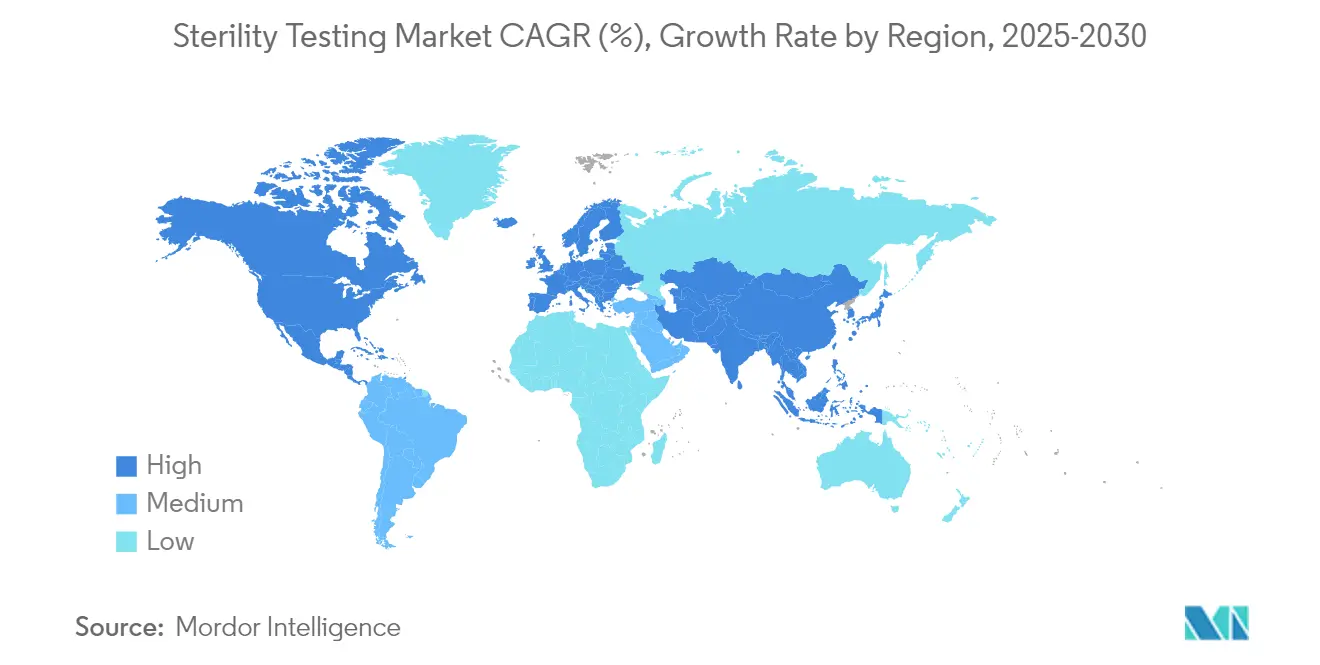

- 地域別では、北米が2025年の世界収益の41.86%を生み出し、アジア太平洋は2026年から2031年にかけて9.58%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無菌性試験市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なバイオロジクスパイプラインに向けた厳格なGMPアップグレード | +2.80% | EUおよび米国が主導するグローバル | 中期(2~4年) |

| 迅速放出試験を必要とする細胞・遺伝子治療商業バッチの急増 | +2.10% | 北米およびEU、APACへの波及 | 短期(2年以内) |

| 社内品質管理から外部委託CDMO無菌性サービスへのシフト | +1.90% | 世界規模、北米で最も顕著 | 中期(2~4年) |

| 偽陽性を抑制するモジュール式アイソレーターシステムの採用 | +1.50% | EUおよび北米、APACへの拡大 | 長期(4年以上) |

| 検証済み迅速微生物学的手法に向けた規制当局の推進 | +1.30% | EU GMP附属書1を触媒とするグローバル | 中期(2~4年) |

| シングルユース技術対応試験キットへの需要増加 | +1.00% | 世界中のバイオロジクスハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なバイオロジクスパイプラインに向けた厳格なGMPアップグレード

EU GMP附属書1の改訂により、ガイダンスは16ページから59ページに拡張され、グレードA環境におけるゼロCFU許容値が正式化され、アイソレーター、生存可能モニタリング、および使用前滅菌後完全性試験(PUPSIT)への設備投資が急増した。[1]欧州委員会、「附属書1 無菌医薬品の製造」、ec.europa.eu PUPSITプロトコル、必須の気流図、およびデジタルデータ完全性ログは、多拠点ネットワークを運営する製造販売承認スポンサーの基本要件となっている。EMAとFDAの間の調和により手続き上の乖離が縮小し、多国籍製造業者がバリデーションマスタープランを標準化し、ロット放出決定を加速できるようになっている。

迅速放出無菌性試験を必要とする細胞・遺伝子治療商業バッチの急増

1,200件を超える米国の活発な臨床試験と自家移植承認の波が、生細胞の効力を保護するための4時間以内の無菌性確認の要求を強めている。bioMérieuxのSCANRDIは固相サイトメトリーを活用して培養不能な単一生存微生物を検出し、結果判明までの時間を14日から150分未満に短縮しながら、USP<1223>の受入基準を満たしている。迅速手法を参照するFDAバイオロジクスライセンス申請は商業的信頼性を検証し、より小規模なスポンサーが従来のプロトコルを置き換える意欲を高めている。

社内品質管理から外部委託CDMO無菌性サービスへのシフト

現在のCDMO業界の成長は、大規模な無菌性分析における専門パートナーへの製薬セクターの依存を示している。Eurofinsは現在45か所を超えるGMPラボを運営し、無菌性、エンドトキシン、および微粒子試験を統合し、グローバルバッチ放出のワンストップハブを構築している。このモデルは医薬品オーナーを熟練労働力不足から保護しながら、大陸をまたいだ24時間365日の冗長性を確保している。

偽陽性を抑制するモジュール式アイソレーターシステムの採用

モジュール式アイソレーターはISO 14644-7への適合を実現し、グレードAの一方向気流を維持し、以前は偽陽性調査の35%を引き起こしていたオペレーター起因の逸脱を低減する。IonHP+除染サイクルは15分以内に塩素残留物なしで6対数以上の微生物低減を実現する。資本加重ビジネスケースは、高価値製品の2回の廃棄以内での損益分岐点を示している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラスBアイソレーターインフラの高い資本コスト | -1.80% | 新興市場に特に影響するグローバル | 短期(2年以内) |

| 薬局方試験基準のグローバル調和の限界 | -1.20% | アジア太平洋およびラテンアメリカに地域的差異があるグローバル | 長期(4年以上) |

| 新興市場における熟練微生物学者の深刻な不足 | -1.00% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 直接接種試験における偽陽性リスクによる放出遅延 | -0.80% | 高量製造地域でより大きな影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラスBアイソレーターインフラの高い資本コスト

自動リークテストモジュール付きデュアルチャンバーアイソレーターの取得には、バリデーションおよび年間サービス契約を除いて30万米ドル以上かかる。スペック不足の中国無菌性ラボにおけるデータ完全性の欠陥を指摘する検査は、過少投資のリスクを浮き彫りにし、スタートアップ企業でさえ不均衡な設備投資を割り当てることを余儀なくされている。

薬局方基準のグローバル調和の限界

USP、EP、JP、および中国薬局方間の格差は、重複したバリデーションを引き起こし、消耗品在庫を増加させ、多国籍スポンサーを非同期の改訂にさらす。ガラスシリンジに関する中国のYY 1001-2024規格は、分析タイムラインを延長し、コンプライアンスコスト構造を膨らませる地域固有の義務を示している。[2]CRDB、「YY 1001-2024 ガラスシリンジ規格」、crdb.gov.cn

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスがセクターの主力として拡大

サービスは10.48%のCAGRを示しており、微生物学者不足の中で高度なアッセイを外部委託する業界の意欲を反映している。無菌性試験市場は、主要CDMOが無菌充填ラインの隣にQCスイートを組み込み、物流滞留を削減する「製造場所での試験」パラダイムを可能にすることで恩恵を受けている。収益シェアの50.12%を保持するキット・試薬は、中小規模製造業者の分散した品質管理ポイントにサービスを提供することで引き続き堅調である。シングルユースマニホールド、変色成長培地、および既製品の0.45µm親水性PVDFメンブレンは、自動化が広がる中でも関連性を維持している。機器は最も薄い収益スライスを形成しているが、最高のイノベーション指数を持つ。Growth Directモジュールは現在126カセットを同時にインキュベートし、AI画像分析を統合し、高い信頼閾値で48時間以内に公式無菌性読み取りを提供している。

寒天プレートの継続的なコモディティ化はキットマージンを圧迫し、サプライヤーにクラウドベースの分析とトレーサビリティソフトウェアをバンドルする動機を与えている。サービスベンダーはコンサルティング専門知識を活用し、逸脱調査、汚染源マッピング、および事前承認検査のための一発合格文書を提供している。Jabilのメリーランド州にある33万3,600平方メートルのPiiキャンパスは、無菌充填仕上げとオンサイト微生物学ラボを統合し、サンプルをキャンパス内に保持し、保管の連鎖リスクを低減する水平展開を示している。並行して、アイルランド、シンガポール、サンパウロの地域ラボは24時間シフトを実施し、パンデミック備蓄向けの注射剤の加速放出試験を吸収している。スポンサーが最後の手段のサプライヤーから戦略的パートナーシップの考え方に転換するにつれ、サービス収益ストリームは複数年の可視性を獲得し、無菌性試験市場を信頼できる年金として強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

試験タイプ別:メンブレンフィルトレーションの優位性が迅速試験の勢いに直面

メンブレンフィルトレーションは70.85%の使用率で引き続き基盤を維持し、低粘度注射剤および眼科用製剤に好まれている。確立された薬局方上の地位、単純な消耗品、および0.45µmの公称孔径が一貫したバリデーションを促進している。しかし、14日間のインキュベーション期間はバイオロジクスの有効期限と相反する。そのため、無菌性試験市場はUSP<71>代替手法の文言に基づいて検証された迅速無菌性試験の14.45%のCAGR膨張を目撃している。Nelson Labsの接種後6日間の生物発光読み取りはEP第2.6.1章の完成品放出要件を満たし、具体的な在庫保有コスト削減を提供している。

直接接種は少量液体に対してシンプルであるが、複雑な賦形剤が濁度解釈を妨げ、偽陽性を増幅させるため、精査が増している。Redberryの光学密度フリー蛍光計数は、4日以内に不透明マトリックス中の単一微生物の検出を可能にし、感度を犠牲にすることなくリスクベースの放出推進に対応している。それでも、規制当局は従来の手法と代替手法の両方にわたる二重バリデーションを依然として期待しており、移行期の重複が長引いている。AIを活用したデジタルコロニーカウンターが510(k)クリアランスを受けるにつれ、無菌性試験市場はメンブレンフィルトレーションがバルクバイオロジクスを支配し、迅速試験が細胞治療ロットをコールドチェーンのボトルネックから解放する漸進的な融合を予測している。

モード別:外部委託が社内パラダイムを置き換える

外部委託・受託試験は2025年の無菌性試験市場シェアの56.84%を占め、慢性的な労働力不足が無菌性試験市場の外部委託への構造的転換を浮き彫りにしている。業界調査では、新たに予算化された採用の34%がQC微生物学を対象としているが、充足率は66%にとどまっている。一方、バイオファーマ4.0イニシアチブは、従来のスキルセットを上回るデータリッチなプロセスをもたらしている。CDMOは集中型トレーニングアカデミーとロボットワークフローを通じて人材不足を補っている。米国、EU、オーストラリアでクリアランスを受けたAPAS Independenceコロニーアナライザーは、AIパターン認識による無人環境モニタリングを可能にし、サービスプロバイダーの規模の経済を強化している。

スポンサーは依然として社内無菌性試験を実施しており、設備投資の波に直面している:アイソレーターの改修、附属書1準拠のHVAC再認証、および電子バッチ記録の統合。その結果、無菌性試験市場はサービス収益の二桁成長を報告し、社内キット消費は中一桁で緩やかに前進している。規制当局がGAMP 5およびALCOA+原則を通じてデータ完全性を提唱するにつれ、中規模企業は外部委託が技術的な深みとコンプライアンス監査の準備の両方をもたらすことを認めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の41.86%の収益シェアは、密度の高いバイオロジクスライセンスパイプライン、積極的なベンチャー資金調達、および迅速手法の早期採用を促進するFDAの明確な無菌性ガイドラインに起因している。STERISは2024年にマサチューセッツ州とカリフォルニア州に2つの新しいバリデーションラボを開設し、当日のメンブレンフィルトレーションセットアップを提供し、国内輸送の遅延を短縮している。この地域は北東回廊とテキサス・ノースカロライナバイオロジクスベルトにわたる成熟したCDMOクラスターを擁し、消耗品調達と手法調和においてネットワーク効果を生み出している。労働力不足は続いており、QCアナリストの欠員率は15%を超え、企業は地元大学との見習いプログラムを構築することを余儀なくされている。

アジア太平洋は9.58%のCAGRを示し、政策インセンティブ、大規模ワクチンキャンペーン、およびマルチテナントバイオパークへのプライベートエクイティ資金調達に牽引され、全地域の中で最も速い成長を示している。国内試験基準をPIC/Sと整合させる中国の最近の義務化は、附属書1グレードのアイソレーターへの需要を強化している。日本の医薬品・医療機器庁(PMDA)はクラウドベースの環境モニタリングを活用したリモート検査を積極的にパイロット実施し、デジタルプラットフォームの採用を促進している。インドのハイデラバードゲノムバレーは2026年までに167万平方メートルの無菌製造スペースを追加し、下流の無菌性試験ワークロードを拡大している。しかし、ASEAN諸国間の一貫性のない施行は二重試験戦略を必要とし、サービス輸出業者のマージン実現をわずかに侵食している。無菌性試験市場は、グローバルスポンサーが製品発売前に米国またはEUのラボで重要な試験を複製することを選択するにつれて恩恵を受けている。

欧州の見通しは、2023年8月の附属書1の完全施行に支えられ、安定している。ドイツ、英国、フランスはアイソレーター改修をリードし、小規模バッチバイオロジクスプラントが完全統合HEPAフィルタリングバリアシステムにアップグレードしている。EUのFit-for-55炭素目標は、新たな購買基準として浮上している低エネルギー気化過酸化水素サイクルを設計するようサプライヤーを促している。ベルギーやデンマークなどの小規模欧州経済は、国家ライフサイエンスクラスターを活用してCDMO拡張を誘致し、スカンジナビアおよびベネルクス市場向けの地域サービス能力を追加している。一方、中央・東欧はコスト効率の高い労働力プールを売り込んでいるが、規制対応の遅さが迅速試験採用を抑制している。

規制環境

無菌医薬品製造に対するGMP要求事項の強化と、医療機器向けの滅菌・生体適合性基準の更新により、無菌試験の要件は厳格化が進んでいる。欧州では、EU GMP Annex 1(2023年8月発効)の完全施行が引き続き汚染管理戦略要件の基盤となっており、検証済みの無菌保証手法とバッチ出荷判定に必要な文書化が強化されている。米国では、無菌表示された機器の510(k)申請に関するFDAガイダンス(2024年1月更新)と、クラスIII機器の特定のEtO滅菌施設変更に関する2024年11月の執行裁量の確定を含む滅菌継続性に焦点を当てたFDAの措置が、供給を維持しながら製造業者がプロセスを更新する方法に影響を与えている。

規格の整合化も進んでいる。2025年4月、EUは委員会実施決定(EU)2025/679を公表し、最終滅菌済みおよび無菌操作された医療機器向けのEN 556-1:2024およびEN 556-2:2024を整合規格とした。2026年1月、委員会実施決定(EU)2026/197は、参照規格の中でEN ISO 17665:2024(湿熱滅菌)を整合させた。無菌保証ワークフローに影響を与えるISOの更新には、残留エチレンオキシドおよびエチレンクロロヒドリンの限度値と試験手順を更新するISO 10993-7:2026(2026年4月発行)があり、これにより各法域間で整合した試験方法と追跡可能な監査対応データパッケージの必要性が高まっている。

競合環境

無菌性試験市場は中程度の断片化を示している。bioMérieuxの3P ENTERPRISEはスマートプレート、自動インキュベーション、およびリアルタイムコロニー計数を統合し、オペレーターを主観的なプレート読み取りから解放しながら、監査対応データセットをLIMSに供給している。Thermo Fisherが計画するSolventumの精製・ろ過事業の41億米ドルの買収は、上流ろ過から下流QCにわたる能力を拡張し、滅菌グレードフィルターとメンブレンフィルトレーションバリデーションディスクを組み合わせたバンドルオファーを約束している。Charles River LaboratoriesはそのCelsisプラットフォームを拡大し、ATPバイオルミネッセンスと出所追跡バーコードを統合して附属書1の汚染管理戦略文書に対応している。

KBI Biopharmaはアルゴノート製造サービスと提携し、上流細胞培養分析と無菌充填仕上げを結びつけている。Syntegonのような機器メーカーはモジュール式充填機にセトルプレートチェンジャーを組み込み、手動生存可能モニタリングステップの80%を軽減している。Stäubliのステリムーブに代表されるロボティクス企業は、グレードA/Bの自律的なペイロード移送を推進し、ガウニング汚染リスクを低減している。新興市場向けには、サプライヤーがリモートメンテナンスモジュールと拡張現実トラブルシューティングを組み込み、地域の人材不足を補っている。

ホワイトスペースの機会はトレーニングとデジタル化に集中している。仮想現実無菌プロセスシミュレーションとAI駆動の根本原因分析を提供する企業は、リソースに制約のある製造業者の間でロイヤルティを育んでいる。一方、ESG義務はプロバイダーに低化学物質除染とリサイクル可能なシングルユース消耗品の開発を促し、新たな差別化の道を切り開いている。全体として、無菌性試験市場は、準拠技術、グローバルサービスネットワーク、および労働力向上を統一された価値提案の下にバンドルできるベンダーに報いている。

無菌性試験業界リーダー

Charles River Laboratories

bioMérieux SA

Merck KGaA

SGS SA

Sotera Health(Nelson Laboratories, LLC)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

サービス能力の増強とより統合されたCDMO試験モデルの登場により、特に依頼者がより短い物流連鎖と迅速なバッチ判定を求める場合において、無菌保証サービスの迅速化を提供する余地が生まれている。Pace Life Sciencesは2026年4月、ニュージャージー州レバノンの微生物限度試験ラボを拡張し、無菌および微生物試験サービスのスループットを向上させた。Nelson Labsは2025年6月、ユタ州ソルトレイクシティ本社で大規模なクリーンルーム拡張を開始し、既存のISO分類クリーンルーム能力を倍増させた。欧州では、Nelson Labsが2025年8月、ドイツ・ヴィースバーデンの施設を拡張し、微生物学およびパッケージング試験用の新たな研究室を4つ追加しており、地域密着型の無菌・出荷支援サービスへの継続的な需要を示している。

2つ目の機会領域は、Annex 1の汚染管理要求に沿った迅速微生物試験法とアイソレーターベースの無菌試験の実用展開であり、ここでは検証作業と参照標準が依然として制約要因となっている。2026年5月、3PBIOVIANはアイソレーターベースの試験をCDMOポートフォリオに統合することで無菌試験能力を強化し、オペレーターの介入と調査負担を軽減するバリアベースのワークフローへの広範な移行を反映した。手法の近代化は、CFUを超える迅速微生物試験法および参照物質に関するNIST主導の取り組みなどの標準化作業によっても支えられており、規制対象の出荷試験における代替法の広範な採用への明確な道筋を示している。

最近の業界動向

- 2026年6月:bioMerieuxは細胞・遺伝子治療製造における即日無菌試験のためのSCANRDI CELL-BURST技術を発表した。この導入は、従来の培養期間が出荷判断を制約する短寿命製品を対象としている。これにより、先端治療のQCにおける迅速無菌試験プラットフォームの商業的根拠が強化される。

- 2026年5月:Charles River LaboratoriesとMEDIPOST Co., Ltd.は、MEDIPOSTのグローバルな細胞治療パイプラインを支援するGMP準拠試験ソリューションでの協業に関する戦略的非独占的覚書を締結した。この提携は、複雑なバイオ医薬品の品質管理におけるアウトソーシング試験パートナーの役割を拡大する。検証済みの迅速かつ専門的な微生物学ワークフローに対するサービス主導の需要を強化する。

- 2024年5月:Merck KGaA(MilliporeSigma)は、無菌試験ラボにおける微生物品質管理ワークフローをデジタル化し、エンドツーエンドのデータトレーサビリティを提供するM-Traceソフトウェアとモバイルアプリを発表した。これは、手動文書化のステップを削減することでデータの完全性と迅速な調査を支援する。また、追跡可能な記録をQC業務に統合する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、完成した医薬品、バイオ医薬品、および医療機器バッチの出荷前に生存微生物の不在を確認するために使用される無菌試験キットおよび試薬、機器、外部委託ラボサービスから得られる収益として定義される。

対象外事項:環境モニタリング消耗品、および上流製造工程中に実施される工程内バイオバーデン試験は除外される。

セグメンテーション概要

- 製品タイプ別

- 機器

- キット・試薬

- サービス

- 試験タイプ別

- メンブレンフィルトレーション

- 直接接種

- 迅速無菌性試験

- 用途別

- 医薬品・バイオロジクス製造

- 医療機器製造

- その他

- モード別

- 社内試験

- 外部委託・受託試験

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- サウジアラビア

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、無菌試験収益に含まれるものについて現実的な境界を設定するために使用された。無菌性に関する要求事項や試験規範については、米国FDA、欧州医薬品庁、薬局方(USPおよびEP)、世界保健機関などの公的情報源を通常利用している。需要シグナルを裏付けるため、必要に応じて米国CDC、OECDの保健統計、および実験室機器・消耗品に関連する税関・貿易統計などの情報源も参照している。

公的情報源に加え、企業の年次報告書、10-K形式の開示資料、投資家向けプレゼンテーション、製品カタログ、信頼性の高い報道記事を精査し、医薬品および機器製造における試験導入、アウトソーシング動向、価格動向を把握した。有料の企業財務・インテリジェンス購読サービスは、非公開および公開企業の収益と事業構成を正規化するために選択的に利用された。ここに記載した情報源は例示であり、データ収集、前提の検証、ギャップの明確化のために他の多くの公的および有料情報源も検討された。

一次インタビューおよび調査

一次調査は、無菌製造の出荷判断を支援する品質責任者、微生物学ラボマネージャー、サービス提供者へのインタビューおよび構造化調査を中心に行われた。回答者からの情報は、無菌試験量、社内試験と外部委託試験の比率、主要地域における迅速無菌試験の採用ペースを妥当性確認するために使用された。これは、試験構成やサービス強度について公的情報源が十分な詳細を示していない部分の前提を精緻化するのにも役立った。

一次調査実地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):12% | APAC:45% |

| 中堅層:48% | 機能/部門責任者:37% | EMEA:34% |

| 小規模企業:20% | マネージャー:51% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、無菌医薬品および機器の製造活動を試験需要プールに変換し、それを無菌試験消耗品、機器、サービスへの支出にマッピングするトップダウン方式で構築されている。結果は、サンプル抽出したサービス提供者の収益帯、ラボ能力ロジック、一般的なキットおよび試薬に関する単純なASP(平均販売単価)×数量チェックなど、選択的なボトムアップ近似を用いて相互検証されている。

モデルで使用される主要な入力には、無菌剤形とインプラント機器の構成比、バッチ出荷試験のアウトソーシング浸透率、日常的なワークフローにおける膜ろ過法と直接接種法の比率、高価値治療における迅速無菌試験の採用時期、消耗品や機器保守サービスのインフレまたは価格変動が含まれる。開示が限られているためボトムアップの積み上げが完了できない場合、そのギャップは一次情報からの較正比率を用いて対処され、それらの比率は無菌生産規模との基本的な妥当性確認を経た後にのみ適用される。

予測に際しては、規制当局の査察強度、バイオ医薬品製造における能力増強、アウトソーシングのリードタイムに基づいて成長を柔軟に調整できるようシナリオ分析が用いられ、その後、専門家によって妥当性が確認される。最終数値を確定する前に、短期的なモメンタムについても、無菌充填仕上げおよびラボ自動化における直近の投資サイクルと照合される。

データ検証と更新サイクル

検証は、複数の独立したシグナルにわたってモデル出力を三角測量し、地域および用途別に分散チェックを実行して外れ値を早期に発見することで行われる。数値が高すぎる、または低すぎるように見える場合、前提が再検討され、試験構成、アウトソーシング比率、価格推移などの項目を再確認するためのフォローアップコールが実施される。

承認前に、モデル全体は段階的なアナリストレビューを経て、入力、計算、ロジックが明確な情報源やインタビュー記録にまで遡って追跡できるようにされる。レポートは毎年更新され、無菌製造活動や試験能力を変化させ得る重大な出来事が発生した場合には、その都度中間更新が行われる。納品直前には最終レビューが実施され、クライアントが入手可能な最新情報に一致する最新の見解を受け取れるようにする。

Mordor Intelligenceの無菌試験市場規模と他の公表推定値との比較

無菌試験の公表市場規模は、含まれる収益ストリームや起算年が異なる場合があるため、市場名が同じように見えても必ずしも一致しない。また、ある推定が外部委託サービスを重視する一方で、別の推定が機器販売またはより狭い医薬品定義に偏っている場合にも差異が生じる。

最大のギャップは通常、範囲の切り分けと試験ワークフローの計上方法から生じる。特に、環境モニタリング消耗品や上流バイオバーデン活動が含まれるかどうか、および迅速無菌試験がコンペンディア法とどのように区別して扱われるかが影響する。通貨換算のタイミングと更新頻度も重要であり、キットや試薬、サービス料金は1年以内に変動し得るため、当該年の市場価値が変化する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.59 B (2025) | |

| グローバルコンサルティング会社A | USD 1.28 B (2025) | この数値は、コア無菌試験提供物に偏ったより狭い収益枠組みを使用しているとみられ、高コンプライアンス製造におけるサービス強度を過小評価している可能性があり、これが2025年の合計値を押し下げている。 |

| 業界出版社B | USD 1.74 B (2025) | この数値は、隣接する品質管理項目を無菌試験に混ぜ込むより広い定義を適用している可能性が高く、消耗品の近い将来の価格上昇をより速く見積もっている可能性があり、これが2025年の値を押し上げている。 |

この表は、その差の大部分が無菌試験支出として何を計上するか、そして当該年の価格がどのようにモデルに反映されるかによって説明されることを示している。環境モニタリング消耗品と上流バイオバーデンを除外し、迅速無菌試験を出荷判断に使用される場合にのみ計上すると、2025年の合計値は異なる結果となり、これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

無菌性試験市場の現在の価値はいくらか?

無菌性試験市場は2026年に17億6,000万米ドルと評価され、2031年までに29億6,000万米ドルに達すると予測されている。

無菌性試験市場内で最も速く成長しているセグメントはどれか?

外部委託サービスは最も強い勢いを示しており、医薬品スポンサーが専門的な専門知識を求めてCDMOに転換するにつれ、2031年にかけて10.48%のCAGRで前進している。

迅速無菌性試験が注目を集めている理由は何か?

迅速試験は数時間または数日以内に結果を提供でき、有効期限が限られた細胞・遺伝子治療の製品放出を加速する。

どの地域が無菌性試験収益をリードし、どの地域が最も速く成長しているか?

北米が41.86%で最大のシェアを保持し、アジア太平洋が2031年にかけて9.58%のCAGR予測で最も速く成長している地域である。

EU GMP附属書1は市場需要にどのような影響を与えているか?

附属書1のゼロCFU義務は、製造業者にアイソレーターのアップグレード、PUPSITの採用、および高度な環境モニタリングの設置を強制し、新たな機器およびサービス契約を促進している。

無菌性試験の偽陽性結果を低減するための主要技術は何か?

モジュール式アイソレーターシステム、AI対応コロニーカウンター、および固相サイトメトリープラットフォームは、手動介入と汚染リスクを低減し、偽陽性率と関連コストを抑制している。

最終更新日: