クラウドファンディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

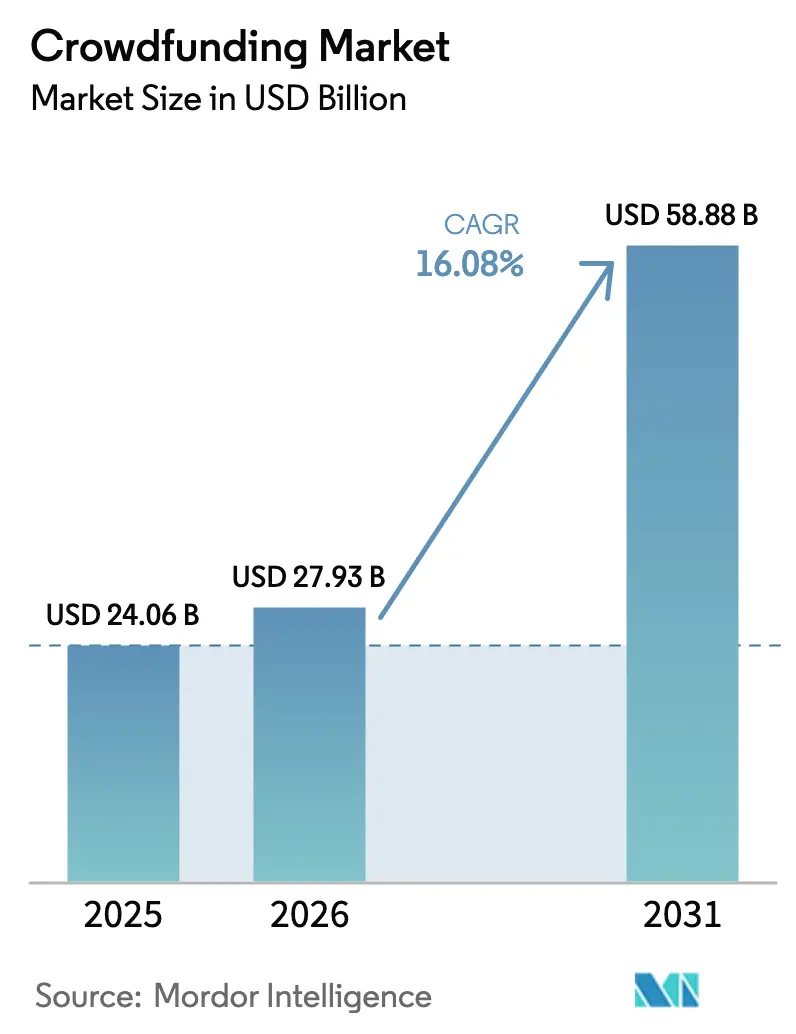

| 市場規模 (2026) | 27.93 十億米ドル |

| 市場規模 (2031) | 58.88 十億米ドル |

| 成長率 (2026 - 2031) | 16.08% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドファンディング市場分析

クラウドファンディング市場規模は2025年に240億6,000万米ドル、2026年に279億3,000万米ドルと予測され、2031年までに588億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 16.08%で成長します。この力強い成長軌道は、欧州における規制の調和、アジア太平洋地域におけるブロックチェーンを活用した少額分散所有、そして人工知能(AI)主導のキャンペーン最適化が相まって成功率を高め、投資家参加を拡大していることを反映しています。アジア太平洋地域は、モバイルファースト文化、密度の高いマイクロ投資ネットワーク、およびトークン化に友好的な規制を背景に、クラウドファンディング市場のリーダーシップを維持しています。一方、アフリカは決済ゲートウェイへのアクセス改善により最も急速な地域成長を記録しています。スマートコントラクト機能を組み込んだハイブリッド構造が従来のリワードキャンペーンの優位性を着実に侵食しており、二次市場の流動性向上に伴い機関投資家が大規模にクラウドファンディング市場に参入しています。クラウドネイティブプラットフォームが現在ほとんどの取引量を支え、リアルタイムのリスク監視とクロスボーダーKYCオーケストレーションを可能にしています。

主要レポートのポイント

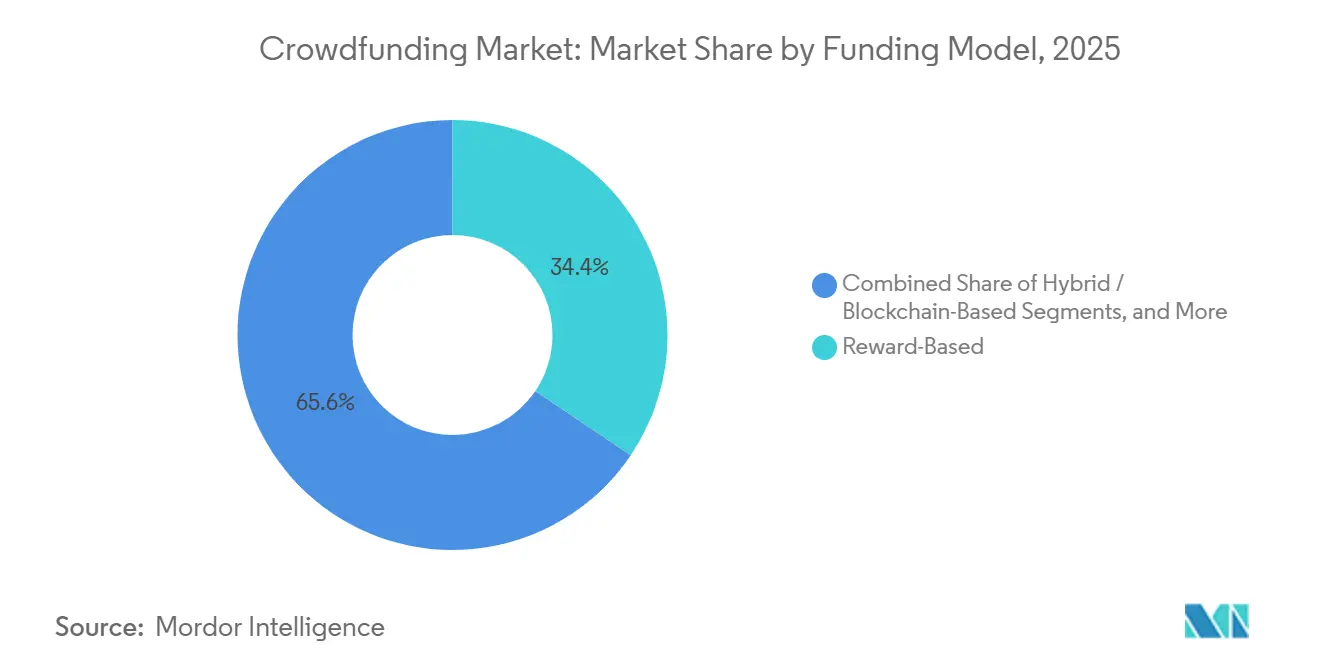

- 資金調達モデル別では、リワード型キャンペーンが2025年に34.44%の収益シェアでリードし、ハイブリッド構造は2031年にかけてCAGR 16.22%で拡大しています。

- 投資規模別では、マイクロ投資が2025年にクラウドファンディング市場シェアの50.24%を占め、100万米ドル超の大口キャンペーンは2031年にかけてCAGR 17.06%で拡大する見込みです。

- プラットフォーム展開別では、クラウドベースのアーキテクチャが2025年にクラウドファンディング市場規模の72.69%のシェアを獲得し、2031年にかけてCAGR 17.56%で成長しています。

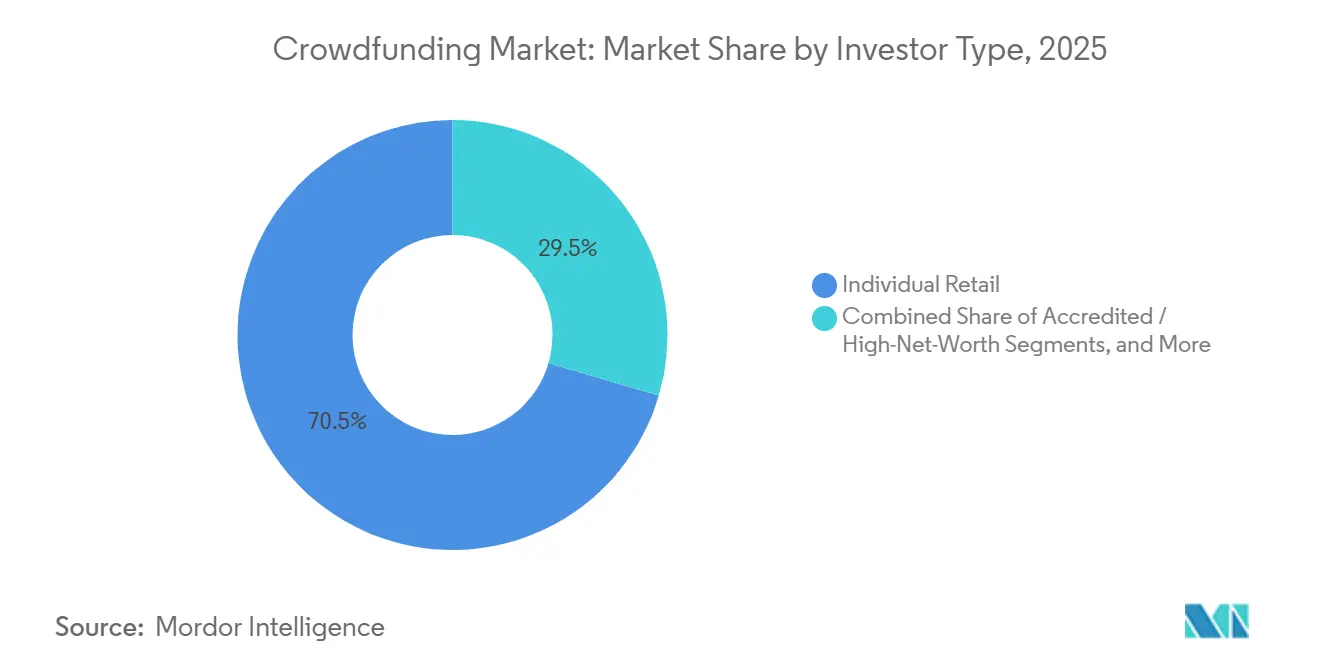

- 投資家タイプ別では、リテール投資家が2025年に70.46%のシェアを占め、機関投資家の参加は2031年にかけて最高のCAGR 16.88%を記録しています。

- アプリケーションセクター別では、テクノロジー・イノベーションが2025年に30.12%のシェアで首位を占めていますが、不動産キャンペーンは2031年に向けてCAGR 16.46%で拡大しています。

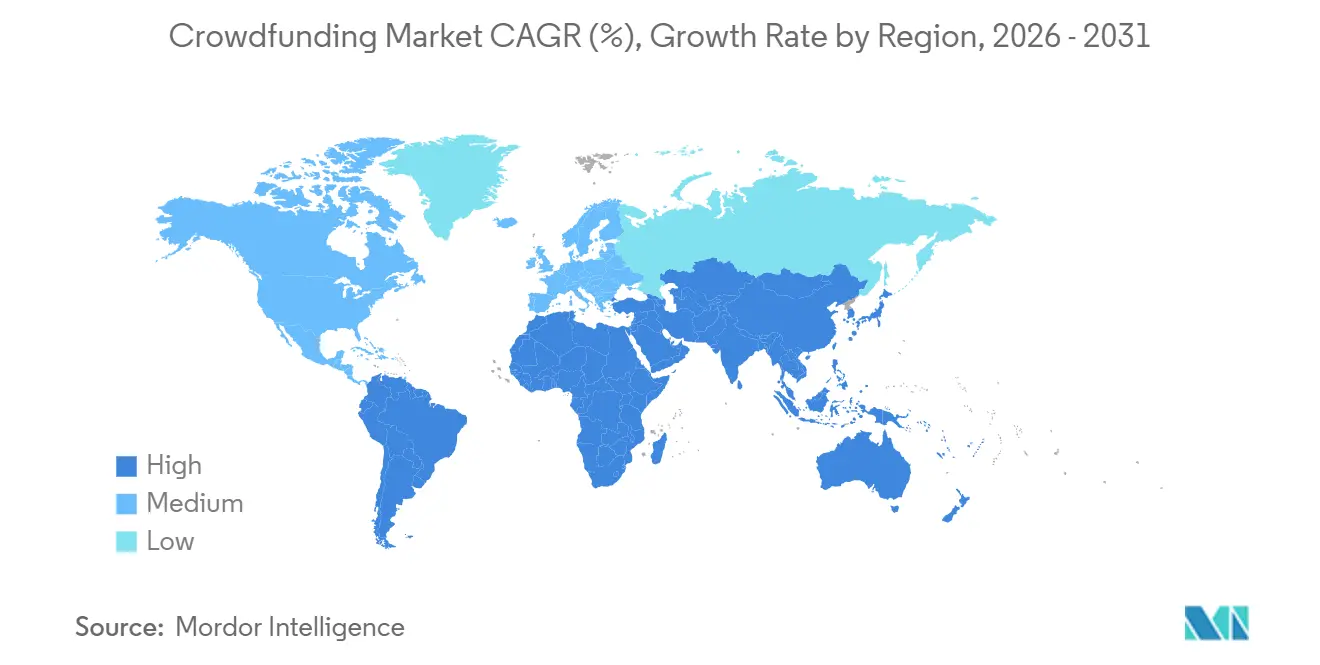

- 地域別では、アジア太平洋地域が2025年に50.28%のシェアを占め、アフリカはCAGR 17.54%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドファンディング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ソーシャルメディアのバイラル性がリワードキャンペーンを促進 | +2.1% | 北米および欧州 | 短期(2年以内) |

| EU全域のECSP規制がクロスボーダーエクイティクラウドファンディングを解放 | +2.8% | 欧州、中東・アフリカへの波及 | 中期(2〜4年) |

| AI活用のキャンペーン分析が成功率を向上 | +2.5% | グローバル | 中期(2〜4年) |

| ブロックチェーントークン化が不動産の少額分散所有を可能に | +3.0% | アジア太平洋地域中心、北米・中東への波及 | 長期(4年以上) |

| 企業のESGコミットメントが社会的インパクトプロジェクトに資金を供給 | +1.9% | アフリカおよび南米 | 中期(2〜4年) |

| シャリア準拠プラットフォームの採用拡大 | +1.7% | 中東、マレーシア、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU全域のECSP規制によるクロスボーダーエクイティクラウドファンディングの解放

欧州クラウドファンディングサービスプロバイダー規則2020/1503は、プラットフォームが現地法人を設立することなく全加盟国の投資家にアクセスできる単一パスポートを提供しています。これにより法的コストが低減され、流動性が集約され、発行体のリーチが拡大します。一方で、募集規模の上限は500万ユーロ(424万米ドル)に設定され、標準化された開示が義務付けられています。[1]金融庁、「スタートアップ向け規制改革」、fsa.go.jp SeedrsとCrowdcubeは現在、南欧・東欧への浸透を進めており、湾岸諸国やアフリカの規制当局はこの枠組みを参考に収斂を加速させています。AML解釈の持続的な相違は依然としてコンプライアンスの重複を招き、大規模な法務チームを持つプラットフォームに有利に働いています。

AI活用のキャンペーン分析によるグローバルな成功率向上

機械学習エンジンは過去の支援データとリアルタイムのエンゲージメント指標を解析し、価格設定、リワード階層、ローンチタイミングを最適化します。査読済み研究では、AI強化キャンペーンの成功率が15〜20パーセントポイント向上することが示されています。自然言語モデルはピッチの質を向上させ、異常検知は偽の支援者や重複ウォレットをブロックします。これらの二重機能は投資家の信頼を高め、詐欺によって阻害されていた市場での採用を促進します。

アジア太平洋地域における不動産少額分散所有を可能にするブロックチェーントークン化の台頭

トークン化は高価値不動産を少額デジタル証券に分割します。日本の2024年改正では少額募集上限が5億円(335万米ドル)に引き上げられ、クラウドファンディング市場におけるセキュリティトークンオファリングへの道が開かれました。シンガポールのMASガイダンスも同様に、トークンが有価証券に該当する場合を明確化し、RealXなどのプラットフォームがクロスボーダーでユニットを販売できるようにしています。スマートコントラクトは賃料支払いとコンプライアンスを自動化し、不動産の少額持分を流動的かつ透明なものにしています。

企業のESGコミットメントによる社会的インパクトキャンペーンへの資金供給

多国籍企業はサステナビリティ予算を、太陽光ミニグリッド、地域診療所、小規模農家向け農業に資金を提供するキャンペーンに振り向けており、リテール支援者の拠出額に対してマッチング拠出を行い、収益を倍増させることも多くあります。透明性の高い報告は開示規則を満たし、ブランドエクイティを高めます。ただし、少数の企業支援者への依存は、景気後退時に優先事項が変化した場合の集中リスクをもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プラットフォームの高い詐欺被害が信頼を損なう | -2.3% | アジア太平洋地域、南米・アフリカの一部 | 短期(2年以内) |

| 断片化したKYC/AMLルールがコンプライアンスコストを引き上げる | -1.8% | 欧州および米国 | 中期(2〜4年) |

| クラウドファンディング疲れが寄付転換率を低下させる | -1.5% | グローバル、北米・欧州で顕著 | 短期(2年以内) |

| アフリカにおける決済ゲートウェイへのアクセス制限 | -1.4% | アフリカ、南米・アジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における高いプラットフォーム詐欺被害による投資家信頼の損失

監督が取引量に追いつかない地域では、詐欺的なキャンペーンや資金の不正流用が続いています。一部の運営者は分別管理口座や監査の要件を回避し、リピート支援者の信頼を損なっています。日本の証券取引等監視委員会は監視を強化していますが、執行は依然として不均一であり、悪質なプラットフォームが規制の緩い管轄区域を利用する余地を残しています。

断片化したKYC/AMLルールによるコンプライアンスコストの上昇

ECSPパスポートは本人確認を統一していないため、プラットフォームは27の異なるKYCルールブックに対応し、国ごとにワークフローを調整する必要があり、法務費用が増大します。[2]米国証券取引委員会、「アーリーステージ投資家」、sec.gov 米国の運営者は、連邦免除規定と州の「ブルースカイ」法を調整する際に同様の摩擦に直面し、小規模参入者を制限しています。複数の加盟国から投資家を受け入れるプラットフォームは、各国規制当局の期待に合わせた並行コンプライアンスワークフローを維持し、重複した法的審査とテクノロジー統合のコストを負担しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資金調達モデル別:ハイブリッド構造が資本アクセスを再定義

リワードキャンペーンは2025年にクラウドファンディング市場シェアの34.44%を占めていますが、スマートコントラクトがリワードとエクイティ権利を融合させるハイブリッドトークンはCAGR 16.22%で拡大しています。エクイティラウンドは、最大500万米ドルの調達を可能にするSECの2021年規則改正の恩恵を受け、クラウドファンディング市場を拡大しています。デットベースモデルは新興経済圏の未開拓の借り手に対応し、寄付型は健康危機時に急増します。

ハイブリッドオファリングは、アップサイドと流動性を求める投資家の需要を満たします。Republicはローリングファンドを通じてリワードをエクイティに転換しており、日本の新しい少額募集制度はトークンオファリングを明示的に受け入れています。税務上の明確性と二次市場ルールは依然として整備途上にあり、採用が加速する中でも運営上の複雑さを加えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

投資規模別:機関資本が大口キャンペーンを拡大

1万米ドル未満のマイクロ出資は2025年においても50.24%のシェアを占めていますが、年金基金やファミリーオフィスがクラウドファンディング市場を取り込むにつれ、100万米ドル超の大口ラウンドはCAGR 17.06%を示しています。認定投資家の上限を撤廃するSEC改革は7桁の投資を促進しています。1万米ドルから25万米ドルの小口投資は、プラットフォームがキュレーションするディールフローにアクセスするために資本をプールする認定エンジェルやシンジケートに対応し、25万米ドルから100万米ドルの中規模投資はエンジェルラウンドと機関投資家向けシリーズAファイナンシングの間のギャップを埋めます。

プラットフォームは、洗練されたアロケーターが受け入れられる段階的KYC、サイドレター、キャップテーブル統合で対応しています。AngelListは、シード案件の3分の1がAIスタートアップを含むと報告しており、機関資金が高成長テーマを優先する様子を示しています。リスクは、財務的リターンよりもコミュニティを重視するリテール支援者を締め出すことです。

プラットフォーム展開別:クラウドインフラがリアルタイムコンプライアンスを実現

クラウド実装は2025年にクラウドファンディング市場規模の72.69%を占め、運営者がAMLユーティリティを組み込んだスケーラブルなデータセンターを好むことからCAGR 17.56%で成長しています。弾力的なキャパシティはバイラルローンチ時のサイト応答性を維持し、マルチリージョンノードはデータ居住要件を満たします。クラウドプラットフォームはサードパーティの本人確認サービス、制裁スクリーニングデータベース、不正検知アルゴリズムを統合し、手動レビューの作業負荷を削減し、投資家のオンボーディングを数日から数分に短縮します。

オンプレミス設置は直接管理を重視する機関の間で残存していますが、高い設備投資と機能展開の遅さという課題に直面しています。日本の資金決済法は現在、クラウドホスト型サードパーティカストディアンを認めており、競争環境をさらにクラウドネイティブに有利な方向に傾けています。

投資家タイプ別:リテール優位から機関資金フローへの移行

リテールは依然として70.46%のシェアを占め、クラウドファンディング市場の民主化された起源を象徴していますが、機関資本はCAGR 16.88%で最も急速に成長しています。認定投資家および高純資産個人は中間層を占め、投資家認定を必要とするものの高いリターンポテンシャルと二次市場の流動性を提供するエクイティおよび不動産クラウドファンディングキャンペーンに参加し、企業戦略投資家はキャンペーンを早期製品検証に活用しています。

2025年12月のKalshiによる10億米ドルの調達は、クラウドファンディングの仕組みと取引を融合させた新モデルへの主流の需要を裏付けています。ただし、機関投資家が要求する優遇条件は、クラウドファンディングの中核にある平等主義的精神を希薄化させる可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アプリケーションセクター別:不動産がテクノロジーを成長率で上回る

テクノロジー・イノベーションは2025年に30.12%のシェアを保持していますが、トークン化が参入障壁を下げることで不動産はCAGR 16.46%で拡大しています。食品・飲料、メディア、ヘルスケアは安定した取引量を享受し、社会的インパクトプロジェクトは企業ESGマッチングを活用して寄付者リーチを拡大しています。食品・飲料キャンペーンは直販ブランドを立ち上げる消費財起業家を引き付け、メディア・エンターテインメントプロジェクトは映画制作、音楽アルバム、ゲームタイトルに資金を提供し、支援者に独占コンテンツとクリエイティブな参加機会を提供しています。

日本の自由化された募集上限はトークン化不動産販売のコストを削減し、不動産に構造的な優位性を与えています。自動化された賃料分配と透明な台帳は、リテールおよび機関投資家の双方をクラウドファンディング市場に引き付けています。

地域分析

アジア太平洋地域はグローバル取引量の半分を占め、モバイルウォレット、支援的なサンドボックス規制、および少額募集上限を4倍にした2024年の日本改革によって牽引されています。同地域のブロックチェーンハブであるシンガポール、香港、東京はセキュリティトークン取引所を擁し、流動性を深めてクラウドファンディング市場を支えています。中国および東南アジアの一部では詐欺への懸念が依然として顕著ですが、AI活用の監視が信頼のギャップを縮小しています。

アフリカのCAGR 17.54%は、モバイルマネーの普及と企業ESG資金流入に起因しています。プラットフォームはM-Pesaのインフラを統合し、銀行口座なしで出資を受け付け、リーチを拡大しています。ただし、西アフリカにおける高いネットワーク手数料とカードゲートウェイの制限が運営コストを引き上げ、フランス語圏諸国への展開を遅らせています。[3]Milaap、「信頼と透明性」、milaap.org

北米は認定投資家の厚い基盤とSECの緩和された上限から恩恵を受け、ベンチャーキャピタルとの境界を曖昧にする大型ラウンドを促進しています。欧州はECSPパスポートを活用して断片化した市場を統合していますが、AMLルールの相違がコンプライアンスコストを高く維持し、大手運営者へのシェア集中を促しています。

南米は通貨変動に直面しており、ブラジルおよびアルゼンチンのプラットフォームはインフレをヘッジするためにステーブルコイン建てキャンペーンを提供しています。中東のシャリア準拠構造は、資産担保型利益分配がイスラム金融原則と合致する湾岸諸国を中心に支持を集めています。

競合環境

クラウドファンディング市場は依然として断片化しており、KickstarterとIndiegogoがレガシーリワードニッチを守る一方、Republic、Seedrs、Fundableがエクイティ優位を争っています。2024年6月にKickstarterが7名の上級役員を交代させた動きは、リワードが頭打ちになる中で成長を再点火しようとする高まるプレッシャーを示しています。

2024年のRepublicによるSeedrs買収は、ECSPパスポートを活用する大西洋横断の強力な事業体を形成し、KalshiによるCAGR 10億米ドルの資金調達はクラウドファンディングと市場投機を融合させた予測ベースモデルの勢いを裏付けています。技術的差別化はAIスコアリングエンジン、ブロックチェーンカストディ、クラウドネイティブコンプライアンスに集中しています。

制裁スクリーニング、生体認証KYC、自動化されたAML監視を統合するプラットフォームは投資家の信頼を維持し、規制当局の好意を得ています。機関資本は競争を激化させており、共同投資権、取締役会議席、二次流動性を提供するプラットフォームが年金基金を引き付ける一方、リテール中心のポータルはコミュニティ特典を強調しています。多管轄規制が充実した法務チームを持つ資本力のある運営者を優遇するため、参入障壁は上昇しています。

クラウドファンディング業界リーダー

Kickstarter PBC

Indiegogo Inc

Fundable LLC

Crowdcube Limited

GoFundMe Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Kalshiは110億米ドルのバリュエーションで10億米ドルを調達し、代替クラウドファンディングメカニズムへの機関投資家の需要を反映しました。

- 2025年3月:SQUIDはCrowdcubeで169万ユーロのクラウドファンディングラウンドをクローズし、2,624名の投資家を獲得し、初回支援者へのプラットフォームリーチを実証しました。

- 2025年3月:NothingはCrowdcubeで2回目のコミュニティエクイティラウンドを開始し、シリーズBバリュエーションを踏襲するとともに、米国、カナダ、インド、日本の参加者に対するクロスボーダーコンプライアンスの課題を示しました。

- 2025年1月:マレーシア証券委員会は2024年年次報告書において、エクイティクラウドファンディングとピアツーピアファイナンシングを中小零細企業の成長における重要なメカニズムとして強調し、東南アジア市場全体での代替ファイナンス拡大に対する政府の支持を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルクラウドファンディング市場を、企業・プロジェクト・社会的活動を対象としたリワード型、エクイティ型、デット/ピアツーピア型、寄付型キャンペーンを促進するオンラインプラットフォーム上で年間に成功裏に調達された資金の総額と定義する。この数値には、主要通貨で収集された資金提供額が含まれており、その後、年間平均レートを用いてUSDに換算される。

スコープ除外:認定されたクラウドファンディング規制の枠外で実施されるオフラインの慈善活動および消費者ローンは対象外とする。

セグメンテーション概要

- 資金調達モデル別

- リワード型

- エクイティ型

- デット・P2Pレンディング

- 寄付型

- ハイブリッド・ブロックチェーンベース

- 不動産特化型クラウドファンディング

- 投資規模別

- マイクロ(1万米ドル未満)

- スモール(1万米ドル〜25万米ドル)

- ミディアム(25万米ドル〜100万米ドル)

- ラージ(100万米ドル超)

- プラットフォーム展開別

- クラウドベース

- オンプレミス

- 投資家タイプ別

- 個人リテール

- 認定・高純資産

- 機関投資家

- 企業戦略投資家

- アプリケーションセクター別

- テクノロジー・イノベーション

- 食品・飲料

- メディア・エンターテインメント

- 不動産・建設

- ヘルスケア・ライフサイエンス

- 社会的インパクト・非営利

- 消費財・ファッション

- その他のアプリケーションセクター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、北米、欧州、および急成長するアジア市場のプラットフォームコンプライアンス責任者、キャンペーン作成者、エンジェル投資家、フィンテック規制当局との構造化ディスカッションを実施する。平均チケットサイズの変化、キャンペーン成功率、および新興ブロックチェーンモデルに関するインサイトは、仮定の精緻化と情報ギャップの解消に役立てられる。

デスク調査

まず、米国Form-CF申告書、英国金融行動監視機構(FCA)データポータル、欧州委員会ECSPRレジスター、およびクラウドプラットフォームの透明性ダッシュボードなどのソースからプラットフォームレベルの開示情報を収集する。マクロ的な文脈は、世界銀行Findexの普及率、国際通貨基金(IMF)のデジタル決済統計、およびCrowdfunding Professional Associationの業界団体ブリーフによって補完される。

次に、Mordorのアナリストは、Dow Jones FactivaおよびD&B Hooversを通じて収集した企業の開示書類やプレスリリースを精査し、オルタナティブファイナンスフローを追跡する学術誌やOECDワーキングペーパーを調査する。これらの参考資料は、典型的なキャンペーン規模、手数料体系、および地域の規制動向を明らかにする。上記のリストは例示的なものであり、網羅的ではなく、多数の追加的な公開記録がデスク調査に活用されている。

市場規模の算定と予測

コアモデルはトップダウンとボトムアップのブレンドアプローチを採用する。規制当局への申告書およびプラットフォームダッシュボードから再構築した国別年間調達資金を集計することから始め、インターネット普及率に基づく採用曲線を用いてデータが欠如している地域を推計する。結果は、手数料収入に暗示的な総資金を乗じたサプライヤーの集計値とのサンプル比較によって妥当性を検証した後、調整を加える。主要ドライバーには、キャンペーン成功率のトレンド、支援者一人当たりの平均拠出額、アクティブプラットフォーム数、規制上の上限、およびスマートフォン普及率が含まれる。多変量回帰分析によりこれらの変数を過去の資金調達量と結び付け、その係数が2025〜2030年の予測シナリオを支える。データの空白は、業界専門家との協議を経て慎重に設定された範囲によって補完される。

データ検証と更新サイクル

アウトプットはアナリストによる3段階のレビュー、独立した指標との差異チェック、および承認コールを経る。レポートは毎年更新され、重大な規制上またはマクロ経済上のイベントが発生した場合には中間改訂が実施される。リリース前にアナリストが最新の確認作業を行い、クライアントが最新の見解を受け取れるようにする。

Mordorのクラウドファンディングベースラインがなぜ比類なき意思決定の信頼性を獲得しているか

公表されている推計値がしばしば異なるのは、各社がスコープ、通貨、および更新頻度を独自に設定しているためである。プラットフォームの手数料収入のみを追跡する企業もあれば、より広範なオルタナティブファイナンスのプールを混在させる企業もあり、また多くが旧来の為替レートに依存している。

クラウドファンディング分野における主要なギャップ要因としては、寄付型キャンペーンが計上されているかどうか、クロスボーダーフローの取り扱い方法、地理的カバレッジの深度、および平均拠出額に適用されるインフレ経路が挙げられる。Mordorの調査は資金調達量の全体を捕捉し、統一されたIMF通貨テーブルを適用し、毎年更新されており、これらが総合的に比較可能性を高めている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 24.05 B(2025年) | Mordor Intelligence | |

| USD 2.14 B(2024年) | Global Consultancy A | プラットフォームの手数料収入のみを追跡し、アジアおよびラテンアメリカを除外している |

| USD 1.60 B(2024年) | Trade Journal B | クラウドファンディングソフトウェアの販売に焦点を当てており、寄付型キャンペーンを除外している |

この比較は、より狭いスコープまたは限定的な地域が適用された場合、合計値が著しく縮小することを示している。完全なキャンペーン収益に数値を固定し、透明性が高く毎年更新されるモデルを採用することで、Mordor Intelligenceは意思決定者に対してバランスが取れた再現可能なベースラインを提供している。

レポートで回答される主要な質問

2026年のグローバルクラウドファンディング市場の規模はどのくらいですか?

クラウドファンディング市場規模は2026年に279億3,000万米ドルであり、2031年までに倍増する見込みです。

現在のクラウドファンディング取引量をリードしている地域はどこですか?

アジア太平洋地域は2025年の取引金額の50.28%を占め、モバイル決済、マイクロ投資、トークン化規制によって支えられています。

最も急速に成長している資金調達モデルは何ですか?

ハイブリッドブロックチェーン対応構造は、リワード特典とエクイティおよび二次市場の流動性を組み合わせることで、CAGR 16.22%で拡大しています。

機関投資家はこの分野にどのような影響を与えていますか?

機関資本はCAGR 16.88%で最も急速に成長している投資家セグメントであり、大口投資規模と二次市場の発展を牽引しています。

最も強い成長勢いを示しているアプリケーションセクターはどれですか?

トークン化不動産プロジェクトはCAGR 16.46%で拡大しており、参入障壁の低下と自動化された賃料分配によりテクノロジーキャンペーンを上回っています。

欧州における主要な規制触媒は何ですか?

ECSP規則はプラットフォームに単一のEUパスポートを付与し、クロスボーダーエクイティクラウドファンディングを簡素化し、対象となる投資家基盤を拡大します。

最終更新日: