男性不妊市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.25 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる男性不妊市場分析

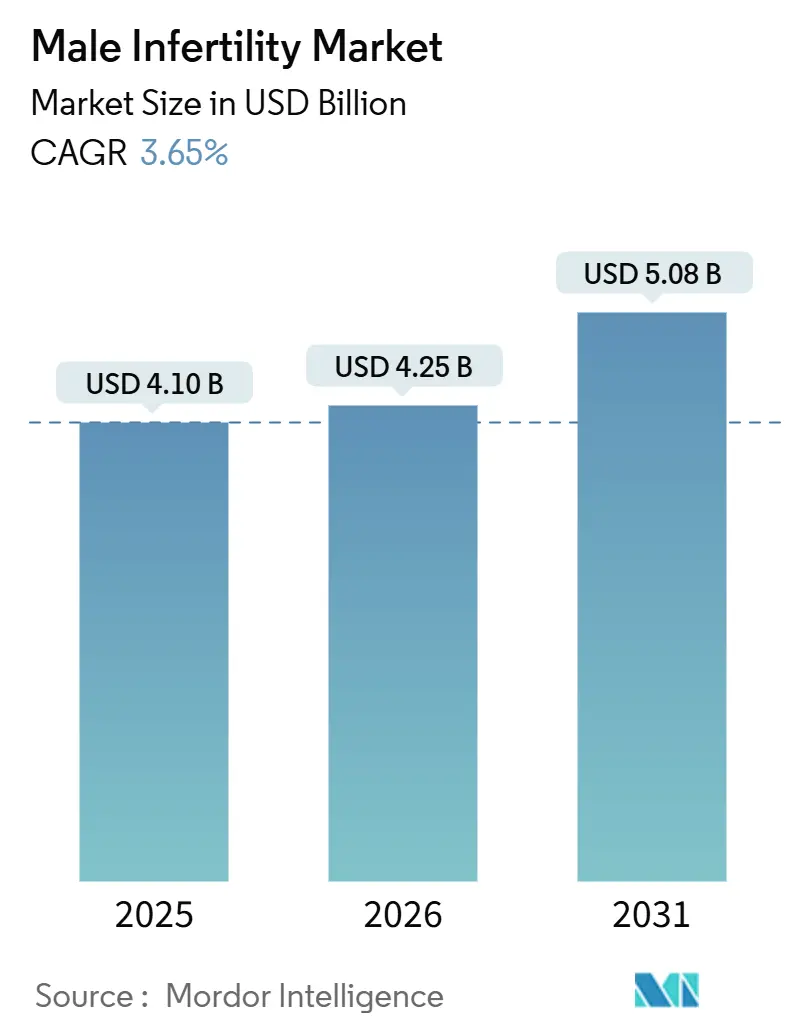

男性不妊市場規模は、2025年の41億米ドルから2026年には42億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率3.65%で2031年までに50億8,000万米ドルに達すると予測されています。

世界保健機関が成人の17.5%が不妊を経験し、そのうち約半数に男性側の要因があると記録しているように、不妊の有病率の増加は潜在的な治療対象者層を拡大しています。米国では大企業の労働者の4分の1を対象に不妊治療サービスをカバーする雇用主の健康保険プランが普及し、アクセスが拡大していますが、給付は男性診断よりも体外受精に集中しています。米国食品医薬品局の510(k)認可を最近取得した在宅精液検査は、診断を病院の検査室の外へと移行させ、初回結果までの時間を短縮しています。一方、社会的スティグマや不均一な償還制度が低所得国や家父長制的な環境での普及を制限しており、女性不妊セグメントと比較して成長を抑制しているものの、潜在的な需要は依然として大きく残っています。

主要レポートのポイント

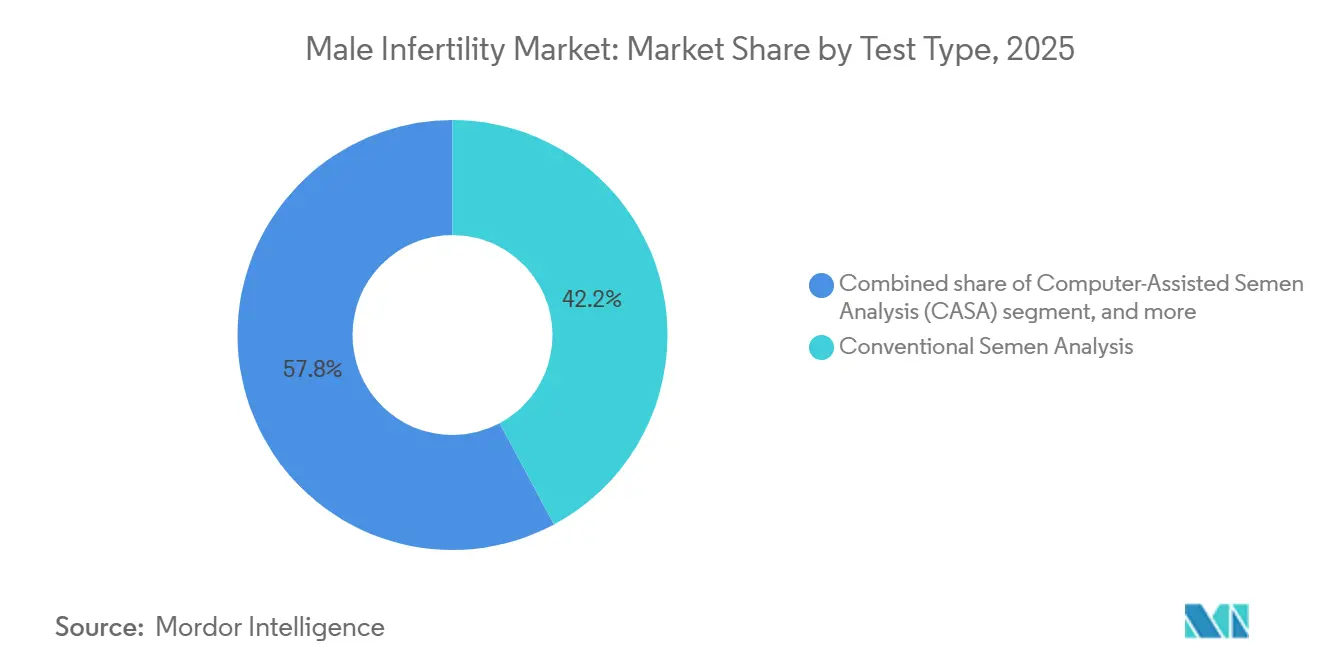

- 検査タイプ別では、従来の精液検査が2025年の男性不妊市場シェアの42.18%を占めてトップとなり、遺伝的・後成的パネルは2031年にかけて年平均成長率5.22%で拡大しています。

- 治療法別では、薬物療法・ホルモン療法が年平均成長率4.65%で最も急成長しているセグメントであり、生殖補助医療の2025年の収益シェアは55.21%となっています。

- 製品別では、治療薬が2031年にかけて年平均成長率5.12%を記録し、診断キット・機器は2025年の男性不妊市場規模の35.32%のシェアを保持しています。

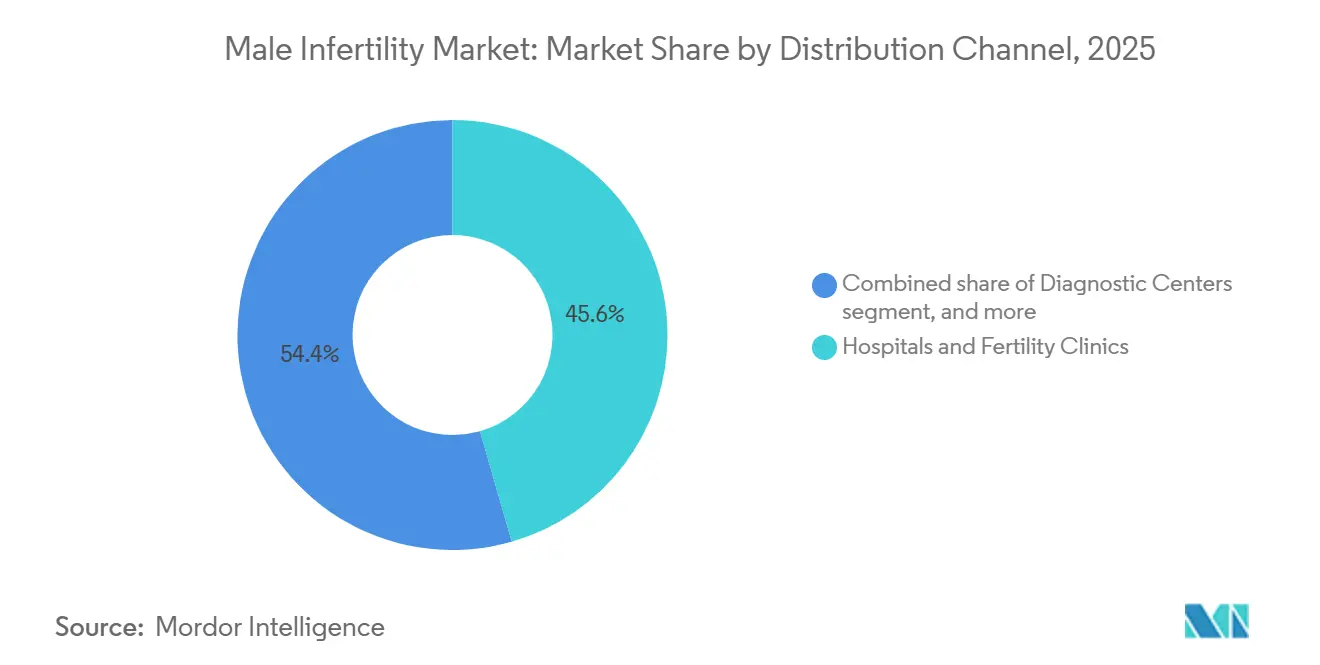

- 流通チャネル別では、在宅検査および直接消費者向けプラットフォームが年平均成長率6.98%で拡大しており、2025年に病院・不妊治療クリニックが獲得した45.56%のシェアを上回るペースで成長しています。

- エンドユーザー別では、不妊治療クリニックが2025年の収益の52.15%を占め、在宅ケアユーザーは2031年にかけて年平均成長率6.88%を記録すると予測されています。

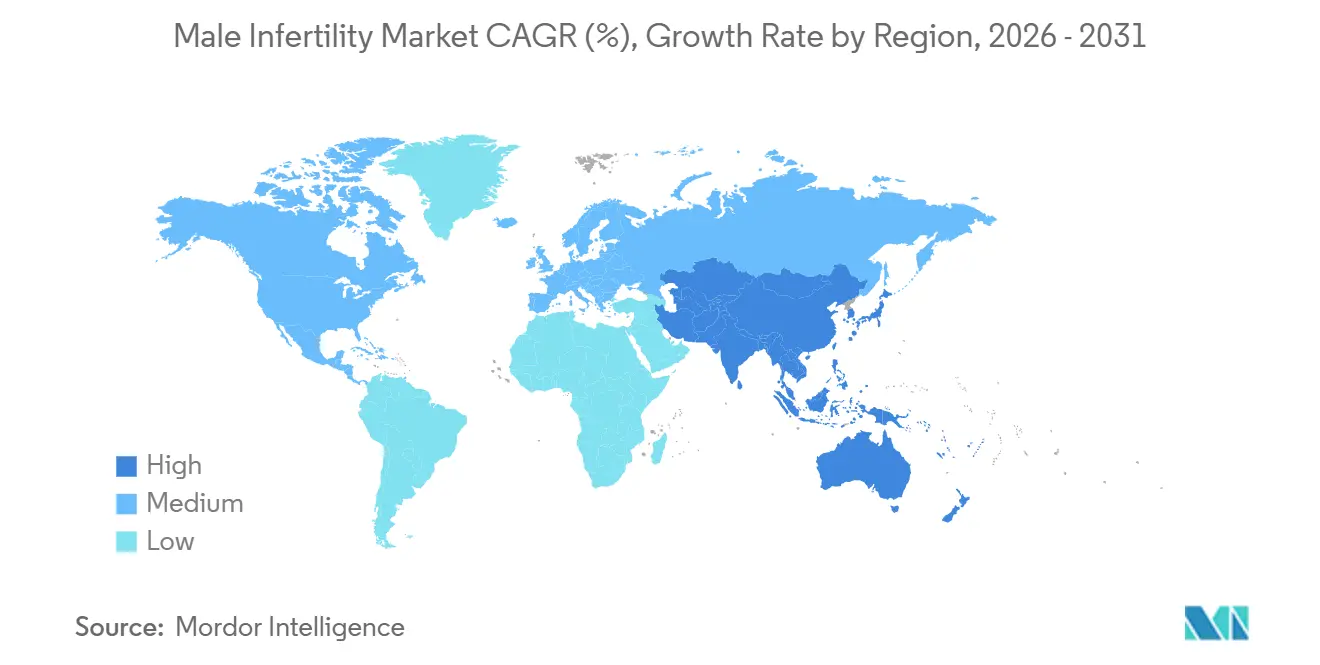

- 地域別では、アジア太平洋地域が2031年にかけて地域別で最も高い年平均成長率5.68%を記録すると予測されており、2025年の北米の収益シェア38.25%を上回る見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

男性不妊市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 男性における世界的な不妊有病率の上昇 | +0.8% | 南アジアおよびサブサハラアフリカで負担が高い世界全体 | 長期(4年以上) |

| 雇用主負担による不妊給付の拡大 | +0.6% | 北米および西欧 | 中期(2〜4年) |

| 在宅デジタル精液検査の急速な普及 | +0.5% | 北米および都市部のアジア太平洋地域 | 短期(2年以内) |

| AI対応精子選別による生殖補助医療成功率の向上 | +0.4% | 世界の高件数体外受精センター | 中期(2〜4年) |

| 新たな地域における政府の不妊保険義務化 | +0.5% | 中国、インドおよび一部の欧州市場 | 中期(2〜4年) |

| 精子形成不全に対するパイプラインの遺伝子・細胞ベース療法 | +0.3% | 北米および欧州の臨床試験拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

男性における世界的な不妊有病率の上昇

メタ分析により、1973年以降、精子濃度が年間1.2%低下しており、2000年以降はアフリカ、アジア、南米でその低下が加速していることが確認されています。環境内分泌かく乱物質や肥満などの生活習慣要因は、運動率の低下やDNA完全性の損傷と関連しており、一方でほとんどのOECD諸国では父親になる年齢の中央値が32歳を超えています。初めて父親になる年齢の幅が広がることで、累積的な毒性物質への曝露と重なり、男性不妊市場が拡大しています。スティグマにより多くの国で検査が3〜5年遅れるため、診断は依然として有病率に追いついていない状況です。

雇用主負担による不妊給付の拡大

2024年末までに米国の大企業の4分の1が体外受精費用を負担し、2025年に発令された連邦ガイダンスにより、特定の診断が医療保険制度改革法の下で適用除外給付に該当することが明確化され、規制上の曖昧さが解消されました[1]米国労働省、「適用除外給付としての不妊給付」、dol.gov。プランは通常、生涯給付を1万5,000〜2万5,000米ドルに上限設定しており、複数サイクルには不十分で、高度な男性診断を除外することが多く、自己負担支出を押し上げています。欧州企業はドイツの一部償還モデルに倣い、プラットフォームプロバイダーが検査室サービスのバンドル交渉を行うよう促しており、これにより紹介パターンが再編され、男性因子検査の重要性が高まっています。

在宅デジタル精液検査の急速な普及

米国食品医薬品局は2024年にYO Home Sperm Testをコンピュータ支援検査室システムとの97%の相関性をもって認可し、2025年にはLensHooke X12 PROを承認し、10分以内にAIベースの形態スコアリングを可能にしました。在宅キットは恥ずかしさの障壁を低下させ、南アジアでの研究では男性の68%がクリニックでの採取に対する羞恥心を主な抑止要因として挙げています。50〜150米ドルの現金価格は若い都市部ユーザーにとって手頃ですが、保険適用は依然として乏しい状況です。欧州連合の体外診断規制はより厳格な検証を義務付けており、複数の米国デバイスが2027年まで同市場への参入を遅らせています。

AI対応精子選別による生殖補助医療成功率の向上

形態、運動率、断片化データセットで訓練された機械学習アルゴリズムは、2024年の多施設研究において胚培養士の評価を14パーセントポイント上回る成績を示しました。Hamilton Thorne SiDなどのシステムは卵細胞質内精子注入の準備時間を30%短縮し、初期のクリニック監査では生産率が8〜12%向上することが示唆されています。機器コストが8万〜15万米ドルであるため、年間1,000サイクル以上を実施するクリニックでの普及率が最も高くなっています。償還はサイクル費用に組み込まれていますが、実証された妊娠率の向上が2028年までのプレミアム価格設定を支持しています。

男性不妊市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な自己負担費用と不均一な償還制度 | -0.7% | 米国および低中所得国 | 中期(2〜4年) |

| 専門医人材と検査室インフラの不足 | -0.5% | サブサハラアフリカ、南アジアおよびラテンアメリカ | 長期(4年以上) |

| 男性検査を妨げる社会的スティグマ | -0.4% | 中東、南アジアおよびサブサハラアフリカ | 長期(4年以上) |

| 高度診断プロトコルの世界的な標準化の欠如 | -0.3% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な自己負担費用と不均一な償還制度

米国では卵細胞質内精子注入の1サイクルあたりのコストが1万5,000〜3万米ドルであり、商業保険プランの20%未満が全額を負担しています[2]米国生殖医学会、「体外受精コストと保険適用データ」、asrm.org。高度な男性診断には1,000〜2,500米ドルが追加され、償還されることはほとんどありません。フランスやイスラエルの公的制度では生殖補助医療の大部分が助成されている一方、インドでは対象カップルの10%未満しかカバーされていません。この資金格差により、カップルの42%が1万米ドルを超える債務を抱え、28%が治療を完全に断念しています。

専門医人材と検査室インフラの不足

サブサハラアフリカでは12億人の住民に対して認定を受けた男性科医が200人未満しかいません。インドの2021年規制はすべてのクリニックに胚培養士の雇用を義務付けていますが、2025年には登録センターの38%がISO 15189監査に不合格となりました。機器コストも問題を複雑にしており、コンピュータ支援精液分析システムは2万5,000〜8万米ドルかかり、ほとんどの農村施設の予算を超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

男性不妊市場セグメント分析

検査タイプ別:

精密診断の成熟に伴い遺伝的パネルが台頭従来の精液検査は2025年のセクター収益の42.18%を占めましたが、遺伝的・後成的パネルのサブセグメントは2031年にかけて年平均成長率5.22%で成長しており、他のすべての検査を上回っています。シーケンシングコストの低下により、Y染色体欠失やCFTR変異の同定が1,000米ドル未満で48時間以内に可能となりました。AI追跡機能を搭載したコンピュータ支援システムは技術者のばらつきを低減し、検査室を標準化されたプロトコルへと誘導しています。DNA断片化アッセイは現時点では標準化されていないものの、反復着床不全を管理するクリニックで採用されており、このパターンは2027年にISOガイダンスが到来した際の将来的な償還を示唆しています。酸化ストレス検査および先体反応アッセイはニッチな位置づけにとどまり、研究環境に限定されています。したがって、男性不妊市場は基本的な顕微鏡検査に依存しながらも、より高い予測力を約束する分子診断へと移行しつつあります。

検査室開発遺伝子検査は、2024年5月の米国食品医薬品局の規則により市販前審査が拡大され、小規模な独立センターのコンプライアンスコストが増加しています。各国の医療制度は適用範囲で異なり、フランスでは体外受精2回失敗後に遺伝子検査が償還される一方、米国の多くのプランでは最初に従来の検査で異常結果が必要とされ、アクセスが遅れています。これらの格差は高度診断の男性不妊市場規模に影響を与えており、アジア太平洋地域の検査室は大規模な都市部の患者プールと自費診療モデルにより、多重パネルの採用が速いペースで進んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

治療法別:

ホルモン経路の再検討により薬物療法が拡大卵細胞質内精子注入が世界の体外受精サイクルの70%以上に適用されているため、生殖補助医療は2025年のセグメント収益の55.21%を占めました。しかし、薬物療法・ホルモン療法は、泌尿器科医が特発性乏精子症の男性にクロミフェンクエン酸塩またはレトロゾールを処方するケースが増えており、年平均成長率4.65%で拡大しています。2024年の無作為化試験では、クロミフェンが精子濃度を840万/mL改善し、パートナーの32%で自然妊娠をもたらしたことが示されました。組換え卵胞刺激ホルモンは低ゴナドトロピン性性腺機能低下症の症例に限定されていますが、バイオシミラーが欧州での価格を引き下げています。

顕微鏡下精索静脈瘤手術は臨床的に触知可能な病変に対して依然として役割を担っていますが、2024年の米国泌尿器科学会ガイドラインは無症候性症例への手術を制限しています。生活習慣介入と抗酸化サプリメントは高品質なエビデンスが限られており断片的な状況にとどまっています。パイプラインの遺伝子療法候補は、有効性と安全性が維持されれば2030年以降に男性不妊市場シェアを変化させる可能性がありますが、現在の普及は臨床試験に限定されています。

製品別:

パイプラインの勢いを受けて治療薬が加速精液検査が依然として基盤であるため、診断キット・機器は2025年の収益の35.32%を占めました。治療薬は、クロミフェンの適応外使用の拡大と試験で進展している初期の遺伝子編集候補に牽引され、年平均成長率5.12%で成長すると予測されています。2024年の男性適応症向けクロミフェンの米国売上高は1億2,000万米ドルを超えました。2025年に欧州に参入した組換え卵胞刺激ホルモンバイオシミラーが手頃さを高めています。

マイクロマニピュレーター、マイクロ流体精子ソーターおよびタイムラプスインキュベーターなどの生殖補助医療機器は、サイクル数の増加に伴い引き続き重要な役割を担っています。Vitrolife EmbryoScopeユニットは培養とAIベースの胚ランキングを組み合わせており、約15万米ドルのプレミアム価格が設定されていますが、クリニックは妊娠率の向上を理由にその支出を正当化しています。消耗品の価格は堅調を維持しており、男性不妊市場内で年金型の収益を生み出しています。

流通チャネル別:

直接消費者向けプラットフォームが従来の紹介経路を変革病院・不妊治療クリニックは手術室と高度な検査室を有しているため、2025年のチャネル収益の45.56%を依然として生み出していますが、在宅検査および直接消費者向けプラットフォームは2031年にかけて年平均成長率6.98%で成長しています。Legacy、Posterity Healthおよび類似ブランドは郵送精液キット、凍結保存および遠隔男性科診察を組み合わせ、懸念から初回検査までの平均時間を6週間短縮しています。YO Home Sperm Testの認可は直接消費者向け診断を検証し、AIによる形態スコアリングを備えた製品の発売を促しました。

診断センターは医師の紹介を通じて存在感を維持し、オンライン薬局はサプリメントとホルモン処方をバンドルしています。欧州の体外診断規制は直接消費者向けデバイスの参入を遅らせており、北米が普及をリードし、規制の確実性が男性不妊市場を拡大するという不均一な世界的状況を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:

利便性がスティグマを上回り在宅ケアユーザーが急増不妊治療クリニックは2025年のエンドユーザー支出の52.15%を占めましたが、在宅ケアユーザーは年平均成長率6.88%で拡大しています。35歳未満の男性が2024年の郵送キット購入の3分の2を占め、プライバシー、スピード、および病院プログラムより低価格のバンドル凍結保存に反応しています。在宅採取は予約の待ち時間を短縮し、以前は診断を数ヶ月遅らせていた恥ずかしさを軽減しています。

病院は依然として複雑な手術や高リスク症例を管理していますが、ブラジルやインドの一部では公的検査室が6〜9ヶ月の待機列を抱えており、中間所得層の患者を民間チャネルへと押し出しています。輸送中のサンプル採取を管理する世界的な基準の欠如はリスクとして残っていますが、温度管理物流へのプラットフォーム投資が信頼性を高め、在宅サービスの男性不妊市場規模を拡大しています。

地域分析

北米男性不妊市場

北米は2025年に世界収益の38.25%を創出し、米国の11州およびコロンビア特別区が不妊治療の保険適用を義務付け、生殖補助医療技術学会(SART)登録クリニックが450施設以上存在することが支えとなっている。雇用主による福利厚生の拡充とAI対応機器の早期導入が安定した成長を維持しているが、償還制度の格差が男性検査の普及を抑制している。

アジア太平洋男性不妊市場

アジア太平洋地域は2031年までのCAGR 5.68%で最も成長の速い地域である。中国は2024年に輸入ART機器の審査期間を9ヶ月に短縮し、複数の省が男性診断を省レベルの保険リストに追加した[3]中国国家薬品監督管理局、「ART機器の迅速承認経路」、nmpa.gov.cn。インドのART法は2025年までに認可センターが22%増加する契機となったが、公的資金は依然として限られており、需要は民間プロバイダーへと向かっている。韓国、日本、オーストラリアの都市部では高齢化する親世代の人口動態により需要が増加し、男性不妊市場が世界平均を上回るペースで拡大している。

EMEAおよびラテンアメリカ男性不妊市場

欧州は第2位の地域であり、フランスは現在、独身女性および同性カップルに対してARTへの助成を行い、パートナー検査の件数を押し上げている。一方、ドイツは40歳未満の既婚カップルに対してART費用の50%を償還している。中東およびアフリカは人材不足により他地域に遅れをとっており、南アフリカがサブサハラアフリカの治療サイクルの60%以上を担い、ドバイのクリニックは国際的な患者を引き付けている。ラテンアメリカでは、ブラジルおよびアルゼンチンにおける公的医療の限られた受け入れ能力を回避するために米国へ渡航する患者が増加し、国境を越えた医療需要が拡大している。

競合状況

男性不妊市場は依然として中程度に断片化しています。Halotech DNA、Vitrolife、CooperSurgicalが機器分野をリードしていますが、いずれも世界的に大きな収益を持つ企業はありません。Hamilton Thorneは2024年のCODA買収を通じて高度なイメージング機能を追加し、準備時間を30%短縮して意思決定支援機能を提供しています。診断チェーンのLabCorpおよびQuestは従来の精液分析件数で優位を占めていますが、30〜40%安価なバンドルサービスを提供する在宅参入企業からの圧力に直面しています。

医薬品ポートフォリオは薄い状況です。Merck KGaAとFerringは低ゴナドトロピン性性腺機能低下症向けに組換えホルモンを販売していますが、クロミフェンの広範な適応外使用がブランド品の売上を希薄化しています。2025年の欧州における卵胞刺激ホルモンバイオシミラーの承認が価格競争を激化させています。遺伝子療法分野のベンチャー支援スタートアップは2025年に8,000万米ドルを調達し、2030年以降に治癒的治療を商業化して慢性的な薬物療法を代替することを目指しています。

技術の採用がクリニックを差別化しており、AI精子選別システムを導入した施設は生産率が8〜12%高いと報告しており、プレミアムサイクル価格設定と強力な患者流入を可能にしています。ISO 15189認定が品質の証として台頭しており、認定検査室は15〜20%高い料金を設定できますが、現時点では40%未満のセンターしか基準を満たしておらず、先行者に商業的優位性をもたらしています。

男性不妊業界リーダー

Merck KGaA

Vitrolife AB

CooperSurgical

Ferring International

Halotech DNA

- *免責事項:主要選手の並び順不同

本レポートで取り上げた男性不妊市場企業

- AdvaCare

- Andrology Solutions

- Aytu BioScience

- Caerus Biotech

- CinnaGen

- The Cooper Companies

- Ferring International

- Genea Biomedx

- Halotech DNA

- Hamilton Thorne

- Intas Pharmaceuticals

- LabCorp

- Legacy

- Merck

- Microptic S.L.

- MotilityCount (SwimCount)

- Posterity Health

- Vitrolife

- Zydus Lifesciences

男性不妊市場における最近の業界動向

- 2026年1月:Legacyは完全な臨床的運動率プロファイルを提供する初の在宅精液分析を発売し、以前は郵送検査の有用性を制限していた診断上のギャップを解消しました。

- 2025年8月:香港大学李嘉誠医学部の研究者が、高精度で受精能力を持つ精子を特定できるAIモデルを発表し、より良い胚の結果をもたらすことが期待されています。

男性不妊市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、世界の男性不妊市場を、男性因子不妊症(定期的な避妊なし性交渉を12ヶ月継続しても妊娠に至らない場合に臨床的に確認される)の検出または治療を目的とした、臨床検査診断、処方薬、顕微外科的処置、および生殖補助医療から得られるすべての収益と定義する。

適用範囲の除外:女性不妊、一般的な産科ツール、および広範なウェルネスアプリへの支出は本調査の対象外とする。

セグメンテーション概要

- 検査タイプ別

- 従来の精液検査

- コンピュータ支援精液分析(CASA)

- DNA断片化検査

- 酸化ストレス分析

- 遺伝的・後成的パネル

- その他の検査タイプ

- 治療法別

- 薬物療法・ホルモン療法

- 生殖補助医療(体外受精、卵細胞質内精子注入)

- 精索静脈瘤・顕微鏡手術

- 生活習慣・サプリメント・カウンセリング

- 製品別

- 診断キット・機器

- 治療薬

- 生殖補助医療機器・消耗品

- 流通チャネル別

- 病院・不妊治療クリニック

- 診断センター

- 在宅検査・直接消費者向けプラットフォーム

- オンライン・小売薬局

- エンドユーザー別

- 不妊治療クリニック

- 病院

- 診断検査室

- 在宅ケアユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたり、生殖内分泌専門医、アンドロロジー検査室長、支払者の医療担当者、および在宅キット供給業者にインタビューを実施した。これらの協議により、DNA断片化の普及状況、精子回収の標準的な料金体系、およびAI対応CASA導入の初期段階が明確化され、デスクワーク中に指摘された前提条件が精緻化された。

デスクリサーチ

WHO、CDC、国連人口部、および地域のART登録機関からのオープンデータを用いて、有病率、ケアルート、および価格帯の把握から着手した。Human Reproductionに掲載された投資家向け開示書類および査読済み論文はアウトカムのトレンドを説明し、税関ダッシュボードは貿易フローを明らかにした。

次に、Questelの特許フィード、D&B Hooversの財務データ、およびFactivaのニュースを精査し、キットの発売、ラボの自動化、および企業の収益内訳を追跡した。記載されている情報源は例示であり、証拠収集およびクロスチェックには他の多数の公開記録も活用した。

市場規模の算定と予測

各国の20歳から49歳の男性人口を起点とし、検証済みの不妊有病率を適用した後、精液検査、男性因子ARTサイクル、精索静脈瘤手術、ホルモン投与月数、およびサプリメント支出を組み合わせた平均ケアバンドルを乗じる。サプライヤーのロールアップとスポット関税監査によりボトムアップの検証を加える。一人当たりGDP、民間保険の普及率、ART成功率、喫煙率、および父親の中央年齢に関する多変量回帰により2026〜2031年の値を予測し、シナリオ分析により政策または技術的ショックを検証する。

データ検証と更新サイクル

アウトプットは分散スクリーニングおよび複数アナリストによるレビューを経た後、毎年、またはガイドラインや償還の変更が生じた際にはより早期に更新されるため、クライアントは常に最新の見解を受け取ることができる。

Mordorの男性不妊ベースラインが世界的に信頼される理由

公表されている推計値が異なるのは、出版社によって製品リスト、ケアステージ、通貨、または更新頻度が異なるためである。

厳格な適用範囲、均衡のとれた基準年、および年次見直しにより、乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 3.99 B(2025年) | Mordor Intelligence | - |

| USD 4.21 B(2024年) | Global Consultancy A | 中南米を除外;希望小売価格を使用 |

| USD 4.63 B(2025年) | Boutique Advisory B | 男性および原因不明の薬剤収益を合算 |

| USD 3.59 B(2024年) | Trade Journal C | 調査サンプル数が少ない;隔年更新 |

この比較は、透明性の高い変数、適時の更新、および再現可能なステップにより、意思決定者が繰り返し活用できる信頼性の高い数値を提供することを示している。

レポートで回答される主要な質問

2026年の男性不妊市場規模はどのくらいですか?

男性不妊市場規模は2026年に42億5,000万米ドルとなっています。

2026年から2031年にかけての男性不妊の予測年平均成長率はどのくらいですか?

収益は2031年にかけて年平均成長率3.65%で増加すると予測されています。

男性因子診断において最も急成長している検査タイプはどれですか?

遺伝的・後成的パネルが2031年にかけて予測年平均成長率5.22%でトップとなっています。

在宅精液検査が普及している理由は何ですか?

米国食品医薬品局認可のスマートフォンアッセイは恥ずかしさを軽減し、迅速な結果を提供し、1キットあたり50〜150米ドルのコストで利用できます。

最も急成長が予測されている地域はどこですか?

アジア太平洋地域が2031年にかけて地域別で最も高い年平均成長率5.68%を記録すると予測されています。

高度な男性診断の広範な普及を制限している要因は何ですか?

世界的な検査基準の欠如と不均一な償還制度が自己負担費用を高く維持しています。

最終更新日: