プロジェクションマッピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 19.83 十億米ドル |

| 成長率 (2026 - 2031) | 19.76% CAGR |

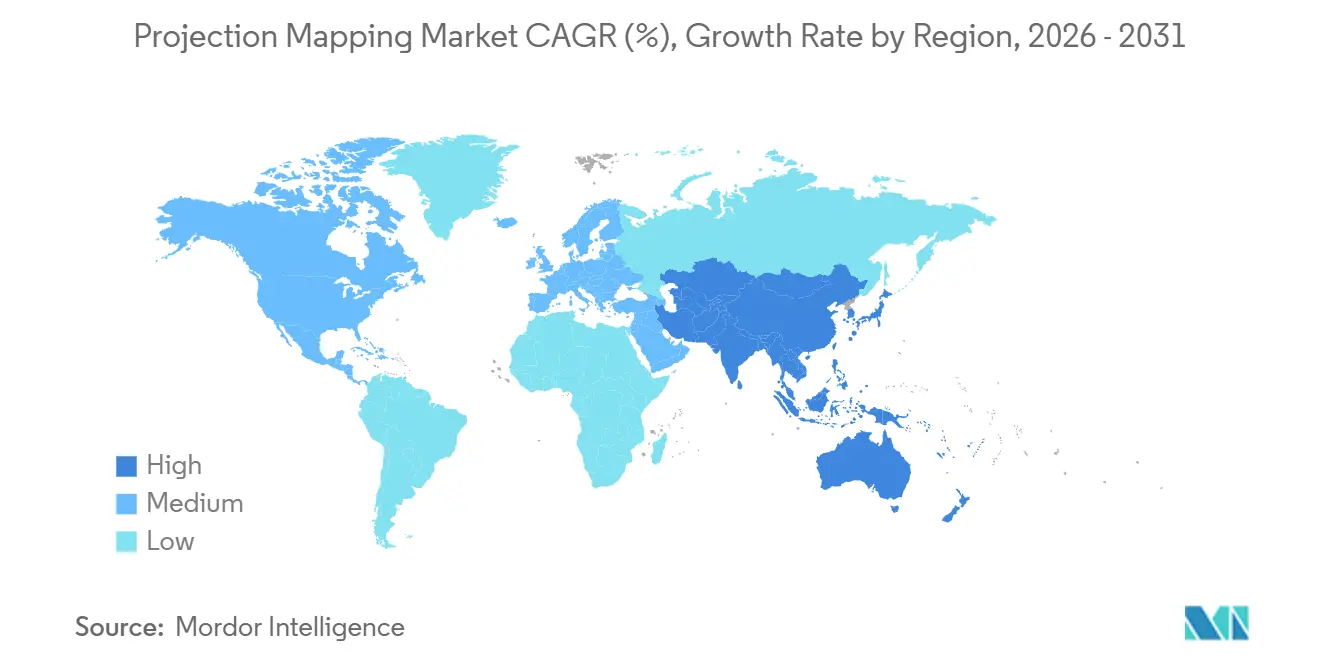

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

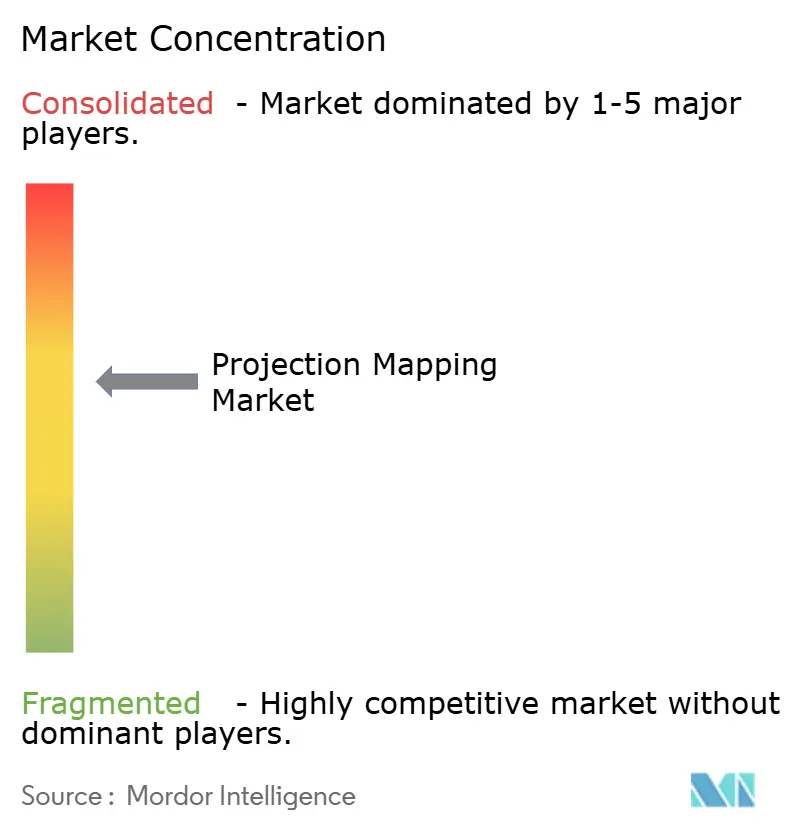

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロジェクションマッピング市場分析

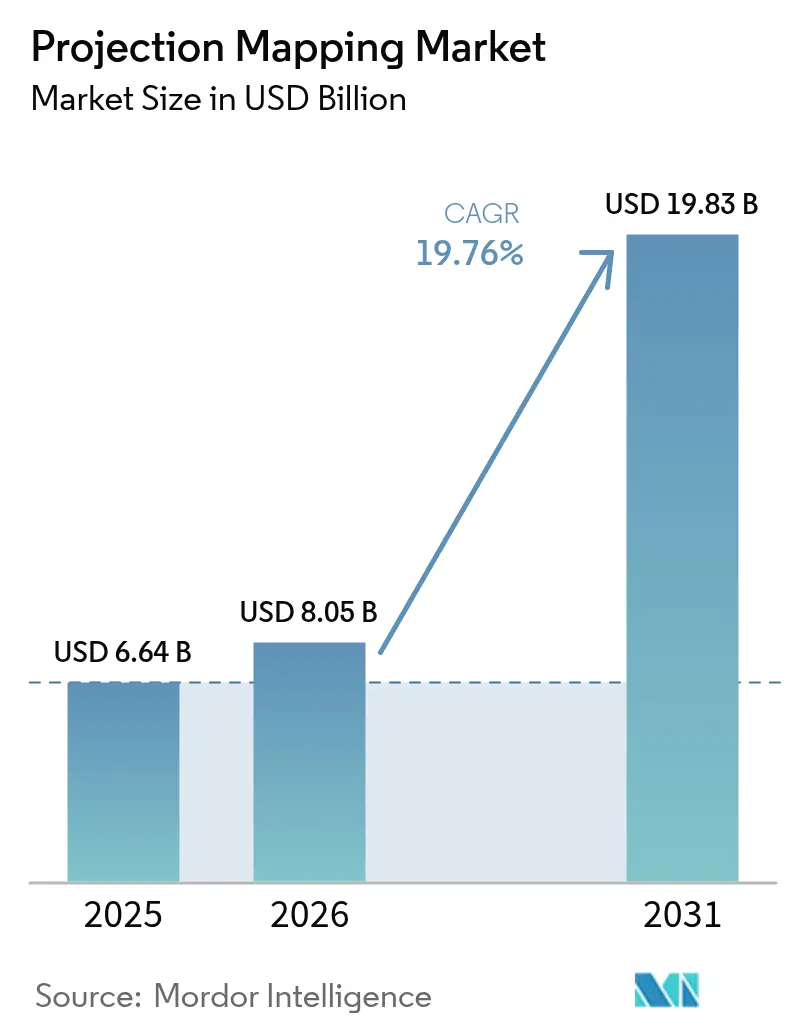

プロジェクションマッピング市場規模は、2025年の66億4,000万米ドル、2026年の80億5,000万米ドルから、2031年には198億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 19.76%を記録すると予測されます。高輝度レーザープロジェクターの広範な普及、ルーメン単価指標の低下、リアルタイム生成AIコンテンツワークフローが、市民的ランドマーク、テーマパーク、旗艦店舗への導入を加速させています。日本、サウジアラビア、UAEの自治体スマートシティプログラムは、プロジェクションマッピングを恒久インフラとして再分類しており、カメラベースの自動キャリブレーションによって実現される予測可能な観光収益と現場労働力の削減が保証されています。ブランド各社は、ソーシャルメディア増幅比率が15:1を超える没入型ファサードジャックに広告予算を再配分しており、静的LEDを物語の深さと記憶定着率において凌駕しています。ハードウェアベンダーは稼働時間とエネルギー消費を監視するクラウドコンテンツプラットフォームをバンドル提供するようになっており、継続的なサービス収益を生み出すとともに、プロジェクターのダウンタイムを最大50%削減しています。

主要レポートのポイント

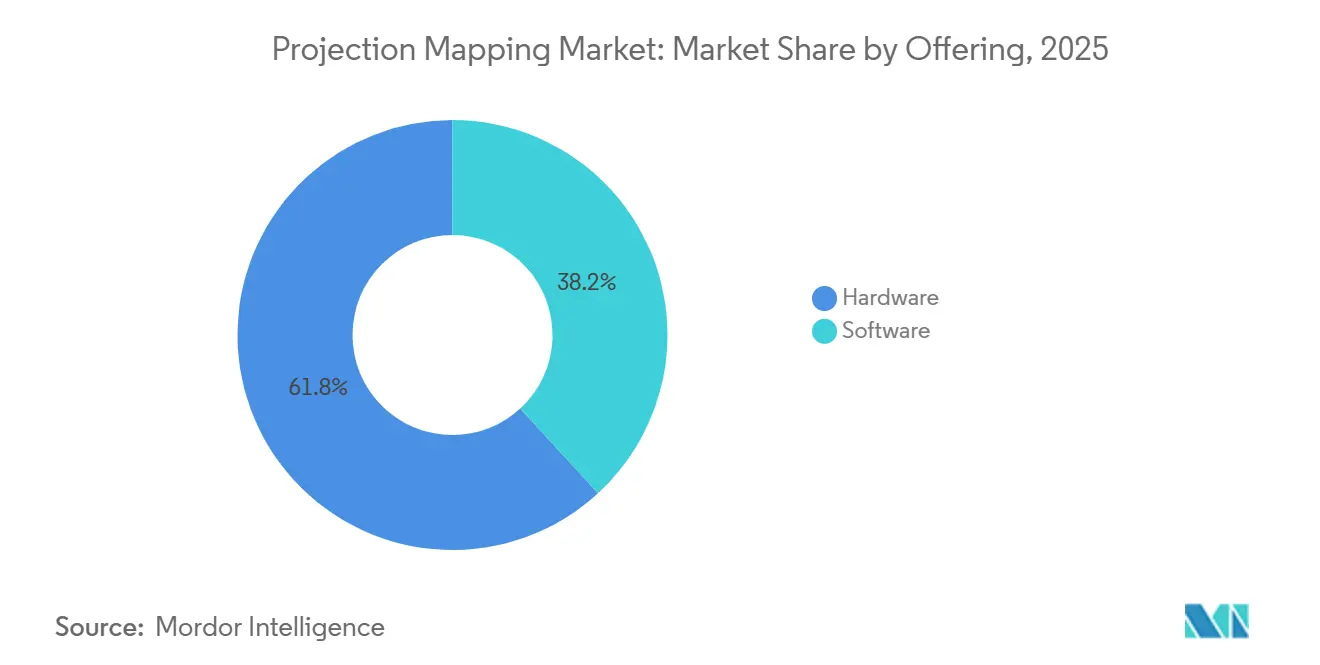

- 提供内容別では、ハードウェアが2025年のプロジェクションマッピング市場シェアの61.83%を占め、ソフトウェアは2031年にかけて最速の21.11% CAGRを記録する見込みです。

- 次元別では、3Dが2025年に55.72%のシェアでリードし、4Dおよび没入型フォーマットは2031年にかけてCAGR 20.82%で拡大すると予測されます。

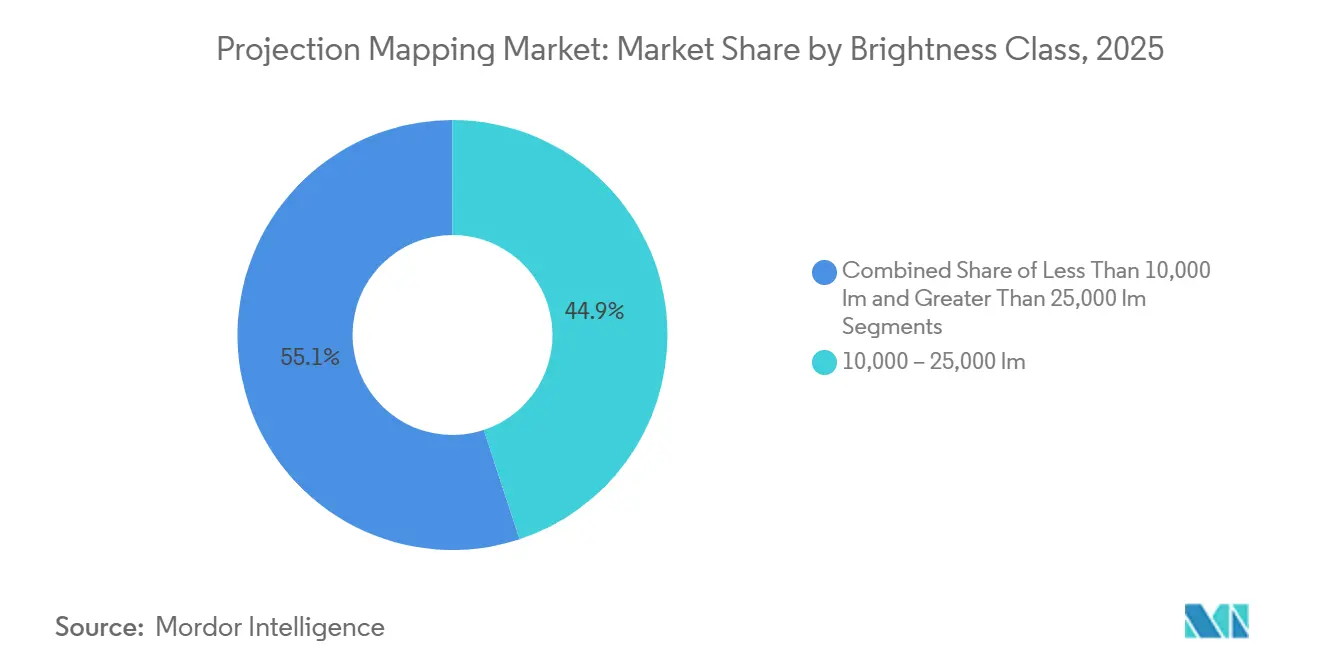

- 輝度クラス別では、10,000~25,000ルーメン帯が2025年のプロジェクションマッピング市場シェアの44.94%を占め、25,000ルーメン超のプロジェクターは2026年から2031年にかけてCAGR 19.96%で成長する見込みです。

- 投影技術別では、DLPが2025年に51.64%のシェアを維持し、LCDは2031年にかけてCAGR 20.41%が見込まれます。

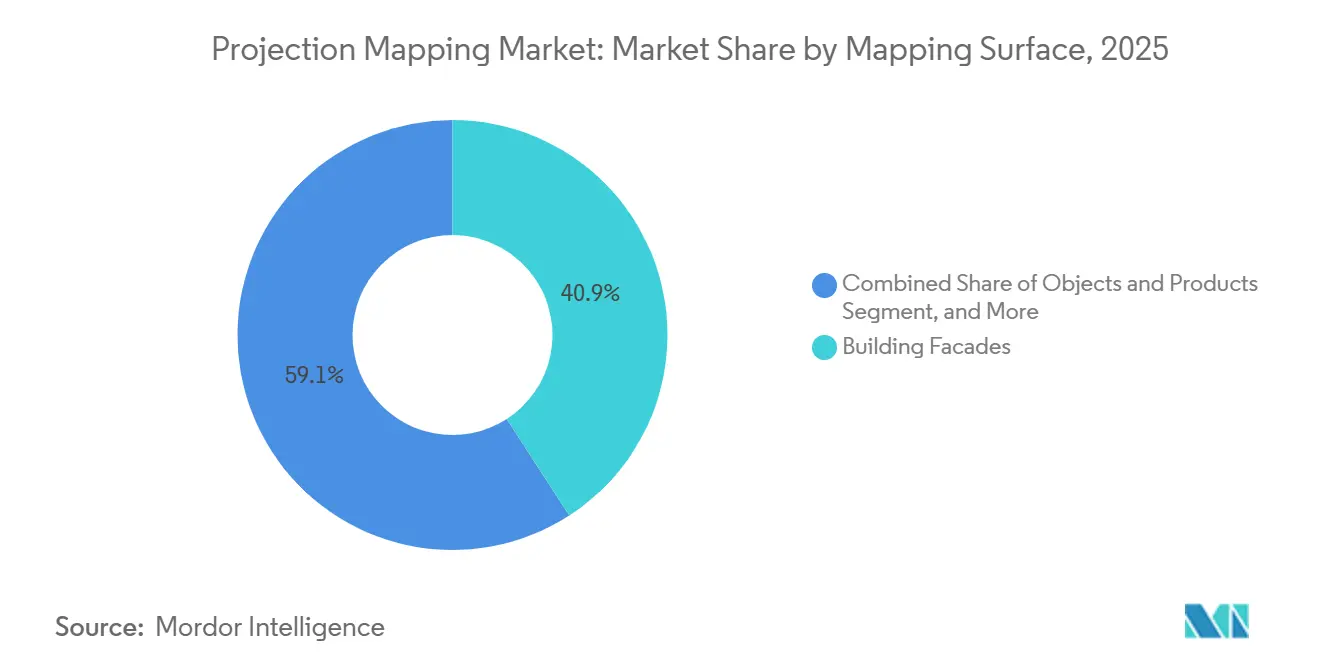

- マッピング面別では、建物ファサードが2025年のプロジェクションマッピング市場規模の40.86%を占め、物体・製品が2031年までにCAGR 20.57%で最も速く成長します。

- 用途別では、大型会場・ファサードが2025年の収益の35.88%を占め、文化・遺産サイトは予測期間中にCAGR 20.92%で拡大すると見込まれます。

- 地域別では、北米が2025年に33.57%のシェアでリードし、アジア太平洋地域が2031年にかけてCAGR 21.66%で最も強い地域拡大を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロジェクションマッピング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 没入型広告とライブイベント体験 | +3.2% | 北米、欧州、アジア太平洋都市圏に集中するグローバル市場 | 短期(2年以内) |

| 高輝度レーザープロジェクターの普及 | +2.8% | 屋外恒久設置において北米と中東が牽引するグローバル市場 | 中期(2~4年) |

| スマートシティランドマーク照明プログラム | +3.5% | アジア太平洋(日本、中国、韓国)、中東(UAE、サウジアラビア)、欧州(スペイン、フランス) | 中期(2~4年) |

| RGBレーザーエンジンによるルーメン単価の低下 | +2.9% | インド、東南アジア、ラテンアメリカなど価格感応度の高い市場での普及が加速するグローバル市場 | 長期(4年以上) |

| リアルタイム生成AIコンテンツワークフロー | +3.1% | 北米と欧州が早期採用、アジア太平洋が追随 | 短期(2年以内) |

| 補完的マッピングに対するXRステージ需要 | +2.4% | 北米(ハリウッド、バンクーバー)、欧州(英国、ドイツ)、アジア太平洋(韓国) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

没入型広告とライブイベント体験

ブランド各社は、優れたエンゲージメント指標と大量のユーザー生成ソーシャルコンテンツを生み出すファサードジャックへ、静的看板からの支出をシフトさせています。[1]AVIXA、「2025年日本最大のビデオマッピングイベント」、AVIXA.ORG コカ・コーラのピカデリーライツ活性化施策とアディダスのオックスフォードストリートラッピングは、複雑な面にわたるストーリーテリングがLEDのインプレッション単価に匹敵しながら映画的な深みを提供することを証明しました。テーマパークも同様のアプローチを採用しており、Universal Orlando ResortのCineSationalショーは平均ゲスト滞在時間を22分延長し、飲食売上を直接押し上げました。スタジアムの通路には、回遊スペースをスポンサー可能なメディアに変換するインタラクティブプロジェクションが設置されるようになっており、日本の無料入場フェスティバルはスポンサー主導の収益化モデルを実証しています。恒久設置はイベントごとの設置コストが低く、複数年サイクルにわたるROIを改善します。

高輝度レーザープロジェクターの普及

25,000ルーメンを超えるRGBレーザーエンジンは20,000時間の寿命を提供し、メンテナンス訪問を大幅に削減して無人屋上アレイを可能にします。[2]Panasonic Holdings Corporation、「数字で見るパナソニック:恒久プロジェクションマッピングディスプレイ」、PANASONIC.COM パナソニックのPT-RQ50Kシリーズは東京都庁舎の13,905平方メートルをカバーし、現場スタッフなしで毎夜稼働しています。Christie Digitalは、ランプ式ユニットではかつて不可能だった昼間の視認性を実現するアリーナに45,000ルーメンモデルを導入しています。レーザーの価格プレミアムは1.8倍まで縮小し、5年モデルでの総所有コストはレーザーが有利となっています。中東のメガプロジェクトは、10年間のサービス予算を抑制するためにレーザー専用調達を指定しています。

スマートシティランドマーク照明プログラム

東京の「ナイト・アンド・ライト」イニシアチブは1年以内に45万人の来訪者を集め、近隣のホスピタリティ収益に1,200万米ドルを加えました。[3] Derek Wiley、「東京都庁舎に新たなプロジェクションマッピングショーが登場」、SVC Online、SVCONLINE.COM バルセロナの年次Llum BCNフェスティバルはプロジェクションマッピングを冬季観光の柱として制度化し、40か所以上のサイトへの市の資金提供を引き出しています。大阪は市庁舎ファサードに市民データフィードをストリーミングし、エンターテインメントを超えた実用性を示しています。サウジアラビアのNEOMはマスタープランにプロジェクションマッピングを組み込み、低遅延コンテンツ配信のための専用ファイバーバックホールを整備しています。欧州の自治体はISO 50001に準拠し、来場者が少ない時間帯に電力を削減するアダプティブ輝度アルゴリズムを要求しています。

リアルタイム生成AIコンテンツワークフロー

Disguise Designer r24.1はStable DiffusionとDALL-Eを統合し、5分間のショーのアニメーション制作時間を300時間から80時間に短縮します。Unreal EngineとUnityは群衆感情トラッキングに基づくライブ編集を実現し、東京科学大学は小売メイクアップ試着向けに0.11ミリ秒未満の遅延顔面プロジェクションを実証しました。この技術を試験導入した化粧品チェーンは18~25%のコンバージョン向上を報告しています。バーチャルプロダクションスタジオは天井プロジェクターとLEDボリュームを組み合わせ、コンポジティングコストを最大40%削減し、中規模の美術館やイベントプロデューサーへのアクセスを拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期設置・コンテンツコスト | -2.1% | ラテンアメリカ、東南アジア、アフリカなど価格感応度の高い市場で深刻なグローバル市場 | 短期(2年以内) |

| 複雑な現場固有のキャリブレーション遅延 | -1.8% | 欧州・アジア太平洋の遺産サイト、北米の歴史地区 | 中期(2~4年) |

| 光害・遺産ファサード規制 | -1.5% | 欧州(EU指令2024/1619)、北米(ダークスカイ条例)、一部アジア太平洋都市 | 長期(4年以上) |

| レーザーダイオードのサプライチェーン不安定性 | -1.3% | 半導体不況時に北米と欧州で深刻な不足が生じるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な初期設置・コンテンツコスト

2,500平方メートルのファサードへの恒久的な市民設置には80万~150万米ドルが必要であり、採用は自治体、フォーチュン500ブランド、一流美術館に限定されています。レンタル展開はコストが低いものの、70~80%の稼働率低下によりフリート利益率が悪化します。コンテンツ制作は依然として労働集約的であり、10分間のショーには毎年4万~8万米ドルのクリエイティブ費用が発生する可能性があります。機器のサービスとしての提供や観光税債券などのファイナンスモデルは、北米と西欧に限定されています。標準化されたROIベンチマークの欠如が、価格感応度の高い地域での予算承認をさらに遅らせています。

複雑な現場固有のキャリブレーション遅延

不規則な遺産ファサードはピクセルレベルの補正を必要とし、試運転が最大8週間延長されて収益実現が遅れる可能性があります。カメラベースのシステムは単純な矩形面の位置合わせ時間を数時間に短縮しますが、深いレリーフ面は依然として反復的な夜間テストを必要とします。UNESCOのガイドラインは石積みへの穿孔を禁止しており、スケジュールに数か月を加えるカスタムリギングが必要となります。天候の窓、技術者不足、厳格な測光調査が季節的なボトルネックを生み出し、投機的プロジェクトを抑制し、初回購入者を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:クラウドワークフローによるソフトウェアの勢い

ハードウェアは2025年収益の61.83%を占め、プロジェクター、レンズ、メディアサーバーの資本集約的な性質を反映しています。しかしソフトウェアは、クラウドプラットフォームが現場労働力を削減しリアルタイムのプレイリスト更新を可能にすることから、CAGR 21.11%で上昇しています。サブスクリプションライセンスは一時的な販売を予測可能な年金収入に変換し、リモート診断によりダウンタイムを大幅に削減します。Disguise、Dataton、パナソニックのAcroSignは現在、輝度ドリフトと消費電力を監視する分析ダッシュボードをバンドルして出荷しており、会場がISO 50001報告要件を満たすのを支援しています。競合するクラウドスイートは観客ヒートマッピングを統合し、スポンサー向けの収益化可能なデータパッケージを会場に提供しています。ほとんどのプロジェクターOEMがキャリブレーションツールをプリロードするようになったことで、ソフトウェアのロックインが価格決定力をプラットフォームオーナーへとシフトさせています。

予測期間中、多くの中規模美術館はプロジェクターの直接所有を断念し、代わりにハードウェアをレンタルしながら永続的なクラウドソフトウェアシートに投資するようになるでしょう。この転換により、プロジェクションマッピング市場におけるソフトウェアのシェアはデジタルサイネージで最後に見られた水準まで上昇し、放送グラフィックスで以前に観察されたSaaS移行を反映することになります。生成AIを組み込んだプラットフォームはプレミアム料金を要求すると予想され、コードと金属の間の収益格差をさらに拡大させます。

次元別:4D没入型がチケットプレミアムを強化

3Dインスタレーションが2025年支出の55.72%を占めましたが、観客はスマートフォンでは再現できないマルチセンサリーな没入体験を求めるようになっています。触覚、香り拡散、プロジェクションマッピングと同期したドローンをバンドルした会場は、夜間来場者プレミアムとして30~50米ドルを定常的に請求しています。CAGR 20.82%で成長するこうした4Dフォーマットは、ゲストの滞在時間と小売・飲食への付随支出を増加させます。美術館はコスト重視の教育展示に2Dオーバーレイを活用していますが、AI深度推定プラグインがレガシー2Dライブラリを擬似3Dコンテンツに変換し、アセットの寿命を延ばしています。

没入型アトラクションはカジュアルな録画を抑制するため、オペレーターは知的財産を保護し、無料のオンライン流出を最小化できます。この独占性が高い平均チケット価格を維持し、4Dが2031年までにプロジェクションマッピング市場規模の増分シェアを獲得することを確実にします。遺産地区の安全規制が花火を制限しているものの、風ジェットや香りなどほとんどの4D効果は適切に文書化されれば準拠可能であり、許可取得を容易にしています。

輝度クラス別:超高輝度ルーメンが都市の恒久性を支える

10,000~25,000ルーメンを提供するユニットが2025年出荷量の44.94%を占め、レンタルフリートと屋内会場にサービスを提供しています。都市の恒久的な屋外キャンバスは現在、周囲光と視覚的ノイズを克服するために25,000ルーメン超を必要としており、このバンドはCAGR 19.96%で成長すると予測されています。パナソニックとChristieは、50ルクスの街路照明下でも500:1を超えるコントラストを提供する40,000~50,000ルーメンのレーザープロジェクターを出荷しています。レーザーのルーメン単価は2020年から2025年にかけて47%低下し、5年ROIシナリオでのライフサイクル経済性においてレーザーが決定的に有利となっています。

エネルギー効率の高いモデルは欧州の自治体が積極的な持続可能性義務を満たすのを支援し、レーザーに追加的な政策の追い風を与えています。10,000ルーメン未満のニッチは、携帯性と短い投影距離が純粋な輝度を上回るブティックギャラリーやポップアップ小売において依然として有効ですが、LEDウォールがそのセグメントのシェアを侵食しており、ベンダーはマッピングの柔軟性と色域の強化を迫られています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

投影技術別:LCDが差を縮める

DLPは、ツアーショーに適した耐久性のあるチップセットとコンパクトな筐体により、2025年売上高の51.64%を占めました。LCDは復活を遂げており、パネルメーカーが遺産の砂岩や大理石のファサードに不可欠な鮮やかな色再現を備えた4Kネイティブ解像度を出荷するようになったことから、CAGR 20.41%で拡大しています。低い初期コストと高いルーメン毎ワット効率が、電力コストの高い地域での総所有コストを改善します。LCoSは、8K解像度が2~3倍のハードウェアプレミアムを正当化するオリンピックセレモニーや王室行事などの超プレミアムニッチを占めています。

技術競争はますますサービス間隔とAI駆動キャリブレーションとの相互運用性に集中しています。DLPはより長いサービス間隔を誇りますが、LCDサプライヤーはダウンタイムを最小化するために密閉光学系とレーザー光源に投資しています。予測期間中、クラウドオーケストレーションを介して複数の中輝度LCDユニットをネットワーク化したハイブリッドクラスターが、より低い資本コストで単一の高輝度DLPユニットに匹敵する可能性があり、技術選好の境界線を塗り替える可能性があります。

マッピング面別:物体・製品が加速

建物ファサードが2025年支出の40.86%を支配し、市民ランドマークプログラムと大規模ブランドローンチに支えられています。しかし物体・製品はCAGR 20.57%で成長しており、自動車、電子機器、ラグジュアリーブランドがソーシャルメディア向けの発表のために物理的な商品をアニメーション化しています。小売業者は、顧客が購入前にプロジェクションオーバーレイで家具の仕上げや化粧品をプレビューすることで、返品が12~18%減少すると報告しています。美術館は物理的な処置を施す代わりに復元されたテクスチャを投影することで貴重な遺物を保護し、保存規則を満たしています。

ファサードは面積の点で支配的なキャンバスであり続けますが、物体マッピングのより速い成長はROI測定可能なアクティベーションへの商業的シフトを示しています。ウォータースクリーンと自然地形は天候リスクと高いポンプ運転コストのためにニッチにとどまりますが、プレミアムリゾート価格を要求するユニークな半透明映像を提供します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:遺産サイトが夜間時間帯を収益化

大型会場・ファサードが2025年収益の35.88%を占め、ダイナミックな広告看板として機能するスタジアムのボウルやホテルの外観にまたがっています。文化・遺産サイトは、UNESCOが恒久的な改変なしに夜間のストーリーテリングのためのプロジェクションマッピングを支持していることから、CAGR 20.92%で拡大すると予測されています。カサ・バトリョの夜間ショーへの11万人の有料来場者は、厳選された遺産体験への支払い意欲を実証しました。テーマパークはプロジェクションマッピングを採用して高額なライド建設サイクルを先送りし、設備投資の何分の一かで同等のゲスト満足度を達成しています。

スポーツアリーナは試合前のプロジェクションを組み込んで年間50万~150万米ドル相当の新たなスポンサーシップ枠を開拓しています。企業キャンパスや商業スペースは、講堂、アトリウム、株主総会間で移動可能なモジュラープロジェクターへの依存度を高め、稼働率を最大化しています。用途全体にわたり、一回限りのスペクタクルから常設インフラへのシフトが、クラウドコンテンツ管理と長期サービス契約にプレミアムを置いており、これらの要素がプロジェクションマッピング市場収益の継続的な部分を高めると期待されています。

地域分析

アジア太平洋地域は、日本が都市政策の中にプロジェクションマッピングを制度化し、中東がファイバーバックホールとGPUエッジノードをバンドルした主権プログラムを通じてメガインスタレーションに資金を提供することで、CAGR 21.66%で成長をリードしています。北米は2025年においても依然として最大の収益貢献地域ですが、新規ハードウェア展開からコンテンツ更新サイクルへの移行が進んでおり、成長は中一桁台の水準で安定しています。

欧州は遺産観光に根ざした安定した普及を維持していますが、EU指令2024/1619が輝度上限と稼働時間制限を課しており、許可取得のタイムラインが長期化しています。バルセロナとアムステルダムの自治体パイロットは、アダプティブ調光アルゴリズムが来場者の流れを維持しながら規制に準拠できることを実証しています。

インド、韓国、東南アジアでは新興の機会が生まれており、プロジェクター価格の低下が遺産観光イニシアチブと交差しています。南米とアフリカは予算制約とインテグレーター不足により遅れをとっていますが、ブラジルのワールドカップレガシーインフラとエジプトの考古学的ショーケースは、ファイナンスツールが成熟した後の将来的な普及を示唆しています。

競合ランドスケープ

5つのハードウェアOEM(パナソニック、エプソン、Barco、Christie Digital、ソニー)がグローバル出荷量の相当なシェアを占め、適度に集中したハードウェア層を形成しています。ソフトウェアは、ライブイベント、放送、建築的恒久性のそれぞれに特化した15以上の専門プラットフォームにわたって断片化されたままです。ハードウェアリーダーはソフトウェア企業を買収またはパートナーシップを結ぶようになっており、パナソニックはDisguiseとキャリブレーションパイプラインを共同開発し、BarcoはGreen Hippoサーバーをターンキーオファーに統合しています。

競争はレンタル市場で最も激しく、ハードウェアのコモディティ化がオフピーク期の価格競争を引き起こしています。一方、恒久設置は50~60%の複数年サービスマージンをもたらし、OEMがリモートモニタリングとISO準拠エネルギーレポートをバンドルするよう促しています。特許出願はAIキャリブレーションとアダプティブ輝度に集中しており、知的財産がプレミアムプロバイダーとボリュームプレイヤーをますます区別するようになることを示しています。

ホワイトスペースの機会としては、迅速なキャンペーンサイクルのためのエッジレンダリング生成コンテンツ、化粧品小売向けのサブミリ秒顔面マッピング、プロジェクションが静的サイネージに取って代わる地下歩行者ネットワークが挙げられます。これらの機能をクラウドプラットフォームに統合するベンダーは、2028年までにプロジェクションマッピング市場の拡大したシェアを獲得できる立場にあります。

プロジェクションマッピング業界リーダー

Panasonic Corporation

Seiko Epson Corporation

Pixel Rain Digital

Barco NV

Christie Digital Systems USA, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:世界銀行は、湾岸地域の72の地域データセンターがスマートシティプロジェクションマッピング向けのローカルレンダリングを可能にするGPUクラスターをホストしており、遅延を低減しデータ主権への懸念を緩和していると報告しました。

- 2025年3月:日本の「Departure」プロジェクションイベントがアナブキアリーナ香川で開催され、スポンサー資金による無料入場モデルのもと初日に6,000人の来場者を集め、ソーシャル増幅を40%押し上げました。

- 2025年2月:東京科学大学が0.107ミリ秒の顔面マッピング遅延を達成する研究を発表し、小売メイクアップオーバーレイへの商業的実現可能性を実証しました。

- 2025年1月:Panasonic Connectの東京都庁舎インスタレーションが45万人目の来場者を迎え、地域支出の1,200万米ドルの増加を確認し、クラウドモニタリングによる無人夜間運営を実証しました。

グローバルプロジェクションマッピング市場レポートの調査範囲

プロジェクションマッピングは、従来のプロジェクターが平面スクリーンにのみマッピングするのとは異なり、あらゆる面に映像を投影できるビデオ投影技術です。滑走路、大型会場、ステージなどの一般的な物体を、グラフィックスが投影されるキャンバスとして機能するインタラクティブなディスプレイに変換します。

プロジェクションマッピング市場レポートは、提供内容(ハードウェアおよびソフトウェア)、次元(2D、3D、4D・没入型)、輝度クラス(10,000 lm未満、10,000~25,000 lm、25,000 lm超)、投影技術(DLP、LCD、LCoSおよびその他)、マッピング面(建物ファサード、屋内壁・床、物体・製品、ウォータースクリーン・自然地形)、用途(大型会場・ファサード、イベント・フェスティバル、テーマパーク・アトラクション、スポーツアリーナ・スタジアム、文化・遺産サイト、商業スペース)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| 2D |

| 3D |

| 4D・没入型 |

| 10,000 lm未満 |

| 10,000~25,000 lm |

| 25,000 lm超 |

| DLP |

| LCD |

| LCoSおよびその他 |

| 建物ファサード |

| 屋内壁・床 |

| 物体・製品 |

| ウォータースクリーン・自然地形 |

| 大型会場・ファサード |

| イベント・フェスティバル |

| テーマパーク・アトラクション |

| スポーツアリーナ・スタジアム |

| 文化・遺産サイト |

| 商業スペース(小売、企業、教育) |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | |

| ソフトウェア | ||

| 次元別 | 2D | |

| 3D | ||

| 4D・没入型 | ||

| 輝度クラス別(ANSI lm) | 10,000 lm未満 | |

| 10,000~25,000 lm | ||

| 25,000 lm超 | ||

| 投影技術別 | DLP | |

| LCD | ||

| LCoSおよびその他 | ||

| マッピング面別 | 建物ファサード | |

| 屋内壁・床 | ||

| 物体・製品 | ||

| ウォータースクリーン・自然地形 | ||

| 用途別 | 大型会場・ファサード | |

| イベント・フェスティバル | ||

| テーマパーク・アトラクション | ||

| スポーツアリーナ・スタジアム | ||

| 文化・遺産サイト | ||

| 商業スペース(小売、企業、教育) | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのプロジェクションマッピング市場の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 19.76%を記録すると予測されています。

2031年にかけて最も速く拡大している輝度クラスはどれですか?

25,000ルーメン超を提供するプロジェクターはCAGR 19.96%で成長する見込みです。

スマートシティプログラムはアジア太平洋地域での普及をどのように形成していますか?

日本と中東のスマートシティ予算は現在、ファサード照明を恒久インフラとして扱っており、二桁台の年間成長と予測可能な複数年サービス契約を推進しています。

現在ハードウェア出荷を支配している技術はどれですか?

DLPプロジェクターは2025年に51.64%のシェアを占め、コンパクトで高コントラストのユニットに対するレンタルフリートの強い選好を反映しています。

新規遺産サイトプロジェクトに最も影響を与える阻害要因はどれですか?

複雑な現場固有のキャリブレーションは試運転を最大8週間延長し、収益開始を遅らせてプロジェクトコストを増加させる可能性があります。

生成AIコンテンツ制作はROIをどのように改善しますか?

AI支援ワークフローは5分間のショーのアーティスト作業時間を300時間から80時間に短縮し、ターンアラウンドを加速させ制作費用を約3分の2削減します。

最終更新日: