英国食品保存料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

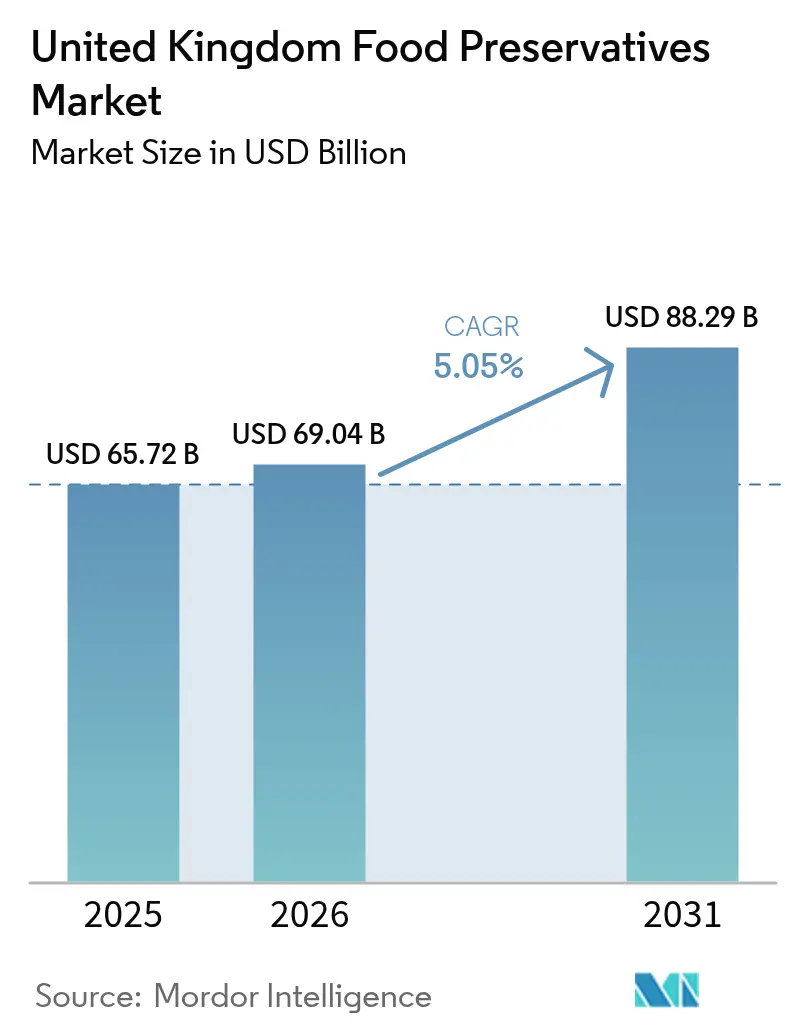

| 基準年の市場規模 (2025) | 65.72 十億米ドル |

| 市場規模 (2026) | 69.04 十億米ドル |

| 市場規模 (2031) | 88.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国食品保存料市場分析

英国食品保存料市場規模は、2025年のUSD 657億2,000万から2026年にUSD 690億4,000万へと成長し、2026年~2031年にかけて5.05%のCAGRで2031年にはUSD 882億9,000万に達する見込みです。この期間にわたり、市場は三つの主要な力によって再編されています。すなわち、食品基準庁による合成亜硝酸塩および亜硫酸塩への監視強化、E番号成分を積極的に削減している消費者が29.7%に上るという顕著な傾向、そしてポスト・ブレグジットにおける国内原材料調達を優先するサプライチェーンの現地化への移行です。調理済み食品は堅調な7.82%のCAGRで成長しており、保存料需要を押し上げています。これは主に、常温物流における高湿度条件下でのシェルフライフ安定性の延長が求められているためです。さらに、プライベートブランド製品が市場数量の63%を占める中、サプライヤーは積極的なコスト管理を維持する圧力にさらされています。こうした厳しい環境において、メーカーは競争優位性を見出しつつあります。発酵由来の抗菌剤を高圧処理などの先進的な包装技術と統合することで、追加のE番号表示なしにシェルフライフを延長することに成功しています。

主要レポートのポイント

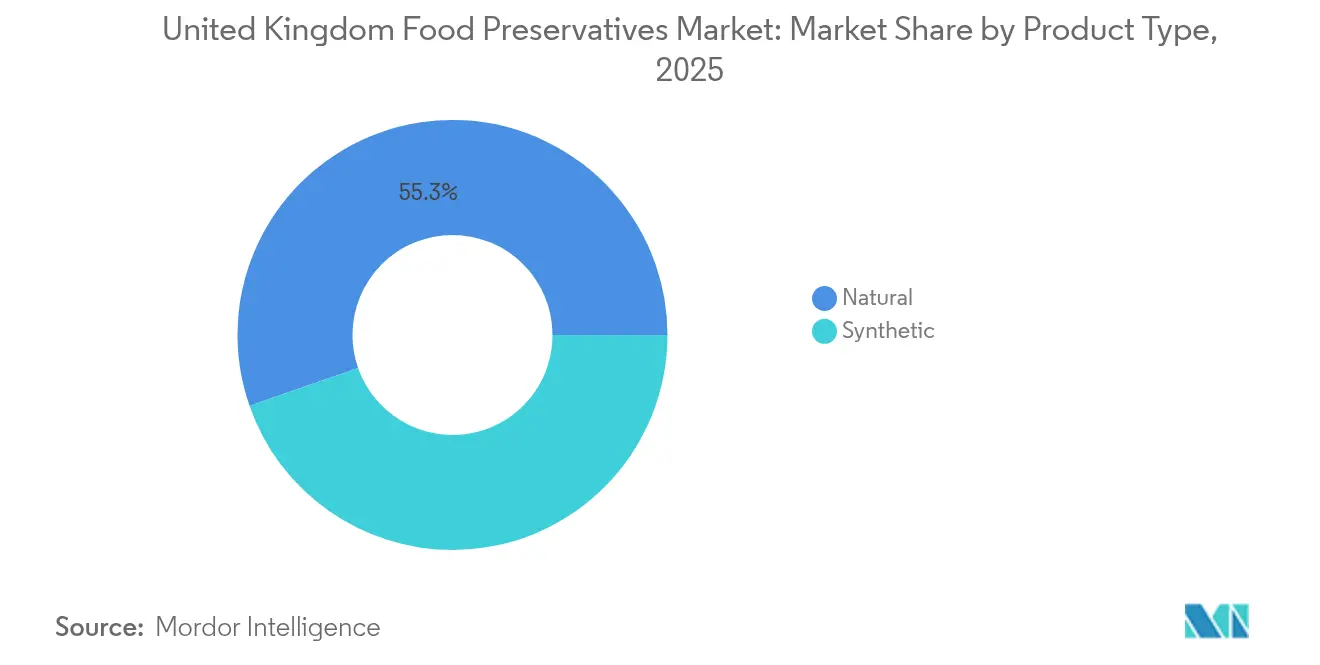

- 製品タイプ別では、2025年において合成オプションが英国食品保存料市場シェアの44.66%を占め、一方で天然代替品は2031年にかけて5.79%のCAGRで成長すると予測されています。

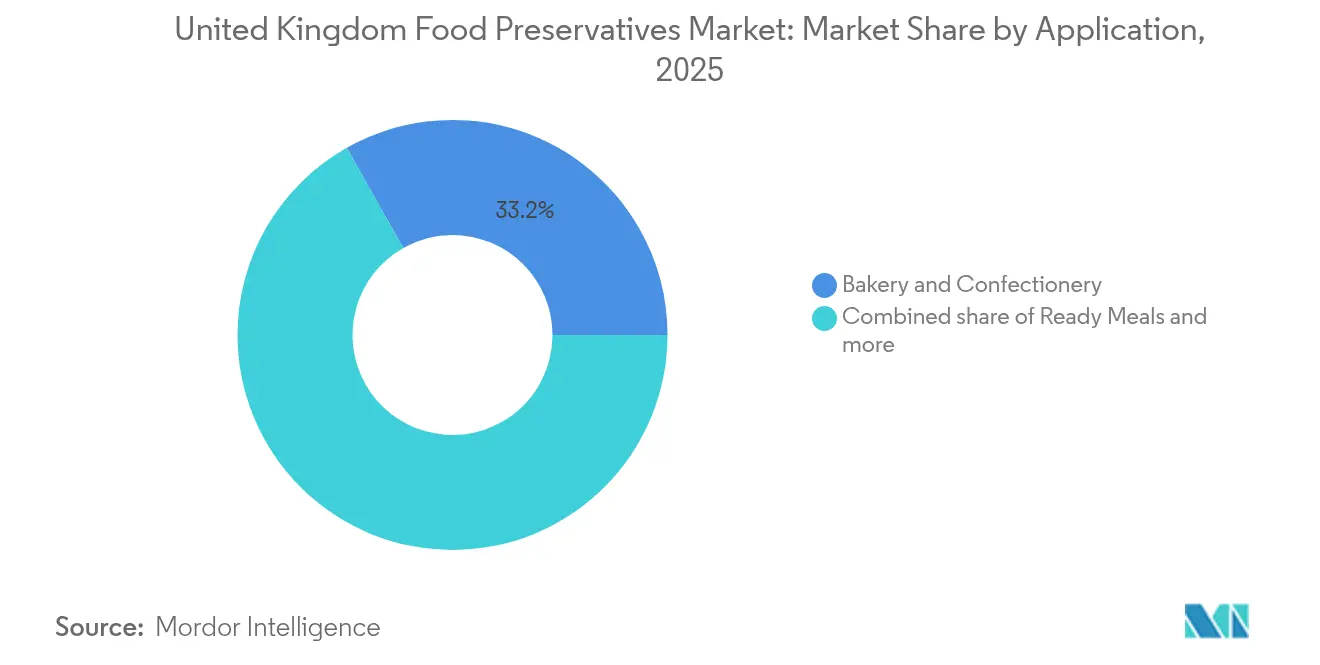

- 用途別では、2025年においてベーカリー・菓子類が英国食品保存料市場規模の33.18%を占め、一方で調理済み食品は2031年にかけて7.35%のCAGRで加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国食品保存料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGRの予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クリーンラベル 需要の急増 | +1.2% | 国内全体、 特にイングランド南東部および都市部に集中 | 中期 (2〜4年) |

| 英国の調理済み食品および オンライン食料品チャネルの成長 | +0.9% | 国内全体、 特にロンドン、マンチェスター、バーミンガム都市圏で初期の恩恵 | 短期 (2年以内) |

| 合成亜硝酸塩および亜硫酸塩を 制限する規制圧力 | +0.8% | 国内全体、 イングランド、ウェールズ、スコットランド、北アイルランドにわたる食品基準庁の管轄 | 長期 (4年以上) |

| 小売プライベートブランドの 再製剤化競争 | +0.7% | 国内全体、 主要スーパーマーケットチェーンが集客力の高い地域をリード | 中期 (2〜4年) |

| ポスト・ブレグジットにおける 原材料の現地化インセンティブ | +0.5% | 国内全体、 ミッドランドおよびイングランド北部のサプライチェーンハブ | 長期 (4年以上) |

| MAP/HPPの台頭による 複合保存料需要の創出 | +0.6% | 国内全体、 食品製造クラスターに集中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベル需要の急増

英国の消費者はますます天然成分を重視しており、Attestによると29.7%が合成添加物の積極的な削減を行い、11.3%が製品選択において添加物を最大の懸念事項として挙げています。この消費者動向は、特に調理済み食品において広範な再製剤化を促しています。例えば、Marks & Spencerの「Eat Well」レンジは、安定剤や乳化剤を含む30種類以上の成分が使用されていることで批判を受けました。しかし、メーカーにとっての課題は単に成分を交換するだけにとどまりません。彼らは今や、クリーンラベルマーケティングとシェルフライフの経済性の間の緊張に取り組んでいます。ローズマリー抽出物や混合トコフェロールなどの天然保存料は、pH、水分活性、保存条件などの要因により、抗菌効果にばらつきがあります。業界の方向転換を象徴する動きとして、Syensqoは2024年9月にローズマリーベースの酸化防止剤プラットフォーム「Riza」を発表しました。このプラットフォームは、2024年7月に4,500万ポンド(5,700万USD)で実施したAzerysの買収の一環であり、消費者の高い要求と技術的な性能基準の両方に応えようとするサプライヤー間の競争を浮き彫りにしています。食品基準庁の一貫した79%の消費者信頼度評価がこの変化に信頼性を与えている一方で、天然代替品に対する30〜50%のコストプレミアムは大きな障壁となっており、スケーリングと発酵技術の進歩によってのみ克服できる可能性があります。

英国の調理済み食品およびオンライン食料品チャネルの成長

2030年までに、調理済み食品セグメントは7.82%のCAGRで成長し、市場全体を245ベーシスポイント上回る見込みです。この成長は、オンライン食料品ショッピングの台頭と、冷蔵不要でシェルフライフの延長を優先する流通ネットワークによって促進されています。その結果、複合保存料の需要が急増しています。メーカーは現在、eコマースの物流に合わせて14〜21日間のシェルフライフを目指し、天然抗菌剤と組み合わせて改良雰囲気包装を使用しています。この需要に応え、Keminは2024年にShield Vを発売する予定です。この緩衝酢酸ベースの植物由来カビ抑制剤は、E番号表示なしで高水分ベーカリーおよび調理済み食品にクリーンラベルの利点を提供します。しかし、英国の高湿度のサプライチェーンにおいては課題が生じています。ここでは、従来のソルビン酸塩・安息香酸塩ブレンドが効力を失い、業界は革新的な保存方法へと移行しています。これらの新しい戦略は、有機酸、植物抽出物、および制御雰囲気を組み合わせています。一方、プライベートブランド製品は数量シェアの63%を保有し、ディスカウンター棚の90%を支配しており、この進化を推進しています。競争・市場局が報告した3.0%のわずかなマージン圧力と格闘するTescoやSainsbury'sなどの小売大手は、シェルフライフを延長するコスト効率的な保存料ソリューションを求めています。

合成亜硝酸塩および亜硫酸塩を制限する規制圧力

2024年、食品基準庁は合成保存料、特に食肉中の亜硝酸塩および乾燥果実・ワイン中の亜硫酸塩への監視を強化しました。これにより、メーカーはコストや効果を犠牲にしてでも天然代替品を模索するようになりました。同庁はこれらの物質を全面禁止したわけではありませんが、2024年のガイダンスでは亜硝酸塩の使用を「合理的に達成可能な限り低く」保つ原則が強調されています。これにより、メーカーは潜在的な訴訟を回避するために再製剤化へと向かうコンプライアンス上のグレーゾーンが生じています。さらに複雑化する要因として、ガムに0.1 mg/kg、ポリソルベートに0.02 mg/kgと設定されたエチレンオキシドの微量限界が2024年のサプライチェーンを混乱させました。これにより、ベーカリー、菓子類、ソース用途での成分代替が生じました。市場は現在二極化しています。研究開発予算の余裕がある大規模メーカーは、ニシンやナタマイシンなどの発酵由来抗菌剤に転換しています。一方、中小規模の加工業者はコスト・効果のジレンマと格闘し、収益マージンを危うくしています。その好例として、Corbionは2025年8月にBrain Biotechとのコラボレーションを発表し、バイオベースの保存技術の先駆的開発を目指しています。しかし、商業化には2〜3年を要するため、当面の再製剤化はパフォーマンスにばらつきのある既存の天然抽出物に依存することになります。

小売プライベートブランドの再製剤化競争

プライベートブランド製品が数量シェアの63%、金額シェアの55%を占める中、小売業者は保存料イノベーションの主要な門番として台頭しています。しかし、これらの小売業者は3.0%の営業マージンと格闘しており、天然保存料が突破するのが困難なコスト上限を設定しています。二つのイニシアチブの結果を比較すると、明確な対比が浮かび上がります。自主的な砂糖削減プログラムは野心的な20%目標に対してわずか3.5%の削減に留まった一方、義務的な清涼飲料業界課税は45%という称賛すべき削減を達成しました。この格差は、英国政府からの重要な洞察を浮き彫りにしています。すなわち、規制上の促しがない場合、小売業者主導の再製剤化は控えめな進展しかもたらさないということです。その結果、サプライヤーは競争戦略を転換し、成分の純度だけでなく「シェルフライフ1日当たりのコスト」指標に焦点を当てています。この変化により、希望する価格対性能基準を満たすために合成保存料と天然保存料を組み合わせたハイブリッドソリューションへの需要が高まっています。2024年のAction on Saltによる調査は、自主的な塩分目標に対する85%のコンプライアンス率を明らかにしています。KerryのTastesenseやTate & LyleのSODA-LOナトリウム減量剤などのイノベーションに起因するこの成功は、重要な教訓を浮き彫りにしています。すなわち、サプライヤーがコストを川下に転嫁するのではなくイノベーションを活用してコストを吸収する場合に、再製剤化は成功するということです。ベーカリー・菓子類セクターは、2024年に33.92%の市場シェアを誇る有望な機会を提供しています。常温流通のニーズと、E番号なしでシェルフライフを延長する保存料へのニーズを考慮すると、これらのセクターは大量再製剤化の取り組みに成熟しています。

阻害要因影響分析*

| 阻害要因 | (〜) CAGRの予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 天然保存料の 高コストおよびさまざまな効果 | -0.6% | 国内全体、 コスト重視のプライベートブランドセグメントで特に圧力が高い | 短期 (2年以内) |

| 英国の高湿度常温ベーカリー サプライチェーンにおける技術的課題 | -0.4% | 国内全体、 常温ベーカリー・菓子類の流通に集中 | 中期 (2〜4年) |

| ガム/ポリソルベートの 投入物を混乱させるエチレンオキシド微量限界規則 | -0.3% | 国内全体、 EU・英国貿易全体のサプライチェーン影響を伴う食品基準庁の管轄 | 短期 (2年以内) |

| 「E番号」表示への 消費者の反発 | -0.5% | 国内全体、 都市部および健康志向の高い層で強度が高い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

天然保存料の高コストおよびさまざまな効果

天然保存料は合成品に比べて30〜50%のコストプレミアムを要求する一方で、抗菌性能に大きなばらつきを示します。このばらつきは、pH範囲、水分活性レベル、保存温度などの要因によって影響を受け、コスト・効果のジレンマを生じさせます。このジレンマは、価格感応度の高いプライベートブランドセグメントでの採用を特に妨げています。例えば、Listeria菌などのグラム陽性菌に対する有効性で知られるニシンは、高pH用途ではその効力を失います。同様に、抗真菌特性で評価されるナタマイシンは、紫外線暴露下で分解します[1]出典:国際食品防衛協会(International Association for Food Protection)、「さまざまなpH条件下における天然保存料の有効性(Effectiveness of Natural Preservatives Under Different pH Conditions)」、foodprotection.org 。その結果、メーカーはしばしば過剰投与または複数の保存料の組み合わせに頼って、希望するシェルフライフ目標を達成しています。この課題は、ローズマリーなどの植物抽出物のサプライチェーンの不安定性によってさらに深刻化しています。ここでは、収穫量および抽出効率が天候の変動や加工技術の進歩に左右されやすくなっています。市場の戦略的な状況は明確な二極化を示しています。プレミアムブランドはコスト格差を吸収してクリーンラベルの旗手として自己を位置づける意欲を持っている一方、数量シェアの63%を占めるプライベートブランド製品は、ソルビン酸塩や安息香酸塩などの合成オプションに縛られたままです。これらの合成代替品は、より経済的な価格帯で一貫したパフォーマンスを提供します。近い将来には、Chr. Hansenの抗菌培養菌などの発酵由来ソリューションが有望な中間的手段を提供しています。バイオテクノロジーを活用することで、天然生産のスケールアップを目指しています。しかし、商業化タイムラインが2〜3年に及ぶため、近期の採用はコストと技術的リスクに関する懸念によって依然として妨げられています。

英国の高湿度常温ベーカリーサプライチェーンにおける技術的課題

英国では、常温ベーカリー流通ネットワークが輸送および小売展示中の高湿度と温度変動に悩まされています。これらの課題は、しばしばカビや酵母の問題を引き起こし、天然保存料ではコスト効率よく対処することが困難です。従来のプロピオン酸カルシウムは0.1〜0.3%の用量で効果的に機能しますが、E番号表示のために消費者の反発に直面しています。一方、酢や培養小麦などの天然代替品は、プロピオン酸カルシウムのシェルフライフに匹敵するために2〜3倍高い濃度を必要とします。この濃度の増加は、食品基準庁が指摘するように、風味および食感プロファイルを変化させる可能性があります。この課題は、2024年に33.92%の市場シェアを占めるベーカリー・菓子類セグメントで特に顕著です。このセグメントは、集中生産施設から全国流通を行うために7〜14日間の常温シェルフライフに依存しています。これらの課題に対応して、Keminは2024年に「Shield V」(緩衝酢酸ベースの植物由来ブレンド)を導入しました。有機酸と植物抽出物を組み合わせることで、「Shield V」は風味を損なうことなくカビ抑制を提供します。しかし、合成プロピオン酸塩に比べて40〜50%のコストプレミアムが採用の妨げとなっています。このシナリオは、メーカーに戦略的なジレンマを提示しています。すなわち、保存料使用を減らすために制御雰囲気包装に投資するか、廃棄物増加につながる短いシェルフライフを受け入れるか、クリーンラベルへの圧力が高まっているにもかかわらず合成保存料の使用を継続するかの選択です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コスト上昇にもかかわらず天然保存料が台頭

天然保存料は2031年にかけて5.79%のCAGRで成長すると予測されており、市場を74ベーシスポイント上回る一方で、合成代替品は2025年に44.66%のシェアを保有していました。この変化は、クリーンラベルの訴求とコスト効率の高いシェルフライフを達成するために、メーカーがニシン、ナタマイシン、ローズマリー抽出物などの天然抗菌剤を合成ベースに重ねて使用するようになったことを反映しています。ListériaおよびClostridiumに対して有効なニシンは、ソルビン酸塩に比べて50〜70%のコストプレミアムにもかかわらず、調理済み食品および加工肉に使用されています。ナタマイシンの抗真菌特性は、E235表示にもかかわらず、チーズコーティングおよびベーカリー用途に不可欠なものとなっています。酢酸を活用した酢ベースの保存料は、ソース・ドレッシングでのシェアを伸ばしており、風味の相性によって高い用量ニーズを相殺しています。ローズマリー抽出物や混合トコフェロールなどの酸化防止剤(抗菌剤ではなく)は、変敗防止のために食用油やスナックにおける合成BHAおよびBHTに取って代わっています。

ソルビン酸塩、安息香酸塩、プロピオン酸塩などの合成保存料は、低用量(0.1〜0.3%)および予測可能な効果により、プライベートブランドのベーカリー・菓子類などのコスト感応度の高い用途で引き続き主流を占めています。プロピオン酸カルシウムは、E番号への反発にもかかわらず、高水分環境でのカビ抑制性能が酢や培養小麦を同等コストで上回るため、常温ベーカリー保存をリードしています。ソルビン酸カリウムは、pH制御が低用量の効果を確保する飲料・乳製品での使用を維持する一方、安息香酸塩は酸性製剤においてベンゼン生成の懸念から徐々に代替が進んでいます。培養デキストロースや発酵糖などの発酵由来保存料は規制上のグレーゾーンを占めており、植物抽出物のコストなしにクリーンラベルの訴求を可能にしています。Corbionの2025年8月におけるBrain Biotechとのバイオベース抗菌剤開発パートナーシップは、コスト・効果のギャップに対処するために2〜3年以内の商業化を目指す、このイノベーションを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:シェルフライフ経済学の変化とともに調理済み食品がベーカリーを上回る

調理済み食品は2031年にかけて7.35%のCAGRで成長すると予測されており、冷蔵不要でシェルフライフの延長を必要とするオンライン食料品の拡大と流通ネットワークによって推進されています。ベーカリー製品とは異なり、調理済み食品はタンパク質、デンプン、野菜にわたってpHと水分活性が異なる複数成分の製剤による独自の保存料ニーズを持っています。これらは、14〜21日間のシェルフライフ目標を達成するために、有機酸、植物抽出物、および改良雰囲気包装を組み合わせたカスタマイズされた抗菌戦略を必要とします。安定剤や乳化剤を含む30種類以上の成分で批判を受けたMarks & Spencerの「Eat Well」レンジに見られるように、消費者の精査が複雑さをさらに増しています。メーカーは保存料の効果とクリーンラベルの要求のバランスを取らなければなりません。Keminの2024年のShield V

(緩衝酢酸ベースの植物由来ブレンド)の発売は、E番号表示なしで高水分用途におけるカビを抑制することでこれに対処していますが、40〜50%のコストプレミアムにより採用はプレミアム調理済み食品の層に限定されています。

2025年に33.18%のシェアを保有するベーカリー・菓子類は、英国の高湿度サプライチェーンからの課題に直面しており、カビや酵母の問題がクリーンラベルの傾向と相反する保存料を必要としています。0.1〜0.3%の用量で使用されるプロピオン酸カルシウムはそのE番号ステータスのために反発に直面しており、酢や培養小麦などの代替品への移行を促しています。これらは2〜3倍高い濃度を必要とし、風味と食感に影響を与えます。食肉・家禽類も、合成亜硝酸塩への規制監視が強化され、天然代替品(天然硝酸塩を含むセロリパウダー、チェリーパウダーなど)の採用が進む中、移行期にあります。ただし、これらは色の安定性と病原体制御において課題を提起しています。スナック、ソース、ドレッシング、食用油を含むその他のセグメントは、異なる保存料ニーズを持っています。油脂やスナックは脂質酸化制御(トコフェロールとローズマリー抽出物を使用)に焦点を当て、水性ソースは微生物抑制(ソルビン酸塩と安息香酸塩を使用)を優先します。用途特異的なイノベーションが重要であり、各カテゴリの固有のpH、水分活性、流通ニーズに合わせて保存料システムをカスタマイズするサプライヤーが競争優位性を獲得する一方、汎用ソリューションはプライベートブランドの競争によるマージン圧縮のリスクにさらされます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

この市場分析は英国を対象とし、保存料需要の主要拠点としてイングランド南東部の食品製造回廊とミッドランドの加工ハブを強調しています。これらのハブは全国の小売ネットワークに供給しています。ポスト・ブレグジットの貿易摩擦は、特にローズマリーなどの輸入植物抽出物や発酵基質の原材料調達を複雑にしています。メーカーはEUサプライヤーからのコスト優位性と国内混合・委託製造のレジリエンスのバランスを取っています。Brenntangの2024年における英国Monarch Chemicals(3,510万ポンド、4,450万USD)および英国Lawrence Industries(3,000万ポンド、3,800万USD)の買収は、クリーンラベルとコストの要求を満たすために輸入天然抽出物と国内キャリアを組み合わせた流通ネットワークの価値を強調しています。食品基準庁はEU基準と整合しており、規制の継続性を確保していますが、潜在的な乖離(天然保存料に対してより緩やかな閾値の採用など)は長期的な製剤化戦略を再形成し、国内加工を支援する可能性があります。

英国の食品製造クラスターは主に全国の小売チェーンに供給しており、標準化された製剤と最小限の地域差をもたらしています。しかし、フードスタンダーズスコットランド(Food Standards Scotland)下のスコットランドの規制枠組みと北アイルランドの部分的なEU整合は、ニッチなコンプライアンス上の課題を生み出しています。大規模メーカーはこれらにデュアル製剤戦略で対応する一方、中小加工業者はより高いコストに直面しています。この力学は二層のサプライチェーンを生み出しています。すなわち、DSM-Firmenich、Corbion、Kerry Groupなどの多国籍企業が最も厳格な基準を満たす全英国向け製剤を生産し、地域のディストリビューターが規制の緩いセグメントにおいてコスト優位性を活用するためにブレンドをカスタマイズしています。2024〜2025年のオンライン食料品ショッピングの台頭は流通を再形成しており、配送窓口が2〜3日から5〜7日に延長されています。この変化は、E番号表示を誘発することなく、より長い常温暴露中に官能品質を維持する保存料システムへの需要を促進しています。

英国の消費者の79%が食品基準庁を信頼しており、保存料イノベーションに対する規制上の支持が存在します。しかし、積極的に添加物摂取を減らしている消費者が29.7%に上るという事実は、規制の承認だけでは対処できない変化を示しています。メーカーは今や透明性と消費者教育で競争しており、クリーンラベルの訴求はFSA基準を超えるサードパーティ認証と強化されたサプライチェーンのトレーサビリティによってますます裏付けられています。スコットランドとウェールズは未開拓の可能性を秘めており、これらの地域の食品加工クラスターはイングランド南東部に後れを取っています。これらの地域での現地保存料の混合と流通は、クリーンラベルの要件を満たしながら物流コストを削減する可能性があります。Tate & LyleによるCP Kelcoの18億USD買収は2024年第4四半期に完了し、英国の混合施設から準拠したペクチンとセルロースガムを供給する立場に同社を置いています。しかし、この移行は固有の機能特性を持つ代替ハイドロコロイドを中心とした再製剤化を必要とします。

競争環境

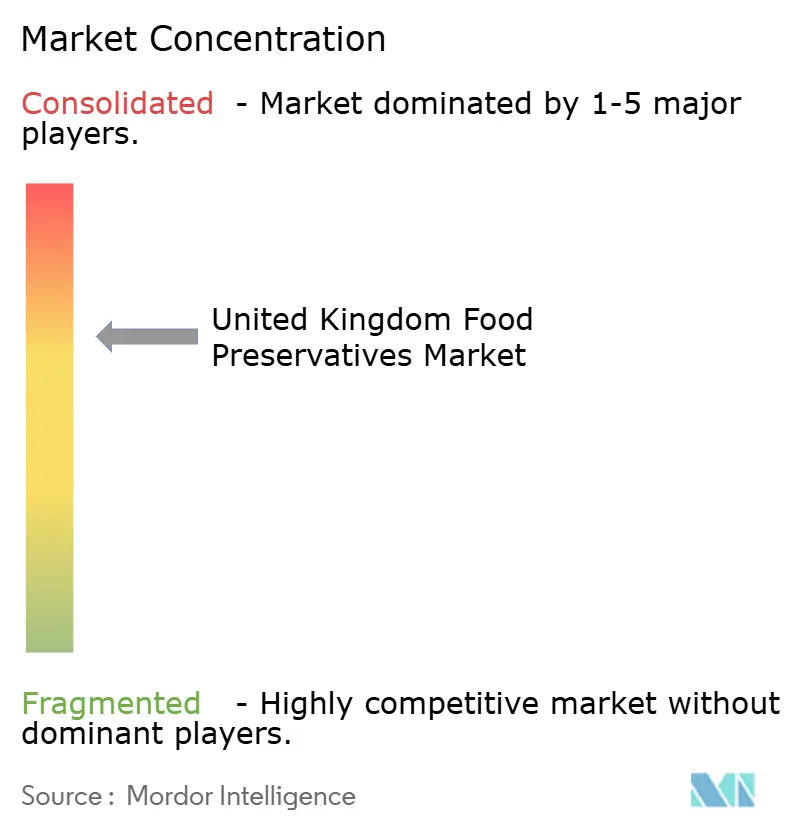

英国食品保存料市場は中程度に分散しており、上位5社(Tate & Lyle、Kerry Group、Cargill、DSM-Firmenich、Corbion)が相当なシェアを保有しています。BrenntangやUnivar Solutionsなどの地域ディストリビューター、ならびにKeminやChr. Hansenなどの専門サプライヤーは、用途特異的な製剤と技術サービスに注力しています。戦略的なポジショニングは三つの主要な軸を中心に展開されています。すなわち、コスト効率のための発酵由来天然保存料の活用、輸入抽出物を国内でブレンドするための流通ネットワークの活用、そして顧客のニーズ(pHやシェルフライフなど)に基づいて保存料システムをカスタマイズするための技術パートナーシップの構築です。Corbionの2025年8月におけるBrain Biotechとのパートナーシップは、合成製品に挑戦するために必要なイノベーションを示し、バイオベース抗菌剤の共同開発を目指しています。商業化目標が2〜3年後に設定されているこの動きは、市場シェアに大きな影響を与える可能性があります。2024年6月、Tate & LyleはCP Kelcoの18億USD買収を完了させ、セグメント最大のM&A案件として注目を集めました。この買収はペクチンとガムのポートフォリオを確保するだけでなく、エチレンオキシド微量限界による混乱への対処も可能にします。さらに、Tate & Lyleはコモディティ保存料を超えてより高いマージンが期待できるテクスチャー改質の領域へと事業を拡大することができます。

合成ベースと天然トップコートを組み合わせたハイブリッド保存料システムには可能性があります。このアプローチは、完全な再製剤化コストを負担することなくクリーンラベルの訴求を確保でき、3.0%という厳しいマージン制約を持つプライベートブランドサプライヤーにとって魅力的です。新たなプレーヤーとして、精密発酵スタートアップが抗菌ペプチドと有機酸の生産をスケールアップしています。しかし、その操業の資本集約的な性格と、3〜5年に及ぶ規制承認タイムラインにより、即座の市場影響力は限定されています。セクターにおけるテクノロジー採用は二極化しています。CargillやDSM-Firmenichなどの業界大手は高圧処理と改良雰囲気包装を活用して保存料使用を削減しています。一方、資本に制約のある中小加工業者は従来の単一保存料方式に留まっています。

この状況は統合の傾向を示唆しており、発酵と流通においてスケールメリットを享受する統合型サプライヤーは、研究開発および物流コストをより広いポートフォリオに分散させることができます。これにより、より小規模なニッチプレーヤーはマージン圧縮または買収のリスクにさらされます。Brenntangの2024年における英国のMonarch Chemicals、Lawrence Industries、Solventis Groupの買収はこの傾向を浮き彫りにしており、ディストリビューターが多国籍サプライヤーの直接販売戦略に挑戦するために地域混合能力を強化しています。

英国食品保存料業界リーダー

Cargill, Incorporated

Corbion N.V.,

Tate & Lyle PLC

Kerry Group plc

Koninklijke DSM N.V

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Corbionは、発酵由来抗菌剤を活用した天然保存技術を共同開発するためにBrain Biotechとの戦略的パートナーシップを発表しました。このコラボレーションは、合成保存料に対するコスト・効果のギャップを埋めながらクリーンラベル需要に応えるバイオベースソリューションを目標とし、ベーカリー、調理済み食品、食肉用途にわたって2〜3年以内の商業化を見込んでいます。

- 2024年6月:Tate & LyleはCP Kelcoの18億USD買収を完了し、ペクチンと特殊ガムにおけるグローバルリーダーシップを確保しました。この取引はエチレンオキシド微量限界による混乱に対して準拠したハイドロコロイドポートフォリオを提供することで対処するとともに、コモディティ保存料に比べてプレミアム価格が期待できるテクスチャー改質の隣接領域への進出を可能にします。

- 2024年7月:Brenntangは英国Monarch Chemicalsを3,510万ポンド(4,450万USD)で買収し、英国天然食品添加物サプライヤーにおける立場を強化するブレンドおよび流通施設を追加しました。この買収により、Brenntangは輸入植物抽出物を国内キャリアと組み合わせ、イングランド南東部とミッドランドの製造ハブにわたってクリーンラベルの要件を満たしながら物流コストを最適化することが可能になります。

英国食品保存料市場レポートの範囲

英国食品保存料市場は、飲料、乳製品・冷凍食品、ベーカリー、食肉・家禽類・水産物、菓子類、ソース・サラダミックス、その他の業界に適用可能な天然および合成タイプを含む様々な保存料を提供しています。当レポートは、市場で研究された企業が最も採用している戦略を強調しながら、主要プレーヤーのトップライン収益と市場シェア分析を含んでいます。

| 合成 | ソルビン酸塩 |

| 安息香酸塩 | |

| プロピオン酸塩 | |

| その他 | |

| 天然 | ニシン |

| ナタマイシン | |

| 酢 | |

| ローズマリー抽出物 | |

| 混合トコフェロール | |

| その他 |

| ベーカリー・菓子類 |

| 食肉・家禽類 |

| 調理済み食品 |

| 甘味・塩味スナック |

| ソース・ドレッシング |

| 食用油 |

| その他の用途 |

| 製品タイプ | 合成 | ソルビン酸塩 |

| 安息香酸塩 | ||

| プロピオン酸塩 | ||

| その他 | ||

| 天然 | ニシン | |

| ナタマイシン | ||

| 酢 | ||

| ローズマリー抽出物 | ||

| 混合トコフェロール | ||

| その他 | ||

| 用途 | ベーカリー・菓子類 | |

| 食肉・家禽類 | ||

| 調理済み食品 | ||

| 甘味・塩味スナック | ||

| ソース・ドレッシング | ||

| 食用油 | ||

| その他の用途 | ||

レポートで回答される主要質問

英国食品保存料市場の現在の規模はいくらですか?

英国食品保存料市場規模は2026年にUSD 690億4,000万です。

天然保存料のカテゴリはどのくらいの速さで成長していますか?

天然保存料は2031年にかけて5.79%のCAGRで拡大しており、市場全体の成長を上回っています。

どの用途が最も速い保存料需要の成長を見せていますか?

調理済み食品がeグロサリーの採用による常温シェルフライフ需要の拡大とともに7.35%のCAGRでリードしています。

合成保存料がプライベートブランド製品においてなぜ依然として普及しているのですか?

プライベートブランドラインは3.0%という厳しい営業マージンに直面しており、シェルフライフ目標を経済的に達成するために、低コストのソルビン酸塩、安息香酸塩、プロピオン酸塩ソリューションが不可欠です。

高圧処理は保存料の使用にどのような影響を与えますか?

HPPはメーカーがソルビン酸塩と安息香酸塩のレベルを30〜40%削減することを可能にし、安全性を犠牲にすることなく「よりクリーン」なラベルを実現しますが、設備投資が大規模加工業者に採用を限定しています。

ブレグジットは保存料の調達にどのような影響を与えますか?

ポスト・ブレグジットの通関摩擦は国内混合と発酵能力を促進していますが、英国の植物栽培を制限し、多くの天然原材料をEU輸入に依存したままにしています。

最終更新日: