木材保存剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 3.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

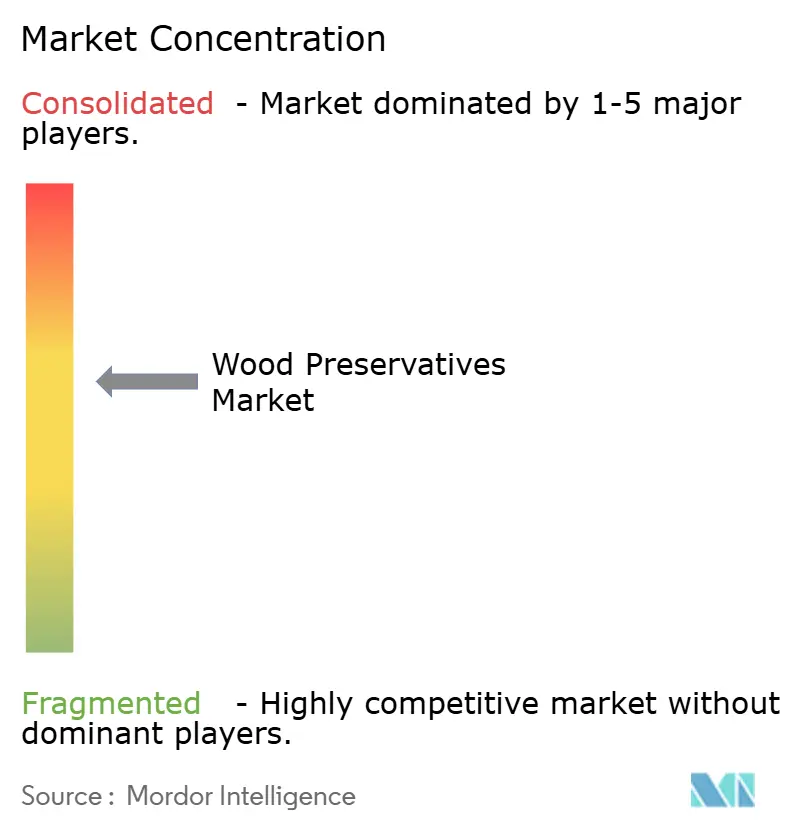

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材保存剤市場分析

木材保存剤市場規模は、2025年の30億3,000万米ドルから2026年には31億7,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.46%で2031年までに39億4,000万米ドルに達すると予測されています。この緩やかな拡大は、堅調な住宅建設、活発なインフラ更新、および油性化学品から水性銅系システムへの着実な移行によって支えられています。北米および欧州の規制当局は、クロム酸銅ヒ素、ペンタクロロフェノール、およびクレオソートの廃止を加速させており、これにより銅アゾール、微粒子銅、および新興のバイオ由来代替品への需要が向かっています。建設業者は現在、水生毒性の低減とリサイクル銅含有量を両立する保存剤を好む一方、電力会社および鉄道事業者は現場性能を確保するための複数年にわたる試験プログラムを完了しつつあります。銅のコモディティ価格の変動はマージンへの圧力を継続的にもたらしていますが、製剤メーカーはリサイクル原料、ヘッジ戦略、および溶出を抑制する差別化された添加剤パッケージによってその影響を相殺しています。全体的な状況として、木材保存剤市場はコスト面の逆風とコンプライアンスの複雑さを乗り越えながら、デッキ材、フェンス、電柱、鉄道枕木、および海洋杭における処理木材の根本的な需要を見失わずに推移しています。

主要レポートのポイント

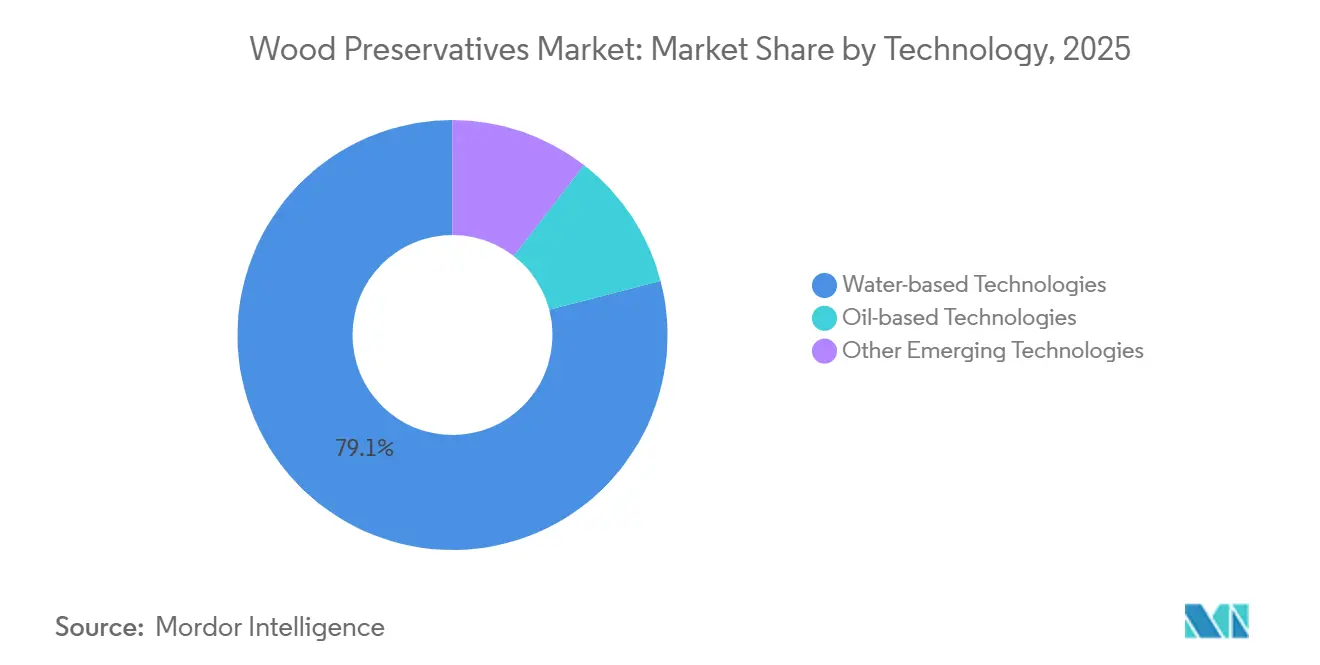

- 技術別では、水性製剤が2025年に収益の79.05%を占め、同セグメントは2031年まで年平均成長率4.31%で成長する見込みです。

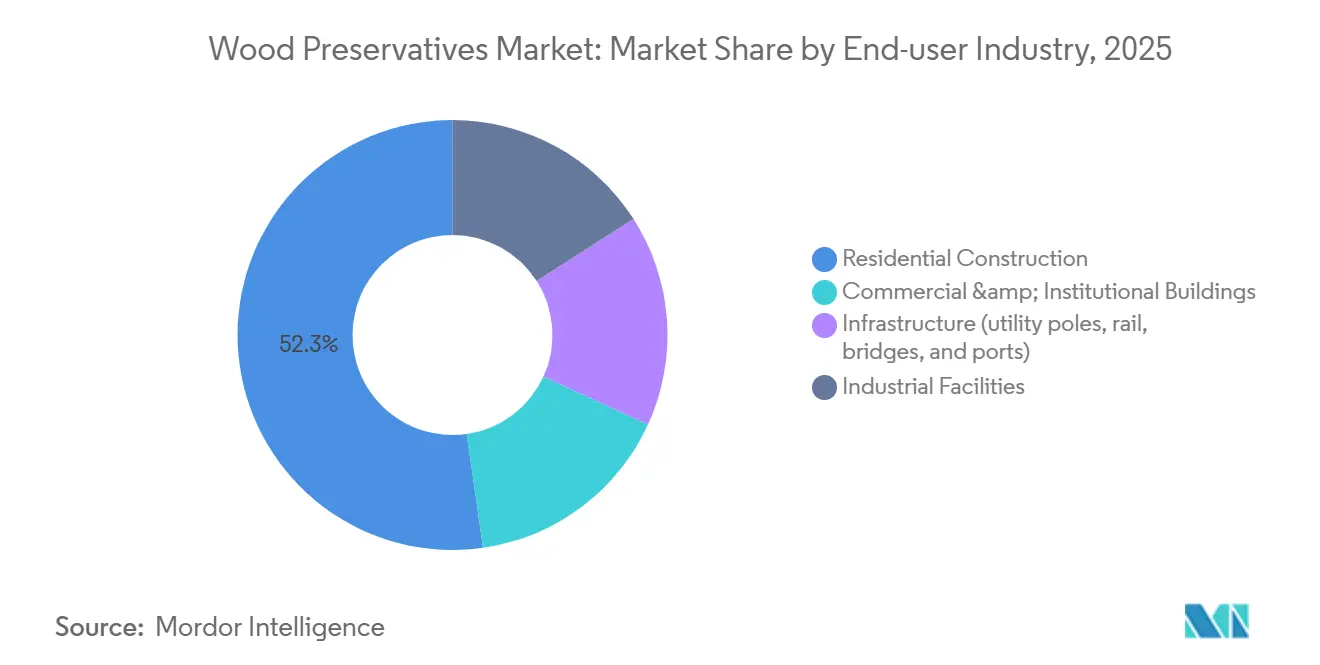

- エンドユーザー産業別では、住宅建設が2025年の需要の52.26%をリードし、2031年まで年平均成長率4.56%で最も速い成長軌道を記録しています。

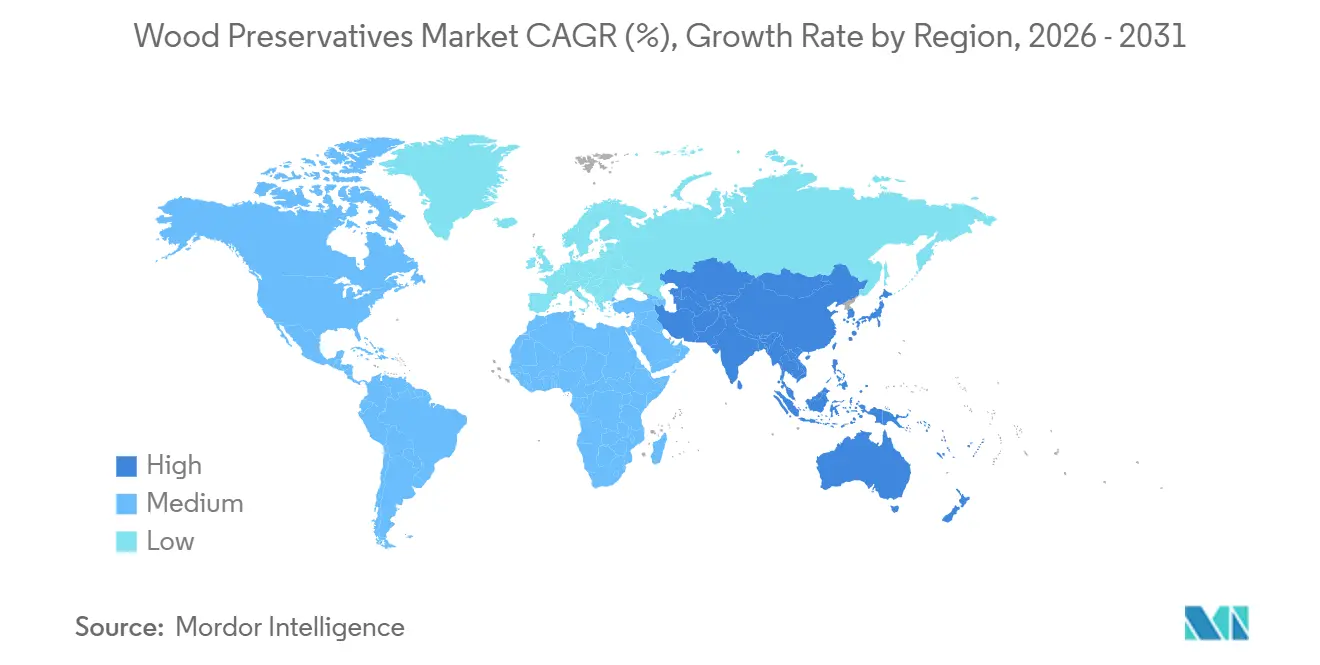

- 地域別では、北米が2025年の世界収益の36.14%を占め、アジア太平洋は年平均成長率5.72%で成長し、他のすべての地域を上回ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木材保存剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅およびインフラプロジェクトにおける建設ブーム | +1.8% | 世界規模、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 環境に優しい水性・銅系システムへのシフト | +1.2% | 北米および欧州、ASEANおよびラテンアメリカへの波及 | 長期(4年以上) |

| アウトドアリビングの成長(デッキ、フェンス、造園) | +0.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 電柱、鉄道枕木、海洋杭の耐久性ニーズ | +0.7% | 世界規模、北米の電力会社およびアジア太平洋の鉄道に重点 | 長期(4年以上) |

| カーボンネガティブな大型木造建築の台頭 | +0.5% | 北米および欧州、日本および韓国でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅およびインフラプロジェクトにおける建設ブーム

各国政府は道路、鉄道、および公共事業のパイプラインに多額の予算を投入し続けており、その支出は一戸建て住宅着工件数の回復と相まって、フレーミング材、デッキ材、および重量木材全体にわたる保存剤消費量を押し上げています。インドの国家インフラパイプラインは2025年までに1兆4,000億米ドルを拠出しており、その多くが処理済み枕木および橋梁部材を指定しています[1]インド政府、「国家インフラパイプライン」、india.gov.in。中国は不動産セクターの逆風が続く中でも、クレオソートおよび銅クロム製剤を活用した既存の鉄道アップグレードを維持しています。米国では2025年に戸建て住宅の完成件数が改善し、パティオ、パーゴラ、およびプライバシーフェンスのリノベーション支出が銅アゾールおよび微粒子銅木材への需要を押し上げました。この促進要因は全体の年平均成長率に1.8パーセントポイントを加え、インフラプロジェクトが計画から実行段階に移行する中期において影響がピークに達します。

環境に優しい水性・銅系システムへのシフト

ペンタクロロフェノールの規制禁止およびクロム酸銅ヒ素の使用制限が、水分散性銅化合物への移行を加速させています。米国環境保護庁の2022年命令は2027年2月までにペンタクロロフェノールを廃止し、電力会社にナフテン酸銅および微粒子銅電柱の認証を義務付けています。1ミクロン未満の微粒子は溶解銅塩と比較して溶出量が測定可能な程度に低く、殺菌力を損なうことなく水生毒性を低減します。ArxadaのPreserveシリーズは、CA-CおよびCA-B製品においてリサイクル銅含有率96.1%を達成しており、グリーンビルディングプログラムにおける循環経済クレジットと保存剤の選択を一致させています[2]Arxada、「Preserve CA-C技術データシート」、arxada.com。欧州の規制当局が銅を水生M係数10で分類するにあたり、革新者たちは有効添加量を削減するカプセル化放出プラットフォームで対応しています。アジア太平洋およびラテンアメリカの基準がEUおよび米国の規範に収束するにつれ、この促進要因は長期的に成長に1.2パーセントポイントの押し上げをもたらします。

アウトドアリビングの成長(デッキ、フェンス、造園)

パンデミック期間中に家庭の優先事項が変化し、アウトドアアメニティへの裁量的支出は2020年以前より構造的に高い水準を維持しています。圧力処理されたサザンイエローパインおよびダグラスファーは依然としてほとんどのデッキの主材であり、銅アゾールが提供する40年の耐用年数は施工業者に支持されています。フェンスプロジェクトおよびガーデンボーダーはより軽い保持量を指定しますが、多湿地域では安定した需要量を示しています。高床式花壇、擁壁、および遊び場向けの造園用木材がニッチな需要を加えています。この促進要因は0.9パーセントポイントの押し上げをもたらしますが、前倒し型であり、住宅所有者がリモデリング予算の新たな均衡点に達するにつれて逓減します。

電柱、鉄道枕木、海洋杭の耐久性ニーズ

米国は1億3,000万本以上の木製電柱を維持しており、年間3%〜4%の交換サイクルが保存剤の継続的な市場を確保しています。インド、中国、および東南アジアの鉄道回廊は、25年の耐用年数に対してコストを均衡させながら、クレオソートまたは銅クロム枕木の導入を継続しています。港湾の海洋杭は海水浸漬、海洋穿孔生物、および紫外線劣化に対処する必要があり、高い銅添加量と共力殺生物剤が求められます。現場検証は採用のタイムラインを延ばしますが、最終的には水性化学品のアクセス可能なベースを拡大します。この促進要因は年平均成長率に0.7パーセントポイントを寄与し、長期的な時間軸で機能します。

阻害要因の影響分析*

| 阻害要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロム酸銅ヒ素、ペンタクロロフェノール、クレオソートおよびVOC規制に関する厳格な禁止・制限 | −1.1% | 世界規模、北米および欧州で深刻 | 短期(2年以内) |

| 銅および殺生物剤原料価格の変動 | −0.6% | 世界規模、アジア太平洋およびラテンアメリカで顕著 | 中期(2〜4年) |

| 難燃性CLTコーティングによる深浸透処理需要の減少 | −0.4% | 北米および欧州、日本および韓国で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロム酸銅ヒ素、ペンタクロロフェノール、クレオソートおよびVOC規制に関する厳格な禁止・制限

米国環境保護庁は2022年にペンタクロロフェノールの登録取消しを最終決定し、2027年2月までに在庫を廃棄し、70年にわたる電柱の標準を終了させました。クロム酸銅ヒ素は厳格な廃棄規則のもとで制限された産業用途に限定されており、クレオソートは欧州連合の残留性有機汚染物質規制において同様の制限に直面しています。コーティングにおけるVOC上限は製剤メーカーに新たな研究開発支出を要する水性担体への移行を促しています。EUの殺生物性製品規制は現在、発がん性物質、変異原性物質、内分泌かく乱物質、および非常に残留性が高く非常に移動性の高い物質を除外しており、すべての新規活性成分の審査期間を延長しコストを引き上げています。これらの措置は総体として、段階的廃止期限が現場試験のボトルネックと重なる近期において年平均成長率から1.1パーセントポイントを削減します。

銅およびコモディティ殺生物剤原料価格の変動

銅は2024年から2025年にかけて1メートルトン当たり8,500米ドルから10,000米ドルの間で取引され、この幅は微粒子銅および銅アゾール生産者の利益率を圧迫するのに十分な広さでした。固定価格契約を持つ処理業者は急激な価格上昇にさらされており、電力会社はある程度のコスト転嫁を受け入れますが、建設業者および消費者は値上げに抵抗し、販売量を侵食しています。第四級アンモニウム化合物やトリアゾールなどの補助活性成分は石油化学品の変動に連動しており、ヘッジ規模を持たない小規模製剤メーカーを不利な立場に置いています。この阻害要因は年平均成長率から0.6パーセントポイントを削減し、中期において最も顕著に現れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:銅イノベーションに支えられた水性の優位性

水性システムは2025年の木材保存剤市場において79.05%という圧倒的なシェアを占め、2031年まで年平均成長率4.31%で成長すると予測されています。このリーダーシップは、溶解塩と比較して活性成分の溶出量が30%〜50%少ない微粒子銅粒子から生まれており、より厳格な水生毒性閾値を満たしています。2025年において、水性部門は木材保存剤市場規模の最大の単一構成要素として25億米ドルを占め、油性活性成分からの継続的な代替がその軌道を確固たるものにしています。残余のシェアは主にクレオソートおよび植物油ブレンドからなる油性化学品が占めており、北米および欧州連合での段階的廃止期限の到来とともに数量圧力に直面しています。しかしクレオソートは、高保持量・重防護が高い毒性管理を正当化する鉄道枕木および海洋構造物において依然として重要性を主張しています。

第二世代の水性製品は現在、価格変動をヘッジしグリーンビルディングの信頼性を高めるリサイクル銅原料を統合しています。ArxadaのWolman Eラインは、BARamine技術を活用して銅アゾールを安定化させ揮発を抑制しています。ホウ酸塩拡散は、耐候性よりも低い哺乳類毒性と接着剤適合性が重視される内部フレーミングで普及しています。バイオ由来テルペンおよびナノ銅分散液はパイロット規模にとどまっており、複数の法域にわたる承認によってその道筋が妨げられています。予測期間にわたり、水性セグメントは木材保存剤市場規模においてさらなるシェアを確保すると予想されており、有効性と環境的責任を両立する化学品への決定的な傾斜を反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:アウトドアリビングに牽引された住宅のリーダーシップ

住宅プロジェクトは2025年の世界需要量の52.26%を供給し、木材保存剤市場シェアの最大の単一スライスを占めました。パンデミック期のホームインプルーブメントがデッキ、フェンス、造園のベースラインを引き上げ、その勢いは持続しています。同セグメントは年平均成長率4.56%で拡大し、他のすべてのエンドユーザーコホートを上回る軌道にあります。銅アゾールはサザンイエローパインのデッキにおいてデフォルトとして残り、ホウ酸塩拡散は天候にさらされない屋内フレーミングでシェアを拡大しています。

商業・公共施設建設業者が第2位に続き、ファサード、敷地内家具、および屋根付き耐荷重梁に処理木材を使用しています。インフラユーザー、電力会社、鉄道、および港湾事業者は産業強度の保持量を必要とし、周期的な交換に結びついた安定した収益源を示しています。米国だけで1億3,000万本以上の電柱の設置ベースが継続的な処理ニーズを確保しています。産業施設は逆処理木材に依存する冷却塔充填材および耐薬品性プラットフォームで需要を締めくくっています。住宅消費が成長の主軸をリードする中でも、インフラは住宅市場の低迷から木材保存剤産業を守る安定化の錨として残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界売上の36.14%を生み出し、成熟した電柱の設置ベースと外装用途に圧力処理木材を採用する住宅ストックに支えられています。米国の電力会社は、米国環境保護庁による2027年2月のペンタクロロフェノール廃止期限に向けてナフテン酸銅および微粒子銅電柱の現場検証を継続しました。カナダの林業セクターは保存剤グレードの木材の安定した供給を提供し、メキシコの拡大する中産階級はフェンスおよびデッキ活動を支えています。欧州は厳格な殺生物性製品規制の精査によって特徴付けられており、コンプライアンスコストを押し上げると同時にイノベーションを促進しています。ドイツ、フランス、および英国が欧州需要の大部分を占め、ArxadaによるTanasoteの2023年英国殺生物性製品規制認可は新しい銅油ハイブリッドの経路を示しています。

アジア太平洋はより速い軌道にあり、中国とインドが処理済み枕木および耐荷重木材を指定する鉄道および橋梁プログラムへのインフラ支出を集中させる中、年平均成長率5.72%で成長する見込みです。インドの国家インフラパイプラインは予算を拡大しプロジェクトのタイムラインを加速するために処理木材に大きく依存しています。中国の沿岸港湾拡張も同様に海洋グレードの杭に依存しています。日本の老朽化した電力網および鉄道インフラは、同国が大型木造中層マンションのパイオニアとなる中でも安定した交換サイクルを生み出しています。ASEAN諸国はコスト効率の高い油性保存剤を好みますが、環境規制が強化されており、徐々に水性システムへの需要を誘導するでしょう。南米の見通しはブラジルのMinha Casa Minha Vida住宅プログラムおよびアルゼンチンの農業インフラ拡張に依存しており、財政的制約が中東・アフリカの上昇余地を抑制しています。

これらの複合的なダイナミクスは多様化した需要マップをもたらします:北米および欧州は高規制・高付加価値の環境を提供し、アジア太平洋は最も強い数量成長を提供し、ラテンアメリカ、中東、アフリカはマクロ経済の安定性に依存するオプション価値を供給します。

競合状況

木材保存剤市場は中程度に集約されています。ArxadaのWolman E第五世代銅アゾールは、LEEDおよびBREEAMスコアリングに対応してリサイクル銅96.1%を統合し揮発性有機化合物を削減しています。Koppers Performance Chemicalsは2024年第3四半期に同社のPerformance Chemicals部門で1億9,850万米ドルの収益を計上し、産業の軟調にもかかわらず電力会社および鉄道への安定した販売を反映しています。LANXESSは2024年に酸化鉄顔料部門を売却することでポートフォリオの整理を継続し、特殊化学品への集中を強化しました。全体として、競合状況は確立された技術リーダーと革新的なスタートアップの周縁部のバランスを保っており、差別化がコンプライアンス保証、現場データの深さ、およびサプライチェーンの回復力に依存する市場を生み出しています。

木材保存剤産業のリーダー企業

Koppers Performance Chemicals

LANXESS

Lonza

LANXESS

Viance

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ブリティッシュコロンビア大学オカナガン校工学部は、研究者らが最新の研究において、プラスティネーション技術をウエスタンレッドシダーにも適用し、木材を強化して水害および腐朽から保護できることを実証したと発表しました。プラスティネーションは、細胞構造内の水分をシリコーン化合物に置き換えることで木材の水分を管理します。

- 2025年6月:害虫駆除会社MYLVAは、TECNALIA専門家に木材穿孔昆虫に対する木材保護製品の有効性評価を依頼しました。評価はEN 46、EN 118、およびEN 1390の規格に準拠し、TECNALIAの研究室で実施されました。

世界の木材保存剤市場レポートの調査範囲

木材保存剤は、菌類による腐朽または腐敗、樹液汚染、カビ、または木材破壊昆虫による木材劣化問題を制御するのに役立ちます。その使用は、菌類、細菌、昆虫、および海洋穿孔生物による攻撃に対する製品の長期的な耐性を高めます。

木材保存剤市場は、技術、エンドユーザー産業、および地域別にセグメント化されています。技術別では、市場は水性技術、油性技術、およびその他の新興技術にセグメント化されています。エンドユーザー産業別では、市場は住宅建設、商業・公共施設建築、インフラ、および産業施設にセグメント化されています。レポートはまた、主要地域にわたる16カ国の木材保存剤市場を調査しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 水性技術 | 微粒子銅システム |

| クロム酸銅ヒ素(レガシー・段階的廃止市場) | |

| ホウ酸塩(屋内用途) | |

| その他の技術(バイオベースおよびナノ製剤保存剤) | |

| 油性技術 | ペンタクロロフェノール |

| クレオソート | |

| その他の油性技術(植物油担体およびハイブリッドオイル) | |

| その他の新興技術 |

| 住宅建設 |

| 商業・公共施設建築 |

| インフラ(電柱、鉄道、橋梁、港湾) |

| 産業施設 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 水性技術 | 微粒子銅システム |

| クロム酸銅ヒ素(レガシー・段階的廃止市場) | ||

| ホウ酸塩(屋内用途) | ||

| その他の技術(バイオベースおよびナノ製剤保存剤) | ||

| 油性技術 | ペンタクロロフェノール | |

| クレオソート | ||

| その他の油性技術(植物油担体およびハイブリッドオイル) | ||

| その他の新興技術 | ||

| エンドユーザー産業別 | 住宅建設 | |

| 商業・公共施設建築 | ||

| インフラ(電柱、鉄道、橋梁、港湾) | ||

| 産業施設 | ||

| 地域別(金額) | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の木材保存剤市場の規模はどのくらいですか?

木材保存剤市場規模は2026年に31億7,000万米ドルに達し、2031年まで着実に拡大すると予想されています。

2031年までの木材保存剤の予測成長率はどのくらいですか?

住宅建設とインフラ更新が規制上の逆風を相殺する中、市場は2026年から2031年にかけて年平均成長率4.46%を記録すると予測されています。

現在の木材保存においてどの技術が主流ですか?

水性システムは、微粒子銅イノベーションと有利な環境プロファイルにより、2025年の収益の79.05%を占めました。

電力会社がペンタクロロフェノールから離れている理由は何ですか?

米国環境保護庁は2027年2月までにペンタクロロフェノールの完全廃止を命じ、電力会社を銅系代替品へと誘導しています。

どの地域が最も速く成長すると予想されますか?

アジア太平洋は中国とインドのインフラ投資に牽引され、年平均成長率5.72%ですべての地域を上回る見込みです。

最終更新日: