米国食品スプレッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

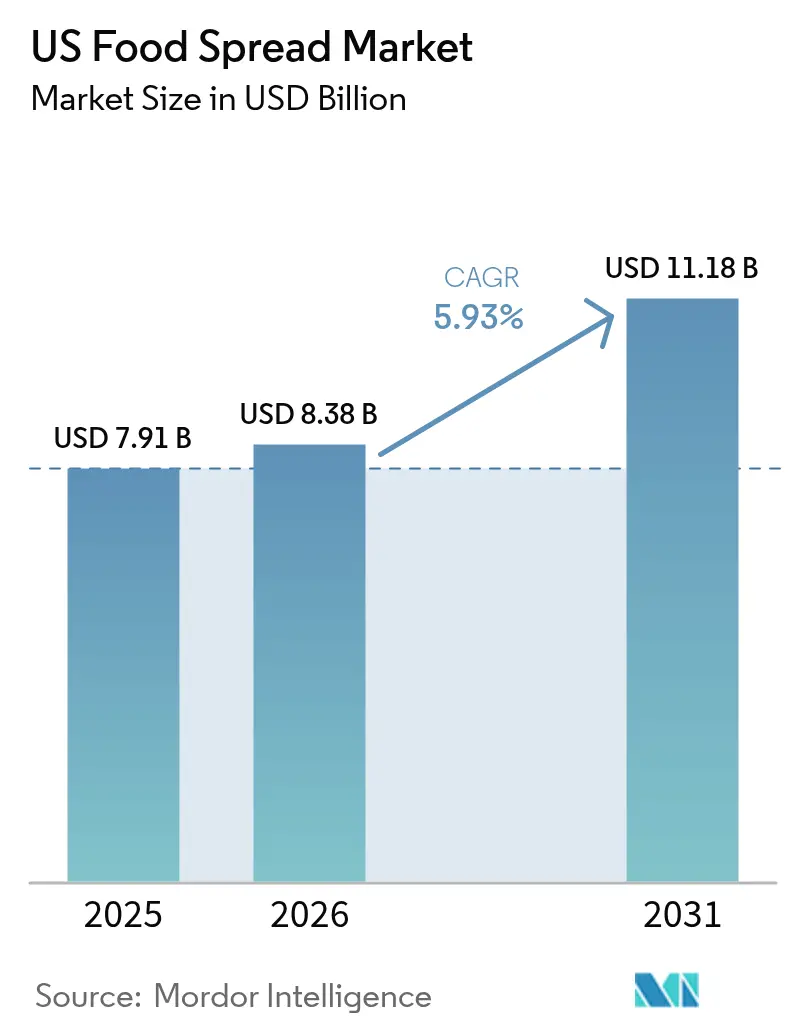

| 基準年の市場規模 (2025) | 7.91 十億米ドル |

| 市場規模 (2026) | 8.38 十億米ドル |

| 市場規模 (2031) | 11.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.93% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品スプレッド市場分析

米国食品スプレッド市場規模は、2025年の79億1,000万米ドルから2026年には83億8,000万米ドルに成長し、2026年から2031年にかけてCAGR5.93%で2031年までに111億8,000万米ドルに達すると予測されています。市場拡大は、特にジャムやバターなどの従来の選択肢からピーナッツベーススプレッドへのシフトに代表される、より健康的な代替品に対する消費者の嗜好の高まりによって牽引されています。消費者行動は、栄養上の利点や原材料の透明性に対する意識の高まりに支えられ、プレミアム、オーガニック、機能性強化スプレッドへの明確なトレンドを示しています。市場成長は、生活習慣に関連した健康上の懸念から低カロリー食を採用する消費者の増加と、製品のアクセシビリティと賞味期限を改善する革新的な包装ソリューションの開発によってさらに強化されています。健康意識が購買決定に影響を与え続ける中、メーカーは進化する消費者ニーズに応えるために製品革新とより健康的な処方に注力し、市場は成長軌道を維持すると予想されます。

主要レポートのポイント

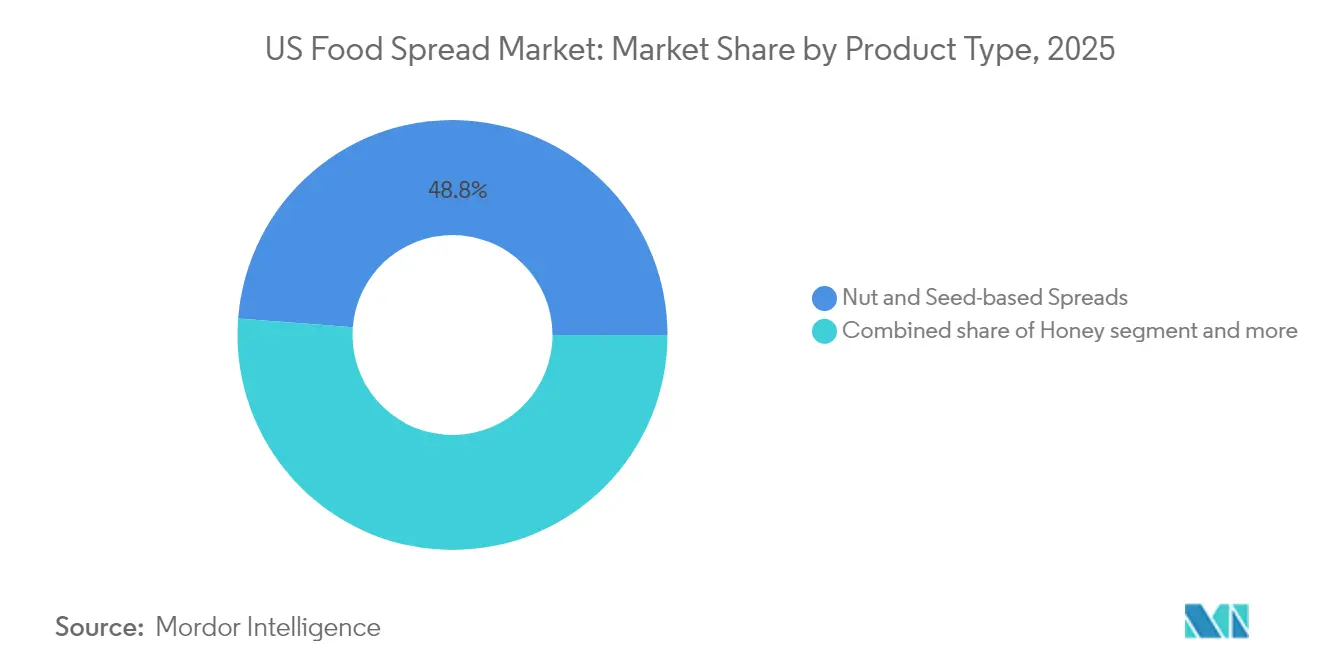

- 製品タイプ別では、ナッツ・種子ベーススプレッドが2025年の食品スプレッド市場シェアの48.77%を占め、2031年にかけてCAGR6.18%で成長すると予測されています。

- 性質別では、従来型バリアントが2025年の食品スプレッド市場規模の69.42%を維持し、オーガニックセグメントは2026年から2031年にかけてCAGR9.45%で加速しています。

- 包装タイプ別では、瓶が2025年に41.88%のシェアで首位を占め、サシェとパウチが予測期間中に年率7.21%で拡大する最速トラックを示しています。

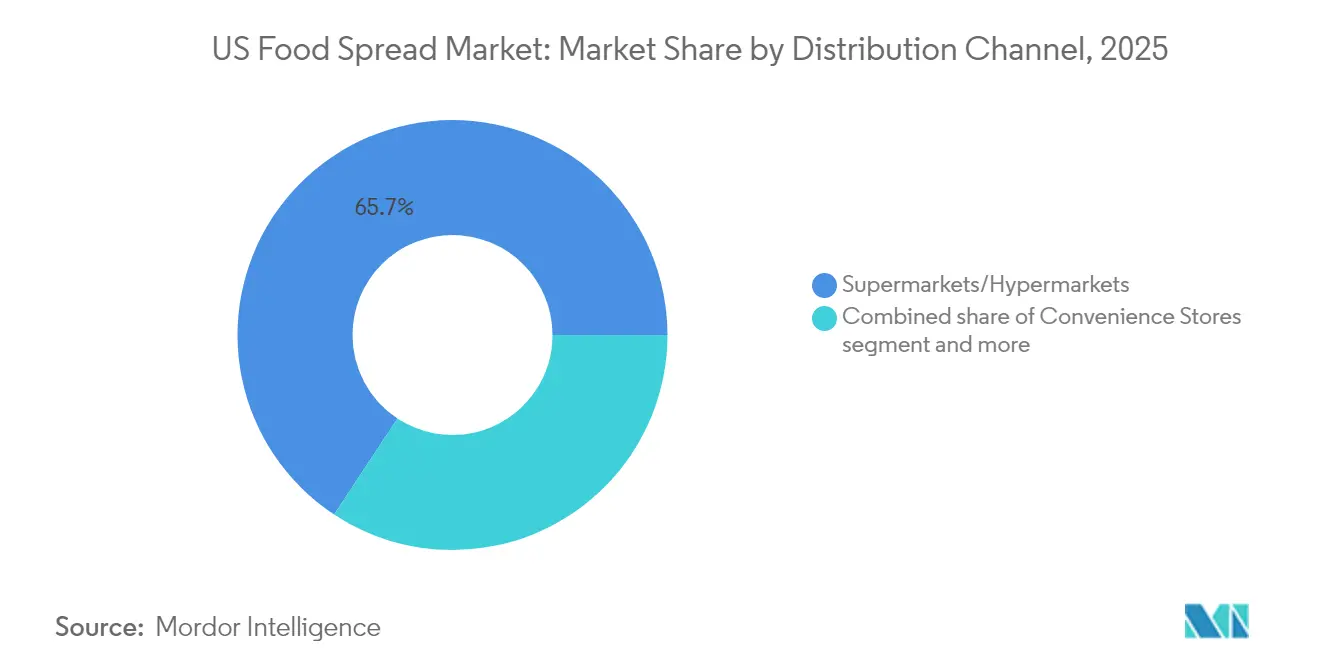

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年市場の65.72%を占め、オンライン小売が2031年までCAGR11.65%で最高の成長軌道を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食品スプレッド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然・オーガニックスプレッドの需要を高める健康意識の高まり | +1.3% | 全国規模、カリフォルニア州、北東部回廊、太平洋岸北西部での早期成長 | 中期(2〜4年) |

| 便利で即食可能な食品オプションに対する消費者の嗜好の高まり | +1.0% | 全国の都市部、特にニューヨーク、ロサンゼルス、シカゴ大都市圏で顕著 | 短期(2年以内) |

| 植物性・ヴィーガンスプレッドの人気の高まり | +1.6% | 沿岸州および都市市場、カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州に集中 | 長期(4年以上) |

| 革新的なフレーバーと処方による製品バリエーションの拡大 | +0.9% | 全国規模、全地域の富裕層郊外市場でのプレミアムポジショニング | 中期(2〜4年) |

| プレミアムおよびグルメスプレッド購入を支える可処分所得の増加 | +0.8% | 高所得大都市圏、特に北東部、西海岸、富裕層の多い南部市場 | 長期(4年以上) |

| 強化スプレッドの栄養上の利点に関する意識の高まり | +0.7% | 全国規模、食品医薬品局および州レベルの健康施策による規制支援 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然・オーガニックスプレッドの需要を高める健康意識の高まり

消費者の健康意識の高まりは、米国における食品スプレッドの処方を根本的に再形成しており、天然・オーガニックバリアントの採用が増加しています。食品医薬品局の2025年2月の食品表示基準は、高度に甘味を加えた製品を失格とする一方で、栄養密度の高い代替品が健康強調表示の資格を得られるよう、より厳格な栄養基準を確立しました[1]出典:食品医薬品局、「食品表示:栄養素含有量強調表示;『健康的』という用語の定義」、federalregister.gov。この規制変更は、2025年3月のAs Everによる天然ラズベリースプレッドの発売に示されるように、天然・オーガニック原材料への製品処方変更を加速させました。消費者は、人工原材料、保存料、加工食品に対する懸念から、従来のスプレッドに代わる天然・オーガニック代替品を積極的に求めています。このシフトは、小売店でオーガニックナッツバター、砂糖不使用フルーツスプレッド、植物性代替品に割り当てられる棚スペースの拡大に明らかです。メーカーはクリーンラベルポジショニングを活用してプレミアム価格設定を正当化しており、食品スプレッド処方における天然甘味料の応用拡大がこのシフトを反映しています。最小限の原材料によるクリーンラベルスプレッドへの需要は、メーカーが天然・オーガニック製品ポートフォリオを拡大するよう促し、市場成長に貢献しています。

便利で即食可能な食品オプションに対する消費者の嗜好の高まり

米国全土でのライフスタイルの加速化により、食品スプレッドの役割が従来の用途を超えて拡大し、多忙なライフスタイルや外出先でのスナック機会に対応しています。利便性への需要は、時間的制約が使いやすい製品の魅力を高める共働き世帯において特に顕著です。このトレンドは、米国国勢調査局が2022年の77,540米ドルから2023年の実質世帯中央所得が80,610米ドルへ4.0%増加したと報告したことに示される世帯収入の増加によって支持されています[2]出典:米国国勢調査局、「米国の所得:2023年」、census.gov。ディップ、トッピング、調理原材料として機能するスプレッドなど、複数の用途を特徴とする製品革新は、異なる食事機会や消費者グループにわたってカテゴリーの魅力を広げました。ナッツバター、チョコレートスプレッド、フルーツプリザーブを含む食品スプレッドは、最小限の準備時間で済む便利な朝食・スナックオプションを提供します。サンドイッチから焼き菓子まで、さまざまな用途でのこれらの製品の多用途性は、迅速な食事ソリューションを求める消費者にとって魅力的な選択肢となっています。この適応性は、長時間労働や多忙なスケジュールの増加と相まって、食品スプレッドを米国の家庭、特に便利で即食可能な食品オプションを必要とする家庭にとって不可欠なアイテムとして位置づけています。

植物性・ヴィーガンスプレッドの人気の高まり

植物性ムーブメントは米国の食品業界を変革しており、ヴィーガン食品スプレッドが市場で急速に成長するセグメントとして台頭しています。この成長は、厳格なヴィーガンを超えて、従来の乳製品ベーススプレッドの代替品を求めるフレキシタリアンや健康意識の高い消費者にまで広がっています。小売業者はアーモンドバター、カシューナッツスプレッド、ひよこ豆ベースの代替品などの製品が大きな市場シェアを獲得する中、植物性製品の品揃えを拡大しています。世界人口レビューによると、2025年の米国人口の約1.5%がヴィーガンであり、植物性製品の実質的な消費者基盤を示しています[3]出典:世界人口レビュー、「国別ヴィーガン主義2025年」、worldpopulationreview.com。これらの代替品の採用増加は、主に消費者の健康意識、環境意識、動物福祉への懸念によって推進されています。原材料処方における最近の技術的進歩は、植物性スプレッドの味と食感のプロファイルを大幅に向上させ、倫理的考慮だけでなく感覚的属性においても従来の代替品と効果的に競争できるようにしました。これらの革新は、強化された栄養プロファイルと相まって、ヴィーガンとフレキシタリアンの消費者を引き続き引き付け、米国における植物性スプレッド市場の全体的な成長に貢献しています。

革新的なフレーバーと処方による製品バリエーションの拡大

フレーバー革新は従来のプロファイルを超えて加速しており、メーカーは冒険的な消費者の嗜好と文化的融合トレンドに対応した大胆な組み合わせを導入しています。市場成長は主に、より健康的な選択肢、植物性原材料、ユニークなフレーバーの組み合わせ、多様な食感、天然クリーンラベルによって牽引されており、製品差別化への包括的なアプローチを反映しています。企業はチョコレートヘーゼルナッツスプレッド、フルーツベースバリアント、特製ナッツバターなどの独自の組み合わせを開発して健康意識の高い消費者を引き付けながら、栄養価を高めるためにプロバイオティクス、タンパク質強化、スーパーフードなどの機能性原材料も取り入れています。例えば、2024年5月にJifは、主要なヘーゼルナッツとカカオのスプレッドと比較して砂糖50%減のチョコレートとピーナッツバタースプレッドで、約10年ぶりの重要なフレーバー革新を導入しました。市場では植物性・オーガニックスプレッドの増加が見られ、増加するヴィーガンおよび健康志向の人口に対応する一方、砂糖不使用、低カロリー、アレルゲンフリーバリアントの導入により、特定の食事要件を持つ消費者への市場リーチが拡大しました。これらの製品開発は感覚的体験と感情的なつながりの創出に焦点を当てており、食品スプレッドセグメントにおける消費者の購買決定に大きな影響を与えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替スナックおよびコンディメントオプションからの激しい競争 | -0.9% | 全国規模、特に中西部および北東部などの成熟市場で激化 | 短期(2年以内) |

| 表示および健康強調表示に関する規制上の課題 | -0.7% | 連邦レベルおよび州ごとの差異、特にカリフォルニア州、ニューヨーク州、健康重視の州で厳格 | 中期(2〜4年) |

| スプレッドの糖分、脂肪分、添加物含有量に対する消費者の懸念 | -1.2% | 全国規模、カリフォルニア州、コロラド州、バーモント州などの健康意識の高い市場で意識が高まっている | 長期(4年以上) |

| 生産コストに影響する原材料価格の変動 | -1.0% | 全国的な影響、中西部の製造拠点に影響するサプライチェーンの脆弱性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替スナックおよびコンディメントオプションからの激しい競争

多様なスナック代替品やコンディメントオプションからの大きな競争が生じており、従来のスプレッドメーカーに相当な圧力をかけています。市場はプロテインバー、即食スナック、機能性飲料、ナッツ、生鮮果物、フムス、ワカモレ、植物性ディップなどの代替コンディメントからの競争に直面しています。健康意識の高い消費者は、従来のスプレッド用途よりも優れた利便性と改善された栄養プロファイルを提供する専門的なスナックソリューションへと傾いています。ファストフードレストランや即食食品の台頭は、従来のスプレッドの家庭内消費にさらに影響を与えています。代替スナック形式やより健康的なオプションへの消費者の嗜好のこのシフトは、従来のスプレッドの消費パターンに直接影響します。競争環境は、ユニークなフレーバーと健康重視の処方を特徴とする革新的なスプレッドの導入によってさらに激化し、確立されたメーカーが製品ラインナップを適応させることを余儀なくされています。これらの市場ダイナミクスは総じて大きな代替圧力を生み出し、食品スプレッド市場の拡大に対する顕著な抑制要因となっており、メーカーは市場シェアを維持するために戦略を継続的に進化させる必要があります。

スプレッドの糖分、脂肪分、添加物含有量に対する消費者の懸念

健康意識の高まりと糖尿病関連の懸念が米国食品スプレッド市場を再形成しており、消費者は高い糖分と脂肪含有量から従来のスプレッド処方をますます精査するようになっています。この意識の高まりは、米国保健福祉省が2023年に10万人あたり22.4件の糖尿病関連死亡を報告したという懸念すべき健康統計によって支持されています[4]出典:米国保健福祉省、「2024年国家糖尿病統計更新」、hhs.gov。特に健康意識の高いミレニアル世代とZ世代の消費者行動は、製品ラベルを注意深く検討し、糖分と飽和脂肪が多いスプレッドの摂取を積極的に減らすという成長トレンドを反映しています。これらのシフトは、消費者の健康要求と味の期待のバランスを取らなければならないメーカーに大きな課題をもたらしています。企業は天然原材料で製品を再処方し、低糖・低脂肪代替品を開発することで対応していますが、多くの消費者はこれらのより健康的なオプションのフレーバープロファイルに不満を報告しています。より健康的な処方への圧力は消費者の嗜好だけでなく規制機関からも来ており、メーカーは製品の魅力を維持しながら革新することを余儀なくされています。健康意識、規制要件、消費者の味の嗜好というこの複雑なダイナミクスは、食品スプレッド産業における市場成長と製品開発戦略に影響を与え続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ナッツ・種子ベーススプレッドが革新をリード

ナッツ・種子ベーススプレッドは2025年に48.77%の市場シェアを占め、2026年から2031年にかけてCAGR6.18%で成長すると予測されています。このカテゴリーの優位性は、健康トレンドとタンパク質需要との整合性を反映しており、メーカーがプレミアム価格戦略を実施できるようにしています。植物性タンパク質源へのシフトにより、アーモンド、カシューナッツ、ひまわりの種スプレッドへの需要が増加しています。Justinの2025年3月の最近の拡大には、原材料の品質を保持する特定の粉砕プロセスと混ぜ不要の一貫性を特徴とする新しいクランチーピーナッツバター処方が含まれています。

市場の革新環境は、さまざまなスプレッドカテゴリーにわたるプレミアムポジショニングと健康意識の高い処方変更に焦点を当てています。ハチミツスプレッドが天然ポジショニングから恩恵を受ける一方、フルーツベーススプレッドは砂糖削減代替品を求める消費者にアピールすることで緩やかな成長を経験しています。賞味期限を延ばしながらスプレッドの栄養成分を保持するための新しい加工技術が開発されています。市場ではまた、ケトフレンドリーおよびアレルゲンフリースプレッドを含む特定の食事セグメントでの製品開発の増加が見られます。スプレッドへの機能性原材料とスーパーフードの組み込みは、栄養プロファイルをさらに強化し、追加の健康上の利点を求める健康意識の高い消費者にアピールします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の優位性にもかかわらずオーガニックセグメントが加速

従来型のナッツ・種子ベーススプレッドは、主に確立された消費者の嗜好と価格感度により、2025年に69.42%のシェアで市場を支配しています。このセグメントの広範な入手可能性と競争力のある価格設定が、市場リーダーシップの地位を維持し続けています。これらの従来型スプレッドは、確立された流通チャネルと製品に対する消費者の親しみを通じて強い市場プレゼンスを維持しています。従来型セグメントは、多様な製品ラインナップとフレーバー革新を通じて一貫した市場安定性を示しています。さらに、生産における規模の経済と確立されたサプライヤー関係が、市場での魅力的な価格ポイントの維持に貢献しています。

オーガニックスプレッドは、プレミアムで健康重視の代替品に対する消費者の嗜好の高まりに牽引され、2026年から2031年にかけてCAGR9.45%で大幅な成長を経験しています。このセグメントは、消費者の信頼を高め、より高い生産・認証コストを相殺するプレミアム価格を正当化する米国農務省のオーガニック認証基準から恩恵を受けています。成長は、拡大する小売流通ネットワークと主流スーパーマーケットでの棚スペース割り当ての増加によってさらに支持されています。オーガニックセグメントはまた、特にミレニアル世代とZ世代の消費者の間で、環境の持続可能性とクリーンラベル原材料に対する消費者意識の高まりから恩恵を受けています。

流通チャネル別:スーパーマーケットが優位を保つ一方でオンライン小売が急増

スーパーマーケットとハイパーマーケットは、豊富な製品品揃え、競争力のある価格設定、対面での食品選択を好む確立された消費者の購買パターンに牽引され、2025年に65.72%のシェアで市場を支配しています。これらの小売形態は規模の経済から恩恵を受け、利益率を維持しながら多様な製品ラインナップを提供できます。ワンストップショッピング体験を提供する能力は、利便性と製品の多様性を重視する消費者を引き続き引き付けています。コンビニエンスストアが衝動買いと個食形式を通じて安定したプレゼンスを維持する一方、オンライン小売は2026年から2031年にかけてCAGR11.65%という顕著な成長を示し、デジタル採用の増加と利便性の嗜好を反映しています。

流通環境には、特定の消費者ニーズに向けた専門的な製品品揃えを開発する専門食品店や健康食品小売業者も含まれています。これらの専門小売業者はプレミアム、オーガニック、健康重視の製品に焦点を当て、独自の市場ニッチを創出しています。この小売変革は、包括的な市場カバレッジと全流通チャネルにわたる消費者アクセシビリティの向上を求めるメーカーにとって不可欠となったオムニチャネル戦略の採用につながっています。物理的・デジタル小売プラットフォームの統合により、小売業者は消費者データを収集してパーソナライズされたショッピング体験を提供できるようになり、メーカーは複数のタッチポイントにわたる可視性と市場浸透の向上から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:瓶がリードしサシェ・パウチが最速成長を示す

瓶は2025年に41.88%のシェアでナッツ・種子ベーススプレッド市場を支配しており、消費者は製品品質を保持しながら分量管理と再封の利便性を可能にする従来の包装を好んでいます。タブは安定したプレゼンスを維持し、カップ、缶、テトラパックを含むその他の形式は特定の流通チャネルに対応しています。瓶の広範な受け入れは、製品の鮮度を維持し腐敗を防ぐという実績から生まれており、特にナッツベーススプレッドの天然油を保持するために重要です。さらに、ガラス瓶の透明な性質により、消費者は購入前に製品を視覚的に確認でき、ブランドへの信頼と信頼性を高めます。

サシェ・パウチは、健康意識の高い消費者行動と一致する外出先での消費パターンと分量管理の利点に牽引され、2026年から2031年にかけてCAGR7.21%で最速の成長を示しています。この形式は個人および小規模世帯のニーズに対応し、PET瓶は価格感度の考慮から支持を得ており、持続可能性が全形式にわたる包装決定にますます影響を与えています。電子商取引売上の増加により、軽量な性質が配送コストを削減するサシェとパウチへの需要がさらに高まっています。この形式の利便性要因は、購買決定においてポータブルで使いやすい包装ソリューションを優先するミレニアル世代とZ世代の消費者に特に共鳴しています。

地理的分析

スプレッド市場は、健康意識が高く、便利でプレミアムな食品オプションへの消費者の嗜好の進化に牽引された堅調な成長を示しています。業界は確立された流通インフラ、強いブランドロイヤルティ、食事制限とウェルネストレンドに対応する革新的な処方の受け入れ増加から恩恵を受けています。オーガニックスプレッドは急速に成長するカテゴリーセグメントを代表しており、製品品質と調達慣行に対する消費者の信頼を高める包括的な米国農務省認証基準によって支持されています。Crofter's Organicなどのメーカーはオーガニック製品ポートフォリオを拡大し、持続可能な調達慣行に投資することでこのトレンドに対応しています。さらに、市場では利便性と分量管理を重視した包装デザインの継続的な革新が見られます。

地域の消費パターンは米国全土で大きな差異を示しています。沿岸市場はプレミアム、オーガニック、植物性代替品の採用率が高い一方、伝統的な内陸地域は確立されたブランドと従来の処方への嗜好を維持しています。州レベルの健康施策は栄養価の高いスプレッドオプションへの機関需要に影響を与え、市場ダイナミクスをさらに形成しています。市場調査は全地域にわたる消費者行動の段階的なシフトを示しており、健康上の利点に対する意識の高まりが製品選択を促進しています。地域の食文化と食事の嗜好の影響は、地域の製品開発戦略に影響を与え続けています。

電子商取引の変革はスプレッドカテゴリーの全地域にわたって加速し続けています。都市市場がデジタル採用をリードする一方、郊外および農村地域はスプレッドなどの常温保存可能な製品のオンライン食料品購入の受け入れが増加しています。このデジタルシフトは、多様な地理的セグメントにわたる市場アクセシビリティと流通効率を高めています。モバイルアプリケーションとサブスクリプションベースの配送サービスは、スプレッド製品にとってますます重要なチャネルとなっています。デジタルプラットフォームの統合により、小売業者とメーカーの在庫管理と需要予測も改善されています。

規制環境

米国で販売される食品用スプレッドは、主に連邦食品・医薬品・化粧品法のもとで規制され、FDAによるラベリング規則および同一性基準を通じて実施されており、USDAの要件も特定の脂肪ベース製品に適用される。同一性基準は乳製品およびチーズスプレッドに影響を与え、21 CFR 133.179に基づく低温殺菌プロセスチーズスプレッドの要件を含み、これは組成および性能属性(華氏70度で均質かつ塗布可能な状態)を規定し、定められた乳化剤の使用を許可している。この枠組みが製剤選択および品質管理プログラムを形作っている。

トレーサビリティおよびラベリングに関するコンプライアンス要求も厳格化している。FSMA食品トレーサビリティ規則は、食品トレーサビリティリストに掲載された食品を製造、加工、包装、または保管する対象事業者に対し、定義された重要追跡イベントにおいて主要データ要素を維持することを求めており、記録管理およびリコール対応の基準を高めている。別途、2026年食品ラベリング現代化法(H.R. 8385)が提出され、ラベル上の脂肪表示の強化を目的とした条項が含まれており、FDAヒューマンフーズプログラムは2026年の優先的な成果目標を設定し、食品サプライチェーンに対するデータ駆動型監視の強化を重視している。

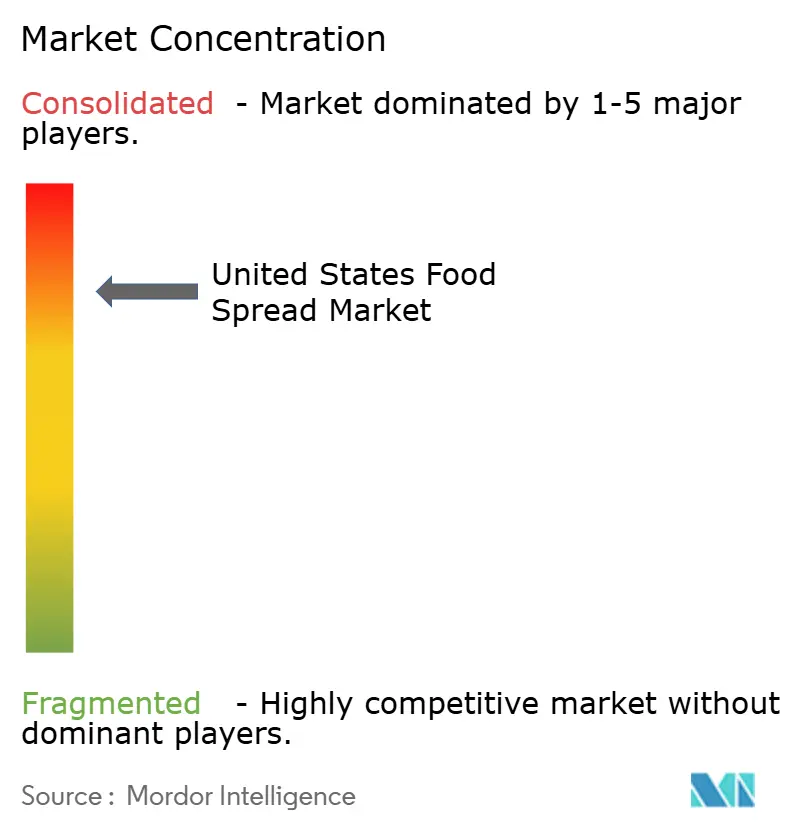

競争環境

米国における食品スプレッド市場は高い集中度を特徴としており、The J.M. Smucker Company、Ferrero International S.A、Conagra Brands Inc.、Unilever PLCなどの主要プレーヤーが市場を支配しています。これらの確立された企業は、広範な流通ネットワーク、多大なマーケティング投資、数十年にわたる消費者エンゲージメントを通じて培われたブランドエクイティを通じて市場ポジションを維持しています。競争環境は、主に価格ポイントで競争する主要小売業者のプライベートラベル製品によってさらに形成されています。地域メーカーも、地域の味の嗜好に対応し、地域小売業者との強い関係を維持することで市場ダイナミクスに貢献しています。

市場競争は戦略的買収と施設拡張を通じて進化し続けています。例えば、Flora Food Groupの2024年9月のカンザス州南西部における新施設の買収はこのトレンドを示しています。この施設はクリームとクリームチーズの生産センターとして機能し、南北アメリカ地域の市場に対応しています。企業はまた、変化する消費者の嗜好に対応するために製品革新と健康意識の高い処方変更に注力しています。製造効率の改善とサプライチェーンの最適化は、市場参加者にとって引き続き重要な優先事項です。先進的な生産技術の統合により、企業はコスト構造を改善しながら品質を維持できるようになっています。

市場は特定のセグメント、特にアレルゲンフリー処方と食事特化型製品において機会を提供しています。新興ブランドは、ニッチ市場に焦点を当て、従来の小売チャネルを迂回しながらより高いマージンを確保する直接消費者向け機能を含む革新的な流通戦略を実施することで、従来のプレーヤーに成功裏に挑戦しています。電子商取引プラットフォームの成長は、これらの専門メーカーに拡大した市場アクセスと改善された消費者リーチを提供しています。原材料調達の透明性と持続可能な包装ソリューションに対する消費者の需要は、このセグメントの製品開発とマーケティング戦略に影響を与え続けています。

米国食品スプレッド産業リーダー

The J.M. Smucker Company

Unilever PLC

Ferrero International S.A.

Conagra Brands Inc.

Hormel Foods Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クリーンラベル化の再処方およびプレミアム化は、中核スプレッドカテゴリー全体、特に米国市場で既にシェアで首位に立つナッツおよびシード系スプレッドにおいて成長の余地を生み続けている。2026年3月、The J.M. Smucker Co.は、3つの原材料による製剤を特徴とするJif Simply Unsweetened Creamyを投入し、Jifブランドを拡大した。この発売は、シンプルな原材料構成に対する需要の高まりを裏付けており、パックサイズおよびチャネル全体でのラインエクステンションを後押ししている。

便利なパッケージングにおける製品フォーマットの革新は、携帯利用機会に向けたカテゴリーの勢いに支えられ、もう一つの商業化レバーとなっている。チョコレートおよびナッツベースのスプレッドにおいては、製造および原材料調達のローカライゼーションが、より迅速な革新サイクルおよび小売業者プログラムを支える競争上のレバーとしてますます活用されている。Ferreroは、イリノイ州フランクリンパークの施設でNutella Peanutの米国内生産を可能にするために7,500万米ドルを投資し、2026年5月には米国産のピーナッツおよびヘーゼルナッツを使用した新たな生産ラインを開設した。これにより差別化されたフレーバーの国内生産能力が増加し、全国的な小売顧客に対するサービスレベルの向上が期待できる。規制動向もまた、コンプライアンスに適合したデジタル製品情報を運用できるブランドにとって実務的な機会をもたらしており、FDAヒューマンフーズプログラムは2026年にオンライン食料品購入に関連する食品ラベリングのガイドライン草案を予定しており、Eコマースおよびオムニチャネル小売全体で正確かつ最新の製品データの重要性が高まっている。

最近の業界動向

- 2026年5月:Ferreroは、7,500万米ドルの投資により米国産ピーナッツおよびヘーゼルナッツの使用を可能にした後、イリノイ州フランクリンパークの施設で新たなNutella生産ラインを開設した。この拡張により、Nutellaの国内生産能力が増加し、全国の小売業者へのより迅速な供給が可能になる。

- 2025年10月:Hormel FoodsはJustin'sブランドについてForward Consumer Partnersと戦略的パートナーシップを締結し、同ブランドをForwardが51%、Hormelが49%を所有する独立事業体に移行させた。この体制により、専用の投資とプレミアムなナッツおよびシードベースのスプレッドへのより明確なブランド戦略の集中が可能となり、Hormelは経済的にこのフランチャイズと関わりを維持する。

- 2024年10月:Crofter's Organicは、絞り出し可能なパウチ入りのオーガニックフルーツスプレッドを全国規模で発売し、本物の果実を使用し、標準的な保存食品よりも糖分を33%削減した製品として位置付けた。このパッケージングの転換は携行性とポーション管理を狙ったものであり、ジャー形態が主流のフルーツスプレッド市場に競争圧力を加えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、米国食品用スプレッド市場は、トッピングまたはフィリングとして使用される食用スプレッドの小売およびフードサービス販売の価値として定義され、フルーツスプレッド、ナッツおよびシードスプレッド、蜂蜜、チョコレートスプレッド、チーズベースのスプレッドを含む。

対象範囲外:肉ベースのパテ、主に調理用脂として販売されるスプレッド、消費者向け即用スプレッドとして販売されていない工業用バルク原材料は対象外とする。

セグメンテーション概要

- 製品タイプ別

- ハチミツ

- チョコレートベーススプレッド

- フルーツベーススプレッド

- ナッツ・種子ベーススプレッド

- 乳製品・チーズスプレッド

- その他の製品タイプ

- 性質別

- 従来型

- オーガニック

- 包装タイプ別

- 瓶

- タブ

- サシェ・パウチ

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、米国全体における需要と価格の見取り図の初期案を作成し、市場の境界を設定するために使用される。カテゴリー定義および消費と価格に影響を与えうる変化を理解するため、USDAデータ、米国センサス局および労働統計局の統計、USITC貿易データ、FDAのラベリングおよびコンプライアンスガイダンスなどの公的統計および参考資料に依拠している。

上記を検証するため、企業の年次報告書、投資家向け説明資料、小売業者のカテゴリーページ、公開価格リスト、および新製品発売やプロモーションに関する信頼できる報道内容も確認している。モデルに有用な場合には、企業財務およびニュースインテリジェンスの有料サブスクリプションを利用して収益指標およびタイムラインイベントを標準化し、特許の有料データベースを利用して革新テーマが増加傾向にあるか減少傾向にあるかを追跡している。これらのデスクソースは例示であり、データポイントの収集、検証、明確化のために他の多くの公的および有料の参考資料も利用された。

一次インタビューおよび調査

一次調査は、実際に何が売れているか、実現価格がどのように変化しているか、どのチャネルがシェアを伸ばしているかを確認するために使用される。これは、スプレッドが家庭用とフードサービスとで非常に異なる挙動を示す可能性があるためである。米国全体のメーカー、原材料および包装関係者、流通業者、小売カテゴリーチーム、フードサービス関係者と対話し、デスクリサーチで得られた知見のギャップをフォローアップ確認および短期調査によって補完している。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:14% | |

| ミドルティア:49% | 部門/事業リーダー:33% | |

| 小規模プレーヤー:18% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、カテゴリー消費動向および小売売上動向の指標を用いて全国需要を再構築するトップダウン方式から始まり、観察された価格ポイントおよび製品構成を用いて価値に換算される。総計を現実的なものとするため、チャネル別のブランドおよびプライベートブランドのサンプル出荷量、流通業者への確認、主要スプレッドタイプに対するASP×数量アプローチなど、選択的なボトムアップ方式による確認を行う。

モデルを形作る市場の特徴には、スプレッドの家庭浸透率および使用頻度、ブランド品とプライベートブランドのシェアの変動、パックサイズの変化、実現価格に影響するプロモーション強度などがある。また、時間の経過とともに店頭価格に反映される原材料コストの転嫁パターンも監視している。データポイントが直接確認できない場合、これを範囲として扱い、一次調査の回答および関連する公的指標を用いて範囲を狭めた上で、最終的なワークシートに反映する。

予測にあたっては、観察された価格の推移および予想されるカテゴリー数量トレンドを基点としたシナリオ分析を用い、消費者の健康志向および便利さ重視のスナッキングの変化に関する専門家の見解とシナリオを整合させる。前提条件は変数レベルで文書化されており、将来の更新において独自のデータセットを必要とせずに同じ手順を再現できるようにしている。

データ検証と更新サイクル

出力結果は複数の段階で検証され、まず価値、数量、および暗示的な価格の内部整合性チェックから始まり、続いて食品CPIの動きや小売プロモーションサイクルなどの公的指標と比較した変動レビューを行う。モデルが予想されるパターンから外れていることを示す場合、入力データの経路を再確認し、計算ロジックを確認し、変化が季節的なものではなく構造的なものと見られる場合は関連するインタビュー対象者に再度連絡する。

承認前には、モデルおよび記述内容が複数段階のアナリストレビューを経ることで、前提条件、単位、および時間軸の整合性がレポート全体で確保される。レポートは年次で更新され、大幅なコモディティ変動や主要チャネルの混乱など重要な事象が発生した場合には中間更新が行われる。納品直前には最終確認が実施され、クライアントが利用可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの米国食品用スプレッド市場規模と他の公表推定値との比較

米国の食品用スプレッドに関する公表数値はしばしば一致せず、その差異は通常、何がスプレッドとして計上されるか、どの販売チャネルが含まれるか、時間の経過に伴う価格の扱い方から生じる。タイミングも重要であり、食品カテゴリーはプロモーションや原材料コストの変化により急速な価格変動を示すことがあり、そうした変動は数量が安定していても価値の規模を変化させる。

更新周期による差異はよく見られ、古い価格前提および固定された通貨タイミングが、最新の店頭価格やチャネル構成に対して再確認されずに引き継がれることがある。当社の分析では、基準年前後で暗示されるASPトレンドを、抽出確認およびインタビューの結果を用いて再検証した上で、総計を確定している。この更新周期が、Mordor Intelligenceの2025年の数値が異なる主要な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 7.91億米ドル(2025年) | |

| グローバルコンサルティングA | 30.40億米ドル(2024年) | この数値は、スプレッドをシロップや一部のより広範な塗布可能な脂肪など隣接カテゴリーと混合した、より広い境界を用いていると考えられ、また価格およびチャネル構成が異なる過去の年に価値を固定している。 |

| 業界パブリッシャーB | 5.90億米ドル(2025年) | この推定値は規模的には近いが、より狭い製品範囲を適用している可能性が高く、より保守的な実現価格経路に依拠している可能性がある。これは、プロモーションおよびパックサイズの変化が平均販売価格を変動させている場合に価値を過小評価する可能性がある。 |

総合的に見ると、この差異は主に対象範囲の管理方法および基準年における価格の更新方法から生じている。含めるべき対象を明確に保ち、毎年再確認可能な観測可能な需要および価格指標に価値算定を結び付けることで、市場規模は追跡可能であり、新しいデータが得られた際にも再現しやすい状態が保たれる。

レポートで回答される主要な質問

米国食品スプレッド市場の現在の規模はどのくらいですか?

食品スプレッド市場は2026年に83億8,000万米ドルと評価されており、2031年までに111億8,000万米ドルへの上昇が予測されています。

どの製品タイプがカテゴリーをリードしていますか?

ナッツ・種子ベーススプレッドは2025年に48.77%という最大のシェアを保有し、年率6.18%で成長すると予測されています。

スプレッドのオンライン小売はどのくらいの速さで成長していますか?

消費者がデジタル食料品購入を受け入れる中、オンラインチャネルは2026年から2031年にかけてCAGR11.65%で拡大しています。

最も人気のある包装革新は何ですか?

サシェとパウチは利便性と分量管理により年率7.21%で成長する最速の形式です。

最終更新日: