UAVペイロードおよびサブシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

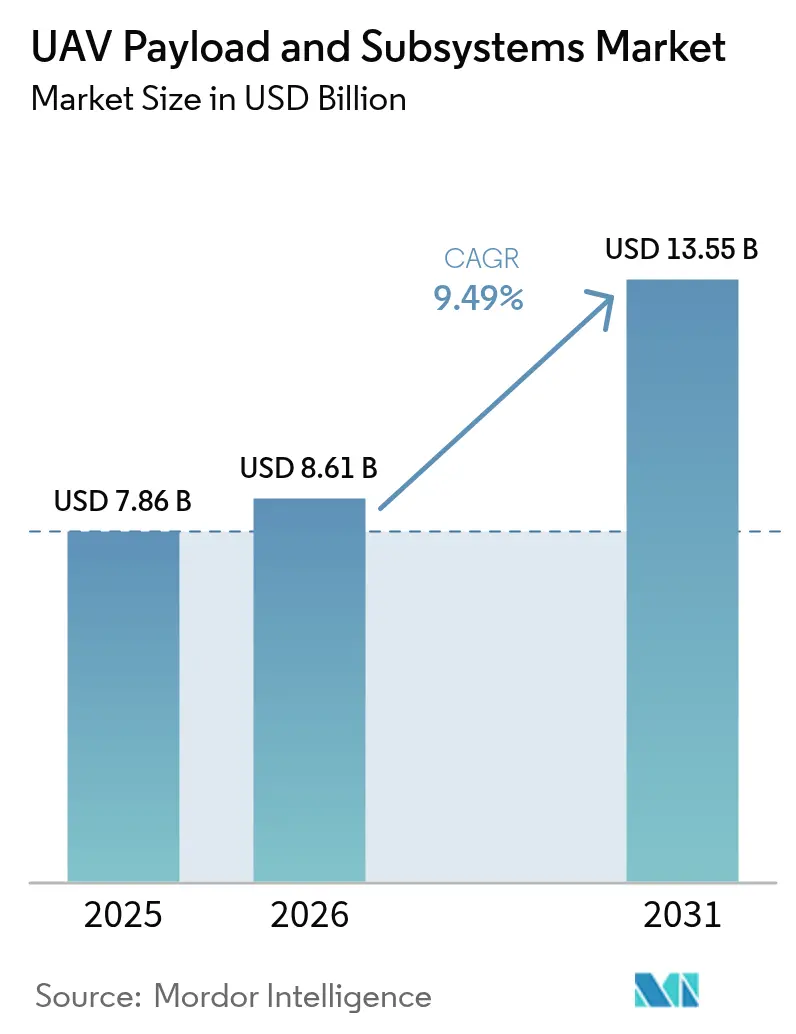

| 市場規模 (2026) | 8.61 十億米ドル |

| 市場規模 (2031) | 13.55 十億米ドル |

| 成長率 (2026 - 2031) | 9.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAVペイロードおよびサブシステム市場分析

UAVペイロードおよびサブシステムの市場規模は2025年に78億6,000万米ドルと評価され、2026年の86億1,000万米ドルから2031年には135億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.49%である。継続的な軍近代化プログラム、防衛支出の増加、および無人プラットフォームへの制度的シフトがこの成長軌道を支えている。米国国防総省だけでも、2025会計年度において無人機の調達および研究開発に101億米ドルを充当しており、連邦政府の持続的なコミットメントを示している。電子戦(EW)ペイロードは最も速いセグメントCAGR(10.35%)を記録し、戦術UAVは依然として数量リーダーであり、UAVクラスセグメンテーションの27.85%を占めている。地域別では、北米が2024年に35.45%のシェアで最大のポジションを維持しているが、アジア太平洋が最高の9.75% CAGRを記録しており、東アジアの防衛支出が2023年に4,110億米ドルへ急増したことが牽引している。耐久性が重要な推進・電力サブシステムは37.85%のシェアを占め、飛行制御システムはGPS拒否環境において自律性が不可欠となる中、11.23% CAGRを記録している。

主要レポートのポイント

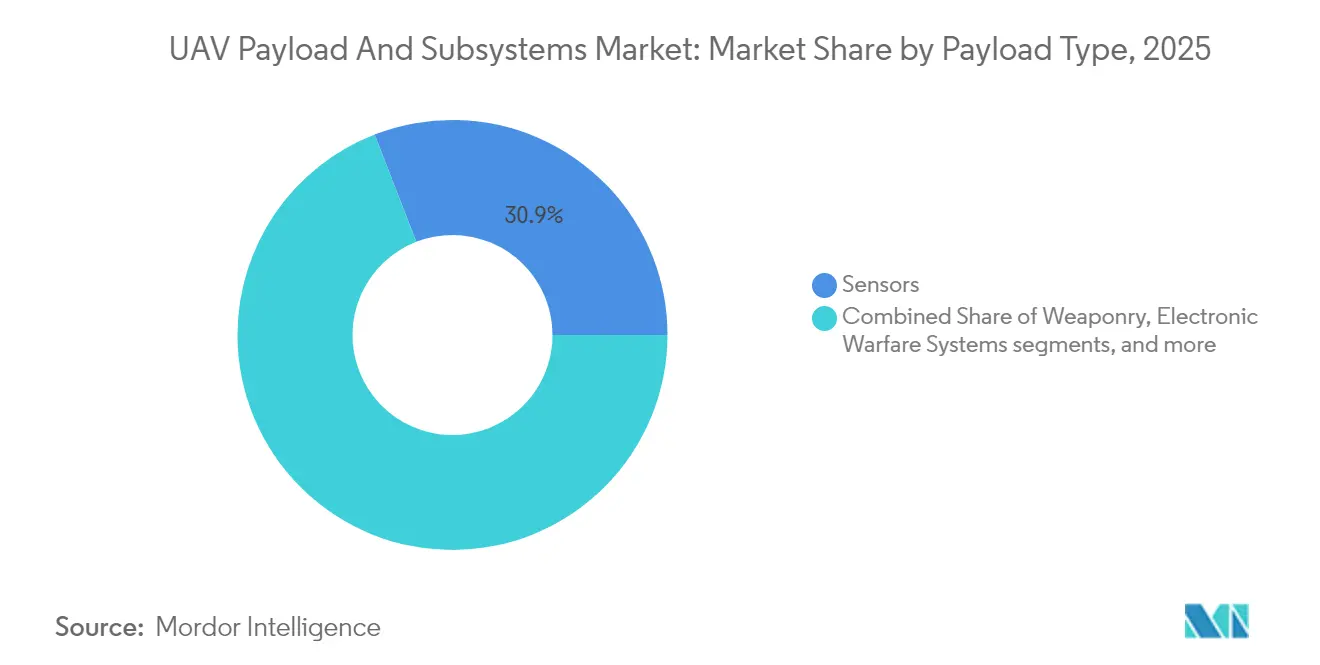

- ペイロードタイプ別では、センサーが2025年のUAVペイロードおよびサブシステム市場シェアの30.90%を占め、電子戦システムは2031年に向けて10.16% CAGRで拡大すると予測されている。

- サブシステムタイプ別では、推進・電力が2025年に37.20%の収益シェアを獲得し、飛行制御システムは2031年にかけて最速の11.04% CAGRを記録する見込みである。

- UAVクラス別では、戦術プラットフォームが2025年のUAVペイロードおよびサブシステム市場規模の27.40%を占め、HALEセグメントは2031年に向けて12.26% CAGRで成長する見通しである。

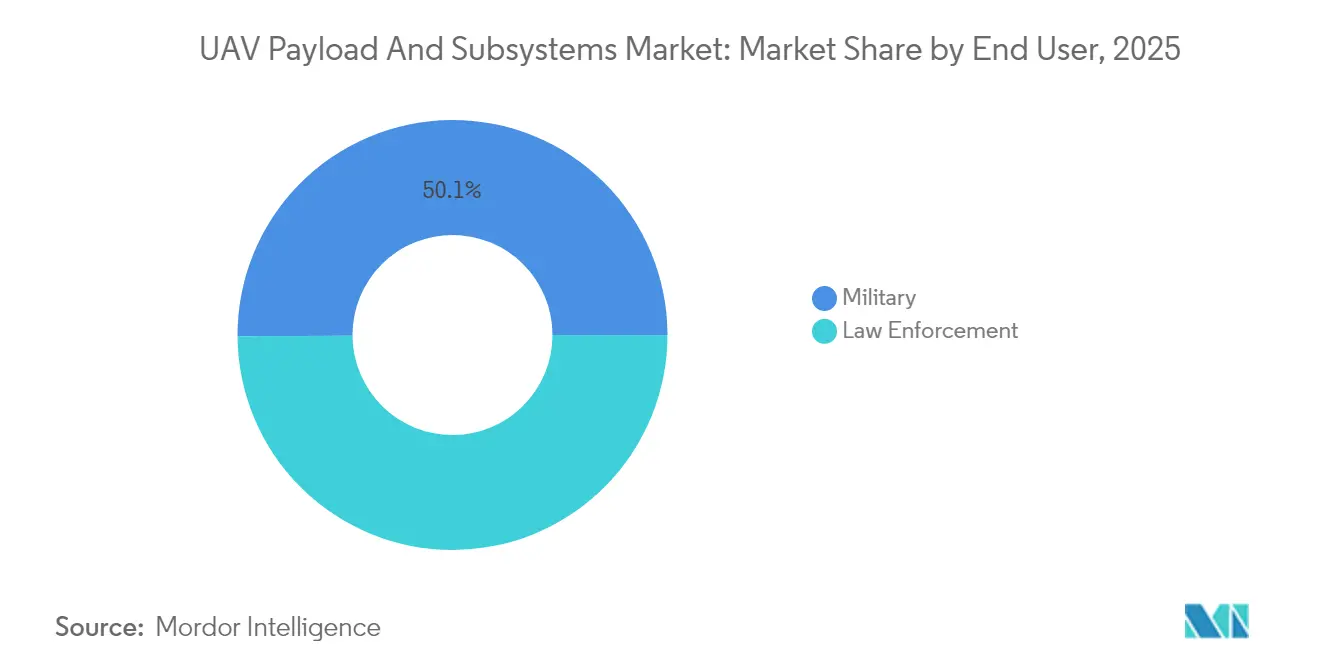

- エンドユーザー別では、防衛・安全保障が2025年に50.10%の収益シェアを獲得し、法執行システムは2031年にかけて最速の9.38% CAGRを記録する見込みである。

- 用途別では、ISRミッションが2025年のUAVペイロードおよびサブシステム市場規模の49.10%のシェアに貢献し、戦闘・打撃ミッションは12.08% CAGRで最も急速に成長する用途を代表している。

- 地域別では、北米が2025年のUAVペイロードおよびサブシステム市場シェアの35.10%を占め、アジア太平洋が2031年に向けて最強の9.62% CAGRを示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUAVペイロードおよびサブシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 防衛ISR予算の拡大 | +1.8% | グローバル;北米およびアジア太平洋に集中 | 中期(2~4年) |

| 競合環境向け搭載型AIプロセッサ | +1.2% | グローバル;北米および欧州が主導 | 短期(2年以内) |

| 相互運用可能な通信サブシステムを推進するスウォームコンセプト | +1.5% | 北米およびアジア太平洋がコア | 長期(4年以上) |

| モジュラーオープンシステムアーキテクチャ(MOSA)の義務化 | +0.9% | 北米および同盟国 | 中期(2~4年) |

| 調達加速を促す地政学的緊張 | +1.1% | グローバル;紛争地域を重視 | 短期(2年以内) |

| 国内製造能力へのシフト | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛ISR予算の拡大

情報収集・監視・偵察(ISR)への配分増加は、情報優位性が現代の戦力計画をいかに形成するかを示している。2025会計年度の米国予算は、センサーフュージョンとリアルタイム処理を組み合わせた無人システムに101億米ドルを充当している。[1]米国国防総省、「2025会計年度予算要求 – 無人システムファクトシート」、defense.gov日本、韓国、オーストラリアにおける同様の支出動向は、より速いデータサイクルがキルチェーンを短縮し乗員を保護するという共通認識を確認するものである。調達機関は現在、単一パスで生の映像を実用的な手がかりに変換できるマルチスペクトルセンサー、高帯域幅データリンク、および搭載型分析システムを優先している。この需要急増により、UAVペイロードおよびサブシステム市場は今後10年間にわたって持続的な二桁成長が見込まれる。

競合環境向け搭載型AIプロセッサ

エッジコンピューティングチップセットにより、ドローンはクラウド接続なしに脅威を識別し飛行経路を調整することが可能となる。MITの試験では軌道追跡誤差が50%削減され、妨害電波が指令リンクを遮断する際に搭載型推論が自律性を向上させることが証明された。軍は現在、振動、温度変動、電磁攻撃に耐える堅牢なAIハードウェアを指定しており、GNSSシグナルが消失した場合でもミッションを完遂できるようにしている。これらのプロセッサはまた、迅速なセンサーフュージョンを可能にし、オペレーターが同一機体により多くのペイロードタイプを搭載できるようにする。その結果、高度なGPUおよびニューラルアクセラレーターを統合するアビオニクスサプライヤーは受注量の増加を見込んでいる。

相互運用可能な通信サブシステムを推進するスウォームコンセプト

DARPAのOFFSETフィールドイベントでは、ドローンチームがメッシュネットワークを通じて85%の目標識別精度を達成した。[2]国防高等研究計画局、「OFFSETスウォーム演習結果」、darpa.mil協調飛行には、時刻同期リンク、低傍受確率波形、およびリーダーが失敗した場合に任意のノードが指揮を引き継げる分散処理が必要である。そのため防衛調達者は、妨害電波を回避するために帯域をホッピングする周波数アジャイル無線機を調達している。ソフトウェア定義スタックにより、オペレーターは数ヶ月ではなく数時間で新しい暗号化またはルーティングスキームをアップロードできる。これらの能力により、個々のUAVは純粋な数量と機動性によって防衛を飽和させる集合的な資産へと変貌する。

モジュラーオープンシステムアーキテクチャ(MOSA)の義務化

国防総省の調達規則は現在MOSA準拠を要求しており、請負業者にインターフェース仕様の公開と標準データバスの採用を強制している。[3]国防次官室(調達・維持担当)、「モジュラーオープンシステムアーキテクチャ覚書」、acq.osd.milオープンアーキテクチャにより、軍は機体全体を再設計することなく次世代センサーや妨害装置を組み込むことができる。アップグレードがデポのオーバーホールではなくスマートフォンのアプリインストールに近い形になるため、ライフサイクルコストが低下する。MOSAを採用するベンダーはプログラムの途中から参入でき、かつて独自仕様のロックインに依存していた既存企業を混乱させることができる。軍にとっての見返りは、新興脅威に対する対抗手段のより迅速な実戦配備である。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸出規制および飛行規制上のハードル | -0.7% | グローバル | 中期(2~4年) |

| 耐久性を制限する重量・電力のトレードオフ | -0.5% | グローバル | 長期(4年以上) |

| データリンクに影響するRFスペクトラム輻輳 | -0.4% | グローバル;紛争地域 | 短期(2年以内) |

| 高度センサー向けレアアース供給リスク | -0.3% | グローバル;アジア太平洋が脆弱 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出規制および飛行規制上のハードル

ITAR、EAR、およびMTCRの規則により、製造業者はすべてのコンポーネントと顧客を審査する義務があり、納期を数ヶ月遅延させる可能性のある書類作業が発生する。[4]米国国務省、「国際武器取引規則」、state.gov企業はしばしば、コンプライアンスを維持するために高度な暗号化、射程、またはペイロードオプションを削除した「輸出軽量版」を設計し、性能を低下させる。小規模なイノベーターは法的な管理負担に苦しみ、社内コンプライアンスチームを維持する大手企業に市場シェアを譲渡している。民間航空規制当局はさらに別の層を追加し、国家空域での飛行前に衝突回避センサーとフェイルセーフ制御を義務付けている。これらの障壁が合わさって、最先端サブシステムのグローバルな普及を制限している。

耐久性を制限する重量・電力のトレードオフ

バッテリーのエネルギー密度と燃焼エンジンの効率が、UAVが飛行し続けられる時間に厳しい上限を設けている。指向性エネルギー兵器、広開口レーダー、および大容量データリンクは以前のペイロードよりも多くのワット数を消費し、設計マージンを圧迫している。エンジニアは軽量機体、新しい化学物質、およびハイブリッド発電機を追求しているが、進歩は革命的というよりも漸進的にとどまっている。機体から余分な1キログラムを削減するごとに、艦隊の運用コストを数万ドル節約できるため、材料研究には大規模な研究開発予算が充当されている。固体電池などのブレークスルーが実現するまで、オペレーターはミッションの範囲と有限の搭載電力のバランスを取る必要がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペイロードタイプ別:電子戦システムがイノベーションをリード

センサーは2025年のUAVペイロードおよびサブシステム市場において24億3,000万米ドルおよび30.90%を占めた。しかし、スペクトラム優位性が不可欠となる中、電子戦構成は10.16% CAGRで他のすべてを上回る成長を遂げる見込みである。EWのUAVペイロードおよびサブシステム市場規模は、レガシー機体に後付け可能なモジュラーポッドアーキテクチャの助けを借りて、2031年までに倍増すると予測されている。MQ-9デモンストレーターへの米国海兵隊のT-SOARポッド統合は、能動的な対レーダー措置への教義的シフトを強調している。

兵器化ペイロードは小型化グライド弾薬および徘徊弾頭に支えられ、中一桁台の成長を記録している。イメージングペイロードはAI搭載の自動目標認識アルゴリズムから恩恵を受け、オペレーターの作業負荷を軽減している。通信およびデータリンクはRF輻輳に苦しんでいるが、スウォームにおける耐障害性メッシュネットワークを保証するLバンドおよびSバンドリレーへの需要は持続している。化学物質検出、サイバー情報窃取キットなどのニッチな「その他」ペイロードは、小規模ながら戦略的な受注を獲得している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サブシステムタイプ別:飛行制御システムが自律性を推進

推進・電力は2025年に37.20%のシェアを維持し、主要なコスト要素としての地位を反映している。重燃料エンジン、ハイブリッド発電機、および高電圧配電ハーネスが調達を支配している。一方、飛行制御ソフトウェアおよびハードウェアは自律性が調達を促進する中、サブシステムの中で最高となる年率11.04%で成長する見込みである。飛行制御スイートに関連するUAVペイロードおよびサブシステム市場規模は、2025年の12億2,000万米ドルから2031年には22億9,000万米ドルに達すると予測されている。StratolaunchのTalon-A1に搭載されたDraperの誘導パッケージは、高度な制御則が極超音速プロファイルを可能にする方法を示している。

航法・誘導モジュールは、GNSSなしで精度を維持するために、MEMS慣性センサーと天体および地形参照更新を組み合わせている。HoneywellのコンパクトINS(慣性航法システム)はセンチメートル精度を実現し、ミッションエンベロープを拡大している。通信サブシステムは、対妨害モードを備えたオープンアーキテクチャ無線機へとシフトしている。自動発射・回収装置は、道路や艦艇甲板からの分散運用を支援するために急速に進化している。

UAVクラス別:HALEプラットフォームが戦略的ミッションを獲得

戦術機体は2025年に27.40%のシェアで最大のコホートにとどまり、旅団および師団レベルにわたる柔軟性を反映している。高高度長時間滞空機は機数では少ないものの、12.26% CAGRで価値成長をリードする見込みである。政府が高度60,000フィート以上を周回する持続的ISRコンステレーションに資金を提供する中、HALEのUAVペイロードおよびサブシステム市場シェアは急激に上昇する見通しである。中国のWZ-9「神鷹」対ステルスプラットフォームは、広域ミサイル防衛におけるHALEの役割を例示している。

ミニおよびマイクロカテゴリーは、ナノジンバルおよびマイクロ燃料電池の進歩を活用した分隊レベルの採用から恩恵を受けている。固定翼アーキテクチャは依然として最高クラスの航続距離と耐久性を提供し、VTOL型は特に海上作戦において最終マイルの展開制約を解決している。

エンドユーザー別:軍の優位性と政府の成長

軍は2025年に支出の50.10%を占め、競合戦場向けに認定されたプレミアムグレードのサブシステムを調達した。国境警備および災害対応機関は最も急速に成長する民間コホートであり、国境および重要インフラを保護するために堅牢なバージョンを採用している。米国税関・国境警備局はPredator-Bによるパトロールを継続しており、軍用設計が国土安全保障の役割へと転用されることを実証している。コスト意識の高い政府調達者は、スケーラブルなアーキテクチャへの需要を刺激し、防衛および民間標準に適応するCOTSベースのペイロードラインを提供するようベンダーを促している。

法執行機関による群衆監視および戦術偵察への採用は加速しているが、プライバシーへの懸念により運用エンベロープは制限されたままである。人道支援機関は災害マッピング向けにISRポッドを展開しており、多くの場合、請負業者所有・請負業者運用(COCO)モデルを通じて能力をリースしている。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:戦闘ミッションの台頭

ISRは2025年に49.10%の収益シェアを維持した。しかし、戦闘・打撃プロファイルは徘徊弾薬および精密打撃システムに牽引され、低リスクで動的効果を提供しながら12.08% CAGRで最も急速に加速する見込みである。東欧における消耗型一人称視点ドローンの成功は、コスト破壊的な致死性を示している。地図作成・測量はミッション前計画を支援し、捜索・救助は拒否地域での人員回収において依然として不可欠である。UAVペイロードおよびサブシステム産業は、ISRと打撃の役割の間で迅速に再構成できるマルチミッションパッケージをますます好む傾向にある。

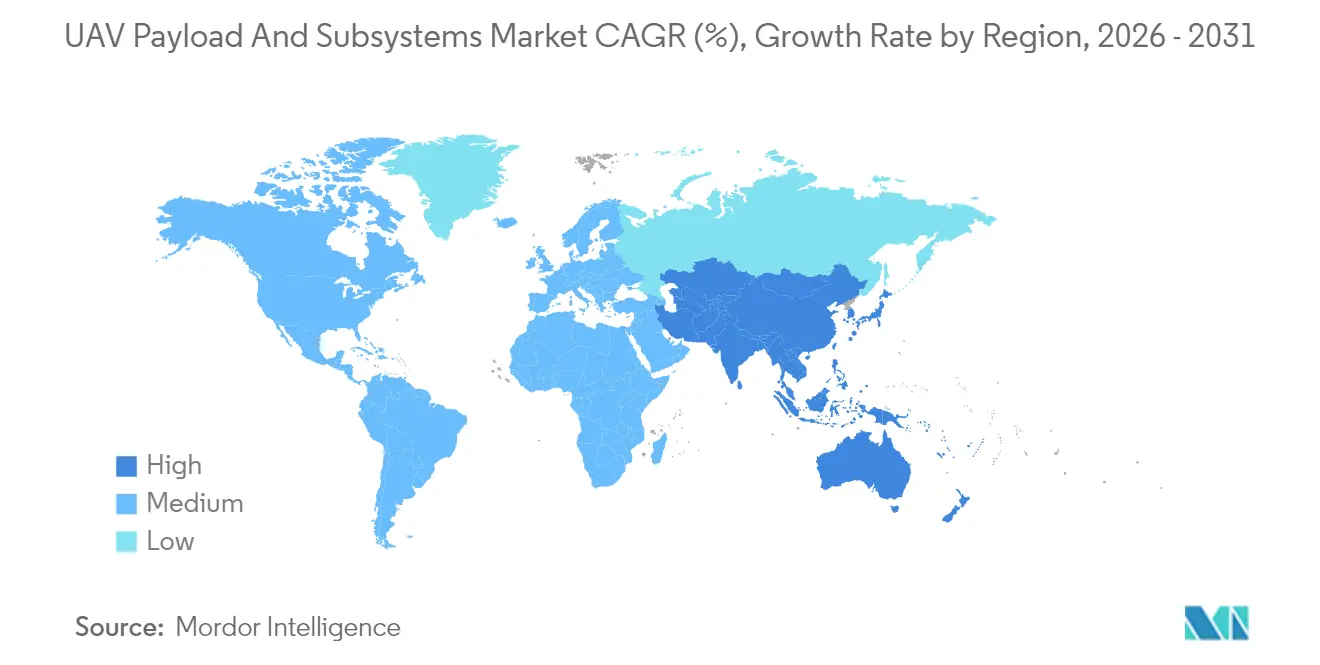

地域分析

北米の成熟した防衛エコシステムは2025年にグローバル収益の35.10%をもたらした。同地域は堅固な研究開発・実験資金、産業・政府合同ラボ、および明確な調達ロードマップから恩恵を受けている。UAVペイロードおよびサブシステム市場は、MQ-25、XQ-58、および協調戦闘機プロトタイプなどの大量プログラムを活用し、安定したOEM受注残を確保している。

アジア太平洋は最も急峻な9.62% CAGRを記録している。領土的緊張の高まりが、中国、インド、日本、韓国にわたる国産開発プログラムを促進している。インドの合弁工場では重燃料エンジンと複合材翼が生産され、シンガポールの防衛研究機関は地元の中小企業とAI航法チップを共同開発している。政府のオフセット要件は現地調達を義務付け、地域全体でサプライヤーの拠点拡大を促している。

欧州はNATOの相互運用性義務に支えられ、価値で第3位にランクされている。ユーロドローンMALEイニシアティブおよび英国・イタリアのロイヤルウィングマンプロジェクトが、STANAG規格に認定されたセンサーおよびEWペイロードへの需要を支えている。ただし、厳格な輸出規制が第三国への販売を妨げることがある。

中東は急速な能力取得に結びついた断続的ながら重要な需要を示している。サウジアラビアとUAEは技術移転を確保するために現地最終組立ラインに投資し、イスラエルのコンポーネントサプライヤーはレーダー、EO-IR、およびデータリンクキットの輸出を継続している。アフリカは財政的制約により依然として初期段階にとどまっているが、国境警備向けに手頃な中国製および トルコ製戦術モデルを採用しつつある。

競合ランドスケープ

UAVペイロードおよびサブシステム市場は中程度の集中度に傾いている。レガシー大手企業であるLockheed Martin、Northrop Grumman、Boeing、およびGeneral Atomics Aeronautical Systemsは、プラットフォーム統合の優位性と長年の顧客関係を維持している。これらの企業の合算プレゼンスは依然としてグローバルなサブシステム収益の約45~55%を占めている。AndurilおよびShield AIは、それぞれ37億6,000万米ドルおよび9億3,000万米ドルのベンチャー投資に支えられ、AIネイティブアーキテクチャとアジャイルなソフトウェアアップデートを通じて競合している。戦略的パートナーシップが増殖している:GA-ASIとBAE Systemsは MQ-20での自律EWを共同実証し、HoneywellはKorean Aerospace Industriesとオープンアーキテクチャアビオニクスで協力し、RTXは新興グループ3機体に低SWaP-C AESAレーダーを統合している。

オープンシステムの義務化がベンダーロックインを侵食している。インターフェース非依存のペイロードを推進するサプライヤーは、スパイラルアップグレードに最も適した位置にある。ホワイトスペースの機会は、スウォーム通信チップセット、固体指向性エネルギー電源、および国産製造レアアース磁石にある。独自バスに固執する企業には後発者不利が脅威となっている。

UAVペイロードおよびサブシステム産業リーダー

Northrop Grumman Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Teledyne Technologies Incorporated

AeroVironment, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Thalesは、小型ドローン向けに設計されたコンパクトな電子戦ペイロードを発表し、無線信号の検出と特定を可能にした。

- 2025年5月:米国とカタールは30億米ドルの防衛パッケージに署名し、MQ-9Bリーパー向けに20億米ドル、FS-LIDSカウンターUASバッテリー向けに10億米ドルが含まれており、高度なUAVエコシステムへの持続的な輸出需要を示している。

- 2025年2月:HevenDronesは水素動力の無人航空システム(UAS)「The Raider」を発表した。The Raiderは同社のH2Dドローンシリーズの進化版であり、特にH2D55と比較して、耐久性の向上、より広範なペイロードオプション、および増加したペイロード容量を誇る。

- 2025年1月:Target Armは、Arsenal-モジュラーミッションペイロード(A-MMP)システムを開発するために、204万米ドルの陸軍中小企業技術革新研究(SBIR)契約を獲得した。同システムは、回転翼および固定翼ドローンを含む小型無人航空システム(sUAS)の自律的な発射・回収を可能にする。

- 2024年9月:Draganfly Inc.は、軍および法執行機関の監視作戦向けにAPEXドローンを発売した。APEXは45分の飛行時間と、ミッションクリティカルな用途向けに5ポンドのペイロード容量を提供する。

グローバルUAVペイロードおよびサブシステム市場レポートスコープ

UAVは、搭載センサーを活用して効果的に機能し、指定されたミッションプロファイルに従って運用する無人プラットフォームである。センサーはペイロードとして搭載され、UAVの飛行のさまざまな側面を制御するために使用される。空中からの完全な戦場評価を提供することに加え、搭載ペイロードシステムはミッションデータの収集と、評価のための地上データセンターへの送信にも使用される。

UAVペイロードおよびサブシステム市場は、ペイロードおよび地域によってセグメント化されている。ペイロード別では、市場はセンサー、兵器、レーダー、通信、およびその他のペイロードにセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されている。レポートはまた、異なる地理的地域の市場規模と予測もカバーしている。さらに、レポートは米ドル百万単位の金額ベースで市場予測を提供している。加えて、レポートは主要市場プレーヤーの市場状況に関するさまざまな主要統計を含み、UAVペイロードおよびサブシステム市場における主要トレンドと機会を提供している。

| センサー |

| 兵器 |

| 通信およびデータリンク |

| 電子戦(EW)システム |

| イメージングおよびマッピングシステム |

| その他のペイロード |

| 推進・電力 |

| 飛行制御システム(FCS) |

| 航法・誘導 |

| 通信およびデータリンク |

| 発射・回収システム |

| ナノ・マイクロUAV(2kg未満) |

| ミニUAV(2~20kg) |

| 戦術UAV(20~150kg) |

| MALE |

| HALE |

| 固定翼VTOL UAV |

| 軍 |

| 法執行機関 |

| 情報収集・監視・偵察(ISR) |

| 戦闘・打撃 |

| 物流 |

| 捜索・救助(SAR) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ペイロードタイプ別 | センサー | ||

| 兵器 | |||

| 通信およびデータリンク | |||

| 電子戦(EW)システム | |||

| イメージングおよびマッピングシステム | |||

| その他のペイロード | |||

| サブシステムタイプ別 | 推進・電力 | ||

| 飛行制御システム(FCS) | |||

| 航法・誘導 | |||

| 通信およびデータリンク | |||

| 発射・回収システム | |||

| UAVクラス別 | ナノ・マイクロUAV(2kg未満) | ||

| ミニUAV(2~20kg) | |||

| 戦術UAV(20~150kg) | |||

| MALE | |||

| HALE | |||

| 固定翼VTOL UAV | |||

| エンドユーザー別 | 軍 | ||

| 法執行機関 | |||

| 用途別 | 情報収集・監視・偵察(ISR) | ||

| 戦闘・打撃 | |||

| 物流 | |||

| 捜索・救助(SAR) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| トルコ | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

UAVペイロードおよびサブシステム市場の現在の規模はどのくらいか?

市場は2026年に86億1,000万米ドルと評価されている。

UAVペイロードおよびサブシステム市場はどのくらいの速さで成長すると予測されているか?

9.49% CAGRで拡大し、2031年までに135億5,000万米ドルに達すると予測されている。

2031年にかけて最も急速に成長する地域はどこか?

アジア太平洋が防衛支出の増加に牽引され、最速の9.62% CAGRを記録すると予測されている。

最も急速に拡大しているペイロードタイプはどれか?

スペクトラム優位性が重要となる中、電子戦(EW)ペイロードが10.16% CAGRでリードしている。

飛行制御システムが主要な投資分野である理由は何か?

GPS拒否環境での自律運用には高度な飛行制御スイートが必要であり、このサブシステムを11.04% CAGRへと押し上げている。

UAVペイロードおよびサブシステム市場の主要プレーヤーは誰か?

レガシー大手企業であるLockheed Martin Corporation、Northrop Grumman Corporation、Israel Aerospace Industries Ltd.、AeroVironment, Inc.、およびTeledyne Technologies IncorporatedがUAVペイロードおよびサブシステム市場をリードしている。

最終更新日: