海底システム市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.75 十億米ドル |

| 市場規模 (2031) | 25.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

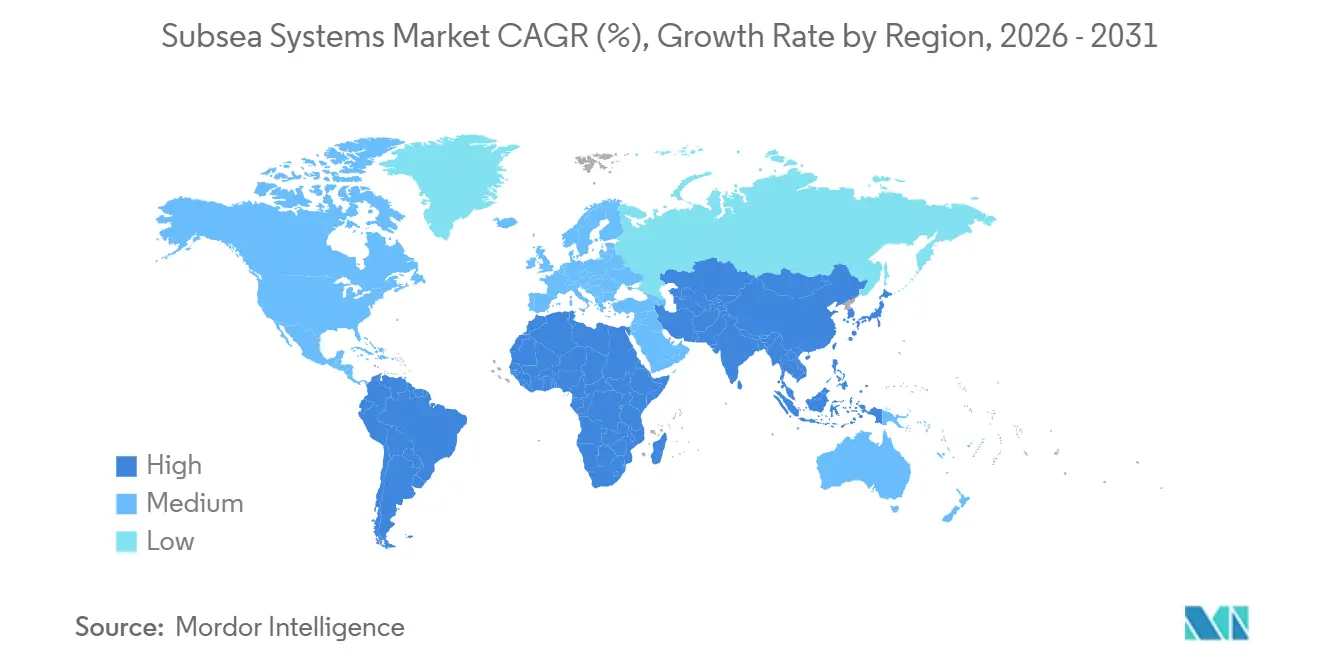

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海底システム市場分析

海底システム市場規模は、2025年の178億3,000万米ドル、2026年の197億5,000万米ドルから、2031年までに250億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.85%を記録する見込みである。

オペレーターは、新規坑井を既存の浮体式生産貯蔵積出設備に接続するコスト効率の高いタイバックに資本を振り向けており、深海盆地における単位コストを最大40%削減している。[1]TechnipFMC、「投資家向け広報 – プロジェクトおよび契約」、technipfmc.com 2025年における深海プロジェクト承認件数の23%増加と、損益分岐点価格を1バレル40米ドル未満に引き下げる海底処理技術の進歩が相まって、投資余地が拡大している。[2]Rystad Energy、「沖合油田承認および投資トレンド」、rystadenergy.com 成長は超深海油田、ニッチな高圧機器、および検査・保守・修理コストを低減するデジタル技術において最も顕著である。競争上の差別化は、統合型エンジニアリング・調達・建設・設置(EPCI)モデル、モジュール式標準化ハードウェア、および炭素回収・沖合風力海底インフラへの早期参入を中心に展開されている。チタン合金および半導体のサプライチェーンの逼迫と、2024年のメキシコ湾リース一時停止措置などの政策転換が勢いを抑制しているものの、中期的な見通しは引き続き良好である。

主要レポートの要点

- システムタイプ別では、海底生産システムが2025年の海底システム市場シェアの66.1%を占め、海底処理システムは2031年にかけてCAGR 5.8%で拡大する見込みである。

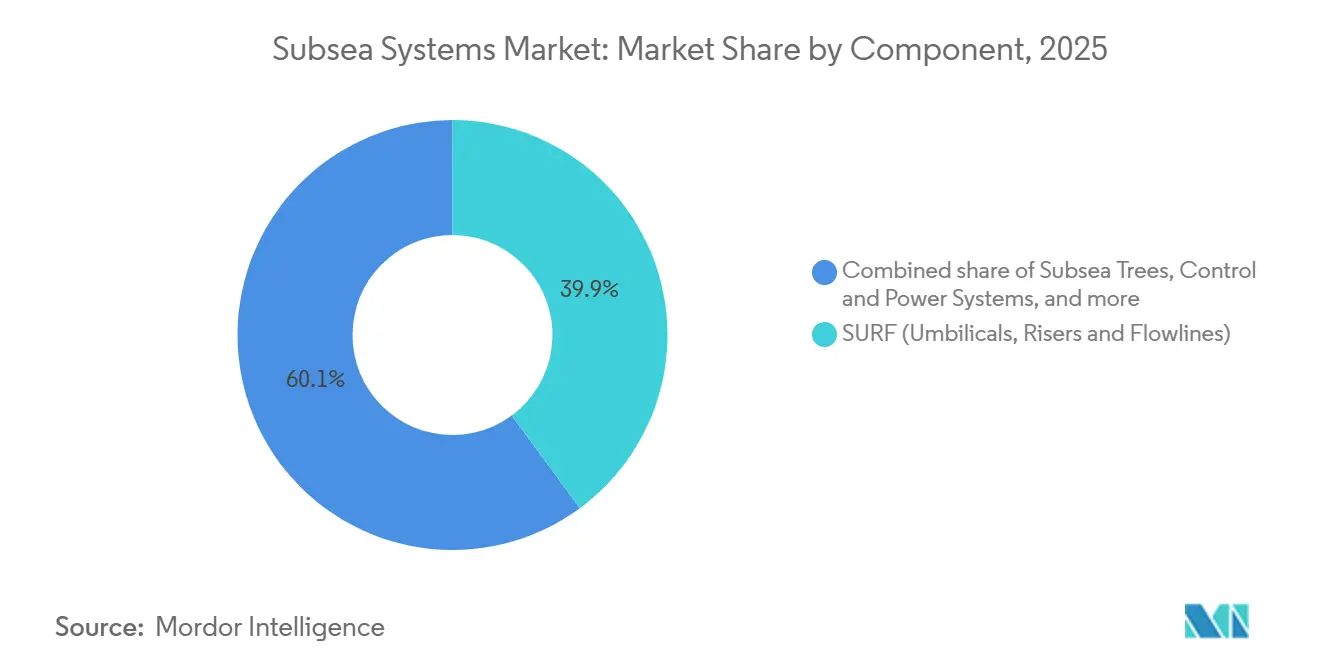

- コンポーネント別では、SURFが2025年の海底システム市場規模の39.9%を占め、2031年にかけてCAGR 6.5%で成長する見込みである。

- 水深別では、浅海プロジェクトが2025年の海底システム市場シェアの61.5%を占め、超深海はCAGR 7.7%で2031年まで拡大している。

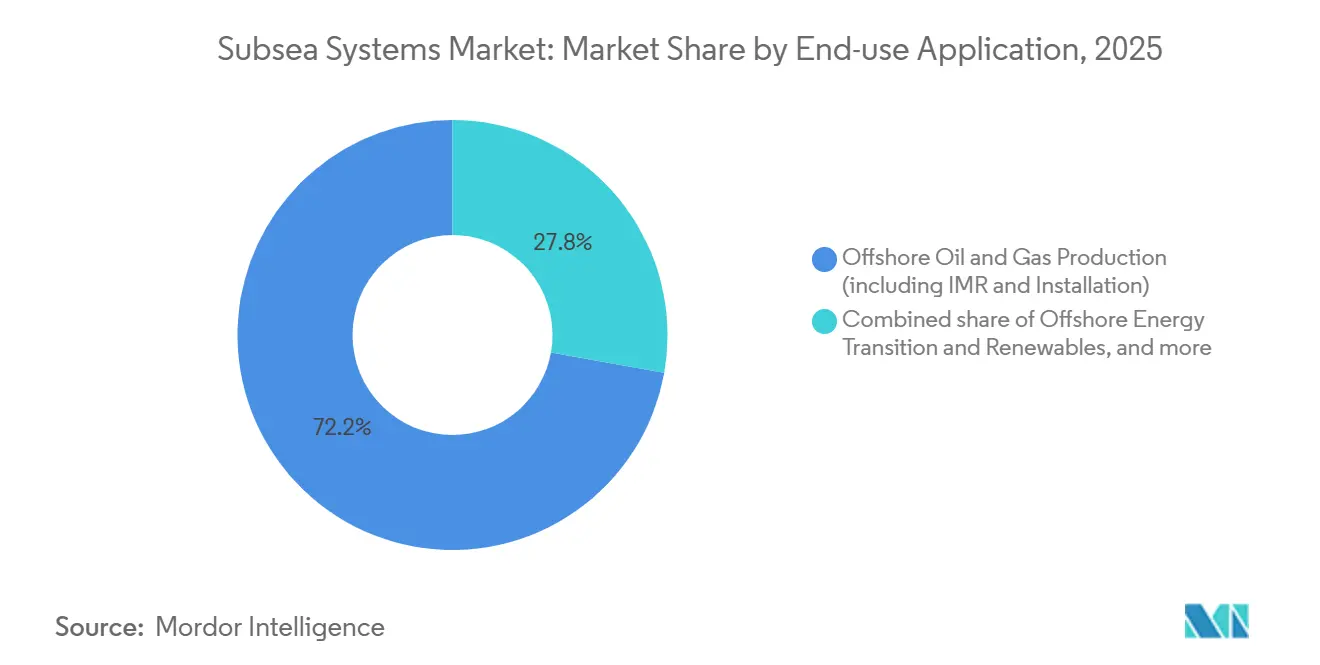

- 最終用途別では、沖合石油・ガス生産が2025年に72.2%の収益シェアで首位を占め、沖合エネルギー転換・再生可能エネルギーは2031年にかけてCAGR 14.2%で拡大する見込みである。

- 地域別では、北米が2025年に34.7%の海底システム市場シェアで首位を占め、アジア太平洋は2031年までCAGR 11.9%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海底システム市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FPSOタイバックによるプロジェクト経済性の改善 | +1.2% | ブラジル、ガイアナ、西アフリカ | 中期(2~4年) |

| 深海・超深海油田承認の急増 | +1.5% | 南米、メキシコ湾、西アフリカ | 短期(2年以内) |

| ブースティングおよび高圧機器における技術進歩 | +0.9% | 北海、メキシコ湾、ブラジル | 長期(4年以上) |

| ブラウンフィールドの寿命延長とIMR支出の増加傾向 | +0.7% | 北海、メキシコ湾 | 中期(2~4年) |

| 海底CO₂圧入インフラの早期導入 | +0.4% | ノルウェー、英国、オーストラリア | 長期(4年以上) |

| デジタルツインおよびAI駆動型予知保全 | +0.3% | ノルウェー、英国、メキシコ湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FPSOタイバックによるプロジェクト経済性の改善

水深1,000 mを超える海域において固定プラットフォームと輸出パイプラインを排除することで、初期投資を最大45%削減できる。[3]Petrobras、「プレソルト開発および投資計画2025年~2029年」、petrobras.com.br ブジオス油田は180 kmのネットワークを通じて24坑を4基のFPSOに接続しており、固定プラットフォーム方式の1バレル55米ドルと比較して1バレル35米ドルの損益分岐点で操業している。ExxonMobilのYellowtailプロジェクトにおける再利用可能なウェルテンプレートにより、エンジニアリング工数が40%削減され、実証済みの貯留層性能に合わせた段階的投資が可能となった。[4]ExxonMobil、「ガイアナ操業 – スタブルックブロック」、corporate.exxonmobil.com Azule EnergyのカミーニョFPSOにおけるモジュール性は、トップサイドの変更なしに将来の坑井タイインを可能にし、初期機器コストの15%プレミアムを正当化している。

深海・超深海油田承認の急増

2025年には47プロジェクトが最終投資決定に達し、2024年の38件から増加した。Petrobrasは2030年までに日産230万バレルの生産量を維持するため、プレソルト資産において180坑の新規坑井と12基のFPSOを計画している。ガイアナのスタブルックブロックでは、水深1,600 mにおいて72本のツリーと420 kmのフローラインを必要とする3件の承認が追加された。西アフリカのカミーニョとグレーター・トルトゥー・アメイムの各フェーズでは、成熟した貯留層における回収率を18%向上させるために海底圧縮を統合している。世界最深の20,000 psi油田であるChevronのアンカーは、メキシコ湾の類似見通し地域において400億バレルを解放する設計を実証した。

ブースティングおよび高圧機器における技術進歩

SLBのOneSubsea部門が設置した14基の海底圧縮ステーションは、2025年までに12億バレルの可採埋蔵量を追加した。Baker HughesはオルメンランゲのスループットをMMcf/d換算で280増加させ、18億米ドルのトップサイド拡張を先送りした。Aker Solutionsの20,000 psiツリーはウェルヘッドのフットプリントを30%削減し、シングルトリップ設置をサポートすることで、坑井1本あたり5船日を節約している。TechnipFMCの坑底水分離技術はメロにおけるトップサイド負荷を40%削減し、FPSOの規模とコストを縮小した。

ブラウンフィールドの寿命延長とIMR支出の増加傾向

IMRおよびブラウンフィールド作業は現在、成熟盆地における海底資本の38%を占めている。Equinorはグルファクスに11億米ドルを投資し、22本のツリーと耐食性フローラインを交換して1億5,000万バレルの埋蔵量を追加した。Oceaneeringは2025年にIMR契約が34%増加し、ダイバーへの依存を低減するROVを活用した。タイインのコストは坑井1本あたり800万~1,200万米ドルで、石油価格が1バレル60米ドルを超えると18ヶ月で回収できる。Aker BPにおけるデジタルツインは計画外ダウンタイムを22%低減し、検査間隔を5年に延長した。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 沖合掘削禁止・一時停止措置 | -0.8% | 米国、欧州の一部 | 短期(2年以内) |

| 原油価格の変動 | -0.6% | グローバル | 短期(2年以内) |

| 合金・電子部品のサプライチェーンのボトルネック | -0.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ROV・ロボティクス人材の不足 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

沖合掘削禁止・一時停止措置

2024年の米国の一時停止措置により1,200万エーカーが撤回され、かつて国内沖合生産量の18%を占めていた地域の需要が消滅した。デンマークが2050年までに北海の新規ライセンスを停止する計画により、32億米ドルの海底プロジェクトが宙に浮いた。英国の78%の臨時利益税により、48本のツリーを必要とする4件の開発が抑制された。資本はブラジル、ガイアナ、中東へと再配分されており、これらの地域が2025年の海底支出の64%を占めた。投資サイクルの短縮化により小規模タイバックが優遇され、油田あたりの機器集約度が低下している。

特殊合金・電子部品のサプライチェーンのボトルネック

チタングレード5スポンジの不足により、2025年のリードタイムは18ヶ月に延長された。日本とロシアが生産量の62%を供給しており、25~30%高いコストでの再認定が促進されている。インドネシアのニッケル鉱石輸出禁止により、世界の精製ニッケルが8%減少した。海底制御モジュール用の高度ロジックチップは輸出規制により14ヶ月の遅延に直面しており、一部のオペレーターはデータ帯域幅が15%低い油圧システムへの回帰を余儀なくされている。IEAは2030年までに鉱物集約度が35%上昇すると予測しており、リスクが増大している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:生産が成熟するにつれて処理が拡大

海底処理システムは2031年にかけてCAGR 5.8%で拡大し、海底システム市場全体を上回る見込みである。Equinorのオースガード圧縮は2024年に3億600万バレル相当の埋蔵量を追加した。Baker Hughesのオルメンランゲにおけるブースティングモジュールは、トップサイドの変更なしに輸出量をMMcf/d換算で280増加させた。海底サポート・介入需要は、北海とメキシコ湾でIMR契約が増加するにつれて年率4.2%で成長している。API 17GおよびISO 13628の標準化インターフェースにより、製造リードタイムが20%短縮されている。

生産システムの継続的な優位性は、2025年に記録された66.1%の海底システム市場シェアに反映されているが、グリーンフィールド承認が横ばいになるにつれて成長は鈍化している。統合EPCIパッケージは納期を短縮するが、従来型ツリーの飽和により予算は圧縮、ブースティング、デジタル制御のアップグレードへと向かっている。成熟盆地では、改修介入が作業システムの安定した受注フローを支えている。

コンポーネント別:タイバックの長距離化の中でSURFが優位

SURFは2025年の海底システム市場規模の39.9%を占め、ナミビアのオレンジ盆地でタイバックが150 kmを超えて延伸するにつれてCAGR 6.5%で拡大する見込みである。メロにおけるスチールレイジーウェーブライザーは設置時間を40%短縮した。光ファイバーセンシングを備えたハイブリッド電気油圧アンビリカルは、圧力計より72時間早く熱異常を検知する。海底ツリーは18.2%のシェアを保持しており、20,000 psi設計が深部高圧プレーを可能にしている。

制御・電力システムは全電気アーキテクチャへの移行が進んでおり、アンビリカルの重量を40%削減し、保守間隔を2倍にしている。ABBのヨハン・スヴェルドルップにおける海底可変速ドライブは、8 MWリンクを介してポンプに直接電力を供給し、油圧ユニットを排除している。マニホールド、ポンプ、ブースティングモジュールは17.3%のシェアを占め、増進回収プログラムの普及に伴いブースティングは年率7.1%で成長している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

水深別:浅海優位の中で超深海が加速

浅海資産は2025年においても海底システム市場シェアの61.5%を占め、坑井1本あたり800万~1,200万米ドルのブラウンフィールドタイバックの恩恵を受けている。ブラジル、ガイアナ、および新興の西アフリカプレーにおける超深海プロジェクトは、資源集中と高度な20,000 psiハードウェアに牽引されてCAGR 7.7%を支えている。ChevronのビッグフットはUltra-deep圧力に適応した浅海実証済みのツリー設計を採用しており、水深間の技術移転を実証している。

深海(500~1,500 m)は23.8%のシェアを保持しており、TotalEnergiesのイキケは1,200 mから1,400 mの間に18本のツリーを設置した。TechnipFMCのSubsea 2.0における標準化モジュールシステムはコストを30%削減し、水深クラス間の経済的格差を縮小している。

最終用途別:エネルギー転換が石油・ガスの覇権を揺るがす

沖合石油・ガス生産は2025年に72.2%の海底システム市場シェアを確保した。資本規律は、Petrobrasの2029年までの640億米ドル計画などの高スペックなプレソルト資産に集中している。Saudi Aramcoのマルジャン増産は水深90 mに36坑を追加しており、低税率地域におけるコスト優位性を示している。

沖合エネルギー転換・再生可能エネルギーはCAGR 14.2%で拡大している。ノーザンライツとビフロストのCCSプロジェクトは既存の海底インフラを再利用し、資本コストを半分以上削減している。ドッガーバンクとエンパイアウィンドの沖合風力ケーブルは2030年までに82億米ドルのケーブル市場を創出する。海底電力・通信は年率8.3%で成長しており、深海採掘は2027年の規制待ちで保留中である。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に34.7%の海底システム市場シェアを維持した。メキシコ湾は高圧ハードウェア需要を牽引しており、アンカーの20,000 psi定格の7本のツリーがその証左である。カナダがノバスコシア沖に5 GWの浮体式風力を承認したことで、ケーブルサプライヤーは複数年契約を見込める立場となった。メキシコのファームアウトは低コストの浅海タイバックを誘引している。

アジア太平洋は2031年にかけてCAGR 11.9%を記録する見込みである。CNOOCは2030年までに渤海湾に120本のツリーを設置する計画である。ONGCのKG-DWN-98/2は水深1,800 m超に18本のツリーを設置する予定である。Petronasは2024年にリンバヨンとジェルンの24坑を承認した。中国の厳格化した環境アセスメントは許認可に6ヶ月を追加するが、透明性を高めている。

欧州はオペレーターが寿命延長とCCSへの転換を進める中で安定している。スライプナーは現在、30年の機器定格で年間170万トンのCO₂を圧入している。英国の12件のCCSライセンスには40本の圧入坑井と200 kmのパイプラインが必要となる。南米はPetrobrasが2024年から2025年にかけて72基を発注したことで高スペックなツリー需要を維持している。アルゼンチンはブエノスアイレス沖に2 GWの浮体式風力サイトを検討している。

中東とアフリカはスウィング地域として台頭している。マルジャンは36坑の海底坑井を掘削する予定であり、ADNOCのハイルとガシャはH₂S 22%に対応したガスマニホールドを採用している。西アフリカのカミーニョはSubsea 7が設置した12スロットマニホールドを介して15坑を接続している。

競合環境

上位5社であるTechnipFMC、Subsea 7、Aker Solutions、Baker Hughes、SLB OneSubseaは、2025年のグローバルEPCI価値の58%を合計で保有しており、中程度の集約化を示している。TechnipFMCのiEPCIモデルはメロ3のスケジュールを18ヶ月短縮し、設置コストを22%削減した。AkerとSubsea 7によるSubsea Integration Allianceは、機器工場と設置船隊を統合することで20%のコスト削減を目指している。

技術的リーダーシップはデジタルツイン、海底処理、全電気制御を中心に展開されている。Aker BPはCognite駆動モデルによりダウンタイムを22%低減した。SLBの14基の圧縮ユニットは複数年のサービス収益を確保している。中堅企業は方向転換しており、Dril-Quipはコモディティツリーから撤退し、過酷環境向けライザーに注力している。ケーブルメーカーのPrysmianとNexansは沖合風力に多角化し、海底スコープを拡大している。TechnipFMCが2024年に23件を筆頭とする特許出願は、処理とデジタル制御を重視している。

海底システム業界リーダー

Subsea 7 SA

TechnipFMC PLC

Akastor ASA

National-Oilwell Varco Inc

Baker Hughes Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:海底技術企業のSMDは、403万米ドル(300万英ポンド)の投資により、イノベーション・製造ハブであるSMD Tech Worksを開設した。海底技術の先進地域であるニューカッスルのタイン・コリドーに位置するこの施設は、生産能力を強化し、海底技術開発におけるSMDの役割を支援する。

- 2025年9月:PetrobrasはTechnipFMCに対し、グリーンフィールド、ブラウンフィールド、および再活性化プロジェクトの設計、エンジニアリング、製造を含む海底生産システムの契約を発注した。本契約には設置サポート、フィールドライフサービス、および追加機器・サービスの条項が含まれている。

- 2025年4月:Saipemは中東およびガイアナで総額約7億2,000万米ドルの契約を受注した。最初の契約は、中東の主要クライアントの海底パイプラインを3年間にわたって修理するEPCI活動を含む。

- 2024年8月:超大型原油タンカー(VLCC)が浮体式生産貯蔵積出(FPSO)設備に改造されており、アンゴラにおけるTotalEnergiesの7基目のFPSOとなる予定である。本プロジェクトには、約30 kmの8インチおよび10インチの海底フローライン、ライザー、アンビリカルで構成される海底アンビリカル・ライザー・フローライン(SURF)パッケージが含まれる。FPSOは海底生産ネットワークに接続される。

世界の海底システム市場レポートの調査範囲

海底システムとは、特に沖合から一定の距離、深海、または海底に位置する、完全に海中に没した海洋機器、操業、またはアプリケーションを指す。この用語は、海洋学、海洋工学、海洋探査、遠隔操作型無人潜水機(ROV)、自律型水中ビークル(AUV)、海底通信・電力ケーブル、海底鉱物採掘、石油・ガス、沖合風力発電との関連で頻繁に使用される。

海底システム市場は、システムタイプ、コンポーネント、水深、最終用途、地域によってセグメント化されている。市場はシステムタイプ別に海底生産システム、海底処理システム、サポート・介入にセグメント化されている。市場はコンポーネント別に海底アンビリカル・ライザー・フローライン(SURF)、ツリー、ウェルヘッド、マニホールド、その他のコンポーネントにセグメント化されている。水深別では、市場は浅海、深海、超深海に区分されている。最終用途別では、市場は石油・ガス、エネルギー転換、電力・通信、採掘、その他に分類されている。本レポートは主要地域における海底システム市場の市場規模と予測も網羅している。市場規模と予測は、収益(10億米ドル)に基づいて各セグメントについて実施されている。

| 海底生産システム |

| 海底処理システム |

| 海底サポート・介入 |

| SURF(アンビリカル、ライザー・フローライン) |

| 海底ツリー |

| ウェルヘッド |

| マニホールド |

| 制御・電力システム |

| 海底ポンプ・コンプレッサー |

| 海底ブースティングモジュール |

| その他のコンポーネント(浮力材、バルブ、トレンチャー) |

| 浅海(500 m以浅) |

| 深海(500 mから1,500 m) |

| 超深海(1,500 m超) |

| 沖合石油・ガス生産(IMRおよび設置を含む) |

| 沖合エネルギー転換・再生可能エネルギー |

| 海底電力・通信 |

| 海底採掘 |

| その他(防衛・安全保障、海底貯蔵、学術・研究) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ノルウェー |

| 英国 | |

| フランス | |

| イタリア | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| アルジェリア | |

| その他の中東・アフリカ |

| システムタイプ別 | 海底生産システム | |

| 海底処理システム | ||

| 海底サポート・介入 | ||

| コンポーネント別 | SURF(アンビリカル、ライザー・フローライン) | |

| 海底ツリー | ||

| ウェルヘッド | ||

| マニホールド | ||

| 制御・電力システム | ||

| 海底ポンプ・コンプレッサー | ||

| 海底ブースティングモジュール | ||

| その他のコンポーネント(浮力材、バルブ、トレンチャー) | ||

| 水深別 | 浅海(500 m以浅) | |

| 深海(500 mから1,500 m) | ||

| 超深海(1,500 m超) | ||

| 最終用途別 | 沖合石油・ガス生産(IMRおよび設置を含む) | |

| 沖合エネルギー転換・再生可能エネルギー | ||

| 海底電力・通信 | ||

| 海底採掘 | ||

| その他(防衛・安全保障、海底貯蔵、学術・研究) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ノルウェー | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| アルジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

海底システム市場の現在の価値はいくらか?

海底システム市場規模は2026年に197億5,000万米ドルであり、2031年までに250億3,000万米ドルに達する見込みである。

予測期間中に最も速く成長するセグメントはどれか?

沖合エネルギー転換・再生可能エネルギーの海底アプリケーションは、2031年にかけてCAGR 14.2%で拡大する見込みである。

全体支出におけるSURFの重要性はどの程度か?

SURFは2025年の世界の海底システム市場規模の39.9%を占め、2031年までCAGR 6.5%を記録する見込みである。

現在、どの地域が需要をリードしているか?

北米は2025年に34.7%の海底システム市場シェアで首位を占め、メキシコ湾の深海活動に支えられている。

FPSOタイバックはプロジェクト経済性においてどのような役割を果たすか?

既存FPSOへのタイバックは資本コストを最大40%削減し、深海環境における損益分岐点価格を1バレル35米ドル近くまで引き下げることができる。

サプライチェーンリスクは市場見通しにどのような影響を与えるか?

チタン合金と半導体のリードタイム長期化はコストと遅延を増加させ、世界のCAGRを推定0.5%押し下げる可能性がある。

最終更新日: