UAV推進システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.92 十億米ドル |

| 市場規模 (2031) | 19.08 十億米ドル |

| 成長率 (2026 - 2031) | 9.87% CAGR |

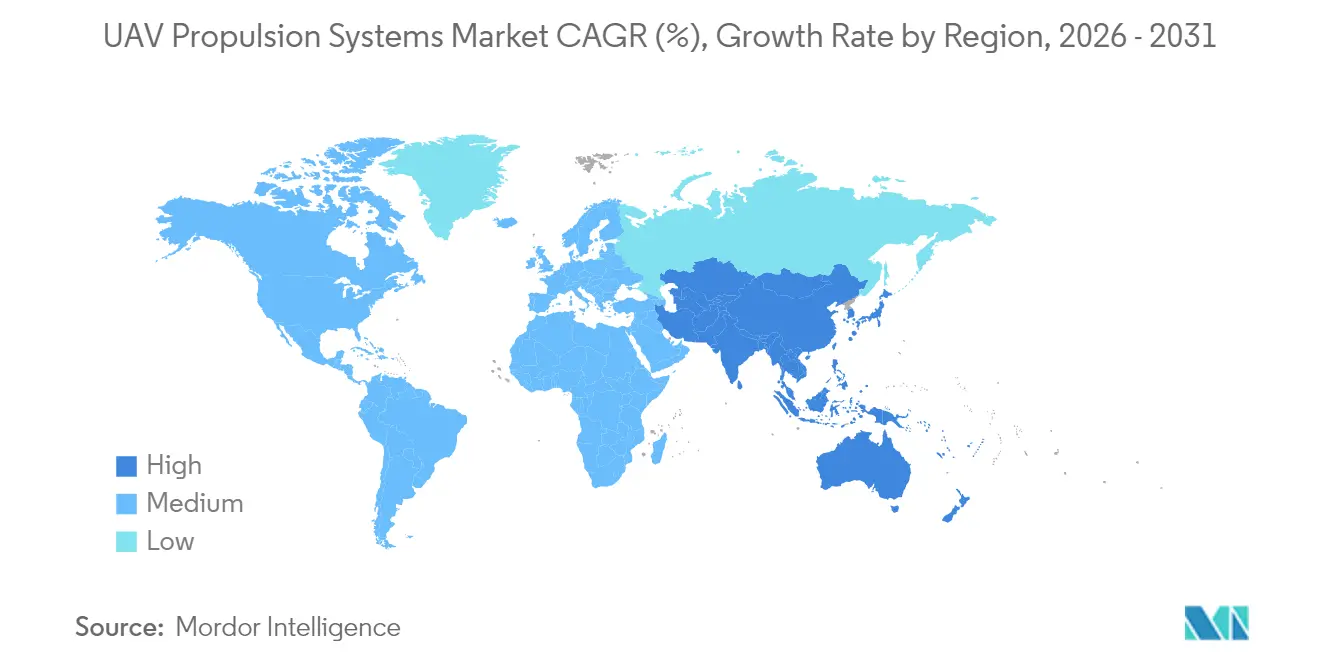

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAV推進システム市場分析

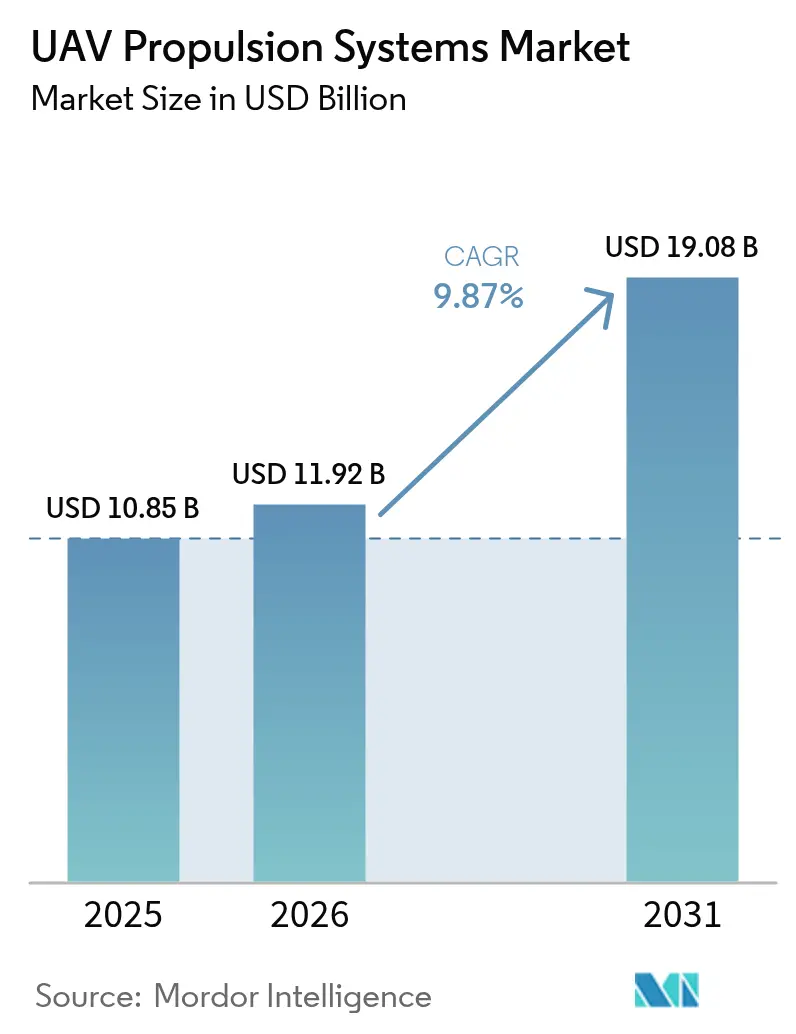

UAV推進システムの市場規模は2025年に108億5,000万米ドルと評価され、2026年の119億2,000万米ドルから2031年には190億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.87%です。成長の要因は、強固な防衛支出、自律性要件の高まり、および現代の作戦における隠密性・耐久性・コスト基準を満たす電動ハイブリッドおよび水素アーキテクチャの急速な成熟にあります。付加製造によりタービン部品点数が削減され、燃料電池スタックの電力密度が向上し、先進的なターボ発電機が前方基地において重質燃料の兵站を電力に変換します。同時に、輸出規制および原材料の制約が調達を複雑にしており、推進戦略がプログラムスケジュールおよび艦隊即応性における決定的要因となっています。これらの力が総合的に、UAV推進システム市場全体にわたってプラットフォーム設計、整備モデル、および調達ロードマップを再形成しています。

主要レポートの要点

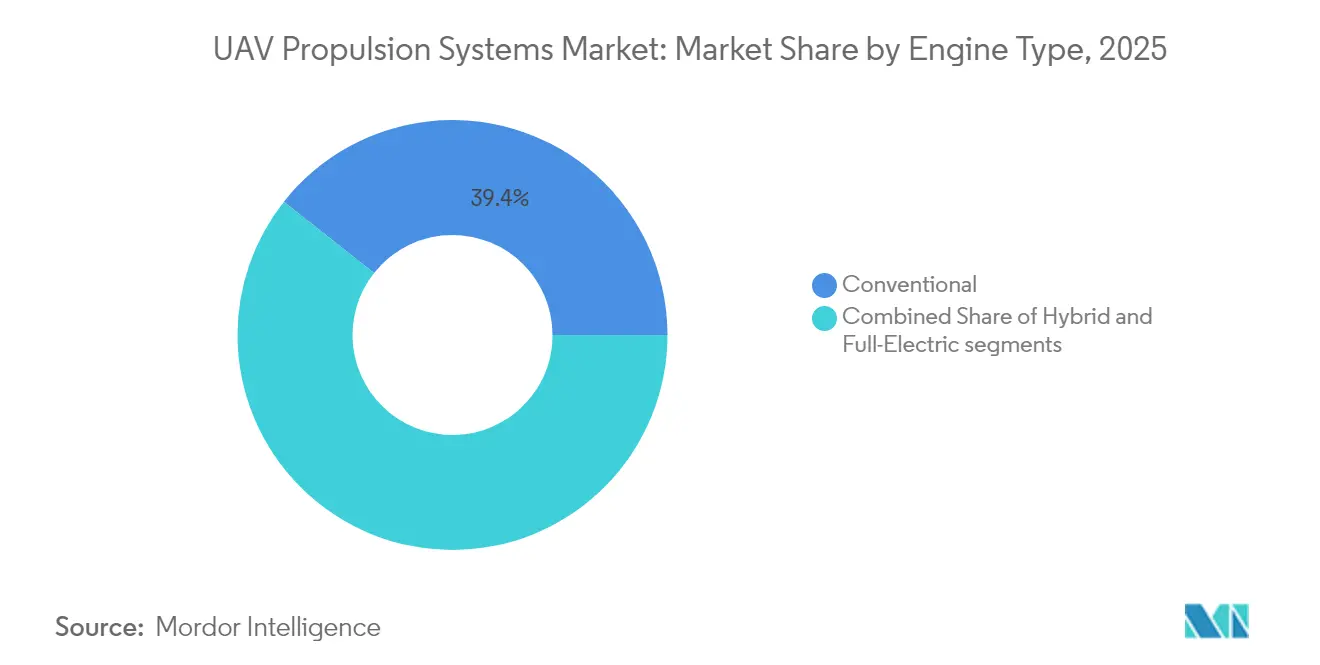

- エンジンタイプ別では、従来型ユニットが2025年にUAV推進システム市場の39.35%のシェアをリードし、完全電動システムは2031年までに12.68%のCAGRで成長する見込みです。

- 燃料タイプ別では、ガソリンが2025年のUAV推進システム市場規模の43.05%のシェアを獲得し、水素システムは2031年まで最高の13.08%のCAGRを記録しました。

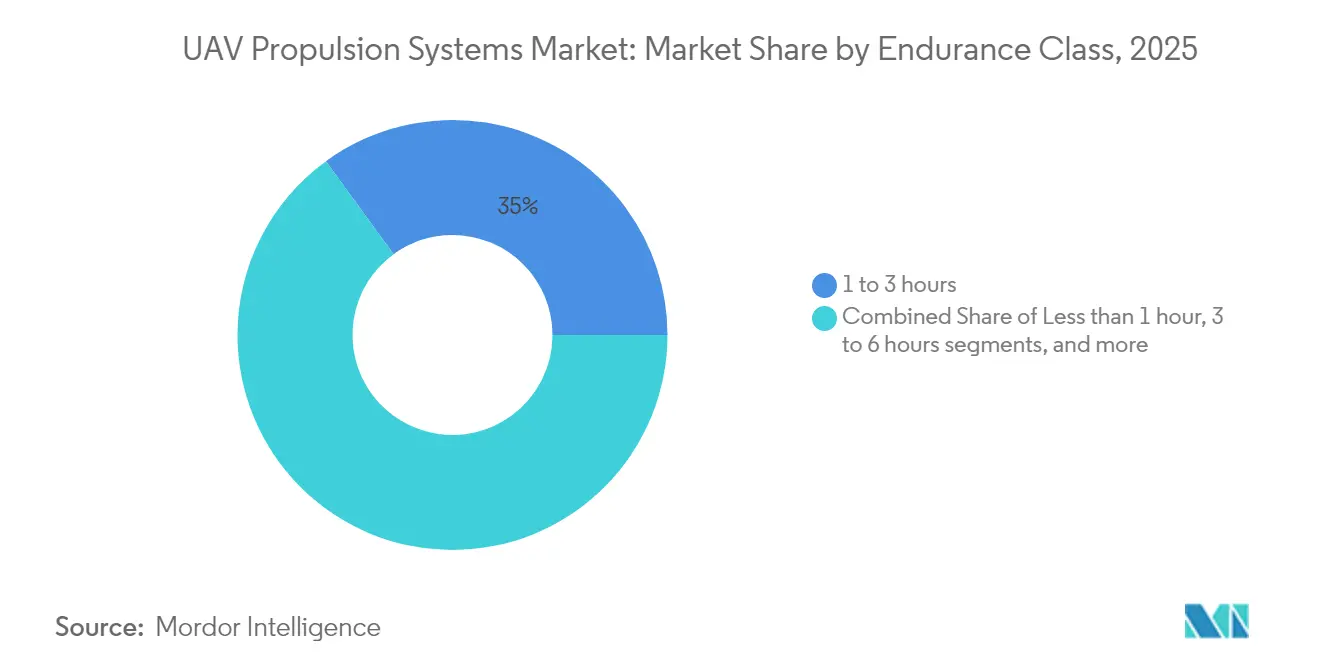

- 耐久クラス別では、1〜3時間カテゴリーが2025年に35.02%のシェアを保持し、6時間を超えるプラットフォームは2031年まで10.12%のCAGRで前進しています。

- UAVタイプ別では、戦術プラットフォームが2025年の収益の40.78%を占め、HALEシステムは予測期間中に最速の12.06%のCAGRを記録しました。

- 地域別では、北米が2025年に33.40%のシェアを維持し、アジア太平洋地域は2031年まで11.32%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUAV推進システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電動・ハイブリッド電動需要の急増 | +2.1% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 軍事スウォームドローン作戦および自律型戦闘システム | +1.8% | 北米およびEUが主導し、アジア太平洋地域の防衛市場へ拡大 | 短期(2年以内) |

| MALE/HALE UAV向け防衛近代化予算 | +1.5% | グローバル、北米・欧州・アジア太平洋地域に集中 | 長期(4年以上) |

| サービスとしてのドローン改修キット | +0.9% | グローバル、既存艦隊運用者に注力 | 中期(2〜4年) |

| 水素燃料電池航続距離延長技術の突破 | +1.2% | 欧州および北米が主導し、アジア太平洋地域が追随 | 長期(4年以上) |

| 付加製造マイクロタービンのコスト低下 | +0.7% | 北米および欧州の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動・ハイブリッド電動需要の急増

電動およびハイブリッド電動推進は音響・赤外線シグネチャを低減し、前方基地での整備を簡素化し、大量の液体燃料をモジュール式バッテリーパックに置き換えることでサプライチェーンの重量を削減します。Northrop Grummanの1,250ポンドシステムを搭載したDARPAのXRQ-73 SHEPARDハイブリッドは、直列構成が隠密性を損なうことなく数時間の滞空を実現する方法を示しています。[1]国防高等研究計画局、「XRQ-73 SHEPARDハイブリッド電動実証機」、darpa.mil Honeywellの1MWターボ発電機はこれらの利点を大型貨物ドローン向けに拡張し、従来の電力レベルを3倍にして大型翼への分散型電動モーターを可能にします。防衛省は現在、国境スタンドオフ距離での音響探知を回避する静音侵入ドローンの予算を計上しています。調達部門は平均修理時間を短縮するライン交換可能ユニットの簡素化を強調しており、電動ハイブリッド推進を将来の入札の中心に据えています。その結果、UAV推進システム市場では既存企業がインバーター、バッテリー、熱管理の専門企業と提携し、電力重量比目標と戦場耐久性のバランスを取っています。

軍事スウォームドローン作戦および自律型戦闘システム

スウォームコンセプトは、防衛を飽和させ、迅速な推力応答を要求し、より高い損耗を許容する数十から数百の小型ネットワーク化ドローンを展開します。米陸軍の「発射効果」実験は、大量生産と飛行前自己診断のために設計されたミニチュアエンジンと電動ファンを紹介しています。[2]Army Recognition、「米陸軍の発射効果とGray Eagle 25Mのアップデート」、armyrecognition.com ドイツの1,000億ユーロ(1,177億米ドル)の再軍備は、徘徊型弾薬と自律型僚機を主要な支出分野とし、使い捨て機体に取り付けられる同一推進ポッドに大量の機会を創出しています。動力装置は、AIミッションコントローラーがスウォーム全体のスロットル、健全性、および緊急停止を管理できるよう、共通のデジタルインターフェースを必要とします。標準化はデポ組立ラインを加速し、各ミッションが数十台の機体を消費する可能性がある場合の主要指標であるライフサイクルコストを低下させます。したがって、スウォームの採用はミニモーターの革新を加速し、UAV推進システム市場内の生産能力を拡大します。

MALE/HALE UAV向け防衛近代化予算

軍は、堅牢な推進力に依存する長時間耐久監視・打撃プラットフォームに記録的な資金を配分しています。米陸軍州兵のGray Eagle 25Mエンジンアップグレードは29,000フィートで40時間以上を実現し、高高度での重質燃料効率に対する需要を例示しています。ドイツの1,000億ユーロ(1,179億米ドル)の再軍備パッケージは、徘徊型弾薬と自律型僚機に新たな資本を投入し、欧州全体での動力装置の研究開発を刺激しています。軍の購入者は、広範な平均オーバーホール間隔データ、標準化された兵站、および現場整備可能なモジュールを重視します。過酷な気候下での耐久性を証明したサプライヤーは、プレミアム契約と複数年の維持管理収益を確保できます。したがって、防衛投資は基準量と学習曲線を支え、後にUAV推進システム市場の民間部門に波及します。

水素燃料電池航続距離延長技術の突破

水素燃料電池は静音排気とバッテリーを上回るエネルギー密度を組み合わせ、隠密耐久性を実現します。SkyetonのRaybirdテスト飛行は気体水素で計画された15時間に達し、低シグネチャISRに対する軍事グレードの実行可能性を実証しました。[3]FuelCellsWorks、「Skyetonの水素動力Raybird UAV」、fuelcellsworks.comIntelligent EnergyのIE-FLIGHT F300は高温熱排出により1.5kW/kgを達成し、小型翼が燃料ペナルティなしにより重いセンサーを搭載できるようにします。冷却ファンは最小限の音を発し、夜間ミッション中の隠密性を維持します。防衛機関が前方拠点で複合タンクを補充する移動式電解槽を試験するにつれ、兵站上のハードルは縮小しています。したがって、水素推進は新たなミッションセットを解放し、UAV推進システム市場内でグリーン兵站を戦力増倍器として位置づけます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリーエネルギー密度の停滞 | -1.4% | グローバル、すべての電動UAVセグメントに影響 | 短期(2年以内) |

| 希土類磁石の供給制約 | -0.8% | グローバル、モーターメーカーへの深刻な影響 | 中期(2〜4年) |

| 輸出規制(ITAR/MTCR)の制限 | -0.6% | 国際市場、米国拠点のメーカー | 長期(4年以上) |

| 競合空域向けの超低熱・音響シグネチャ閾値 | -0.4% | インド太平洋の紛争地点、東欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バッテリーエネルギー密度の停滞

リチウムイオン化学は300Wh/kg付近に留まっており、10〜60℃での戦術的eVTOLソーティの放電は急速な劣化を引き起こし、バッテリー寿命を100戦闘サイクル未満に短縮します。[4]ACS Publications、「eVTOL条件下でのバッテリー性能」、pubs.acs.org 結果として生じる20〜30分の飛行時間は、軍隊に予備パックの備蓄またはハイブリッドブースターの追加を強いり、兵站上の負担を増大させます。熱スパイクは重量を増加させペイロードを低下させる液冷エンクロージャーを必要とします。固体電池およびリチウム硫黄プロトタイプは有望ですが、NATOの安全規則を満たすためのスケールが必要です。それまでの間、バッテリーの限界は純電動採用を制限し、UAV推進システム市場のセグメントにおける拡大ペースを緩和します。

希土類磁石の供給制約

高トルクモーターはネオジムとジスプロシウムに依存しており、その80%が中国で精製されています。米国の調達義務化が迫る中、国内エンジンラインのコストが上昇し、リードタイムが延長されています。フェライト磁石への代替は依存度を低下させますが、モーター体積が2倍になり、空力効率が低下します。オーストラリアおよび米国での採掘プロジェクトは2028年以降に圧力を緩和しますが、小規模ベンダーには不足する先行資本が必要です。現在の希少性は、調達部門を磁石含有量が少ないハイブリッドエンジンへと向かわせ、UAV推進システム市場全体での完全電動化の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:電動アーキテクチャがイノベーションを牽引

従来型エンジンは2025年のUAV推進システム市場の39.35%を占め、高温・砂漠環境における確立された信頼性を示しています。しかし、完全電動ユニットは現代の教義に共鳴する隠密性、整備性、およびモジュール性の利点により12.68%のCAGRで拡大しています。ハイブリッド発電機は、巡航負荷を重質燃料タービンに委ねながらバッテリーが静音侵入を担うことでペイロードのギャップを埋めます。プリント・トゥ・フライのマイクロタービンは使い捨て弾薬にジェット性能を民主化し、燃焼と電動ラインの競争を激化させます。投資家は、計画外のダウンタイムを削減する共通コアインバーターとデジタルツインに向けて研究開発を誘導し、UAV推進システム市場全体での採用曲線を強化しています。

プラットフォームインテグレーターは、艦隊全体の分析にフィードする組み込み健全性監視を備えた密閉サブシステムとして提供されるエンジンを好みます。電動モーターは巡航時に98%の効率を達成し、赤外線痕跡を大幅に削減します。逆に、重質燃料2ストロークエンジンは、キロワット級発電機が搭載ヒーターと除氷キットに電力を供給する北極および砂漠の前哨地には不可欠です。したがって、調達機関は電力モード間を切り替えるプラグアンドプレイアーキテクチャを要求し、部品の再利用を加速し、予備品在庫リスクを低下させます。このモジュール哲学は、UAV推進システム市場におけるハイブリッド対応設計の予測上の優位性を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:水素が航続距離ソリューションとして台頭

ガソリンは2025年のUAV推進システム市場規模の43.05%のシェアを保持し、グローバルな入手可能性と実証済みの低温始動信頼性に支えられています。水素ソリューションは、電力密度の向上とグリーン水素インフラのスケール収束が長時間ソーティを近無音の音響プロファイルで解放するにつれ、最高の13.08%のCAGRを記録しています。重質燃料JP-8バリアントは、兵站の共通性と艦上安全性を優先する防衛ユーザーにとって引き続き重要です。バッテリーのみの構成は、ミッションが1時間未満の10kg以下のペイロードクラスで主流です。中国の液体水素固定翼プロトタイプなどの実証機は、極低温燃料が大型UAVを支援できることを証明していますが、貯蔵および排気基準はまだ進化中です。

太陽光補助機は狭いニッチに留まっていますが、水素航続距離延長装置と組み合わせられる可能性のある超薄型光起電力の材料研究を推進しています。圧縮ガスの補給時間はバッテリー充電サイクルを下回り、高ソーティ頻度モデルの可用性において水素に優位性をもたらします。燃料の選択は冷却戦略、ミッション計画、および炭素会計指標に影響を与え、これらは現在欧州およびアジアの公共入札に登場しています。したがって、サプライヤーは複数の機体サイズと統合するモジュール式タンクとクイックディスコネクトバルブを設計し、UAV推進システム市場全体で技術選択が変化するにつれて残存価値を保護しています。

耐久クラス別:長時間作戦が需要を牽引

1〜3時間クラスは、現在のバッテリー能力と一般的な点検ルートに一致するため、2025年のUAV推進システム市場で最大の35.02%のシェアを獲得しました。6時間を超えるプラットフォームは、国境警備、海上哨戒、および建設現場が空の持続的な目を求めるにつれ、10.12%のCAGRで成長しています。推進コストは耐久性とともに急激に増加します。なぜなら、ハイブリッドまたは燃料電池スタックがシステム重量と統合の複雑さを増加させるからです。しかし、ミッションが有人ヘリコプターや衛星に取って代わる場合、飛行時間あたりの総コストは低下し、防衛予算議論における重要な論拠となります。長時間耐久ソリューションは、通信中継や大気研究にも価値があることが証明されており、顧客層を広げています。

ハイブリッド電動プロペラは、上昇時のバッテリーバーストと内燃機関巡航の間で負荷を切り替え、熱スパイクを緩和しながら航続距離を延ばします。燃料の選択、冷却方法、および冗長性アーキテクチャは、OEMにとって異なる部品表の経路を生み出し、サプライチェーンに課題をもたらします。振動と排気化学を監視するセンサーはAIモデルに供給され、残余有効寿命を予測します。これは複数日間空中に留まるプラットフォームには必須です。したがって、耐久性は予備部品の兵站、衛星帯域幅の割り当て、さらには保険料を左右し、UAV推進システム市場内の購入決定におけるその役割を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

UAVタイプ別:HALEシステムがイノベーションをリード

戦術UAVは、偵察および目標捕捉における幅広い用途により、2025年に40.78%の収益を生み出しました。HALEプラットフォームは、通信、環境監視、および防衛機関が衛星に匹敵する継続的なカバレッジを必要とするため、12.06%のCAGRで拡大しています。高高度耐久性は、薄い空気中で機能する例外的な比燃料消費量またはハイブリッド燃料電池ブースターモジュールを備えた推進力を必要とします。太陽光電動HALEコンセプトへの推進は、新しいモーター絶縁材料と低温潤滑剤の配合を促進しています。

ミニおよびマイクロUAVはコンパクトなバッテリーパックと低騒音ダイレクトドライブモーターに依存しており、都市部の点検や初動対応ミッションに理想的です。MALEタイプは、通常は電動スタータージェネレーターで補完された重質燃料ピストンエンジンを使用して、パイプライン監視や海上哨戒などの中距離の役割を担います。したがって、UAVタイプは接着剤の選択、冷却設計、および制御ファームウェアを規定し、調達ワークフロー全体に影響を与えます。複数のUAVカテゴリーにわたって共通の推進コアを展開するベンダーは、規模を活用し予備品を簡素化でき、UAV推進システム市場全体でのポジショニングを強化します。

地域分析

北米は2025年に33.40%のシェアを維持しました。これは、国防総省のプログラム、連邦航空局のテスト回廊、およびシリコンバレーの資本が堅固な需要と迅速な認証パイプラインに集約されているためです。DARPAおよびAFWERXの助成金は初期段階のエンジンのリスクを軽減し、米海軍の艦上テストは海上での水素補給を評価しています。政策は州のエネルギークレジットを基地マイクログリッドのアップグレードと整合させ、ハイブリッド採用を促進しています。

アジア太平洋地域は、中国の兆元規模の低高度経済チャーターが国内推進ラインを奨励し燃料電池試験艦隊を補助するにつれ、最強の11.32%のCAGRを記録しています。インドのアートマニルバール・イニシアチブは、輸入電子機器への依存を削減するために重質燃料ピストンおよびハイブリッド研究所にオフセット資金を投入しています。日本は都市部eVTOL向けガスタービン電動ハイブリッドを先駆けており、韓国は防衛輸出マスタープランに水素ドローンを含めています。多様な規制コードは輸出バリアントの複雑さを生み出しますが、並行したイノベーションを促進し、UAV推進システム市場内の全体的な機会を拡大しています。

欧州は、欧州航空安全機関が騒音とCO₂の上限を施行し、電動および水素への支出を傾けるにつれ、着実に成長しています。フランスとドイツはHyPoTraDeを共同出資し、国境を越えた水素貨物回廊を検証しています。英国は、ロイヤルウィングマンプログラム向けの重質燃料エンジンの型式証明実証を加速する付加製造タービンセンターを支援しています。炭素価格はゼロエミッション動力装置のROIを高め、集合的な研究ネットワークは共有された教訓を確保し、UAV推進システム市場全体での大陸的な勢いを強化しています。

競合環境

UAV推進システム市場は、大手航空宇宙企業、専門エンジンメーカー、および急成長するスタートアップが混在しています。Rolls-RoyceとGeneral Electricは民間ターボファンコアを軽量な軍用ドローンに適応させ、歴史的な信頼性データと段階的な重量削減を組み合わせています。Honeywellはターボ発電機の専門知識と先進インバーターを組み合わせ、貨物ドローンインテグレーター向けのターンキーハイブリッド電動モジュールを製造しています。KratosとGEのチーミング協定は、小型エンジンの実績と大量生産力を融合させ、垂直統合よりも協業への業界シフトを示しています。[5]GE Aerospace、「Kratosとの小型エンジンパートナーシップ」、ge.com

Beehive Industriesなどの付加製造ディスラプターは部品点数を数千から20未満に削減し、コストを半減させ維持管理を容易にしています。燃料電池のパイオニアであるIntelligent EnergyとH3 Dynamicsは、統合冷却を備えた高電力重量比スタックを証明することで航空宇宙への適応を確保しています。一方、磁石不要モーター開発者は希土類からのサプライチェーン独立を目指しています。競争の激しさは、認証速度、ライフサイクルコストモデリング、および航空電子機器と熱システムの統合サポートに集中しています。デジタルツインと予知保全分析を推進パッケージに組み込むサプライヤーは、オペレーターのリスクとダウンタイムを削減することで優位性を獲得し、断片化しながらも急速に統合が進むUAV推進システム市場における戦略的契約への影響力を強化しています。

市場統合が加速しています。AeroVironmentはBlueHaloを買収し、推進、電子戦、および自律性を一つのカタログに融合させ、HoneywellはeVTOLアクチュエーションのためにRegal Rexnordと提携しています。垂直統合された修理ネットワークとデジタルツイン分析を持つプロバイダーは、長期的な性能ベースの兵站契約を確保し、スイッチングコストを高め、UAV推進システム市場をより高い集中度へと向かわせています。

UAV推進システム産業リーダー

Honeywell International Inc.

Rolls-Royce plc

General Electric Company

UAV Engines Limited

Hirth Engines GmbH (UMS SKELDAR)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:米陸軍はElectra Aeroにハイブリッド電動推進の利点を調査するための190万米ドルの中小企業イノベーション研究(SBIR)契約を授与しました。この契約では、Electra AeroがEL9モデルなどの航空機のミッション能力、特に航続距離と燃料消費量に焦点を当てた技術成熟とリスク低減活動を実施することが求められています。

- 2025年6月:H3 DynamicsとXSunは、12時間・600kmの航続距離が可能な太陽光・水素・電動トリブリッドドローンの計画を発表しました。

- 2025年6月:GE AerospaceとKratosは新たなチーミング協定のもとでGEK800およびGEK1500小型エンジンを前進させました。

- 2024年11月:米空軍はBeehive Industriesに付加製造による200ポンド推力の使い捨てエンジンを開発するための1,240万米ドルを授与しました。

グローバルUAV推進システム市場レポートの範囲

UAVの推進システムは、継続的な飛行を確保するために必要な電力を生成・供給します。従来のUAV推進システムが燃料の形でエネルギーを蓄え、内燃(IC)エンジンを使用してプロペラを駆動するのに対し、電動推進システムはバッテリーや燃料電池などのエネルギー貯蔵装置を利用します。ハイブリッド構成では、個々の推進システムの性能上の限界を排除するために連携して動作する2つの推進技術がUAVに搭載されています。市場予測は、世界中で納入されるさまざまなタイプのUAVに搭載された推進システムのライン装備設置に基づいています。

UAV推進システム市場は、タイプ、用途、UAVタイプ、および地域別にセグメント化されています。タイプ別では、市場は従来型、ハイブリッド、および完全電動にセグメント化されています。用途別では、市場は民間、商業、および軍事にセグメント化されています。UAVタイプ別では、市場はマイクロ、ミニ、戦術、MALE、およびHALEにセグメント化されています。レポートはまた、異なる地域の主要国におけるUAV推進システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 従来型 |

| ハイブリッド |

| 完全電動 |

| ガソリン |

| 重質燃料 |

| 水素 |

| バッテリー(リチウムイオン、リチウム硫黄) |

| 太陽光補助型 |

| 1時間未満 |

| 1〜3時間 |

| 3〜6時間 |

| 6時間超 |

| マイクロUAV |

| ミニUAV |

| 戦術UAV |

| MALE UAV |

| HALE UAV |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| エンジンタイプ別 | 従来型 | ||

| ハイブリッド | |||

| 完全電動 | |||

| 燃料タイプ別 | ガソリン | ||

| 重質燃料 | |||

| 水素 | |||

| バッテリー(リチウムイオン、リチウム硫黄) | |||

| 太陽光補助型 | |||

| 耐久クラス別 | 1時間未満 | ||

| 1〜3時間 | |||

| 3〜6時間 | |||

| 6時間超 | |||

| UAVタイプ別 | マイクロUAV | ||

| ミニUAV | |||

| 戦術UAV | |||

| MALE UAV | |||

| HALE UAV | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

UAV推進システム市場の現在の価値はいくらですか?

市場は2026年に119億2,000万米ドルと評価されており、2031年までに190億8,000万米ドルに達すると予測されています。

この市場で最も急速に成長しているエンジンタイプはどれですか?

完全電動アーキテクチャは12.68%のCAGRで拡大しており、従来型およびハイブリッドシステムを上回っています。

なぜ水素がUAV推進において注目を集めているのですか?

水素燃料電池はバッテリーよりも高いエネルギー密度を提供し、水のみを排出しながら15時間を超える飛行を可能にし、今後の環境規制を満たします。

2031年までに最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域は最高の11.32%のCAGRを示しており、中国の大規模なイニシアチブとインドの国内製造プログラムによって推進されています。

バッテリーの限界はUAV運用にどのような影響を与えますか?

リチウムイオンパックはエネルギー密度を300Wh/kg付近に制限し、純電動飛行を1時間未満に制限し、ハイブリッドまたは水素ソリューションへの移行を促しています。

市場集中度を高める要因は何ですか?

認証の複雑さ、先進材料のサプライチェーン管理、および統合された電動ハイブリッドの専門知識の必要性が、主要な推進サプライヤー間の合併と戦略的提携を促進しています。

最終更新日: