艦艇レーダーシステム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.98 十億米ドル |

| 市場規模 (2031) | 12.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

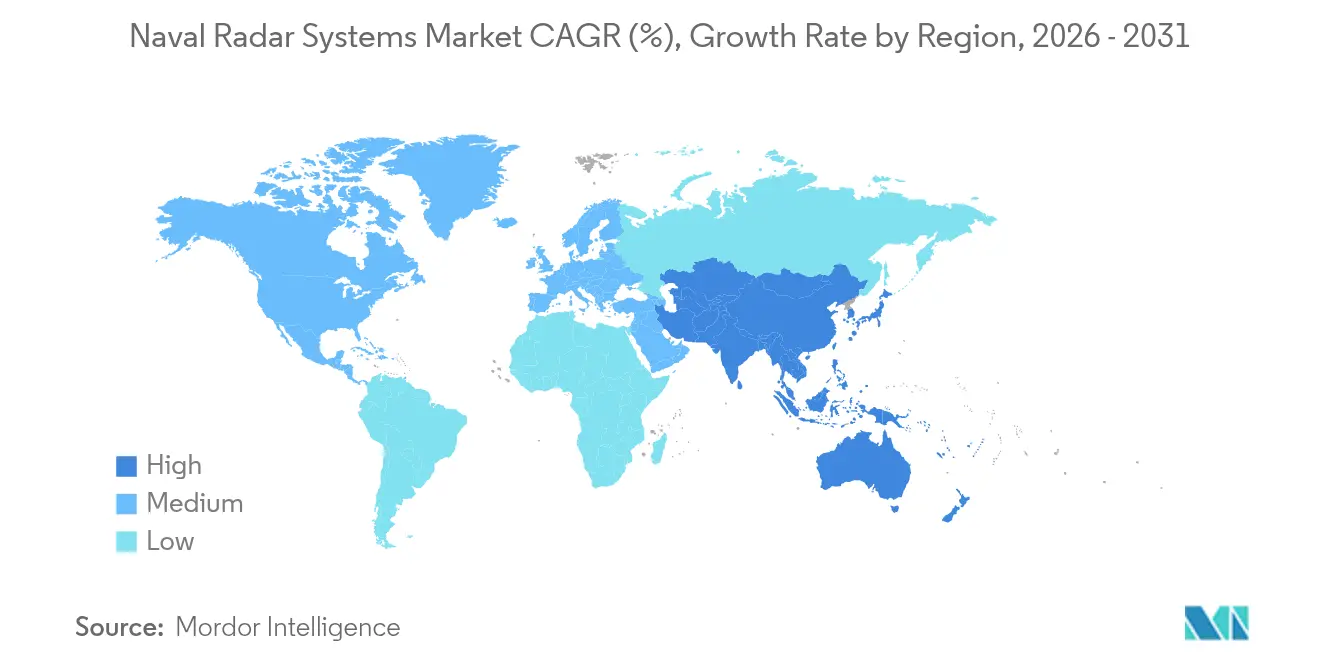

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる艦艇レーダーシステム市場分析

艦艇レーダーシステム市場規模は、2025年の95億3,000万米ドルから2026年には99億8,000万米ドルへと成長し、2026年〜2031年にかけての年平均成長率4.72%で2031年までに125億7,000万米ドルに達すると予測されています。持続的な需要は、マルチドメインのミサイル脅威、旧来の2次元センサーからの移行、およびキルチェーンのタイムラインを短縮するレーダー電子戦(EW)融合の必要性から生じています。現在1ワットあたり4米ドル未満まで低下しているGaNのコスト曲線により、高電力密度の送受信モジュールを手頃な価格で実現でき、積極的な価格交渉においてもサプライヤーが利益率を維持しやすくなっています。近代化への資金投入は北米と欧州に集中していますが、インド太平洋地域の水上艦隊の増強が将来的な需要をアジア太平洋地域へと傾斜させており、艦艇レーダーシステム市場は中一桁台の堅調な成長軌道を維持しています。主要企業はガリウム輸出規制への対策としてRFコンポーネントのサプライチェーン統合を進める一方、中小企業はAI対応アーキテクチャを活用して新興の無人機セグメントへの参入を図るなど、競争環境は激化しています。

主要レポートのポイント

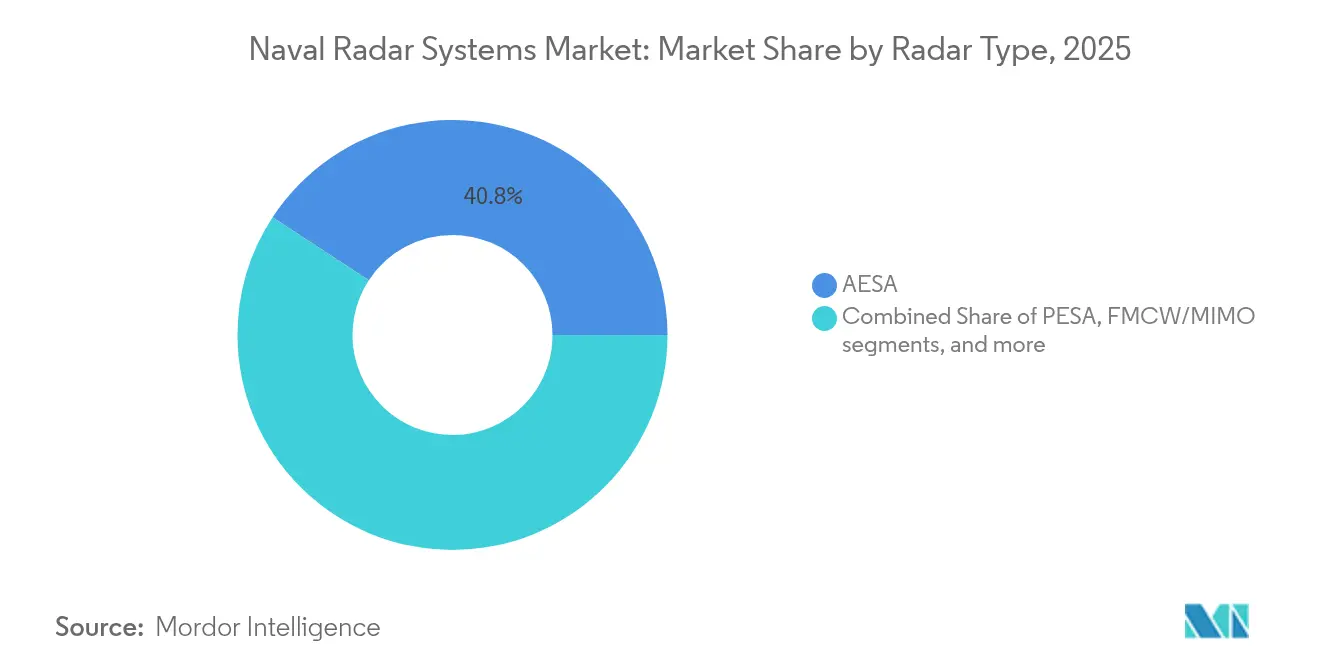

- レーダータイプ別では、AESAが2025年の艦艇レーダーシステム市場シェアの40.78%を占め、FMCW/MIMOは2031年にかけて最も速い6.55%のCAGRが見込まれています。

- プラットフォーム別では、駆逐艦および巡洋艦が2025年の艦艇レーダーシステム市場で38.74%のシェアを占め、無人水上艦艇およびAUVプラットフォームは8.12%のCAGRで拡大すると予測されています。

- 用途別では、監視および早期警戒が2025年の艦艇レーダーシステム市場規模の31.92%を占め、電子戦支援は5.62%のCAGRで成長すると予測されています。

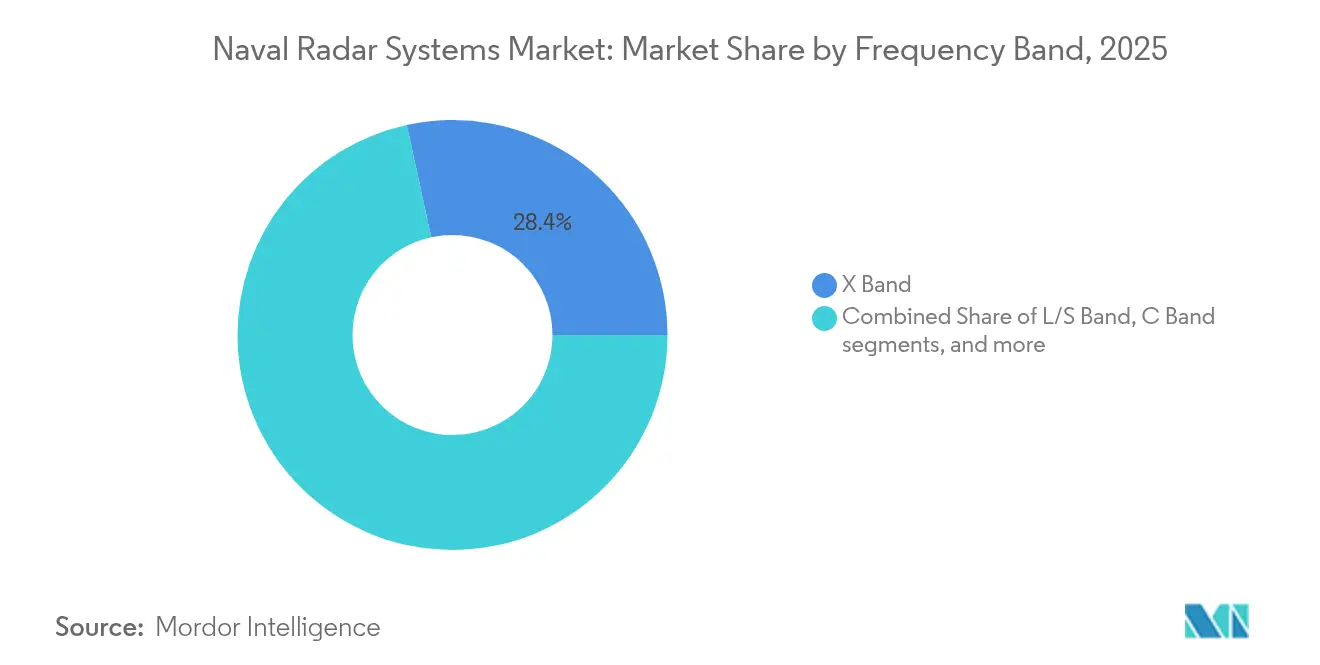

- 周波数帯別では、Xバンドが28.41%のシェアで引き続き優位を保ち、Ku/Kaバンドソリューションは6.52%のCAGRが見込まれています。

- コンポーネント別では、アンテナおよびアレイパネルが35.62%のシェアを獲得し、送信機/電力増幅器が4.65%の最高CAGRが見込まれています。

- 射程別では、短距離システム(50km未満)が40.86%のシェアを確保し、長距離システム(200km超)は7.42%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の艦艇レーダーシステム市場で37.21%のシェアを維持し、アジア太平洋地域は地域別CAGR8.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

艦艇レーダーシステム市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| マルチドメインのミサイル脅威の激化 | +1.2% | インド太平洋および中東 | 中期(2〜4年) |

| 2次元からAESAへの近代化サイクル | +0.8% | 北米および欧州 | 長期(4年以上) |

| インド太平洋の海軍増強およびフリゲート艦プログラム | +0.7% | アジア太平洋 | 中期(2〜4年) |

| レーダー断面積管理の義務化 | +0.4% | 世界全体 | 長期(4年以上) |

| GaNコスト曲線が1ワットあたり4米ドル未満 | +0.6% | 世界全体 | 短期(2年以内) |

| レーダーと電子戦融合チップの統合 | +0.5% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチドメインのミサイル脅威の激化

紅海における海面すれすれ飛行および極超音速ミサイルによる飽和攻撃が旧来のセンサーを圧倒した厳しい教訓を受け、艦艇搭載レーダーの要件が変化しました。米海軍は2026年以降に5億3,600万米ドルの予算でSPY-6後付けパッケージの加速を進め、探知窓の強化を図っています。[1]企業リリース、「SPY-6後付けプログラムの加速」、Naval News、navalnews.com 中国が数百メートル深海の潜水艦を捉える光速に近いレーダーの開発を推進していることは技術格差を広げ、同盟国に対してアジャイルなマルチファンクションアレイの配備を迫っています。その結果、サプライヤーはモード切り替えのレイテンシなしに弾道、極超音速、海面すれすれのプロファイルを同時追跡するソフトウェア定義波形の設計を進めています。これらの収束する脅威が艦艇レーダーシステム市場における安定した支出ペースを支えています。

旧式2次元レーダーのAESAへの近代化サイクル

2005年以前に就役したフリゲート艦および駆逐艦は老朽化の域に達しており、HENSOLDT AGとイスラエル航空宇宙産業に発注されたドイツのF124アップグレード(2億ユーロ、2億3,242万米ドル相当)などの大規模なAESAレトロフィットが実施されています。オランダは中間段階ではなく建造段階でアクティブ・フェーズドアレイスイートを搭載した35億ユーロ(40億7,000万米ドル)相当の4隻の防空フリゲート艦を発注しました。韓国のHanwha Systemsのプロトタイプは4,000目標を同時追跡可能であり、輸出規制への対応として自国技術を開発する取り組みを示しています。更新プログラムでは、ドック入りによる構造変更を回避するファームウェア主導の改良がますます重視されています。これらの動向は、2030年まで艦艇レーダーシステム市場の拡大を支える予測可能なアップグレード受注残を確保しています。

インド太平洋の海軍増強およびフリゲート艦プログラム

オーストラリアは水上艦隊の倍増に向けて500億豪ドル(324億7,000万米ドル)を拠出し、地域需要を押し上げる複数年にわたるレーダー調達サイクルを確立しています。日本の初のイージス搭載艦向けSPY-7(V)1は、4,828kmの地上到達距離を持つSバンドGaN電力を提供します。フィリピンは海洋領域認識を強化するため、55億フィリピンペソ(9,676万米ドル)相当のMitsubishi Electric FPS-3MEを配備しました。台湾のレイセオン社との随意契約は、台湾海峡の緊張が高まる中でスケジュールをさらに圧迫しています。これらのプログラムが艦艇レーダーシステム市場において最も高い地域別CAGRを支えています。

レーダー断面積管理の義務化

ステルスを重視する海軍は現在、統合マストとフラッシュセンサーマウントを義務付けており、従来のレイアウトと比較して最大46.46dBsmの算術平均シグネチャ低減を実現しています。造船所とレーダーOEMとの設計初期段階での連携では、射線追跡シミュレーションを活用してマルチバンドの脅威に対するアンテナ配置を最適化しています。この連携により、レトロフィットのペナルティなく生存性、センサー性能、および電磁適合性が整合されます。その結果、低観測要件は「あれば望ましい」ものから基本的な契約仕様へと移行し、準拠ソリューションに対するプレミアム価格設定力を維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| GaN MMICに対する輸出規制の制限 | -0.9% | 世界全体 | 中期(2〜4年) |

| コスト超過によるレーダー仕様縮小 | -0.6% | 北米および欧州 | 短期(2年以内) |

| 沿岸S/Xバンドの周波数帯混雑 | -0.4% | 沿岸地域 | 長期(4年以上) |

| 艦橋上部の重量および電力制約 | -0.3% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GaN MMICに対する輸出規制の制限

中国は一次ガリウム供給の85%を支配しており、最近の輸出規制によりGaNモジュールを使用する西側レーダーの調達リスクが高まっています。米国の輸出リストはさらに40〜230GHzデバイスを制限し、同盟国との共同開発を複雑にしています。[2]局リリース、「商務省規制品目リスト—カテゴリー6」、米国商務省産業安全保障局、bis.doc.gov ワシントンおよびブリュッセルは国内ガリウム精製所を支援していますが、複数年にわたるタイムラインにより依存度は高い水準を維持しており、複数の艦艇レーダーシステム市場契約に納期の不確実性をもたらしています。

コスト超過によるレーダー仕様縮小

米海軍はCVN-79においてデュアルバンドレーダーを艦隊防空監視レーダー(Enterprise Air Surveillance Radar)に変更し、1億8,000万米ドルを削減しましたが性能は低下しました。[3]Sam LaGrone、「CVN-79におけるコスト主導のレーダー変更」、USNI News、news.usni.org 米国政府説明責任局(GAO)は、ソフトウェアの複雑さの過小評価に起因するAN/SPY-6のスケジュール遅延を指摘しており、その影響は同盟国の予算にも波及しています。財政上限はハイエンドセンサーの能力トレードオフを強いており、艦艇レーダーシステム市場における高性能センサーの近期収益を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーダータイプ別:AESA優位が近代化を牽引

AESAシステムは2025年の艦艇レーダーシステム市場シェアで最大の40.78%を占め、これは堅固なマルチターゲット追跡および妨害電波に強いデジタルビームフォーミングによるものです。FMCW/MIMOレーダーの艦艇レーダーシステム市場規模は、同時通信リンクをサポートするソフトウェア定義のマルチファンクション機能への需要に牽引され、2031年にかけて6.55%のCAGRで拡大すると予測されています。従来の受動型電子走査アレイ(PESA)はコスト重視のアップグレードで引き続き採用される一方、量子およびフォトニクスの概念は長期的なR&Dの賭けとして「その他」カテゴリーに位置付けられています。

Lockheed Martin CorporationのSPY-7はスペインのF-110フリゲート艦プログラムへの継続的な追跡を実証しており、2026年に納入、2028年に就役する予定です。一方、自動車サプライチェーンから移行するFMCWソリューションは好ましい量的経済性を示し、新規ベンダーの参入障壁を下げています。クロスドメインアルゴリズムの共有により開発サイクルが短縮され、海軍はプラグアンドプレイの波形ライブラリへの手頃な経路を得て、艦隊センサーを将来にわたって活用できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

プラットフォーム別:無人システムが海軍作戦を再形成

駆逐艦および巡洋艦は2025年の艦艇レーダーシステム市場規模全体の38.74%を占めており、これは艦隊防空ドクトリンが依然として大型戦闘艦艇を中心としているためです。しかし、無人水上艦艇およびAUVプラットフォームは分散型致死力戦略が低シグネチャの偵察艦を求めることを反映して、8.12%のCAGRで成長テーブルの首位に立っています。

小型化されたGaN電力増幅器とコンフォーマルアンテナは現在、無人艦艇のサイズ・重量・電力(SWaP)要件を満たしており、新たな調達層を解放しています。潜水艦マストレーダーも進化し、最小限の露出で潜望鏡深度での状況認識を可能にしています。モジュラー「ペイロードベイ」のコンセプトにより、共通センサーコアを無人艦と有人艦の間でスライドさせることができ、統合コストを低下させ、クロスプラットフォームの艦隊標準化を促進しています。

用途別:電子戦統合が加速

監視および早期警戒は2025年の艦艇レーダーシステム市場で31.92%のシェアを維持し、外洋における指揮決定に不可欠であり続けています。電子戦支援の艦艇レーダーシステム市場規模は、敵がアジャイルジャミングで電磁スペクトラムを氾濫させるにつれ、海軍が主要レーダータイル内にEW受信機を組み込むことを強いられ、5.62%のCAGRが見込まれています。

Collins AerospaceによるCooperative Engagement Capability(協調交戦能力)の9億400万米ドルのアップグレードは、AESAレーダーのトラックを安全なデータリンクに縫い合わせ、分散した艦艇間で脅威ライブラリを融合しています。AIベースの分類器は現在、エミッターのフィンガープリントを自動ラベル付けし、オペレーターの反応時間を短縮しています。監視、射撃管制、EWのコードベースが単一のバックプレーンに統合され、海軍がドック入りではなくセキュアパッチでミッションパッケージを更新することでライフサイクルコストの削減が期待されています。

周波数帯別:Xバンドのリーダーシップがたたたたたたた Ku/Kaの挑戦に直面

Xバンドレーダーは最適な海面クラッター除去と成熟した射撃管制アルゴリズムにより、2025年も28.41%のシェアを維持しました。Ku/Kaバンドシステムの艦艇レーダーシステム市場規模は、高解像度イメージングおよびSATCOMとの共存がデュアルバンド調達を促進することから、6.52%のCAGRで拡大すると予測されています。

動的スペクトル共有の研究では、Sバンドレーダーが50km超の離隔でLTEと共存できることが示されていますが、規制上の採用は依然として遅れています。強化学習を用いた認知型レーダーのプロトタイプはパルスパターンをリアルタイムで変更し、相互干渉を最小化しています。ソフトウェア定義アーキテクチャにより迅速な周波数帯再構成が可能となり、海軍はミッションの脅威環境および自国のスペクトル規則に合わせて送信プロファイルを調整できます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

コンポーネント別:アンテナ革新が性能を向上

アンテナおよびアレイパネルは2025年収益の35.62%を占め、システムゲインとビームアジリティを定義しています。GaN部品がレガシーのガリウムヒ素デバイスの3倍の電力密度を提供することから、送信機および電力増幅器は最高の4.65%のCAGRに向かっています。

モジュラータイルアレイにより保守担当者はドックサイドで故障モジュールを交換でき、長期にわたるデポ入りを回避できます。フォトニクスフロントエンドはより広い瞬時帯域幅を約束していますが、主に実験室での検証段階にあります。一方、AI調整冷却ループはアレイ接合温度を8°C低下させ、艦艇レーダーシステム市場全体でMTBF(平均故障間隔)を改善しレーダーの可用性指標を向上させています。

射程別:長距離システムが成長を牽引

50km未満の短距離レーダーは、航法、港湾防衛、近接砲支援のニーズから2025年の需要の40.86%を獲得しました。弾道ミサイル防衛(BMD)艦隊が360°立体追跡可能な継続的識別レーダーを展開するにつれ、200km超の長距離システムは7.42%のCAGRで成長すると予測されています。

分散電力アーキテクチャは多アンテナ航空機プラットフォームにおけるケーブル質量を低減し、この概念は現在、艦艇の艦橋上部アレイへと移行しています。短距離FMCWモードは大型AESAパッケージ内に組み込まれており、指揮官はハードウェアを交換することなく、局所的な部隊防護と広域の目標誘導の間でデジタルの「ズームレンズ」を柔軟に切り替えられます。

地域分析

北米は2025年の艦艇レーダーシステム市場シェアの37.21%でリードしており、これは米海軍が65隻の水上戦闘艦にSPY-6を搭載し、将来の空母に艦隊防空監視レーダー(Enterprise Air Surveillance Radar)を搭載する計画によって支えられています。カナダがリバー級駆逐艦にSPY-7を選定したことは国境を越えた産業上の相乗効果を生み出しており、メキシコの段階的な沿岸監視アップグレードはフォローオン発注の余地を残しています。8,000億米ドルを超える堅固な国防予算は複数年にわたる資金の見通しを提供し、OEMがGaN部品のスケール価格を確保することを可能にしています。

アジア太平洋地域は最も成長の速いクラスターを形成しており、中国の潜水艦追跡レーダーのテストが地域の調達緊迫性を加速させることで、2031年にかけて8.31%のCAGRで拡大しています。日本の4,100万米ドルの国産長距離レーダープログラムと、3億米ドル相当の韓国のKDX-II駆逐艦改修は、自国センサーエコシステムへの戦略的傾斜を示しています。オーストラリアの500億豪ドル(324億7,000万米ドル)の艦隊拡張とフィリピンの55億フィリピンペソ(9,676万米ドル)のレーダー輸入パッケージは、地域の広範な支出規模を示しており、サプライヤーが他地域の発注変動に対するバッファーを確保しています。

欧州はNATOの結束が強まる中で安定した成長を続けています。ドイツの2億ユーロ(2億3,242万米ドル)のF124アップグレードとオランダの35億ユーロ(40億7,000万米ドル)のフリゲート艦建造は継続的な受注残を確保しています。スペインはF-110艦体にSPY-7を統合しており、15億ユーロ(17億4,000万米ドル)相当のフランス・イタリア合同のオリゾン(Horizon)中間寿命整備は複数の海軍間で共通規格を推進しています。東地中海の緊張はギリシャを新たな防空フリゲート艦へと向かわせており、ノルウェーは沿岸センサーの強化を検討しており、財政的な精査があるにもかかわらず中期的に安定した成長が見込まれています。

規制環境

艦艇用レーダー機器は、艦載レーダーに関するIMO決議MSC.192(79)を基軸として、適用される国際海事安全および性能基準に適合しなければならない。IMOに加えて、市場アクセスと認証は各国・地域固有の無線機器および周波数規則によって形成されており、これにはカナダのISED RSS-238が含まれ、2,900〜3,100 MHzおよび9,225〜9,500 MHz帯で動作する艦載レーダーに適用される。

防衛エレクトロニクスの供給および協力も、輸出管理の枠組みや定期的な規則制定の影響を受ける。米国商務省産業安全保障局(BIS)は2024年10月および2026年1月に輸出管理の更新を発表し、特定の技術について緊密な同盟国(特にオーストラリア、カナダ、英国)向けの一部ライセンス要件を緩和し、国境を越えた産業連携やサプライチェーン計画を後押しした。中国もまた艦艇用レーダーに関する国家標準体系を更新し、GB/T 9391-2025を含め、2026年5月1日を施行日として、中国向けに販売または調達を行うOEMおよびインテグレーターにとって新たなコンプライアンス上の接点を生み出している。

バリューチェーン分析

艦艇用レーダーシステムのバリューチェーンは、上流の原材料および微小電子部品から始まり、ガリウムおよびGaNデバイスの供給可能性がコスト、リードタイム、輸出可能性を左右する。これはGaNファウンドリサービスおよびパッケージングへとつながり、続いて送受信モジュールの組立、アンテナおよびアレイパネルの統合、高性能デジタル処理ハードウェアへと進む。プライム企業および主要サブシステムサプライヤーは、その後、波形処理・信号処理ソフトウェアを構築し、システム統合(戦闘システムおよび電子戦インターフェースを含む)を提供し、艦上への設置支援を、直接の海軍調達チャネルまたは対外軍事売却(FMS)経路のいずれかを通じて行う。

下流の活動には、受入試験、海上試験、任務更新のための構成管理が含まれる。モジュール式オープンシステムアプローチとソフトウェア定義レーダー技術により、ハードウェアの再設計サイクルの必要性が低減される。プログラムの動向は、このチェーンにおけるサービスおよびアップグレードの重要性も示しており、ManTechは2026年7月に艦艇表面レーダーシステムの近代化を支援するRDT&Eサービス向けに5年間で1億9,700万米ドルの契約を受注し、Indraは2026年4月にKongsberg Defence and Aerospaceと契約を締結し、ドイツおよびノルウェー向けの6隻のType 212CD潜水艦に電子戦・レーダーシステムを供給することとなった。これらの動きは合わせて、ハードウェア製造能力に加え、統合ハウス、試験インフラ、長期にわたる工学支援の役割を浮き立たせている。

競争環境

艦艇レーダーシステム市場は適度に集中しています。RTX Corporation、Lockheed Martin Corporation、Thales Group、およびNorthrop Grumman Corporationが主要な収益を合算で占めており、それぞれが垂直統合型の半導体ライン、艦艇セット統合チーム、および自社の信号処理IPを活用しています。そのスケールにより、希少なガリウム供給への早期アクセスと200kW級GaN増幅器開発に必要な資本が確保されています。

しかし、市場の周縁では混乱が起きています。Echdyneのメタマテリアル開口部はレガシーコストのほんの一部で高ゲインアンテナを提供し、小型哨戒艦が初めて精密センサーを搭載することを可能にしています。Andurilによる2025年のNumerica買収は、SpyglassレーダーをAI中心のLatticeプラットフォームに組み込み、ソフトウェアファーストの参入企業がRF専門企業を取り込みターンキーソリューションを提供する形を示しています。一方、Ultra Maritimeが4億2,100万米ドルの水上捜索レーダー受注を獲得したことは、第2層プレーヤーがオープンアーキテクチャへの準拠を強調することで主要契約を獲得できることを示しています。

戦略的テーマはGaNウェハ容量の管理、センサーと電子戦の融合、および自律対応設計を中心に展開しています。主要企業は禁輸リスクを軽減するために自国ファブを育成しています。欧州の中規模企業は米国のITAR規制対象製品に対して禁止されている輸出ライセンスを取得するために、共有開口部のデモンストレーターで提携しています。合弁事業と共同開発に関する覚書は、トレーニング、デジタルツイン、およびライフサイクルサポートをバンドル化することを目指しており、競争をハードウェアだけよりも速く成長するサービスベースの収益ストリームへと傾斜させており、これは艦艇レーダーシステム市場において顕著です。

艦艇レーダーシステム産業リーダー

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

Lockheed Martin Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

既存艦艇の近代化および後付け改修プログラムは依然として顕在化した空白領域であり、各国海軍は大規模な構造変更を伴わずに、シースキミングや複雑な攻撃パターンに対する検知能力の向上を求めている。米海軍は2026年からSPY-6の後付けパッケージを加速するために5億3,600万米ドルを予算化し、2026年6月にはSPY-6ファミリー(Flight IIA駆逐艦向けのアップグレードを含む)に関する5億1,500万米ドルの米海軍契約が締結されたことで、共通のレーダーファミリーを中心とした統合、試験、構成更新に関する反復的な機会を支える広範な既設基盤が強化されている。

ソフトウェア定義型かつモジュール式のレーダーアーキテクチャは、特にレーダーと電子戦の融合や能力増分として提供される迅速な波形更新に関して、第二の機会の道を生み出している。2026年5月、米海軍研究局(ONR)はRTX(Raytheon)に対し、次世代ソフトウェア定義レーダー能力の推進に関する契約を授与し、独立して運用可能な構成要素と迅速な任務適応への需要を示した。国際プログラムもまた、標準化された戦闘システム・エコシステムを通じて、艤装用レーダーへの対応可能な需要を拡大しており、2026年4月に米国がドイツのF127フリゲート向けにAEGISおよびAN/SPY-6(V)1パッケージを承認したことは、相互運用性主導の調達および関連するサプライチェーン拡大要件を増大させている。

最近の業界動向

- 2026年6月:RTX(Raytheon)は、SPY-6ファミリーレーダーに関する5億1,500万米ドルの米海軍契約を受注し、継続的な統合、試験、生産支援(Flight IIA駆逐艦向けアップグレードおよびドイツのF127プログラムに関連する支援を含む)を対象とした。この受注は複数の艦艇クラスにわたるSPY-6中心のロードマップを強化し、GaNアレイ、統合作業、認証スループットへの需要を維持する。また、同盟国の要件をより共通のレーダー・戦闘システム・エコシステムへ取り込むことができるプログラム規模も拡大させている。

- 2025年10月:RTXは、ドイツが将来のF127フリゲート向けにSPY-6(V)1レーダーを選定したことを発表した。この決定は、高性能艦艇用AESAレーダーの対外軍事売却(FMS)チャネルを強化し、欧州艦隊の近代化を米国原産のレーダーアーキテクチャに結び付けるものである。また、輸出可能な構成、長納期の微小電子部品計画、相互運用性主導の統合サービスの重要性も高めている。

- 2024年9月:米国商務省産業安全保障局(BIS)は、特定の先進技術および同盟国向け輸出先に関するライセンスに影響を与える輸出管理規則の更新を公表した。輸出管理の明確化は、レーダーOEMが国際的な連携、部品調達、艦艇用レーダーサブシステムの下流再輸出許可をどのように構築するかに影響を与える。この更新はまた、機密性の高い微小電子部品工程の現地化を進め、規制対象品目に関連する日程リスクを低減しようとするサプライヤー戦略にも影響している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、艦艇用レーダーシステム市場は、艦艇プラットフォームに搭載され、探知、追尾、および航行・射撃管制支援を行うレーダー機器および組込みソフトウェアを対象とする。これには、新造艦の建造時に搭載される装備、および艦隊近代化プログラムに販売されるアップグレードキットが含まれる。

対象範囲の除外事項:陸上設置型の沿岸監視レーダー、商船で使用される民間用海洋レーダー、および保証期間終了後の保守収益は除外される。

セグメンテーション概要

- レーダータイプ別

- AESA

- PESA

- FMCW/MIMO

- その他

- プラットフォーム別

- 駆逐艦および巡洋艦

- フリゲート艦

- コルベットおよびOPV

- 航空母艦および揚陸艦

- 潜水艦(マスト搭載型)

- 無人水上艦艇/AUVプラットフォーム

- 用途別

- 監視および早期警戒

- ミサイル誘導/射撃管制

- 航法および衝突回避

- 対水上捜索および目標追跡

- 気象および環境モニタリング

- 電子戦支援

- 周波数帯別

- L/Sバンド

- Cバンド

- Xバンド

- Ku/Kaバンド

- コンポーネント別

- 送信機/電力増幅器

- 受信機/ダウンコンバーター

- アンテナ/アレイパネル

- その他のコンポーネント

- 射程別

- 短距離(50km未満)

- 中距離(50〜200km)

- 長距離(200km超)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 台湾

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- トルコ

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プール、すなわち現役艦隊、就役予定の新造艦・潜水艦、および既存プラットフォームのアップグレード時期を特定することから始まる。プログラムの時期および資金の流れを把握するために、公開されている防衛予算文書、各国の調達ポータル、および監査публications(GAOスタイルの報告書など)を参照する。プラットフォーム数や引渡し状況を裏付けるため、入手可能な場合はIISS Military Balanceの要約、UNROCA開示情報、政府の艦艇登録簿などの資料を確認する。

また、税関・貿易統計(レーダー関連コードが有意である場合)、レーダーおよびAESA関連出願の特許データベース、艦艇用センサーの性能動向および統合上の制約を論じる査読済み学術誌などの公開資料も使用する。企業の開示資料、投資家向け説明資料、信頼できる防衛関連報道は、契約受注をシステムクラスやアップグレードサイクルに対応付けるために用いられる。有料サブスクリプションは、企業財務・インテリジェンス、防衛契約・入札、航空機・艦艇プログラムデータベースなど、時系列の相互確認に役立つ分野で選択的に利用される。ここに記載した資料は例示であり、ギャップを埋め前提を検証するために他多数の公開文書も参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に確認できない事項、例えば典型的なレーダー艤装数量、クラスごとのアップグレード内容、新型送受信モジュールおよびソフトウェア定義処理の導入時に価格がどのように変化するかを検証するために用いられる。主要な造船・運用地域にわたり、OEM側の担当者、海軍調達・プログラム関係者、インテグレーターなど多様な立場の関係者に取材を行い、発表された意図だけでなく、実際の引渡しパターンを反映した前提を構築した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:12% | APAC:48% |

| ミドルティア:52% | 機能/部門リーダー:30% | EMEA:30% |

| 中小規模プレイヤー:18% | マネージャー:58% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、艦隊および造船データを年間の設置・アップグレード機会として再構成し、それをプラットフォームクラスごとの標準的なシステム価値を用いて収益に変換する。このモデルは、現役水上戦闘艦・潜水艦数、新造艦の引渡し、中期アップグレードの周期、プラットフォームあたりのレーダー搭載数、AESAおよび多機能レーダースイートへの構成比の移行といった指標を基軸としている。予算やプログラムが可視化されている場合、計画支出は引渡しスケジュールを通してフィルタリングされ、調達の実態に時期を合わせている。

合計を現実的に保つため、選択的なボトムアップ方式の近似も用いられており、これには公開されている契約の集計、入札からのサンプル価格確認、サプライヤーの艦艇用センサー関連収益への依存度を用いた妥当性検証が含まれる。契約詳細が欠落している場合は、クラス別のプロキシ(例:改修予定の既知の艦艇群に対して典型的なアップグレードパッケージ価値を適用する)でギャップを処理する。予測は、造船スループット、防衛資金の方向性、および現代的なアレイ・処理アップグレードの予想される採用ペースに関する専門家の見解に基づくシナリオ分析を用いて行われる。

データ検証および更新サイクル

検証は段階的に行われ、異常値を早期に検出し、承認前に説明できるようにしている。モデルの出力結果を、主要な海軍調達発表、造船所の引渡し能力、可視化された入札量などの独立した指標と比較し、プログラムの時期と一致しない急激な年次変動を再確認する。アップグレード間隔や平均システム価値といった主要な前提を検証するため、第二の分析者によるレビューが行われ、説明できない差異が残る場合は追加調査が実施される。

レポートは年次で更新され、主要な新規レーダー受注、プログラムの遅延、予算の再設定など重大な事象が発生した場合には中間更新が行われる。提供前には最終レビューが実施され、クライアントには最新版の数値と前提が提供される。

Mordor Intelligenceの艦艇用レーダーシステム市場規模と他の公表推定値との比較

艦艇用レーダーシステムの市場規模が発行元によって異なるのは通常のことであり、これは各発行元が必ずしも同じ収益ストリームを数えていない、あるいは同じ年次や為替タイミングを揃えていないためである。当社は市場規模算定の論理をプラットフォーム需要および調達サイクルに遡って追跡可能な状態に保っており、推定値を実際の艦隊およびプログラムの動向に照らして検証できるようにしている。

一部の発行物では、アフターセールスの保守契約や長期サポートが一般的な加算要素として含まれており、この単一の含有要素だけで合計が上振れする場合がある。これは、艦艇1隻あたりの維持支援が何年にもわたるためである。Mordor Intelligenceの対象範囲では、保証期間終了後の保守収益は市場価値の対象外であり、そのため数値は調達サイクルに直接結び付いた新規設置および近代化キットに焦点を当てたものとなっている。差異はまた、沿岸監視レーダーが含まれるかどうか、ソフトウェアコンテンツの増加に伴いアップグレードパッケージがどのように価格設定されるか、プログラムの遅延後にモデルがどの頻度で更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.98 B (2026) | |

| 業界誌A | USD 4.52 B (2025) | 監視レーダーのみに近い、より狭い収益プールを使用しており、複数の多機能艦載スイートやより大規模な戦闘艦アップグレードパッケージを除外しているように見える。 |

| 業界出版社B | USD 4.80 B (2026) | より限定的な艦艇用レーダーの引渡しを対象としており、潜水艦および高性能水上戦闘艦の射撃管制レーダーの一部内容が省かれている可能性があり、これにより合計が完全な艤装システム全体を反映した数値よりも低くなっている。 |

3つの数値間の差異は、主に何が艦艇用レーダーシステムとして数えられているか、そしてどの隣接するレーダー用途が含まれるか、除外されるかによって説明される。対象範囲がプラットフォームの設置状況、アップグレードの時期、契約の可視性に遡って結び付けられている場合、結果として得られる合計は均衡が保たれ、隠れた加算要素ではなく明確な入力値によって再現可能である。

レポートで回答している主要な質問

艦艇レーダーシステム市場の現在の規模は?

艦艇レーダーシステム市場は2026年に99億8,000万米ドルを創出し、2031年までに125億7,000万米ドルに達すると予測され、4.72%のCAGRで成長しています。

現在最も採用されているレーダータイプは何ですか?

AESAレーダーが最大の40.78%のシェアを保有しており、これはマルチターゲットの優れた性能と電子戦への耐性能力を反映しています。

艦艇レーダーの調達において最も速く成長している地域はどこですか?

アジア太平洋地域はインド太平洋の水上艦隊拡張およびフリゲート艦近代化プログラムに刺激され、8.31%のCAGRで拡大しています。

輸出規制はサプライヤーにどのような影響を与えていますか?

GaN MMICの輸出規制と中国のガリウム供給における優位性が、スケジュールリスクをもたらし、国内半導体生産能力への投資を促進しています。

最も高い成長可能性を示すプラットフォームセグメントはどれですか?

海軍が分散型センサーアーキテクチャを採用するにつれ、無人水上艦艇および自律型水中航走体(AUV)は8.12%のCAGRで成長すると予測されています。

この産業における主要プレーヤーは誰ですか?

RTX Corporation、Lockheed Martin Corporation、Thales Group、およびNorthrop Grumman Corporationが合算で主要な市場シェアを保有しており、EchdyneやAndurilなどの企業からの新興競争が出現しています。

最終更新日: