ソナーシステム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

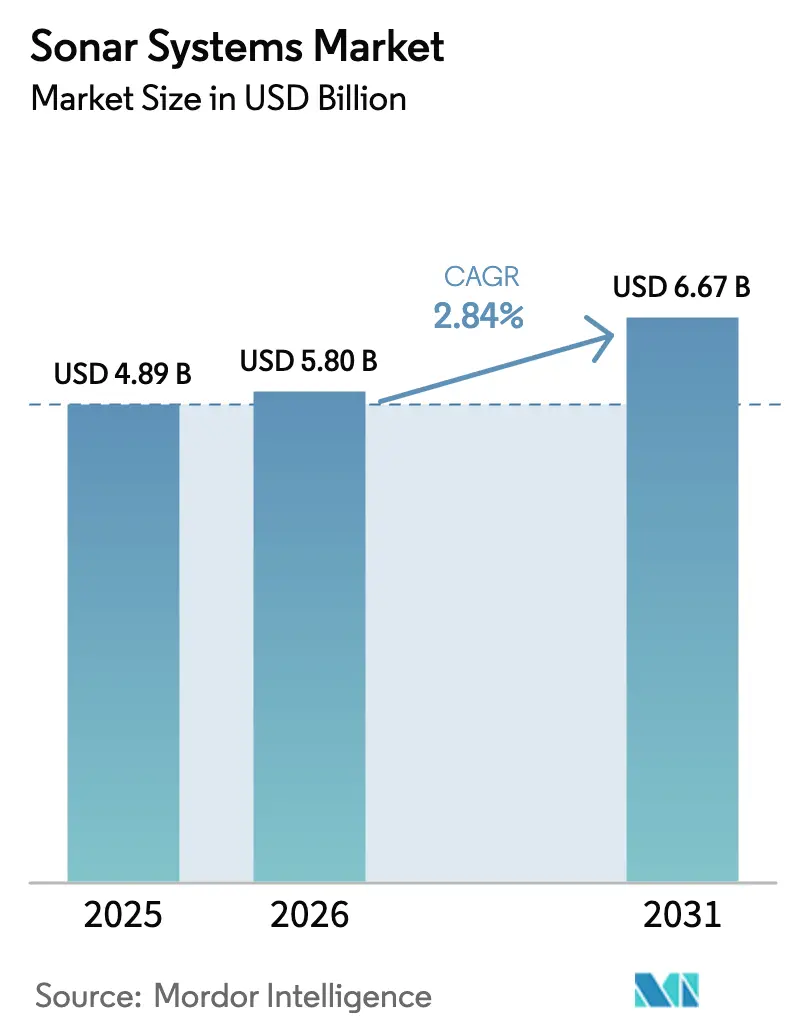

| 市場規模 (2026) | 5.80 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 2.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソナーシステム市場分析

ソナーシステム市場規模は、2025年の48億9,000万米ドルから2026年には58億米ドルへ成長し、2026年から2031年にかけてCAGR 2.84%で推移し、2031年には66億7,000万米ドルに達すると予測されています。この控えめな表面的成長の背後には構造的な変化が隠れており、調達予算は大型の船体搭載型ハードウェアから、より低いライフサイクルコストで包括的なカバレッジを実現するソフトウェア定義型音響アレイおよび自律型ビークルへとシフトしています。[1]出典:海軍省、「2025会計年度予算見積もり」、SECNAV.NAVY.MIL各国海軍はエッジコンピューティング信号処理に資金を振り向けており、商業事業者はマルチスタティックAUVフリートを活用して検査サイクルを短縮し、船舶チャーターコストを削減しています。洋上風力発電建設の拡大、国際海事機関による水中騒音規制の強化、およびAIを活用したターゲット分類の進展が、商業分野の対象市場を継続的に拡大しています。一方で、サイバーセキュリティ強化の遅れや光学・磁気センシング代替技術の台頭により競争圧力は高止まりしており、ベンダーはオープンアーキテクチャ、自国産AIソフトウェアスタック、およびターンキーサービスモデルによる差別化を迫られています。

主要レポートのポイント

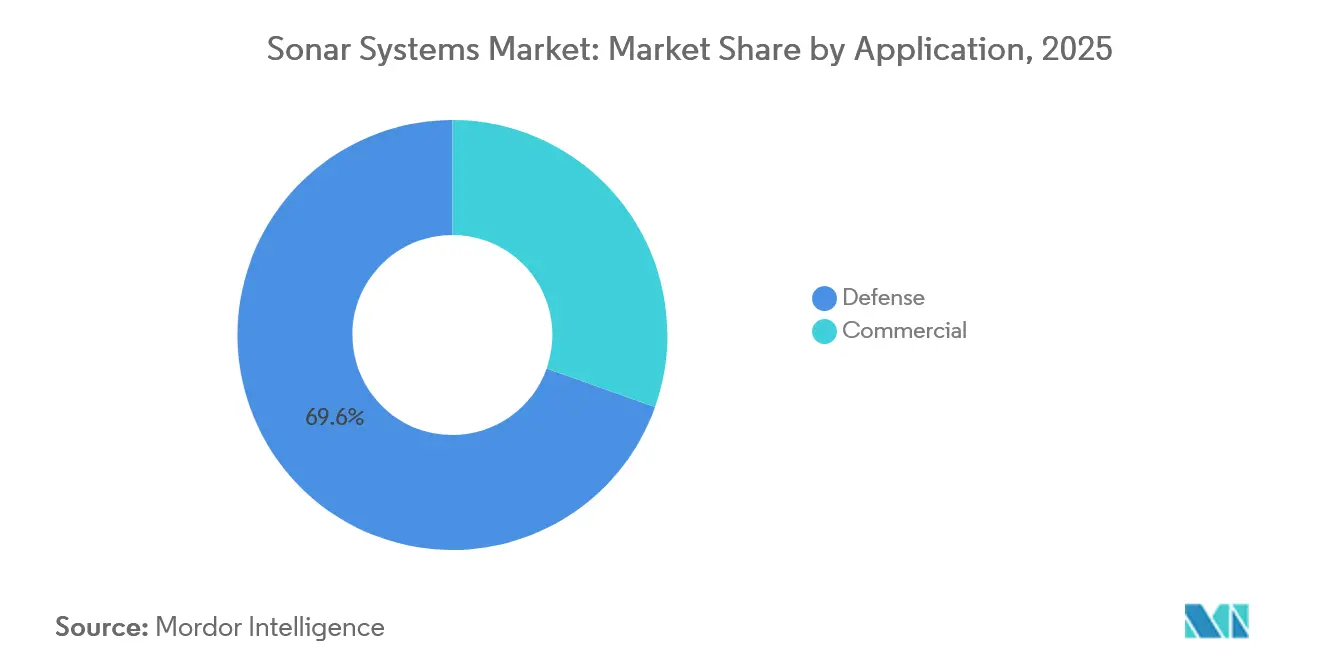

- 用途別では、防衛分野が2025年のソナーシステム市場シェアの69.87%を占め、商業セグメントは2026年から2031年にかけて最速のCAGR 4.30%を記録する見込みです。

- 技術別では、パッシブソナーが2025年に54.70%のシェアでトップとなり、マルチスタティックソリューションは2031年にかけてCAGR 5.10%で拡大する見通しです。

- 設置プラットフォーム別では、艦船搭載型システムが2025年の収益の47.10%を占め、無人プラットフォームは2031年にかけてCAGR 6.65%で成長する見込みです。

- 搭載方式別では、船体搭載型トランスデューサーが2025年のソナーシステム市場の46.25%を占め、海底ノードは2031年にかけてCAGR 6.05%で成長する見通しです。

- 周波数別では、中周波数アレイが2025年の収益の47.35%を占め、高周波数システムは2031年にかけてCAGR 5.78%を記録すると予測されています。

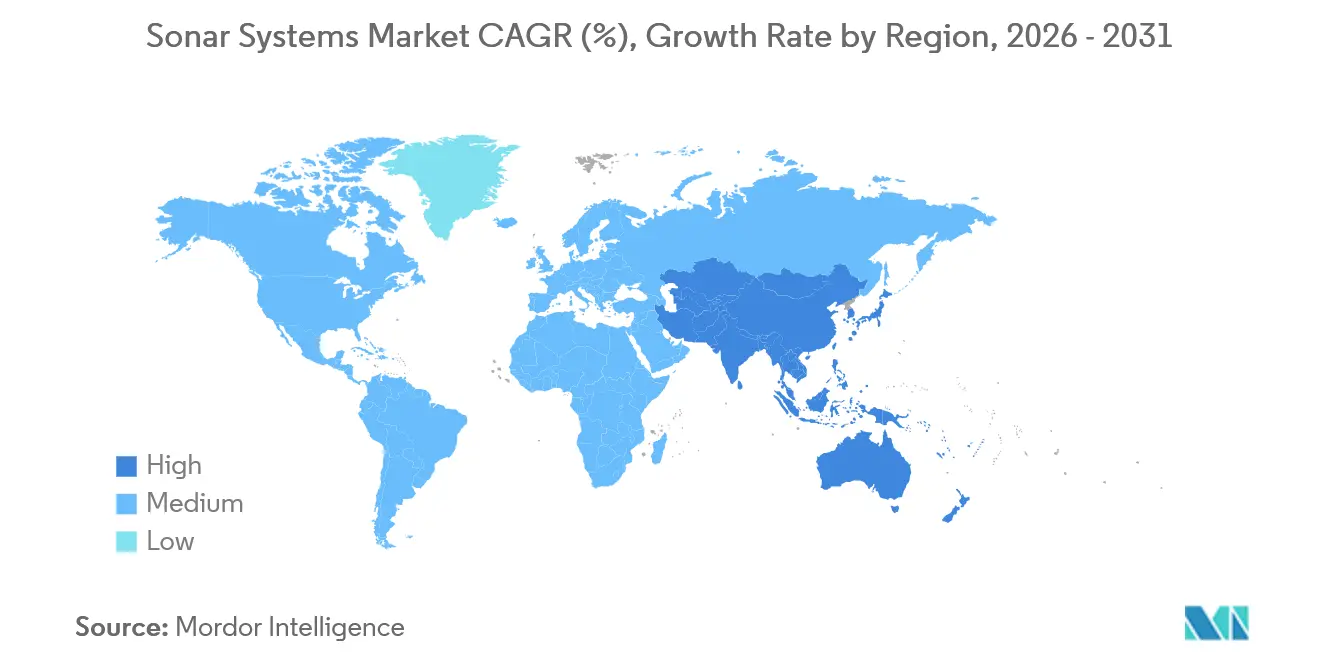

- 地域別では、北米が2025年の収益の36.98%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 4.75%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソナーシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海軍艦隊近代化プログラム | +0.9% | 北米、アジア太平洋、欧州 | 中期(2〜4年) |

| 洋上エネルギー探査の拡大 | +0.5% | 北海、メキシコ湾、ブラジル、東南アジア | 中期(2〜4年) |

| 重要な海底エネルギーインフラの保護 | +0.4% | 欧州、中東、アジア太平洋 | 短期(2年以内) |

| 無人水中ビークル(UUV)の急増 | +0.7% | 北米、アジア太平洋、欧州 | 中期(2〜4年) |

| 信号処理へのAI統合 | +0.6% | グローバル(北米・欧州が主導) | 長期(4年以上) |

| IMO-2028水中騒音規制の義務化 | +0.3% | 欧州・北米での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海軍艦隊近代化プログラム

冷戦時代のアレイは、ネットワーク中心型アーキテクチャに組み込まれるモジュール式ソフトウェア定義型システムへと置き換えられています。米海軍は2025会計年度において、水中戦応用研究に5,750万米ドル、音響探索センサーに5,360万米ドルを配分しており、新造艦よりも段階的なソナーアップグレードを優先していることが示されています。AUKUSの原子力潜水艦および日本の海上自衛隊の発注拡大は、アジア太平洋全域でのライフサイクルサポート、フランクアレイ、および訓練インフラへの需要をさらに高めています。2026年に初の実戦運用が予定されているMk 48魚雷アドバンスト・プロセッサー・ビルド6などのプログラムは、海軍がエッジでのAI推論を組み込み、レガシープラットフォームのライフサイクルを延長し、衛星帯域幅への依存を低減している様子を示しています。より多くの艦隊が改修路線を選択するにつれ、オープンアーキテクチャのファームウェアと自国産コンピューティングの実績を持つベンダーが市場での地位を強化しています。

洋上エネルギー探査の拡大

深海石油事業者は、悪天候による稼働停止が水上船舶の運航を妨げるため、合成開口ソナーおよびサイドスキャンソナーを搭載したAUVパトロールへの移行を進めています。Equinorは2025年までに北海でのパイプライン調査期間を14日間から5日間に短縮し、船舶コストを60%削減しました。[2]出典:Equinor ASA、「2025年年次報告書」、EQUINOR.COM洋上風力発電事業者、特に欧州および米国では、建設開始前に岩礁や不発弾を地図化するための高解像度マルチビーム調査を義務付けています。水産業者は、畳み込みニューラルネットワークと組み合わせたスプリットビーム魚群探知機を使用して、割当種と混獲物をリアルタイムで分離し、罰金を回避しています。養殖場のケージでは、同様のアレイを使用してバイオマス密度を監視し、網の破損を検出することで、最適な給餌量の確保と環境コンプライアンスを実現しています。これらの動向が合わさることで、ソナーシステム市場はその歴史的な海軍中心の領域を超えて拡大しています。

重要な海底エネルギーインフラの保護

2022年のノルドストリーム事件を受け、ノルウェーは2024年に戦略的パイプライン周辺への海底搭載型音響センサーに1億4,000万米ドルを配分しました。中東の海水淡水化プラントおよびLNG輸出ターミナルでは、ダイバー輸送ビークルを数分ではなく数秒で警告するペリメーターアレイを追加しています。米海軍の1,590万米ドルのMEDUSA契約は、最大30日間チョークポイントをパトロールするモジュール式UUVへの関心を示しています。固定ノードは有人哨戒艇と比較して運用費を約50%削減し、中堅資産所有者にとっても継続的なカバレッジを財務的に実現可能にしています。

無人水中ビークル(UUV)の急増

Huntington Ingalls Industriesは、2028年までREMUS 300ビークルを供給するLionfishプログラムの下で3億4,700万米ドルの上限契約を獲得しました。大型排水量UUVイニシアチブは、バージニア・ペイロード・モジュールチューブから展開するプロトタイプにOceaneering、Kongsberg、およびAndurilを選定しました。英国はM SubsにCETUS超大型UUVとして1,340万米ドルを発注し、無人機雷対抗システムへの同盟国の需要を反映しています。商業調査会社は、AUV、マルチビームソナー、およびデータ分析を調査ごとの料金でパッケージ化したレンタルモデルへと移行しており、有人船舶の1日あたり5万米ドルの負担を解消しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびライフサイクルコスト | -0.6% | 予算制約のある海軍および新興市場 | 中期(2〜4年) |

| 周波数管理およびライセンス取得の障壁 | -0.3% | グローバル(排他的経済水域により異なる) | 短期(2年以内) |

| 非音響検知の有効性向上 | -0.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| レガシープラットフォームのサイバーセキュリティ強化の遅れ | -0.5% | グローバルの老朽化艦隊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびライフサイクルコスト

フリゲート艦1隻分のソナースイートは2,000万米ドル以上のコストがかかり、25年間のサポートにはその60%相当の追加費用が必要です。[3]出典:米国海洋大気庁、「海洋哺乳類保護規制」、FISHERIES.NOAA.GOV小規模な海軍は多目的哨戒艦の資金調達のためにアップグレードを先送りし、対潜水艦能力を低下させています。商業用マルチビームリグは50万米ドルから100万米ドルの範囲で、年間校正費用は定価の10%〜15%を占めます。リースおよびサービスバンドルモデルは初期費用を引き下げますが、事業者を継続的な費用負担へと移行させます。ソフトウェア定義型アレイはライフサイクルコストを30%削減すると期待されていますが、レガシーシステムでは対応できないことが多い初期統合への取り組みが必要です。

周波数管理およびライセンス取得の障壁

アクティブソナーは海洋哺乳類のコミュニケーション帯域と共有されており、プロジェクトを最大2年遅延させる環境影響評価を引き起こします。欧州の事業者は海洋戦略枠組み指令に準拠する必要があり、複数機関による許可取得の層が加わります。複数の排他的経済水域にまたがって周波数申請を提出する水路測量会社は、数週間の行政的遅延に直面し、探査の機会が狭まり、動員コストが上昇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:防衛の優位性が持続しながら商業分野の勢いが高まる

防衛分野は2025年のソナーシステム市場規模の69.87%を占め、対潜水艦戦、機雷探知、および港湾セキュリティ任務が引き続き資金調達の優先事項となっているため、最大セグメントであり続けると予想されます。商業セグメントは、洋上エネルギー企業が高解像度海底データを任意のコスト項目ではなく業務上の必需品として扱うようになったため、CAGR 4.30%を記録する見込みです。無人パトロールにより、海軍および石油メジャーは乗組員を紛争海域にさらすことなく24時間365日のカバレッジを実現でき、両顧客グループにわたるこの技術の幅広い採用を支援しています。

AUVベースの合成開口ソナー調査により、Equinorは2025年にパイプライン検査1回あたり6船日を節約し、同様の事業者が2026年のキャンペーンに向けて契約能力を追加するきっかけとなりました。水産業および養殖業は、リアルタイム種認識機能を持つスプリットビームアレイを使用して混獲ペナルティを削減しています。民間側での急速な拡大にもかかわらず、高いR&D障壁と輸出規制の障壁により、2031年まで防衛分野が絶対的な収益を支配し続けるでしょう。

技術別:パッシブ聴音がリードしながらマルチスタティック戦略が加速

パッシブアレイは2025年収益の54.70%を占め、沈黙を保ちながら敵を探知するという持続的なニーズを反映しています。送受信機を分離して微弱なディーゼル電気式の反射を三角測量するマルチスタティックアーキテクチャは、CAGR 5.10%で成長すると予測されています。この上昇により、マルチスタティックツールはソナーシステム市場において最も急速に進歩する技術セグメントとして位置付けられています。

MEDUSA UUVは、水上護衛艦なしでチョークポイントをカバーするために分散ノードを調整し、浅海域および沿岸域の両方での採用を拡大します。アクティブソナーは機雷対抗措置および港湾防衛においてニッチな地位を維持していますが、より厳格な環境審査に対応する必要があります。この技術の分割は、ソナーシステム市場の将来が画一的ではなく、任務主導型であることを示しています。

設置プラットフォーム別:無人機の成長が有人機のベースラインを上回る

艦船搭載型アレイは、数十年にわたる設置インフラと安定した電力供給を活用し、2025年需要の47.10%を占めました。しかし、無人プラットフォームは2031年にかけてCAGR 6.65%で拡大すると予測されており、これはすべてのプラットフォームカテゴリーの中で最高の成長率です。LionfishおよびLarge Displacement UUVなどの防衛プログラムは、軍事的なセキュリティオーバーヘッドなしに同様の持続力を求める商業調査会社に対して需要を創出しています。

無人設置向けのソナーシステム市場規模は拡大する見通しであり、サービス契約がビークル稼働時間、音響ペイロード、およびリアルタイム分析を反復可能なパッケージにまとめています。潜水艦搭載型フランクアレイは依然として秘密の深海探知任務を担い、航空機搭載型ディッピングソナーは機雷が船舶交通を制限する浅い海峡での関連性を維持しています。

搭載方式別:海底ノードが持続的なインフラ監視を実現

船体搭載型トランスデューサーは2025年収益の46.25%を占め、既存の船体への統合ケーブルおよび電力供給の恩恵を受けています。CAGR 6.05%を記録すると予測される海底ノードは、水面からの干渉なしにパイプラインおよびケーブルの継続的な監視をサポートします。この搭載方式は、バッテリー持続時間と低消費電力エレクトロニクスを最適化できるソナーシステムベンダーに市場シェア拡大の機会をもたらします。

ノルウェーの2024年海底防衛投資は、適度な資本支出で広域資産を確保し、運用費を半減できることを示しました。それでも、船体統合の実用性とメンテナンスの簡便さにより、予測期間を通じて船体搭載型システムが搭載サブ市場の最大シェアを維持するでしょう。

周波数別:浅海域任務での高周波数需要が増加

中周波数アレイは、多目的任務における射程と解像度のバランスが取れているため、2025年売上の47.35%を占めました。機雷対抗措置および港湾セキュリティに不可欠な高周波数システムは、2031年にかけてCAGR 5.78%で成長すると予測されています。洋上風力発電事業者がセンチメートル精度の海底地図を必要とするにつれ、水路測量会社はサービスを差別化するために高周波数に依存しています。

統合処理チェーンは、パッシブ中帯域検知後にのみアクティブ高周波数ビームを起動し、環境騒音シグネチャを低減して海洋生物を保護します。低周波数SURTASSアセットは戦略的な外洋監視において引き続き重要な役割を果たしますが、高周波数の機動性が沿岸域およびインフラ保護任務での成長を牽引しています。

地域分析

北米は2025年のグローバル収益の36.98%を生み出し、米国潜水艦産業基盤への39億米ドルの資金投入とエッジコンピューティングソナーアップグレードへの継続的な投資に支えられています。大量調達サイクルと単独ソース契約により、この地域は構造的な規模の優位性を持ち、ソナーシステム市場は2031年まで米国を中心に展開し続けるでしょう。

アジア太平洋地域は、オーストラリアがAUKUSの下で原子力潜水艦を調達し、日本が船体搭載型展開を拡大し、韓国が機雷対抗ドローンに投資するにつれ、最速のCAGR 4.75%を記録すると予測されています。各国政府は、エネルギー安全保障の確保と排他的経済水域の効果的な執行の前提条件として海底認識を位置付けています。アジア太平洋地域のソナーシステム市場規模は、防衛と洋上エネルギーの同時成長によって牽引されています。

欧州は安定した更新需要を維持しており、英国とフランスがバラクーダ級フランクアレイをアップグレードし、小規模なNATO加盟国は段階的にアップグレードを進めています。ノルウェーのパイプライン保護支出は、海底監視投資へのシフトを浮き彫りにしています。中東では、港湾当局が海水淡水化取水口周辺にペリメーターアレイを設置しており、ブラジルの洋上拡大が南米の緩やかな成長を牽引しています。これらの地域全体として、成長のホットスポットが海洋主権とエネルギー供給の強靭性を中心に展開するモザイクを形成しています。

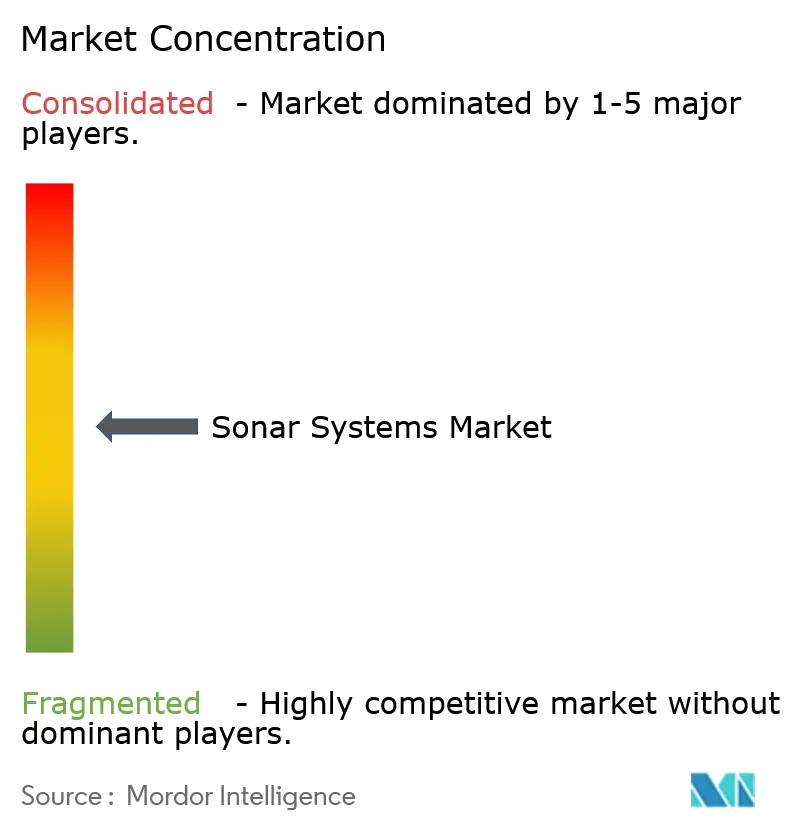

競合状況

ソナーシステム市場は中程度の集中度を示しています。Thales、RTX、L3Harris、Kongsberg、およびGeneral Dynamicsは深い海軍実績を活かして長期の統合型契約を獲得しています。オープンアーキテクチャの義務化により、小規模なセンサーメーカーおよびAIソフトウェアベンダーは、ビークルの船体を所有することなく大型プログラム内のペイロードスロットを確保できるようになっています。General Dynamics Mission Systemsへの1,590万米ドルのMEDUSA契約(最大5,810万米ドルまでスケーラブル)は、インテグレーターがホストプラットフォームの再設計を必要とせずに音響ペイロードを交換できることを示しています。

ソフトウェアファーストの参入企業は、合成音響ライブラリで深層学習分類器を訓練し、海上試験の時間とコストを削減しています。SBIR公募はこれらの企業を歓迎し、ベンダープールを拡大して既存企業のシェアを侵食しています。サイバーセキュアなファームウェアとハードウェアセキュリティモジュールはプレミアム価格を命じますが、オペレーターのスキルアップが必要であり、トレーニングとサポートをバンドルするパートナーへと競争が傾いています。

防衛大手はAI人材と自国産コンピューティングの拠点を追加する買収および合弁事業で対応しています。商業サービス会社は、ソナー、ビークル、および分析を単一の請求書にまとめた調査ごとまたは検査ごとの価格設定に転換し、顧客の定着率を高めています。その結果、競争の軸はモノリシックなプラットフォームからモジュール式エコシステムへとシフトしています。

ソナーシステム産業のリーダー企業

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

General Dynamics Mission Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:デンマーク国防省調達・兵站機構(DALO)は、曳航アレイソナーシステムについてTKMS Atlas Elektronik GmbHと契約を締結しました。この戦略的な動きはデンマークの対潜水艦戦能力を強化するものであり、進化する水中安全保障上の課題に対応するために先進的な海洋防衛技術に投資する欧州諸国の広範なトレンドを反映しています。

- 2025年3月:ThalesはNaval Groupとの合意を発表し、RNSCプログラムの下でオランダ海軍のオルカ級潜水艦向けにソナースイートを供給することになりました。この合意は海軍近代化における先進ソナー技術の戦略的重要性を浮き彫りにし、Thalesの市場ポジションを強化するとともに、進化する水中脅威に対処するオランダの取り組みを支援するものです。

グローバルソナーシステム市場レポートの範囲

ソナー(Sound Navigation and Ranging:音響航法測距)は、高周波音波を使用して水中に位置する物体を探知する装置です。音波はトランスデューサーから送信され、水中の物体に当たって反射し、トランスデューサーに戻ってきます。

ソナーシステム市場は、用途、技術、設置プラットフォーム、搭載方式、周波数帯域、および地域によってセグメント化されています。用途別では、防衛および商業にセグメント化されています。技術別では、アクティブソナー、パッシブソナー、およびマルチスタティックソナーにセグメント化されています。設置プラットフォーム別では、艦船搭載型、潜水艦搭載型、航空機搭載型、および無人プラットフォームにセグメント化されています。搭載方式別では、船体搭載型、曳航アレイ、ディッピングソナー、および海底搭載型が含まれます。周波数帯域別では、低周波数、中周波数、および高周波数にセグメント化されています。レポートでは、異なる地域の主要国におけるソナーシステム市場の規模と予測も網羅しています。各セグメントの市場規模は金額(米ドル)で提供されています。

| 防衛 | 対潜水艦戦(ASW) |

| 機雷探知および対抗措置 | |

| 港湾セキュリティ | |

| その他 | |

| 商業 | 洋上石油・ガス |

| 水路測量および研究 | |

| 水産業および養殖業 |

| アクティブソナー |

| パッシブソナー |

| マルチスタティックソナー |

| 艦船搭載型 |

| 潜水艦搭載型 |

| 航空機搭載型 |

| 無人プラットフォーム(UUV/USV) |

| 船体搭載型 |

| 曳航アレイ |

| ディッピングソナー |

| 海底搭載型 |

| 低周波数 |

| 中周波数 |

| 高周波数 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 用途別 | 防衛 | 対潜水艦戦(ASW) | |

| 機雷探知および対抗措置 | |||

| 港湾セキュリティ | |||

| その他 | |||

| 商業 | 洋上石油・ガス | ||

| 水路測量および研究 | |||

| 水産業および養殖業 | |||

| 技術別 | アクティブソナー | ||

| パッシブソナー | |||

| マルチスタティックソナー | |||

| 設置プラットフォーム別 | 艦船搭載型 | ||

| 潜水艦搭載型 | |||

| 航空機搭載型 | |||

| 無人プラットフォーム(UUV/USV) | |||

| 搭載方式別 | 船体搭載型 | ||

| 曳航アレイ | |||

| ディッピングソナー | |||

| 海底搭載型 | |||

| 周波数帯域別 | 低周波数 | ||

| 中周波数 | |||

| 高周波数 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のソナーシステム市場規模はどのくらいですか?

ソナーシステム市場規模は2026年に58億米ドルに達し、CAGR 2.84%で着実に成長する見込みです。

最も高い収益を占める地域はどこですか?

北米が2025年の収益の36.98%でトップとなり、米海軍の継続的な調達に支えられています。

最も急速に拡大している用途セグメントはどれですか?

洋上エネルギー調査などの商業用途が2031年にかけて最高のCAGR 4.30%を記録すると予測されています。

最も急速にシェアを拡大している技術セグメントはどれですか?

マルチスタティックソナーは、海軍が静粛な潜水艦の秘密探知を求めるにつれ、CAGR 5.10%で成長すると予測されています。

IMO騒音規制は需要をどのように形成していますか?

水中放射騒音に関するIMO-2028の上限規制の施行が迫る中、造船業者および港湾は校正済みパッシブ聴音パッケージの採用を進めており、新たな商業需要を創出しています。

主要ベンダーはどこですか?

Thales、RTX、L3Harris、Kongsberg、およびGeneral Dynamics Mission Systemsが市場を牽引しており、ソフトウェア専門企業がオープンアーキテクチャのペイロードスロットを通じて参入しています。

最終更新日: