無人システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 25.01 十億米ドル |

| 市場規模 (2030) | 46.76 十億米ドル |

| 成長率 (2025 - 2030) | 13.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人システム市場分析

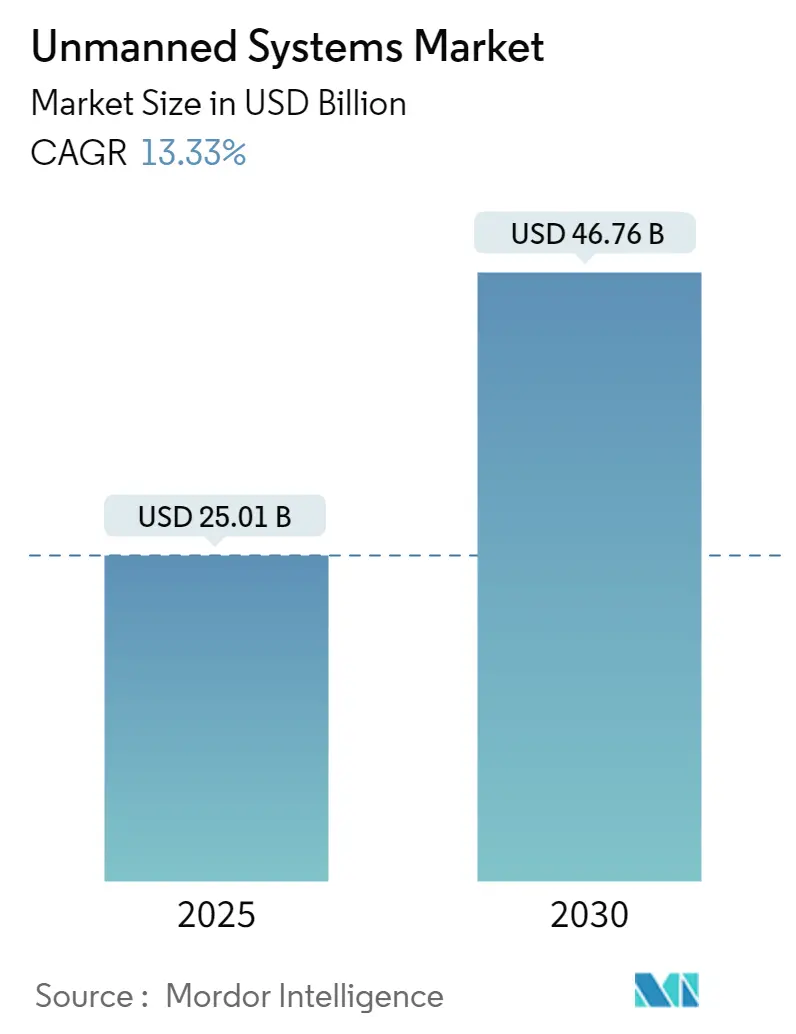

無人システム市場規模は2025年にUSD 250億1,000万と推定され、予測期間(2025年〜2030年)においてCAGR 13.33%で2030年までにUSD 467億6,000万に達する見込みです。

無人システム産業は、世界的な防衛支出の増加と技術革新の進展を背景に、大きな変革を遂げています。米国は引き続き世界の防衛支出をリードしており、バイデン政権が国防総省に対してUSD 7,370億の大規模な予算要求を行ったことは、軍事近代化への高まる重点を示しています。欧州諸国も同様に防衛能力を拡充しており、欧州全体の防衛支出は2021年にUSD 2,576億2,000万に達し、7年連続の増加を記録しました。この投資増加は、無人システムが現代の軍事作戦および防衛戦略において不可欠な要素として認識されていることを反映しています。

人工知能および自律システム機能の統合は、航空・地上・海洋のすべての領域にわたる無人システムに革命をもたらしています。主要な防衛メーカーは、高度なナビゲーションシステム、センサーフュージョン技術、先進的なデータ処理能力など、高度な自律無人システム機能の開発に注力しています。こうした技術革新により、無人システムはより高い精度と信頼性でますます複雑なミッションを遂行できるようになっています。同産業は、GPS遮断環境や過酷な条件下で運用可能なシステムの開発において著しい進歩を遂げており、自律システム技術の高度化を示しています。

商業用無人システムの用途は、従来の軍事利用を超えて急速に拡大しています。農業、消火活動、水中探査、海洋調査などの分野で新たな用途が見出されています。中東、特にサウジアラビアでは、政府が地域の無人システム能力開発に多大な投資を行っており、サウジアラビア政府はサイバーセキュリティ、無人システム、レーダー技術に特化した地域軍事セクターの振興に向けてUSD 14億のインセンティブを配分しています。こうした用途の多様化は新たな市場機会を創出し、システム設計と能力における革新を促進しています。

同産業は、異なる環境をシームレスに横断して運用できるマルチドメイン無人システムの開発へと大きくシフトしています。企業は、航空・地上・海洋作戦間を移行できるプラットフォームの開発に研究開発投資を行い、より高い運用上の柔軟性を提供しています。焦点は、耐久性、ペイロード容量、ミッション適応性を強化したシステムの開発にますます向けられています。このトレンドは、異なる推進システムを組み合わせてさまざまな地形や条件下で運用できるハイブリッド無人車両の登場に特に顕著であり、無人システム能力の新たなフロンティアを示しています。

世界の無人システム市場トレンドと洞察

海洋上の脅威の増大が無人艦艇への支出増加をもたらす

国際的な戦略環境の大きな変化により、重要な海洋資源の管理から高まる海洋国境安全保障上の脅威への対処まで、海洋上の課題が増大しています。世界各国は、水上および水中作戦向けの自律・半自律プラットフォームに特に重点を置きながら、海軍能力を強化するための大規模な兵器近代化プログラムを実施しています。例えば米国海軍は、今後30年間でUSD 250億〜330億の平均投資を行い、有人艦艇296隻から有人艦艇398〜512隻および無人自律システムへと艦隊を拡大する計画を概説しています。この変革は、現在の艦隊構成と比較して米国海軍の艦艇建造戦略における最も重大な変化を意味します。

英国、中国、インドを含む軍事大国は、艦隊近代化と調達契約を通じて海軍の火力を積極的に増強しています。これらの国々は、無人海洋システム市場の研究・開発・調達に防衛予算の相当部分を配分しています。例えば2023年、インド海軍は自律無人システムへの戦略的転換を発表し、監視だけでなく戦闘任務も遂行可能な水中艦艇を含む計画を示しました。同様に欧州諸国も無人海洋システムへの関心を高めており、エストニア、フランス、ラトビアなどの国々が、情報・監視・偵察(ISR)や海軍機雷戦(NMW)を含むさまざまなミッションを遂行するために設計された中型無人水上艦艇(MUSV)イニシアチブなどのプロジェクトで協力しています。

戦場における死傷者を最小化するためのイニシアチブ

軍の死傷者を削減するという命題が、すべての作戦領域にわたる無人システム展開における著しい技術革新を促進しています。現代の軍事作戦は、人間のオペレーターを安全な距離に保ちながら危険なミッションを遂行するために、高度な無人プラットフォームをますます活用しています。2023年10月、Teledyne FLIR LLCは先進的なブラックホーネット4ナノドローンを発表し、30分の飛行時間、2キロメートルの射程、昼間撮影と熱画像撮影の両方に対応した高度なセンサーシステムなどの強化された能力を備えています。この開発は、作戦効果を維持しながら人員へのリスクを効果的に低減できる、より小型で高性能なシステムの開発に向けた業界の注力を示しています。

無人地上車両(UGV)の統合は、戦場での死傷者を最小化する上で特に重要になっています。スペイン国防省によるTHeMIS無人地上車両の取得は、下車部隊の支援と武装遠隔操作ユニットへの転換が可能であり、このトレンドを示しています。これらのシステムは、爆発物処理、戦闘支援、兵站作戦などの重要なミッションへの展開がますます増えています。台湾が約USD 1億7,557万の投資で3,221機の軍用グレードの商業ドローンを取得すると最近発表したことは、敵対勢力への人間の露出を低減するための無人システムへの世界的なシフトをさらに示しています。これらのドローンは、地上監視、目標捕捉、艦船搭載監視など、軍全体にわたるさまざまな目的に使用され、高リスク作戦における人間の直接関与を効果的に最小化します。このシフトは、各国が人員の安全を確保しながら防衛能力を強化しようとする中で拡大を続ける無人航空機市場の成長にも反映されています。

セグメント分析:タイプ別

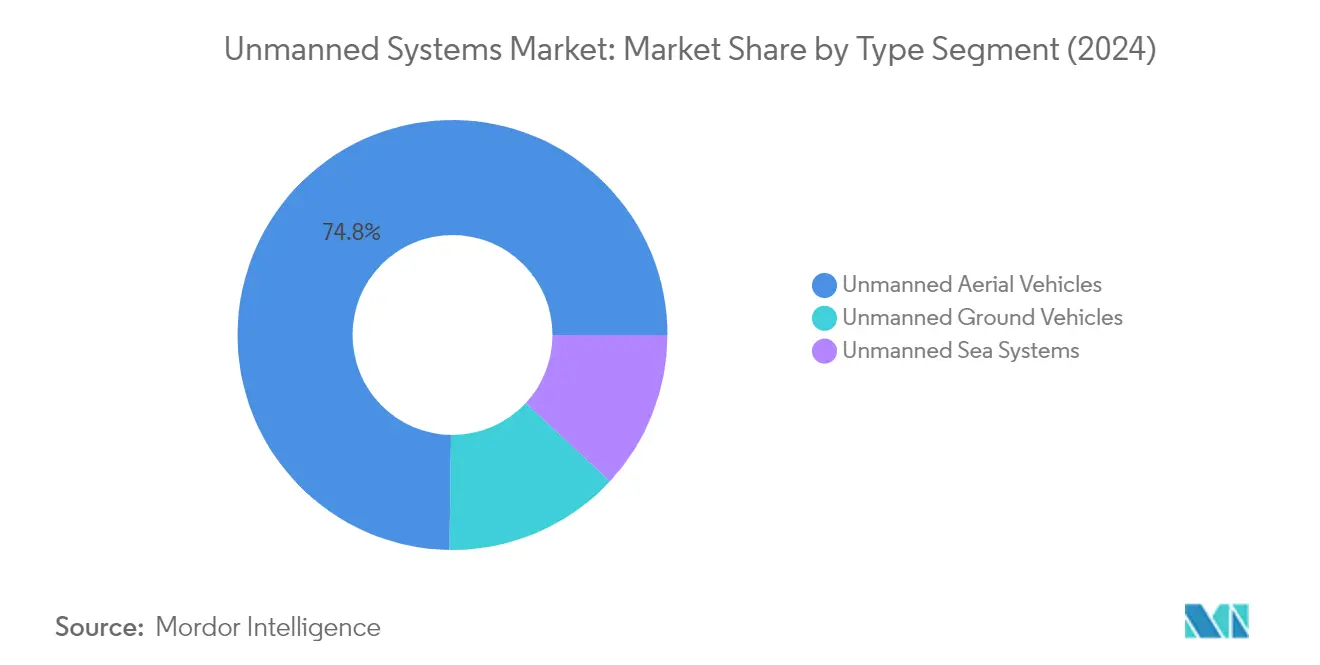

無人システム市場における無人航空機セグメント

無人航空システム産業は引き続き世界の無人システム市場を支配しており、2024年の総市場シェアの約75%を占めています。この重要な市場ポジションは、軍事および商業用途の両方にわたるUAVの広範な採用によって牽引されています。同セグメントの成長は、情報・監視・偵察(ISR)ミッション、国境パトロール作戦、航空写真、農業、交通監視などの各種商業用途において特に顕著です。世界の主要防衛軍によるUAV技術への投資増加と、拡大する商業用ドローン市場が相まって、このセグメントのリーダーシップポジションを確固たるものにしています。小型戦術ドローンから大型軍用グレードシステムまで多岐にわたる先進UAVプラットフォームの開発が、セグメントの市場支配をさらに強化しています。

無人システム市場における無人地上車両セグメント

無人地上車両(UGV)セグメントは、予測期間2024年〜2029年において無人システム市場で最も急成長するセグメントとして台頭しています。この急速な成長は、主に軍事近代化プログラムの増加と戦闘作戦における人的死傷者削減への高まる重点によって牽引されています。同セグメントは、自律ナビゲーション能力、人工知能統合、強化されたペイロード容量における著しい技術革新を目の当たりにしています。複雑な地形や過酷な環境下で運用可能な多用途UGVプラットフォームの開発が市場拡大を加速させています。爆発物処理、戦闘支援、兵站作戦などの用途へのUGV採用の増加が、セグメントの成長をさらに促進しています。

タイプ別無人システム市場の残余セグメント

無人水中車両(UUV)と無人水上艦艇(USV)の両方を包含する無人海洋システム市場は、無人システム市場の重要な構成要素を代表しています。このセグメントは、水中監視、機雷対抗措置、海洋学的調査を含む海洋作戦において重要な役割を果たしています。海洋安全保障と水中探査への注目の高まりが、USS技術の革新を促進しています。同セグメントは、自律ナビゲーション能力、強化された耐久性、改善されたセンサー統合において著しい発展を遂げており、これらのシステムは軍事および商業の海洋用途の両方においてますます価値を高めています。

セグメント分析:用途別

無人システム市場における軍事・法執行セグメント

軍事・法執行セグメントは世界の無人システム市場を支配しており、2024年の市場シェアの約64%を占めています。この重要な市場ポジションは、情報・監視・偵察(ISR)、国境パトロール、戦闘作戦などの重要な用途に向けた自律ドローン、無人地上車両、無人海洋車両などの各種無人システムの広範な採用によって牽引されています。世界の軍事力は、監視能力の強化、国境管理作戦の実施、密猟防止ミッションの遂行、重要な海上航路の監視のために自律システムをますます展開しています。同セグメントの成長は、戦闘作戦中にリアルタイム情報を提供し、過酷な環境下での監視を支援するとともに、弾薬補給や爆発物探知にも貢献する無人地上車両(UGV)の展開増加によってさらに強化されています。海軍は、ISR、機雷対抗措置、対潜水艦戦、水中パトロールに無人海洋システムを広範に活用しており、セグメントの市場リーダーシップに貢献しています。

無人システム市場における商業セグメント

商業セグメントは無人システム市場で最も急成長するセグメントとして台頭しており、予測期間2024年〜2029年において約15%の成長が見込まれています。この加速した成長は、航空写真、農業、交通監視・管理、災害救援、林業、都市部での捜索救助活動などの各種民間用途にわたる無人システムの採用増加によって牽引されています。無人地上車両は、原子力発電所の運用、消火活動、農業用散布・収穫、群衆制御において用途を拡大しています。同セグメントの成長は、水中調査、科学的研究、石油・ガス探査活動、海運などの民間用途における無人海洋システムの利用増加によってさらに促進されています。先進技術の統合とより高度な自律能力の開発が新たな商業用途を可能にする一方、各地域における規制枠組みの改善が商業セクターにおける自律システムのより広範な採用を促進しています。

無人システム市場地域セグメント分析

北米の無人システム市場

北米は引き続き世界の無人システム市場を支配しており、2024年の世界市場シェアの約32%を占めています。同地域のリーダーシップポジションは、主に多大な軍事投資と先進的な技術インフラによって牽引されています。世界最大の防衛支出国である米国は、航空・地上・海洋プラットフォームにわたる無人システム開発のための強固なエコシステムを維持しています。同地域の市場は、特に自律システム技術と人工知能統合における活発な研究開発活動によって特徴付けられています。主要な防衛請負業者と技術企業の存在が市場ダイナミクスをさらに強化しています。北米の規制枠組み、特に連邦航空局(FAA)のガイドラインは、軍事および商業用途の両方に対して構造化された環境を提供しています。カナダ市場は、北極圏監視と国境安全保障用途への注目の高まりとともに地域の成長を補完しています。軍事作戦における人的死傷者削減への同地域の重点が、無人システム技術の革新を促進し続けています。

欧州の無人システム市場

欧州の無人システム市場は堅調な成長を示しており、2019年から2024年にかけて年間約6%の成長を記録しています。市場の発展は、欧州連合加盟国全体にわたる防衛近代化イニシアチブの増加と自律システム能力への強い重点によって形成されています。欧州防衛機関(EDA)は、加盟国間の無人システム開発を調整する上で重要な役割を果たしています。同地域の市場は、特にドローン技術と自律システムにおける強力な国境を越えた協力と共同開発プログラムによって特徴付けられています。欧州のメーカーは、特に海洋および地上用途において専門的な無人システムに関する重要な専門知識を確立しています。市場は、ロボット工学と自律システムにおける強力な研究開発インフラと技術的専門知識から恩恵を受けています。欧州の規制枠組み、特にUスペースの実装は、無人航空システム産業の統合に対して構造化されたアプローチを提供しています。危険な状況への軍事人員の露出を低減しながら作戦効果を維持するという同地域の重点が、市場成長を促進し続けています。

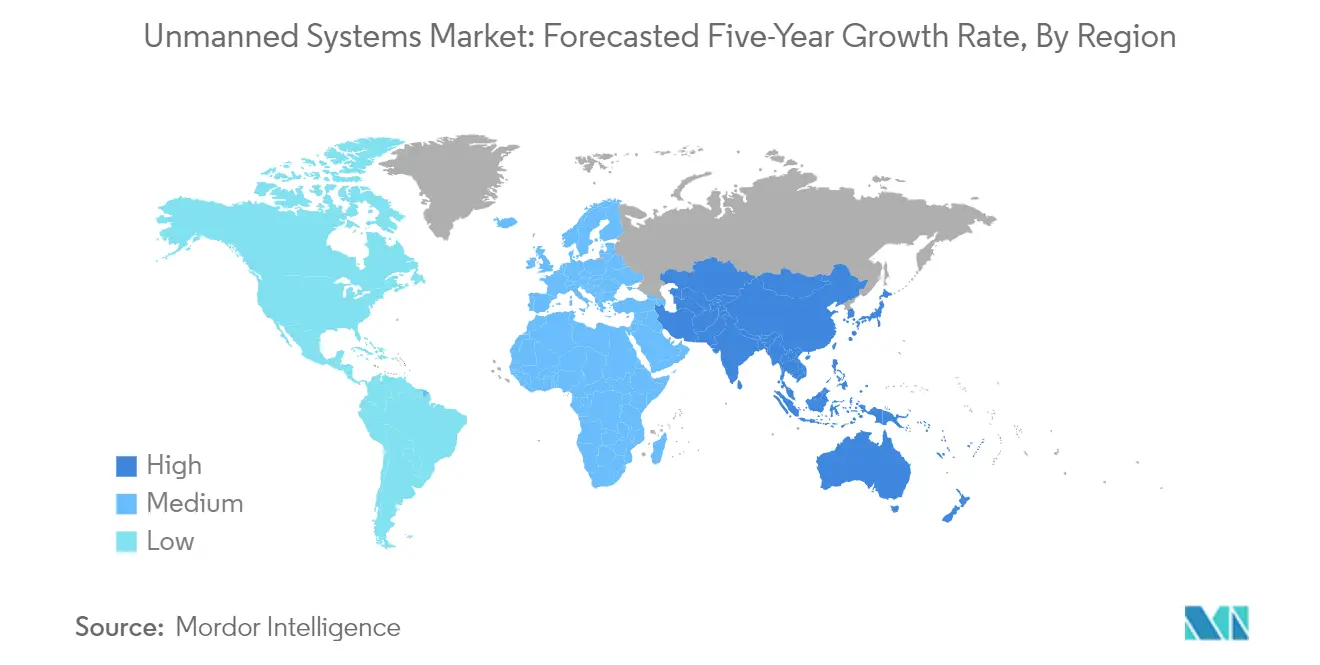

アジア太平洋の無人システム市場

アジア太平洋の無人システム市場は、2024年から2029年にかけて年間約15%の成長率が見込まれる予測とともに、卓越した成長に向けて位置付けられています。同地域の市場は、急速な技術採用と防衛近代化イニシアチブの増加によって特徴付けられています。中国、日本、インドなどの国々は、国産無人システム開発能力において著しい進歩を遂げています。市場は、特に海洋監視と国境安全保障システムにおける軍事および商業用途の両方への投資増加を目の当たりにしています。地域協力と技術移転協定がより一般的になり、革新と市場拡大を促進しています。商業セクター、特に農業とインフラ点検において、重要な成長ドライバーとして台頭しています。地域のメーカーは、地域の要件に合わせたコスト効率の高いソリューションの開発にますます注力しています。市場は、国内製造と研究能力を促進する政府の支援政策から恩恵を受けています。高まる地政学的緊張と海洋安全保障上の懸念が、同地域全体にわたる先進無人システムへの需要を促進し続けています。

中南米の無人システム市場

中南米の無人システム市場は、国産能力と技術採用への注目の高まりとともに着実な発展を遂げています。同地域の市場は、国境監視、麻薬密輸防止、農業監視における用途の拡大によって特徴付けられています。ブラジルやアルゼンチンなどの国々が、特に航空セグメントにおける無人システム開発の地域的取り組みをリードしています。市場は、特に農業とインフラ点検における商業用途において強い潜在性を示しています。地域の防衛軍は、近代化プログラムに無人システムをますます組み込んでいます。地域のメーカーは、技術能力を強化するためにグローバルプレーヤーとのパートナーシップを構築しています。市場は、無人システムのコスト効率と運用上の優位性に対する認識の高まりから恩恵を受けています。法執行作戦における危険な状況への人間の露出を低減することへの高まる重点が、市場成長を促進し続けています。

中東・アフリカの無人システム市場

中東・アフリカの無人システム市場は、防衛近代化イニシアチブの増加と商業用途の拡大とともに、重要な潜在性を示しています。同地域の市場は、特に国境監視と重要インフラ保護における監視・安全保障用途への強い需要によって特徴付けられています。湾岸協力会議(GCC)諸国が先進無人システム技術への地域投資をリードしています。市場は、グローバルメーカーとの技術移転協定に支えられた国産製造能力への関心の高まりを示しています。商業用途、特に石油・ガスインフラ点検において、重要性を増しています。同地域の過酷な環境条件が、砂漠作戦向けに設計された特殊無人システムへの需要を促進しています。地域の防衛軍は、無人システムを作戦ドクトリンにますます組み込んでいます。市場は、防衛近代化プログラムへの強力な政府支援と危険な状況への人間の露出を低減することへの高まる重点から恩恵を受けています。

競争環境

無人システム市場のトップ企業

無人システム市場は、Boeing、Lockheed Martin、Northrop Grumman、BAE Systems、L3Harris Technologiesなどの著名なプレーヤーが、継続的な革新と戦略的な展開を通じて業界をリードしています。これらの企業は、自律ナビゲーション、人工知能統合、強化されたペイロード容量に注力しながら、無人航空・地上・海洋システム能力を向上させるために研究開発に多大な投資を行っています。市場は、改善された運用効率とミッション能力を備えた次世代無人システムの開発を目的とした戦略的パートナーシップと協力関係によって特徴付けられています。企業は、特に中東、アジア太平洋、欧州において、地域パートナーシップを通じて地理的プレゼンスを拡大し、主要市場に専用施設を設立しています。製品革新のトレンドには、マルチドメイン無人システムの開発、先進センサーと通信システムの統合、システムの信頼性とパフォーマンスを向上させながら運用コストを削減することへの注力が含まれます。

強力な防衛重点を持つ統合市場

無人システム産業は、軍事顧客との確立された関係と重要な技術能力を持つ大手防衛請負業者と航空宇宙コングロマリットによって支配されています。これらの主要プレーヤーは、広範な製造施設、強固なサプライチェーン、多大な研究開発予算を保有しており、新規参入者に対して高い参入障壁を形成しています。市場は、特に自律システムや人工知能などの新興セグメントにおける技術能力と市場リーチの拡大を目的とした継続的な合併・買収活動とともに、中程度の統合を示しています。

競争環境は、特定の市場セグメントにおける商業用ドローンメーカーの参加増加とともに、専門的な自律システム企業と多角化した防衛企業の混在によって特徴付けられています。市場リーダーは、自律ナビゲーション、センサー技術、人工知能などの分野で専門的な能力を持つ小規模技術企業を買収する垂直統合を通じてポジションを強化しています。地域プレーヤーは、防衛予算が増加している国々において特に、政府支援と地域製造イニシアチブを通じてそれぞれの市場での存在感を高めています。

革新と適応力が市場での成功を促進する

新型コロナウイルス感染症(COVID)期間中の無人・自律システムにおける成功は、軍事および商業用途の両方に適応できる多用途プラットフォームを開発する企業の能力にますます依存しています。市場リーダーは、コスト効率を維持しながら新技術と能力の迅速な統合を可能にするモジュラーアーキテクチャの開発に注力しています。企業はまた、顧客に対する長期的な価値提案を創出し、市場における競争優位性を維持するために、トレーニング、保守、アップグレードサービスを含む包括的なサポートエコシステムの開発にも投資しています。

市場における将来の成功には、技術的リーダーシップとコスト競争力を維持しながら複雑な規制環境を乗り越える能力が企業に求められます。企業は、厳格な安全性と信頼性の要件を満たしながら進化する規制に準拠した自律システム能力の開発に注力しなければなりません。将来のアップグレードに対する柔軟性を維持しながら特定のエンドユーザー要件に対応する統合ソリューションを提供する能力が重要になります。さらに、防衛予算への依存を低減し収益源を多様化するために商業市場へ拡大しながら、政府顧客との強固な関係を構築する必要があります。

無人システム産業のリーダー企業

Northrop Grumman Corporation

Lockheed Martin Corporation

BAE Systems PLC

The Boeing Company

Teledyne FLIR LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

2024年5月:インドの航空宇宙・防衛企業であるFlying Wedge Defence and Aerospace Technologiesは、バンガロールでインド初の国産爆撃機UAVを発表しました。同社は、インドで設計・製造された中高度長時間滞空(MALE)無人航空機であるFWD-200Bを発表しました。

2023年7月:米国のDARPA戦術技術局は、海上の海軍艦艇から運用するよう設計された自律垂直離着陸(AVOL)無人航空機(UAV)システムの開発に向けてNorthrop Grumman(NOC)との契約を締結しました。

世界の無人システム市場レポートの範囲

無人システムとは、軍事・防衛から国土安全保障まで、さまざまな用途に使用される自律または遠隔制御システムです。航空、陸上、海軍のすべてのプラットフォームで使用されています。主な用途には、水中調査、情報・監視・偵察(ISR)、国境パトロール、その他の戦闘作戦が含まれます。

無人システム市場は、タイプ、用途、地域別にセグメント化されています。タイプ別では、無人航空機(UAV)、無人地上車両(UGV)、無人海洋車両(USV)に分類されます。用途別では、軍事、法執行、商業に分類されます。本レポートはまた、異なる地域にわたる主要国における無人システムの市場規模と予測も網羅しています。各セグメントについて、市場規模は金額(USD)ベースで提供されます。

| 無人航空機 | 小型UAV |

| 中型UAV | |

| 大型UAV | |

| 無人地上車両 | ホイール式 |

| クローラー式 | |

| 脚式 | |

| ハイブリッド | |

| 無人海洋システム | 無人水中車両(UUV) |

| 無人水上艦艇(USV) |

| 軍事・法執行 |

| 商業 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| 日本 | |

| その他のアジア太平洋 | |

| 中南米 | ブラジル |

| その他の中南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東・アフリカ |

| タイプ | 無人航空機 | 小型UAV |

| 中型UAV | ||

| 大型UAV | ||

| 無人地上車両 | ホイール式 | |

| クローラー式 | ||

| 脚式 | ||

| ハイブリッド | ||

| 無人海洋システム | 無人水中車両(UUV) | |

| 無人水上艦艇(USV) | ||

| 用途 | 軍事・法執行 | |

| 商業 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 中南米 | ブラジル | |

| その他の中南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

無人システム市場の規模はどのくらいですか?

無人システム市場規模は2025年にUSD 250億1,000万に達し、2030年までにUSD 467億6,000万に達するCAGR 13.33%で成長する見込みです。

無人システム市場の現在の規模はどのくらいですか?

2025年、無人システム市場規模はUSD 250億1,000万に達する見込みです。

無人システム市場の主要プレーヤーは誰ですか?

Northrop Grumman Corporation、Lockheed Martin Corporation、BAE Systems PLC、The Boeing CompanyおよびTeledyne FLIR LLCが無人システム市場で事業を展開する主要企業です。

無人システム市場で最も急成長している地域はどこですか?

アジア太平洋が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

無人システム市場で最大のシェアを持つ地域はどこですか?

2025年、北米が無人システム市場において最大の市場シェアを占めています。

この無人システム市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年、無人システム市場規模はUSD 216億8,000万と推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の無人システム市場の過去の市場規模を網羅しています。また、2025年、2026年、2027年、2028年、2029年、2030年の無人システム市場規模の予測も提供しています。

最終更新日: