UAE健康・医療保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 10.11 十億米ドル |

| 市場規模 (2031) | 15.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.26% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE健康・医療保険市場分析

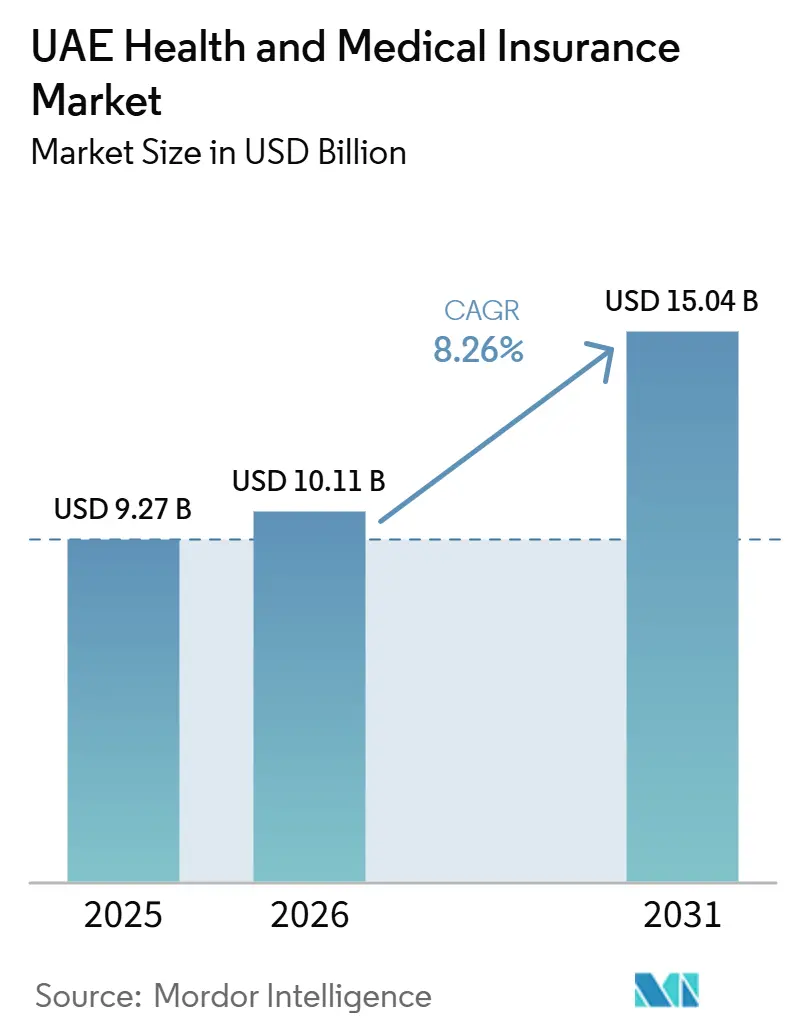

UAEの健康・医療保険市場の規模は、2025年の97億2,700万米ドルから2026年には101億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率8.26%で推移し、2031年には150億4,000万米ドルに達すると予測されている。

成長を支えるマクロ要因としては、UAEの在留外国人が多数を占める人口構成が挙げられる。2025年半ば時点で、1,135万人の居住者のうち1,004万人(88.5%)が外国籍であり[1]GMIリサーチチーム、「アラブ首長国連邦(UAE)人口統計2025」、GMIリサーチチーム、www.globalmediainsight.com、雇用主負担の団体保険制度に対する継続的な需要が生じている。同制度は健康保険の遵守を在留資格手続きと連動させており、首長国ごとの規則およびビザ申請要件のもとで、従業員および扶養家族の保険加入率を高めている。デジタル基盤はデータの流動性とケアコーディネーションを向上させており、その先頭に立つのがアブダビのMalaffiヘルス情報交換システムである。同システムはすべての病院および多数のクリニック・医療従事者ネットワークと接続しており、保険者が審査および医療利用管理を強化することを可能にしている。

主要レポートのポイント

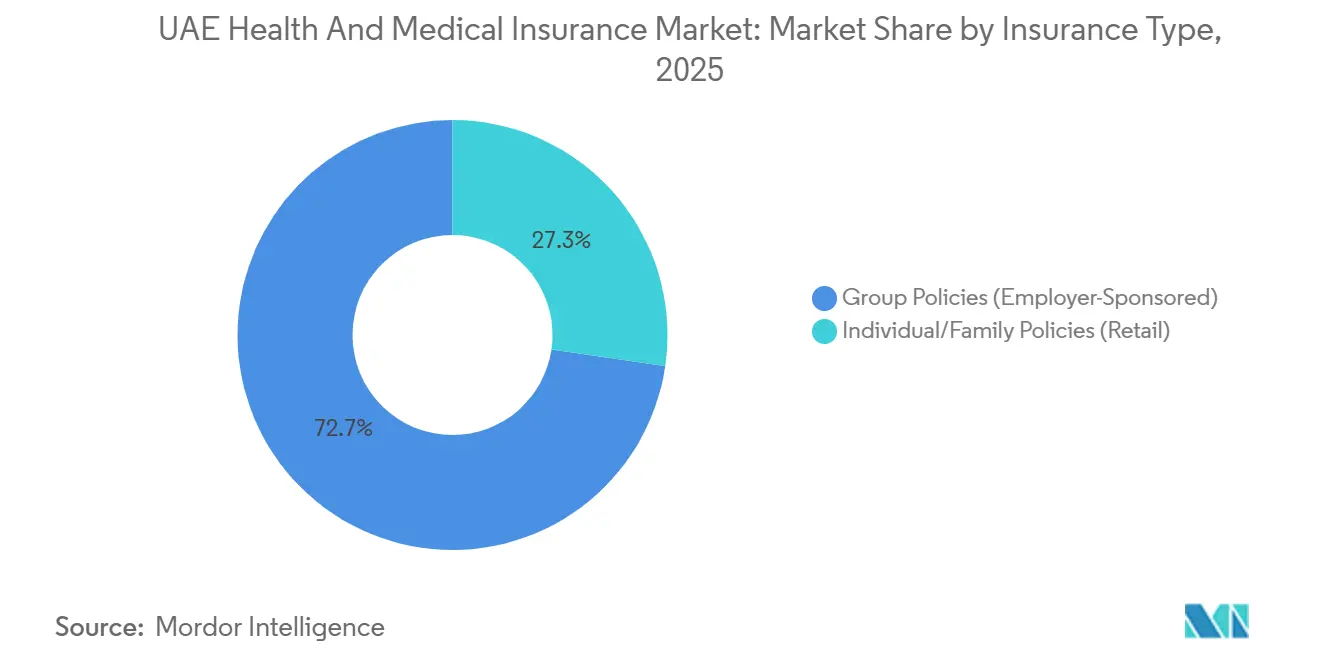

- 保険タイプ別では、グループ保険がUAE健康・医療保険市場において2025年に72.69%の市場シェアを占めてリードしており、個人・家族向け補償は2031年までに10.22%のCAGRで拡大すると予測されています。

- サービスプロバイダー別では、民間保険会社がUAE健康・医療保険市場において2025年に92.64%のシェアで優位を占めており、同セグメントは2031年までに9.45%のCAGRで成長すると予測されています。

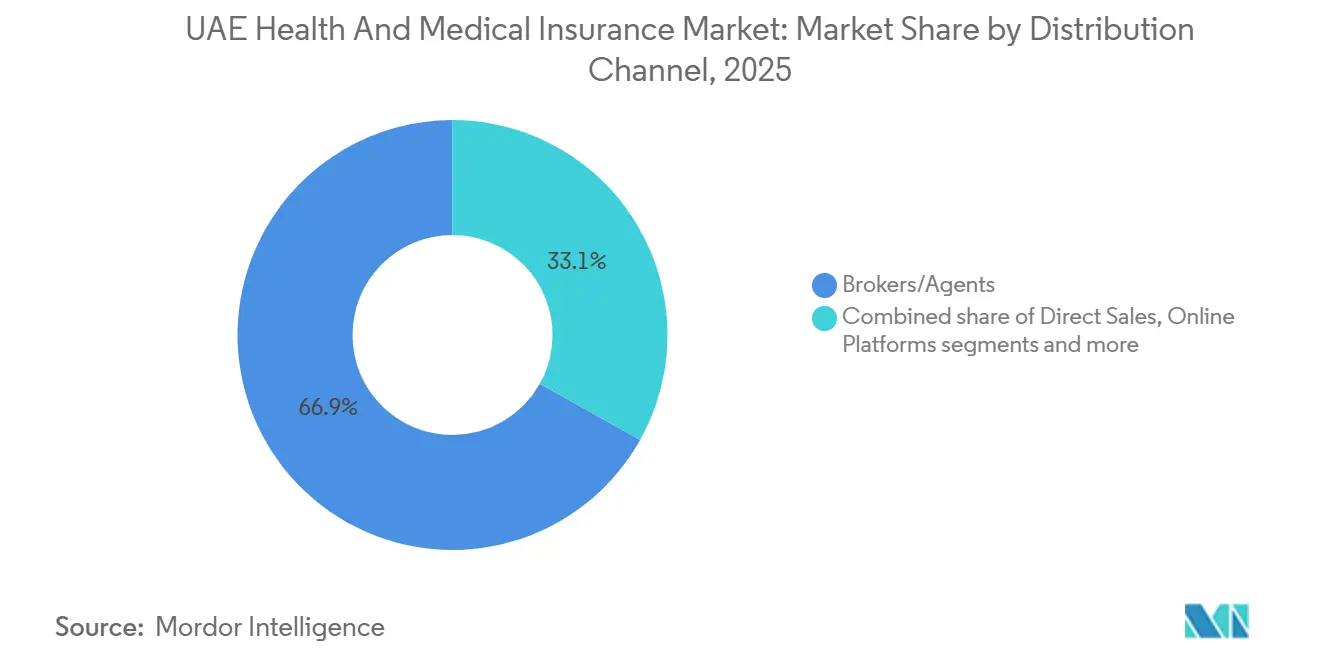

- 流通チャネル別では、ブローカーおよびエージェントが2025年にUAE健康・医療保険市場の66.89%のシェアを保有しており、オンラインプラットフォームは2031年までに13.87%のCAGRで最高の成長を記録すると予測されています。

- 補償義務別では、強制保険が2025年にUAE健康・医療保険市場の86.22%のシェアを占めており、任意プランは2031年までに11.82%のCAGRを記録すると予測されています。

- 地域別では、ドバイが2025年にUAE健康・医療保険市場の58.75%のシェアを占めており、北部首長国は2031年までに9.96%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

UAE健康・医療保険市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全首長国における強制健康補償の施行 | +2.8% | 全国規模、シャルジャ、アジュマーン、ラアス・アル=ハイマ、フジャイラ、ウンム・アル=カイワインで早期の効果 | 短期(2年以内) |

| 外国人人口の増加と雇用主負担制度 | +1.9% | 全国規模、ドバイとアブダビに集中し、北部首長国に波及 | 中期(2〜4年) |

| 製品革新を推進するデジタル健康エコシステムの統合 | +1.4% | 全国規模、アブダビのプラットフォームが主導 | 中期(2〜4年) |

| GDPを上回る医療インフレによる保険料収入の増加 | +2.1% | 全国規模、大規模民間プロバイダー市場で顕著 | 長期(4年以上) |

| COVID-19後のシャリア準拠タカフル健康保険商品の台頭 | +0.8% | 全国規模、アブダビ、ドバイ、シャルジャでより強い傾向 | 中期(2〜4年) |

| 予防・ウェルネス特約および慢性疾患管理へのシフト | +0.6% | 全国規模、ドバイとアブダビが主導し、北部首長国に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全首長国における強制健康補償の施行

2025年1月1日に施行された全国規模の義務化により、雇用主は民間部門の従業員および家事労働者の健康保険を負担することが義務付けられ、慢性疾患の待機期間なしで年間320アラブ首長国ディルハム(87.11米ドル)の基本パッケージが設定されました。これにより参入障壁が取り除かれ、単一のコンプライアンス枠組みのもとで大規模な集団が被保険者の地位を得ることになります[2]人材・エミレーティゼーション省、「基本健康保険制度」、MOHRE、mohre.gov.ae。在留手続きでは発行および更新時に有効な補償の証明が求められるため、この政策はコンプライアンスを強化し、ビザに連動した労働力セグメント全体で被保険者の基準を引き上げます。低コストの基本プランと入国管理手続きを通じた施行の組み合わせにより、雇用主の加入に向けた予測可能な経路が生まれ、保険料の安定性と首長国全体での体系的な補償の包摂を支えています。保険会社は全国規模で流通およびネットワーク戦略を調整できるようになり、公的機関が定めた標準化されたプランの特徴と自己負担額に合わせて引受モデルを整合させることができます。より広範なアクセスのもとで保険金請求の利用が増加するにつれ、市場参加者は損失実績を監視し、公式の請求データを活用して予測期間中の価格設定と給付設計を精緻化しています。

外国人人口の増加と雇用主負担制度

主要首長国における就労許可および在留規則に直接連動した雇用主の補償提供義務は、構造的にグループプランを優遇し、UAE健康・医療保険市場における引受量の中心に従業員補償を置き続けています。アブダビでは、公式の基本プラン枠組みがDamanを通じて運営され、特定の資格基準のもとで家族にも適用される方針と整合しており、単一従業員プランと比較して保険証券あたりの価値を高めています。従業員および扶養家族の給付に関する正式なコンプライアンス経路は、商業プールを維持し、保険会社が雇用主グループを中心に継続プログラムを構築するにつれて更新の継続性を支えています。良好なマクロ経済状況は労働市場の回復力と企業活動を強化し、現在の期間における有料会員数と引受規模を支えています。北部首長国において全国義務化のもとで補償が拡大するにつれ、雇用主負担制度はUAE健康・医療保険市場においてリスクプーリングと保険料収入の主要な源泉であり続けると見込まれています。

製品革新を推進するデジタル健康エコシステムの統合

2018年の開始以来稼働しているアブダビのMalaffi医療情報交換システムは、病院とクリニック(39,600人の医療従事者にサービスを提供する1,539施設)を接続し、患者エピソードの98%の記録を保有することで、リスク層別化のための縦断的データへの保険会社のアクセスを促進しています[3]Fourrage, Ludo、「2025年のアラブ首長国連邦における医療業界でのAI活用完全ガイド」、Fourrage, Ludo、www.nucamp.co。請求のデジタル化と電子医療情報は検証サイクルを改善し、手作業の手直しを削減しており、大規模での迅速な決済とより良いプロバイダー契約の執行を支えています。主要な保険会社は、生成AIをコアの意思決定に組み込むGIG GulfのEagle Eyeイニシアチブに示されるように、価格設定と異常検知のための高度な分析を展開することでこれらの基盤を強化しています。デジタルアイデンティティとアプリベースのサービスは製品体験の標準となりつつあり、UAEの保険会社はオンボーディングを簡素化し患者の体験を改善するためにテレコンサルテーションと合理化された本人確認を統合しています。プラットフォームへの継続的な投資と官民のデータ相互運用性により、デジタルファーストの流通と請求管理が新規発行と更新においてますます大きなシェアを獲得すると見込まれています。

GDPを上回る医療インフレによる保険料収入の増加

UAEにおける医療費の総コストトレンドは2026年に11.3%上昇すると予測されており、高コストのがんおよび心血管治療の普及、診断サービスの過剰利用、通貨逆風によって悪化した輸入医薬品インフレが要因となっています[4]WTW、「2026年グローバル医療トレンド調査」、WTW、www.wtwco.com。ヘッドラインインフレのマクロ経済予測は抑制されたままであり、これにより給付設計と引受における医療費トレンドの相対的な重みが増幅されます。規制当局は最低プランのパラメータと請求枠組みを段階的に精緻化しており、保険会社が損害率を安定させるために給付構造、プロバイダーネットワーク、および承認規則を調整する必要性を高めています。実際には、保険会社の戦略は、より高い請求速度の時期にマージンを目標範囲内に維持するために、製品の階層化、デジタル利用管理、およびより深いプロバイダーとの協力を組み合わせています。全国義務化のもとで被保険者の包摂が広がるにつれて請求基盤が拡大するため、継続的な保険数理的見直しとネットワーク最適化が価格設定対応の中心であり続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 引受マージンを圧迫する価格規制された必須プラン | -0.9% | 全国規模、ドバイとアブダビで顕著であり、北部首長国に波及 | 中期(2〜4年) |

| 損害率を悪化させる高い不正・濫用の発生率 | -0.7% | 全国規模、民間プロバイダーが密集する市場でより高い | 中期(2〜4年) |

| コスト管理を妨げる断片化したプロバイダー請求システム | -0.5% | 全国規模、デジタル成熟度が低い北部首長国で顕著 | 中期(2〜4年) |

| コンプライアンスコストを引き上げる頻繁な規制改正 | -0.4% | 全国規模、アラブ首長国連邦中央銀行に集中し、首長国固有の規則あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

引受マージンを圧迫する価格規制された必須プラン

UAEにおける必須・基本プランの枠組みは、低所得の従業員および扶養家族の手頃な価格を確保するために最低給付と価格ガイドラインを設定しており、UAE健康・医療保険市場における強制層の引受スプレッドを圧迫しています。アブダビでは、Damanが運営する公式基本プランがアクセスを維持するよう位置付けられており、入院および外来サービス全体にわたって構造化された自己負担額と限度額を含んでいるため、保険会社はプランのコンプライアンスと損失実績のバランスを取ることが求められます。全国的な補償が全7首長国に拡大するにつれ、保険会社は規制された層での価格拡大ではなく、業務効率と請求規律に依存することで必須プランの収益ダイナミクスを管理しています。価格と給付の変更は保険契約管理とプロバイダー契約の中間更新を引き起こし、移行期間中に管理コストを増加させ、引受クッションの余地を狭めています。その結果、UAE健康・医療保険市場の規制された必須プランセグメント内で合算比率を維持するために、規模、分析、およびネットワーク品質が重要視されています。

コンプライアンスコストを引き上げる頻繁な規制改正

2025年9月に導入された新しい連邦保険法は、アラブ首長国連邦中央銀行の監督を統合し、執行権限を強化しました。これにより、保険会社および仲介業者に対するコンプライアンスへの期待が高まり、ライセンスおよびコントロールの枠組みが再構築されています。首長国レベルの保健当局は、デジタルケアの様式と新しいサービス定義に対応するために請求およびコーディング規則を継続的に精緻化しており、保険約款と請求エンジンのタイムリーな更新が求められています。連邦および首長国固有の改正の累積的な影響により、一時的なシステムアップグレードコストと継続的な監査要件が増加しており、UAE健康・医療保険市場において規模の大きい既存事業者と比較して小規模な保険会社にとってより負担が大きくなっています。コンプライアンスは流通の再編成と直接支払いの追跡可能性とも交差しており、財務、業務、およびブローカー管理全体にわたる内部方針の変更とより厳格な管理が求められています。規則の変更が安定するにつれ、市場は統一された監督によって支えられた透明性の向上と保険契約者保護の強化から恩恵を受けると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:グループ保険が雇用主義務を支え、個人プランはデジタルネイティブを取り込む

グループ保険は2025年に72.69%の市場シェアを保有し、雇用主負担の補償規則のもとで主要セグメントであり続けています。個人・家族向け保険はUAE健康・医療保険市場において2031年までに10.22%のCAGRで成長すると予測されています。ビザ発行に連動した健康保険コンプライアンスが雇用主負担制度への需要を促進し、グループ保険の安定した更新を確保しています。アブダビでは、基本プランのもとでの家族補償要件により、規制の閾値内で従業員と扶養家族を保険に加入させる雇用主グループの契約あたりの価値が増加し、グループセグメントが強化されています。2025年に実施された全国健康保険義務化により、北部首長国の労働者と世帯のアクセスが拡大し、グループリスクプーリングが強化されています。接続された医療システムからのデータ統合の改善と厳格な請求規制により、より広範な補償による請求量の増加にもかかわらず、グループプランの引受信頼性が高まっています。

リテールセグメントはアプリベースのプロセスと統合された本人確認から恩恵を受け、保険証券の発行を簡素化しています。テレコンサルテーションと電子処方箋は保険契約者にとっての知覚価値を高めています。シャリア準拠のオプションを含む専門的な商品は、消費者が基本的なコンプライアンス補償を超えた個人向けプランを求めるにつれてリテール需要を支えています。強化されたオンライン流通により、リテール保険会社は価格設定を最適化し、引受の所要時間を短縮し、所得グループ全体でのアクセシビリティを向上させることができます。規制の枠組みは基本レベルで標準化された給付を確保し、より高い層では多様な追加モジュールを確保しており、安定したコンプライアンス主導の環境内でのセグメント拡大を支えています。

サービスプロバイダー別:民間保険会社が市場を支配し、公的制度が市民にサービスを提供

民間保険会社は2025年に保険料の92.64%を保有しており、2031年までに9.45%のCAGRで成長すると予測されており、プラン設計、ネットワーク契約、および請求執行における中心的な役割を強調しています。市民および特定の従業員グループをカバーする公的・社会的プログラムは商業プールの外で運営されており、保険料基盤を形成するのではなく補完的なガイドラインを設定しています。アブダビの政府系保険会社であるDamanは、国家資金による補償と基本補償の公式プラン管理とプロバイダー統合を担い、給付設計と請求ガバナンスにおける民間市場の慣行に影響を与えています。規模の優位性により、民間保険会社は分析、自動化、およびコンプライアンス対応への投資が可能となり、これらは連邦の監督強化のもとで重要です。デジタルの進歩により、民間保険会社は強制補償要件を満たしながらサービス品質と予防ケアの特徴によって差別化することができます。

企業の業績は民間セグメントの強みとコア能力への注力を示しています。PureHealthによる2025年6月のDamanの損害保険分野への拡大は、強力なプロバイダー関係を維持しながら健康保険ラインのボラティリティのバランスを取り、ポートフォリオを多様化しています。保険会社はまた、GIG Gulfの価格精度と請求監視のための技術イニシアチブに見られるように、不正防止、価格設定、およびネットワーク分析をアップグレードしています。これらの取り組みにより民間保険会社の競争上の位置付けが強化され、UAE健康・医療保険市場において引受能力とデジタルの洗練度でリードしています。

流通チャネル別:ブローカーがリードを維持し、デジタルプラットフォームがスピードで破壊

ブローカーおよびエージェントは2025年に流通の66.89%を支配しており、首長国全体での雇用主プランの管理と規制コンプライアンスにおける役割によって推進されています。連邦の監督強化により、保険会社は支払いプロセスと文書を直接決済基準に合わせ、透明性を向上させています。直接チャネルとバンカシュアランスは、バンドルされた金融ソリューションを求める既存顧客と法人顧客へのクロスセルにとって引き続き重要です。オンラインプラットフォームは自動引受とテレヘルス統合に支えられ、2031年までに13.87%のCAGRで成長すると予測されています。ストレートスルー処理と本人確認への投資がデジタル流通を拡大し、透明な価格設定と迅速な保険証券発行を求める個人購入者と中小企業に対応しています。

保険会社はオムニチャネル能力を強化しており、グループプログラムのためのブローカーの専門知識とリテールおよび中小企業セグメントのためのデジタルソリューションを組み合わせています。プラットフォームは現在、保険証券の発行、請求、および会員サービスを合理化し、管理業務を削減してサイクルタイムを改善しています。Malaffiなどの公共プラットフォームは相互運用性を高め、自動チェックを可能にし、請求を迅速化してエラーを削減しています。デジタルエンゲージメントは予防ケアを支援し、オンラインプランのオプション特約としてウェルネスと慢性疾患管理を提供しています。デジタル実行に対する業界の認知は、顧客体験と革新を優先する戦略を検証しています。ブローカーの専門知識とデジタル効率の組み合わせがUAE健康・医療保険市場の流通トレンドを形成すると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

補償義務別:強制保険が支配し、任意特約が普及

強制補償は2025年に市場の86.22%を占めており、保険をビザ発行および在留と連動させる規制によって推進されています。対象労働者向けに320アラブ首長国ディルハム(87.11米ドル)で価格設定された連邦基本制度は、集中管理のもとで北部首長国全体に統一された補償基準を確立しました。アブダビでは、Damanのプラットフォームが基本プランのパラメータを実施し、自己負担額と給付限度額の予測可能性を高めました。保険会社は、追加特約と強化された給付を提供する準備をしながら、必須プランの規則のもとでマージンを維持するために製品、請求プロセス、およびプロバイダー契約を整合させています。施行が入国管理と首長国固有の規制に連動しているため、強制セグメントはUAE健康・医療保険市場において被保険者数と請求量の主要な配分者であり続けています。

任意保険は、世帯が産科、歯科、および国際補償を含む必須プランを超えたサービスを求めるにつれ、2031年までに11.82%のCAGRで成長すると予測されています。保険会社は、頻繁に旅行する人や外国人向けのウェルネス給付、テレコンサルテーション、および世界的なアシスタンスで任意層を差別化しています。シャリア準拠のオプションは、改善されたガバナンス基準と専門プロバイダーによる良好な業績に支えられ、補足補償の中で拡大しています。例えば、Takaful Emaratは2025年に再構築されたポートフォリオを通じて収益成長と収益性の回復を達成しました。任意需要は、UAE健康・医療保険市場における予防ケア、慢性疾患管理、および国境を越えた医療アクセスへの高まる期待と一致すると予想されています。

地域分析

ドバイは2025年に58.75%の市場シェアを保有しており、成熟した強制補償の普及と強化されたプラン層を支える堅固な民間プロバイダーエコシステムを反映しています。首長国の規模により、保険会社は必須給付からプレミアム国際層まで製品を提供でき、デジタル請求とプロバイダー接続が効率を向上させています。価格分析と不正検知への投資はサービス品質と解決速度を高め、競争上の差別化の鍵となっています。規制の継続性と文書基準は安定した補償遵守を確保し、安定した更新を支えています。2025年以降の広範な全国規制により、ドバイはUAE健康・医療保険市場において保険料プールとデジタル利用管理のリーダーとして位置付けられています。

アブダビは、Malaffiを通じたプラン管理、プロバイダーネットワーク、およびデータ交換の統合されたガバナンスに支えられ、被保険者数と保険料の相当なシェアを占めています。その基本プランの枠組みは、明確な自己負担額と限度額のガイドラインにより、一貫した給付提供と会員サービスを確保し、価格規律を維持しています。更新された請求および審査規則はテレヘルスと進化する様式に対応し、保険会社とプロバイダーのプロセスを標準化しています。公的監督と接続された医療データは不正防止とケア管理分析を強化しています。規制の安定性により、保険会社はプラン層とプロバイダーの取り決めを精緻化でき、UAE健康・医療保険市場における長期的な品質とコスト成果を支えています。

北部首長国は全国義務化と家事労働者を含む正式な補償の拡大に牽引され、2031年までに9.96%のCAGRで成長すると予測されています。統一されたコンプライアンス枠組みのもとで初めて加入する被保険者は、保険会社がコスト効率の高い製品と地域ネットワークを開発することを促しています。必須給付の追加により、一般診療と外来サービスの請求が増加すると予想され、強固な請求ガバナンスとプロバイダー管理が求められます。デジタル請求処理と保険会社・プロバイダー間のデータ統合は、アブダビとドバイで見られた効率を再現し、標準化されたプロセスと会員体験を推進することができます。規制の明確性とデジタルの成熟度により、この地域はUAE健康・医療保険市場における役割を拡大する位置付けにあります。

競争環境

主要な民間プレーヤーが市場を支配しており、引受、再保険、およびデジタル投資における優位性を活用しています。Damanの損害保険(P&C)分野への拡大は収益源を多様化し、PureHealthの統合プラットフォームのもとでマルチラインリスク管理へのより広範なアプローチを示しました。ADNICの2025年上半期における強い成長と収益性は、地域拡大と強化されたバランスシートに支えられ、コンプライアンスと価格設定の課題に対処することを可能にしました。Sukoonの2025年第3四半期の堅調な収益と支払能力は、規制変更の中で顧客体験とプロセス自動化への投資能力を示しました。競争ダイナミクスは、見積もり、オンボーディング、および請求管理を合理化する保険料規模、プロバイダー契約、およびデジタル実行によって推進されています。

技術の採用は、保険会社が価格設定、不正検知、およびケア管理ワークフローにAIと分析を統合するにつれて市場プレーヤーを差別化しています。GIG Gulfは生成AIツールを試験的に導入し、価格精度を高め、異常パターンを特定することで、より迅速かつ正確な意思決定を可能にしました。DamanとAXA Global Healthcareのパートナーシップは、統一された顧客体験を通じて改善された携帯性とグローバルアクセスを提供し、法人グループ向けの国際民間医療保険オプションを拡大しました。Malaffiなどの公共デジタルインフラは、保険会社とプロバイダー間のデータ共有を促進し、臨床エピソードに関する整合性を強化し、効率的な事前承認プロセスを可能にしています。受賞と表彰は、製品開発とサービス品質で認められた主要保険会社とともに、デジタルイノベーションと顧客中心主義へのセクターのシフトを反映しています。持続可能な競争優位性を達成するためには、規模とデジタル能力が重要です。

合併、買収、およびポートフォリオの再配置は資本効率を高め、製品提供を拡大しています。ADNICによるサウジアラビアの保険会社の51%株式取得はその業績にプラスの影響を与えました。DamanのP&C分野への参入は、引受ポートフォリオを多様化することで健康保険ラインのボラティリティを軽減することを目的としています。Sukoonによるアラブ首長国連邦の生命保険ポートフォリオの取得は多様化戦略を支援し、クロスセルの機会を生み出しました。Takaful Emaratの業績回復は、シャリアガバナンスとデジタル能力への投資に整合した集中した運営モデルの有効性を示しました。連邦の監督とライセンス改革はコンプライアンスとガバナンスの基準を引き上げ、技術投資を拡大できる十分な資本を持つ既存事業者を優遇しています。これらの要因は、堅固なバランスシートと高度なデジタル能力を組み合わせた市場リーダーの強みを強化しながら、競争の激しさを維持しています。

UAE健康・医療保険業界のリーダー

Daman

GIG Gulf(旧AXA Gulf)

Abu Dhabi National Insurance Company(ADNIC)

Sukoon Insurance(旧Oman Insurance Company)

MetLife

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Takaful Emaratは、2025年9月30日終了の9ヶ月間において、保険収入が前年比51%増の4億4,440万アラブ首長国ディルハム(1億2,100万米ドル)となり、税引前利益2,280万アラブ首長国ディルハム(620万米ドル)で収益性を回復するという事業の好転を報告しました。

- 2025年6月:PureHealthは、その保険部門であるDamanが健康特化型プロバイダーから高成長の損害保険(P&C)セグメントへと拡大し、より広範な保険範囲を反映して「The National Insurance Company – Daman」という新しい法的名称を採用したと発表しました。

- 2025年6月:Sukoonの傷害・健康保険商品が「Global Brand Awards 2025」において「最優秀新デジタル保険商品」として認定され、デジタル保険ソリューションの進歩とデジタルプラットフォームとの統合が評価されました。

- 2025年4月:Abu Dhabi National Insurance Company(ADNIC)は、Allianz Saudi Fransi Cooperative Insurance Company(現在はMutakamela Insurance Companyに改名)の51%株式の取得を完了し、地域的なフットプリントを拡大してサウジアラビアの保険市場における地位を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

私たちの調査は、UAE健康・医療保険市場を、UAE居住者および対象となる訪問者の入院、外来、医薬品、および予防医療費を補償する民間および公的制度によって生成されたすべての元受保険料と定義しています。

範囲の除外:国外旅行のみを目的として販売される旅行保険はこの分析の対象外です。

セグメンテーションの概要

- 保険タイプ別

- 個人・家族向け保険(リテール)

- グループ保険(雇用主負担)

- サービスプロバイダー別

- 民間健康保険プロバイダー

- 公的・社会的健康保険制度

- 流通チャネル別

- 直接販売

- オンラインプラットフォーム

- ブローカー・エージェント

- 銀行(バンカシュアランス)

- 補償義務別

- 強制補償

- 任意・補足補償

- 地域別

- ドバイ

- アブダビ

- 北部首長国(シャルジャ、アジュマーン、ウンム・アル=カイワイン、ラアス・アル=ハイマ、フジャイラ)

詳細な調査方法論とデータ検証

一次調査

私たちは、国内保険会社の引受責任者、ドバイとアブダビのサードパーティ管理者、大規模雇用主、および北部首長国全体のライセンスを受けたブローカーにインタビューを行いました。これらの会話は、会員あたりの平均保険料、利用率、および家事労働者向け新しい強制補償の影響の可能性に関するデスク調査から導き出された前提をテストしました。

デスク調査

アナリストは保健・予防省の年鑑、アラブ首長国連邦中央銀行の支払能力統計、およびドバイ保健局の料金申告から始め、保険料プールと請求コストを明確にしました。連邦競争力・統計センターからの人口と外国人データ、世界銀行からの医療インフレ指数、および保険局が公表した保険証券数を重ね合わせました。企業の申告、保険会社の年次報告書、およびGulf Newsなどの信頼できるメディアが価格変動と製品発売に関する情報を追加しました。保険会社の財務に関するD&B Hooversとディール追跡に関するDow Jones Factivaなどの有料ポータルが深みを提供しました。このリストは例示的なものであり、多くの追加の公開および購読ソースがデスク調査フェーズに情報を提供しました。

学術誌、Emirates Insurance Associationのホワイトペーパー、および特許データベース(デジタルヘルスプラットフォームに関するQuestel)のフォローアップスキャンにより、技術の普及とコスト抑制のトレンドを検証しました。

市場規模の算定と予測

Mordorのモデルは、規制当局が報告したセクター合計から始まり自己保険プールを調整した元受保険料のトップダウン再構築と、サンプリングされた平均保険料に被保険者数を乗じたボトムアップの検証を組み合わせています。主要な推進要因には、(i)居住者と外国人の人口数、(ii)雇用主のコンプライアンス率、(iii)医療インフレに連動した平均保険料の上昇、(iv)請求損害率、および(v)デジタル流通の普及が含まれます。保険料成長を従属変数とし、上記の指標と一人当たりGDPを予測変数とする多変量回帰が2025年〜2030年の予測を支えています。保険会社のデータが断片的な場合、サンプリングされたブローカーの台帳とTPA請求ファイルが調整前のギャップを埋めました。

データ検証と更新サイクル

アウトプットは承認前にアナリスト、シニアピア、およびドメインリードの3層レビューを通過します。モデルは12ヶ月ごとに更新され、重要な規制またはマクロイベントによって中間改訂が行われ、クライアントが最新の見解を受け取ることを確保しています。

MordorのUAE健康・医療保険ベースラインが信頼性を持つ理由

公表されている市場推計はしばしば乖離しますが、これは企業が異なる保険料の定義を選択したり、異なる顧客コホートを含めたり、不均一な間隔で更新したりするためです。

ここでの主要なギャップの要因は、外国人扶養家族がカウントされているかどうか、数値が収入保険料または元受保険料を捉えているかどうか、および2027年以降の医療インフレがどの程度積極的に予測されているかです。

Mordorは全ての強制および任意プランの元受保険料を報告し、前提を毎年更新していますが、一部の出版社は古い病院請求調査に依存したり、固定の上昇係数を適用したりしています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 94億米ドル(2025年) | ||

| 87億2,000万米ドル(2024年) | グローバルコンサルタントA | 雇用主プランの扶養家族を除外;古い基準年 |

| 80億米ドル(2024年) | 地域アナリストB | 収入保険料を使用し、元受保険料ではない;ブローカーサンプリングが限定的 |

| 100億3,000万米ドル(2025年) | 業界誌C | 一律10%の保険料引き上げを想定;損害率のクロスチェックなし |

要約すると、規制当局のデータ、詳細な一次インプット、および年次更新を組み合わせることで、Mordorは経営幹部が明確に述べられた変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

UAE健康・医療保険市場の現在の規模と成長見通しは?

UAE健康・医療保険市場規模は2026年に101億1,000万米ドルであり、全国規模の強制補償と高まる請求強度に支えられ、8.26%のCAGRで2031年までに150億4,000万米ドルに達すると予測されています。

全国義務化はUAEにおける補償とコンプライアンスにどのような影響を与えますか?

2025年1月から、雇用主は320アラブ首長国ディルハムで価格設定された定義された基本パッケージのもとで対象となる民間部門の労働者と家事労働者の健康保険を負担することが義務付けられており、コンプライアンスを施行するためにビザの発行と更新に補償が連動しています。

UAE健康・医療保険市場において流通をリードするセグメントはどれで、最も速く成長しているのはどれですか?

ブローカーおよびエージェントは法人制度における役割により66.89%のシェアでリードしており、オンラインプラットフォームはデジタル発行とテレヘルス機能の拡大に伴い2031年までに13.87%のCAGRという予測で最速の成長を記録しています。

デジタルプラットフォームとデータ交換は保険会社の業務をどのように形成していますか?

アブダビのMalaffiは病院とクリニックを保険会社に接続し、審査、不正管理、および請求サイクル速度を改善しており、保険会社は価格設定と異常検知のためにAIに投資して業績を強化しています。

強制補償と並んで任意プランはどのような役割を果たしていますか?

任意プランは、世帯が必須プランの要件を超えた給付を拡張する産科、歯科、ウェルネス、および国際携帯性の特約を追加するにつれ、2031年までに11.82%のCAGRで成長すると予測されています。

UAEにおける主要保険会社による最近の注目すべき戦略的動向は何ですか?

Damanは収入を多様化するために損害保険分野に拡大し、ADNICは地域買収に支えられた成長を加速させ、GIG Gulfは価格設定と不正検知のために生成AIツールを試験的に導入しました。

最終更新日: