インド健康・医療保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 15.46 十億米ドル |

| 市場規模 (2031) | 22.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド健康・医療保険市場分析

インド健康・医療保険市場の正味保険料収入ベースの市場規模は、予測期間(2026〜2031年)において年平均成長率8.13%で、2026年の150億4,600万米ドルから2031年には228億6,000万米ドルへと成長する見込みです。

成長は、医療利用の増加、規制の簡素化、およびデモグラフィック全体のアクセシビリティを向上させるデジタル化されたワークフローによって牽引されています。民間セクターのイノベーションと拡大した販売チャネルが、都市部および準都市部における競争と保険普及率を高めています。国家健康保険請求交換(NHCX)などの取り組みが透明性を向上させ、処理時間を短縮する一方、アーユシュマン・バーラトの拡大や規制当局が義務付けたサービス基準を含む政府政策が、小売および団体セグメント全体の需要を持続させています。

医療費インフレと臨床技術の進歩が保険の早期導入を促しています。キャッシュレス承認・退院基準の厳格化などの規制措置がサービス品質を向上させました。API主導の発行モデルがプロセスを合理化し、手作業を削減し、販売効率を高めています。アーユシュマン・バーラト健康口座(ABHA)のID作成や国家健康保険請求交換(NHCX)の請求ルーティングを含む政府の取り組みが、病院と保険会社間の相互運用性を促進し、一貫した請求処理を可能にしています。市場は、医療費の上昇とデジタル化されたサービス提供に牽引され、成長に向けた態勢が整っています。

主要レポートのポイント

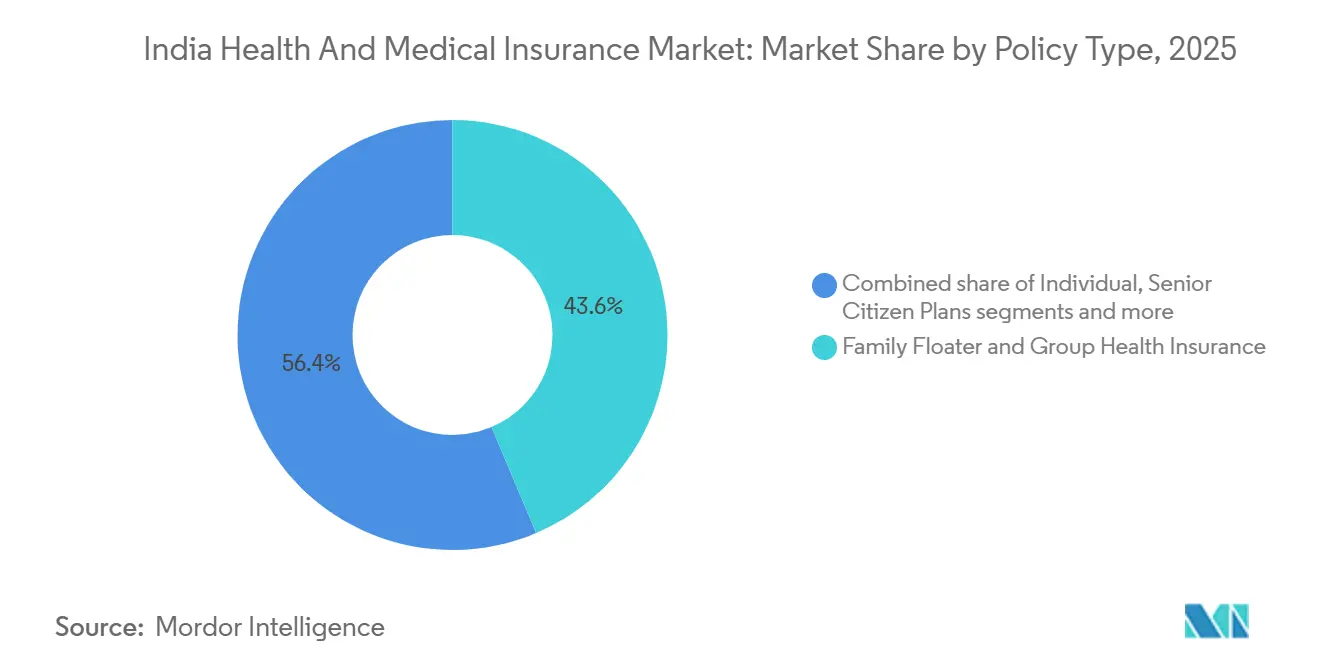

- 保険種別では、家族フロータープランおよび団体健康保険が2025年のインド健康・医療保険市場シェアの43.63%を占めてトップとなりました。重大疾病保険は2031年にかけて年平均成長率17.50%で拡大する見込みです。

- 補償種別では、入院が2025年のインド健康・医療保険市場シェアの58.12%を占めました。外来・日帰り治療補償は2031年にかけて年平均成長率18.34%を記録する見込みです。

- 人口統計年齢層別では、19〜45歳のコホートが2025年のインド健康・医療保険市場シェアの35.67%を占めました。61歳以上のコホートは2031年にかけて年平均成長率15.70%で成長する見込みです。

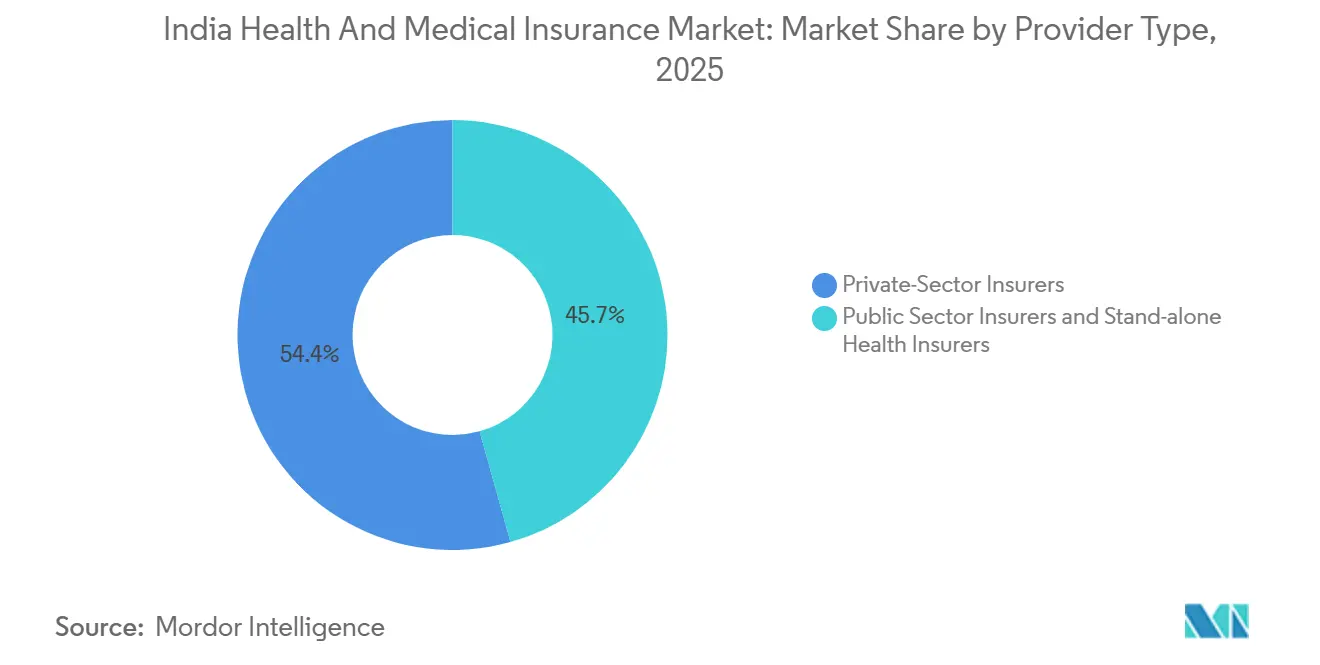

- 提供者種別では、民間保険会社が2025年のインド健康・医療保険市場シェアの54.35%を占めました。専業健康保険会社は年平均成長率17.32%で成長する見込みです。

- 販売チャネル別では、代理店・ブローカーが2025年のインド健康・医療保険市場シェアの49.18%を占めました。デジタル・オンラインチャネルは年平均成長率22.34%を記録する見込みです。

- 地域別では、西インドが2025年のインド健康・医療保険市場シェアの28.12%を占めてトップとなりました。南インドは2031年にかけて年平均成長率12.56%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド健康・医療保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費の上昇による 財務的保護需要の増大 | +2.1% | グローバル、 特に第1層・第2層都市で顕著 | 中期 (2〜4年) |

| 政府プログラムおよび 税制優遇措置 | +1.8% | 全国規模、 オリッサ州・デリー・ウッタル・プラデーシュ州で早期効果 | 短期 (2年以内) |

| 中間層の所得増加と 健康リスク意識の高まり | +1.5% | アジア太平洋地域中核、 第2層・第3層都市への波及 | 長期 (4年以上) |

| デジタル販売プラットフォームによる リーチの拡大 | +1.3% | 都市部の主要都市から 準都市部へ拡大 | 中期 (2〜4年) |

| 顧客維持のための 外来・ウェルネス特約の採用 | +0.8% | 第1層都市、 企業団体保険 | 中期 (2〜4年) |

| インシュアテックによる ウェアラブル連動ダイナミックプライシング | +0.4% | 主要都市、 テクノロジーに精通したデモグラフィック | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

医療費の上昇による財務的保護需要の増大

医療インフレと三次医療における専門化の進展が家計への財務的負担を増大させ、リスク管理ツールとしての損害補償型健康保険の役割を強化しています。業界分析は、インドの医療システムにおけるコスト上昇リスクを指摘しており、治療量が高度急性期医療環境や割高な新しい臨床技術へとシフトし続けています。キャッシュレス承認窓口に関する規制当局のより厳格なサービス基準が、入退院時の予測可能性を向上させ、保険契約者と病院双方の摩擦を軽減しています。ABHAおよびNHCXを含む公共医療スタックにわたるデジタルIDと請求インフラの展開が、より迅速な審査と書類エラーの削減を支援する標準化されたデータフローを可能にしています。[1]報道情報、「国家健康保険請求交換の最新情報」、保健・家族福祉省、mohfw.gov.in 都市部および周辺都市部の消費者は、より高い保険金額の選択と継続的な補償更新によって対応しており、特に外来費用や選択的処置に敏感なセグメントで顕著です。インド健康・医療保険市場は、医療費が上昇傾向にある中、予防的財務保護への構造的シフトによって支えられています。

政府プログラムおよび税制優遇措置

アーユシュマン・バーラトは、国家レベルで対象家族の病院補償を拡大し、所得層を超えた追加州および受益者の加入によりアクセスを広げました。請求交換や健康IDを含む同プログラムのデジタルインフラが、インド全土のネットワーク病院における迅速な給付実現の基盤を提供し、エンドツーエンドの追跡可能性を実現しています。公的補償の拡大と並行して、規制当局主導の改革が年齢制限を緩和し、既往症の待機期間を合理化し、民間健康保険に対する消費者の信頼を高めるサービスレベルの期待値を設定しました。特定の小売健康保険に対する物品・サービス税(GST)軽減措置が多くの家庭の補償コストを削減し、保険会社は2025年9月の変更発効以来、保険料価格への節約分の直接還元を周知しています。これらの政策措置は総合的に需要を刺激し、インド健康・医療保険市場が団体・小売商品の両方にわたって成長を持続するのを支援しています。

中間層の所得増加と健康リスク意識の高まり

所得の増加と都市化が購買行動を変化させており、家庭は他の必需品と並んで健康リスクに対する財務的保護を優先するようになっています。医療費の認識と予防的健診の役割に対する意識が高まっており、これは入院給付と外来・ウェルネスサービスを組み合わせた商品への需要増加に表れています。インド健康・医療保険市場は、初めての購入者の発見・比較・加入を簡素化するデジタルリテラシーの向上から恩恵を受けています。若い家族は雇用主提供の給付をベースラインとして活用し、補償ギャップを埋め壊滅的事態から保護するために小売保険やトップアップ保険を追加しています。慢性疾患リスクへの意識の高まりが、標準的な損害補償型補償を補完する一時金給付や特約への関心も高めています。

デジタル販売プラットフォームによるリーチの拡大

デジタル発行と組み込み型保険が獲得モデルを再構築しており、API優先プラットフォームが小売ラインにわたる新規保険と更新の大きなシェアを支えています。複数の民間保険会社では、デジタルチャネルが大規模に稼働しており、API連携が保険発行の相当なシェアを占め、新規契約と特約の手動処理率を低下させています。保険会社は、医療引受における直通処理を実現し、保険契約者の請求受付を簡素化するクラウドネイティブな自動化スタックへとコアシステムをアップグレードしています。一例として、Duck Creek OnDemandの導入により数ヶ月で新しい健康保険ラインを構築・立ち上げ、現在は既往症を持つ顧客に対してシームレスな発行を可能にしています[2]コーポレートコミュニケーション、「HDFC ERGOがDuck Creek OnDemandを使用して健康保険をサービスするインド初の保険会社に」、Duck Creek Technologies、duckcreek.com。ビーマ・スガムなどの今後のマーケットプレイスインフラは、見積もり・購入・更新・請求追跡を統合することを目指しており、消費者の情報非対称性を低減し透明性を高めることが期待されます。これらのデジタルインフラはより多くの選択肢と迅速性を提供し、インド健康・医療保険市場の若年層およびデジタルネイティブな購入者への訴求力を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部の低普及率と信頼の欠如 | -1.2% | 農村インド、北部・東部地域(ジャンムー・カシミール、ビハール、マニプール) | 長期(4年以上) |

| 高い損害率と医療インフレの圧力 | -0.9% | 全国規模、特に都市部の病院 | 短期(2年以内) |

| 誤販売懸念を引き起こす複雑な保険約款 | -0.6% | 全国規模、第2層・第3層都市および農村部でより大きな影響 | 中期(2〜4年) |

| 健康分析に関するデータプライバシーへの懸念 | -0.4% | 主要都市、デジタルに精通したデモグラフィック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部の低普及率と信頼の欠如

農村部および遠隔地では、認知度の低さ、負担可能性の制約、ネットワーク施設へのアクセス制限により、普及率のギャップが続いています。これらの地域の消費者は情報障壁に直面することが多く、保険購入や請求申請を支援する支店や担当者との接点が少ない状況です。インド健康・医療保険市場は、これらのギャップを埋めるために、女性主導の地域販売やシンプルな複合商品を含む多面的なアプローチに引き続き依存しています。公共デジタルインフラも、書類負担を軽減し、登録プロバイダーが利用可能な地域でのキャッシュレスアクセスを改善することで貢献できます。農村部での採用と利用率を高めるためには、保険会社のアウトリーチ、地域医療インフラ、および的を絞った政府プログラムを組み合わせた持続的なエコシステム行動が不可欠です。

高い損害率と医療インフレの圧力

健康保険会社は、より広い補償機能とキャッシュレス経路の利用増加を背景に、パンデミック前のベースラインと比較して高い発生損害率を管理しています。医療インフレは多くのカテゴリーで消費者物価指数(CPI)の見出し数値を依然として上回っており、年次価格設定サイクルを複雑にし、より強固な引受規律を必要としています。規制当局は財務的健全性とソルベンシーの安全策を強調しつつ、再価格設定が必要になった際の透明なコミュニケーションに向けて保険会社を誘導しています。保険会社は、合算比率を安定させるために、商品の再設計、保険ポートフォリオ全体にわたる的を絞った再価格設定、および不正請求管理の強化で対応しています。これらの措置は、業務のデジタル化や病院ネットワーク管理とともに、インド健康・医療保険市場が拡大する中で単位経済性を維持するための鍵となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:企業需要と壊滅的リスク商品がポートフォリオ構成を再構築

家族フロータープランおよび団体健康保険は、2025年のインド健康・医療保険市場シェアの43.63%を占め最大のポートフォリオポジションを維持しており、都市部における雇用主プログラムの広がりと共有保険金額に対する家庭の選好を反映しています。雇用主主導のプログラムは基本的な保護層を提供し、しばしば就労年齢の家族の小売トップアップへの足がかりとなっています。インド健康・医療保険市場では、損害補償型構造を補完する壊滅的リスク特約や一時金重大疾病給付への関心も高まっています。これは、入院費用を超えて財務を安定させる一時払いが重篤な疾患に関連する生涯コストへの意識の高まりと一致しています。結果として生じる構成は、大規模なリスクプーリングを支援しながら、日常的な価値と高重症度事象に対する保護の両方を求める購入者の柔軟性を向上させています。

重大疾病保険は、壊滅的事象と収入保護への関心の高まりを背景に、2026年から2031年にかけて年平均成長率17.50%と最も急成長している保険種別です。高齢者向けプランの加入は、加入上限年齢の撤廃と既往症待機期間の合理化後に改善し、高齢者のアクセスが広がりました。インド健康・医療保険市場では、基本保険が整っている場合に経済的に補償を拡大できるため、トップアップおよびスーパートップアップの採用も着実に増加しています。カスタマイズ可能な特約を備えたモジュール型商品設計が、進化するライフステージや健康段階に合わせた柔軟な給付を期待する若年層に響いています。保険会社は、より厳格なサービスレベル基準の下で、負担可能性、補償の深さ、および請求サービスのバランスを取るために保険構造を継続的に刷新しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

補償種別:外来急増とデジタルウェルネスが給付範囲を再定義

入院は2025年に58.12%のシェアで補償の基盤であり続けており、保険契約者が高度急性期事象に対する財務的保護を重視していることを反映しています。規制当局が設定した標準化された事前承認・退院承認サービスレベルが、キャッシュレスケアの適時性を向上させ、受益者とプロバイダーの予測可能性を高めました。インド健康・医療保険市場は、入退院前後の機能、病室料金規則、および自己負担の変動を総合的に低減するバンドルサービスを引き続き組み込んでいます。ケアモデルの進化に伴い、保険会社は臨床的に適切な短期入院やステップダウンニーズに対応するため、病院ケアと在宅ケアの機能を統合しています。長期的には、これにより損害補償型機能を現代の臨床経路に合わせながら、コスト急騰から保険契約者を保護することができます。

外来・日帰り治療補償は、消費者が日常的な価値と早期介入の選択肢を求める中、2026年から2031年にかけて年平均成長率18.34%と最も急成長している給付セットです。遠隔診療や電子薬局などのデジタル健康接点がプラン設計に一般的に組み込まれるようになり、より低コストでのケアの継続性を支援しています。NHCXは、高速医療相互運用性リソース(FHIR)でペイロードを標準化し請求をデジタルルーティングすることで請求処理コストを削減するよう設計されており、大規模な外来自動化の実現可能性を向上させています。インド健康・医療保険市場は、高重症度事象に対する強固な入院補償を維持しながら、より頻繁に利用される給付へと移行しています。この組み合わせは、雇用主と小売購入者の両方にとって知覚価値とリスク管理の成果を向上させます。

人口統計(年齢層)別:ミレニアル世代の採用と高齢者の加入がリスクプールを拡大

19〜45歳のコホートは2025年に35.67%で最大の人口統計ポジションを占めており、財務的保護を優先する経済活動のピーク期と家族形成段階を反映しています。若年購入者は、日常的な有用性を向上させるウェルネス連動報酬、メンタルヘルス相談、外来給付を備えた柔軟なモジュール型プランを好みます。インド健康・医療保険市場では、このコホートにおける遠隔医療と薬局給付へのエンゲージメントも強まっており、更新行動の定着に貢献しています。デジタル販売が拡大するにつれ、よりシンプルなプラン選択と迅速な発行により、この年齢層での加入とサービスが改善し続けています。初回請求まで保険料を固定する年齢ロックなどの商品機能が、長期的な負担可能性を懸念する購入者に響いています。

61歳以上のコホートは、加入年齢制限の撤廃と待機期間の合理化後、2031年にかけて年平均成長率15.70%と最も急成長しているセグメントです。高齢者向けのプラン設計とキャッシュレス承認のサービスレベル義務が、初めて補償を求める、またはより高い保険金額を求める高齢者のアクセスを容易にしました。インド健康・医療保険市場は、高齢者の壊滅的リスクを家庭への転嫁から軽減し、段階的な保護のための任意の民間補償を促進する公的セーフティネットによっても支えられています。保険会社は、高齢者が予測可能な請求結果で質の高いケアにアクセスできるよう、保護機能の強化とプロバイダーネットワークのアップグレードを続けています。これにより、健康ショックに対する社会的保護を広げながら、バランスの取れたリスクプーリングが支援されます。

提供者種別:専業健康保険会社が収益性課題の中で総合保険会社を上回る成長

民間保険会社は2025年に54.35%のシェアを占め、総合保険会社と専業保険会社の両方が商品ラインと販売を拡大しました。総合保険会社は自動車・財産保険と並んで健康保険を提供し続ける一方、専業健康保険会社は小売損害補償型保険と付帯給付に注力を深めています。インド健康・医療保険市場は、価格設定とサービスモデルにおけるイノベーションと多様化を促進するため、このような構成から恩恵を受けています。競争上の差別化は、請求体験、加入時の摩擦、および日常的なデジタルジャーニーに健康補償を近づける組み込みパートナーシップに現れています。並行して、医療インフレと請求頻度の変化に伴い、引受規律とソルベンシーの安全策が引き続き最重要課題となっています。

専業健康保険会社は、小売に特化した戦略とデータ主導の請求管理に支えられ、2026年から2031年にかけて年平均成長率17.32%と最も急成長している提供者カテゴリーです。複数の専業保険会社が、不採算セグメントからのポートフォリオ再調整、再価格設定アクション、および不正請求管理への投資を強調した成長と収益性の道筋を公表しています。インド健康・医療保険市場は、商品刷新サイクル、より広い病院ネットワーク、および小売・団体ポートフォリオ全体にわたるデジタルサービスの向上からも恩恵を受けています。これらのアクションは、主要都市および隣接地区での保険料成長を支援しながら、一部の保険会社の合算比率の安定化に貢献しています。新しい給付とより高い保険金額の保険がコホート全体に拡大するにつれ、持続的な業務規律が引き続き重要となります。

販売チャネル別:デジタルファーストモデルが従来の代理店ネットワークを変革

代理店・ブローカーは2025年に49.18%の販売シェアを占め、初めての購入者や対面での案内を重視する高齢顧客に対するアドバイザリー主導の販売に支えられています。代理店ネットワークは、家庭の保険約款の説明や請求手続きのナビゲートを支援するため、小売成長と更新の安定性の基盤であり続けています。インド健康・医療保険市場は依然としてリーチのためにバンカシュアランスや企業チャネルから恩恵を受けていますが、小売損害補償型商品ではアドバイザリーが引き続き重要です。代理店主体のポートフォリオにおける更新の強さは、損害補償型ラインでは純粋な給付商品よりもサービスと教育が継続性を促進することを示しています。保険会社は、地域全体での顧客体験の一貫性を確保し、アドバイザリーの質を高く維持するために、トレーニング、デジタルツール、および標準化された開示を活用しています。

デジタル・オンライン販売は、API発行、パートナー連携、および直接消費者向けプラットフォームに牽引され、2026年から2031年にかけて年平均成長率22.34%と最も急成長しているチャネルです。複数の保険会社では、新規保険のほぼ半数がモビリティ、コマース、ホスピタリティにまたがる包括的な組み込みエコシステムのAPIを通じて処理されるようになっています。クラウドネイティブなコアシステムによって実現された直通オンボーディングと自動化された医療引受が、サイクルタイムと手動介入を削減しています。インド健康・医療保険市場は、これらのコストとスピードの向上から恩恵を受けており、単位経済性を高め、年齢層と所得層を超えたアクセスを拡大しています。ビーマ・スガムなどのマーケットプレイスインフラは、発見・比較・販売後サービスをさらに合理化し、デジタル採用の深化を支援することが期待されています[3]製品チーム、「ビーマ・スガム – インドのワンストップデジタル保険プラットフォーム」、ビーマ・スガム、bimasugam.co.in。

地域分析

西インドは2025年に28.12%のシェアを占め、密集した都市中心部と小売・団体需要を支える大規模な中間層人口に牽引されました。主要都市における雇用主支援型補償が、若い家族や高齢者前段階のデモグラフィックにおける小売成長を補完しています。市場は多様化したプロバイダーネットワークと強力な三次医療クラスターから恩恵を受け、より高い保険金額を可能にしています。都市レベルの価格帯と病院密度が商品採用に影響を与え、知覚価値と更新行動を形成しています。販売は代理店ネットワークとデジタルプラットフォームによって支えられ、地域のデジタル対応力を活用しています。

南インドは、州レベルでの公的制度の強力な実施と高い健康リテラシーにより、2026年から2031年にかけて年平均成長率12.56%で成長する見込みです。病院ネットワークと請求処理における官民協力が、複数の州でキャッシュレス経路のより高い利用を支援しています。市場は、拡大した支店ネットワーク、アドバイザーの採用、およびITとサービスハブにおける企業提携でこの基盤を活用しています。成長は、予防的健康意識と質の高い医療への支払い意欲によってさらに促進されています。デジタル採用が拡大するにつれ、この地域は成長優位性を維持することが期待されます。

北インドは、一部の州における強力なインフラと企業需要と、的を絞ったアウトリーチを必要とする特定の地区における低い補償率が対照的な、まちまちのパフォーマンスを示しています。市場は、アドバイザリー主導の獲得、デジタルサービス、および雇用主パートナーシップを通じてこれらのギャップに対処し、普及率を高めています。

東インドは、地域の一部における未発達なインフラとアクセスを改善する的を絞った州の取り組みにより、成長の可能性を提供しています。信頼を構築し採用を増やすためには、請求処理システムと病院登録の質の向上が重要です。市場の拡大は、官民協力と準都市部・農村地区における段階的な販売成長に依存することになります。

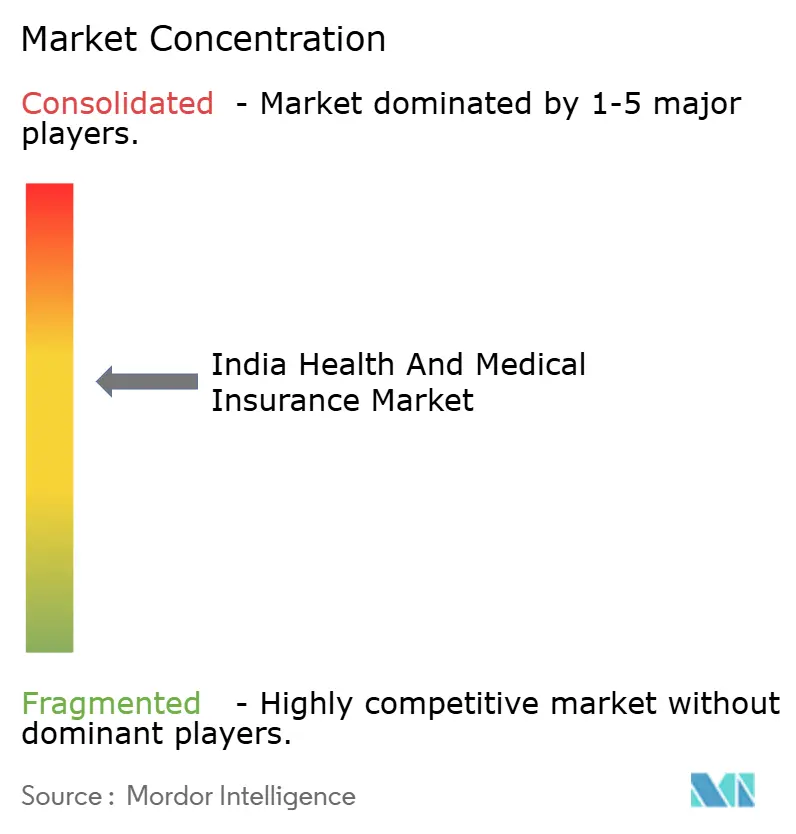

競合環境

インド健康・医療保険市場は中程度の集中度を維持しており、上位20社が正味保険料収入の相当なシェアを合計で占める一方、単一のプレーヤーが全体的な市場を支配しているわけではありません。民間保険会社は商品イノベーションとデジタル業務において明確な優位性を持ち、専業保険会社は小売に特化した提案とより広いネットワークを拡大しています。複数のリーダーが、発行・サービス時間を短縮し、手動接点を削減し、引受精度を向上させる技術近代化を発表しています。その結果、競争サイクルは価格だけでなく、請求体験、サービスの迅速性、および組み込み販売の経済性を中心に展開しています。医療インフレに対応してポートフォリオが再価格設定・再設計される中、規制上のソルベンシーと透明性への期待が規律を強化しています。

選ばれた市場リーダーは、2025年および2026年の具体的な動きを通じてこれらの変化を示しています。ある民間保険会社は、クラウドネイティブなコアを導入して高い直通率で健康保険事業の機能を構築・立ち上げ、現在は自動化された引受を通じて既往症を持つ顧客をサポートしています。別の保険会社は、新規保険のほぼ半数が最小限の手動処理でパートナー連携を通じて処理されるまでAPI発行を拡大しており、組み込みモデルが臨界質量に達しつつあることを示しています。インド健康・医療保険市場では、ソルベンシーと業務回復力を強化しながら成長を支援する資本調達とポートフォリオアクションも見られます。これらのステップは総合的に、単なる保険料の拡大だけでなく、成長の質と組織的な強さへの注力を反映しています。

ホワイトスペースの機会は、農村部への普及、高齢者の加入、外来給付、メンタルヘルス補償、およびデジタルインフラに根ざした予防主導のエンゲージメントに集中しています。業界関係者が支援するマーケットプレイスインフラは、発見とサービスを統合することを目指しており、時間の経過とともに獲得コストと手数料構造を変化させる可能性があります。コアシステムが近代化され請求インフラが成熟するにつれ、インド健康・医療保険市場は大規模な予測可能性と顧客体験を向上させることができます。収益性は、ソルベンシーと消費者保護のための規制上の安全策に支えられた、継続的な再価格設定規律、不正請求分析、およびポートフォリオの健全性にかかっています。これらのテーマ全体において、サービス、技術、および透明性において一貫して実行する企業が、中期的にシェアを積み上げるのに最も有利な立場に置かれるでしょう。

インド健康・医療保険業界リーダー

New India Assurance Co. Ltd.

Star Health and Allied Insurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Allianz SEは、Bajaj Finservへのバジャジ・アライアンツ生命保険の9.84%およびバジャジ・アライアンツ損害保険の9.90%の売却を完了し、必要な承認後にBajaj Finservが完全な業務管理権を取得することを可能にしました。Allianzは両社の少数株主持分を保持しました。

- 2025年10月:ManipalCignaは、サルヴァ・パラムを発売しました。同商品は、基本保険金額100万インドルピー(11,130米ドル)以上に対して特定の重大疾病の無制限入院補償を提供するアナント・ベネフィットを特徴とし、累積ボーナス、航空救急補償、および出産給付も含まれており、商品目論見書に概要が記載されています。

- 2025年8月:HDFC ERGO General Insurance Company Limitedは、インドで初めてDuck Creek OnDemandで健康保険商品を設計・引受・販売する保険会社となり、医療引受における高い直通処理率と既往症を持つ顧客への迅速な保険発行を実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドの健康・医療保険市場を、入院、日帰り処置、および個人ならびに雇用主負担グループを対象とした特定重大疾病に対応するポリシーに基づき、国内の公的・民間・専業健康保険会社が生み出す総収入保険料の合計として規模を算定しています。数値は比較可能性を確保するため、2025年の米ドル固定価格で表示しています。

対象除外:他のMordorタイトルとの重複を避けるため、旅行保険、傷害保険、およびクレジット連動型保障は対象外としています。

セグメンテーション概要

- 保険種別

- 個人健康保険

- 家族フロータープランおよび団体健康保険

- 高齢者向けプラン

- 重大疾病保険

- トップアップおよびスーパートップアップ

- 補償種別

- 入院

- 外来・日帰り治療(外来)

- 在宅治療

- 出産・新生児補償

- 代替療法(アーユシュ)

- 人口統計(年齢層)別

- 0〜18歳

- 19〜45歳

- 46〜60歳

- 61歳以上

- 提供者種別

- 公的保険会社

- 民間保険会社

- 専業健康保険会社

- 販売チャネル別

- 代理店・ブローカー

- バンカシュアランス

- デジタル・オンライン

- 直接販売

- 企業販売(団体保険)

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

詳細な調査方法論とデータ検証

一次調査

Mordorの調査員は、複合保険会社の引受マネージャー、地方中核都市(Tier-2都市)のブローカー、病院の請求担当責任者、および北部・西部・南部地域のインシュアテック創業者にインタビューを実施しました。平均保険金額の変化、待機期間の免除、デジタルチャネルの普及に関する知見は、情報のギャップを埋め、前提条件の検証に活用されました。

デスクリサーチ

IRDAIの年次報告書、国民健康勘定、保健・家族福祉省の統計、およびインド準備銀行のハンドブックから複数年にわたる保険料・保険金・契約件数のデータ系列を抽出することから着手し、需要プールを公式報告数値に基づいて構築しました。補足的な情報は、損害保険協議会などの業界団体、医療インフレに関する査読済み論文、およびコスト圧力を示す輸入医療機器の通関データから得ています。

市場構造を把握するため、アナリストはD&B Hooversで企業財務情報、Dow Jones Factivaでディールフロー、Questelでデジタル請求プラットフォームに関する特許動向にアクセスしました。これらのインプットは参加者の行動を把握するうえで有用ですが、デスクリサーチのみでは詳細なポリシーミックスを把握することは難しいため、一次調査を実施しています。記載されている情報源は例示であり、網羅的なものではありません。

市場規模算定・予測

トップダウンモデルはIRDAIの総収入保険料を起点とし、傷害専用ラインおよび政府スキームの移転分を除外した後、複数年契約を調整することで本調査の定義に整合させています。結果は、インタビューで得た一人当たり平均保険料および保険会社の市場シェアのサンプルデータに基づくボトムアップ推計によって選択的に検証されています。医療インフレ、被保険者人口比率、発生損害率のトレンド、平均保険金額、フロータープランへのポリシーミックスの移行といった主要変数が、基準年および弾力性テストの双方に反映されています。予測には多変量回帰とシナリオ分析を組み合わせた手法を採用し、医療インフレと可処分所得の成長がミッドケースを牽引する一方、専門家が高位・低位の境界値を検証します。ボトムアップの粒度におけるギャップは、ブローカーと検証したチャネル別普及率のヒューリスティクスによって補完されています。

データ検証・更新サイクル

アウトプットは異常値チェック、ピアレビュー、およびシニアアナリストの承認を経ます。モデルは年次で更新され、IRDAIが四半期保険料データを公表した場合、または重要な規制変更によりカバレッジ基準が変わった場合には中間更新が実施されます。公表前の最終確認により、クライアントが最新のベースラインを参照できるようにしています。

MordorのインドにおけるHealth Insurance Market In India Size & Share Analysisのベースラインが信頼される理由

公表されている推計値はしばしば乖離しており、製品スコープ、保険料の会計処理方法、および更新頻度の違いが、アナリストが比較を始める前からその差を広げています。

主なギャップ要因としては、グループトップアップおよびAyushman Bharatの保険料が計上されているかどうか、医療インフレの前提が平均保険料をどの程度急速に押し上げるか、そして通貨換算に使用する基準年が挙げられます。Mordorは当年度の国内商業・個人向け健康保険料のみを報告していますが、一部の出版社は複数年分の収集データを混在させたり、付随的な保障を含めたりしており、過大評価につながっています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 14.64 B(2025年) | Mordor Intelligence | - |

| USD 15.06 B(2024年) | Global Consultancy A | 傷害保険および旅行保険の保険料を除外せずにGWPのみを使用 |

| USD 72.07 B(2024年) | Trade Journal B | 政府スキームの移転分および複数年分の前払い保険料をすべて含む |

| USD 145.0 B(2024年) | Industry Association C | 暦年平均レートを使用してINRをUSDに換算した後、終身保障の準備金を加算 |

総合すると、この比較は、厳格なスコープ選定、変数の透明性、および年次更新によって、Mordorが計画および投資議論において意思決定者が信頼できる、バランスの取れた再現性のあるベースラインを提供できることを示しています。

レポートで回答される主要な質問

インド健康・医療保険市場の2031年までの成長見通しは?

インド健康・医療保険市場は、医療費の上昇、規制上のサービス基準、および発行・請求のためのデジタルインフラの拡大に支えられ、2031年にかけて年平均成長率8.13%で成長する見込みです。

インド健康・医療保険において最も急成長しているチャネルはどれですか?

デジタル・オンライン販売が最も急成長しているチャネルであり、API主導の発行と組み込みパートナーシップが手動ステップを削減し、小売コホート全体へのアクセスを拡大しています。

政府プラットフォームはインド健康・医療保険市場にどのような影響を与えていますか?

国家健康保険請求交換とABHA IDが相互運用性、追跡可能性、および請求処理速度を向上させており、顧客体験を高め管理コストを削減しています。

インド健康・医療保険においてどの保険種別が採用をリードしていますか?

家族フロータープランおよび団体保険が、雇用主プログラムと家庭向けの共有保険金額給付によりリードしており、重大疾病保険は購入者が壊滅的リスク保護を優先する中で最も急成長しています。

インド健康・医療保険の地域別展望はどうですか?

西インドは都市密度と雇用主補償により最大のシェアを占め、南インドは強力な制度実施と高い健康リテラシーを背景に最も急成長している地域です。

インド健康・医療保険における保険会社の主要な業務上の優先事項は何ですか?

優先事項には、再価格設定規律、不正請求分析、ポートフォリオの健全性、および規制当局主導のサービスベンチマークの下での直通オンボーディングと迅速なキャッシュレス請求決定のための技術近代化が含まれます。

最終更新日: