トルコ健康・医療保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

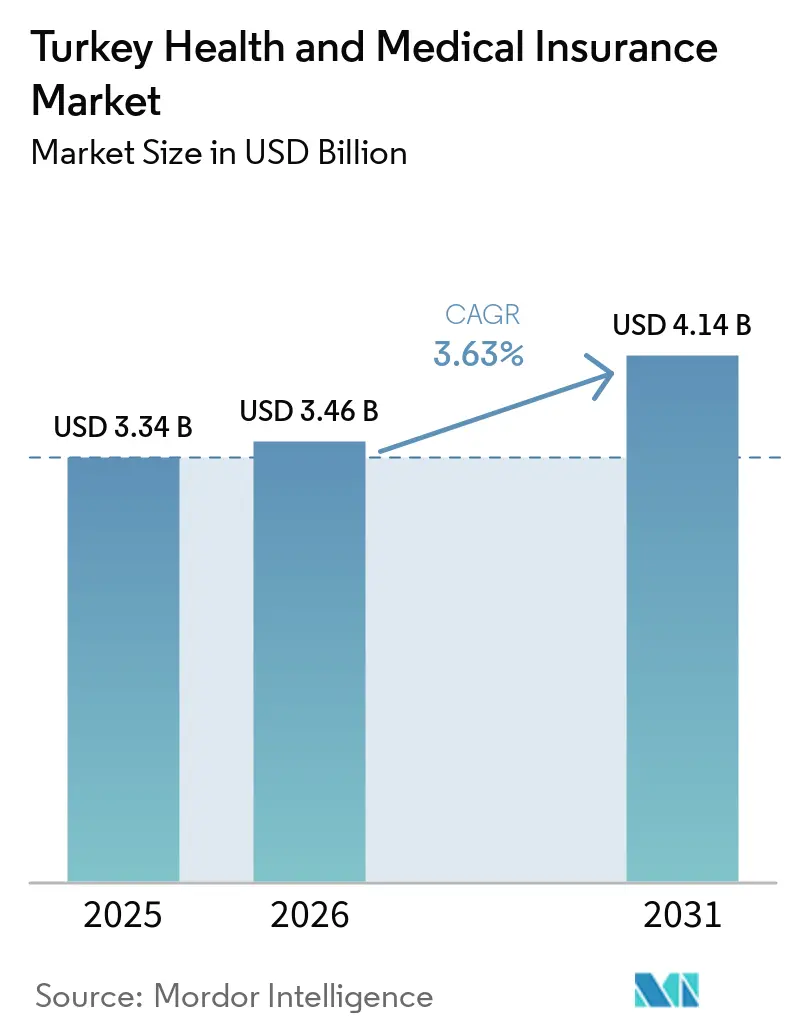

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 4.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.63% CAGR |

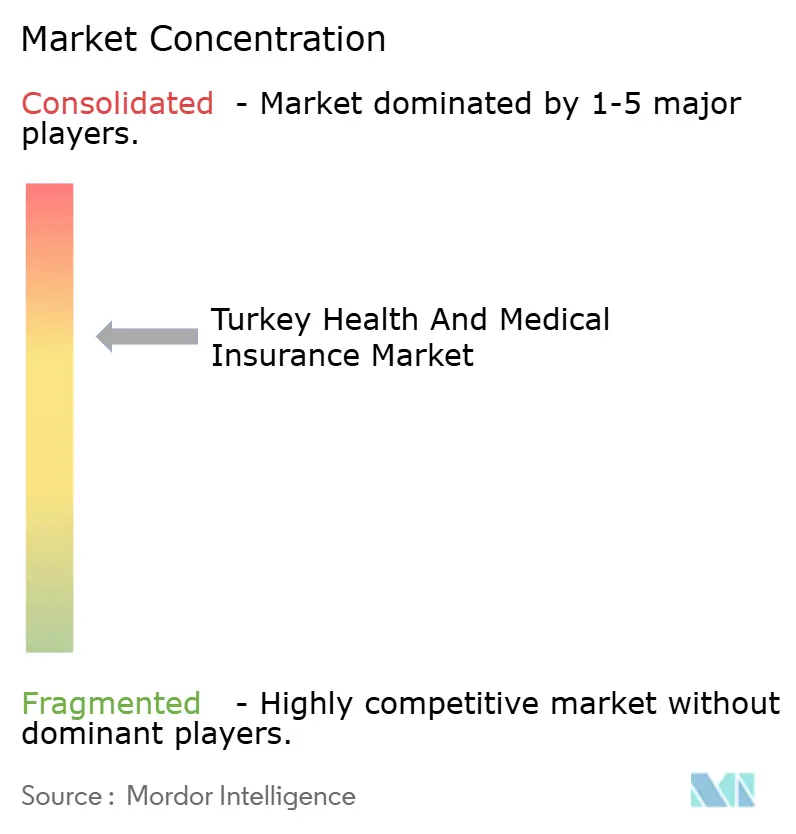

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるトルコ健康・医療保険市場分析

トルコ健康・医療保険市場の規模は、2025年の33億4,000万USDから2026年には34億6,000万USDに成長し、2026年から2031年にかけての年平均成長率3.63%で2031年までに41億4,000万USDに達すると予測されています。

名目保険料の成長は近年力強い推移を示しているものの、インフレ環境が実質的な拡大を抑制しており、これが保険会社の給付金価格設定や家計の費用対効果評価に影響を与えています。国主導の社会保障機構(SGK)の枠組みは引き続き保障の根幹をなしており、民間事業者は民間医療機関へのより迅速なアクセスや自己負担費用を軽減する補完的商品など、差別化された価値の提供に注力しています。国内でTSSとして知られる補完的健康保険は、保険会社が手頃な価格と迅速性を重視した商品とネットワークを洗練させる中で、強制的な社会保障と民間病院へのアクセスを結ぶ主要な橋渡し役となっています。2026年に施行されたSEDDKによる規制改革(一定条件下での生涯更新保証を含む)は、トルコ健康・医療保険市場を年次の取引型契約から、慎重な保険数理的調整を要する長期的な関係へと移行させています。運営面では、eNabız個人健康記録とSGKのMEDULAバックボーンの請求フローへの統合が、TSSおよび民間医療保険の双方において、より迅速な査定、不正防止管理、より標準化された文書処理を支援しています。

レポートの主要ポイント

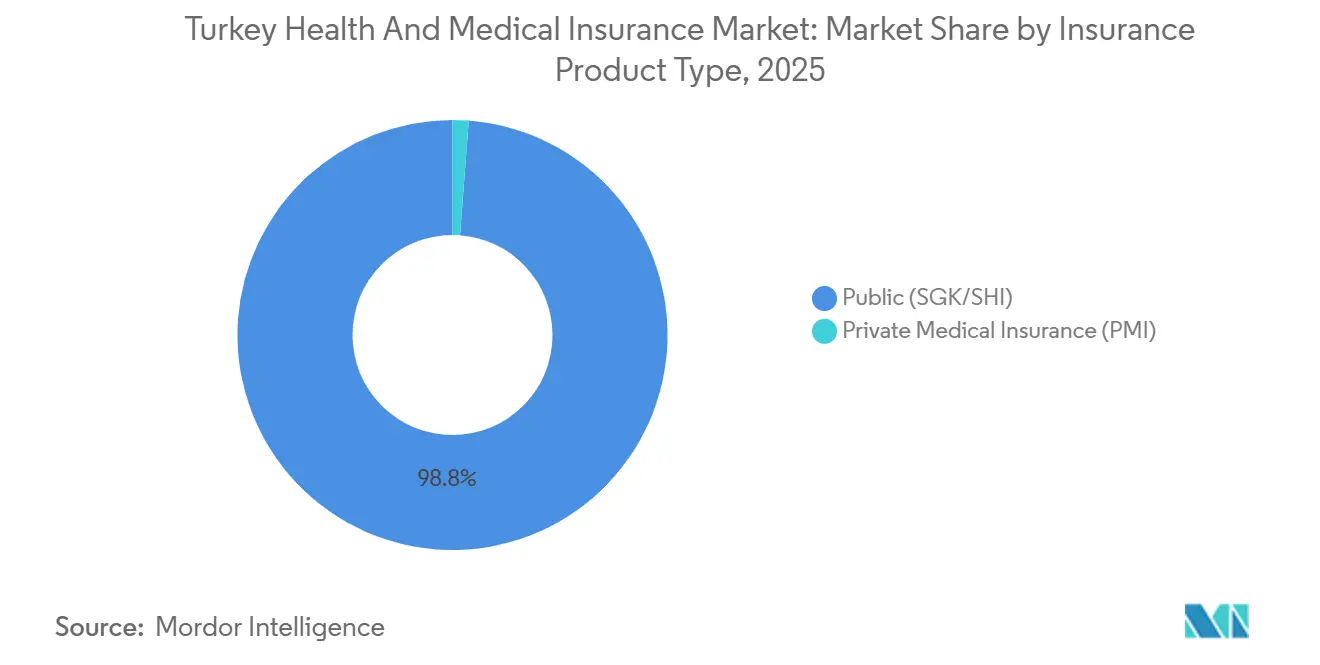

- 保険商品タイプ別では、SGKが主導する公的・社会保障制度が2025年のトルコ健康・医療保険市場シェアの98.80%を占め、個人向け民間保険は2031年にかけて年平均成長率4.44%で最も急成長している商品です。

- 保険期間別では、長期保険が2025年のトルコ健康・医療保険市場シェアの86.05%を占め最大シェアを保持しており、短期保険は2031年にかけて3.69%の成長が見込まれています。

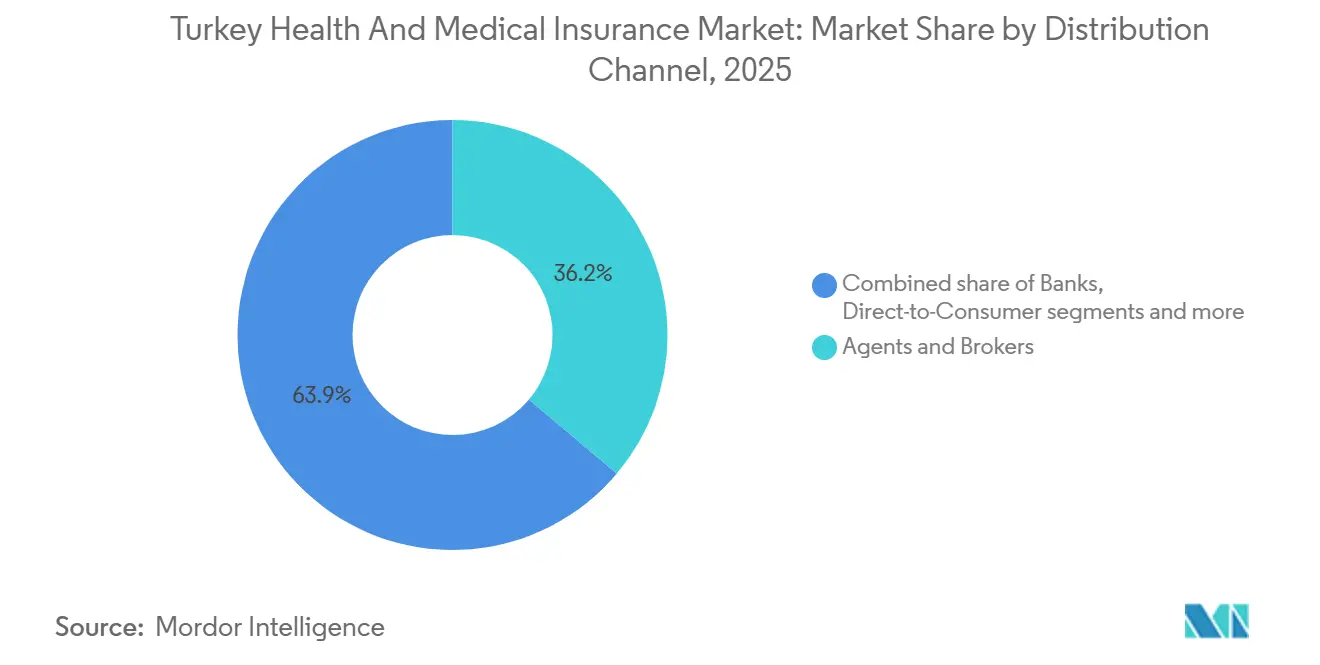

- 販売チャネル別では、ブローカーおよび代理店が2025年のトルコ健康・医療保険市場シェアの36.15%を占め、ダイレクト・トゥ・コンシューマーは2031年にかけて4.03%の成長が見込まれる最も急成長しているチャネルです。

- エンドユーザーセグメント別では、個人が2025年のトルコ健康・医療保険市場シェアの51.45%を占め、中小企業は2031年にかけて年平均成長率3.79%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

トルコ健康・医療保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SGKの自己負担格差を埋めるTSS普及の急増 | +1.8% | 全国、マルマラ、エーゲ海、アンカラで特に顕著 | 中期(2〜4年) |

| 雇用主負担の団体民間医療保険の勢い | +0.6% | 主要都市圏、二次都市への波及あり | 長期(4年以上) |

| 居住許可要件による外国人需要の持続 | +0.5% | 全国、イスタンブール、アンカラ、アンタルヤ、大学拠点に集中 | 短期(2年以内) |

| 代理店・ブローカーの販売網の深さ | +0.4% | 全国、デジタルアクセスが限られる重要地域 | 長期(4年以上) |

| eNabızとMEDULAの統合 | +0.7% | 全国、都市部でコスト削減効果が最も高い広範なユーザー基盤 | 中期(2〜4年) |

| 参加型(タカフル)健康保障の台頭 | +0.2% | 全国、保守的な地域でより強い訴求力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SGKの自己負担格差を埋めるTSS普及の急増

TSSは、SGK受給者が契約民間病院を利用する際に直面する差額費用を対象とし、一般的なサービスのアクセス時間を短縮するため、民間保障成長の中心に位置しています。トルコ健康・医療保険市場において、TSSは広範な公的給付と家計が民間環境に期待するサービスの速度・選択肢との間の実用的な橋渡し役として機能しています。保険会社が給付ティアと優先ネットワークを洗練させる中で、eNabızの文書化とMEDULAの確認が管理上の摩擦を軽減し、標準化されたプロセスに従う契約施設への請求誘導を支援しています。SEDDKの2026年更新保証枠組みは、在籍期間と資格条件が満たされた場合の長期的な権利を明確化することで購入者の信頼をさらに強化し、トルコ健康・医療保険市場における継続性を支援しています [1]保険・私的年金規制監督機構、「戦略計画2024〜2028年」、SEDDK、seddk.gov.tr。

eNabızとMEDULAの統合による迅速な査定と不正防止の実現

デジタルインフラは、個人健康記録プラットフォームeNabızとSGKのMEDULAシステムを通じて請求フローに組み込まれており、両システムが連携して検証を支援し、重複を削減し、査定時間を短縮しています。トルコ健康・医療保険市場において、この統合は病院が標準化されたデータを送信し、保険会社が資格とサービス履歴をより迅速に検証し、患者が書類手続きや受診後の摩擦を最小限に抑えて決定を受け取ることを意味します。このインフラは、冗長な診断を抑制し、ほぼリアルタイムの承認を可能にすることで測定可能な効率向上を実証しており、TSSおよび民間医療保険の請求双方の基盤を形成しています。eNabız内の二段階認証やユーザー管理による同意設定などの機能もデータガバナンス基準を向上させており、健康データが厳格な法的保護下に置かれているため、これは重要です。これらの成果は、デジタルセルフサービスの拡大と、例外を最小限に抑えた標準化データを共有するネットワーク内プロバイダーへの誘導を目指す保険会社の取り組みを強化し、トルコ健康・医療保険市場の運営プロファイルを改善しています。

居住許可要件による外国人健康保険需要の持続

居住許可の手続きには適切な健康保険の証明が必要であり、これが外国人居住者、留学生、および特定の扶養家族の間で適合した民間保険への需要を持続させています [2]移民管理総局、「居住許可の種類」、移民管理庁、en.goc.gov.tr。トルコ健康・医療保険市場において、この要件は申請・更新サイクルに合わせた発行ピークを支援し、外国人居住者人口が多い県や大学所在地に活動を集中させています。保険証明書と確認コードは公式フォーマットと真正性確認に適合する必要があり、これが保険会社に文書化とデジタルチャネルの標準化を促しています。監督が強化される中、保険会社は行政基準を満たしながら契約医療経路へ保険契約者を誘導するプロバイダーネットワークとサービス手順を洗練させています。これらの特徴は、トルコ健康・医療保険市場が外国人居住者セグメント全体で規制遵守とサービス設計をどのように結びつけているかを強化しています。

代理店・ブローカーの販売網の深さによるリーチの維持

仲介業者は、デジタル普及率やプロバイダー密度が低い県において特に、家計や雇用主を適切な商品に結びつける上で引き続き重要な役割を果たしています。トルコ健康・医療保険市場において、代理店とブローカーは給付ティア、ネットワークの違い、SGK契約に関連する自己負担ルール、更新条件を説明し、ミスマッチを軽減して継続率を向上させています。このチャネルの強みは更新時に最も顕著であり、仲介業者は請求実績と保険プランの調整を調整し、eNabızや病院ポータルなどのシステムにおける文書化を通じて保険契約者を案内します。SEDDKの広範な監督アジェンダは市場行動と能力基準の強化を重視しており、これが大規模な仲介業者とデジタルハイブリッドモデルを支援しています。保険会社がダイレクト・トゥ・コンシューマーの選択肢を拡大する中でも、トルコ健康・医療保険市場において個別化されたガイダンスが複雑さを解消する場面では、代理店主導のアドバイザリーが引き続き重要であり続けると考えられます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SUT改定を上回る医療インフレが手頃な価格を圧迫 | -1.2% | 全国、大都市圏の民間病院クラスターで深刻 | 短期(2年以内) |

| KVKKの明示的同意の摩擦が引受・更新を阻害 | -0.4% | 全国、デジタルインフラが脆弱な地域でより顕著 | 中期(2〜4年) |

| バンカシュアランスの普及率の低さが販売網を制限 | -0.3% | 都市部の銀行回廊、農村部への影響は限定的 | 長期(4年以上) |

| SGK契約下のネットワーク自己負担上限が商品設計を制約 | -0.6% | 全国、SGK連携ネットワーク全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SUT改定を上回る医療インフレが手頃な価格を圧迫

民間プロバイダーと保険会社は、医療サービスの投入コストが医療実施通知(SUT)の定期改定を上回るペースで上昇する場合に圧力に直面します。トルコ健康・医療保険市場において、このミスマッチはTSSがSGK連携の上限とネットワークルールに整合する必要があるため、自己負担と保険プラン設計の調整余地を狭めています。病院は料金再交渉を求める傾向があり、保険会社は契約施設への誘導を行うより厳格な優先ネットワークとデジタルナビゲーションで対応しています。薬局請求も標準化された電子システムに移行しており、SGKおよび契約薬局に関連する償還フローにおける照合プロセスを改善し、監督を支援しています。これらのダイナミクスは、トルコ健康・医療保険市場の商品ティア全体でアクセス、利用者の手頃な価格、コンバインドレシオの間の慎重なバランスを強いています。

SGK契約下のネットワーク自己負担上限が商品設計を制約

SGK契約ネットワークに付随する自己負担上限は、リスクセグメンテーションがより多様な構造を支持する場合でも、保険会社が費用分担において商品ティアを差別化できる範囲を制限しています。トルコ健康・医療保険市場において、この標準化は多くの国際市場がモラルハザード管理に活用している高免責金額オプションや病院グループ間の目標を絞った共同保険の差異を展開する能力を制限しています。また、保険構造がSGK連携のアクセスと支払いルールと一致している必要があるため、給付ティアと病院価格帯を整合させる作業も複雑化しています。実際には、保険会社は優先ネットワークを絞り込むか、ハードな自己負担差異の代わりにデジタルケアナビゲーションなどのソフトインセンティブを組み込むことで対応しており、これが一部の消費者にとって明確性を低下させる可能性があります。これらの制約は、トルコ健康・医療保険市場において手頃な価格と持続可能性のバランスをとる商品特性に保険数理的インサイトを反映させることを困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険商品タイプ別:TSSの爆発的成長がミックスを再編

公的(SGK/SHI)は2025年のトルコ健康保険市場シェアの98.80%を占めています。トルコの民間医療保険には個人および団体プランが含まれ、補完的健康保険はSGK契約民間ネットワークに整合した目標を絞った給付を提供しています。民間セグメント内では、個人保険が2031年にかけて4.44%の成長が見込まれています。トルコ健康・医療保険市場では、家計が差額費用の削減とスケジューリングの短縮のためにTSSを選択し続ける一方、高所得者層はより広範な外来および出産給付のために包括的な民間保障を選択しています。eNabızとMEDULAを通じた保険証書と事前承認が円滑な請求を維持し、一貫した施設誘導を支援しており、これが利用者と保険会社双方の期待管理を助けています。2026年の更新保証枠組みは、トルコ健康・医療保険市場の民間健康ラインにおける長期在籍会員の資格と権利を明確化することで、商品ミックスに継続性を加えています。

公的・社会保障制度は引き続き国の医療アクセスの根幹をなしており、民間プランは代替ではなく補完として機能しており、これが競争アプローチとサービス設計を規定しています。プロバイダーが密集する市場では、TSSがより迅速な専門医へのアクセスと幅広い民間施設の選択肢を支援し、民間病床が少ない県では保険会社がナビゲーションツールを使用して地域ハブへのケアを誘導しています。これらの慣行はトルコ健康・医療保険市場を標準化されたデジタル文書化と整合させ、SGK契約ネットワークに関連した予測可能な自己負担構造の維持を支援しています。予測期間中、TSSと包括的民間プランの間のバランスの取れた成長は、安定した規制ルールの下での請求ガバナンスとネットワーク経済にかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

保険期間別:長期優位が短期の侵食に直面

12ヶ月以上の長期保険が2025年に86.05%のシェアで優位を占めており、これは予算サイクルと、一定条件下で保険契約者が得られる更新保証の構造を反映しています。トルコ健康・医療保険市場において、短期保障はより小さなベースから成長しており、より広範な資格取得や長期滞在に先立つ外国人居住者や留学生の過渡的ニーズに対応しています。標準化された開示は、資格が認められる場合に不必要な再引受なしに短期から長期への転換を支援し、ケアの継続性と予測可能な費用分担を支援しています。デジタルバックボーンは一貫した文書化と資格確認を維持することで継続性を支援しており、トルコ健康・医療保険市場において条件が変わる際に会員と保険会社双方を支援しています。

短期(12ヶ月未満)は2026年から2031年にかけて年平均成長率3.69%と予測される最も急成長している給付セットです。短期商品はタイミングや居住状況が保障選択を左右するニッチセグメントで役割を維持していますが、更新保護が複数年のコミットメントをより魅力的にするため、長期保険が引き続き支配的な形態です。保険会社は利用者が条件を変更する際のギャップを防ぐためにポータビリティと文書化に注力し、eNabız記録と整合するようプロセスフローを合理化しています。予測期間中、長期優位と短期の柔軟性が組み合わさることで、トルコ健康・医療保険市場を居住者と資格を持つ外国人申請者にとってアクセスしやすい状態に保ちながら利用率を安定させることができます。これらのパターンは、より明確な更新基準の下での消費者保護と持続的な参加に関するSEDDKの目標と整合しています。

販売チャネル別:代理店がデジタル急増に対してシェアを防衛

ブローカーおよび代理店は2025年に販売の36.15%を占めており、SGK連携の自己負担ルール、プロバイダーネットワーク、標準化された条件下での更新資格の説明においてアドバイザリーが引き続き重要であるためです。ダイレクト・トゥ・コンシューマーチャネルは、モバイルおよびウェブの購買・請求手続きが簡素化されるにつれて拡大しており、これはトルコ健康・医療保険市場における標準化された文書化とeNabız統合と相性が良いです。強固な小売基盤を持つ銀行は、請求問題が発生した際に関係を保護するためにアフターサービスが統合されている場合、これらのルートを補完することができます。SEDDKの監督アジェンダは専門化と市場行動を支援しており、大規模な仲介業者とデジタルハイブリッドモデルの責任ある拡大を促しています。これらのトレンドは、トルコ健康・医療保険市場全体でアドバイザリーの深さとセルフサービスの利便性のバランスをとる混合販売チャネルミックスを示唆しています。

バンカシュアランスは2025年においても代理店・ブローカーチャネルより小規模であり、トルコ健康・医療保険市場のダイレクト・トゥ・コンシューマーの規模は依然として2031年にかけて年平均成長率4.03%で最も急成長しています。銀行は成人の62%が口座を保有していると報告されており広範な口座関係を持っており、商品説明とアフターサービスが支店チームにとって簡素化されれば、このチャネルには成長余地があります。SEDDKの標準化された条件と強化された市場行動への推進は、販売業者全体の能力閾値を引き上げており、デジタルフローと適切なアドバイスを組み合わせたハイブリッドモデルを優遇しています。保険会社は、見積もりと発行にはセルフサービスを使用し、請求履歴とネットワーク選好に依存するプラン選択と更新には代理店を確保するという形でチャネルの役割をこの枠組みに整合させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザーセグメント別:個人がリード、中小企業の潜在力は未開拓

個人は2025年のトルコ健康・医療保険市場シェアの51.45%を占め、中小企業向けのトルコ健康・医療保険市場規模は2031年にかけて年平均成長率3.79%で成長すると予測されています。大企業は人材確保戦略の一環として高い団体保障を維持しており、トルコ健康・医療保険市場全体の期待を形成するサービスベンチマークを設定することが多いです。中小企業はマイクログループオプションが参入障壁を下げ、デジタルオンボーディングが専任の福利厚生チームを持たない企業の管理を簡素化するにつれて着実な関心を示しています。より明確な更新ルールとプロバイダーナビゲーションは、個人と中小企業がトルコ健康・医療保険市場全体でニーズと予算に基づいてTSSと包括的民間オプションを比較するのに役立ちます。

居住許可ルールは外国人留学生と居住者からの定期的な需要を生み出し、申請窓口と更新時に個人プールに加わります。アクセスの速度と幅広いプロバイダーの選択肢を重視する個人は、強固なネットワーク内で充実したTSSを選択することが多く、包括的な外来および出産給付を優先する家計は予算が許す範囲で個人向け民間保障を検討します。大企業向けの雇用主購買は利用率を安定させ、トルコ健康・医療保険市場における地域のアクセス条件に影響を与える施設契約を形成します。予測期間中、エンドユーザーミックスは標準化されたルール、透明な開示、購入と請求時の摩擦を軽減する強化されたデジタルナビゲーションによって広がるはずです。

地域分析

マルマラは、イスタンブールの規模と優先ネットワークとTSS請求を支えるSGK契約民間病院の集中を考慮すると、民間健康保険の最大シェアを占めています。中央アナトリアはアンカラの政府機能と大規模病院施設が補完的アクセスの必要性を高めており、4,050床を有するアンカラ市立病院などの主要施設へのアクセスを含みます [3]アンカラ市立病院、「私たちについて」、トルコ共和国保健省、ankarasehirhastanesi.saglik.gov.tr。エーゲ海地域は、トルコ健康・医療保険市場において幅広いプロバイダーネットワークと言語サポートを重視する民間病院密度と在外コミュニティに支えられた安定した需要を示しています。東南アナトリアと黒海沿岸の県は民間病床密度が低く、高度な診断と専門ケアのために大都市圏への紹介経路に依存しています。これらのパターンは、地域全体で予測可能な体験を維持するために、明確な契約、デジタルナビゲーション、一貫した承認フローを重視しています。

マルマラとエーゲ海では、幅広いプロバイダーネットワークと標準化された文書化がTSSによるより迅速な外来アクセスを提供し、SGK単独でのスケジューリング遅延を軽減しています。中央アナトリアの行政・産業基盤は、定義されたネットワークマップ内でアクセス可能な大規模マルチホスピタルキャンパスでの雇用主負担の団体保障と高度なケアアクセスを支援しています。民間病床が少ない地域は、一貫した文書化ルールの下で契約ハブにユーザーを誘導しながらケアの質を維持するために、紹介ルートとより強固な事前承認を使用しています。トルコ健康・医療保険市場は、デジタルサービスが書類手続きを削減し、ルールが解約率の高い地域でのポータビリティと更新保護を標準化するにつれて、地域格差が縮小すると予想されます。長期的には、請求ガバナンス、プロバイダー契約、地域密着型の販売が施設密度とユーザーの選好に結びついた地域固有の体験を形成するでしょう。

銀行と大企業は、口座保有率、給与密度、プロバイダー集中が取得・サービスコストを下げる規模の利益を可能にするため、マルマラと中央アナトリアで突出した役割を果たしています。接続性が低い県では、代理店主導のアドバイザリーがSGK連携の自己負担ルールとSEDDKが導入した更新保証を説明するための実用的な橋渡し役として残っています。このバランスは、サービス設計、チャネルミックス、プロバイダーマップが地域の実情に合わせて調整されているトルコ健康・医療保険市場内での強靭な地域アプローチを支援しています。デジタル基盤が拡大し文書化がさらに標準化されるにつれて、高密度地域と低密度地域のシェアギャップは安定した監督の下で徐々に縮小するはずです。

競合状況

民間セグメントは、SGK保障を置き換えるのではなく、ネットワーク品質、デジタルサービス、給付の明確さで競争する全国規模の保険会社とバンカシュアランス連携の保険会社で構成されています。トルコ健康・医療保険市場において、差別化はしばしばTSSプラン設計とプロバイダー契約から始まります。これらの給付が民間ケアへのアクセスにおける家計の最大の摩擦源に対処するためです。主要な保険会社はまた、デジタル承認とセルフサービス請求フローに投資して処理時間を短縮し、国家eNabızインフラに根ざしたコミュニケーションを改善しています。商品ページとサービスポータルは自己負担ルールとネットワークナビゲーションの簡単な説明を強調しており、標準化された開示に向けた規制の推進を反映しています。予測期間中、サービス効率とネットワーク戦略がトルコ健康・医療保険市場内のシェア変動の主要な促進要因となる可能性が高いです。

既存事業者の戦略的動向は、より深いデジタル化、より強力なナビゲーションツール、より広範なネットワークパートナーシップを指し示しています。強固な小売基盤を持つ銀行は、請求が発生した際に支店関係が保護されるようアフターサービスに重点を置きながら、健康商品の簡素化された販売フローを模索しています。大規模な国公立・民間病院は引き続き設備と専門サービスへの投資を続けており、SGKと民間の両方の患者を引き付け、明確な契約と価格帯の重要性を高めています。規制ガイダンスは保険会社が免責金額、自己負担、待機期間をどこまで柔軟に設定できるかを形成しており、競争エネルギーをユーザー体験、デジタルタッチポイント、予防ケアへの関与に向けています。これらの特徴は、トルコ健康・医療保険市場が取得、請求ガバナンス、テクノロジーの間でどのように資本を配分するかに影響を与えるでしょう。

二つの明確な方向性が浮上しています。一つ目はTSSの深化であり、保険会社がネットワークを拡大し外来給付を洗練させること、二つ目はサービスコストを削減し不正防止管理を強化するより広範なデジタル統合です。生涯更新保証に迅速に適応し透明な更新ジャーニーを組み込む保険会社は、継続率とライフタイムバリューを向上させる位置にあります。大規模病院グループとのパートナーシップと明確なナビゲーション経路の開発が満足度と苦情発生率を決定する可能性が高く、これがブランド力と成長にフィードバックされます。長期的には、トルコ健康・医療保険市場はアクセスと持続可能性のバランスをとるより単純な商品、より強力なデジタル体験、より緊密なネットワーク経済に収束すると予想されます。

トルコ健康・医療保険業界リーダー

Acıbadem Sigorta

Anadolu Anonim Türk Sigorta Şirketi

Allianz Sigorta A.Ş.

Türkiye Sigorta A.Ş.

AXA Sigorta A.Ş.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Allianz トルコは子ども向けの単独健康保険プランを導入し、生後15日から18歳までの個人が独立した保障を取得できるようにし、包括的な家族医療ソリューションへのコミットメントを反映しました。

- 2025年3月:トルコは2025年4月1日付で外国人居住者向けの健康保険改革を実施し、保障基準を強化し、コストを引き上げ、低コスト保険を段階的に廃止する一方、主に緊急治療を対象に一部の公立病院へのアクセスを拡大しました。

- 2025年3月:Alternatif BankとZurich Insurance Group トルコは長期戦略的パートナーシップを締結し、Alternatif Bankの個人、商業、法人顧客がZurich トルコの生命、私的年金、健康、一般保険分野にわたる包括的な保険商品にアクセスできるようにしました。

- 2025年1月:Unico Insuranceは、SGK加盟民間医療施設での追加費用による経済的負担を軽減するUniHealth補完的健康保険を含む新しい健康保険商品ラインナップを導入しました。

トルコ健康・医療保険市場レポートの調査範囲

健康保険はその柔軟性によって定義され、多様な健康状態に対する幅広い保障を提供します。一方、医療保険は特定の傷害、事故、疾病を含む特定の健康上の緊急事態に焦点を当てた、限定的で事前に定義された保障を提供します。この区別は提供される保障の範囲と包括性にあります。

トルコ健康・医療保険市場は、保険商品タイプ(個人および団体保険証券を含む民間医療保険、公的/社会保障制度)、保険期間(12ヶ月未満の短期、12ヶ月以上の長期)、販売チャネル(ブローカー/代理店、銀行バンカシュアランス、ダイレクト・トゥ・コンシューマー、雇用主負担、その他チャネル)、エンドユーザーセグメント(個人、中小企業、大企業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 民間医療保険(PMI) | 個人保険証券 |

| 団体保険証券 | |

| 公的/社会保障制度 |

| 短期(12ヶ月未満) |

| 長期(12ヶ月以上) |

| ブローカー/代理店 |

| 銀行(バンカシュアランス) |

| ダイレクト・トゥ・コンシューマー(オンライン/電話) |

| 雇用主負担(企業) |

| その他チャネル(アフィニティ、協会) |

| 個人 |

| 中小企業 |

| 大企業 |

| 保険商品タイプ別 | 民間医療保険(PMI) | 個人保険証券 |

| 団体保険証券 | ||

| 公的/社会保障制度 | ||

| 保険期間別 | 短期(12ヶ月未満) | |

| 長期(12ヶ月以上) | ||

| 販売チャネル別 | ブローカー/代理店 | |

| 銀行(バンカシュアランス) | ||

| ダイレクト・トゥ・コンシューマー(オンライン/電話) | ||

| 雇用主負担(企業) | ||

| その他チャネル(アフィニティ、協会) | ||

| エンドユーザーセグメント別 | 個人 | |

| 中小企業 | ||

| 大企業 |

レポートで回答される主要な質問

2031年までのトルコ健康・医療保険市場の規模と成長見通しは?

トルコ健康・医療保険市場の規模は2026年に34億6,000万USDであり、年平均成長率3.63%で2031年までに41億4,000万USDに達すると予測されています。

2026年の規制はトルコ健康・医療保険市場をどのように形成していますか?

SEDDKは生涯更新保証と標準化された保険条件を導入し、価格設定と引受を複数年の視点にシフトさせ、消費者のポータビリティと開示を改善しています。

デジタルインフラは請求とサービスにどのような役割を果たしていますか?

eNabizとMEDULAシステムは、請求ライフサイクル全体にわたって標準化された文書化、迅速な査定、強化された不正防止管理を可能にし、体験を改善し処理コストを削減しています。

トルコの民間保障において最も重要な地域はどこですか?

マルマラ、中央アナトリア、エーゲ海は、プロバイダー密度、大規模病院施設、在外コミュニティや医療観光のダイナミクスにより主導しており、接続性が低い地域では代理店が引き続き重要です。

トルコ健康・医療保険市場の販売チャネルはどのように進化していますか?

代理店とブローカーはアドバイザリーと複雑な更新において中心的な役割を維持し、ダイレクト・トゥ・コンシューマーチャネルはデジタルリテラシーの向上とともに拡大し、銀行は特定の顧客グループ向けに簡素化されたフローを検討しています。

最終更新日: