保険アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 53.76 十億米ドル |

| 市場規模 (2031) | 132.04 十億米ドル |

| 成長率 (2026 - 2031) | 19.69% CAGR |

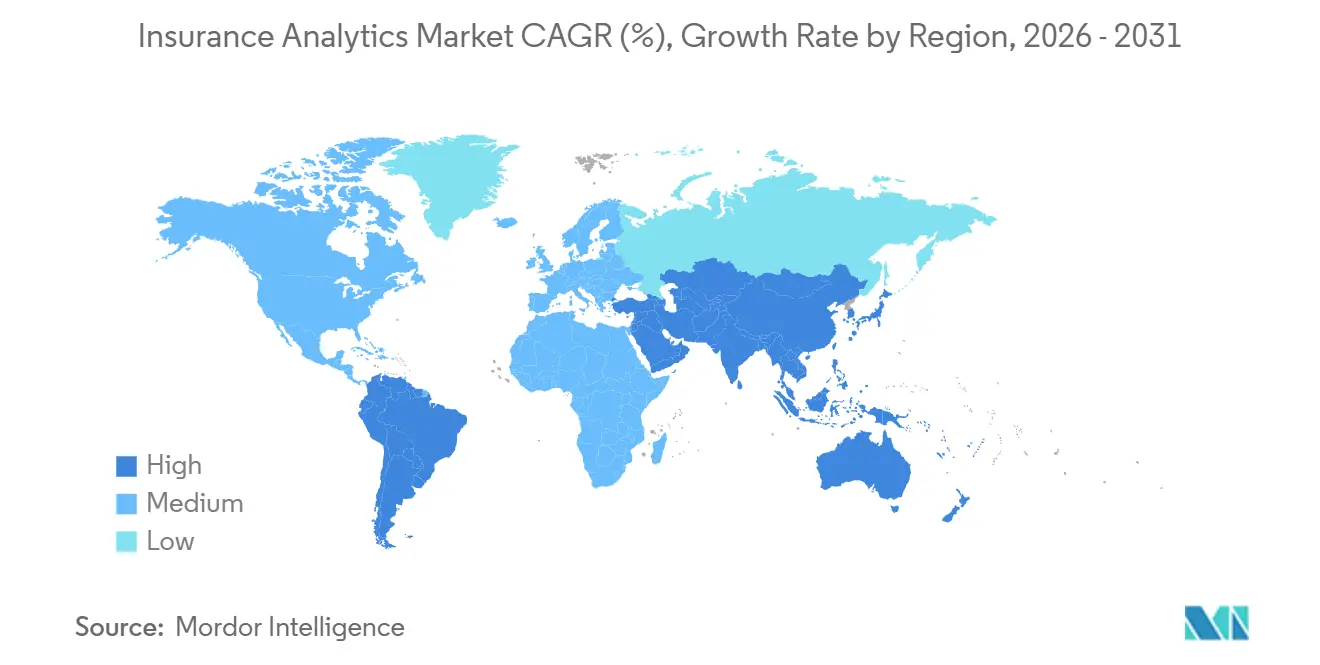

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

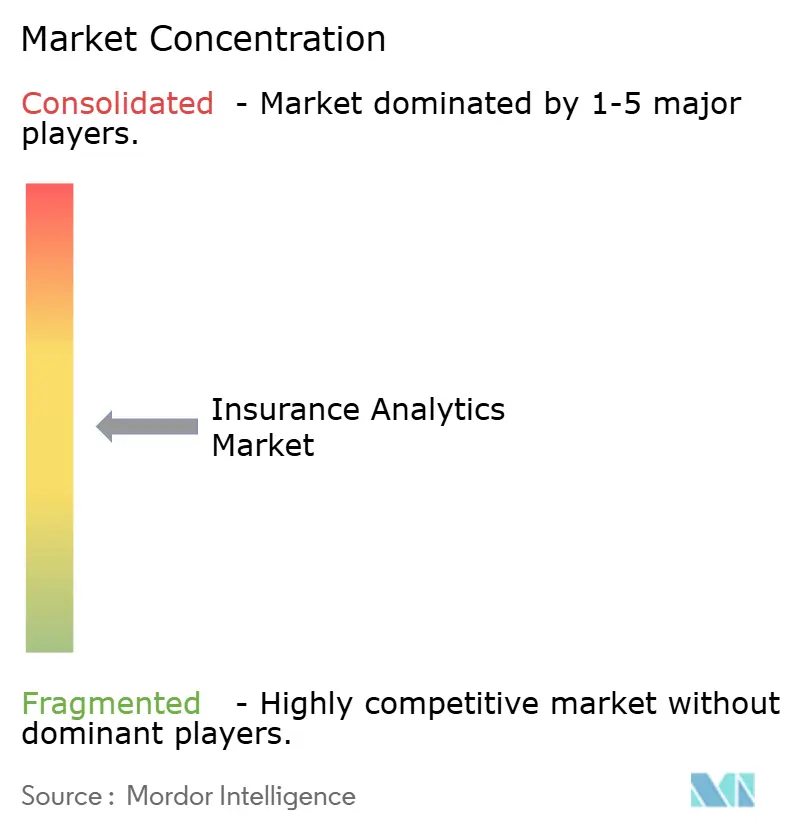

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保険アナリティクス市場分析

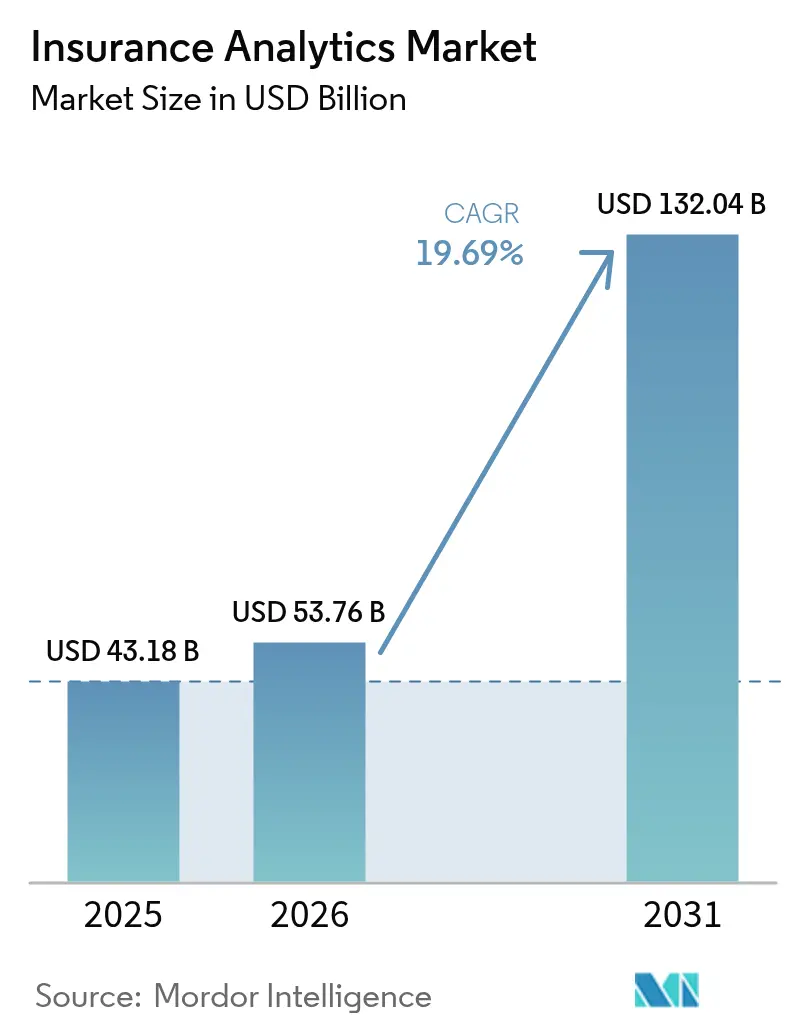

保険アナリティクス市場規模は、2025年の431億8,000万米ドルから2026年には537億6,000万米ドルに拡大し、2031年までに1,320億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率19.69%で成長します。クラウドの弾力性とリアルタイムデータストリームを組み合わせた保険会社において普及が最も顕著であり、従来の保険数理テーブルでは対応しきれないテールリスクの価格設定が可能となっています。生成人工知能は現在、損失の経緯を要約し、低複雑度の引受業務を自動化することで、処理時間を数週間から数分に短縮しています。気候変動の不安定性、ランサムウェア、および組み込み保険パートナーシップが、詳細かつ継続的に更新されるリスクシグナルへの需要を高める一方、厳格なデータ主権規制により、保険会社はアナリティクスパイプラインにコンプライアンスを組み込むことを余儀なくされています。説明可能性、バイアステスト、およびモデル再学習をバンドルするベンダーは、特に北米およびアジア太平洋地域において、大規模な複数年契約を獲得しています。

主要レポートの要点

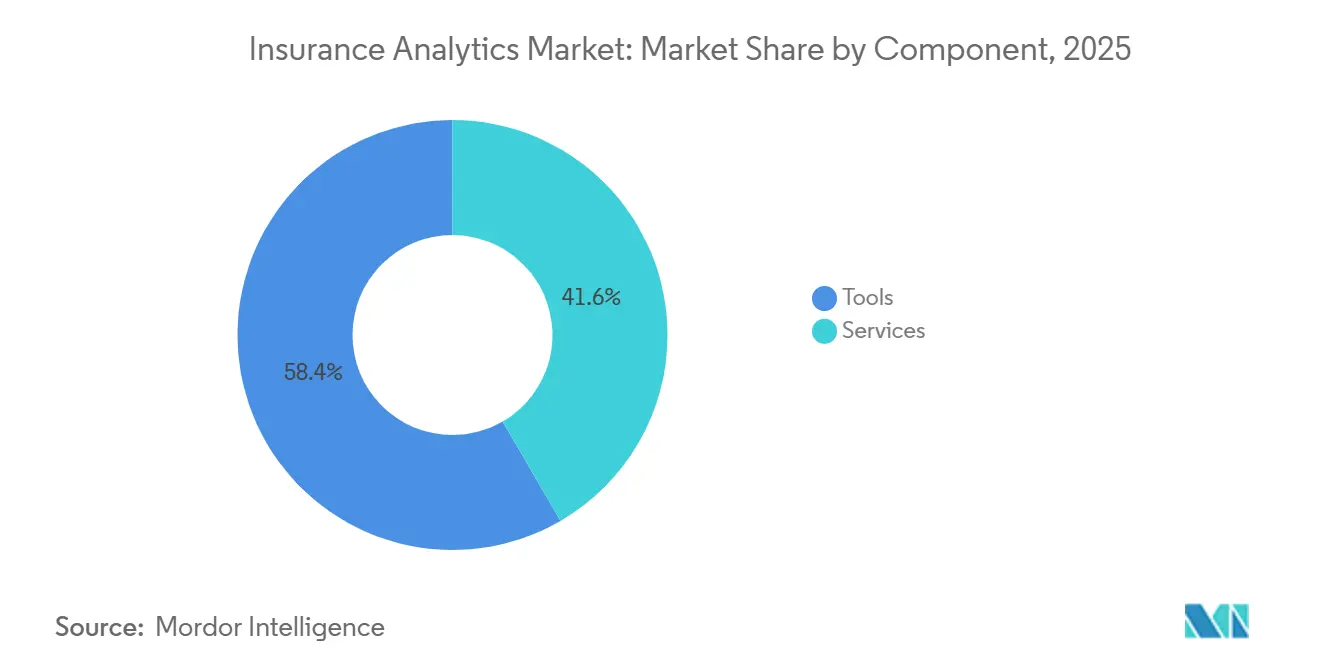

- コンポーネント別では、ツールが2025年の保険アナリティクス市場シェアの58.37%を占め、サービスは2031年までに年平均成長率20.55%で拡大する見込みです。

- ビジネスアプリケーション別では、クレーム管理が2025年に31.29%の収益シェアでトップとなり、不正検知・防止は2031年まで年平均成長率20.95%で成長すると予測されています。

- 展開モード別では、クラウドインストールが2025年の保険アナリティクス市場規模の64.29%を占め、2031年まで年平均成長率20.13%で成長しています。

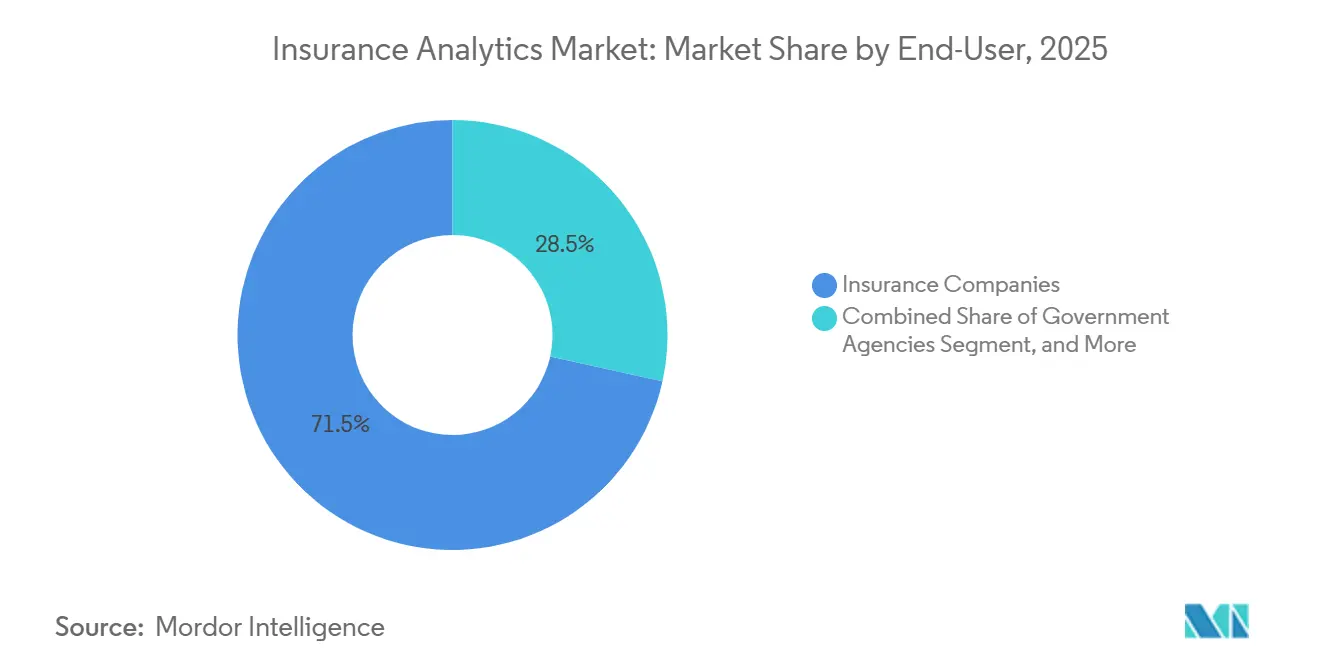

- エンドユーザー別では、保険会社が2025年の支出の71.54%を占め、サードパーティ管理者およびブローカーが2031年まで20.71%という最も高い成長率を示しています。

- 保険ライン別では、損害保険が2025年に38.73%のシェアを占め、特殊ライン(スペシャルティライン)は2031年まで年平均成長率19.99%で拡大しています。

- 組織規模別では、大企業が2025年に66.69%のシェアで優位を占め、中小企業は2031年まで年平均成長率20.06%で成長しています。

- アナリティクス手法別では、記述的モデルが2025年に40.01%のシェアを保持していますが、処方的アナリティクスは2031年まで年平均成長率20.45%で進展しています。

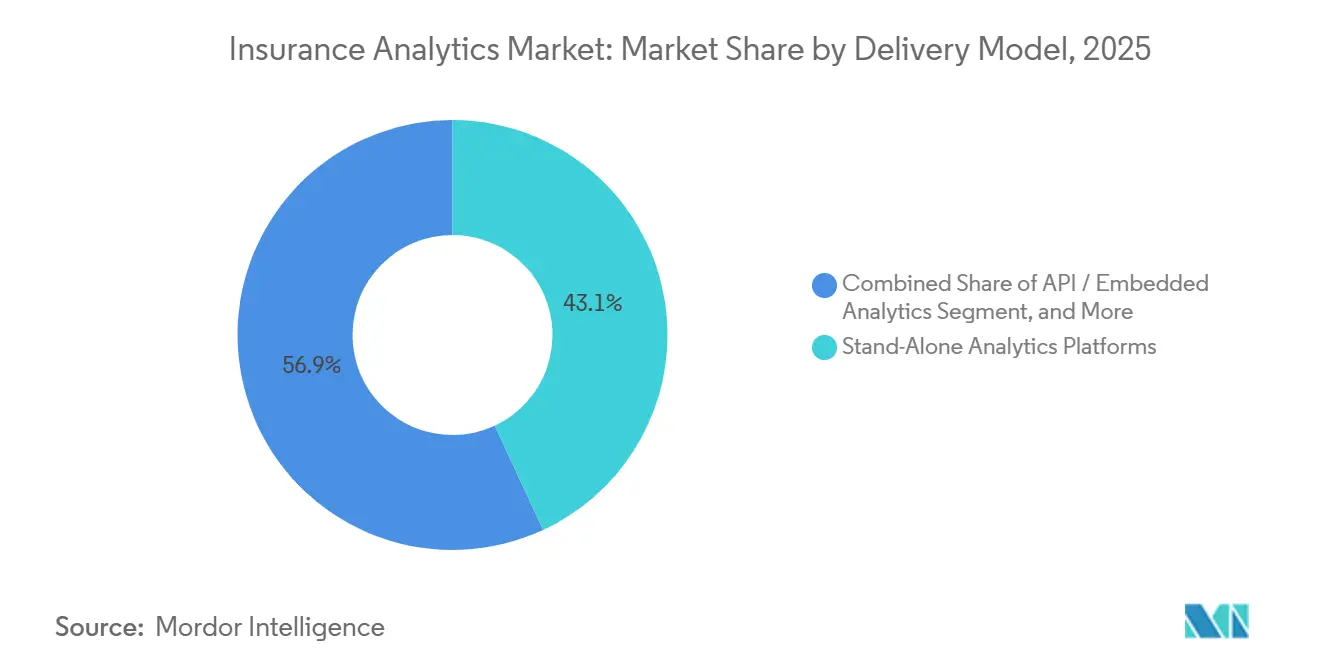

- デリバリーモデル別では、スタンドアロンプラットフォームが2025年に43.06%のシェアでトップとなり、APIおよび組み込みアナリティクスは2031年まで年平均成長率20.78%で上昇すると予測されています。

- データソース別では、社内企業記録が2025年に54.44%のシェアを占め、IoTおよびテレマティクスフィードは2031年まで年平均成長率20.73%で成長しています。

- 地域別では、北米が2025年に37.54%のシェアを占め、アジア太平洋地域が2031年まで年平均成長率21.01%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル保険アナリティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進技術の採用拡大 | +5.2% | 北米および欧州に早期集中するグローバル | 中期(2〜4年) |

| 保険会社間の競争激化 | +3.8% | アジア太平洋地域および北米で特に激しいグローバル | 短期(2年以内) |

| 社内外データストリームの増大 | +4.1% | アジア太平洋地域から中東・アフリカへのIoT普及の波及を伴うグローバル | 中期(2〜4年) |

| 気候リスク定量化の需要 | +2.9% | 全大陸の沿岸部および農業地域で深刻なグローバル | 長期(4年以上) |

| 生成AI主導の引受業務自動化 | +3.5% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 気候脆弱地域向けパラメトリック・マイクロ保険アナリティクス | +1.7% | アフリカ、南アジア、ラテンアメリカ、東南アジアでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進技術の採用拡大

保険会社は、コスト比率を削減し損失予測を精緻化するため、機械学習、自然言語処理、およびコンピュータビジョンをポリシーライフサイクル全体に組み込んでいます。事前学習済みの光学文字認識モデルが過去のポリシーパケットを取り込み、クレーム重大度予測を向上させるロングテール特徴量を解放します。中堅保険会社は現在、クラウドマーケットプレイスを通じて高度なモデルにアクセスし、長期にわたるデータサイエンス採用サイクルを回避しています。デロイトは、こうした展開により2032年までに損害保険ラインで年間800億米ドルから1,600億米ドルの価値が解放される可能性があると予測しています。欧州の保険会社は、EU AI法からの追加的な推進力に直面しており、同法は価格設定エンジンを高リスクに分類し説明可能性を義務付けているため、監査対応ツールキットへの需要が高まっています。[1]欧州委員会、「AIに関する規制フレームワーク」、DIGITAL-STRATEGY.EC.EUROPA.EU

社内外データストリームの増大

IoTセンサー、衛星画像、気象API、およびオープンバンキングフィードが従来のポリシーデータと並存し、レガシーウェアハウスを圧倒するペタバイト規模のデータストアを生み出しています。スイス・リーは、2025年に商業引受担当者の82%が少なくとも1つの代替データソースを使用したと観察しており、これはわずか2年前の61%から上昇しています。リアルタイムの資産モニタリングにより、損失防止が定期的な検査から継続的なアラートへと移行し、損失頻度を削減するとともに、事象発生時の支払いを加速します。データ量の急増により、保険会社はクラウドオブジェクトストレージ、自動品質チェック、およびGDPRとカリフォルニア州消費者プライバシー法に準拠した詳細な同意タグ付けを採用するよう促されています。マルチソース融合を習得した企業は、サプライチェーンの混乱や局所的な気候異常を遅れた競合他社より数週間早く検知することで競争上の優位性を獲得します。

気候リスク定量化の需要

山火事、洪水、ハリケーンによる損失の拡大により、後ろ向きの保険数理テーブルは信頼性を失っています。ジュネーブ協会は、2025年に4年連続で巨大災害クレームが1,000億米ドルを超えたと記録しています。[2]ジュネーブ協会、「気候変動と保険」、GENEVAASSOCIATION.ORG 前向きモデルは現在、IPCCの気温経路、海面上昇予測、および降水量の変化を取り込み、保険会社が1.5℃から3℃のシナリオ下でポートフォリオのストレステストを実施できるようにしています。風速や降水量に基づいてトリガーされるパラメトリック商品は、気候脆弱な経済圏での復旧を加速し、モラルハザードと調整の摩擦を軽減します。規制当局はディスクロージャーを法制化しており、IAISのガイダンスは年次ソルベンシー申告における定量化された気候エクスポージャーを要求し、高度なシナリオアナリティクスへの投資を促進しています。

生成AI主導の引受業務自動化

大規模言語モデルは、医療記録、警察報告書、および請求者の陳述を数秒で要約し、引受担当者に暫定リスクスコアを提供します。米国の保険会社における初期パイロットでは、低複雑度ポリシーのターンアラウンドタイムが70%短縮され、専門家がより複雑なエクスポージャーに集中できるようになりました。Guidewire と Google Cloud は2026年1月にコアシステムに生成AIを組み込み、主流採用を示しました。採用はガバナンスの負担によって抑制されており、保険会社はモデルリスク管理規則を満たすためにプロンプトのログ記録、モデルのバージョン管理、およびドリフトの監視を行う必要があります。組み込みの監査証跡、バイアス検知、およびロールバック機能を提供するベンダーは、スタンドアロンのチャットボットプロバイダーよりも速くウォレットシェアを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なデータプライバシーおよびガバナンス規制 | -2.4% | 欧州および北米が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| サイバーセキュリティおよびデータ侵害に対する高い懸念 | -1.9% | 北米および欧州で監視が強化されるグローバル | 中期(2〜4年) |

| 規制された価格設定における不透明なAIモデルの説明可能性リスク | -1.3% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 希少事象モデリング向け合成データの不足 | -0.8% | 特殊ラインおよび新興市場で特に深刻なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なデータプライバシーおよびガバナンス規制

GDPR、カリフォルニア州消費者プライバシー法、およびNAICセキュリティモデル法は、保険会社に対して厳格な期限内での同意管理、削除、および侵害報告を義務付けています。欧州の保険会社は、系譜マッピングおよびプライバシー影響評価にITバジェットの約4.2%を割り当てており、ガバナンスプラットフォームへの支出を促進しています。GDPRの第22条は、保険契約者が完全自動化された意思決定をオプトアウトすることを認めており、ストレートスルー処理を遅らせるハイブリッドな人間参加型ワークフローを強制しています。EU・米国プライバシーシールドの無効化後、国境を越えたデータ転送に摩擦が生じており、保険会社はデータを輸出する前に標準契約条項および補足的な保護措置を作成することを義務付けられています。

サイバーセキュリティおよびデータ侵害に対する高い懸念

クレームシステムへのランサムウェア攻撃により、手動処理と訴訟リスクが生じています。IBMは、2025年の金融サービス業における平均侵害コストを608万米ドルと推定しており、検知とエスカレーションがその38%を占めています。規制当局は金銭的な痛みを加えており、EIOPAは2025年に暗号化の不備と通知の遅延に対して4,700万ユーロ(5,300万米ドル)の罰金を科しました。[3]EIOPA、「AIガバナンスガイドライン」、EIOPA.EUROPA.EU 保険会社はゼロトラストアーキテクチャ、多要素認証、および継続的なペネトレーションテストを展開していますが、拡大するAPIエコシステムが攻撃対象領域を拡大しています。この制約要因は、オープンアナリティクスマーケットプレイスの短期的な採用を抑制し、高度に規制された管轄区域でのクラウド移行を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:モデルの複雑性上昇に伴いサービスが台頭

ツールは、保険会社が設定可能なダッシュボードと事前構築済みコネクタを重視したため、2025年の収益の58.37%を占めました。しかし、生成AIのファインチューニング、合成データ生成、およびバイアス監査への需要の急増により、サービスは年平均成長率20.55%で成長しています。コンサルティング大手は損失比率の改善に連動した報酬体系を採用し、不正調査のランブックとエンドツーエンドのクレームトリアージをバンドルしています。EU AI法からの規制圧力により、サードパーティの適合性評価の必要性が高まっています。

サービスベンダーは、2025年のマッキンゼー調査によると63%の保険会社が採用上の障壁として挙げる人材不足を補っています。データエンジニアとアクチュアリーを組み合わせたクロスドメインチームを組み込み、コンプライアンスに準拠した展開を確保しています。一方、スタンドアロンプラットフォームはデータ主権のユースケースに対して引き続き有効であり、巨大災害モデリングのスパイクに対してパブリックGPUクラスターにバーストするプライベートクラウドの設計図を提供しています。保険アナリティクス市場は、保険会社がカスタマイズとスピードを比較検討する中で、構築対購入の意思決定のバランスを取り続けています。

ビジネスアプリケーション別:不正検知が急成長

クレーム管理は、レガシーのルールエンジンと数十年にわたる段階的な近代化を反映し、2025年に31.29%のシェアでトップとなりました。しかし、不正検知・防止は、ステージドアクシデントのリングを暴くグラフアナリティクスや請求のアップコーディングにフラグを立てるAIに牽引され、年平均成長率20.95%で急成長しています。保険詐欺対策連合は、米国の損失を年間3,080億米ドルと試算しており、アナリティクスへの投資は取締役会での説得が容易です。[4]保険詐欺対策連合、「年次詐欺統計」、INSURANCEFRAUD.ORG

自然言語処理が調整者のメモの矛盾をスキャンし、コンピュータビジョンが画像の改ざんを検出します。Shift Technology と FRISS はベンダーの勢いを示しており、グローバルな提供拡大のために相当規模の資金調達ラウンドを実施しています。リスク管理およびプロセス最適化モジュールが続き、準備金の適切性チェックを自動化し、単純な見積もりを即時発行エンジンにルーティングしています。あらゆる機能において、保険アナリティクス市場はクレームの複雑性が増す中でも損失コストを削減するリアルタイムスコアリングを評価しています。

展開モード別:クラウドの優位性が弾力的な経済性を反映

クラウド展開は2025年に64.29%のシェアを占め、2031年まで20.13%の成長軌道を維持しています。弾力的なコンピューティングにより、保険会社はハリケーン上陸の数時間前に数千の巨大災害モデルワーカーを起動し、事象後に廃止することができます。Guidewireの2026年のGoogle Cloudとの拡大提携は、NAICモデル法を満たす暗号化、アクセス制御、および監査証跡を認定するベンダーの動きを例示しています。

データローカライゼーション規制やメインフレームとの結びつきが残る場所では、オンプレミス環境が存続しています。ハイブリッドトポロジーが一般的であり、機密性の高い個人識別情報はプライベートクラウドに置かれ、GPU集約型の画像処理ワークロードはパブリックリージョンで実行されます。中小企業は、アナリティクス、請求、およびCRMをバンドルしたサービスとしてのソフトウェアスイートに集まり、設備投資の障壁を取り除いています。マルチクラウドのコストガバナンスとクラウド間のレイテンシーは、保険アナリティクス市場における新たな課題となっており、プロバイダーを統合されたオブザーバビリティスタックへと誘導しています。

エンドユーザー別:ブローカーおよびサードパーティ管理者がマルチキャリアの洞察を活用

保険会社は、独自の損失データを活用してコンバインドレシオを精緻化するため、2025年の支出の71.54%を吸収しました。しかし、サードパーティ管理者およびブローカーは、スプレッドシートによる比較からAPI駆動の見積もり集約へと移行するにつれ、20.71%でアナリティクス予算を拡大しています。Applied Systems および同様のベンダーは、ライブキャリアレートをブローカーポータルにストリーミングし、顧客維持を強化しています。

政府機関は公的制度の異常検知を採用していますが、予算は民間同業者に遅れをとっています。保険会社は、直接チャネルの経済性を脅かす組み込み保険の競合他社に対抗するため投資を拡大しています。一方、ブローカーは顧客解約モデルと予測的な更新アラートを活用して手数料収入を守っています。保険アナリティクス産業は、引受主体内だけでなく、バリューチェーン全体にわたって拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

保険ライン別:スペシャルティモデルがデータギャップを埋める

損害保険ラインは、確立されたテレマティクスと巨大災害モデリングにより、2025年に38.73%のシェアを保持しました。サイバー保険、役員賠償責任保険、パラメトリック気候補償を含むスペシャルティラインは、過去の損失曲線がほとんど存在しない中で保険会社が独自モデルを構築するため、年平均成長率19.99%で成長しています。CyberCubeのアグリゲーションアナリティクスはランサムウェアのショックシナリオを定量化し、再保険会社がダウンサイドエクスポージャーを上限設定できるようにしています。

自動車保険は、走行方法に応じた支払いプログラムが普及するにつれ、単一最大のサブラインであり続けており、2026年には米国の個人自動車保険会社の70%がテレマティクスの拡大を計画しています。パラメトリック・マイクロ保険は、衛星フィードからの降水量指数を使用してクレームをトリガーすることで、南アジアおよびアフリカの気候リスクにさらされた小規模農家に対応しています。気候変動の分散が拡大するにつれ、スペシャルティモデリングに割り当てられる保険アナリティクス市場規模は拡大し続けています。

組織規模別:クラウドプラットフォームが洞察を民主化

大企業は、グローバルなポートフォリオと厳格なソルベンシー要件を反映し、2025年の支出の66.69%を占めました。それでも、中小企業はSaaSオファリングがインフラのオーバーヘッドなしに処方的ダッシュボードを提供するため、20.06%で成長しています。Salesforce Financial Services Cloudは機械学習モデルを標準ワークフローに組み込み、地域の保険会社が数ヶ月ではなく数日で不正スコアを展開できるようにしています。

人材不足により、中小企業はベンダーがデータエンジニアリングとモデル再学習を担うマネージドサービスへと向かっています。大手保険会社は逆に、衛星画像と数十年分の非構造化クレームテキストを融合することで独自の競争上の優位性を追求しています。保険アナリティクス市場は、メガ保険会社が独占的なデータセットによる差別化を追求する中でも、クラウドの民主化が能力格差を縮小するという収束を目撃しています。

アナリティクス手法別:処方的エンジンが中心的役割を担う

記述的ダッシュボードは、財務およびクレームグループが統合レポートを必要としたため、2025年に40.01%のシェアを占めました。しかし、処方的エンジンは資本配分、再保険の構造化、および調整者の割り当てを自動化することで、年平均成長率20.45%を記録しています。IBMの最適化モジュールは、重大度の確率を数分以内に準備金調整に変換します。

診断アナリティクスはその中間に位置し、根本原因の分散分解を使用して損失比率のスパイクを特定します。予測モデリングは両端を支え、確率スコアを処方的ソルバーに供給します。規制上のガードレールにより完全自律的な価格変更が制限されており、提案された料率申請には人間の承認が必要です。それでも、保険アナリティクス市場は洞察を最も速く行動に変える保険会社を評価しています。

デリバリーモデル別:APIファーストアーキテクチャがレイテンシーを短縮

スタンドアロンスイートは2025年に43.06%の収益を獲得し、深いノートブック、モデルカタログ、およびオーケストレーションを提供しました。しかし、APIおよび組み込みアナリティクスは、引受担当者が別のポータルではなくポリシー画面と並んでリスクスコアを好むため、20.78%で成長しています。ガートナーは、2027年までに保険会社の58%が少なくとも1つのアナリティクスマイクロサービスをコアシステムに組み込むと予測しています。

組み込みデリバリーはコンテキストスイッチングを削減し採用を加速しますが、カスタムアルゴリズムの柔軟性を制限する可能性があります。スタンドアロンプラットフォームは、データサイエンスのサンドボックスとクロスライン実験において不可欠であり続けています。保険アナリティクス市場は、スピードのためのローコード組み込みウィジェットと競争的実験のための高機能スタジオという二重の需要を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データソース別:テレマティクスとIoTが行動ベースの価格設定を変革

社内企業データは依然としてソースボリュームの54.44%を占め、保険数理のベースラインを支えています。しかし、IoTおよびテレマティクスフィードは、保険会社が行動ベースの引受業務へと転換するにつれ、20.73%で拡大しています。Arityは2025年に5,000億マイルを超える走行データを処理し、数十の保険会社にリアルタイムのリスクスコアを提供しました。

コネクテッドホームセンサーは現在、保険契約者に漏水や侵入を警告し、損失を防止してプレミアム割引を可能にしています。信用情報や不動産記録などのサードパーティエンリッチメントはセグメンテーションを改善しますが、NAICガイダンスの下でバイアスの懸念を引き起こします。センサーのドリフトや改ざんによるデータ品質の変動は、異常スクラビングパイプラインを必要とします。その結果、保険アナリティクス産業は、ストリーミング入力を意思決定グレードに保つデータオペレーションおよびガバナンスツールへの予算を増加させています。

地域分析

北米は2025年の収益の37.54%を維持し、成熟したクラウド環境と積極的なNAICサイバーセキュリティモデル法に支えられています。米国の保険会社はポリシートリアージに生成AIを展開し、コロラド州のアルゴリズム公平性法令はリアルタイムの説明可能性ツールを義務付けています。カナダの集中した保険会社基盤は製品の多様化よりも業務効率を重視し、メキシコの自動車保険義務化はプライバシー規制が緩やかであるにもかかわらずテレマティクスの採用を促進しています。

アジア太平洋地域は年平均成長率21.01%で最も急成長しており、中国、インド、東南アジアのデジタルファーストの新規参入者に牽引されています。シンガポールの規制サンドボックスはAIパイロットを加速し、中国の顔認識とチャットボットへの大規模投資は14億人を超える潜在顧客プールにわたってアナリティクスを普及させています。インドの使用量ベースの自動車保険とパラメトリック農業保険商品の許可は、広大な未開拓の人口を解放します。オーストラリアとシンガポールの高度なクラウドインフラは、新興ASEAN市場のスキル不足とまばらな接続性とは対照的であり、異質な採用曲線を形成しています。

欧州はGDPRとAI法の保険アルゴリズムの高リスク分類に導かれ、20%台中盤のシェアを占めています。ドイツ、英国、フランス、イタリアが、保険会社がソルベンシーIIの内部モデル承認を求める中で支出を主導しています。ブレグジット後の乖離により、英国企業は比例的なAI体制の下で実験が可能となり、EU同業者よりも速度面で優位に立つ可能性があります。南米、中東、アフリカは合わせて10%台前半のシェアを占めていますが、政府が金融包摂と気候リスク保険を推進するにつれて上昇しています。ブラジルは農作物補償に衛星アナリティクスを活用し、湾岸諸国はスマートシティのIoTデータを不動産引受業務に注入しています。

競合環境

保険アナリティクス市場は中程度に分散しています。テクノロジー大手のIBM、Oracle、SAP、Microsoftは、広範なアカウントフットプリントを活用してモジュールをアップセルしながら、広範なポリシー、請求、およびクレームスイートにアナリティクスを組み込んでいます。専門ベンダーのGuidewire、Verisk、Shift Technologyは、ドメイン固有のモデル、巨大災害ベンチマーク、および不正グラフで差別化しています。コンサルティングインテグレーターのAccenture、Cognizant、DXCは、コンバインドレシオの改善に報酬を連動させたゲインシェア契約の下で、戦略、実装、およびマネージドアナリティクスをバンドルしています。

Guidewireの2026年1月のGoogle Cloudとの提携は、コアスイートにネイティブな生成AIドキュメント要約を追加し、手動処理を推定40%削減します。Veriskの2025年の気候モデリングスタートアップの買収は、再保険購入と連動する前向きシナリオツールで損害保険会社を強化します。Palantirの複数年の再保険会社との契約は、グループレベルのエクスポージャー管理におけるデータ融合の需要を示しています。

ホワイトスペースのターゲットには、小規模農家向けパラメトリック・マイクロ保険プラットフォームと、ライブ顧客記録を公開せずに雹害やランサムウェアのショックを再現する合成データエンジンが含まれます。CyberCubeやDataRobotなどのベンチャー資金を受けた新興企業は、プラグアンドプレイのサイバーアグリゲーションや自動機械学習を提供することで足がかりを確保しています。モデルカード、バイアスダッシュボード、適合性レポートなどの規制上の成果物をパッケージ化するベンダーは、EU AI法の2026年の期限が近づくにつれて優位性を獲得しています。

保険アナリティクス産業のリーダー企業

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Guidewire Softwareは、Google Cloudとのパートナーシップを拡大し、引受業務およびクレームプラットフォームに生成AIを組み込み、定型的なレビュー時間を40%削減しました。

- 2025年12月:Shift Technologyは、アジア太平洋地域全体で不正アナリティクスを拡大し、生成的な調査ツールを強化するため、シリーズEで2億2,000万米ドルを調達しました。

- 2025年11月:Microsoftは、解約、不正、および動的価格設定向けのAzure AIモデルを統合するレイクハウスアーキテクチャ「Fabric for Insurance」を発表しました。

- 2025年10月:Verisk Analyticsは、シナリオ分析能力を強化するため、気候リスクモデリングスタートアップを1億8,000万米ドルで買収しました。

グローバル保険アナリティクス市場レポートの範囲

保険アナリティクス市場は、保険プロバイダーが意思決定の強化、顧客体験の向上、および業務効率の最適化のために高度なアナリティクスツールと技術の採用を拡大することにより、著しい成長を遂げています。人工知能(AI)、機械学習(ML)、およびビッグデータアナリティクスの統合が産業革新を推進し、保険会社がリスクをより適切に評価し、不正を検知し、提供物をパーソナライズできるようにしています。

保険アナリティクス市場レポートは、コンポーネント(ツール、サービス)、ビジネスアプリケーション(クレーム管理、リスク管理、不正検知・防止、プロセス最適化、顧客管理・パーソナライゼーション)、展開モード(オンプレミス、クラウド)、エンドユーザー(保険会社、政府機関、サードパーティ管理者、ブローカーおよびコンサルタント)、保険ライン(生命・健康保険、損害保険、自動車保険、スペシャルティライン)、組織規模(大企業、中小企業)、アナリティクス手法(記述的、診断的、予測的、処方的)、デリバリーモデル(スタンドアロンプラットフォーム、コアシステム組み込み、API・組み込み)、データソース(社内企業データ、外部サードパーティデータ、IoTおよびテレマティクスデータ、オープンバンキングおよび代替データ)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ツール |

| サービス |

| クレーム管理 |

| リスク管理 |

| 不正検知・防止 |

| プロセス最適化 |

| 顧客管理・パーソナライゼーション |

| オンプレミス |

| クラウド |

| 保険会社 |

| 政府機関 |

| サードパーティ管理者、ブローカーおよびコンサルタント |

| 生命・健康保険 |

| 損害保険 |

| 自動車保険 |

| スペシャルティライン |

| 大企業 |

| 中小企業(SME) |

| 記述的アナリティクス |

| 診断的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| スタンドアロンアナリティクスプラットフォーム |

| コアシステム組み込みアナリティクス |

| API・組み込みアナリティクス |

| 社内企業データ |

| 外部サードパーティデータ |

| IoTおよびテレマティクスデータ |

| オープンバンキングおよび代替データ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ツール | |

| サービス | ||

| ビジネスアプリケーション別 | クレーム管理 | |

| リスク管理 | ||

| 不正検知・防止 | ||

| プロセス最適化 | ||

| 顧客管理・パーソナライゼーション | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー別 | 保険会社 | |

| 政府機関 | ||

| サードパーティ管理者、ブローカーおよびコンサルタント | ||

| 保険ライン別 | 生命・健康保険 | |

| 損害保険 | ||

| 自動車保険 | ||

| スペシャルティライン | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| アナリティクス手法別 | 記述的アナリティクス | |

| 診断的アナリティクス | ||

| 予測的アナリティクス | ||

| 処方的アナリティクス | ||

| デリバリーモデル別 | スタンドアロンアナリティクスプラットフォーム | |

| コアシステム組み込みアナリティクス | ||

| API・組み込みアナリティクス | ||

| データソース別 | 社内企業データ | |

| 外部サードパーティデータ | ||

| IoTおよびテレマティクスデータ | ||

| オープンバンキングおよび代替データ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の保険アナリティクス市場規模はどのくらいですか?

保険アナリティクス市場規模は2026年に537億6,000万米ドルに達すると予測されています。

2031年までの市場成長速度はどのくらいですか?

2026年から2031年にかけて年平均成長率19.69%で拡大すると予測されています。

最も急成長している地域はどこですか?

アジア太平洋地域が年率21.01%のCAGRで成長しており、全地域の中で最も速いペースです。

最も高い成長を示すアプリケーション分野はどこですか?

不正検知・防止が2031年まで年平均成長率20.95%で最も急成長しているユースケースです。

なぜサービスがツールを上回るペースで成長しているのですか?

保険会社がモデル検証、合成データ作成、およびコンプライアンス監査をアウトソーシングしており、サービス収益が年平均成長率20.55%で上昇しています。

新規プロジェクトで主流となっている展開モデルはどれですか?

クラウド展開が2025年に64.29%のシェアでトップとなり、弾力的なコンピューティングと従量課金制の経済性により引き続き急速に成長しています。

最終更新日: