カナダ健康・医療保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

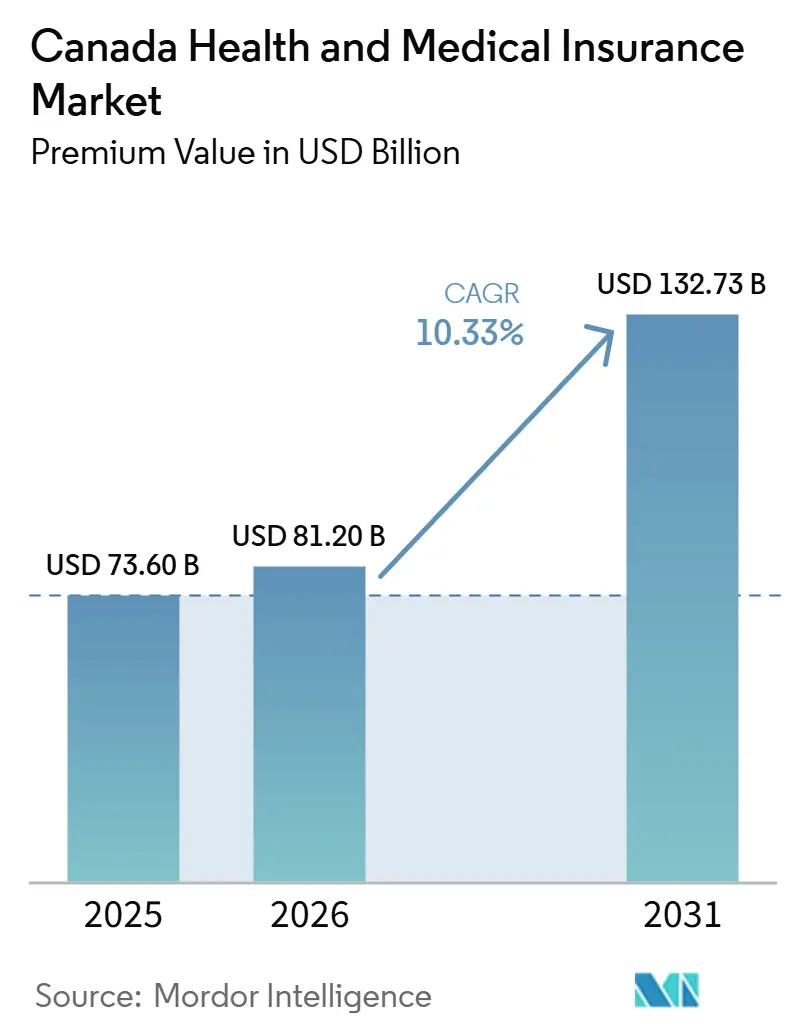

| 基準年の市場規模 (2025) | 73.60 十億米ドル |

| 市場規模 (2026) | 81.20 十億米ドル |

| 市場規模 (2031) | 132.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.33% CAGR |

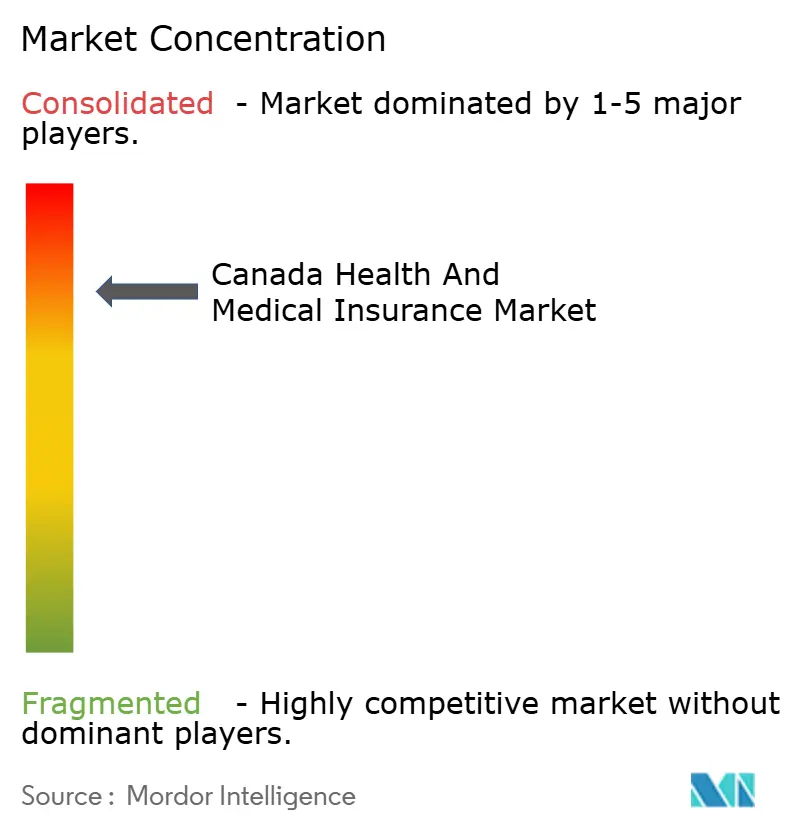

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ健康・医療保険市場分析

カナダ健康・医療保険市場の規模(保険料価値ベース)は、2025年の730億6,000万米ドルから2026年には812億米ドルへと成長し、2026年から2031年にかけて年平均成長率10.33%で推移し、2031年までに1,327億3,000万米ドルに達すると予測されています。

カナダ政府がアクセス改善、近代化、プライマリケア刷新に焦点を当てた10年間で2,000億米ドルの計画を推進する中、公的資金の勢いが需要パターンを形成しており、普遍的プログラムと民間補完給付の境界を再構築しています。2024年10月に国王裁可を受けた薬剤保険法は、避妊薬および糖尿病治療薬の補償に関する二国間協定を通じて実施されており、一方でケベック州とアルバータ州は独自の州別枠組みの維持を選択しました。雇用主提供プランは、拡張医療、歯科、ウェルネス給付へのアクセスの中核として機能し続けており、安定した給与資金とプランガバナンスによって雇用・インフレサイクルを通じた継続性が維持されています。ブリティッシュコロンビア州とオンタリオ州はバイオシミラー義務化と節約分の再投資を強化しており、民間保険者が一貫した体験を維持し、カナダの健康・医療保険市場全体における審査摩擦を低減するために自動切り替えを導入しています。

主要レポートの要点

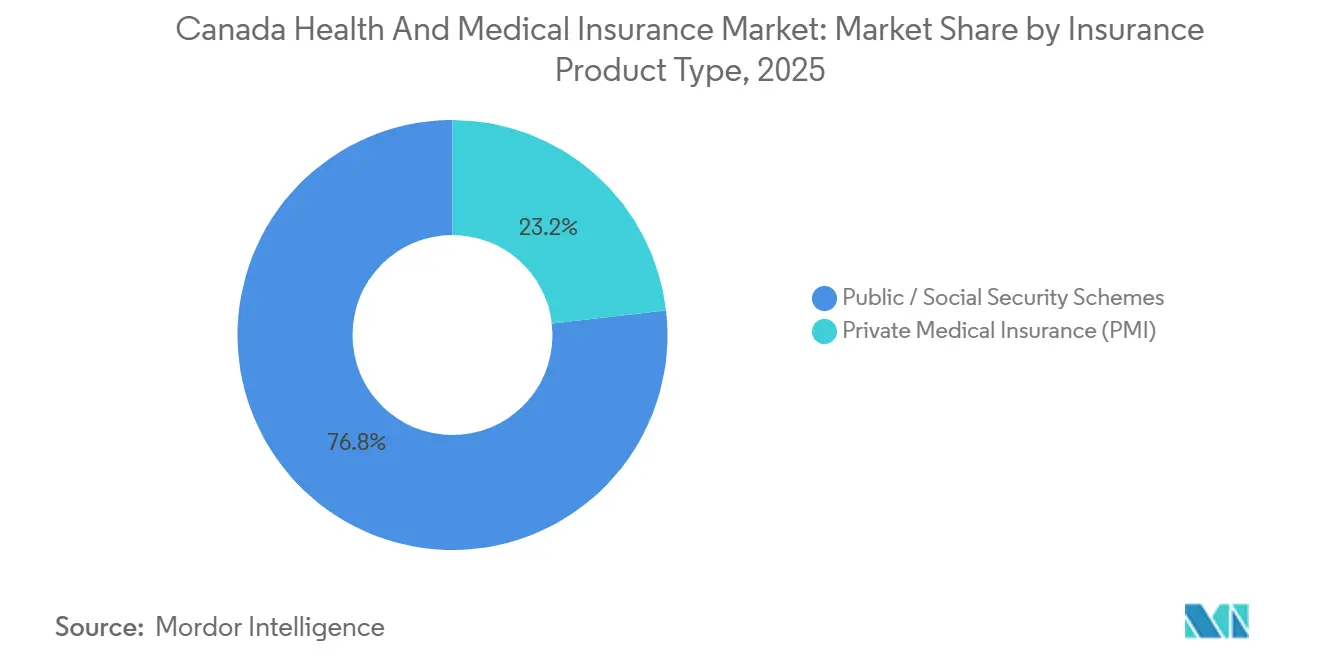

- 保険商品タイプ別では、公的・社会保障制度が2025年のカナダ健康・医療保険市場シェアの76.82%をリードし、2031年まで年平均成長率8.24%で拡大する見込みです。

- 補償期間別では、長期プランが2025年のカナダ健康・医療保険市場シェアの94.63%を占め、2031年まで年平均成長率3.08%で成長する見込みです。

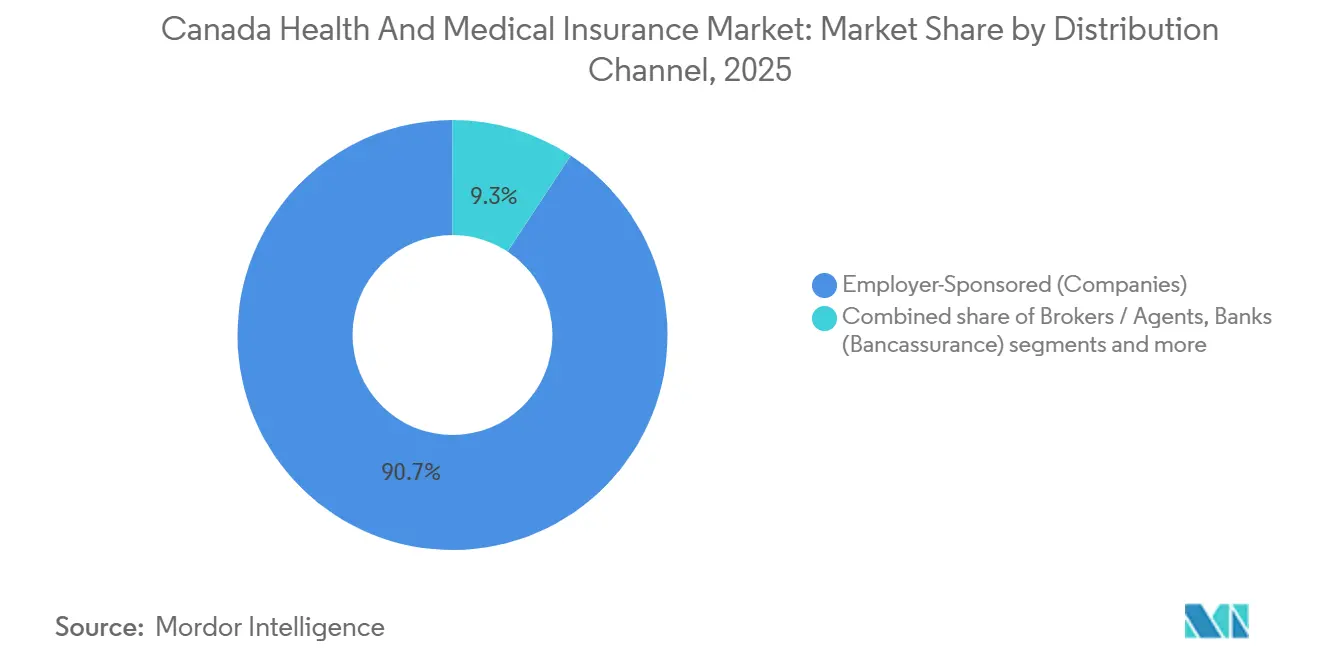

- 販売チャネル別では、雇用主提供プランが2025年のカナダ健康・医療保険市場シェアの90.74%を占め、ダイレクト・トゥ・コンシューマーは2031年まで最速の年平均成長率11.12%を記録する見込みです。

- エンドユーザーセグメント別では、大企業が2025年のカナダ健康・医療保険市場シェアの69.28%を占め、中小企業は2031年まで最高の年平均成長率5.57%を記録する見込みです。

- 地域別では、オンタリオ州が2025年のカナダ健康・医療保険市場シェアの50.63%を占め、アルバータ州は年平均成長率4.52%で最も成長の速い州となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ健康・医療保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 雇用主提供 グループ給付の優位性 | +2.3% | 全国的、 オンタリオ州(シェア50.63%)、ケベック州(RAMQ民間プラン義務化)、アルバータ州成長回廊に集中 | 短期 (2年以内) |

| グループプランに 組み込まれたバーチャルケアの統合 | +1.8% | 全国的、 ブリティッシュコロンビア州とニューファンドランド・ラブラドール州での普及率が高く、農村部アクセスが拡大 | 中期 (2〜4年) |

| 公的プログラムの 拡充が民間医療保険プランの再設計を促進 | +1.4% | 全国的、 マニトバ州、プリンスエドワードアイランド州、ブリティッシュコロンビア州、ユーコン準州での早期成果、オンタリオ州とアルバータ州での複雑な調整 | 中期 (2〜4年) |

| バイオシミラー 切り替えの勢いが民間フォーミュラリーを形成 | +0.9% | 全国的、 ブリティッシュコロンビア州、サスカチュワン州、オンタリオ州が主導し、マニトバ州、プリンスエドワードアイランド州、ニューファンドランド・ラブラドール州、ユーコン準州で義務化が強化 | 長期 (4年以上) |

| 薬剤給付管理と デジタル審査のスケール化が新製品設計を可能に | +1.2% | 全国的、 TELUS Health、Express Scripts Canadaが大規模展開、北部準州での統合は遅れ | 短期 (2年以内) |

| ケベック州RAMQ 民間プラン義務化による補償普及率の維持 | +0.7% | ケベック州固有、 大西洋岸諸州で先例価値が注目される | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

雇用主提供グループ給付の優位性

雇用主提供給付は、入院外サービスおよびトップアップ補償へのアクセスの中核として機能し、カナダ健康・医療保険市場全体における安定した加入と更新を支えています。オンタリオ州の2025〜2026年計画は、病院、医師サービス、在宅・地域ケアへの数十億ドル規模の配分によりシステム能力を維持し、院外処方薬、歯科、視力、パラメディカルサービスに対する民間プランの補完的役割を強化しています [1]オンタリオ州保健省、「公表計画および年次報告書2025〜2026年」、オンタリオ州政府、ontario.ca。大手販売パートナーは分析ツールを活用して多世代労働力向けのプラン設計とエンゲージメントを調整しており、慢性疾患リスクおよび障害管理目標との整合性を高めています。デジタルチャネルと対面サポートを融合させた保険会社は、コネクテッドケアと最新の請求エンジンを通じて会員との関係を深め、管理上の摩擦を低減しています。これらの条件は、2025年においても雇用主補償を主要チャネルとして維持し、カナダ健康・医療保険市場における製品革新における戦略的役割を保持することに貢献しています。

グループプランに組み込まれたバーチャルケアの統合

バーチャルケアはグループプランの恒久的な機能となっており、プラットフォームは迅速なアクセス、臨床ナビゲーション、薬局サービスを提供することで不要な対面受診を削減し、ケアの継続性を支援しています。現在の機能には、電子請求、拡張された慢性疾患ケアパスウェイ、プライマリケアと専門医チームを単一の会員ジャーニーで結ぶプログラムが含まれており、満足度とアドヒアランスを向上させています。薬局イノベーションとデジタル処方ツールにより、同期的な調剤補充と自動化されたワークフローが実現し、管理上の遅延を低減して適時な治療開始を支援しています。これらのツールは、チャット、ビデオ、対面診察にわたるオムニチャネルアクセスへの期待を形成し、カナダ健康・医療保険市場全体のプランコミュニケーションと給付利用に影響を与えています。保険会社はAI対応トリアージと請求自動化を採用し、サイクルタイムを短縮してデジタルサービス層全体の体験を標準化しています。

バイオシミラー切り替えの勢いが民間フォーミュラリーを形成

バイオシミラーへの強制切り替えが各州に拡大しており、民間保険者は混乱を低減し一貫した薬局審査を支援するために整合を図っています。ブリティッシュコロンビア州のプログラムは大幅な節約と血糖モニタリングその他の治療への再投資をもたらし、薬剤保険政策がアクセスを拡大しながら薬剤費トレンドを抑制できることを実証しています。オンタリオ州の2025年指令は、2026年5月までにEylea、Actemra、Xolairへの切り替えを義務付けており、公的・民間プランの整合に向けた明確なスケジュールを設定しています。サスカチュワン州の2026年政策は12ヶ月の実施期間にわたって州間の調和を拡大し、薬剤給付管理の契約交渉力とフォーミュラリーの一貫性を強化しています。連邦政府の分析は、普及率がヨーロッパの基準に達した場合のさらなる節約可能性を試算しており、カナダ健康・医療保険市場全体における政策の勢いを維持しています。

ケベック州RAMQ民間プラン義務化による補償普及率の維持

ケベック州の処方薬保険に関する法律は、RAMQまたは適格民間プランを通じた普遍的な薬剤補償を義務付けており、就労年齢の居住者および退職者における民間加入と補償継続性の構造的な下限を設定しています。民間プランは公的な最大会員負担額および自己負担上限を満たすか超える必要があり、プランタイプ全体でアクセスを標準化し自己負担額の変動を安定させています。薬剤師協会は、ケベック州のハイブリッドモデルがすでに薬剤保険の目標を達成していると指摘しており、同州は州の行政と調整を維持するためにC-64法案からの離脱を選択しました。この枠組みは、大規模な州市場における民間保険者の普及率を維持し、隣接州における連邦拡大に関連するクラウドアウトリスクを低減します。連邦の取り組みが進化するにつれ、ケベック州のモデルはカナダ健康・医療保険市場内の大西洋岸およびプレーリー地域におけるハイブリッドソリューションに示唆を与え続けています。

抑制要因影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 専門薬の インフレが民間プランの損害率を上昇させている | -1.4% | 主要都市部および小規模プールへの圧力を伴う全国的な影響 | 長期 (4年以上) |

| 薬剤保険(C-64)および カナダ歯科ケアプランによる民間給付選択のクラウドアウトリスク | -1.8% | プリンスエドワードアイランド州、マニトバ州、ブリティッシュコロンビア州、ユーコン準州の初期協定、ケベック州とアルバータ州の離脱 | 中期 (2〜4年) |

| 販売チャネルライセンス(MGA)が コンプライアンスコストを上昇させている | -0.6% | オンタリオ州の規則制定がサスカチュワン州の先例とともに主導 | 中期 (2〜4年) |

| 優先薬局ネットワークへの 精査がコスト手段を制限 | -0.8% | オンタリオ州に潜在的な政策波及効果と全国的な議論 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

専門薬インフレが民間プランの損害率を上昇させている

専門薬コストは民間プランのトレンドにおける最大の単一ドライバーであり、炎症性疾患および眼科領域における生物学的製剤の疾患修飾薬が2024年〜2025年にかけて支出の増加するシェアを吸収しています。体重管理療法は2024年の新製品発売後に加速し、オープンフォーミュラリーと広範な補償基準を運用するスポンサーのエクスポージャーを増大させました。バイオシミラー優先戦略とステップ療法は、プランスポンサーがアクセスを維持しながらインフレ圧力を相殺しようとする中で普及しており、公的バイオシミラー政策が民間整合の参照点を提供しています。特定療法に対する事前承認措置は、臨床的適切性とラベルへのアドヒアランスを確保するために精緻化されており、適応外使用と非必須需要を抑制しています。この環境は、雇用主と個人の損害率と補償の持続可能性を保護するため、カナダ健康・医療保険市場全体における給付設計の変更を形成しています。

販売チャネルライセンス(MGA)がコンプライアンスコストを上昇させている

オンタリオ州の金融サービス規制当局は、業界からのフィードバックを受けて範囲と比例性を精緻化するため、2026年2月に提案していた保険代理店(MGA)ライセンス規則を一時停止しましたが、方向性としては時間をかけてより厳格な監督が実施される見込みです [2]オンタリオ州金融サービス規制機構、「FSRAがMGA規則を一時停止」、fsrao.ca。提案された枠組みはライセンス取得、最低限の過誤脱漏(E&O)補償、信託会計要件を追加するものであり、規模や集中的なコンプライアンスリソースを持たない小規模MGAのマージンを圧迫する可能性があります。サスカチュワン州のMGAライセンス制度は、手数料と保険閾値が卸売業者および仲介業者にどのように累積するかを示す運用上の先例を提供しています。大規模なブローカープラットフォームは、より広い保険料基盤と法務チームにわたってコンプライアンスコストを償却できるため、販売層における統合が加速しています。中期的には、これらの規則がカナダ健康・医療保険市場全体における販売戦略と保険会社のパートナーシップに影響を与えるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険商品タイプ別:公的制度が普遍的アクセスを支え、民間がトップアップを提供

公的・社会保障制度は2025年に76.82%のシェアを占め、カナダ健康・医療保険市場規模のこのセグメントは、各州がメディケア枠組みの下でコアアクセスを強化するにつれ、2031年まで年平均成長率8.24%で拡大する見込みです。カナダ健康法は公的保険による病院および医師サービスの要件を定めており、各州は所得と資格規則によって異なる薬剤および歯科ケアの対象給付でこれらのプログラムを拡充しています [3]カナダ保健省、「公的資金による医療補償の仕組み」、カナダ政府、canada.ca。州別の一人当たり医療支出は地理と年齢構成によって異なり、サービス提供の課題と高齢化した人口を反映して準州と大西洋岸地域でコストが高くなっています。ケベック州のハイブリッドモデルはRAMQまたは適格民間プランを通じた普遍的な薬剤補償を義務付けており、居住者全体で保護の継続性と比較可能性を確保しています。ブリティッシュコロンビア州とオンタリオ州は運営予算と薬剤保険投資を追加しており、基本的な能力を向上させ対象カテゴリーの自己負担額を低減しています。

民間医療保険は残りのシェアを占め、院外処方薬、歯科、視力、パラメディカルサービス、強化された入院設備、州のスケジュールを超える医療交通の補償ギャップを埋めています。グループ補償は民間販売を支配し、雇用主のコスト分担と交渉されたサービスモデルを通じて魅力的であり続けており、個人補償は退職者、自営業者、職場プランの対象外の人々を支援しています。特にバイオシミラー切り替えに関する公的薬剤政策は、保険会社が州のプランとの整合を維持し審査摩擦を低減しようとする中で民間フォーミュラリーの決定に影響を与えています。薬剤保険パイロットが成熟するにつれ、民間プランはカナダ健康・医療保険業界において明確な価値提案を維持するため、ナビゲーション、メンタルヘルス、専門薬局管理を重視しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

補償期間別:雇用主のロックインにより長期プランが優位

12ヶ月以上の長期補償は2025年に保険料シェアの94.63%を占め、カナダ健康・医療保険市場のこのセグメントは、年次更新と安定した雇用主参加により2031年まで年平均成長率3.08%で成長する見込みです。雇用主は労働力ニーズに合わせて資格要件、待機期間、コスト分担を調整しており、これにより時間をかけて会員を維持し年次見直しサイクルと整合させています。グループプーリングと複数年調達は、単独の個人引受と比較して壊滅的な請求による変動を低減し、予測可能な更新結果を支援しています。分析ツールと最新のコミュニケーションにより、従業員のプランナビゲーションと給付リテラシーが向上し、知覚価値と利用率が高まっています。これらの特徴により、カナダ健康・医療保険市場全体において長期構造が雇用主補償のデフォルトとして維持されています。

12ヶ月未満の短期補償は小さな残余シェアを占め、旅行健康保険や訪問者・学生向けの一時的な医療補償などの一時的なニーズに対応しており、ほとんどのカナダ人は継続的な保護のために長期プランに依存しています。保険会社はAIを活用した引受とオンボーディングを近代化し、適格申請の決定を迅速化しており、耐久性のある契約の根拠を強化し獲得コストを低減しています。糖尿病予防クリニックなどの複数年にわたるコミュニティヘルスパートナーシップは、保険と予防・寛解プログラムを結びつけ、長期的な会員維持を強化しています。各州がプライマリケアと急性期ケアに投資するにつれ、短期セグメントはカナダ健康・医療保険業界において長期構造に取って代わるのではなく、旅行と特定イベントに焦点を当て続けるでしょう。

販売チャネル別:雇用主プラットフォームがダイレクト・トゥ・コンシューマーの成長を凌駕

雇用主提供チャネルは2025年に販売の90.74%を占め、デジタルファーストのジャーニーがアクセスを拡大するにつれ、ダイレクト・トゥ・コンシューマーはカナダ健康・医療保険市場規模において2031年まで最速の年平均成長率11.12%を記録する見込みです。雇用主はプランコミュニケーションと分析ツールを精緻化し、会員間のバーチャルケア、メンタルヘルスプログラム、ウェルネスサービスの知識ギャップを埋め普及率を高めています。保険会社はウォークインサービスセンターと強固なデジタルチャネルを組み合わせ、オムニチャネルサービスを改善し請求と調整における摩擦を低減しています。即時見積もりと迅速なオンボーディングを備えた標準化された中小企業向けプランは、小規模雇用主における人事能力の制約に対応しています。これらの販売ダイナミクスにより、雇用主主導モデルが規模を維持しながら、カナダ健康・医療保険市場全体でターゲットを絞ったダイレクト・トゥ・コンシューマー成長の余地が開かれています。

銀行は富裕層向け商品と並行したクロスセルにおいて控えめな役割を維持しており、ブローカーと代理店はグループ給付のプラン設計と更新における主要な仲介者であり続けています。MGAライセンスに関する規制上の取り組みはコンプライアンス要件を再形成しており、規模のある事業者に技術と法的サポートにおける優位性をもたらしています。Express ScriptsやTELUS Healthなどの薬剤給付管理プラットフォームは、審査とデータフローを標準化しており、低複雑度の給付に対してより実現可能な特定のダイレクト・トゥ・コンシューマーパス設計を可能にしています。中期的には、これらの変化がカナダ健康・医療保険業界全体の製品ミックスとチャネル経済に影響を与えるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザーセグメント別:大企業がプーリングを支え、中小企業がイノベーションを牽引

大企業は2025年のカナダ健康・医療保険市場シェアの69.28%を占め、規模の経済、リスクプーリング、一人当たりコストを低減するデータ主導のプラン最適化によって支えられています。大企業は分析ツールを活用して障害リスクを管理し慢性疾患のアウトカムを改善しており、更新時の変動を低減し長期的な労働力の健康を支援しています。ケベック州のプーリング枠組みは、州の普遍的薬剤補償義務化の下で小規模グループの壊滅的な請求エクスポージャーを安定させ、雇用主規模全体の持続可能性を維持しています。学術・病院パートナーとの予防パートナーシップと臨床プログラムは、企業給付戦略に長期的な要素を加えています。バイオシミラー政策が普及するにつれ、大規模な多管轄雇用主は全国的なフットプリントにわたってステップ療法とフォーミュラリー整合を迅速に実施できます。

中小企業は30.72%のシェアを占め、アクセスしやすいデジタル管理、プール型料率構造、ウェルネスとメンタルヘルスのモジュール型アカウントに支えられ、2031年まで年平均成長率5.57%の見通しで最も成長の速いエンドユーザーグループです。プール型中小企業プログラムにより、マイクロおよび小規模雇用主は単独引受と比較して安定した更新トレンドで包括的な給付にアクセスできます。迅速な実施タイムラインと予測可能な価格設定を備えた段階的な中小企業プランは、人事リソースが限られたセクターでの補償アクセスを拡大しています。管理サービスのみのモデルとストップロス価格設定は、会員体験を維持しながらリスクの総コストを低減するオプションを健全な中小企業グループに提供しています。これらの特徴は、カナダ健康・医療保険市場において中小企業が大企業の能力に収束するにつれ、一貫した成長を示唆しています。

地域分析

オンタリオ州は2025年のカナダ健康・医療保険市場シェアの50.63%をリードし、アルバータ州は経済的勢い、医療システムの再構築、州間移住に基づき2031年まで最速の年平均成長率4.52%を記録する見込みです。オンタリオ州の2025〜2026年計画は、病院、医師サービス、在宅・地域ケアに大規模な資金を提供し、歯科、視力、パラメディカルサービス、院外処方薬などの分野における民間給付の補完的役割を維持しながら公的アクセスを確保しています。ケベック州はRAMQまたは民間プランを通じた普遍的補償によるハイブリッド処方薬枠組みを維持しており、民間普及率を持続させ雇用主の調整を合理化しています。ブリティッシュコロンビア州はプライマリケアチームと薬剤保険への投資を継続しており、公的・民間フォーミュラリーを整合させ対象療法とデバイスの自己負担額を低減しています。アルバータ州の医療サービス変革は、スループットとアクセスを改善するための地域回廊と専門機関を導入しており、診断と専門医アクセスにおけるスピードと選択を重視した民間補償を補完しています。

ケベック州の影響力は、小規模雇用主の変動を抑制し保険会社に安定した市場構造を提供する普遍的薬剤補償義務化とプーリング規則に根ざしています。ブリティッシュコロンビア州のバイオシミラープログラムと増加する運営予算は、血糖モニターその他の療法への再投資を可能にしており、民間プランの調整決定に示唆を与えフォーミュラリー整合を強化しています。2026年5月まで続くオンタリオ州のバイオシミラー義務化は、保険者間の同期的な切り替えに向けた明確なロードマップを提供し、薬局と患者の混乱と管理負担を低減しています。州別の一人当たり公的支出の差異は人口統計と地理的現実を反映しており、地域別の補完的補償ニーズとプラン設計ミックスを形成しています。これらの州の政策は、カナダ健康・医療保険市場内の民間プラン戦略の運営コンテキストを定義しています。

アルバータ州の手術件数とバーチャルパイロットは、ターゲットを絞ったイノベーションが能力制約のある地域のボトルネックを緩和し、タイムリーなアクセスを重視する雇用主プランに関連するアウトカムを支援できることを示しています。カナダのその他の地域では、高齢化した人口構造と地理的なサービス提供コストにより、いくつかの大西洋岸諸州で一人当たり公的支出が高くなっており、民間トップアップとサービス追加のミックスを形成しています。サスカチュワン州の2026年のアルバータ州および他の州とのバイオシミラー整合は、民間プランが一貫した薬局とフォーミュラリーの慣行を維持するために注視しているプレーリーおよび大西洋岸の調整を浮き彫りにしています。これらの潮流が組み合わさり、オンタリオ州がカナダ健康・医療保険市場の最大の州別シェアを維持しながら、アルバータ州のより速い成長見通しを支えています。

競合環境

カナダ健康・医療保険市場は中程度から高度に集中しており、5社の既存企業が民間健康・歯科保険料の大部分を占める一方、デジタルプラットフォームと薬剤給付管理統合モデルからの競争に直面しています。Sun Lifeは年金リスク移転を通じて機関投資家向け能力を強化し、長期的な視点でクロスクライアント関係を深め統合給付戦略を支援しています。Manulifeはカナダ全体の業務にわたってAIを拡大し、引受決定を加速させ、会員のデジタルオンボーディングのコストを低減しています。Desjardinsは保護と健康給付のクロスセル機会を拡大する買収保留中の案件で全国的な資産管理に進出しています。これらの動きは、競争行動と製品ロードマップを形成する販売、資本、データにおける規模の優位性を維持しています。

規制と競争監視も市場構造に影響を与えています。FSRAは範囲と比例性を精緻化するためMGA ライセンス規則を一時停止しており、これは仲介者の監督と小規模参入者の存続可能性に影響を与えます。競争局による薬剤給付管理慣行の審査は、優先ネットワーク経済と薬局誘導を変える可能性があり、販売チャネル全体のプランコストと会員ジャーニーに影響を与えるでしょう。AIを活用した不正検知に関する業界協力は、生命・健康分野における検知速度と精度を向上させる技術パートナーシップの下で進展しています。バイオシミラー義務化と組み合わさり、これらのレバーはカナダ健康・医療保険市場における公的・民間保険者全体のトレンドを抑制しフォーミュラリーを整合させています。

保険会社は臨床機関および技術ベンダーとのパートナーシップを拡大し、予防プログラムと新しい会員ツールを提供しています。Sun Lifeは糖尿病予防・寛解クリニックへの資金提供を更新し、測定可能な健康アウトカムと雇用主価値へのコミットメントを示しています。Manulifeは学術パートナーとともにグローバル長寿研究所を立ち上げ、高齢化と医療費負担可能性に取り組み、製品革新と引受に示唆を与えています。Medavie Blue CrossはAIプログラムを運用化し、バーチャルトリアージと予約を統合したコネクテッドケアスイートを拡大しており、保険会社がトランザクション型請求から継続的なケア支援へとシフトしていることを示しています。これらの取り組みは、カナダ健康・医療保険市場内で州の医療目標を補完しながら差別化と会員エンゲージメントを強化しています。

カナダ健康・医療保険業界リーダー

Manulife

Sun Life

Canada Life

Desjardins

GreenShield

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:iA Financial Groupは、2024年に5億米ドルの買収ファンドを立ち上げて以来7件目の買収となる、15億米ドル超の管理資産を持つFirst Growth Multi Family Officeを買収し、保護・貯蓄ソリューションのクロスセルに向けた超富裕層セグメントへのリーチを拡大しました。この取引は、保険連動の相続・税務ソリューションを活用する富裕層クライアント間での販売を拡大します。統合により、総合的な計画立案のためのアドバイス主導チャネルが深化する見込みです。

- 2026年1月:Manulife Canadaは、AIを活用した引受エンジン「MAUDE」が2025年12月までに適格生命保険申請の58%で即時承認率を達成し、最大200万米ドルの定期生命保険と最大50万米ドルの終身保険について最短2分での自動保険証券発行を可能にしたと発表しました。この展開はオンボーディングを加速し顧客獲得コストを低減し、仲介および直接チャネルのサイクルタイム短縮を支援しています。この取り組みは広範なAI展開と整合しており、隣接する給付ワークフローにおける予測的意思決定のスケール化に向けてManulifeを位置付けています。

- 2025年11月:Sun Lifeはモントリオール心臓研究所財団との60万米ドルのパートナーシップを更新し、2028年まで初期コホートで強い寛解アウトカムを持つ集中的なライフスタイル介入プログラムへのアクセスを拡大するSun Life糖尿病予防・寛解クリニックを支援しました。このプログラムは高有病率の疾患に取り組むことで予防とプラン価値を結びつけています。この協力関係は代謝健康に焦点を当てた給付戦略のための臨床データを強化しています。

- 2025年10月:iA Financial CorporationはRF Capital Groupの買収を完了し、カナダにおける資産管理・保険業務を大幅に拡大しました。この動きにより、iAの保険専門知識とRF Capitalの資産管理能力を統合することで、独立系非銀行金融サービスプロバイダーとしてのiAの地位が強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダの健康・医療保険市場を、民間保険契約および州の公的制度のもとで居住者および一時就労者に対して医療上必要なサービスおよび補足的サービスを賄うプランに対して引き受けられたすべての保険料と定義する。対象給付には、保険契約(直接税移転ではなく)が支払手段となっている入院、医師診療、処方薬、歯科、および視力補正のカバレッジが含まれる。

スコープ除外:旅行健康保険、重大疾病一時金商品、および単独の傷害補償は、主流の償還ビジネスのみをモデル化するため、市場規模算定の対象外とする。

セグメンテーション概要

- 保険商品タイプ別

- 民間医療保険(PMI)

- 個人保険補償

- グループ保険補償

- 公的・社会保障制度

- 民間医療保険(PMI)

- 補償期間別

- 短期(12ヶ月未満)

- 長期(12ヶ月以上)

- 販売チャネル別

- ブローカー/代理店

- 銀行(バンカシュアランス)

- ダイレクト・トゥ・コンシューマー(オンライン/電話)

- 雇用主提供(企業)

- その他チャネル(アフィニティ、協会)

- エンドユーザーセグメント別

- 個人

- 中小企業

- 大企業

- 地域別

- オンタリオ州

- ケベック州

- ブリティッシュコロンビア州

- アルバータ州

- カナダのその他の地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大手保険会社の引受マネージャー、オンタリオ州およびアルバータ州の団体給付ブローカー、ならびに中規模雇用主にアドバイスを行うアクチュアリーにインタビューを実施した。また、製造業およびテクノロジー企業の人事責任者を対象に調査を行い、プラン設計の変化および任意給付の採用見込みを把握することで、二次調査の結果を検証し、データのギャップを補完した。

デスクリサーチ

Statistics Canada、カナダ保健情報研究所(Canadian Institute for Health Information)、カナダ生命・健康保険協会(Canadian Life & Health Insurance Association)のファクトブック、カナダ・ヘルス・トランスファーに関する連邦予算書、ならびに経済協力開発機構(Organisation for Economic Co-operation and Development)の医療費テーブルなど、公開データを起点とした。企業の年次報告書およびOSFIの支払能力申告書は保険会社のパフォーマンス指標を提供し、D&B HooversおよびDow Jones Factivaは保険料の内訳と戦略的動向を提供した。その他多数のオープンデータセットおよび定期刊行物を相互照合し、エビデンスベースを補完した。

市場規模算定と予測

トップダウンの構築は、州の医療支出と民間補足保険料プールから始まり、個人、中小企業(SME)、および大企業コホートの普及率調整が続く。サンプリングされた平均保険料と被保険者数の積やブローカーチャネル監査などの選択的なボトムアップ検証を重ね合わせ、合計値を精緻化する。モデルに投入される主要変数には、雇用主スポンサー型カバレッジの普及率、平均保険料インフレ、人口高齢化比率、薬剤費インフレ、および州の自己負担政策の変更が含まれる。シナリオ分析を伴う多変量回帰により、これらのドライバーを2030年まで予測し、仮定はエキスパートコンセンサスおよび過去の弾力性でストレステストを行う。残存するデータの空白は、観察された保険会社の開示情報に基づく加重補間によって補完する。

データ検証と更新サイクル

アウトプットは3段階のレビューを経る:過去系列との差異スキャン、ピアクロスチェック、およびシニアアナリストの承認。数値は年1回更新され、政策や為替の変動によって迅速な更新がトリガーされるため、クライアントは常に最新の検証済み見解を受け取ることができる。

MordorのカナダHealth and Medical Insuranceベースラインが精査に耐える理由

公表数値が乖離するのは、各社がポリシーバスケット、価格基準、および更新頻度を異なる形で選択するためである。

Mordorの厳格なスコープ設定(償還可能な医療補償のみに限定)と年次更新により、明確で意思決定に即応できるベースラインが得られる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 73.60 B(2025年) | Mordor Intelligence | - |

| USD 201.66 B(2024年) | Regional Consultancy A | 生命保険および傷害保険ラインをバンドル;既経過保険料ではなく総引受保険料を使用 |

| USD 101.50 B(2023年) | Global Consultancy B | 旅行保険および債権者保険を含む;雇用主サンプルが狭い |

| USD 91.09 B(2020年) | Trade Journal C | 過去の基準年を一定に保持;トレンドの通貨正規化なし |

この比較は、より大きいまたは小さい数値が通常、生命保険や傷害商品へのスコープの拡大、保険料定義の相違、または時代遅れのベースラインに起因することを示している。 透明性の高い変数と適時の公開データに予測を紐付けることで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた再現可能なベンチマークを提供する。

レポートで回答される主要な質問

カナダ健康・医療保険市場の予測規模と成長率は?

カナダ健康・医療保険市場規模は、2025年の737億米ドルから2031年までに1,327億3,000万米ドルに、2026年〜2031年の年平均成長率10.33%で成長する見込みです。

カナダの健康・医療保険においてどの販売チャネルが主導しており、その見通しは?

雇用主提供プランが2025年の販売の90.74%をリードし、デジタルジャーニーの拡大に伴いダイレクト・トゥ・コンシューマーが2031年まで最速の年平均成長率11.12%を記録する見込みです。

公的政策はカナダ健康・医療保険市場にどのような影響を与えていますか?

薬剤保険法と連邦政府によるプライマリケアおよび近代化への資金提供が特定の薬剤カテゴリーの調整を促進しており、オンタリオ州やブリティッシュコロンビア州などの州におけるバイオシミラー義務化が民間フォーミュラリーを形成し、プラン設計に影響を与える節約を生み出しています。

カナダ健康・医療保険市場において最も重要な州はどこですか?

オンタリオ州は2025年に50.63%のシェアを占め最大の州であり続け、アルバータ州は2031年まで最も成長が速く、ケベック州のハイブリッドRAMQモデルは強固な民間プラン参加を維持しています。

カナダ健康・医療保険市場の成長を牽引するセグメントは何ですか?

公的・社会保障制度が2025年に76.82%のシェアをリードし年平均成長率8.24%で成長する見込みであり、中小企業はエンドユーザー側で年平均成長率5.57%の成長をリードし、ダイレクト・トゥ・コンシューマーはチャネルの中で年平均成長率11.12%と最速の拡大を示しています。

保険会社はカナダ健康・医療保険市場を改善するためにどのように技術を活用していますか?

保険会社と薬剤給付管理会社は、リアルタイム審査、AIを活用した引受、バーチャルケアプラットフォームを活用してサイクルタイムを短縮し、アクセスを改善し、不正検知を強化しており、より良いアウトカムと会員体験を支援しています。

最終更新日: