インド住宅モーゲージファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

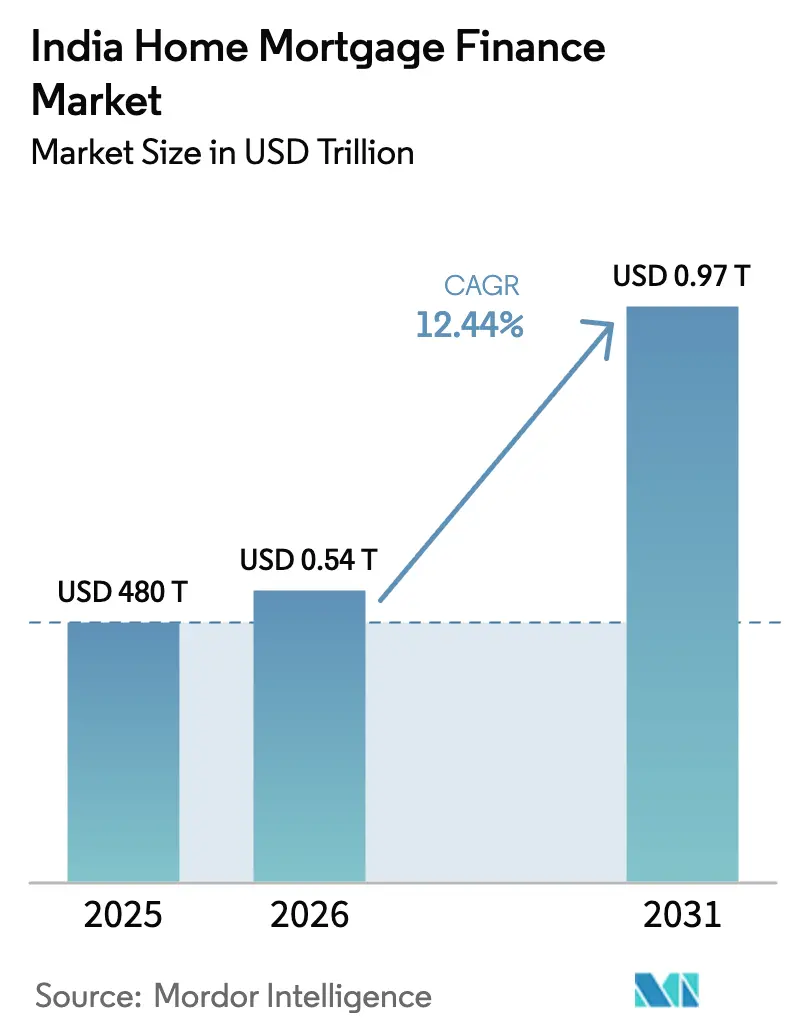

| 基準年の市場規模 (2025) | 480 兆米ドル |

| 市場規模 (2026) | 0.54 兆米ドル |

| 市場規模 (2031) | 0.97 兆米ドル |

| 成長率 (2026 - 2031) | 12.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド住宅モーゲージファイナンス市場分析

2026年のインド住宅モーゲージファイナンス市場規模は5,397億1,000万USDと推定され、2025年の4,800億USDから成長し、2031年の予測値は9,695億2,000万USDで、2026〜2031年にかけて12.44%のCAGRで成長しています。この急増は、景気循環的ではなく構造的な転換を反映しており、補助金に裏打ちされた需要、緩和された金融条件、インド初の住宅ローン担保証券(RMBS)への機関投資家の需要、および広範なデジタルオンボーディングインフラによって推進されています。100ベーシスポイントのレポレート引き下げにより住宅購入しやすさが改善し、拡充されたPMAY都市部2.0の予算により予測可能なローンパイプラインが形成され、オープンAPIによる融資レールにより承認時間が数週間から数日に短縮されました[1]住宅・都市問題省、「PMAY都市部ミッションガイドライン」、mohua.gov.in。さらに、AIを活用したアンダーライティングが信用履歴の薄い借り手の門戸を開き、初のRMBS上場により貸し手の資金調達コストが再設定され、住宅金融会社(HFC)がサービスの俊敏性を損なうことなく預金受入銀行に価格面で対抗できるようになりました。この政策と技術の融合が競争の境界を変えつつあり、インド住宅モーゲージファイナンス市場全体で二桁成長を持続させています。

主要レポートのポイント

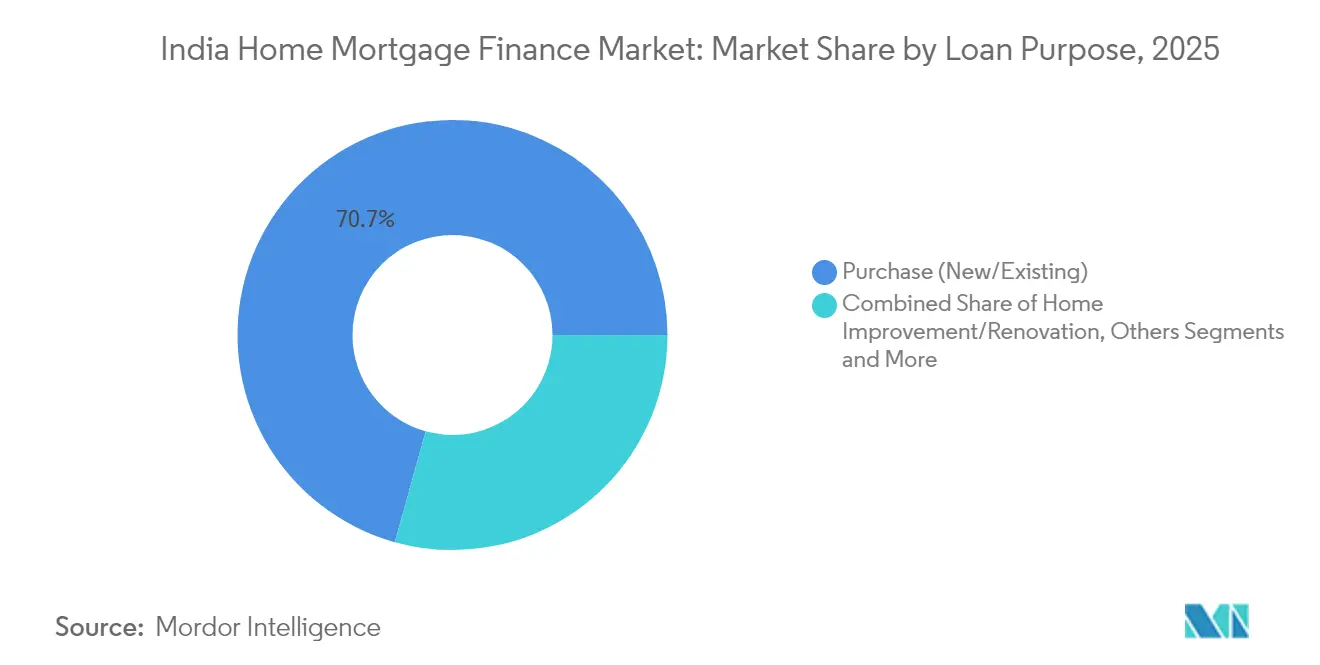

- ローン目的別では、購入ローンが2025年のインド住宅モーゲージファイナンス市場の70.68%を占め、不動産担保ローンは2031年にかけて15.02%のCAGRで成長する見込みです。

- 提供者別では、銀行が2025年のインド住宅モーゲージファイナンス市場シェアの62.10%を保有し、HFCは13.52%のCAGRで拡大しています。

- 金利タイプ別では、変動金利ローンが2025年のインド住宅モーゲージファイナンス市場規模の83.40%を占め、2031年にかけて14.31%のCAGRで拡大しています。

- 期間別では、11〜20年のブラケットが2025年のインド住宅モーゲージファイナンス市場の56.05%を占め、20年超のローンは13.22%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド住宅モーゲージファイナンス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの予測影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手頃な住宅促進(PMAY都市部・農村部) | +2.8% | 全国;第2・第3層都市重点 | 長期(4年以上) |

| 第2・第3層都市における正規部門の賃金成長 | +2.1% | 全国の第2・第3層都市 | 中期(2〜4年) |

| ミューチュアルファンドおよび保険会社によるRMBS需要 | +1.4% | 全国 | 中期(2〜4年) |

| デジタルKYCのためのオープンバンキングAPI | +1.8% | 都市部→農村部 | 短期(2年以下) |

| EWS/LIGモーゲージ保証スキーム | +1.6% | 全国 | 中期(2〜4年) |

| 信用履歴の薄い借り手向けAI信用スコアリング | +1.9% | 農村部・半都市部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

手頃な住宅促進の拡大(PMAY都市部・農村部)

PMAY都市部2.0は2029年までに5,360億USDを充当し、幹線インフラ、交通リンク、社会的設備を組み込むことで、エンドユーザー需要を押し上げます。同スキームの信用リスク保証基金は、資本負担とリスクウェイトを低下させることで、貸し手がEWSおよびLIG借り手に8%以下の金利を提供できるようにします。農村部の調達ネットワークを備えた貸し手は、プログラムが農村部200万戸の建設を義務付けることで恩恵を受け、従来の銀行が小規模センターへ拡大せざるを得ない状況を生み出しています。Aadhar Housing FinanceやAavas Financiersなどのような低額チケット借り手をすでにサービスしている住宅金融会社(HFC)は、効率的なテクノロジーファーストの運営により競争上の優位性を得ています。これらの相互強化のダイナミクスがインド住宅モーゲージファイナンス市場を拡大し、持続可能なポートフォリオの多様性を促進します。

第2・第3層都市における正規部門の急速な賃金成長

経済の分散化により、GDPの60%が小都市で創出されるようになっており、そこでは不動産が収入に対して依然より手頃な価格を維持しています。ガティ・シャクティ計画の下で整備された産業回廊は輸送時間を短縮し、土地価値を向上させることで、貸し手がより強固な担保基盤に基づいて融資を行えるようにしています。企業の移転により給与所得者の借り手プールが広がり、進化する収入プロファイルに適したカスタマイズされたEMI猶予・ステップアップ返済商品の開発が促進されています。生産連動インセンティブスキームによって創出された製造業の雇用が借り手のキャッシュフローを安定させ、新興クラスターで活動する貸し手のリスク指標を改善しています。これらの変化が総体として、インド住宅モーゲージファイナンス市場内の地理的再均衡を促進し、集中リスクを緩和しています。

ミューチュアルファンドおよび保険会社によるセキュリタイゼーション需要の増大

2025年5月のインド初のRMBSプレースメントは画期的な出来事であり、組成者にとって50〜75ベーシスポイントの資金調達コスト優位性をもたらし、5,000億USDを運用する資産運用会社の投資選択肢を広げました[2]ロイタースタッフ、「インド初のRMBSがデビュー」、reuters.com。改訂されたインド準備銀行ガイドラインにより、プール単位での詳細な開示が義務付けられ、透明性と機関投資家の信頼性が向上しました。流通市場の流動性が高まることで、小規模なHFCが資本をより迅速にリサイクルし、貸借対照表の制限を超えてローンブックを拡大できるようになっています。競争的な価格設定の圧力により銀行は金利戦略の刷新を迫られ、信用スペクトラム全体で消費者の選択肢が鋭化されています。このセキュリタイゼーションの好循環は、新たな資本フローを解放することでインド住宅モーゲージファイナンス市場を拡大します。

デジタルKYCと資金disbursalを加速するオープンバンキングAPI

インド準備銀行の統合融資インターフェースはアーダール、UPI、銀行データを統合し、早期採用者の平均承認時間を21日から3日に短縮しました[3]インド準備銀行、「デジタル融資に関するマスター指針」、rbi.org.in。貸し手は獲得コストの40%削減と60%高速化した承認件数を報告しており、より鋭い価格設定とより広いリーチに繋がっています。標準化されたAPIがフィンテックと銀行のパートナーシップを促進し、大規模な支店投資なしに組成規模を実現できるようにしています。農村部の借り手は現地語でのオンボーディングと書類提出の手間削減から恩恵を受け、これまで非公式であった信用需要が正規チャンネルに移行しています。これらの改善がインド住宅モーゲージファイナンス市場内の対応可能な借り手基盤を広げ、競争を激化させています。

制約影響分析*

| 制約 | (〜)CAGRへの予測影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国営銀行のモーゲージ帳簿における不良債権の累積 | -1.8% | 全国;農村部偏重 | 中期(2〜4年) |

| BNPLおよび無担保個人信用による代替 | -1.2% | 都市部→第2層都市 | 短期(2年以下) |

| 沿岸地区における気候リスクプレミアム | -0.9% | 沿岸部・洪水多発地帯 | 長期(4年以上) |

| 土地権原の分断による担保執行の遅延 | -1.4% | 全国;都市近郊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国営銀行のモーゲージ帳簿における不良債権累積の継続

公共部門銀行のモーゲージ不良債権比率は1.02%〜5.73%で、民間同業他社の0.20〜0.64%のレンジをはるかに上回り、旧来のリスク管理上のギャップを反映しています。官僚的な差し押さえ手続きが回収サイクルを長期化させ、より高い引当金計上を余儀なくし、新たな手頃な住宅向け融資を制約しています。リスク回避的なアンダーライティングにより、本来であれば資格を得られた可能性のある境界線上の借り手が排除され、市場シェアが機動性の高いHFCへと流出しています。資本注入はバッファーの強化に寄与しますが、営業上の規律は依然として遅れており、インド住宅モーゲージファイナンス市場における価格競争力を制限しています。貸借対照表の整理が加速しない限り、国営銀行は成長量のリーダーに後れを取り続けるでしょう。

代替リテール信用(BNPLおよび無担保個人向け)によるクラウドアウト

後払い決済(バイ・ナウ・ペイ・レイター)および無担保個人ローンは即時信用を提供し、住宅購入の決断を先延ばしにするミレニアル世代の消費優先行動を助長しています。これらの商品はすでに新規リテール不良債権の52%を占めており、借り手のレバレッジがピークに達した場合に担保付きポートフォリオへのストレス波及を引き起こす恐れがあります。BNPLプラットフォームが顧客の定着性を高め、住宅ローンの頭金貯蓄と競合することで、転換プールを縮小させています。インド準備銀行による無担保残高への高いリスクウェイト適用は供給を抑制できますが、クロスプロダクト価格を引き上げ、借り手を非公式チャンネルへ誘導する可能性もあります。この代替効果はインド住宅モーゲージファイナンス市場内の成長経路をわずかに制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローン目的別:LAP加速の中での購入の優位性

購入モーゲージは2025年のインド住宅モーゲージファイナンス市場の70.68%のシェアを維持し、住宅用不動産を最高の資産形成手段と見なす文化において、住宅所有への憧れを確固たるものにしています。政府の補助金、INR 30ラック未満のチケットに対する90%のローン・トゥ・バリュー(LTV)上限、および雇用見通しの改善がこの選好を後押ししています。第2層都市のデベロッパーが2BHKおよび3BHK形式で新規発売を展開し、給与所得者の購入者にとってのプロダクトマーケットフィットを確保しています。モーゲージ金利の低下が借り換え需要を刺激し、貸し手の手数料収入を膨らませる金利乗り換え取引のプールを拡大しています。

不動産担保ローン(LAP)は15.02%のCAGRを享受しており、無担保ビジネス信用チャンネルが限られている中で、MSME経営者が遊休住宅エクイティを運転資本に転換することで支えられています。デジタル化された評価プラットフォームとデスクトップ査定により、ターンアラウンドタイムが72時間以内に短縮され、LAPを従来の銀行の当座貸越と差別化しています。可処分所得の上昇が審美的なアップグレードを促し、特に不動産価格の上昇が活用可能なエクイティを解放する成長中の第2層市場で住宅改善ローンが勢いを増しています。建設ローンはRERA連動の段階的資金disbursalモデルの下で慎重に拡大しており、消費者保護は向上するもののデベロッパーの収益認識が長期化しています。「その他」バケット—借り換えおよびトップアップローン—は金利差が乗り換え活動を促進することで拡大し、インド住宅モーゲージファイナンス市場規模をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供者別:HFCの革新にもかかわらず銀行がコスト優位性を活用

銀行は2025年のインド住宅モーゲージファイナンス市場において62.10%のシェアを占め、低コストのCASA預金、広範な支店網、クロスセル能力を活用しています。給与口座との一体的な取り扱いが獲得費用を低下させ、財務運営が動的な資産負債管理を通じて金利リスクをヘッジしています。しかしながら、貸借対照表の最適化も顕著であり、HDFC Bankは高利回り資産向けに資本を解放するため、7億1,700万USDのモーゲージを売却しました。

住宅金融会社は、未開拓の借り手を効率的なコスト構造と迅速な承認サイクルで狙うことで13.52%の成長を達成しています。1.5%以下の総不良債権比率は、半都市部のより深い地域への浸透を進めながらも、規律ある引受を示しています。共同融資モデルが銀行の流動性とHFCの組成力を組み合わせ、コストとリーチの優位性を融合させています。フィンテック対応のHFCが公共料金支払いやGST申告などの代替データを活用して信用ファネルを拡大し、既存プレイヤーに挑戦し、インド住宅モーゲージファイナンス市場シェアの分布を多様化しています。

金利別:低下サイクルの中での変動金利の選好

変動金利ローンは2025年のインド住宅モーゲージファイナンス市場において83.40%のシェアで優位を占めており、借り手は緩和的な政策の継続を期待しています;2025年6月の5.5%への50ベーシスポイントのレポレート引き下げは即座に10〜15ベーシスポイントのMCLR低下として反映されました。貸し手は現在、2週間ごとのレポリセットで変動モーゲージを価格設定しており、金利に敏感な顧客に対して透明性を提供しています。

固定金利商品は、サイクルの底を予期するリスク回避的なプロファイルを引き付けますが、変動ローンへのペナルティなし繰り上げ返済が価値認識を変えています。2年固定から変動へ移行するハイブリッド構造は、インフレ期待を基準に比較する洗練された借り手のレート・サイクルの不確実性に対応しています。競争が信用スコアに連動した詳細な価格帯設定を促し、顧客の選択肢を向上させてインド住宅モーゲージファイナンス市場の幅を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ローン期間別:手頃さの圧力を反映した長期契約

11〜20年のブラケットが2025年のインド住宅モーゲージファイナンス市場において56.05%のシェアを占め、EMIの手頃さと管理可能な総利息支出のバランスを取っています。この期間は歴史的に低い延滞率から恩恵を受けており、貸し手がもっとも積極的な価格設定を行う理由となっています。

20年超のローンは、都市部の不動産コストの上昇が債務返済比率を圧迫する中で13.22%成長しており、返済期間の延長により月収の35%以内にEMIを収めることができます。銀行はIT業界や製造業の専門家の予想される給与増加に合わせたステップアップEMIを試験的に導入しています。10年未満の契約は依然としてニッチであり、急速な資産形成と税務最適化を優先する高所得借り手にアピールしています。これらの多様な期間構造がインド住宅モーゲージファイナンス市場を豊かにし、ポートフォリオのリスク分散を向上させています。

地理分析

南部および西部の州が信用浸透をリードしており、マハーラーシュトラ州とテランガーナ州はそれぞれ住宅ローン対GSDPの比率が18.49%と18.44%を記録し、ITクラスター、確立された銀行インフラ、および高い正規雇用率に牽引されています。若い専門家の堅調な人口流入が需要パイプラインを確保し、州レベルの印紙税優遇が初回購入者を刺激しています。

北インドの首都圏(NCR)は連邦政府の行政への近接性と一貫したインフラ投資支出から恩恵を受けており、ノイダ・エクステンションやソーナ・ロードなどの衛星都市が中所得者向け購入者を対象としたデベロッパーを引き付けています。PMAY都市部2.0の配分はデリーの都市近郊ベルト優先であり、補助金適格の借り手への供給整合を確保しています。ラクナウとカーンプルを結ぶ産業回廊が給与雇用を刺激し、モーゲージ需要を後押ししています。

東部回廊は一人当たり所得が低いためモーゲージ浸透率が全国平均を依然として下回っていますが、ガティ・シャクティプログラムの下での接続性向上が物流コストを削減し、製造業投資を呼び込んでいます。賃金の段階的な正規化が将来の需要増加を約束しています。全地域の第2・第3層都市が開発業者の土地取得の44%を占め、前年比20%の住宅販売成長と2024年に最大65%の不動産価格上昇に支えられています。農村部の可能性は、2025年登記法が土地台帳をデジタル化し、権原リスクを低減して担保確保型融資への道を開くことで拡大しています。これらの変化するパターンにより、インド住宅モーゲージファイナンス市場は地理的に多様性を維持しています。

競争環境

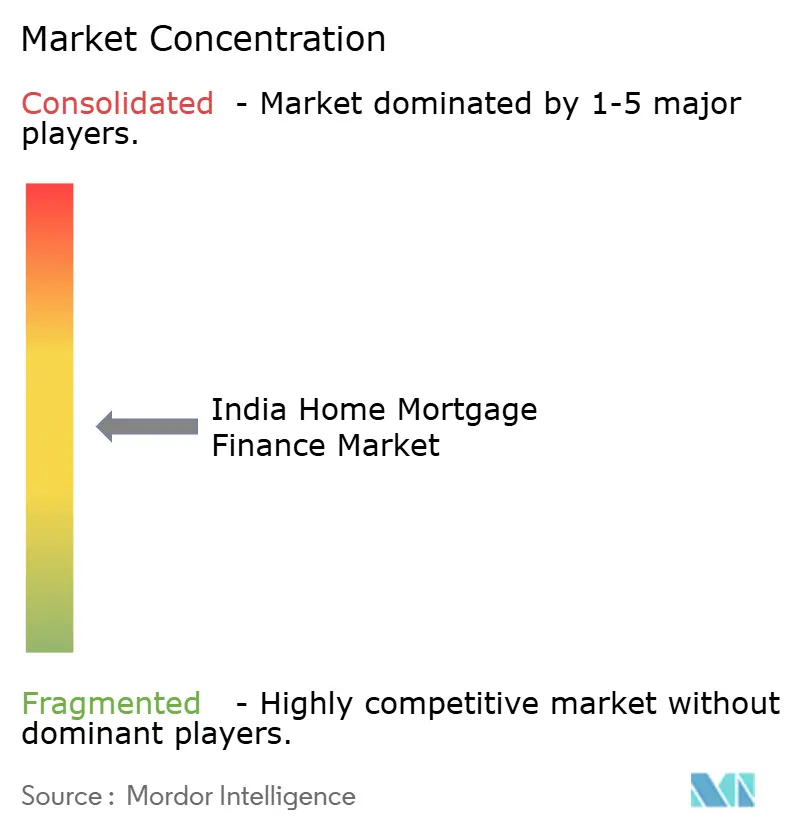

インド住宅モーゲージファイナンス市場は適度に分散しており、上位貸し手が年間融資額の大部分を掌握し、機動性の高い専門家の長いテールがシェアを争っています。銀行は低コストの資金調達を活用していますが、処理時間とレガシーITシステムがサービスギャップを生み出しており、HFCが迅速なデジタルオンボーディングでこれを利用しています。Bajaj Housing Financeの160億USD相当の評価額は、スピードと顧客体験を優先するシングルライン型モーゲージプラットフォームへの投資家の信頼を示しています。

テクノロジーの採用が決定的な差別化要因です。統合融資インターフェースの早期利用者は費用対収益比率が200ベーシスポイント低下し、承認サイクルが72時間に短縮されたと報告しており、積極的な成長に向けた有利なポジションを獲得しています。AIを活用したスコアリングエンジンにより、貸し手はポートフォリオ品質を損なうことなく信用履歴の薄いセグメントに浸透できています。フィンテックと銀行の共同融資パートナーシップが強みを統合し、低コストの流動性と詳細な組成が合わさることでリスク分散を広げ、顧客金利を引き下げています。

戦略的M&Aが勢いを加えています。2025年2月、Aquilo House Pte. Ltd.がAavas Financiersの52.68%の株式を取得し、手頃な住宅ニッチ市場に外国資本とベストプラクティスのガバナンスを注入しました。HUDCOのラジャスタン州との1兆INR規模の覚書は、都市インフラへの公共部門のリーチを拡大し、潜在的にモーゲージ需要を喚起します。HDFC Bankの定期的なローンセキュリタイゼーションは、より厳格な資本規制に対応した貸借対照表最適化の模範例です。これらの動きは総体として、機動性の高いプレイヤーが迅速に規模を拡大できる競争的かつ機会に富んだ環境を強化し、インド住宅モーゲージファイナンス市場を活性化させています。

インド住宅モーゲージファイナンス産業リーダー

HDFC Bank

State Bank of India

LIC Housing Finance

ICICI Bank

PNB Housing Finance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インドが初のRMBSを上場し、新たな投資チャンネルを創出するとともに組成者の資金調達コストを低下させました。

- 2025年4月:インド準備銀行が大都市の優先部門住宅ローン上限をINR 50ラックに、小都市をINR 35ラックに引き上げ、適格要件を拡大しました。

- 2025年2月:連邦予算がPMAY都市部2.0の配分を133%増の3,500クロールピーに増額し、補助金パイプラインを強化しました。

- 2025年2月:Aquilo HouseがAavas Financiersの52.68%取得承認を得て、手頃な住宅ファイナンスへの外国からの信頼を示しました。

インド住宅モーゲージファイナンス市場レポートの範囲

住宅モーゲージファイナンスは、資産を担保として使用することで住宅購入のためのローンを確保します。モーゲージは新居の購入や既存住宅のエクイティを活用した借入に利用できます。銀行、モーゲージ会社、および金融機関がこれらのローンを提供し、主要住宅、セカンドホーム、または投資用不動産に対応しています。インド住宅モーゲージファイナンス市場は、調達源、金利、期間、タイプ別にセグメント化されています。調達源別では、市場は銀行と住宅金融会社にセグメント化されています。金利別では、市場は固定金利と変動金利にセグメント化されています。期間別では、市場は5年以下、6〜10年、11〜24年、25〜30年にセグメント化されています。タイプ別では、市場は住宅購入、土地・区画購入、住宅建設、住宅改善、および住宅増築にセグメント化されています。レポートは、上記すべてのセグメントについてインドの住宅モーゲージファイナンス市場の価値(USD)の市場規模と予測を提供しています。

| 購入(新築・既存) |

| 住宅改善・リノベーション |

| 不動産担保ローン |

| その他(建設、借り換えなど) |

| 銀行 |

| 住宅金融会社 |

| その他 |

| 固定金利 |

| 変動金利 |

| 10年以下 |

| 11〜20年 |

| 20年超 |

| ローン目的別 | 購入(新築・既存) |

| 住宅改善・リノベーション | |

| 不動産担保ローン | |

| その他(建設、借り換えなど) | |

| 提供者別 | 銀行 |

| 住宅金融会社 | |

| その他 | |

| 金利別 | 固定金利 |

| 変動金利 | |

| ローン期間別 | 10年以下 |

| 11〜20年 | |

| 20年超 |

レポートで回答された主要な質問

インド住宅モーゲージファイナンス市場の現在の規模は?

インド住宅モーゲージファイナンス市場は2026年に5,400億USDと評価されており、2031年までに9,700億USDに達する見込みです。

市場を支配するローン目的カテゴリーはどれですか?

購入モーゲージが優位を占め、2025年のインド住宅モーゲージファイナンス市場において70.68%のシェアを保有しています。

不動産担保ローンセグメントはどれほど急速に拡大していますか?

不動産担保ローンは最も急成長しているセグメントであり、2031年にかけて15.02%のCAGRで拡大しています。

なぜ大多数の借り手は変動金利モーゲージを好むのですか?

5.5%のレポレートと最近の政策引き下げが迅速に反映されてEMIが低下するため、借り手は変動金利を選好しています。

どの地域が成長をリードしていますか?

第2・第3層都市が現在の拡大をリードし、新規土地取引の44%を占め、年間最大65%の価格上昇を記録しています。

市場は分散しているか集中しているか?

上位5社の貸し手が市場の相当なシェアを掌握していることから、インド住宅モーゲージファイナンス市場は適度に分散していると見なされており、新規参入者が技術とニッチ市場への集中を通じて迅速に規模を拡大できる余地があります。

最終更新日: