自動車用バッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 153.67 十億米ドル |

| 市場規模 (2031) | 349.23 十億米ドル |

| 成長率 (2026 - 2031) | 17.82% CAGR |

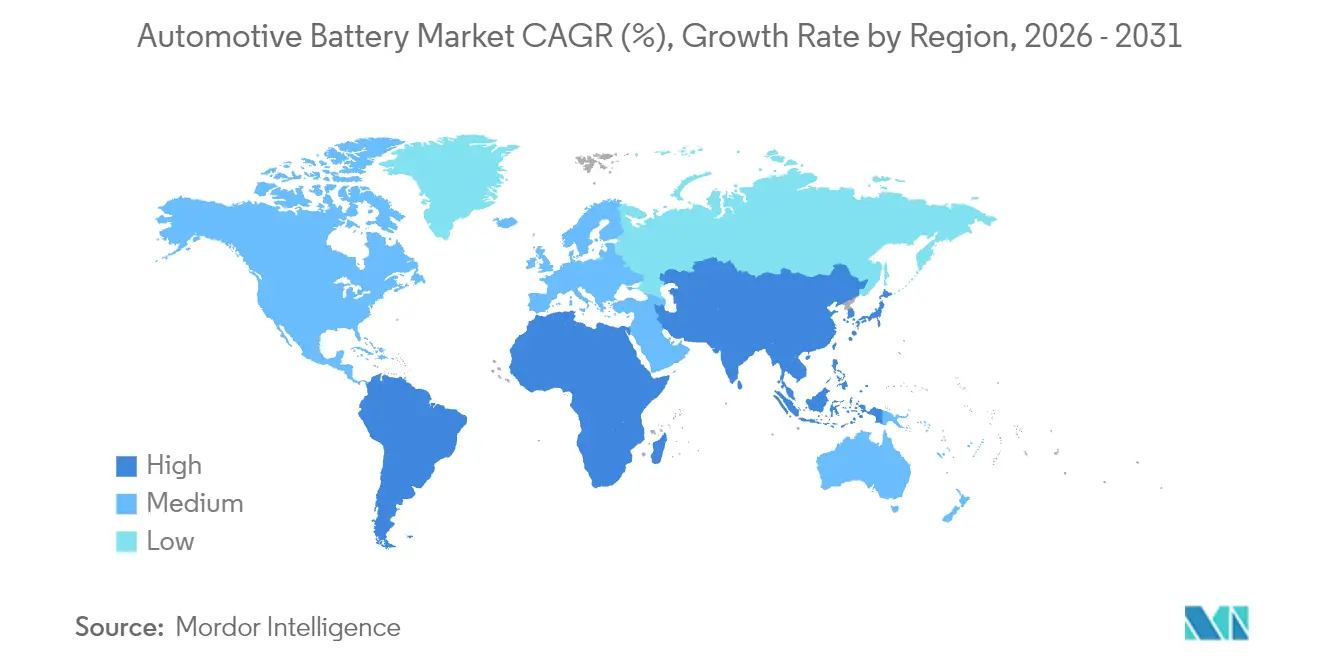

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

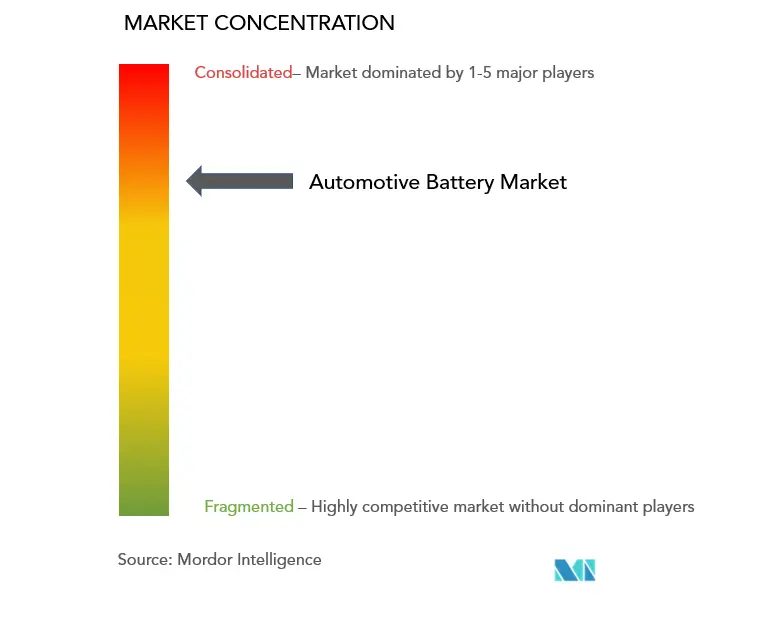

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用バッテリー市場分析

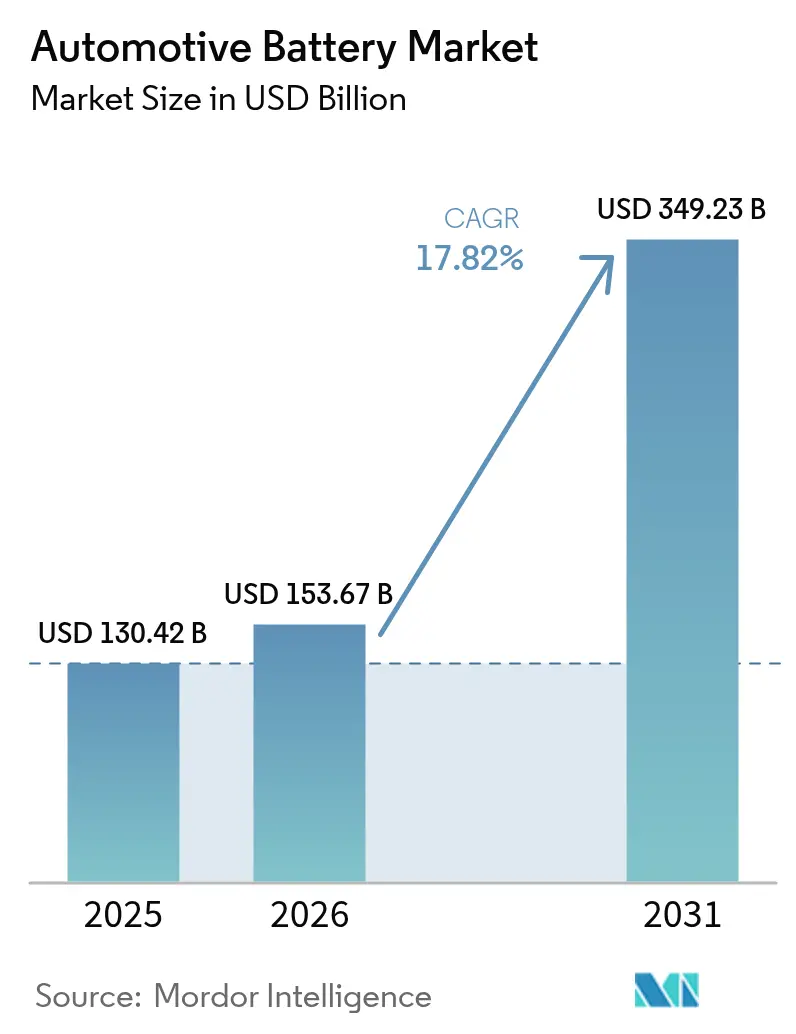

自動車用バッテリー市場は、2025年の1,304億2,000万米ドルから2026年には1,536億7,000万米ドルへと成長し、2026年から2031年にかけて17.82%のCAGRで2031年までに3,492億3,000万米ドルに達すると予測されています。この力強い拡大は、積極的な電動化義務、地域化されたサプライチェーン戦略、およびバッテリーの総コストを低減する革新的な化学技術の融合を反映しています。中国は2024年に世界生産量の76%を占め、引き続きグローバル生産能力の中核を担っています。欧州はInvestAIを通じて自国への生産誘致努力を推進しています。この取り組みは、AI投資のために2,000億ユーロを動員することを目指しており、AIギガファクトリーのための200億ユーロの新たな欧州ファンドも含まれています。南米は最も成長の速い地域として戦略的な注目を集めており、2024年にブラジルの電気自動車販売が前年比90%増となったことがその追い風となっています。急速なリチウムイオンの普及が進む中、鉛酸技術は依然として始動・照明・点火セグメントを支配しており、交換・アフターマーケットチャネルにおけるコスト敏感性を示しています。CATL、BYD、およびLG Energy Solutionが全世界の自動車用バッテリー市場シェアの相当部分を占める中、競争の激しさは引き続き高い水準を維持しています。

主なレポートの要点

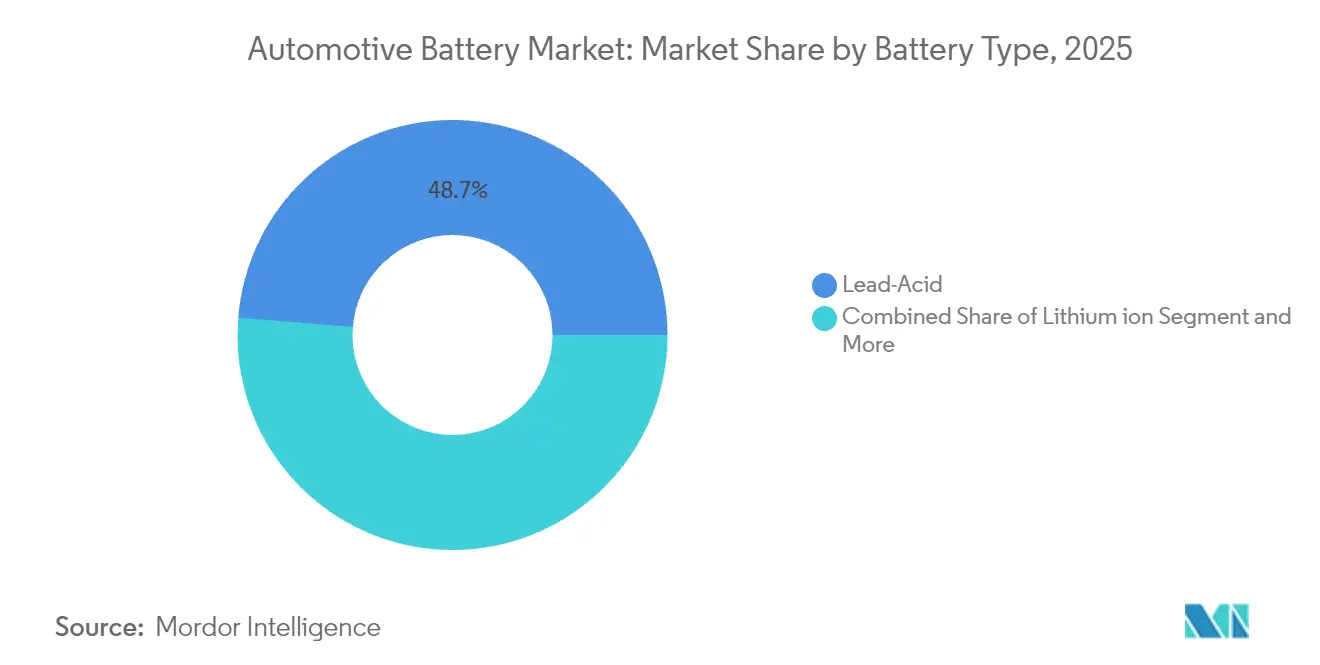

- バッテリータイプ別では、鉛酸が2025年の自動車用バッテリー市場シェアの48.72%を占めました。その他のバッテリータイプは2031年までに18.05%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用バッテリー市場規模の70.05%を占め、一方で中・大型トラックは18.44%のCAGRで前進しています。

- 駆動タイプ別では、内燃機関用途が2025年の自動車用バッテリー市場規模の82.55%のシェアを維持しており、バッテリー電気自動車が19.18%と最高の予測CAGRを記録しています。

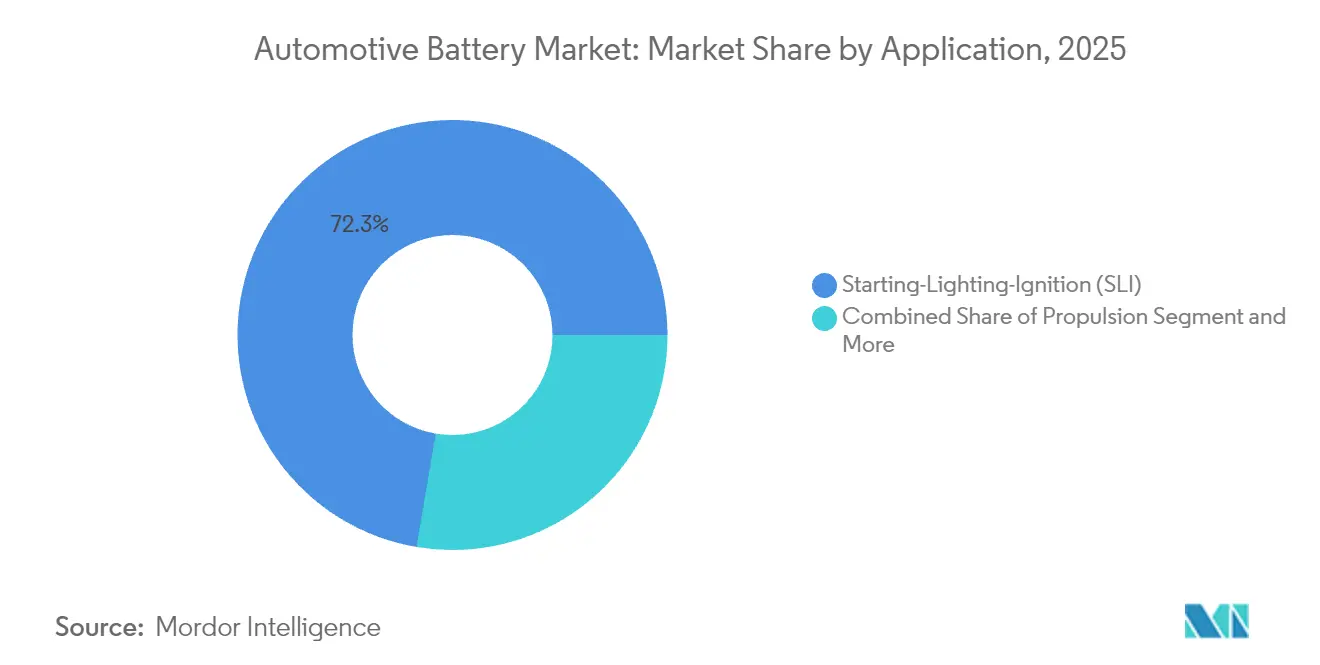

- 用途別では、始動・照明・点火が2025年の自動車用バッテリー市場規模の72.32%のシェアを占め、推進システムは18.22%のCAGRで進展しています。

- 販売チャネル別では、OEMが2025年の自動車用バッテリー市場の61.74%のシェアを占め、一方でアフターマーケットは17.95%のCAGRで成長しました。

- 地域別では、アジア太平洋地域が2025年の自動車用バッテリー市場シェアの42.68%をリードしており、南米は2031年までに18.01%と最も速い地域CAGRを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用バッテリー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV生産・販売の急増 | +3.2% | グローバル、製造シェアでアジア太平洋がリード | 短期(2年以内) |

| 政府インセンティブと排出規制 | +2.8% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 第二の生命を促進するビークル・トゥ・グリッドの試験運用 | +2.1% | 北米およびEUでの早期導入 | 長期(4年以上) |

| リチウムイオン価格(/kWh)の急速な低下 | +1.9% | グローバル、中国が商業利用で100米ドル/kWhを達成 | 短期(2年以内) |

| IRA・EU補助金による地域化 | +1.6% | 北米およびEU | 中期(2~4年) |

| 12Vリチウムイオン交換需要の増大 | +1.4% | グローバル、欧州がプレミアムモデルでリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV生産・販売の急増

世界のEV販売は2024年に1,400万台に達し、自動車用バッテリー市場を記録的な水準へと引き上げました[1]「2024年インパクトレポート」、Tesla Inc.、tesla.com。中国が電動トラック納入の80%を供給していますが、勢いは今や欧州および北米の商業車両フリートにも広がっています。中国で達成されたバッテリーコストパリティ(100米ドル/kWh)により、価格敏感なセグメントへの普及が拡大しています。大型輸送事業者は、ニッケルリッチな化学物質を使用せずに480km(300マイル)の航続距離をサポートするリン酸鉄リチウム(LFP)パックを好んでいます。フリートバイヤーは、予測可能なエネルギー支出と低いサービスダウンタイムを考慮すると、電動化を運用上の必要性と見なすようになっています。

政府インセンティブと排出規制

米国のインフレ抑制法は国内バッテリー部品の含有量を義務付けており、EUバッテリー規制はカーボンフットプリントを義務付けています[2]「規則(EU)2023/1542」、欧州委員会、europa.eu。こうした規制により、メーカーは単一地域のサプライチェーンへの依存を断ち切り、地域ごとの生産能力を構築することを余儀なくされています。カリフォルニア州の先進クリーンフリート規則は、中型・大型車両に対して2036年のゼロエミッション目標を設定し、長期的な需要の見通しを強化しています。再生可能エネルギー源に近い工場は、ライフサイクル排出量が購買基準に組み込まれるため、コスト上の優位性を得ます。日本、カナダ、インドでも同様の枠組みが登場するにつれ、自動車用バッテリー市場は複数の大陸にわたって拡大しています。

IRA・EUバッテリー補助金による地域化

北米および欧州のセル工場は、手厚い税額控除と低利融資を受ける資格があります。地域調達要件により、第2層サプライヤーは同一地域への共同立地を迫られ、輸送コストと政治的リスクを低減する地域エコシステムが形成されています。OEMは長期的なテイク・オア・ペイ契約を交渉して生産能力を確保し、プロジェクトファイナンスを改善して建設を加速させています。波及効果は米国・メキシコ・カナダ協定を通じてカナダとメキシコにも及んでいます。立ち上げコストにより近期的なパック価格は上昇しますが、地域化された生産は自動車用バッテリー市場の長期的な供給を安定させます。

12Vリチウムイオン・スタート・ストップ交換需要の増大

欧州のプレミアムブランドは、重量削減と優れた充放電サイクル特性に魅力を感じ、スタート・ストップシステムに12Vリチウムイオンバッテリーを搭載するようになっています。北米企業であるClarioは欧州での車両用バッテリー生産を強化する予定です。2022年に工場拡張を開始したClarioは、現在、既存の欧州施設に2億ユーロの投資を行っています。この動きは、欧州・中東・アフリカ(EMEA)地域における先進型AGM(吸収ガラスマット)バッテリーの生産を強化し、顧客への供給を改善することを目的としています。2024年には、欧州の著名なプレイヤーであるEberspäecherが、自動車用途向けに設計されたASIL-C規格の12Vリチウムイオンバッテリー管理システムを発表しました。半導体ベースのスイッチを統合したこのシステムは、現在、あるグローバル自動車メーカーのスターターバッテリーに採用され、自動運転機能の安全性を高めています。低電圧域において鉛酸からリチウムイオンバッテリーへの移行により、大幅な重量削減が実現されています。エスリンゲンに本拠を置くこの自動車部品サプライヤーは、12Vから48Vを対象とした次世代バッテリー管理システムの先駆者としてすでに取り組んでいます。さらに、中国、韓国、および米国における規制上の燃費目標がさらなる普及を促進しています。マイクロハイブリッドの普及が進むにつれ、バッテリー監視用電子機器のサプライヤーは新たな収益機会を得ています。

制約の影響分析*

| 制約 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要鉱物の供給不安定性 | -1.8% | グローバル、リチウム・コバルト・ニッケルへのエクスポージャー | 短期(2年以内) |

| 熱暴走によるリコールと安全性への懸念 | -1.2% | グローバル、アジア太平洋での感度が高い | 中期(2~4年) |

| 固体電池・ナトリウムイオン技術のリスク | -0.9% | グローバル、現在のリチウムイオン資産を脅かす | 長期(4年以上) |

| リサイクル過剰設備 | -0.7% | 北米およびEUが先行、世界的に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

重要鉱物の供給不安定性

リチウム炭酸塩の価格は、南米およびアフリカにおける地政学的混乱を受けて変動しました。中国はリチウムの約60%、コバルトの約80%を精製しており、セルメーカーにとって単一障害点リスクをもたらしています[3]「LG化学との長期カソード供給契約」、General Motors、gm.com。General Motorsのような自動車メーカーは、2035年まで正極材フィードストックを確保するために190億米ドルの契約を締結し、エクスポージャーを低減しましたが、資本を拘束することになりました。ナトリウムイオンの研究は化学の多様化を目的として加速していますが、自動車向けの認定には3〜5年のサイクルが必要であり、短期的な脆弱性の窓が残っています。価格変動は、特に長期供給契約を持たない中堅のパック組立業者において利益率を圧縮しています。

熱暴走によるリコールと安全性への懸念

韓国での高注目度のバッテリー火災を受けて、規制当局は2024年に車両ラベルへのセルブランドの開示を義務付けました[4]「EV安全開示要件」、韓国政府、korea.go.kr。一部の市場では、EVの保険料が内燃機関車と比較して10%以上高く、認識されたリスクを反映しています。メーカーは強化された熱インターフェースとセル・トゥ・パック設計で対応しましたが、一般の信頼は技術的進歩に遅れを取っています。リコール費用は過大となり得、収益性を損ない、ブランドイメージを傷つけます。都市部の充電インフラが密集するにつれ、建物オーナーや地方自治体はより厳格な安全認証を課し、自動車用バッテリー市場に追加のコンプライアンスコストを生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:鉛酸が地位を維持する中、固体電池が加速

鉛酸システムは2025年の自動車用バッテリー市場シェアの48.72%を維持しており、確立されたSLI需要の慣性を示しています。自動車用バッテリー市場は推進パックを支配するリチウムイオンバリアントの並行成長で応じていますが、コスト敏感な交換サイクルが鉛酸の関連性を保っています。強化型フラッドバッテリーおよびAGM(吸収ガラスマット)設計はカレンダー寿命を延長し、一方でリサイクルネットワークは材料の99%を回収しています。固体電池などのその他のバッテリータイプは、現在はパイロットスケールにとどまっていますが、18.05%のCAGRで上昇すると予測されており、自動車用バッテリー市場内で最も成長の速いサブセグメントを代表しています。エネルギー密度の向上と固有の安全性が持つ可能性はOEMの投資を引き付けていますが、スループットおよびアノード供給に関する疑問は依然として残っています。

移行は二者択一ではありません。LMFP、LFP、およびNMCの化学技術が同時に進化する一方で、ナトリウムイオンのプロトタイプが小型商用車に展開されています。EMEAで11の製造施設と2つの鉛酸バッテリーリサイクル工場を持つClarioは、グローバル投資を拡大しています。その焦点はAGMバッテリーの製造にあり、Varta AutomotiveブランドのEMEAアフターマーケットでの存在感を高め、より迅速かつ効率的な顧客供給を確保することを目指しています。2022年から2026年の間に、Clarioは欧州施設に約2億ユーロの投資を行っています。同社は先進型AGM車両バッテリーの生産能力強化を目指しており、2026年までに年間生産量は約50%増加する見込みです。リチウム硫黄や亜鉛空気などのその他の化学技術は、航空宇宙およびグリッドバックアップのニッチ市場を対象としています。生産者は将来の変化に対してヘッジするために複数の化学技術にわたって設備投資を配分しており、自動車用バッテリー市場を多様化し、回復力を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:商用車の電動化が本格化

乗用車は2025年の自動車用バッテリー市場の70.05%を占めましたが、大型トラックは18.44%のCAGRという最も鋭い勢いを記録しました。コスト低下と軽油価格の上昇により、350〜500kWhのパックサイズが地域間輸送において経済的に合理的になっています。中国は電動トラック販売の80%を獲得し、セル供給と国内政策支援を活用しました。小型商用バンは、ゼロエミッションゾーンに迫られた主要都市のラストマイル配送フリートでも急速に普及しています。

SUV需要により平均パック容量が90kWhを超え、原材料の集約度が高まり、鉱物供給のセキュリティへの課題が増しています。インドおよび東南アジアの二輪車には標準化されたモジュールが統合され、スワップステーションを促進することで台数を倍増させています。オフハイウェイ機器は遅れをとっていますが、採掘と農業のパイロットプロジェクトが耐久性を証明し、潜在性を示しています。これらのトレンドが合わさって、自動車用バッテリー市場の長期的な成長を支える幅広い車両ミックスの拡大が維持されています。

駆動タイプ別:内燃機関がリードするも、BEVが急増

内燃機関用途は2025年の自動車用バッテリー市場シェアの82.55%を依然として占めており、SLI交換を必要とする世界規模の巨大なフリートを反映しています。しかし、バッテリー電気自動車は19.18%のCAGRで前進し、急速にそのギャップを縮めています。

充電インフラの利用可能性が地域によって異なる欧州および日本では、ハイブリッドおよびプラグインハイブリッドが完全電気自動車への現実的な代替手段を提供することでインフラの空白を埋めています。燃料電池トラックはニッチなセグメントを占めていますが、よりクリーンな輸送手段を促進することを目的とするカリフォルニア州およびドイツの政策インセンティブにより注目を集めています。OEMは48V マイルドハイブリッドシステムを採用して燃費を改善しており、これらの要件を満たすために設計された専用リチウムイオンモジュールへの需要が急増しています。この技術の融合により、自動車用バッテリー市場における多様な調達戦略が推進され、さまざまな性能とコストのニーズに応えるマルチケミストリーアプローチが重視されています。

用途別:推進が価値の主軸となる

始動・照明・点火(SLI)は依然として2025年の自動車用バッテリー市場規模の72.32%を占めており、レガシー車両の世界的なストックによって支えられています。しかし推進パックは最も成長の速いユースケースであり、18.22%のCAGRで現在はドル価値の過半数を占めています。推進の台頭により、サプライヤーは熱管理、急速充電能力、および状態診断向けソフトウェアの改善を余儀なくされています。

補助バッテリーは電動パワーステアリングおよびADAS(先進運転支援システム)の冗長性において引き続き重要です。第二の生命の活用は、フリートが固定式蓄電における残存容量を収益化することで循環的な価値の流れを生み出しています。NIOが主導するバッテリー・アズ・ア・サービス契約は、厳格な用途の境界線を曖昧にし、パックをモビリティとグリッドサービスの間で移行する管理対象資産に変えています。これらの発展により、自動車用バッテリー市場の収益プールが多様化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケットが自己変革

OEMは2025年の自動車用バッテリー市場シェアの61.74%を統合された車両プログラムを通じて支配しましたが、アフターマーケットは17.95%のCAGRで急成長しています。予知保全プラットフォームは現在、独立系サービスチェーンのサブスクリプション収益を開拓しながら予防保全のスケジューリングを行っています。セル再生業者は劣化したモジュールを交換し、ライドヘイリングフリートや業務用トラックのパック寿命を延長しています。

バッテリー筐体とインターフェースの標準化により参入障壁が低下し、第三者サプライヤーが価格とターンアラウンドタイムで競争できるようになっています。OEMはコネクテッドサービスや長期保証を組み合わせることで対応しています。規制監督が厳格化し、認定されたリサイクル経路を持つサービスプロバイダーが優遇されています。この進化する市場環境は、自動車用バッテリー市場において価値が物理的なハードウェアからライフサイクル管理へと移行していることを示しています。

地域分析

アジア太平洋地域の42.68%のシェアは、構造的な優位性を示しています。正極材、負極材、セパレータ工場の集積により、リードタイムが短縮され物流コストが低下し、国内OEMが6ヵ月サイクルでモデルを発売することが可能となっています。インドの50GWhインセンティブは、現代自動車(Hyundai)・起亜自動車(Kia)がExide EnergyとLFP生産で提携し、2026年の展開に向けて地域化を加速させています。日本と韓国は高ニッケルおよび固体電池の研究開発に注力し、プレミアム化学技術のリーダーシップを維持しています。ASEAN諸国はe-二輪車の組み立てを奨励し、ベトナム、インドネシア、タイにセルサプライヤーを誘致しています。

ブラジルの政策追い風を背景に、南米は18.01%のCAGRと最も速い成長を遂げており、プラグインがすでにEV販売の71%を形成しています。アルゼンチンのリチウムトライアングルは、半加工材料を地域のパック工場に出荷することを目指すカソード投資家を引き付けています。チリは豊富な銅と再生可能エネルギーを活用し、輸出品を差別化する低炭素認証の取得を目指しています。農村地域ではインフラのギャップが残っていますが、官民パートナーシップが主要幹線道路沿いに急速充電コリドーを展開し、自動車用バッテリー市場における将来の需要成長を後押ししています。

北米と欧州は、インフレ抑制法とEUバッテリー規制を通じてサプライチェーンの強靭化に取り組んでいます。Samsung SDIとGeneral Motorsによるインディアナ州の36GWh拠点や、フォルクスワーゲン(Volkswagen)が計画する欧州の240GWhネットワークなどの工場はこのトレンドを具現化しています。欧州における炭素排出量規則は、水力発電と風力発電を電源とする北欧施設の優位性となっています。カナダのプロジェクトは原材料採掘とパック組み立てを統合し、国境を越えた輸送量を削減しています。これらの地域が連携して、自動車用バッテリー市場において高賃金の雇用を維持しながらアジア輸入への依存度を低下させています。

規制環境

政策は、主要市場における自動車用バッテリーの現地化、トレーサビリティ、サステナビリティ対応の形成を引き続き進めている。欧州連合では、規則(EU)2023/1542が段階的な実施経路を採用し、EVバッテリーの性能・耐久性要件は2024年8月18日から適用され、2025年7月には廃バッテリーのリサイクル効率および材料回収の算定・検証手法を確定する実施活動が続いた。

2026年には、規制文書の更新が運用上の対応にも影響を及ぼし、2026年4月10日に公表された官報の正誤表では、第13条に基づく特定の表示要件が修正された。米国では、Section 30Dクリーン車両税額控除に関する財務省・内国歳入庁の最終規則が2024年7月5日に施行され、バッテリー構成要件は2026暦年に70%まで段階的に引き上げられ、対象車両に使用されるセル、モジュール、パックの国内調達および自由貿易対応調達の基準が一段と厳格化される。

バリューチェーン分析

自動車用バッテリーのバリューチェーンは、上流の原材料抽出(リチウム、ニッケル、コバルト、グラファイト)、精製および前駆体・正極材加工、セル製造、モジュール・パック組立、車両への統合、そして使用終了後の回収・リサイクルに及ぶ。集中度は依然として顕著な特徴であり、中国は2023年に世界のEVバッテリー生産能力の80%以上を占めている。一方で導入の勢いも続き、世界のEVバッテリー導入量は2025年に1.2TWhに達した(2024年比30%増)。

地域化は、各工程がどこに位置するかを変化させるとともに、サプライヤーが優遇措置と連動した需要の対象となる条件にも影響を与えている。北米での拡大は、政策と連動した国内調達要件の高まりとともに加速しており、米国のバッテリー生産は2020年から2025年の間に約140%増加し、新たな合弁事業の生産能力拡大も進んでいる。SK OnとHyundai Motor Groupは2026年7月、ジョージア州バートウ郡の合弁工場で初期生産を開始した。また、材料の現地化はOEMの供給網にも広がっており、LG ChemはKorea Precursor Co.との合弁事業から調達する前駆体を用いて、2026年7月にToyota Motor Engineering and Manufacturing North Americaへの正極材出荷を開始した。

競争環境

市場は適度に集中しており、CATL、BYD、およびLG Energy Solutionが自動車用バッテリー市場の相当なシェアを握り、価格設定と技術ロードマップを形作っています。その支配力は、LFP、NMC、および固体電池プロトタイプにまたがる垂直統合とマルチケミストリーポートフォリオから生まれています。

技術パートナーシップが差別化を鮮明にしています。フォルクスワーゲン(Volkswagen)はCATLとの提携を拡大し、低炭素セルとビークル・トゥ・グリッドソフトウェアの共同開発を進め、より深いバリューチェーンの協力を示しています。QuantumScapeとフォルクスワーゲン(Volkswagen)の提携は、40GWhの固体電池生産能力をオンラインにし、エネルギー密度の基準を書き換える可能性があります。トヨタ(Toyota)と出光(Idemitsu)の硫化リチウムプロジェクトは、固体電池の商業化を加速するため高い負極安定性を目指しています。

ホワイトスペース参入者はナトリウムイオン、リチウムメタル、およびスケーラブルなリサイクルを追求しています。Northvolt、ACC、およびVerkorは欧州のグリーン製造を推進し、再生可能エネルギーとクローズドループの正極材生産をアピールしています。Boschなどの既存の第1層サプライヤーは、既存のOEM関係を活かしてバッテリー管理システムや熱モジュールにピボットしています。補助金が減少し規模の経済が安定するにつれて競争の激しさが増すと予想され、プレイヤーはライフタイムバリューとセル価格の間で差別化を迫られることになります。

自動車用バッテリー業界のリーダー企業

Contemporary Amperex Technology

LG Energy Solution

Panasonic Holdings

BYD Co. Ltd.

Samsung SDI

- *免責事項:主要選手の並び順不同

市場機会と将来展望

現地化主導の生産能力拡大は、複数の化学系にわたって規格に適合したセル、材料、パックを規模的に供給できるサプライヤーにとって、短期的な空白領域を生み出している。これは、OEMによるマルチソーシング戦略の拡大やフォーマットの標準化の進展と並行して起こっている。北米では明確な勢いが見られる。NextStar Energy(LG Energy SolutionとStellantis)は2026年3月、オンタリオ州ウィンザーのバッテリー工場のグランドオープンを祝い、2025年11月以降100万個を超えるバッテリーセルを生産したことを発表した。また、SK OnとHyundaiは2026年7月、ジョージア州北部に50億米ドル規模のバッテリー製造工場を開設し、Hyundai Metaplantへの供給を行う。

製品およびポートフォリオの多様化により、需要は駆動用パックを超えて低電圧システムや、自動車グレードの製造で支えられる隣接する蓄電用途にも広がっている。市場はコスト感度に対応するためLFPの拡大を積極的に優先しており、一方で液体リチウムイオンは依然として量産の標準である。2026年の全固体電池の取り組みは、大量統合ではなくパイロットラインの検証とサンプル出荷に重点を置いており、正極材・前駆体分野の合弁事業、12Vから48Vアーキテクチャ向けバッテリー管理電子機器、そして回収・診断・リサイクルをOEMおよびアフターマーケットのサービスモデルに結び付ける循環型経路への機会を後押ししている。

最近の業界動向

- 2026年7月:LG Energy Solutionは、テネシー州スプリングヒルのUltium Cells工場で、ESS用途向けの新たなLFPセル生産ラインの稼働を開始した。この動きは、EV向け化学系を超えて北米の生産を拡大するとともに、セル製造を現地調達比率およびサプライ耐性の優先事項に合わせるものであり、バッテリー調達の判断にも影響を与える。

- 2026年6月:CATLはナトリウムイオン蓄電システム「Tener Sodium」を発表し、商用出荷は2027年6月に開始すると表明した。この発表は、リチウムおよびニッケルの制約リスクを低減するための代替化学系への投資加速を示しており、ナトリウムイオンの規模拡大に伴い、自動車分野への適用検証にも波及する可能性がある。

- 2025年2月:出光興産とトヨタ自動車は、次世代全固体電池の商用化プログラムを推進し、2027年6月までの新工場建設計画と、213億円(約1億4,300万米ドル)の投資を発表した。このプログラムは、リチウムイオン後のプラットフォームに対するOEM主導の資金投入が継続していることを裏付けるとともに、短期的な製造の重点がパイロットから工業規模への移行段階にあることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この調査手法において、自動車用バッテリー市場は、始動用、補助電源用、電動駆動用として道路走行車両に搭載されるバッテリーを対象とし、OEMおよびアフターマーケットの両チャネルを通じた販売時点での価値ベースで集計する。

対象範囲の除外:同じ化学系が使用されている場合でも、自動車以外の用途(定置型蓄電や家電製品など)に使用されるバッテリーは対象から除外する。

セグメンテーション概要

- バッテリータイプ別

- 鉛酸

- リチウムイオン

- ニッケル水素

- その他(リチウム硫黄、ナトリウムイオン、亜鉛空気)

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- 多目的車およびスポーツ用多目的車(MPV・SUV)

- 商用車

- 小型商用車

- 中・大型トラック

- バス・コーチ

- 二輪車

- オフハイウェイ

- 建設機械

- 農業機械

- 乗用車

- 駆動タイプ別

- 内燃機関(SLIおよびスタート・ストップ)

- ハイブリッド(HEVおよびPHEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- 用途別

- 始動・照明・点火(SLI)

- 推進

- スタート・ストップ

- 補助/12Vシステム

- バッテリー・アズ・ア・サービス/スワップ

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

まず、公的な情報源を通じて確認可能な需給の指標を把握するためデスクリサーチを行い、その結果を用いて市場モデルを構築した。共通の入力情報は、国際エネルギー機関(IEA)のEV展望、International Organization of Motor Vehicle Manufacturersの生産統計、UN Comtradeの貿易フロー、USGSの鉱物概要、主要市場の政府運輸・エネルギー機関などから得た。

その後、年次報告書、決算資料、信頼性のある報道を確認し、価格動向、生産能力の増加、12Vバッテリーと駆動用パックの構成比の変化を把握した。必要に応じて、企業財務情報、特許検索、輸出入の出荷レベルのデータを提供する有料サービスも利用し、スポットチェックを行った。これらのデスクリサーチの情報源は例示的なものであり、網羅的ではなく、データ収集、検証、明確化のために追加の公開文書やデータシリーズも使用した。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確にできない前提、特に平均販売価格の動向、化学系の構成、OEM搭載需要と代替需要の比率について検証するために用いた。主要地域のバッテリーサプライヤー、車両エコシステム関係者、販売代理店、業界専門家などに聞き取りを行い、モデルの最終化前に地域別導入曲線や価格ロジックのギャップを補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):15% | アジア太平洋(APAC):44% |

| ミドルティア:52% | 機能・部門責任者:30% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模プレーヤー:21% | マネージャー:55% | 南北アメリカ:20% |

市場規模の算定と予測

市場規模は、トップダウン型の需要プールアプローチを用いて構築されており、車両生産、EVおよびハイブリッドの浸透率、バッテリー搭載率を用いて用途およびチャネル別の年間バッテリー需要を再構築し、観測された価格帯を用いて金額に換算した。合計値の現実性を確保するため、主要なバッテリー分類ごとのサンプル数量・価格確認を含む選択的なボトムアップ的近似値、およびチャネルレベルの整合性チェックによって出力を検証した。

モデルに影響を与えた実務的な入力情報には、地域別のEV販売成長、平均パックサイズの傾向、12Vの交換サイクル、化学系の構成変化(鉛蓄電池とリチウムイオンおよび新興タイプ)、価格に影響を与えるコモディティ連動のコスト動向が含まれる。予測は主にシナリオ分析によって導かれ、導入速度と価格低下に関する前提は専門家の助言を用いて調整され、地域全体で一貫して適用された。ボトムアップの根拠が不均一な場合は、既知の基準点間で保守的な補間を行い、追加確認によって方向性を検証した。

データ検証と更新サイクル

結果は複数の確認プロセスを通じて検証されるため、最終的な数値は単一の指標に依存しない。車両生産動向、バッテリー分類の貿易動向、公開されている拡張・稼働状況に関する情報など、独立した指標と総計を比較し、想定範囲を外れる差異については原因を調査する。

最終承認の前に、二人目の分析担当者によるレビューを実施し、価格の予期せぬ変動や政策主導の需要変化など、主要な前提が大きく変化した場合には、回答者に再度確認を行う。本レポートは年次で更新され、重要な事象が発生した場合には中間更新も行い、納品前には最終確認を行うことで、クライアントには納品時点で得られる最新の見解を提供する。

Mordor Intelligenceの自動車用バッテリー市場規模と他の公開推計との比較

自動車用バッテリーの公開市場規模は、需要動向の根本的な見方が似ていても、更新の頻度や価格の扱い方によって算定結果が大きく変わるため、しばしば差異が生じる。差異は、何を自動車用途として計上するか、また代替需要とOEM需要が同じ精度で扱われているかどうかにも起因する。

ある推計が、より早い時期の通貨換算期間と平滑化された平均販売価格曲線を用いている場合、パックサイズ、化学系構成、車種構成が急速に変化している年には、算定値が低めに出る可能性がある。この更新の厳密さが、Mordor Intelligenceの2025年の最終数値が異なる主な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 130.42 B (2025) | |

| グローバルコンサルティング会社A | USD 79.18 B (2025) | 自動車用バッテリー用途の対象範囲を狭く設定し、より早い年次の通貨換算タイミングを用いた保守的なパック価格に依拠する傾向があり、高成長地域における駆動用バッテリーの価値を過小評価する可能性がある。 |

| 業界出版社B | USD 80.12 B (2025) | 一般的に、より緩やかな価格低下と長めの交換サイクルを前提としており、OEM搭載の成長やパックサイズの進展が地域ごとに急速に変化している場合、価値を抑制する可能性がある。 |

数値の差異は主に、価格入力の更新頻度、駆動用と12V用需要の分離方法、OEMとアフターマーケットの価値が両方とも捉えられているかどうかによって説明される。当社は、車両生産、導入指標、そして次回の更新サイクルで再実行可能な価格確認と総計を結び付けることで、手順の再現性を保っている。

レポートで回答されている主な質問

2026年の自動車用バッテリー市場の規模は?

自動車用バッテリー市場規模は2026年に1,536億7,000万米ドルに達し、2031年まで17.82%のCAGRで成長する見通しです。

2031年まで最も速く成長するバッテリーの化学技術はどれですか?

固体電池は主要メーカーが2027年以降の量産計画を立てており、18.05%のCAGRと最も急激な上昇を示しています。

世界のバッテリー製造をリードする地域はどこですか?

アジア太平洋地域は2025年に42.68%の市場シェアで支配的であり、中国が世界のセル生産能力の76%を占めることがその支柱となっています。

EVでの機械的な修理が減少するにもかかわらず、アフターマーケットが拡大しているのはなぜですか?

データ駆動型の診断、第二の生命への活用、およびサブスクリプションベースのバッテリー・アズ・ア・サービスモデルがアフターマーケットに新たな収益の流れを生み出しています。

政策はバッテリーの地域化をどのように形成していますか?

米国のインフレ抑制法とEUバッテリー規制は、地域コンテンツとカーボンフットプリントの制限を義務付けており、地域のギガファクトリー投資として2,000億米ドルを超える投資を促進しています。

最終更新日: