Eバイクバッテリーパック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

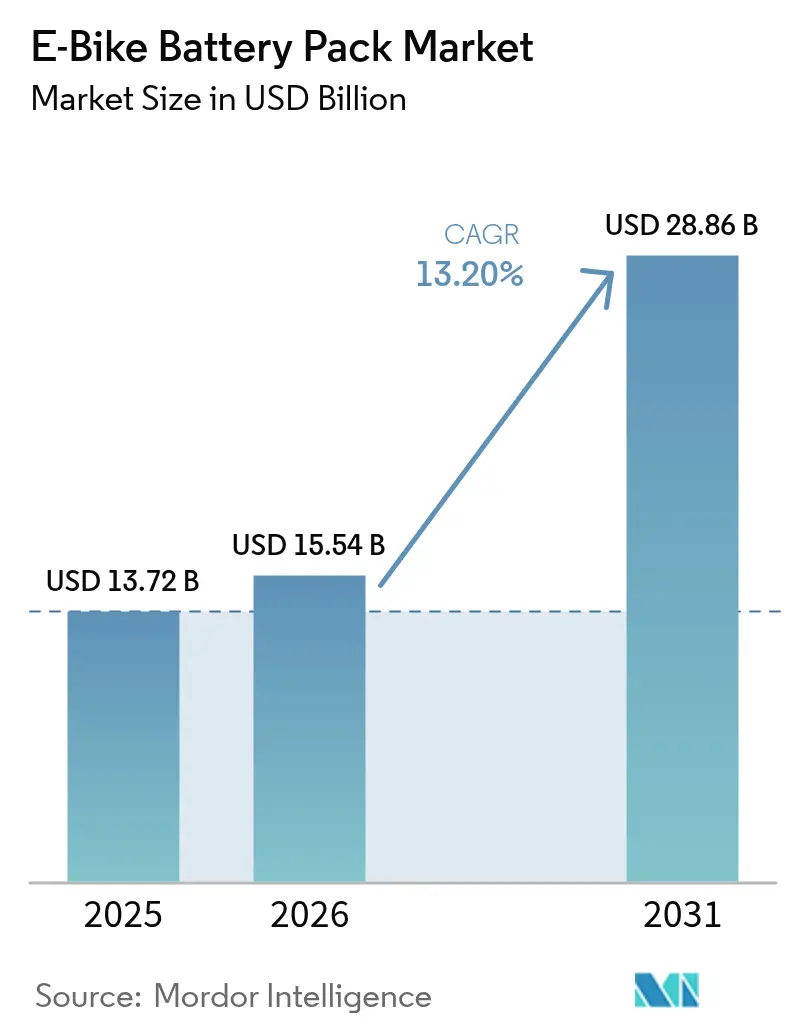

| 市場規模 (2026) | 15.54 十億米ドル |

| 市場規模 (2031) | 28.86 十億米ドル |

| 成長率 (2026 - 2031) | 13.20% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEバイクバッテリーパック市場分析

2026年のEバイクバッテリーパック市場規模は155億4,000万米ドルと推定され、2025年の137億2,000万米ドルから成長し、2031年には288億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率13.2%で拡大します。都市部の人口密度の上昇、リチウムイオンセルコストの低下、および40カ国以上における購入インセンティブの整備が相まって、潜在的な顧客基盤を拡大しています。2025年以降に大規模生産が予定されているナトリウムイオンのパイロットラインは、価格感応度の高い地域でのアクセス拡大を可能にする低コストの化学的経路を提供します。商業フリートの電動化は、純粋なエネルギー密度の向上よりも高サイクル寿命パックを優先することで需要をさらに加速させます。一方、中国によるサプライチェーンの支配は地政学的リスクをもたらし、都市部の防火安全規制の強化は新たな認証上の障壁を課しています。

主要レポートのポイント

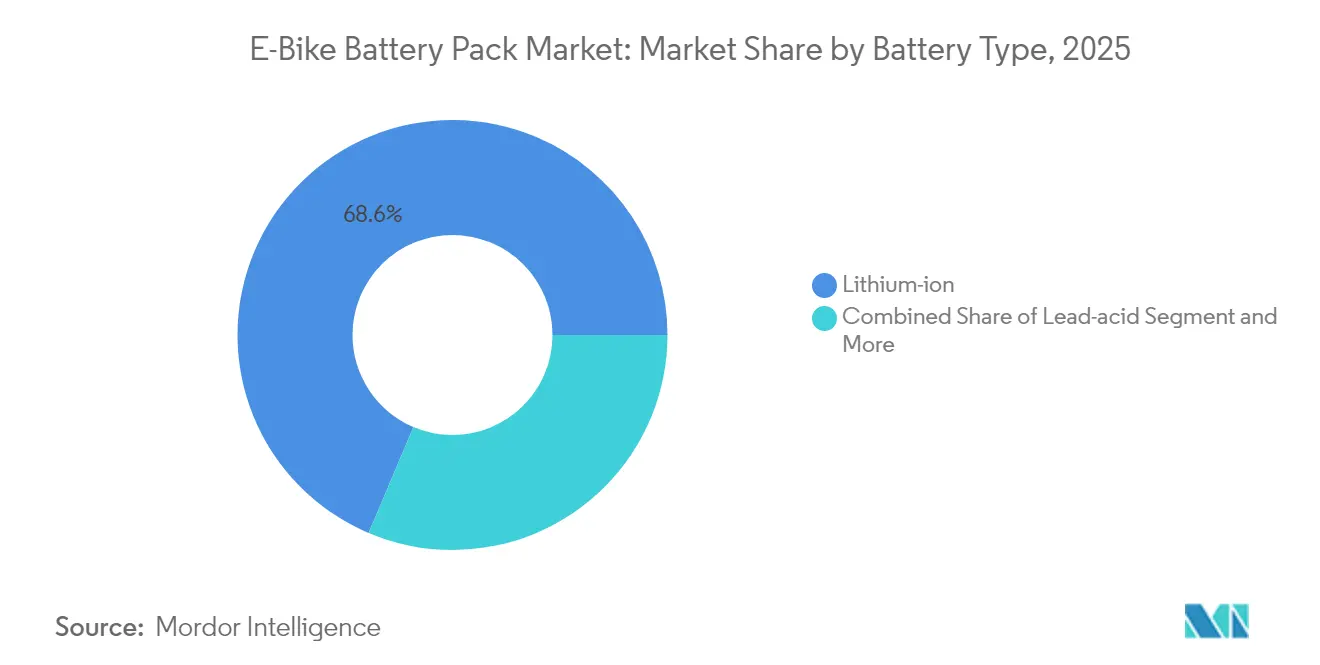

- バッテリータイプ別では、リチウムイオンが2025年のEバイクバッテリー市場シェアの68.62%を占め、2031年にかけて最も速い年平均成長率14.87%で成長する見込みです。

- バッテリーパック搭載位置別では、ダウンチューブソリューションが2025年に収益シェア70.45%でトップとなり、リアキャリアパックは2031年にかけて年平均成長率14.05%で成長すると予測されます。

- 電圧クラス別では、36V以下のシステムが2025年のEバイクバッテリー市場規模の52.64%を占め、48V超のシステムは2031年にかけて年平均成長率15.12%で拡大しています。

- 最終用途アプリケーション別では、都市部通勤用自転車が2025年のEバイクバッテリー市場規模の61.73%のシェアを保持し、貨物・配送用自転車は2031年にかけて年平均成長率15.74%で成長しています。

- 流通チャネル別では、OEM組み込みバッテリーが2025年に収益シェア72.58%を占め、アフターマーケット交換品は2031年にかけて最も高い年平均成長率14.42%を記録しています。

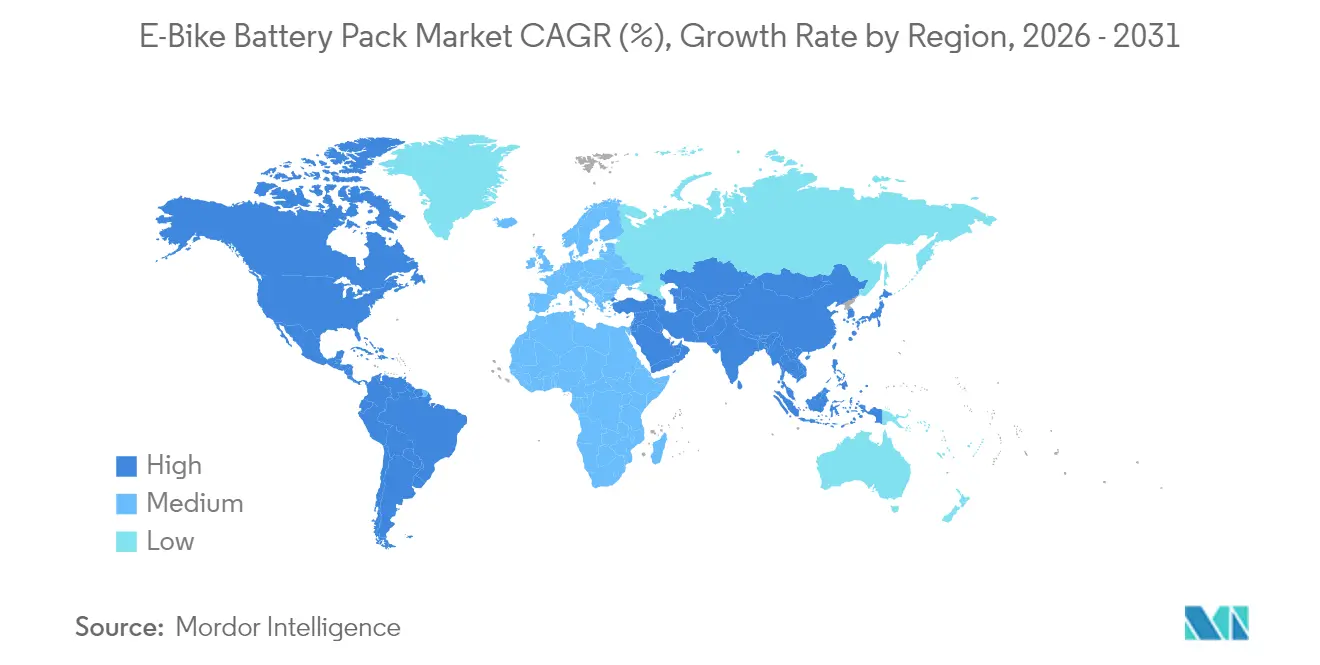

- 地域別では、アジア太平洋地域が2025年のEバイクバッテリー市場シェアの56.60%を維持し、南アメリカが2031年にかけて最も強い地域年平均成長率16.55%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のEバイクバッテリーパック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| リチウムイオンのコスト低下トレンド | +2.2% | 世界全体、特にアジア太平洋および欧州で顕著 | 短期(2年以内) |

| 都市配送が高サイクルパックを牽引 | +1.8% | 北米およびEUが中心、アジア太平洋でも拡大 | 中期(2〜4年) |

| 政府の購入インセンティブ | +1.5% | 欧州および北米がリード、南アメリカで新興 | 中期(2〜4年) |

| サービスとしてのバッテリーモデル | +1.3% | アジア太平洋が中心、欧州および北米でパイロット実施 | 長期(4年以上) |

| 急速充電対応円筒形フォーマット | +0.9% | 世界全体、プレミアム層での早期採用 | 短期(2年以内) |

| ナトリウムイオン低コスト入門向け自転車 | +0.7% | 中国中心、世界へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンセルのコスト低下トレンド

2024年にリチウムイオンパック価格はパックレベルで20%下落し、パックあたり115米ドル/kWhに達し、セルコストも低下しました。これらの下落は、ギガファクトリーの規模経済、最適化されたNMCおよびLFPカソード化学、ならびにカソードメーカーとパック組立業者間の合理化された物流に起因しています。パック価格の低下により、ブランドは小売価格を引き上げることなく航続距離延長モデルを提供できるようになり、コスト意識の高い購入者をEバイクバッテリー市場に引き込んでいます。主要なアジアのサプライヤーが採用するセルからモジュールまでの垂直統合戦略は、原材料の価格変動にもかかわらずマージンを安定させています。一方、西洋メーカーはUL 2849認証と長期保証によって差別化を図り、競争姿勢の違いを反映しています。原材料の急騰や新たな関税がデフレ曲線を鈍化させる可能性はありますが、大規模工場の構造的なコスト優位性は依然として維持されています。

都市ラストマイル配送の急拡大が高サイクルパックを牽引

商業事業者は現在、年間1,000サイクル以上に耐えるパックを求めており、これはレジャーライダーの典型的な50〜100サイクルをはるかに超えています。UPSはダウンタウンの配送排出量を削減するために、Eバイクを含む1万台超の低排出車両を世界中に配備し、サプライヤーをそのサイクル寿命で評価されるLFP化学へと誘導しています[1]「UPSが世界のEバイクフリートを拡大」、UPS、ups.com。フードデリバリーアプリは宅配担当者向けのEバイク購入を補助し、目的特化型バッテリーラインを正当化する集積ボリュームを生み出しています。高サイクルの使用条件は、充電レートを最適に調整しセル温度を監視できるバッテリー管理ソフトウェアの役割を高めます。これにより、Eバイクバッテリー市場はコンシューマー向けパックと商業グレードのソリューションにセグメント化され、それぞれが異なる価値提案を持っています。高度なテレメトリーは、交換またはサービス時期を予測することで、フリートマネージャーの1kmあたりの生涯コストをさらに削減します。

40カ国以上における政府の購入インセンティブ

フランスの貨物Eバイク向け4,000ユーロ(約4,696米ドル)の補助金とドイツの企業向け自転車リースの税制優遇措置が組み合わさることで、実質的な購入価格を引き下げています[2]「貨物自転車購入補助金」、フランス生態的移行省、gouv.fr。40カ国以上の国家プログラムは、Eバイクを自由裁量品ではなく渋滞緩和ツールとみなすという政策的論理を共有しています。多くの制度は貨物または適応型自転車向けに大容量バッテリーを指定しており、ユニット販売が横ばいの場合でも間接的にワット時需要を押し上げています。資金の継続性は年間予算に依存するため、サプライヤーは予測を補助金のみに基づかせず、市場開拓計画を多様化させています。南アメリカの早期採用者が欧州モデルを模倣しており、ボゴタ、サンパウロ、サンティアゴにわたる新たな需要回廊を開放しうる政策拡散を示唆しています。

共有フリート向けサービスとしてのバッテリー(BaaS)モデル

Hero MotoCorpのVIDAプログラムは車両とバッテリーの所有権を切り離し、ライダーに保証済み交換と技術アップグレードを含むサブスクリプションを課金しています。このモデルは初期費用を引き下げ、残存価値を改善し、提供者に年金収入をもたらします。NuvveのグリッドインタラクティブプラットフォームなどのプラットフォームとBaaSを統合することで、事業者はピーク需要時に電力を輸出して付帯収入を得ることができ、サブスクリプション料金を相殺する可能性があります。BaaSは高密度の交換インフラと、消費者の利便性基準を満たすための正確な充電状態(ステート・オブ・ヘルス)分析を必要とします。アジアでの成功したパイロットは、欧州の共有モビリティフリートにおける同様のサービスに対する投資家の関心を広げています。長期的には、BaaSは交換サイクルを短縮することでEバイクバッテリー市場を拡大し、それによって累積的なセル需要を引き上げる可能性があります。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 小型パックの電気自動車比コストプレミアム | -1.8% | 世界全体、コスト感応度の高い地域で最大 | 中期(2〜4年) |

| 防火安全・保険規制 | -1.2% | 北米および欧州の都市中心部、アジア太平洋でも上昇 | 短期(2年以内) |

| 中国中心のセルサプライリスク | -0.9% | 世界のサプライチェーン、西側諸国への影響が最大 | 中期(2〜4年) |

| 保証格差による総コスト同等性の制限 | -0.7% | 世界全体、商業フリートで深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小型パックの電気自動車比コストプレミアム(40%超)

Eバイクパックは、各設計が固有のフレームジオメトリに適合し、小規模認証の障壁をクリアする必要があるため、1kWhあたりのコストが自動車グレードのバッテリーより40%以上高くなっています。BMSハードウェア、筐体ツーリング、UN 38.3輸送試験にかかる固定費は、控えめなワット時ボリュームに分散されると重くのしかかります。サプライヤーは複数モデルでセルと電子部品を共有するモジュラープラットフォームで対応していますが、希薄化効果は依然として限定的です。プレミアムが入門価格の手頃さを圧迫する一方、プレミアム通勤者は軽量化を優先してそのコストを受け入れています。自動車用円筒形フォーマットとの収束がギャップを縮小する可能性はありますが、Eバイクフレームメーカーが搭載規格を統一しより大きなロットサイズを達成した場合に限られます。

密集都市における防火安全・保険規制

リチウムイオンインシデントの増加により、ニューヨーク市は2023年9月以降に販売されるEバイクにUL 2849認証を義務付け、ロンドン交通局(Transport for London)は未認証機器を地下鉄ネットワークへの持ち込みから禁止しました[3]「リチウムイオンバッテリー事故統計レポート」、ニューヨーク市消防局、nyc.gov。損害保険会社もこれに追随し、保管に関する割増料金を課すことで総所有コストを引き上げています。パックメーカーは現在、熱暴走バリア、シャットダウンセパレーター、セルレベルのヒューズを組み込んでおり、これがビル・オブ・マテリアル費用を段階的に増加させています。自社での試験能力を持たない小規模ブランドは市場撤退のリスクにさらされており、業界再編が加速しています。しかしながら、厳格な規制は消費者の信頼を高めることにもつながり、認証普及が進めば潜在需要を解放できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:コストリーダーシップと化学的多様化の融合

2025年にリチウムイオン技術がEバイクバッテリー市場シェアの68.62%を占めました。本セグメントは、NMCおよびLFPのコスト低下に支えられ、Eバイクバッテリー市場全体を強化しながら年平均成長率14.87%で成長すると予測されています。入門価格帯のメーカーは超低価格という優位性から鉛酸バッテリーを存続させていますが、重量とサイクル寿命の制約により、その役割はニッチな農村地域に限定されています。ナトリウムイオンの2025年商業リリースは、低エネルギー密度の化学物質が政府補助金なしに新たな消費者層を開拓できることを示しています。予測期間中、リチウムイオンはEバイクバッテリー産業の中核であり続けますが、コスト主導のセグメントはパック量が経済的損益分岐点を超えた時点でナトリウムイオンへとシフトします。

競争ダイナミクスは化学物質によって異なります。CATLのTECTRANS生涯延長コーティングはLFPパックの耐久性を約束し、高サイクルフリートにおいて決定的な優位性をもたらします。一方、Yadea(雅迪)はナトリウムイオンの寒冷地耐性を活用して、中国北部、ロシア、スカンジナビアでの販売を拡大しています。プレミアムブランドは航続距離延長のためにNMC811カソードを追求していますが、商業フリートは交換ダウンタイムを最小化するためにLFPを採用するケースが増えています。複数の化学物質の共存は、Eバイクバッテリー市場内における単一技術依存リスクを軽減する層状サプライエコシステムをサポートしています。

バッテリーパック搭載位置タイプ別:アクセシビリティ対統合性

ダウンチューブパックは2025年の収益の70.45%を占め、重量バランスの取れた配分と従来の自転車シルエットを反映したスリムな美観が評価されています。リアキャリアモジュールは、貨物・ファミリー用自転車がスレンダーなダウンチューブに収まりきらない大容量を必要とするため、年間14.05%で拡大する見込みです。商業配送用自転車のメーカーは、フレームカバーを分解することなく素早い交換を可能にするラックトップ搭載を選択しており、これが宅配担当者のダウンタイムを直接削減します。フレームへの統合型キャビティは、盗難耐性と防水シーリングを重視するプレミアム都市部通勤者を引き付けますが、サービス作業がより労働集約的になります。

集合住宅での保管のためにバッテリーの取り外し可能性を義務付ける規制変更は、完全統合戦略を複雑にしています。Bosch eBike Systemsのデジタル「バッテリーロック」は、屋内充電のために取り外しが必要な場合にスマートフォンアプリ経由でユーザーが制御してロック解除できるようにすることで、この課題に対応しようとしています。プラットフォーム設計者はダウンチューブとリアキャリアパックの両方を受け入れるモジュラーレールを提供するようになっており、OEMが共通セルを発注しながら複数の顧客層にサービスを提供できる柔軟性を与えています。最終的な議論は整備の利便性と視覚的な魅力のどちらを優先するかに集約され、Eバイクバッテリー市場においてどちらのアプローチも引き続き有効性を保ちます。

電圧クラス別:規制上の制限内でのパフォーマンス向上

36V以下のシステムは2025年の販売の52.64%を占めました。これは、多くの法域でこの電圧を上限にアシスト速度クラスを規制しており、ライダーがオートバイの免許取得ルールを回避できるためです。しかし、48V超の構成は、パフォーマンス志向の消費者が強力な坂道登坂トルクを求め、貨物事業者がより大きなペイロード能力を必要とすることから、最も速い年平均成長率15.12%を記録する見込みです。37〜48Vの中間システムは、45km/hの速度ペデレック(スピードペデレック)カテゴリーが規制上のグレーゾーンにある地域において特に差を埋める役割を果たしています。Samsung SDIが発売予定の46シリーズ円筒形セルは体積エネルギー密度を高め、パックのフットプリントを拡大することなく55Nmのトルク目標達成を可能にします。

自転車店や緊急対応者の間での電圧への不慣れが依然として障壁となっており、OEMはより明確なラベル表示と整備の安全性のための自動放電回路を組み込むよう促されています。予測期間中、ULおよびEN規格の統一によって電圧ティア全体のコンプライアンスが効率化され、グローバルブランドの国境を越えた販売が円滑になると見込まれています。その結果、階層構造は持続しますが、パフォーマンスセグメントにおける上位シフトが平均パックワット時を押し上げ、Eバイクバッテリー市場規模全体を拡大させます。

最終用途アプリケーション別:商業需要が仕様を再定義

都市部通勤者は2025年の市場収益の61.73%を吸収しており、10km未満の通勤への家庭用採用を反映しています。しかし物流企業は、貨物・配送用自転車を年平均成長率15.74%の主要成長エンジンに変え、純粋な航続距離指標を超えた革新を推進しています。UPSの1万台フリートは、パックの耐久性と急速充電能力が日常業務において超高密度を上回ることを確認しています。フードデリバリープラットフォームは1,200回の充電サイクルを保証する自転車を共同出資することでこれに追随し、深放電に影響されにくいLFPおよび今後のナトリウムイオン化学への需要を促進しています。

マウンテンバイクとトレッキングバイクは熱心なファン層を維持していますが、高い初期費用とシーズン使用の好みにより、絶対的な販売量は小さくなっています。折り畳み自転車は、集合住宅の保管制限がフルサイズフレームを制限するメガシティで勢いを増しています。このような幅広い用途の拡大により、セルサプライヤーは製造経済性を損なうことなくEバイクバッテリー産業が差別化されたサイクル寿命、出力、および重量目標を満たすための製品カタログを広げることを余儀なくされています。

流通チャネル別:OEM管理とアフターマーケットの柔軟性の融合

OEM組み込みバッテリーが2025年の出荷量の72.58%を占めており、ブランドがエンドツーエンドの品質保証と統合されたサービスを追求した結果です。アフターマーケット交換品は年間14.42%で成長しており、元のパックが劣化した後の容量アップグレードおよび従来のペダル自転車のDIY改造によって促進されています。EnergyBusなどの標準化されたレールシステムはブランドをまたいだ安全な互換性を促進していますが、主要OEMはBMSファームウェアを制限して未認証パックが自社コントローラーとペアリングされるのを防いでいます。独立系パック組立業者は価格優位性とより高いワット時を提供することで対抗し、保証を失ってもコスト意識の高い消費者に訴えています。

チャネル競争は、EUおよび一部の米国州における修理権(ライト・トゥ・リペア)法制化が消費者にブランドネットワーク外でバッテリーを調達する自由をより多く与えるにつれて激化しています。しかし、保険会社やフリートマネージャーは責任リスクを軽減するためにUL認証を受けたOEMパックを指定することが多く、商業セグメントにおけるOEMチャネルの優位性を維持しています。メーカーが認定ディーラーを通じてアップグレードキットを販売するハイブリッドアプローチが登場しており、Eバイクバッテリー市場内で継続的な収益を維持しながら管理と顧客の選択を融合させています。

地域分析

アジア太平洋地域が2025年の世界収益の56.60%を占め、中国の電動バイクおよびEバイクの輸出はその年に400億元(55億米ドル)を超えました。韓国と日本はプレミアム欧州ブランドにも波及する先進セルの研究開発に貢献しており、2025年度のインドのEバイク・二輪車ユニット販売数は価値志向セグメントにおける潜在需要を裏付けています。その支配力にもかかわらず、同地域の国内リチウム精製への依存は関税リスクを招いており、一部のサプライヤーは西側向けの関税中立出荷のためにベトナムとハンガリーに衛星組立工場を設立しています。

南アメリカは2031年にかけて年平均成長率16.55%を記録する見込みです。ボゴタのCicloRUTAの拡張、サンパウロの低金利Eバイクローン、ブラジルの税制上の優遇措置が、通勤用・貨物用モデルの両方にとって肥沃な土台を作り出しています。サプライチェーンのギャップ(主に認定サービスセンターとバッテリーリサイクル)が採用を抑制する可能性があり、各国政府はローカライズされたパック組立への外国直接投資を誘致しています。ナトリウムイオンパックが初期車両価格を引き下げ、熱帯気温下での航続距離低下を緩和すれば、地域の成長は加速します。

欧州と北米は比較的成熟した市場を形成していますが、政策措置の強化により中一桁台の成長が期待されます。フランスの貨物自転車補助金とドイツの企業向け自転車リースは大容量バッテリーフォーマットを促進し、交換サイクルを延長しながらも総ワット時需要を高めます。EU電池規則は2027年までにデジタルパスポートを義務付けており、規模の大きなサプライヤーが吸収しやすい管理上の負担を加えています。米国では、連邦税額控除とカリフォルニア州のバウチャーの組み合わせが、主要都市中心部を超えた郊外での普及を促進しています。ニューヨークとサンフランシスコでの防火安全規制の強化が一時的に勢いを鈍化させる可能性がありますが、認証コンプライアンスの改善により2026年までに成長が回復すると予想されています。

競争環境

競争は中程度に分散しています。Samsung SDIはマイクロモビリティ向けに46シリーズ急速充電円筒形セルの生産を加速させており、コストリーダーシップのために自動車規模を活用しています。CATLの商業的なナトリウムイオン展開は価値重視の自転車と実用フリートを対象としており、リチウム依存から多様化してLFP価格変動に対するバッファーを構築しています。Bosch eBike SystemsはPowerTubeラインに21700セルを統合し、ハードウェアとディーラーレベルの診断を強化する高度なソフトウェアを組み合わせています。

戦略的な動きは化学物質の範疇を超えています。Yamahaは2025年にBroseのEバイクドライブユニットを買収し、モーター、コントローラー、バッテリーをワンルーフに束ねることで、垂直統合をマージン防衛への道筋として示しました。Panasonic と LG Energy Solution は欧州の共有自転車事業者とのセルリースパートナーシップを模索し、安定したセカンドライフの価値源を目指しています。Anodなどのスタートアップはエネルギーコンシューマーとのバランスを取りながら超高速充電を約束するハイブリッドスーパーキャパシタへと軸足を移していますが、エネルギー密度のトレードオフを伴います。既存のプレイヤーはこれに対し、長期的なパフォーマンス基準の飛躍的向上に備えてソリッドステート研究開発への投資でヘッジしています。

欧州および北米の中規模プレイヤーは、顧客がより高い安全性と長期保証のためにコストを支払うUL 2849認証のプレミアムパックというニッチを切り開いています。しかし、認証コストと保証責任の増大が薄い営業利益率を圧迫し、業界再編の可能性を高めています。全体として、ハードウェアとソフトウェアの統合ポートフォリオと多様化された化学パイプラインを有するブランドが、Eバイクバッテリー産業内で進化する地域規制とユーザー要件に対応するうえで最も有利な立場にあります。

Eバイクバッテリーパック産業のリーダー企業

Samsung SDI Co., Ltd.

Panasonic Industry

Shimano Inc.

BMZ GmbH

LG Energy Solution, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:フランスのスタートアップAnodが、リチウムイオンセルの代わりにハイブリッドスーパーキャパシタで動作するEバイクを発表し、より速い充電と長いサイクル寿命を約束しました。

- 2024年12月:英国が、リチウムイオンEバイクバッテリーの製造または流通を行う企業に対し、火災リスクに対処する強化された安全機構を統合することを義務付ける法定ガイダンスを発行しました。

世界のEバイクバッテリーパック市場レポートの範囲

Eバイクバッテリーパックは、Eバイクに電力を供給するために使用される充電式バッテリーパックです。バッテリーは電圧、総充電容量(アンペア時)、重量、性能が低下する前の充電サイクル数、および過電圧充電条件への対応能力によって異なります。

Eバイクバッテリーパック市場は、バッテリータイプ(リチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプ)、バッテリーパック搭載位置タイプ(リアキャリア、ダウンチューブ、フレーム内蔵バッテリーパック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南アメリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて金額(百万米ドル)での市場規模と予測を提供しています。レポートはまた、市場ダイナミクス、最新トレンド、規模、シェア、および産業概要も提供しています。

| リチウムイオン | NMC |

| LFP | |

| 鉛酸 | |

| その他の化学物質(ニッケル水素、ナトリウムイオン) |

| リアキャリア |

| ダウンチューブ |

| フレーム内蔵・統合型 |

| 36V以下 |

| 37〜48V |

| 48V超 |

| 都市部通勤 |

| 貨物・配送 |

| マウンテン・トレッキング |

| 折り畳み・マイクロモビリティ |

| OEM組み込み |

| アフターマーケット交換 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| 南アメリカのその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカのその他の地域 |

| バッテリータイプ別 | リチウムイオン | NMC |

| LFP | ||

| 鉛酸 | ||

| その他の化学物質(ニッケル水素、ナトリウムイオン) | ||

| バッテリーパック搭載位置タイプ別 | リアキャリア | |

| ダウンチューブ | ||

| フレーム内蔵・統合型 | ||

| 電圧クラス別 | 36V以下 | |

| 37〜48V | ||

| 48V超 | ||

| 最終用途アプリケーション別 | 都市部通勤 | |

| 貨物・配送 | ||

| マウンテン・トレッキング | ||

| 折り畳み・マイクロモビリティ | ||

| 流通チャネル別 | OEM組み込み | |

| アフターマーケット交換 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカのその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2031年における世界のEバイクバッテリー市場の予測値はいくらですか?

Eバイクバッテリー市場は2031年までに288億6,000万米ドルに達し、2026年から年平均成長率13.2%を記録すると予測されています。

現在のEバイクバッテリーにおいて最大のシェアを持つ化学物質はどれですか?

リチウムイオンが2025年の販売の68.62%を占めており、その優れたエネルギー密度と成熟したサプライチェーンによるものです。

なぜ貨物Eバイクがバッテリーの革新を推進しているのですか?

貨物・配送用自転車は年間1,000サイクル以上に耐え急速充電に対応するパックを必要とするため、サプライヤーをLFPなどの長寿命化学物質へと誘導しています。

Eバイクバッテリーの最も成長が速い地域はどこですか?

南アメリカが2031年にかけて年平均成長率16.55%で最も高い成長を示しており、都市部渋滞対策と新興インセンティブ制度に支えられています。

最終更新日: