ハイブリッド列車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 26.51 十億米ドル |

| 市場規模 (2031) | 36.99 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

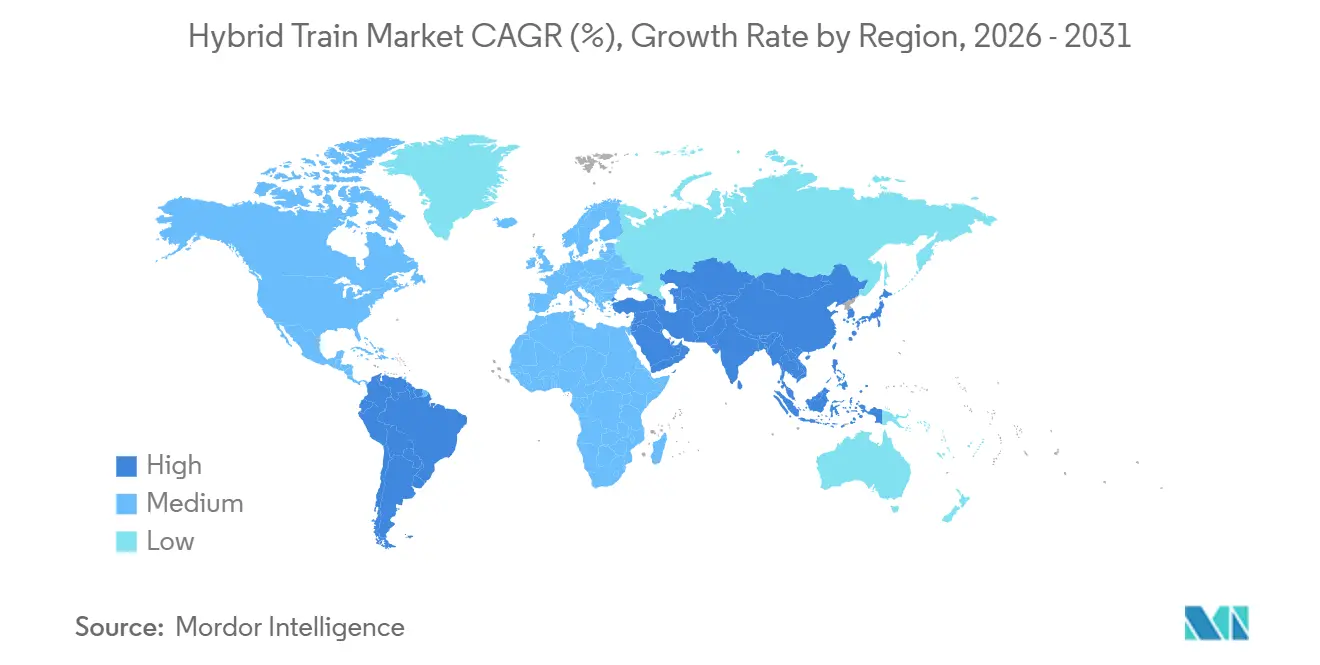

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

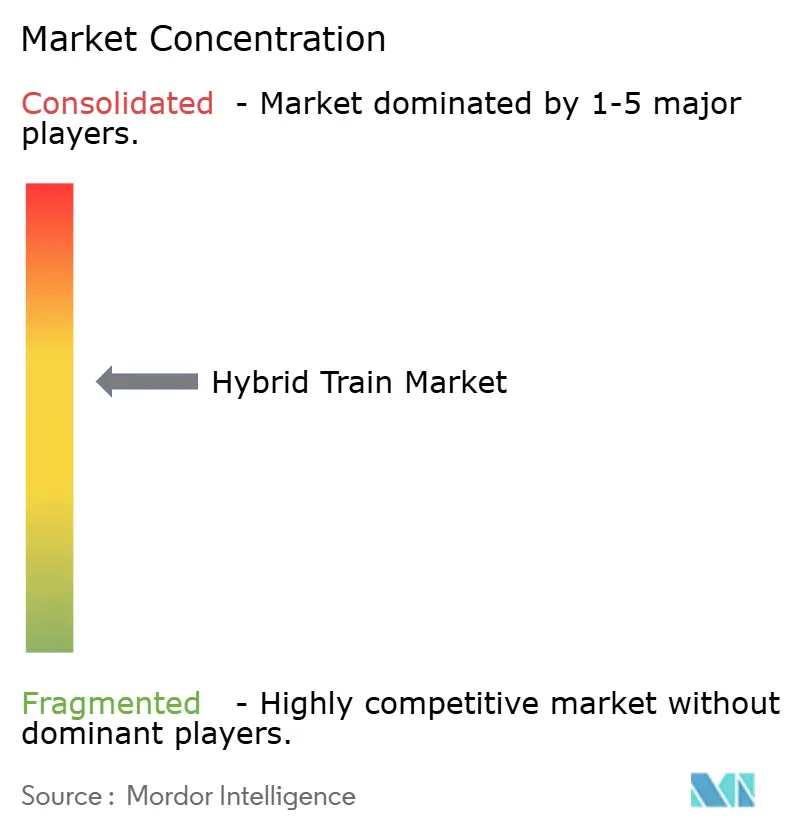

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイブリッド列車市場分析

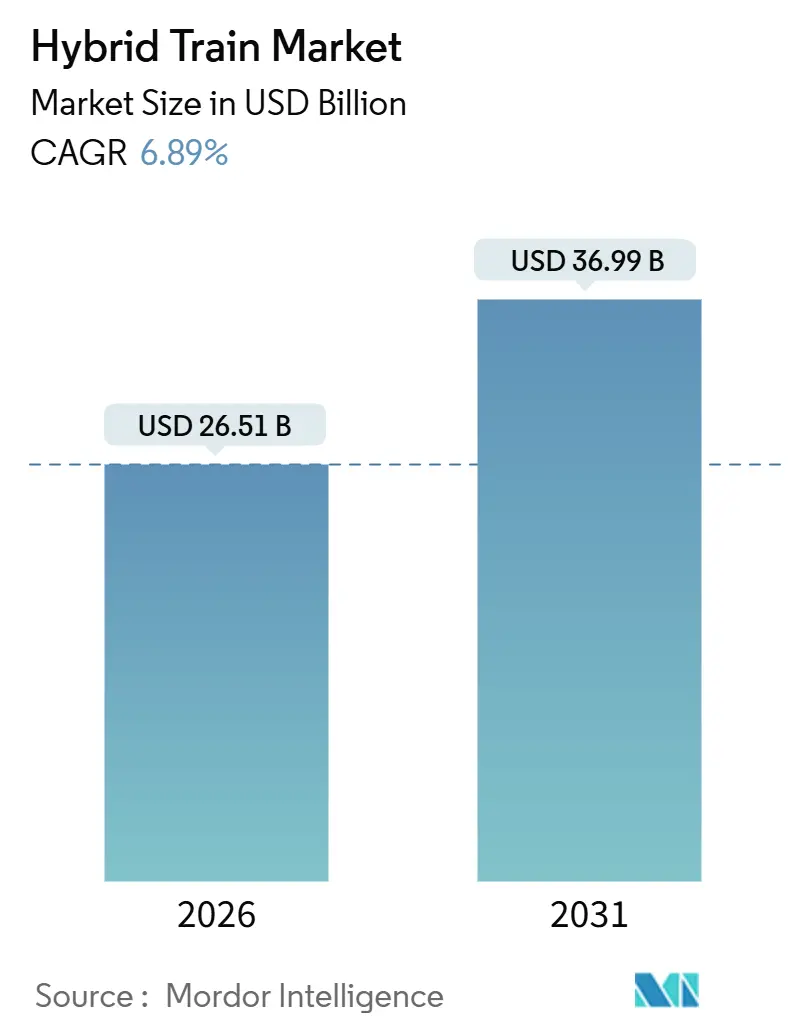

ハイブリッド列車市場は2026年に266億1,000万米ドルと評価されており、2031年までに369億9,000万米ドルに達すると予測され、年平均成長率6.89%で拡大します。この成長は、より厳格な排出規制、低炭素鉄道回廊への公的資金の急速な投入、およびバッテリーコストの低下が相まって、ディーゼル車両から移行するオペレーターの総所有コストを改善していることを反映しています。欧州は積極的な脱炭素化義務と水素インフラの整備により採用をリードしており、アジア太平洋地域は政府が新規鉄道建設とクリーンエネルギー目標を組み合わせることで最も急成長している地域となっています。旅客サービスが現在需要を牽引していますが、貨物オペレーターも大規模なディーゼル車両のレトロフィットを開始しており、より広範な市場転換を示しています。

主要レポートのポイント

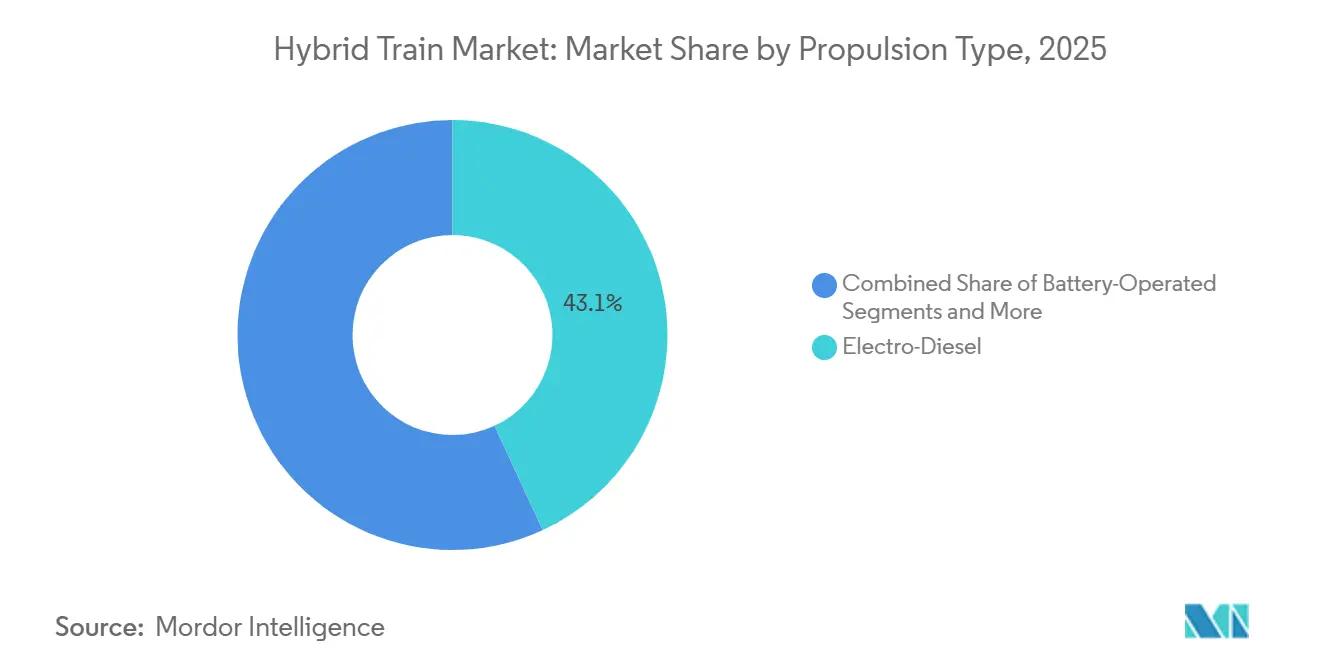

- 推進タイプ別では、エレクトロディーゼルシステムが2025年のハイブリッド列車市場シェアの43.11%を占め、水素動力は2031年までに年平均成長率17.45%を記録すると予測されています。

- 運行速度別では、時速100〜200kmのセグメントが2025年のハイブリッド列車市場規模の55.02%を占め、時速200km超の列車は2031年まで年平均成長率12.34%で拡大すると予測されています。

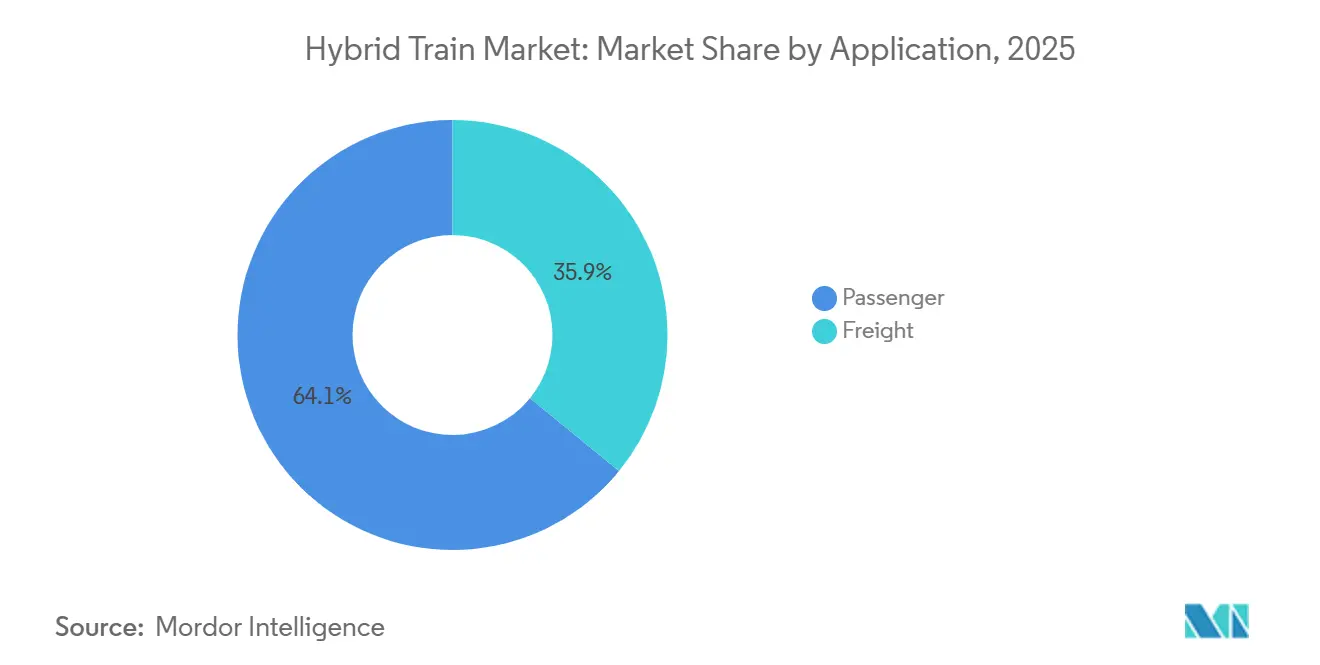

- 用途別では、旅客サービスが2025年のハイブリッド列車市場規模の64.13%を占め、貨物は年平均成長率9.56%で最も急成長しているセグメントです。

- バッテリー化学別では、リチウムイオン技術が2025年のハイブリッド列車市場シェアの67.35%を占め、ナトリウムイオンおよびその他の代替技術は年平均成長率11.24%で進展しています。

- 地域別では、欧州が2025年に40.12%の収益シェアでリードし、アジア太平洋地域は2031年まで年平均成長率10.03%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハイブリッド列車市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排出規制の強化 | +1.8% | 欧州、カリフォルニア州、世界的な波及 | 短期(2年以内) |

| 低炭素回廊への公的資金投入 | +1.5% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| リチウムイオンバッテリーコストの低下 | +1.2% | 世界規模、製造はアジア太平洋地域が中心 | 中期(2〜4年) |

| ディーゼルハイブリッドのレトロフィットプログラム | +0.9% | 北米および欧州連合の貨物ネットワーク | 短期(2年以内) |

| 貨物路線における水素充填インフラの拡充 | +0.8% | 欧州連合のコア、北米へ拡大 | 長期(4年以上) |

| AI駆動のエネルギー管理による総所有コスト削減 | +0.6% | 世界規模、技術先進市場が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄道輸送に対する世界的な排出規制の強化

規制当局はディーゼル運行の厳格な期限を設けており、ハイブリッド調達サイクルを加速させています。カリフォルニア州の使用中機関車規制は2030年までにゼロエミッションの入換機関車を義務付け、橋渡し技術への即時需要を触発しています[1]「カリフォルニア州使用中機関車規制の影響」、全米鉄道協会、aar.org。欧州連合の2050年までに輸送排出量を90%削減するという目標は、架線投資を待つ路線においてハイブリッドを重要な位置に置いています。高密度都市部における騒音規制は、バッテリーのみによる発着モードの魅力を高めています。コンプライアンス違反への罰則が高まるにつれ、オペレーターはカーボンプライシングなしでもハイブリッドの総所有コストが改修ディーゼルを上回ることを認識しています。

低炭素鉄道回廊への公的資金の急速な投入

国家刺激策プログラムはハイブリッドと従来の動力システムのコスト差を縮小しています。米国のインフラ投資・雇用法は鉄道近代化に660億米ドルを割り当てており、連邦鉄道局の補助金にハイブリッド適格性が組み込まれています。欧州のクリーン水素パートナーシップによるFCH2RAILバイモード実証への投資は、架線電力と水素燃料電池を統合しています。資金は車両だけでなく充電および水素充填ノードにも及び、初期採用路線のリスクを低減しています。多国間機関は2030年まで年間2兆米ドル超の輸送設備投資を見込んでおり、ハイブリッド列車市場の参加者は非電化回廊の改良において相当のシェアを獲得できる位置にあります。

リチウムイオンバッテリーコストの低下とエネルギー密度の向上

平均パック価格は2024年に急激に低下し、1kWhあたり140米ドルの閾値を下回り、ハイブリッドの競争力を高めました[2]「世界のEVアウトルック2024」、国際エネルギー機関、iea.org。CATLのFreevoy スーパーハイブリッドバッテリーは4Cで充電し、400km超の航続距離を実現し、ゼロエミッション運行時間を延長します。エネルギー密度の向上により、フランスのSNCFの試験で実証されたように、混合路線でのディーゼル消費量が最大20%削減されます。ナトリウムイオンのプロトタイプが商業化の準備を整え、リチウム価格の変動性と地政学的制約に対するヘッジとなっています。より広範な化学的選択肢により、オペレーターはバッテリータイプを運用サイクルに合わせることができ、残存価値リスクを抑制します。

既存車両向けディーゼルハイブリッドレトロフィットプログラム

レトロフィットは車両全体の廃棄を必要とせずに採用を促進します。Union PacificとZTRの協力により、重量貨物向けハイブリッドバッテリーユニットのテストが行われ、15%の燃料節約が確認されています。ABBのモジュール式牽引キットは3つの駆動モードを提供し、通勤路線にゼロエミッションのラストマイル機能を追加します。学術研究では、ディーゼル改修と比較してレトロフィットが15年間で25%のCO₂削減と40%のライフサイクルコスト削減を実現することが示されています。パイロットから収集されたデータは将来の新造仕様に反映され、技術習得曲線を短縮します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル改修に対する高い資本コスト | -1.4% | 世界規模、新興市場で顕著 | 短期(2年以内) |

| 充電および水素インフラの不足 | -1.1% | 北米、アジア太平洋地域、および新興市場 | 中期(2〜4年) |

| 急速な電化回廊によるハイブリッドの代替 | -0.8% | 欧州連合のコア回廊、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 鉄道グレードのバッテリーサプライチェーンのボトルネック | -0.6% | 世界規模、アジア太平洋地域に集中リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディーゼル改修に対する高い資本コスト

バッテリー価格の低下にもかかわらず、新型ハイブリッド機関車はディーゼル改修より50〜70%高コストになる場合があります。水素燃料は現在のサプライチェーンではディーゼルとのコストパリティを超える相当な運用費用となっています。ティア0エンジンを管理する中小規模の鉄道会社はバランスシートの余力が乏しく、採用が遅れています。リース会社はハイブリッド資産の引受前に明確な二次市場評価を求め、交渉サイクルを長引かせています。モジュール設計と公的インセンティブの拡大がこの差を徐々に縮小しています。

欧州以外における充電・水素インフラの不足

欧州では500以上の水素プラントが稼働していますが、世界の鉄道グレードの充填ノードはまだ数百に留まっています。カリフォルニア州だけでも2030年までに100万台超の充電器が必要と予測されており、インフラ整備の規模の課題を浮き彫りにしています。複数の州をまたぐ貨物回廊は、信頼性の高いハブなしにサービス中断リスクに直面します。ネットワークオペレーターは車載ストレージの大型化と複合輸送デポへの充填ステーションの併設で対応していますが、進捗は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:エレクトロディーゼルの優位性が水素の挑戦に直面

2025年、エレクトロディーゼル構成がハイブリッド列車市場シェアの43.11%を占め、混合電化路線での実証済みの信頼性から恩恵を受けています。オペレーターはドロップイン互換性を好み、機関車の交換を回避し停車時間を最小化します。水素は成長のペースを設定し、充填ネットワークがドイツを超えて拡大するにつれ2031年まで年平均成長率17.45%で上昇します。バッテリーのみのセットはシャトルおよび支線業務を担い、ガスモデルは鉄道ヤード近くに天然ガスパイプラインがある地域に留まっています。バーデン=ヴュルテンベルク州に導入されたSiemensのMireo Plus Bは年間180万リットルのディーゼルを削減し、中距離での節約効果を示しています[3]「Mireo Plus B サービス開始」、Siemens Mobility、press.siemens.com。エレクトロディーゼルのハイブリッド列車市場規模は予測期間を通じて安定していますが、水素のコスト軌跡は高負荷回廊での最終的な逆転を示唆しています。

推進タイプ全体にわたるハイブリッド列車市場の需要は、インフラ整備の速度と政策の明確性に依存しています。FCH2RAILコンソーシアムなどのプロジェクトは、欧州標準の下でバイモード燃料電池アーキテクチャを検証しています。メーカーはAIアルゴリズムを組み込んで動的に電源を切り替え、段階的な効率向上を実現しています。その結果生まれる相互運用性は座礁資産リスクを低減し、慎重な購入者の移行を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

運行速度別:中速域のリーダーシップと高速域の加速

時速100〜200kmで運行する列車が2025年のハイブリッド列車市場規模の55.02%を生み出し、地域旅客ダイヤへの適合性と回生ブレーキの恩恵を反映しています。郊外ネットワークが排出規制の厳しい都心部でのバッテリーコースティングを選択するにつれ、セグメントの成長は続きます。時速200km超の高速ハイブリッドは、線路改良と都市中心部へのゼロエミッション乗り入れ推進に支えられ、年平均成長率12.34%で拡大します。日立とJR東日本は時速300kmのスプリント区間向けに設計された水素列車セットを共同試験し、2027年の商業運行を目指しています。

車両計画担当者はバッテリー重量と加速曲線のトレードオフを検討します。ソフトウェア定義の電力管理が一部の重量ペナルティを相殺し、速度クラス全体で所要時間を均等化します。部品密度が上昇するにつれ、ハイブリッド列車市場では性能差が縮小し、オペレーターが1つの車両でより広い運用サイクルに対応できるようになる可能性があります。

用途別:旅客中心から貨物機会へのシフト

旅客サービスが2025年のハイブリッド列車市場規模の64.13%を占め、都市大気質指標に連動した公的補助金に牽引されています。予測可能なダイヤは充電時間と相性が良く、バッテリーのみの到着モードは駅の騒音を削減します。貨物はより強い勢いを示し、低燃料費の見込みと今後のEPA規制への対応を背景に年平均成長率9.56%で急成長しています。カナダ国鉄の進行中のハイブリッド機関車パイロットはセクターの関心を示しています。

商業貨物の採用は牽引力の最適化と、ハブアンドスポーク物流パターンへの充填停車の整合に依存しています。長距離クラスIキャリアは航続距離延長型ハイブリッドをテストし、短距離オペレーターは資本負担を軽減するモジュール式レトロフィットを好む場合があります。ハイブリッド列車市場はトン数と勾配プロファイルに合わせた設定可能なエネルギーパックを提供することで対応しています。

バッテリー化学別:リチウムイオンのリーダーシップが代替技術の挑戦に直面

リチウムイオンは2025年のハイブリッド列車市場シェアの67.35%を維持しており、深い製造規模のおかげですが、サプライチェーンの集中が多様化の動きを引き起こしています。ナトリウムイオンの量は、採掘業者がリチウムからリスク分散するにつれ年平均成長率11.24%で拡大しており、鉄道オペレーターは熱暴走への耐性を評価しています。フラウンホーファー研究所の研究では、ナトリウム電池が1kWhあたり15%低コストで鉄道の運用サイクルを満たせることが示されています。鉛酸はホテル負荷向けに残存し、ニッケルカドミウムは採掘地帯の極端な温度の貨物路線を支えています。

化学の選択は路線長と充電頻度に相関します。通勤サービスのハイブリッドは急速充電リチウムパックを重視し、長距離貨物はコスト優位性を得るためにより重いナトリウムバッテリーを受け入れる場合があります。OEMがユニバーサルバッテリーベイを設計し、価格シグナルの変化に応じてオペレーターが化学を交換できるようにするため、混合化学の未来は十分に考えられます。

地域分析

欧州は2025年のハイブリッド列車市場の40.12%を占め、EU グリーンディールの輸送排出量90%削減目標と、ドイツのCoradia iLint導入などの十分な資金が投入された水素回廊に支えられています。フランスのSNCFハイブリッドTERプログラムはエネルギー使用量を20%削減し、既存路線での運用上の成果を示しています。リーダーシップにもかかわらず、周辺路線には依然として充電ノードが不足しており、政策立案者は車両発注とインフラ補助金を組み合わせるよう促されています。欧州のハイブリッド列車市場シェアは成熟したサプライチェーンと高い公的受容性に支えられています。

アジア太平洋地域は2031年まで年平均成長率10.03%で最も急成長している地域であり、中国とインドの鉄道容量拡大とディーゼル排出への高まる公的監視に牽引されています。アジア開発銀行は2030年までに7万8,000kmの新規在来線を予測しており、ハイブリッド導入の大きなフィールドとなっています。日本は水素気動車のパイオニアであり、オーストラリアは重量鉱石輸送路線向けにソーラー補助ハイブリッドを検討しています。同地域の政府はしばしば電化と二次支線向けのハイブリッド調達を組み合わせ、段階的な資本支出を可能にしています。

北米はEPAの規則制定と州の義務に対応する貨物オペレーターとして相当の機会を示しています。660億米ドルのインフラ投資・雇用法はハイブリッド実証機向けの資金を確保しており、アムトラックの73両のVentureバッテリーハイブリッド列車セットへの34億米ドルの発注は旅客セクターの勢いを示しています。Union PacificとBNSFはレトロフィットを試験し、車両全体への展開前に測定可能な燃料節約を目指しています。カリフォルニア州以外での水素ステーションの不足が長距離採用を制約していますが、バッテリー主体のハイブリッドがその差を埋めています。

競合状況

競合の激しさは中程度であり、大手メーカーはハイブリッドポートフォリオを活用して入札を差別化し、既存の顧客基盤を守っています。Alstomは2024/25年度上半期に109億ユーロ(約125億米ドル)の受注を記録し、20%のエネルギー削減を約束するRégiolis およびCoradiaプラットフォームを前面に出しています。Siemens Mobilityは34億米ドルのアムトラック案件を獲得し、ハイブリッドバッテリーセグメントでの規模優位性を示しています。Hitachiはアリバ向けに45両のトライモードユニットの重要な契約を獲得し、英国のレトロフィット市場での競争力を証明しています。

業界横断的なアライアンスがイノベーションを加速しています。FCH2RAILコンソーシアムはトヨタ、CAF、ドイツ航空宇宙センターを結集し、架線プラス水素パワーパックの商業化を進めています。CRRCのドイツ鉄道ハイブリッド発注を通じた欧州参入はアジア系の価格圧力を示しています。OptiFuel Systemsなどのニッチな破壊者はRNG電気ハイブリッドを推進し、技術の多様化を図っています。

成功要因はハードウェアを超えて広がっています。OEMはAI駆動のディスパッチモジュール、予知保全、エネルギー市場統合を組み込み、バンドルサービス契約を提供しています。欧州委員会が2019年にSiemens–Alstomの合併を阻止した後、市場集中度は複数ベンダーによる入札を促し、研究開発を停滞させることなく価格下落圧力を維持しています。

ハイブリッド列車産業のリーダー

Alstom SA

Siemens Mobility GmbH

Hitachi Rail

CRRC Corporation Ltd

Stadler Rail AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:英国はデンマーク、ドイツ、フランス、クロアチア、イタリア、ラトビアに続き、欧州全土の非電化路線でディーゼル列車を置き換えるためのバッテリーおよびハイブリッド列車の導入を開始します。この取り組みは、よりクリーンな鉄道輸送と非電化路線の持続可能なソリューションの促進を目的としています。

- 2025年4月:Stadlerはフランス南部向けのハイブリッド列車受注を確保し、地域の脱炭素化プログラムを強化しました。

- 2025年1月:カナダ国鉄は貨物サービスにおける燃料効率向上を評価するためのハイブリッド機関車パイロットを開始しました。

- 2025年4月:Hitachiはアリバグループに45両のトライモードバッテリーハイブリッド列車を供給する3億ポンド(約3億9,430万米ドル)の契約を獲得し、輸送能力を20%増加させ、排出量を30%削減します。

世界のハイブリッド列車市場レポートの範囲

範囲には、推進タイプ(バッテリー駆動、エレクトロディーゼル、水素動力、太陽光動力、ガス動力)、運行速度(時速100km未満、時速100〜200km、時速200km超)、用途(旅客および貨物)、バッテリー化学(リチウムイオン、鉛酸、ニッケルカドミウム、ナトリウムイオン、その他)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋地域、中東・アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は米ドルの金額で示されます。

| バッテリー駆動 |

| エレクトロディーゼル |

| 水素動力 |

| 太陽光動力 |

| ガス動力 |

| 時速100km未満 |

| 時速100〜200km |

| 時速200km超 |

| 旅客 |

| 貨物 |

| リチウムイオン |

| 鉛酸 |

| ニッケルカドミウム |

| ナトリウムイオンおよびその他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | エジプト |

| サウジアラビア | |

| トルコ | |

| 中東・アフリカその他 |

| 推進タイプ別 | バッテリー駆動 | |

| エレクトロディーゼル | ||

| 水素動力 | ||

| 太陽光動力 | ||

| ガス動力 | ||

| 運行速度別 | 時速100km未満 | |

| 時速100〜200km | ||

| 時速200km超 | ||

| 用途別 | 旅客 | |

| 貨物 | ||

| バッテリー化学別 | リチウムイオン | |

| 鉛酸 | ||

| ニッケルカドミウム | ||

| ナトリウムイオンおよびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | エジプト | |

| サウジアラビア | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ハイブリッド列車市場の現在の規模はどのくらいですか?

ハイブリッド列車市場は2026年に266億1,000万米ドルと評価されており、2031年までに369億9,000万米ドルに達する見込みです。

どの地域がハイブリッド列車の採用をリードしていますか?

欧州は厳格な排出規制と強固な水素インフラにより、2025年の収益の40.12%を占めています。

最も急成長している推進技術はどれですか?

水素動力ハイブリッドは充填回廊の拡大に伴い、2031年まで年平均成長率17.45%で最高の成長率を記録しています。

ハイブリッド列車の普及に対する主な障壁は何ですか?

ディーゼル改修に対する高い初期資本コストと、欧州以外での充電または水素インフラの不足が最大の制約として残っています。

最終更新日: