フォークリフトバッテリー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 6.55 十億米ドル |

| 市場規模 (2031) | 9.37 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

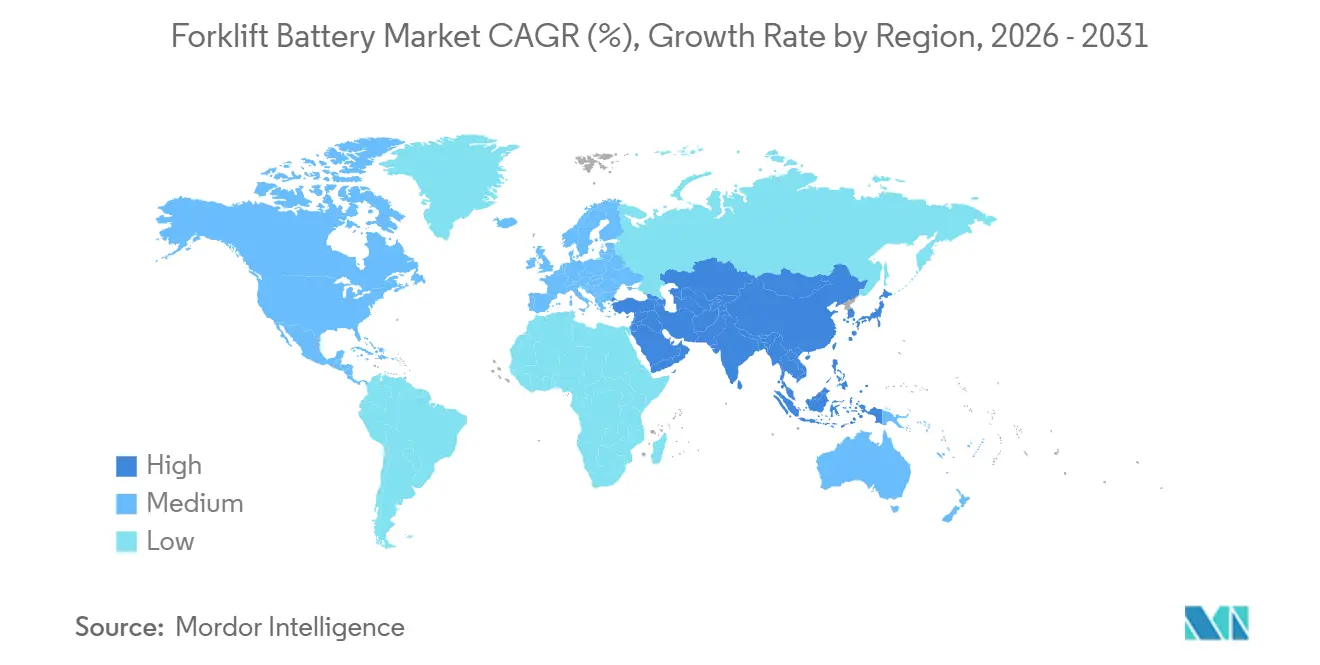

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

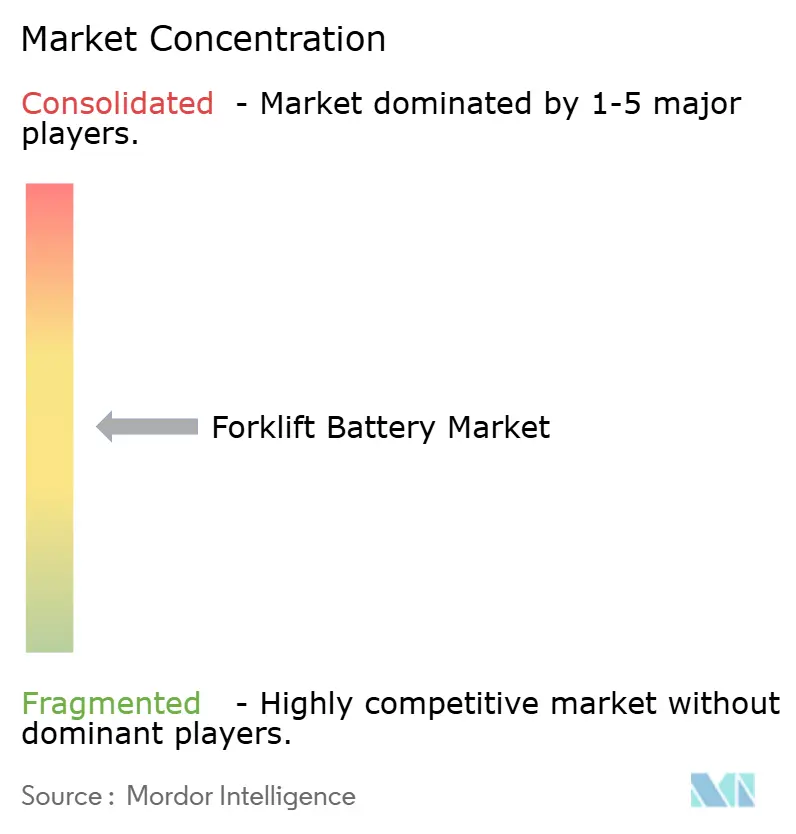

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォークリフトバッテリー市場分析

フォークリフトバッテリー市場規模は、2025年の61億米ドルから2026年には65億5,000万米ドルに拡大し、予測期間(2026年〜2031年)において年平均成長率7.41%で成長し、2031年までに93億7,000万米ドルに達すると予測されています。電子商取引のフルフィルメント密度の上昇とゼロエミッション規制の強化に伴い、マテリアルハンドリング分野における電動化へのシフトが加速しています。この傾向は、リチウムイオンバッテリーが総所有コストベースで鉛酸バッテリーと同等の競争力を持つようになったことによってさらに後押しされています。リチウムイオンバッテリーの価格は今後も下落が続くと見込まれており、普及に向けた残存障壁が取り除かれつつあります。カリフォルニア州の先進クリーンフリート規制は、優先度の高いフリートに対してゼロエミッションフォークリフトの購入を義務付けており、この規制は他の米国州にも採用されると予想されています。コールドチェーン分野では、低温環境でも高い容量を維持するリチウム鉄リン酸バッテリーを採用する事業者が増加しており、冷蔵倉庫における追加バッテリーセットの必要性が低減されています。

主要レポートのポイント

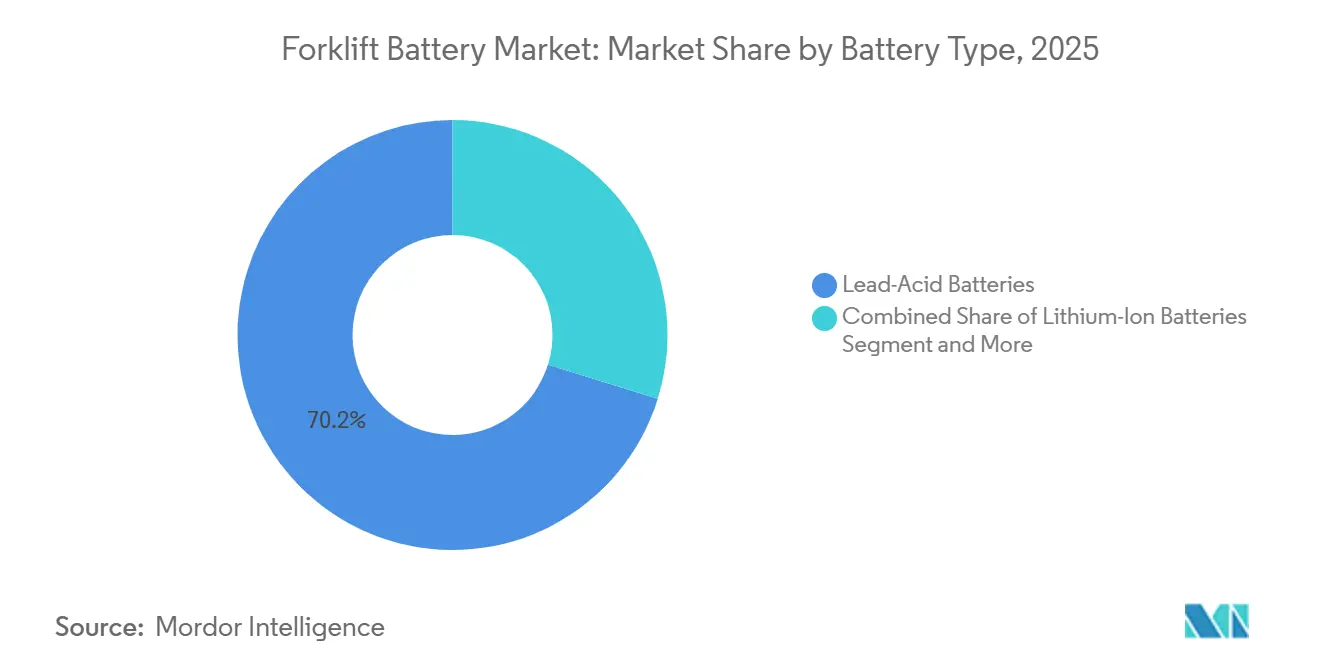

- バッテリータイプ別では、鉛酸バッテリーが2025年のフォークリフトバッテリー市場シェアの70.21%を占めてトップとなった一方、リチウムイオンは2031年にかけて年平均成長率8.11%で最も高い成長が見込まれています。

- 電圧容量別では、24〜36Vクラスが2025年のフォークリフトバッテリー市場シェアの38.22%を占め、36〜48Vシステムは2031年にかけて年平均成長率8.28%で拡大すると予測されています。

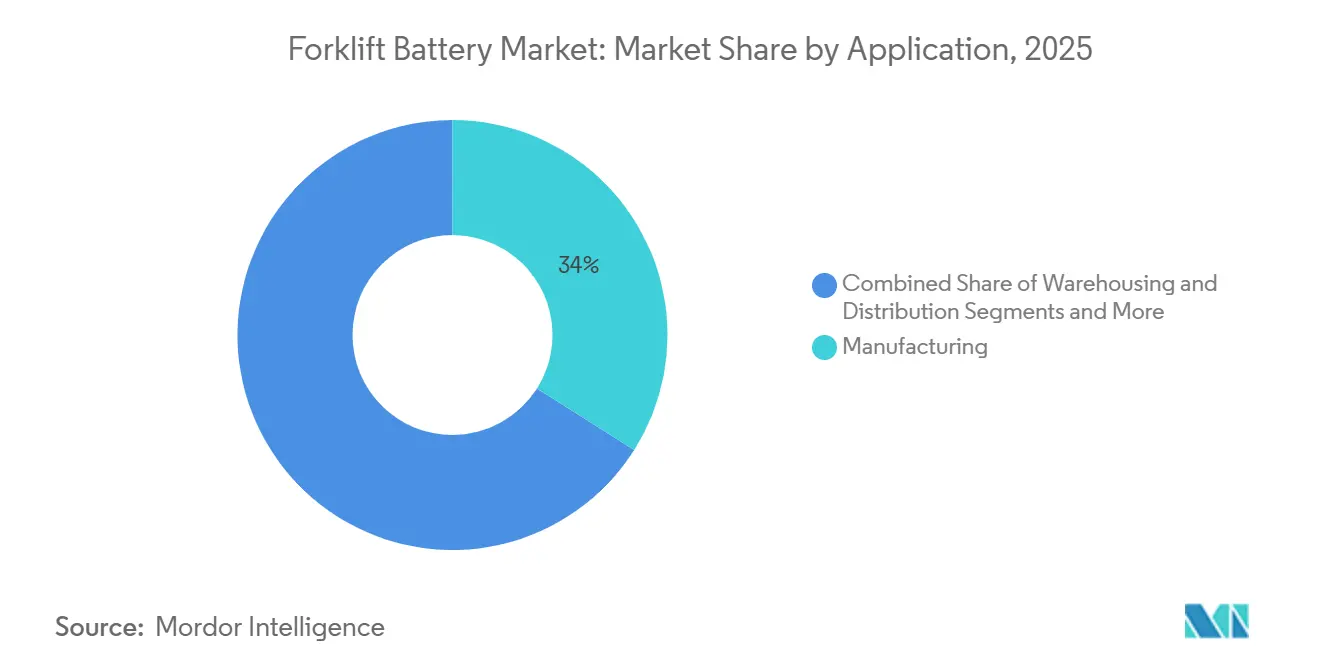

- 用途別では、製造業が2025年のフォークリフトバッテリー市場シェアの33.98%を占め、倉庫・物流が2031年にかけて年平均成長率7.93%で最も速い成長を遂げています。

- 販売チャネル別では、OEM納入が2025年のフォークリフトバッテリー市場シェアの56.16%を占め、アフターマーケットは2031年にかけて年平均成長率7.91%で堅調な成長を示しています。

- 地域別では、アジア太平洋地域が2025年のフォークリフトバッテリー市場シェアの46.34%を占め、2031年にかけて年平均成長率7.89%で引き続き成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフォークリフトバッテリー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンコスト低下と総所有コスト優位性 | +1.5% | 世界全体、特に労働・エネルギーコストが高い北米および欧州で顕著 | 短期(2年以内) |

| 電子商取引と倉庫自動化ブーム | +1.2% | 世界全体、北米・欧州・アジア太平洋の物流ハブに集中 | 中期(2〜4年) |

| 厳格なゼロエミッション規制 | +1.0% | 北米(カリフォルニア州、ニューヨーク州)、欧州(EU電池規制)、中国(新エネルギー車義務) | 長期(4年以上) |

| コールドチェーンおよび3PL多シフト需要 | +0.9% | 北米および欧州(食品安全、医薬品物流)、アジア太平洋(コールドチェーン整備) | 中期(2〜4年) |

| サービスとしてのバッテリーモデルによる設備投資削減 | +0.7% | 欧州および北米(フリート事業者、3PL)、アジア太平洋では萌芽段階 | 長期(4年以上) |

| エネルギー最適化のためのAI対応バッテリー管理システム | +0.6% | 世界全体、北米および欧州の自動化倉庫での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオンコスト低下と総所有コスト優位性

リチウムイオンバッテリーパックの平均価格は近年大幅に低下しており、正極材のスケーリングおよびセル・トゥ・パック統合の進展に伴い、さらなる低下が見込まれています。ニッケル・マンガン・コバルト系に比べて大幅に安価なリチウム鉄リン酸(LFP)パックは、現在世界の電気自動車(EV)バッテリー設置量の相当部分を占めており、フォークリフト購入者に顕著な規模の経済をもたらしています。補水作業、換気設備、専用バッテリー室の必要性を排除することで、事業者は従来の鉛酸システムと比較して総運用コストを大幅に削減できます。さらに、リチウムシステムの回生ブレーキは鉛酸システムよりも高い割合でエネルギーを回収し、特にスループットの高い環境において電力コストの低減をもたらします。コスト上のメリットはバッテリーパック自体にとどまらず、例えば密閉空間での作業を電動機器に切り替えることで、主に換気要件の削減により年間で相当額の節約が実証されています。

電子商取引と倉庫自動化ブーム

オンライン小売の急増に伴い、流通の在り方が大きく変化しています。電子商取引の普及率が上昇するたびに、追加の倉庫スペースへの需要が大幅に増加します。多シフトのフォークリフト運用が主流となっている現代の倉庫では、リチウムイオンバッテリーの採用が急速に進んでいます。これらのバッテリーは、電圧降下のリスクなしに機会充電が可能です。この傾向を示す事例として、GeekplusがJJCL向けに実施したコールドチェーン自動化により、保管密度が大幅に向上し、ピッキング効率が飛躍的に改善されました。このようなロボット技術の進歩は、リチウムバッテリーへの改修投資の回収期間を短縮する上で重要な役割を果たしています。従来の小売店から特化型フルフィルメントハブへの移行により、売上1ドル当たりに必要な流通スペースが大幅に増加しました。このシフトにより、密閉型でメンテナンスフリーのバッテリー化学への需要が高まっています。多くの荷主がより迅速な配送時間を求めるようになり、多シフト稼働サイクルへの依存度が急増しています。しかし、鉛酸バッテリーはこの需要増加に対応しきれていません。

厳格なゼロエミッション規制

カリフォルニア州は優先度の高いフリートに対してゼロエミッションフォークリフトの購入を義務付けており、一定期間内に完全なフリート転換が求められています。欧州連合の電池規制はカーボンフットプリントの開示と再生材含有率の基準値を導入し、鉛酸バッテリーから再生可能なリチウム化学への移行を促進しています。中国の新エネルギー車政策は余剰セル容量を産業分野に振り向け、リフトトラックOEM向けのリチウム供給量を増加させています。環境・安全基準に関連するコンプライアンス監査が入札の標準要件となるにつれ、自治体の契約では認定リチウムソリューションを持つベンダーが優先されるようになっています。ロサンゼルスやロッテルダム港湾地区などの地域は、地域の大気質規制が国家政策よりも先行して普及を促進できることを示しています[1]「先進クリーンフリート」、カリフォルニア州大気資源委員会、arb.ca.gov。

コールドチェーンおよび3PL多シフト需要

LFPセルは低温環境において鉛酸バッテリーよりも高い容量を維持するため、冷蔵倉庫での二重バッテリーセットの必要性を排除します。Geekplusは、フォークリフトを電動モデルにアップグレードした冷凍食品流通センターでスループットを大幅に向上させることで、低温環境におけるリチウムの耐久性を実証しました。多くの荷主が現在、より迅速な配送時間を優先しており、サードパーティロジスティクス(3PL)事業者は継続的な稼働サイクルの採用を迫られていますが、リチウムバッテリーはサルフェーションのリスクなしにこれを支援します。食品・飲料倉庫では、通気型鉛酸バッテリーでは対応できない米国農務省の衛生基準を遵守するため、密閉型リチウムバッテリーパックの採用が進んでいます。リチウムフォークリフトは高い効率で稼働し、より速いリフトスピードを実現することで、高頻度の冷蔵保管通路におけるサイクルタイムを短縮します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオンリサイクルインフラの不足と責任リスク | -0.7% | 欧州および北米(厳格な規制義務)、アジア太平洋および南米では萌芽段階 | 長期(4年以上) |

| LFP正極前駆体の供給変動性 | -0.6% | 世界全体、供給は中国に集中、北米および欧州への影響が最大 | 長期(4年以上) |

| 急速充電インフラの不足 | -0.5% | 主要物流回廊外の北米および欧州、アジア太平洋の第2・第3層都市 | 中期(2〜4年) |

| 改修に関するOEM保証の複雑性 | -0.3% | 世界全体、北米および欧州の既存フリートに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムイオンリサイクルインフラの不足と責任リスク

欧州の電池規制は、コバルト、リチウム、ニッケルの再生材含有率の基準値と意欲的な回収目標を義務付けています。しかし、中国が世界のバッテリーリサイクルを支配している中、欧州と北米は地域施設の不足という課題に直面しています。クローズドループネットワークの欠如により、事業者は使用済みパックを輸出するか埋め立て処分せざるを得ず、サプライヤーは拡大生産者責任の負債とリサイクルコストの増加にさらされています。リサイクル施設での熱暴走事故の増加により保険料も上昇しており、中規模フリートは高額な消火設備のアップグレードなしにリチウムを採用することを躊躇しています。デジタルバッテリーパスポートの義務化により材料追跡が必要となり、高度なITシステムを持たない中小サプライヤーにとってはコスト増となります。低稼働率に苦しんだ末に経営破綻したNorthvoltのEttプラントは、リチウム価格の下落と高い労働コストが欧州の国内リサイクル事業に与える影響を浮き彫りにしています。

急速充電インフラの不足

国家の貨物充電プログラムが倉庫のマテリアルハンドリングを見落とすことが多いため、事業者はサイト当たり非常に高額となり得る直流急速充電器を自己資金で設置せざるを得ないことが多くあります。一部の地域では大型トラックハブ向けに多額の資金が配分されている一方、フォークリフト用充電器は特に主要物流ゾーン外では不足しています。現行の鉛酸充電器は低い充電レートで動作しており、リチウムセルに必要な充電プロファイルを満たしていません。この不一致により、高額な電気設備のアップグレードが必要となります。さらに、コネクタの標準化が遅れており、例えばREMAのホットプラグ対応カップリングには温度センサーが内蔵されているものの、普及が進んでいないため相互運用性の課題が生じています。最近の関税により輸入直流充電器の着地価格が上昇し、関連インフラプロジェクトの投資回収期間が延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:鉛酸優位の中でリチウムイオンが台頭

鉛酸バッテリーは2025年のフォークリフトバッテリー市場シェアの70.21%を占め、主に定着したサービスエコシステムと既存充電器との互換性によるものです。それでも、リチウムイオンユニットは2031年にかけて年平均成長率8.11%で成長すると予測されており、特に多シフトおよびコールドストレージ施設において総所有コストが鉛酸比で約40%低下しています。固体電池システムはまだ実験段階にある一方、ニッケル水素技術はパック価格が400米ドル/kWhを超えるニッチなプレーヤーにとどまっています。

リチウム技術の台頭は、使いやすい改修キットの登場によって支えられています。例えば、BSLBATTはToyota、Hyster、Linde、Jungheinrichなどのブランドのトラックに対応したUL認証モジュールを備えたドロップインシリーズを発売しました。一方、GS YuasaのYBX9625のようなAGMおよび強化型フラッド鉛酸バリアントは延長サイクル寿命を提供しますが、リチウムの優れたエネルギー密度と急速充電能力には及びません。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

電圧容量別:48Vシステムが重作業シフトを獲得

24〜36Vクラスは2025年のフォークリフトバッテリー市場シェアの38.22%を占め、単シフトのパレットトラックやオーダーピッカーに適しています。しかし、36〜48Vソリューションは2031年にかけて年平均成長率8.28%で拡大する見込みです。重作業用倉庫では現在、大幅に高いトルクと迅速なリフトを提供する機器が優先されています。さらに、高電圧での動作は抵抗損失を低減し、顕著なエネルギー回生を可能にします。

トラック1台当たりの転換コストが相当額に上るにもかかわらず、コールドチェーンおよびフードサービスフリートは信頼性の高い低温性能と衛生的に密閉されたハウジングの必要性を強調し、転換を続けています。市場の高電圧への緩やかなシフトは、EP North Americaのリチウムパックとオンボード充電器を搭載したモデルなど、OEMの新製品投入に明確に表れています。

用途別:倉庫・物流が製造業を上回る成長

製造業は2025年のフォークリフトバッテリー市場シェアの33.98%を占め、自動車、航空宇宙、電子機器分野が含まれます。しかし、電子商取引が追加スペースと多シフトフォークリフト稼働を促進するにつれ、倉庫・物流は年平均成長率7.93%で成長する見込みです。一方、建設・鉱業セクターは、より小さなシェアながらも、ゼロエミッション目標の達成と換気コスト削減のためにリチウムへの転換を進めています。

物流ハブでは、食品グレード規制の遵守と迅速な配送期限へのコミットメントを確保するため、密閉型化学物質の充電・使用機会を積極的に求めています。製造業では交換サイクルが長いため、フルフィルメントセンターで見られる迅速な更新ペースと比較してリチウムの採用が遅れています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

販売チャネル別:アフターマーケット改修が加速

相手先ブランド製造業者(OEM)納入は、新規トラックへのバッテリーバンドルと統一保証の提供により、2025年のフォークリフトバッテリー市場シェアの56.16%を占めました。それでも、ドロップインリチウムキットによりフリートがシャシー寿命を延ばしながらメンテナンスコストを削減できるため、アフターマーケットは年平均成長率7.91%で成長する見込みです。

BSLBATTのリチウムバッテリーモデルはUL Solutions改訂第3版の認証を取得しており、以前は改修を妨げていた責任上の懸念が解消されています。これに対応して、OEMはEP North AmericaのCPDシリーズなど、顧客を自社の工場エコシステム内に確保するための統合リチウムイオンモデルを投入しています。

地域分析

アジア太平洋地域は2025年のフォークリフトバッテリー市場シェアの46.34%を占め、2031年にかけて年平均成長率7.89%で推移する見込みです。中国が世界のリチウムイオンセル生産能力の相当部分を支配し、インドはギガファクトリーへの多大なコミットメントを行っています[2]「インドのリチウムイオンギガファクトリー投資」、Autocar Professional、autocarpro.in。主要プレーヤーであるCATLは世界のEVおよびグリッドストレージバッテリーの大部分を供給しています。この優位性により、地域のインテグレーターは欧米の競合他社よりも大幅に低い価格でフォークリフトパックを提供できます。日本の野心的なカーボンニュートラル目標に沿って、BSLBATTは主要拠点に戦略的にハブを開設しています[3]「BSLBATTが日本でのプレゼンス強化のために子会社を設立」、BSL NEW ENERGY TECHNOLOGY CO., LTD、bslbatt.com。

欧州市場は、カーボンフットプリントの開示と再生材含有率の基準値を義務付ける規制の管轄下にあります。エネルギーおよび労働コストが高いため、欧州のセルメーカーは中国の競合他社よりも大幅に高価格となっています。欧州の主要メーカーの最近の経営破綻は、この地域における財務リスクを浮き彫りにしています。ドイツが大型トラック向けの充電インフラに投資している一方、フォークリフト向けの施設は依然として限られています。この不足により、倉庫事業者は自ら主導権を取り、自己資金で充電器を設置するようになっています。

カリフォルニア州のクリーンフリート政策は北米における重要な推進力となっています。コールドストレージ施設では、低温での優れた容量維持という利点を享受しながらLFPパックの採用が進んでいます。この移行により、冗長なバッテリーセットの必要性が低減されています。関税により中国製電気機器の着地コストが顕著に上昇しました。その結果、多くのアセンブラーが調達先を変更し、現在は韓国または日本のセルを選択しています。高い資本コストにもかかわらず、南米は有望な市場を示しています。ブラジルの電子商取引とアルゼンチンの鉱業セクターがリチウムへの旺盛な需要を牽引しています。中東では、サウジアラビアの改修イニシアチブが極度の高温と過酷な条件下でのリチウムの能力を実証しました。

競合状況

市場集中度は中程度を維持しています。EnerSys、East Penn、Exideなどの既存企業が確立された基盤を守る一方、BSLBATTやNarada Powerなど中国からの新規参入企業が北米および欧州に進出しています。これらの中国企業はUL認証パックを大幅に低い価格で提供しています。さらに、正極材精製における垂直統合により、補助金なしでは欧米サプライヤーが対抗しにくいコスト優位性を持っています。

三つの戦略的パターンが浮かび上がっています。第一に、垂直統合:Amara RajaとExideは輸入削減のためにインドのセル工場に多額の投資を行っています。第二に、モジュール式製品設計:BSLBATTの先進的なケースは様々なフォークリフトブランドに対応するよう設計されており、エンジニアリングプロセスを合理化しています。第三に、ファイナンスの革新:サービスとしてのバッテリーモデルは、保証条件と残存価値計算の成熟を条件に、小規模フリートへの広範な普及が期待されています。

認証は競争上の参入障壁へと進化しています。UL Solutionsの認定とEUバッテリーパスポートは、中小アセンブラーにとって負担となり得るコンプライアンスコストをもたらします。これに対応して、EnerSysやGS Yuasaなどの既存企業はNexSys TPPLやYBX9625 AGMなどの新製品を投入し、リチウム価格が下落する中でも鉛酸バッテリーの競争力を維持しようとしています。

フォークリフトバッテリー業界リーダー

Crown Equipment Corporation

East Penn Manufacturing Company

EnerSys

Amara Raja Batteries Ltd.

Exide Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Kalmarは、リーチスタッカー、空コンテナハンドラー、フォークリフトを含む電動カウンターバランス機器スイート向けに設計された次世代リチウムイオン(Li-ion)バッテリーソリューションを発表しました。このアップグレードされたバッテリーシステムは、より大きなエネルギー容量、優れた熱安定性、および一貫した性能曲線を誇り、多様な運用条件下での信頼性を確保しています。

- 2025年3月:BobcatはLogiMAT 2025において、複数の容量オプションを備えた新しいリチウムイオンバッテリーシリーズを発表しました。社内開発されたこの信頼性の高い高品質バッテリー技術は、Bobcatの全シリーズに統合される予定です。従来の鉛酸バッテリーの2〜3倍の寿命を持ち、迅速かつ効率的な充電を特徴とするこれらのリチウムバッテリーは、作業運用における柔軟性の向上を約束します。

世界のフォークリフトバッテリー市場レポートの調査範囲

フォークリフトバッテリー市場レポートは、バッテリータイプ(鉛酸、リチウムイオン、ニッケル水素、その他)、電圧容量(24V未満、24V〜36V、36V〜48V、48V超)、用途(倉庫・物流、製造、建設、鉱業、小売・卸売、その他)、販売チャネル(OEMおよびアフターマーケット)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| ニッケル水素(NiMH) |

| その他(固体電池を含む) |

| 24V未満 |

| 24V〜36V |

| 36V〜48V |

| 48V超 |

| 倉庫・物流 |

| 製造業 |

| 建設 |

| 鉱業 |

| 小売・卸売 |

| その他 |

| 相手先ブランド製造業者(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| ニッケル水素(NiMH) | ||

| その他(固体電池を含む) | ||

| 電圧容量別 | 24V未満 | |

| 24V〜36V | ||

| 36V〜48V | ||

| 48V超 | ||

| 用途別 | 倉庫・物流 | |

| 製造業 | ||

| 建設 | ||

| 鉱業 | ||

| 小売・卸売 | ||

| その他 | ||

| 販売チャネル別 | 相手先ブランド製造業者(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

フォークリフトバッテリー市場は2026年から2031年にかけてどのような年平均成長率を記録すると予測されていますか?

フォークリフトバッテリー市場は2026年〜2031年にかけて年平均成長率7.41%で成長し、2026年の65億5,000万米ドルから2031年には93億7,000万米ドルに拡大する見込みです。

フォークリフトバッテリーにおいて最も急速に成長している化学物質はどれですか?

リチウムイオン、特にリチウム鉄リン酸は年平均成長率8.11%で拡大すると予測されており、他のすべての化学物質を上回っています。

ゼロエミッション規制はフォークリフトバッテリーの選択にどのような影響を与えますか?

カリフォルニア州の先進クリーンフリートやEU電池規制2023/1542などの規制は、フリートをゼロエミッションフォークリフトへと誘導し、2031年以前にリチウムイオンの採用を加速させています。

フォークリフトバッテリー需要の最大シェアを占める地域はどこですか?

アジア太平洋地域は、中国の支配的なセル生産能力とインドの成長するギガファクトリーパイプラインにより、世界収益の46.34%を占めてトップとなっています。

最終更新日: