台湾バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

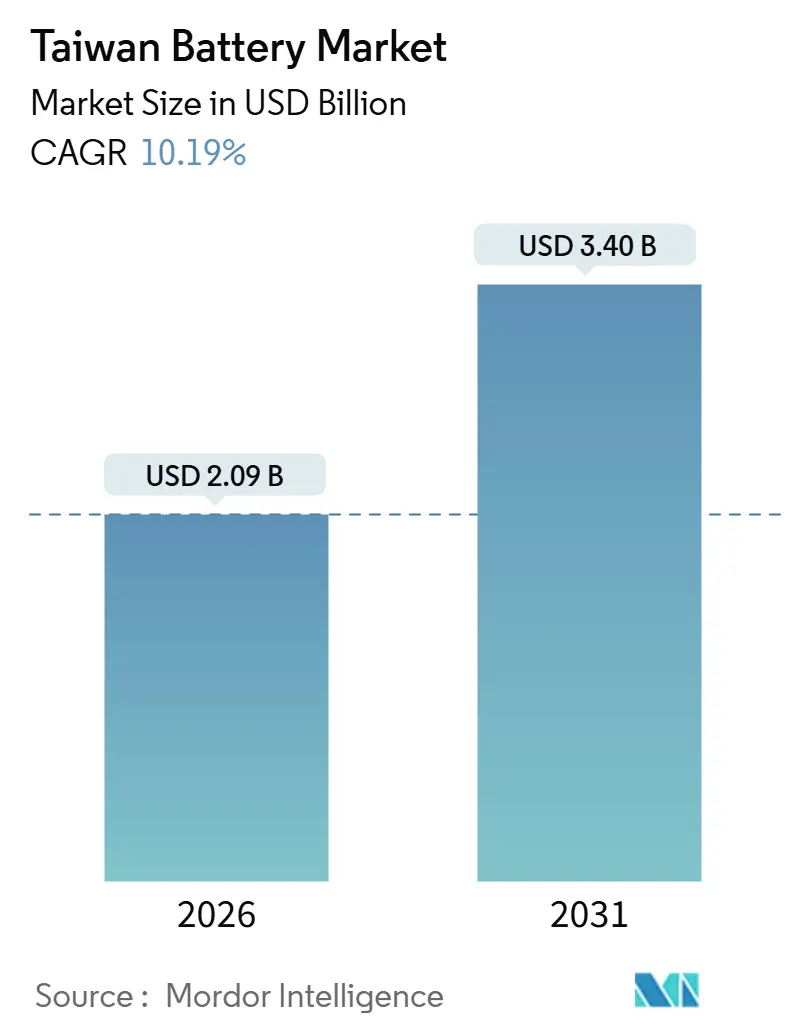

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 3.40 十億米ドル |

| 成長率 (2026 - 2031) | 10.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾バッテリー市場分析

台湾バッテリー市場規模は2026年にUSD 20億9,000万と推定され、予測期間(2026年~2031年)において10.19%のCAGRで2031年までにUSD 34億に達することが見込まれています。

台湾が成熟した鉛酸生産からリイオンおよび固体電池化学技術へと軸足を移していることで、国内サプライチェーンが再編されており、積極的な電気自動車(EV)普及目標および台電(Taipower)の拡大するグリッドストレージ調達によって促進されています。かつて民生電子機器に注力していた受託製造業者は、自動車グレードのモジュールへ資本を振り向けており、地元のリサイクル試験事業は、輸入リチウムおよびコバルト前駆体への85%依存を軽減しようとしています。電力供給可能量の上昇クォータと厳格な環境基準が、プレミアムニッチ分野、すなわち高級EV向け固体電池および長時間グリッド支援向けバナジウム酸化還元フロー電池への新規投資を誘導しており、台湾はコストではなく品質で競争できます。これらのトレンドは総合的に、台湾バッテリー市場が量だけでなく技術的洗練度においても成長し、島嶼全体のエネルギー転換アジェンダを支える中核となることを示しています。

主要レポートの要点

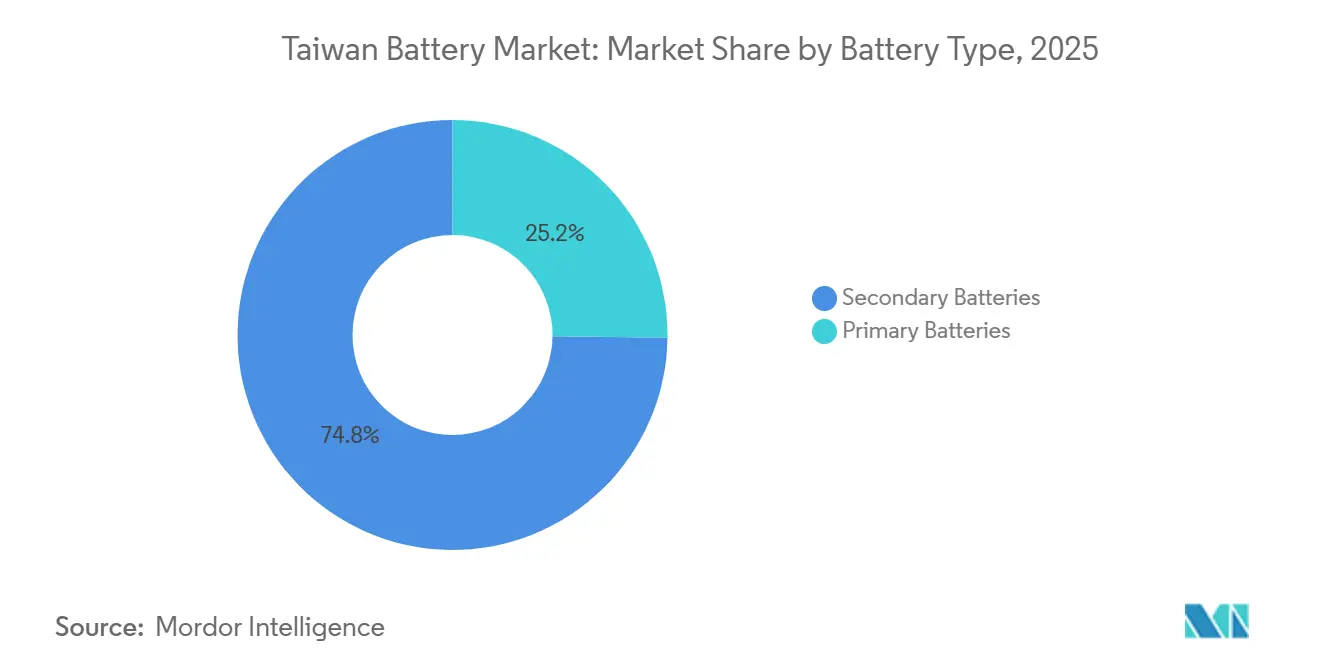

- 電池タイプ別では、二次充電式電池が2025年の台湾バッテリー市場シェアの74.8%を占め、当セグメントは2031年まで14.8%のCAGRで拡大する見込みです。

- 技術別では、リイオンが2025年に売上高シェア60.1%を占め、フロー電池は台電(Taipower)の入札が長時間持続資産を優遇することから、2031年まで30.1%CAGRで最速の成長を記録すると予測されています。

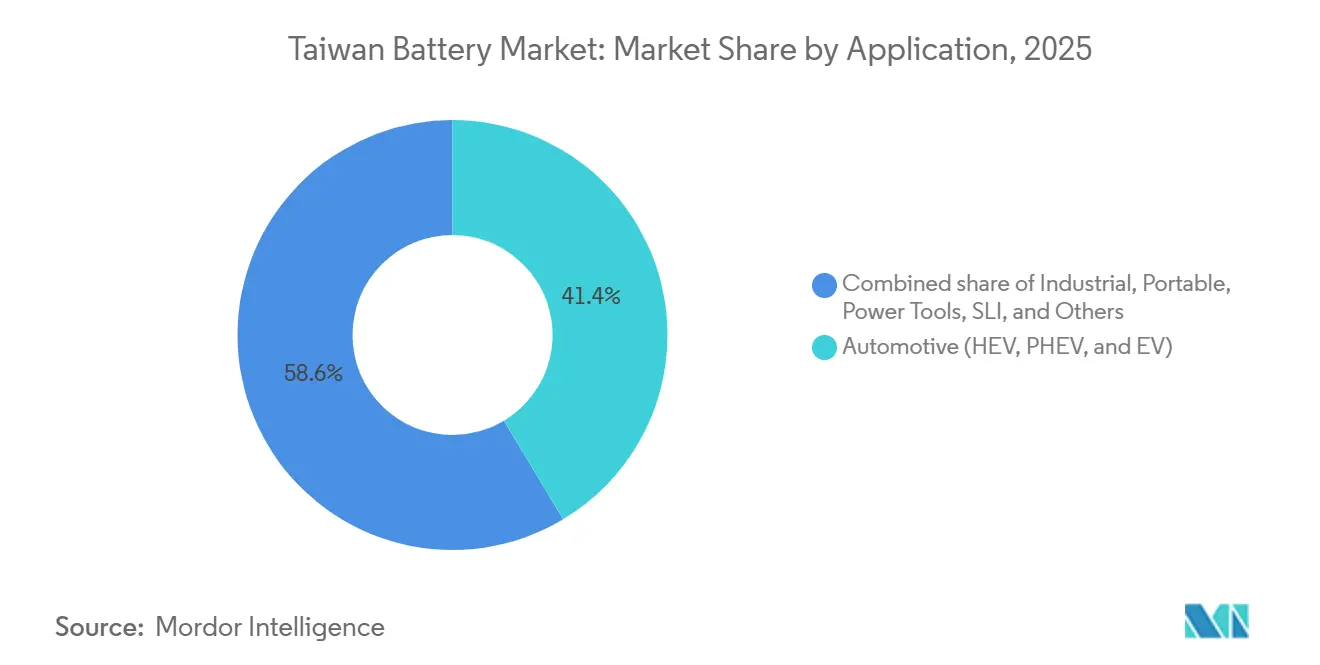

- 用途別では、自動車用電池が2025年の台湾バッテリー市場規模の41.4%を占め、FoxtronおよびGogroのプラットフォーム拡張を背景に15.3%のCAGRで拡大しています。

- Gogroのバッテリー交換ネットワークは、2024年に台湾の二輪車EVセグメントの92%を獲得し、プラットフォームの先行者優位を示すとともに、後発参入者を阻むネットワーク効果を強化しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

台湾バッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導による高エネルギーリイオンパックへの需要急増 | +2.8% | 国内全体、桃園・高雄製造ゾーンへの集中 | 中期(2~4年) |

| 台電(Taipower)によるグリッドスケールストレージ入札の加速 | +2.1% | 国内全体、西部沿岸工業回廊を優先 | 短期(2年以内) |

| 政府「グリーンバッテリー台湾製」補助金制度(2025年~2028年) | +1.6% | 国内全体、地域付加価値が50%超の企業を対象 | 短期(2年以内) |

| AppleおよびAsusによるバッテリーモジュールのOEMレベルの現地化推進 | +1.2% | 台湾北部(台北、桃園、新竹テクノロジー回廊) | 中期(2~4年) |

| 固体電池研究開発スピンオフ(ITRI、TDK-CPT合弁)の商業的採用 | +1.4% | 国内全体、桃園および台南サイエンスパークにパイロットラインを設置 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導による高エネルギーリイオンパックへの需要急増

バッテリー電気自動車へのTWD 70,000までの政府還付金と2035年ガソリンスクーター廃止措置がEV登録を加速しています。FoxtronのModel Tセダンは2024年後半に試験生産を開始し、輸入CATL電池セルと地元設計の熱管理システムを組み合わせた2GWhの高雄ラインからモジュールを調達しています。このハイブリッド現地化モデルにより、Foxconnは陰極合成の資本負担を回避しながら「台湾製」の車両ブランドを維持できます。Gogroの64万人のサブスクライバーは2024年に USD 3億1,050万の収益を生み出し、エネルギー・アズ・ア・サービスが一回限りの車両販売よりも予測可能な形で利用を収益化することを証明しました。[1]Gogoro Investor Relations(投資家向け広報)、「2024年次報告書」、investor.gogoro.com 同社のEnel Xアライアンスは交換済みバッテリーを仮想発電所に集約し、デュアルユースのモビリティとグリッドサービスの先駆けとなっています。ProLogiumの第4世代固体電池は2025年12月に発売され、321Wh/kgを実現し12分で80%まで充電でき、プレミアムな日本および欧州の水準との性能差を縮小しています。[2]Bloomberg Newsroom(ブルームバーグ ニュースルーム)、「ProLogiumの固体電池への賭けが台湾バッテリー市場の見通しを塗り替える」、bloomberg.com

台電(Taipower)によるグリッドスケールストレージ入札の加速

台電(Taipower)は2024年に、サブ秒の応答時間に対してMWhあたり最大TWD 1,200を支払うE-dRegアンシラリーサービスプログラムの下で120MWのバッテリーストレージ契約を落札しました。[3]台湾電力会社(Taiwan Power Company)、「E-dRegアンシラリーサービス入札結果2024年」、taipower.com.tw 龍潭および東山のプロジェクトは165MWhの容量を展開し、断続的な太陽光発電が10GWを超える中でグリッドを安定化させています。Delta ElectronicsおよびInnoluxは2025年5月に台湾南部サイエンスパークに40MWシステムを設置し、退役したディスプレイ製造工場電池セルと新しいリン酸鉄リチウムパックを組み合わせ、電池寿命を延ばすことで資本費用を削減するカスケード利用モデルを示しました。Formosa Smart Energyは2025年7月に陰極材料の92%を回収するリサイクル試験事業を開始し、生産者をリチウムカーボネートの価格急騰から隔離することを目指しています。再生可能エネルギーの新規導入への共設ストレージの義務化が、国内サプライヤーへの需要をさらに確保しています。

政府「グリーンバッテリー台湾製」補助金制度

経済部(Ministry of Economic Affairs)は、地域付加価値50%以上を達成したバッテリー企業の資本設備の最大30%を返済するために、2028年までにTWD 120億を拠出しました。ProLogiumは2025年3月にTWD 18億を確保し、固体電池容量を2027年までに2GWhから5GWhに拡張するとともにセラミック電解質パイロットラインを実現しました。補助金は陰極前駆体反応器、アノードコーティングツール、およびフォーメーションサイクラーを対象としていますが、四半期ごとの生産監査に対して支払われるため、小規模申請者の審査が遅延しています。ITRIおよびLargan Precisionはチタン・ニオブ酸化物の生産量を2026年までに600トン規模に拡大し、高速充電アノード向けに1.5GWhを供給しています。コモディティ電池セルよりも先進材料を重視する政策の方向性は、中国のスケール優位が薄れる高利益率ニッチ市場における台湾の参入意欲を示しています。

AppleおよびAsusによるOEMレベルの現地化推進

Appleの2024年サプライヤー責任報告書は、米国輸出規制によって制約された広東省サプライチェーンからの分散化を図り、3社の台湾モジュール組立業者を承認リストに追加しました。Simploは10.8MWの屋上太陽光発電により再生可能エネルギー使用率を80%に引き上げ、Appleの2030年スコープ3中立目標に整合させました。Dynapackの2024年収益はTWD 139億1,000万へ19%減少し、リイオンがサイクル寿命の面で鉛酸を代替しているデータセンターバックアップユニットへの転換を余儀なくされました。Asusはゲーミングノートパソコンに独自のバッテリー管理コードを組み込むためにeMobility & Energy Solutionsを設立し、モジュールレベルのインテリジェンスが新たな差別化要因となることを示しています。総合的に見て、OEMの現地化は、先進的なソフトウェアスタックと統合された台湾バッテリー市場モジュールへの段階的な需要を促進しています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料集中リスク:リイオン前駆体の85%超を輸入 | -1.5% | 国内全体、全リイオン電池セルメーカーに影響 | 中期(2~4年) |

| 新規ギガスケールプラント向け電力供給可能量の逼迫 | -1.1% | 国内全体、中部および南部工業ゾーンで最も深刻 | 短期(2年以内) |

| 中国本土と比較した高いリサイクルコスト | -0.7% | 国内全体、クローズドループビジネスモデルを制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料集中リスク

台湾は炭酸リチウム、硫酸コバルト、硫酸ニッケルの85%超を中国の精製業者から調達しており、北京が重要鉱物の輸出許可を厳格化するにつれて、生産者は地政学的リスクにさらされています。[4]国際エネルギー機関(International Energy Agency)、「重要鉱物市場レビュー2025年」、iea.org 90日分の在庫を義務付ける2025年の備蓄義務により、運転資本需要がほぼ20%増加し、貿易金融へのアクセスを持たない中小企業により重くのしかかっています。リサイクル試験事業は陰極材料の92%を回収していますが、島嶼のEVフリートがまだ黎明期にあるため、スケールに達していません。オーストラリアまたはチリのサプライヤーとの直接調達契約が成熟するまで、台湾バッテリー市場は不安定な原材料サイクルにおいて価格受容者のままとなるでしょう。

新規ギガスケールプラント向け電力供給可能量の逼迫

チップ製造工場およびデータセンターからの夏季ピーク需要により、グリッドの余裕がほとんどなく、バッテリープロジェクトは数年にわたる接続待ちを強いられています。ProLogiumの161kVの変電所は稼働までに18ヶ月を要し、桃園拡張が2026年第2四半期に遅延しました。再生可能エネルギーコンプライアンス規則は、新規産業ユーザーに2026年までに10%のグリーン電力を調達することを義務付けており、2030年までに20%へ引き上げられますが、用地不足により企業はグリッド平均のほぼ2倍となるTWD 5.1/kWh前後の割高な洋上風力PPAへの移行を余儀なくされています。長期電力契約を引き受けられない小規模組立業者は東南アジアへ移転しており、台湾バッテリー市場から潜在的な生産能力が流出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:充電式電池セルが使い捨てフォーマットを凌駕

二次充電式電池は2025年の台湾バッテリー市場シェアの74.8%を支配しており、2031年まで14.8%のCAGRで拡大する見込みです。モビリティの電化、グリッドストレージの義務化、商業用フリートにおける鉛酸始動用電池の段階的廃止から堅調な成長が生まれています。Gogroのサブスクリプションモデルは、定期的な利用収益が使い捨て販売の価値を超えうることを示し、電力会社およびライドシェアリング事業者の双方から関心を集めています。一方、一次電池は2025年収益の25.2%を占めているものの、USB-C充電とシールドバックデザインがユーザー交換可能コンパートメントを排除することで、長期的な衰退に直面しています。

政策シグナルがこの転換を後押ししています。台湾の補助金制度は一次電池セルメーカーを除外しており、廃棄物処理法に基づく拡大生産者責任料金は使い捨てフォーマットに不利に働いています。ProLogiumの固体電池ロードマップは3,000サイクルの耐久性と一次電池が歴史的に享受してきた利点を縮小する長い保存寿命を目標としており、アドレス可能な需要をさらに侵食しています。リサイクル試験事業が成熟するにつれて、クローズドループ経済は材料回収に適した化学技術を優遇し、台湾バッテリー市場全体における充電式電池の採用に構造的な勢いをもたらすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:リイオンがリード、フロー電池が加速

リイオン技術は2025年収益の60.1%を占め、EV、民生電子機器、および短時間グリッドにおける確固たる地位を反映しています。しかし、台電(Taipower)の入札がアンシラリーサービス枠組みの下で4時間放電を優先するため、フロー電池は化学技術の中で最速の30.1%CAGRで拡大すると予測されています。フローシステムの台湾バッテリー市場規模は、バナジウム酸化還元サプライヤーが地元の電解質調達を確保すると急激に拡大することが期待されています。

固体電池はパイロット段階ながら注目に値します。ProLogiumは2024年に50万セルを出荷し、2027年までに容量を3倍にする計画で、安全性と高速充電がユニットコストよりも重要なプレミアムセグメントを狙っています。DeltaのリンSR酸鉄リチウムプラス第二生涯電池セル構成などのハイブリッド展開は、デューティサイクルと化学技術を一致させる資本効率的な方法を示しています。鉛酸はローレートバックアップ用途に引き続き残存しますが、リイオンのコスト曲線がkWhあたりUSD 100を下回るにつれてそのシェアは毎年低下しており、島嶼の組立業者は2028年までにこのマイルストーンに到達することを目指しています。

用途別:自動車がリード、産業用ストレージが勢いを増す

自動車プラットフォームは2025年収益の41.4%を生み出し、Foxtronの2GWh地元モジュールラインとGogroの全国交換ネットワークに支えられ、2031年まで15.3%CAGRで成長する見込みです。Foxtronのハイブリッド現地化はコストとブランディングのバランスを取り、GogroのEnel X仮想発電所連携はモビリティ資産をグリッドリソースに転換し、交換可能パックへの需要を強化しています。

産業用ストレージは台電(Taipower)の120MW受注と停電に備えた工場マイクログリッドに牽引され第2位にランクされています。DeltaおよびInnoluxの40MWプロジェクトは、退役したディスプレイ電池が定置用途でどのように寿命を延ばすかを示しています。ポータブル民生電子機器はエネルギー効率の高いプロセッサーが容量需要を抑制するにつれて成長が鈍化しており、DynapackはテレコムバックアップユニットへP多角化を図っています。電動工具およびSLIセグメントはニッチまたは衰退傾向にあり、合わせて台湾バッテリー市場の10%未満を占めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

製造クラスターは北部の桃園・新竹、中部の台中、南部の高雄・台南を中心に形成されています。ProLogiumの2GWh固体電池複合施設とSimploのノートパソコン用電池ラインが北部回廊の中核を担い、新竹サイエンスパークのITRI材料研究所が支援しています。南部の高雄はFoxtronのモジュールラインとFormosa Smart Energyのリン酸鉄リチウムプラントおよびリサイクル試験事業を擁し、石油化学原料への近接性という利点があります。中部の台中は規模が小さいものの、自動車ハーネスサプライヤーに供給する電子機器下請けネットワークの恩恵を受けています。

熟練労働力、精密工具、および海港アクセスというクラスター優位性は、高い電力料金を相殺しますが、夏季需要急増時のグリッドボトルネックへのエクスポージャーを高めてもいます。

競合環境

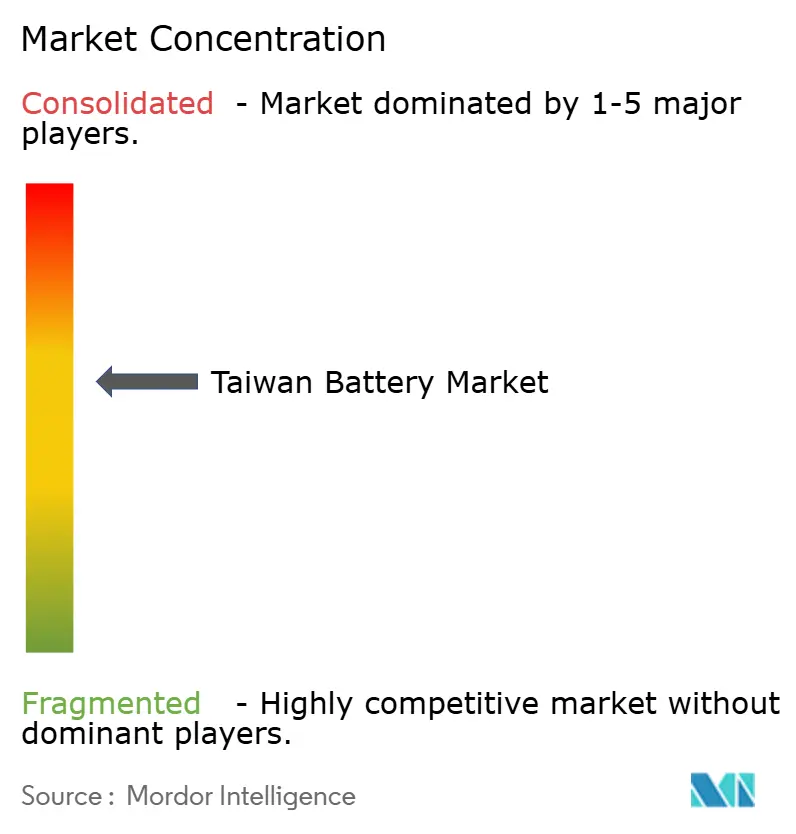

約20社が参入する適度に分散した市場で、15%超のシェアを持つ企業はありません。ProLogiumは固体電池の商業化をリードし、安全性が重要なセグメントから30~40%の価格プレミアムを得ています。Gogroは密な拠点ネットワークとサブスクライバーのロックインを活用して二輪車バッテリー交換の92%を支配し、新規参入者を阻んでいます。SimploおよびDynapackは電力供給のグリーン化とデータセンターモジュールへの多角化によってポータブル電子機器フランチャイズを守っています。

材料の現地化は新たな競争の場となっています。ITRIとLargan Precisionのチタン・ニオブ酸化物合弁事業は中国のグラファイトを代替することを目指しており、Formosa Smart EnergyのリサイクルパイロットはLFPのループを閉じようとしています。政府の補助金制度は参入障壁を下げており、50%の付加価値要件を満たせば外国OEMが台湾にラインを設置することへの関心を高めています。それでも、高い電力料金と電力割当の障害は大量生産型電池セルプロジェクトを制約しており、台湾バッテリー産業を研究開発の深度と厳格な品質基準が守れるモートを生み出す特殊化学技術へと向かわせています。

台湾バッテリー産業リーダー

E-One Moli Energy(Molicel)

Dynapack International

Kung Long Batteries

Amita Technologies

Simplo Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Saftはエネルギー取引会社であるFoxwell Power(FWP)と、台湾における356MWhプロジェクト向けのバッテリーストレージソリューションを提供する契約を締結しました。

- 2025年8月:固体電池イノベーションのグローバルリーダーであるProLogium Technologyは、最新の第4世代超流動化全無機固体リチウムセラミックバッテリーを発表し、大規模商業化に向けた戦略的ロードマップを詳述しました。

- 2025年3月:Formosa Smart Energy Tech Corporation(FSET)は、彰化沿海工業団地に2.1GWhのバッテリーセルおよびモジュール工場を完成させ、量産を開始しました。数百億NTDを超える投資で建設されたこの工場は、現在台湾最大のリン酸鉄リチウム(LFP)電池セル生産拠点となっています。

台湾バッテリー市場レポートの範囲

バッテリーとは、電気化学デバイス(一つ以上の電気化学セルから構成される)として定義され、電流によって充電し、必要に応じて放電できるものです。バッテリーは通常、外部の入出力に接続された複数の電気化学セルで構成されるデバイスです。

台湾バッテリー市場は、電池タイプ、技術、および用途によってセグメント化されています。電池タイプ別では、一次電池と二次電池にセグメント化されています。技術別では、鉛酸、リイオン、ニッケル水素、ニッケルカドミウム、ナトリウム硫黄、固体電池、フロー電池、および新興化学技術にセグメント化されています。用途別では、自動車、産業、ポータブル、電動工具、SLI、およびその他の用途にセグメント化されています。各セグメントの市場規模と予測は、収益(USD)に基づいて実施されています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学技術 |

| 自動車(HEV、PHEV、およびEV) |

| 産業用(動力、定置用(テレコム、UPS、ESS)など) |

| ポータブル(民生電子機器など) |

| 電動工具 |

| SLI |

| その他の用途 |

| 電池タイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学技術 | |

| 用途別 | 自動車(HEV、PHEV、およびEV) |

| 産業用(動力、定置用(テレコム、UPS、ESS)など) | |

| ポータブル(民生電子機器など) | |

| 電動工具 | |

| SLI | |

| その他の用途 |

レポートで回答されている主要な質問

台湾バッテリー市場は2031年まで何%で成長すると予測されていますか?

2026年のUSD 20億9,000万から2031年までにUSD 34億に拡大し、10.19%のCAGRで成長すると予測されています。

現在最も多くの収益に貢献しているセグメントはどれですか?

自動車プラットフォームが2025年収益の41.4%を生み出しており、FoxtronのセダンおよびGogroのスクーターバッテリースワッピングネットワークがリードしています。

台湾のストレージセクターで最も速く成長している技術はどれですか?

台電(Taipower)の入札が長時間放電を優遇することから、バナジウム酸化還元その他のフロー電池は30.1%のCAGRで成長すると予測されています。

台湾は輸入バッテリー材料にどの程度依存していますか?

リイオン前駆体(リチウム、コバルト、ニッケル化合物)の85%超が輸入されており、主に中国からです。

地元のバッテリー製造に対してどのような政府支援がありますか?

「グリーンバッテリー台湾製」制度は、2028年まで地域付加価値50%以上を達成した企業に対して資本コストの最大30%を返済します。

台湾の二輪車バッテリースワッピングを支配しているのはどの企業ですか?

Gogroがセグメントの92%を占め、64万人のサブスクライバーに全島ネットワークのスワップステーションで対応しています。

最終更新日: