繊維化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.15 十億米ドル |

| 市場規模 (2031) | 36.13 十億米ドル |

| 成長率 (2026 - 2031) | 3.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維化学品市場分析

繊維化学品市場規模は、2025年の290億8,000万米ドルから2026年には300億1,500万米ドルへと成長し、2026年から2031年にかけて3.68%のCAGRで2031年までに361億3,000万米ドルに達すると予測されています。この緩やかな成長は、より厳格な環境規制と持続可能な製造への需要増大に適応しつつある成熟セクターを反映しています。アジア太平洋地域における堅調な拡大、デジタル印刷の採用加速、機能性仕上げへの関心の高まりが、繊維化学品産業全体の競争優先事項を再形成しています。PFASの段階的廃止と石油化学品価格の変動が短期的な勢いを抑制しているものの、バイオ酵素系および水性技術への継続的な投資が、繊維化学品産業における長期的な成長の視認性を維持すると期待されています。

レポートの主要ポイント

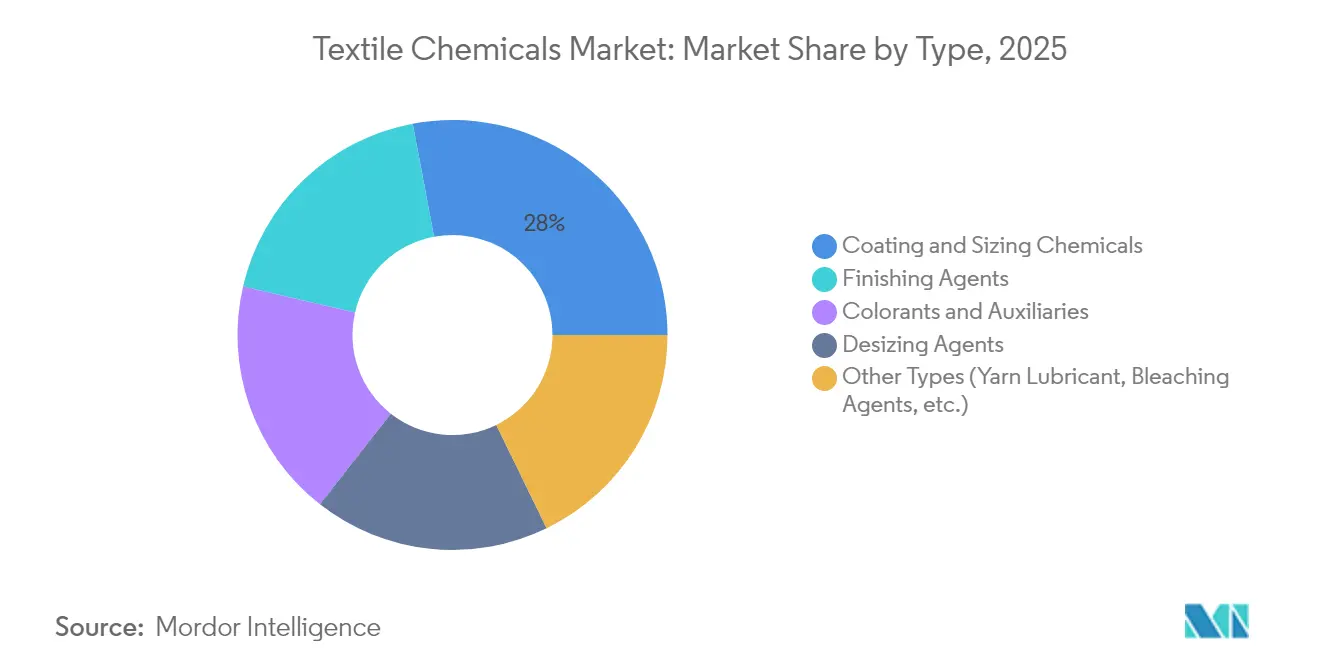

- タイプ別では、コーティング・サイジング化学品が2025年の繊維化学品市場シェアの27.96%をリードし、仕上げ剤は2031年にかけて4.12%のCAGRで加速すると予測されています。

- 原材料別では、合成繊維が2025年の繊維化学品市場規模の69.62%を占め、天然繊維は2026年から2031年にかけて4.03%のCAGRで拡大する見込みです。

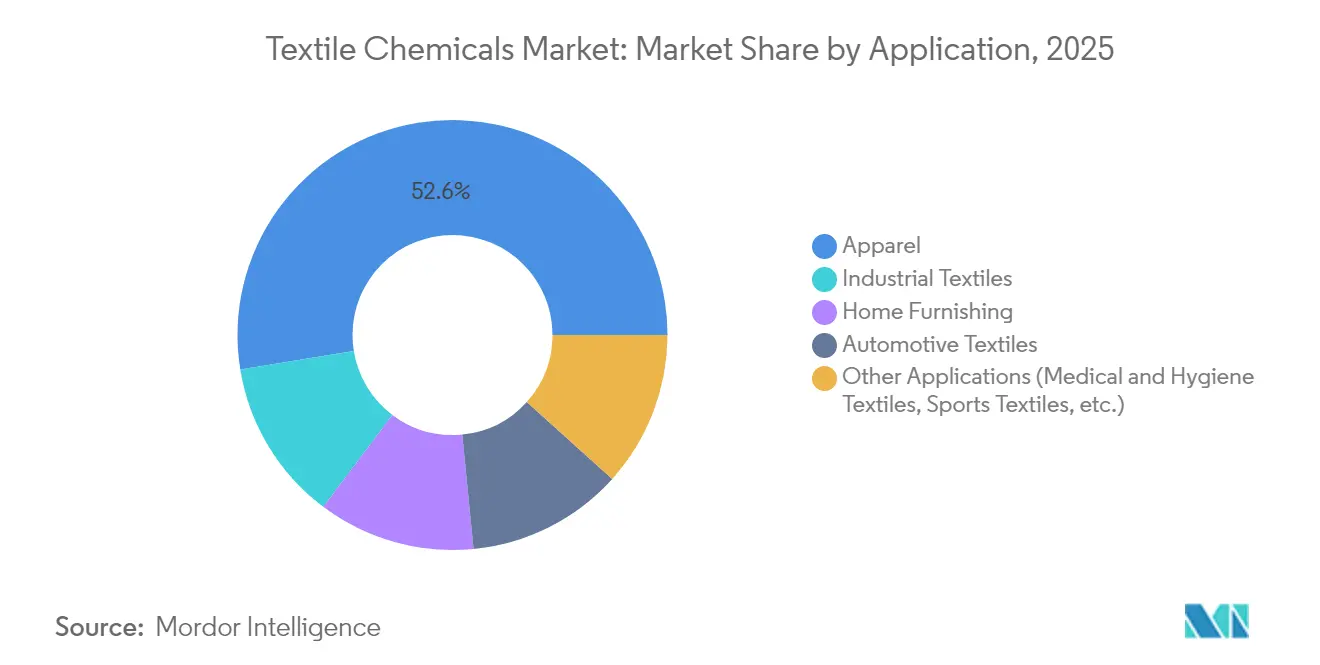

- 用途別では、アパレルが2025年の繊維化学品産業シェアの52.56%の収益を占めてトップとなり、産業用繊維は2031年にかけて3.93%のCAGRで最も急成長するセグメントとなっています。

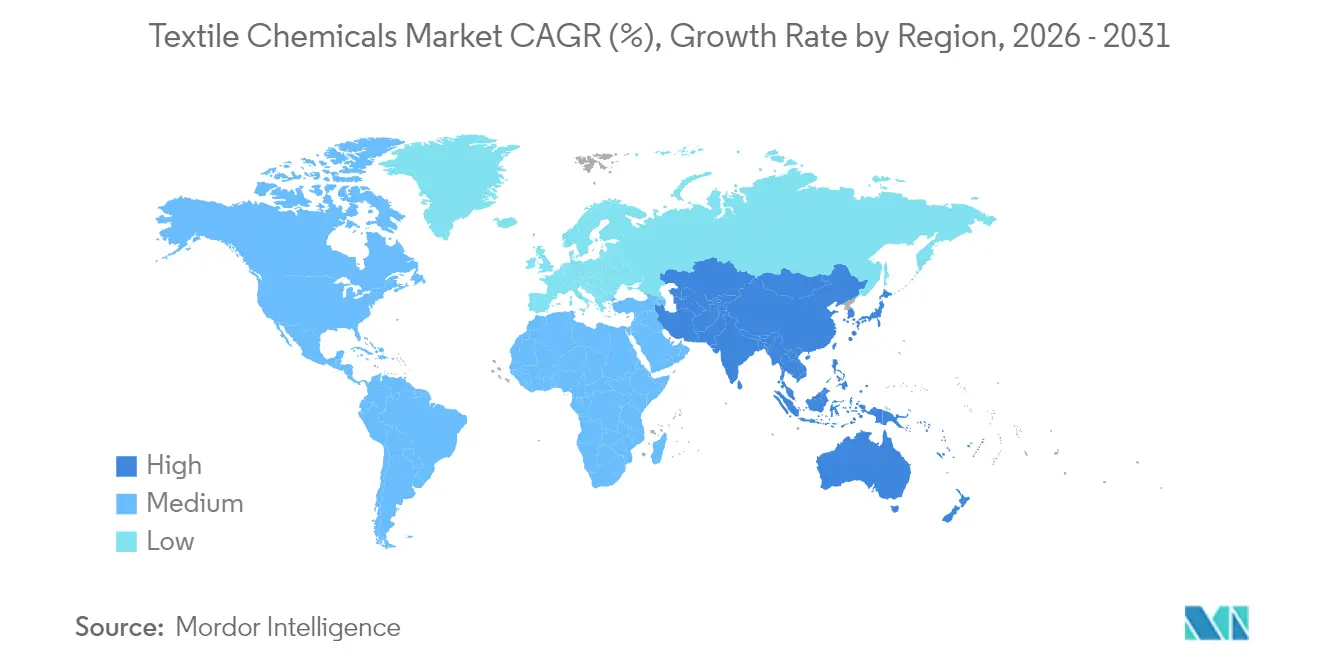

- 地域別では、アジア太平洋が2025年の繊維化学品産業収益の70.74%を占め、3.86%のCAGRで前進しており、中国の3,011億米ドルの輸出実績とインドの2030年までに3,500億米ドルの産業価値を目指す計画に支えられています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の繊維化学品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における繊維生産の堅調な成長 | +1.2% | アジア太平洋中心、グローバルサプライチェーンへの波及 | 中期(2〜4年) |

| 技術用・産業用繊維への需要増大 | +0.8% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 低VOC化学品を支持する世界的な規制強化 | +0.6% | EUおよび北米での早期採用を伴うグローバル | 短期(2年以内) |

| デジタル繊維印刷インクおよび助剤の急成長 | +0.4% | アジア太平洋および欧州がリードするグローバル | 中期(2〜4年) |

| バイオ酵素処理ソリューションの急速な採用 | +0.3% | 先進市場での普及が速いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における繊維生産の堅調な成長

急速な生産能力の追加と政府の支援策が、アジア太平洋全域の繊維化学品市場を押し上げています。中国の2024年繊維輸出は5.7%増の1,419億6,000万米ドルに達し、コーティング、サイジング、着色剤の各工程における大規模な化学品消費を維持しています。インドの生産連動型インセンティブ(PLI)プログラムは、人工繊維向けに1兆683億インドルピーを充当しており、高性能仕上げへの長期的な需要を誘導しています。集中した地域サプライチェーンにより、バイオベースおよび低VOC化学品の迅速な採用が可能となり、世界の繊維化学品産業におけるアジア太平洋の中心的地位が強化されています。

技術用・産業用繊維への需要増大

自動車の軽量化と医療衛生要件が、難燃性、抗菌性、耐熱性化学品の新たな仕様基準を設定しています。産業用繊維セグメントの4.11%のCAGRは、繊維化学品市場がコモディティ量からプレミアム価格を実現する用途特化型製剤へと移行していることを示しています。ナノテクノロジーを活用した仕上げがさらに性能基準を引き上げ、特殊品サプライヤー間の研究開発競争を激化させています。

低VOC化学品を支持する世界的な規制強化

2025年1月に発効したカリフォルニア州のPFAS法定上限100ppm(2027年までに50ppmへ段階的引き下げ)は、水性代替品へのグローバルな転換を触媒しています。EUの統合汚染防止管理(IPPC)フレームワークにおける並行措置は、染色・仕上げ全般にわたって最良利用可能技術(BAT)を義務付け、適合化学品への強制的な需要を生み出しています。PFASフリーの撥水ポートフォリオを持つサプライヤーは顧客獲得の加速を経験しており、繊維化学品市場において持続可能性が決定的な購買基準として強化されています[1]欧州委員会JRC、「繊維産業における最良利用可能技術に関するリファレンス文書」、europa.eu。

デジタル繊維印刷インクおよび助剤の急成長

デジタル顔料印刷は、水使用量を大幅に削減しスチーミングを不要にする専用インクビヒクルと前処理助剤を必要とします。カスタムの小ロット生産を求めるブランドが、従来のバッチ染色からデジタルワークフローへと生産量をシフトさせ、特殊化学品の収益源を拡大しています。Rudolf GmbHの2024年のホルムアルデヒドフリーデジタルツールボックスの発売は、プロセス再設計が繊維化学品市場内の収益構成を変えつつあることを示しています[2]Rudolf Group、「デジタル顔料印刷ツールボックス発売プレスリリース」、rudolf.de。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 染色・仕上げにおける汚染制御コスト | -0.9% | 途上国市場への影響が大きいグローバル | 短期(2年以内) |

| 石油化学原料価格の変動 | -0.7% | 合成繊維加工への特定の影響を伴うグローバル | 中期(2〜4年) |

| PFASおよびその他物質の段階的廃止による再製剤化コストの上昇 | -0.5% | 当初は北米とEU、その後グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

染色・仕上げにおける汚染制御コスト

排水処理の高度化が多大な設備投資を吸収しており、事業者はCODおよびBOD排出基準の低下に対応しようとしています。生物学的処理および膜技術に資金を投じられない中小規模の加工業者は撤退または合併しており、コンプライアンス対応済みの大規模バイヤーへの化学品需要が集中しています。この再編は繊維化学品市場への参入障壁を高め、スイッチングコストを引き上げています。

石油化学原料価格の変動

パラキシレンなどの原油連動中間体は2024年から2025年にかけて四半期ごとに二桁の変動に直面し、ポリエステル系界面活性剤および仕上げ剤のマージン圧力に直結しています。限られた価格転嫁能力により、化学品メーカーは長期契約またはバックワードインテグレーションによるヘッジを余儀なくされ、規模の拡大と、繊維化学品市場を石油ショックから緩衝するバイオベース原料の戦略的価値を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:仕上げ革新の中でのコーティング・サイジングのリーダーシップ

コーティング・サイジング化学品は2025年収益の27.96%を占め、織布・ニット工程全体のスループットを支えています。その普遍性が安定した基礎需要を確保し、ファッションサイクルの低迷期においても繊維化学品市場を安定させています。しかし、イノベーションは仕上げ剤において最も顕著であり、顧客が単一浴での撥水性、伸縮保持性、抗菌機能を求めるなか、2031年にかけて4.12%のCAGRで成長すると予測されています。

環境性能が製品パイプラインを差別化しており、多機能シリコーン・ポリマーハイブリッドがフッ素系撥水剤に取って代わっています。糊抜き剤はバイオ酵素系代替品へとシフトし、排水負荷を低減しています。これらの進歩は収益の核を維持しながらマージンを向上させ、繊維化学品市場における豊富な機会を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原材料別:天然繊維の上昇傾向の中での合成繊維の優位性

合成基材は、アパレルおよびホームテキスタイルにおけるポリエステルの確固たる地位により、2025年に69.62%の収益シェアを維持しました。一貫した風合いとプロセス挙動により、工場は化学品レシピを標準化でき、繊維化学品市場を安定させています。しかし天然繊維は、再生可能素材への規制・消費者圧力を背景に4.03%のCAGRで拡大しています。酵素ベースの精練と植物由来の媒染剤が、かつては石油化学品投入によってのみ達成可能だった性能基準に匹敵するようになり、新たな成長の余地が開かれています。

バイオベースの特殊品が着色・仕上げ分野でシェアを獲得しており、従来の機械設備との互換性が容易なことが追い風となっています。工場が混紡糸に投資するにつれ、化学品サプライヤーは二重繊維ラインに対応した製剤セットのバランスを取る必要があり、複雑性が増す一方で繊維化学品産業の対応可能市場が拡大しています。

用途別:産業用繊維の勢いに直面するアパレルの強み

アパレルは2025年の売上高の52.56%を占め、継続的なファストファッションの生産と多様な季節的カラーパレットを活用しています。しかし、社会的コンプライアンスコストの上昇がマージンを圧迫しており、工場はより高効率の助剤と低リスク染料の採用を余儀なくされています。3.93%のCAGRで拡大する産業用繊維は、難燃性、低煙、抗菌システムを要求する厳格な技術仕様を適用し、平均販売価格を押し上げています。

ホームファニシングと衛生用繊維がさらに需要を多様化しており、消費者はイージーケア、消臭、低アレルゲン機能にプレミアムを支払っています。スマート糸センサーの統合が次世代コーティング化学品を生み出し、繊維化学品産業の長期的な活力に不可欠なイノベーションパイプラインを維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に70.74%の収益を獲得し、中国の3,011億米ドルの輸出基盤とインドの2030年までに3,500億米ドルの産業を目指す計画に支えられています。各国政府は引き続き生産能力拡大と技術繊維クラスターへの補助金を提供しており、世界の繊維化学品市場を支える3.86%のCAGRを維持しています。繊維紡績から衣料品縫製に至るサプライチェーンの深さが、新たなグリーン化学品の迅速な認定を可能にし、アジア太平洋の持続的なリーダーシップを確保しています。

北米は規模は小さいながらも戦略的に重要なシェアを保持しており、仕様適合がユニットコストを上回る防護用、航空宇宙用、医療用繊維に特化しています。メキシコの米国ブランドへのニアショアリングの勢いが地域の糸染色工場への投資を再活性化させ、高付加価値助剤への新たな経路を開いています。カリフォルニア州とニューヨーク州のPFAS規制が水性撥水剤の採用を加速させ、繊維化学品産業内で北米を次世代持続可能オプションのテストベッドとして位置づけています。

欧州の成熟したセクターは、高度な機械設備と循環性を支持する強固な規制フレームワークの恩恵を受けています。繊維から繊維へのリサイクル化学品への投資が増加しており、ドイツとイタリアがポリエステル解重合プラントを先導しています。強力な高級品・技術セグメントが低環境負荷仕上げの研究開発に資金を提供し、グローバル標準に対する欧州の影響力を維持しています。南米と中東の新興地域は生産を拡大しているものの、インフラの不足により制約を受けており、繊維化学品産業へのより完全な統合が遅れています。

競合状況

繊維化学品市場は中程度の分散を示しています。Archromaは2025年3月にHuntsman Textile Effectsの買収を完了し、顔料、助剤、仕上げのポートフォリオを一つの傘下に統合し、規模主導のイノベーションの新時代を告げました。Clariantは2023年12月に100%PFASフリーのラインナップを発表し、州レベルの規制禁止に直面するブランドからの顧客転換を促進することで規制強化を先取りしました。

激しい研究開発競争は、繰り返しの洗濯に耐えながら性能を維持できる多機能バイオ由来化学品に集中しています。デジタル印刷助剤と酵素ツールキットが主要な成長分野であり、特殊品サプライヤーはプリンターOEMや工場インテグレーターと直接パートナーシップを結んでいます。ベンチャー投資もバイオ界面活性剤や発酵ベースの染料前駆体を開発するスタートアップを支援しており、繊維化学品市場に破壊的な可能性をもたらしています。

これに対応して、既存企業はオープンイノベーションモデルを採用し、主要顧客と共同でカスタム製剤を開発することで複数年の供給フレームワークを確保しています。データ活用型の投与管理とインライン監視ツールが、ドラムを超えてプロセスフロアまで競争上の差別化を拡大し、化学品サプライヤーを工場運営により深く組み込み、顧客維持を強固にしています。

繊維化学品産業のリーダー企業

Archroma

Dow

DyStar Group

Huntsman International LLC

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年4月:Archromaはサウスカロライナ州アレンデール郡において75万米ドルの事業拡大を発表しました。この動きにより同施設で6つの新規雇用が創出され、繊維市場向けに特化した染料、化学品、蛍光増白剤に注力します。

- 2024年2月:Archromaは最新のイノベーションであるSuper Systems+を発表しました。これらの先進システムは、繊維特化型の加工ソリューションとインテリジェントな効果を統合し、繊維・アパレルブランド、小売業者、工場が経済的・環境的持続可能性を高め、繊維化学品市場に影響を与えることを可能にします。

世界の繊維化学品市場レポートの調査範囲

繊維化学品は、衣料品、寝具、カーペット、自動車内装、産業用途など多様な最終製品に所望の特性を付与するために、繊維の染色・加工工程で使用される特殊化学品です。天然または人工繊維を繊維化学品で処理することにより、繊維の耐久性、機能性(抗菌性、難燃性などの付与)、および外観が向上します。繊維化学品市場はタイプ別、用途別、地域別に区分されています。タイプ別では、コーティング・サイジング化学品、着色剤・助剤、仕上げ剤、糊抜き剤、その他のタイプに区分されています。用途別では、アパレル、ホームファニシング、自動車用繊維、産業用繊維、その他の用途に区分されています。本レポートは、主要地域の15カ国における繊維化学品市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(百万米ドル)で算出されています。

| コーティング・サイジング化学品 |

| 着色剤・助剤 |

| 仕上げ剤 |

| 糊抜き剤 |

| その他のタイプ(糸潤滑剤、漂白剤など) |

| 天然繊維 |

| 合成繊維 |

| バイオベース |

| 特殊化学品 |

| アパレル |

| ホームファニシング |

| 自動車用繊維 |

| 産業用繊維 |

| その他の用途(医療・衛生用繊維、スポーツ用繊維など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | コーティング・サイジング化学品 | |

| 着色剤・助剤 | ||

| 仕上げ剤 | ||

| 糊抜き剤 | ||

| その他のタイプ(糸潤滑剤、漂白剤など) | ||

| 原材料別 | 天然繊維 | |

| 合成繊維 | ||

| バイオベース | ||

| 特殊化学品 | ||

| 用途別 | アパレル | |

| ホームファニシング | ||

| 自動車用繊維 | ||

| 産業用繊維 | ||

| その他の用途(医療・衛生用繊維、スポーツ用繊維など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

繊維化学品市場の現在の規模はどのくらいですか?

繊維化学品市場は2026年に300億1,500万米ドルと評価されています。

市場は2031年にかけてどのような年平均成長率(CAGR)を記録すると予測されていますか?

市場は3.68%のCAGRで拡大し、2031年までに361億3,000万米ドルに達すると予測されています。

世界の繊維化学品需要において最大のシェアを持つ地域はどこですか?

アジア太平洋が70.74%の市場シェアでリードしており、中国の大規模な輸出基盤とインドの産業拡大計画に支えられています。

2026年から2031年にかけて最も急成長が期待される製品セグメントはどれですか?

仕上げ剤は、ブランドが多機能で持続可能な繊維仕上げを求めるなか、4.12%のCAGRで成長すると予測されています。

最終更新日: