農薬・肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 317 十億米ドル |

| 市場規模 (2031) | 412.40 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

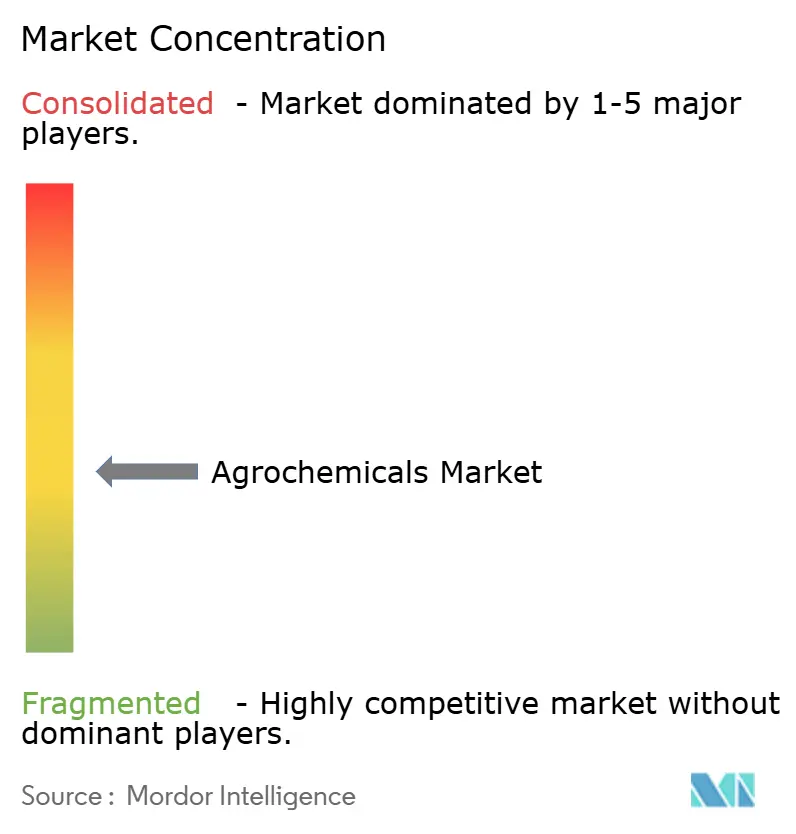

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農薬・肥料市場分析

農薬・肥料市場規模は2025年の3,008億米ドルから2026年には3,170億米ドルに成長し、予測期間中の年平均成長率(CAGR)5.4%で2031年までに4,124億米ドルに達すると予測されています。農薬・肥料市場は、世界の作物システムが穀物、油糧種子、園芸作物の広大な耕作面積において信頼性の高い栄養素供給、雑草防除、病害管理、収量保護に依然として依存しているため、拡大を続けています。また、耐性圧力、規制審査、精密施用ツールが購買者を差別化された化学品、特殊肥料、サービス連動型製品へと誘導することで、成長はより高付加価値製品へとシフトしています。アジア太平洋地域が中核的な需要センターであり続ける一方、南米は大豆、トウモロコシ、サトウキビなど投入資材集約度の高い作物向けにプレミアム農薬・肥料資材の吸収を続けています。競争活動は二分された構造によって形成されており、作物保護では革新と高価格設定が成長を牽引し、肥料では規模、調達、製品ミックスがより重要となっています。その結果、農薬・肥料市場は少数グループが依然として複数の高付加価値カテゴリーをリードしているにもかかわらず、緊密に管理されたグローバル寡占のようには機能していません。欧州における規制強化、旧来の除草剤をめぐる訴訟、原料コストの変動が、農薬・肥料市場が需要を利益成長に転換する速度を制限する主な要因となっています。

主要レポートのポイント

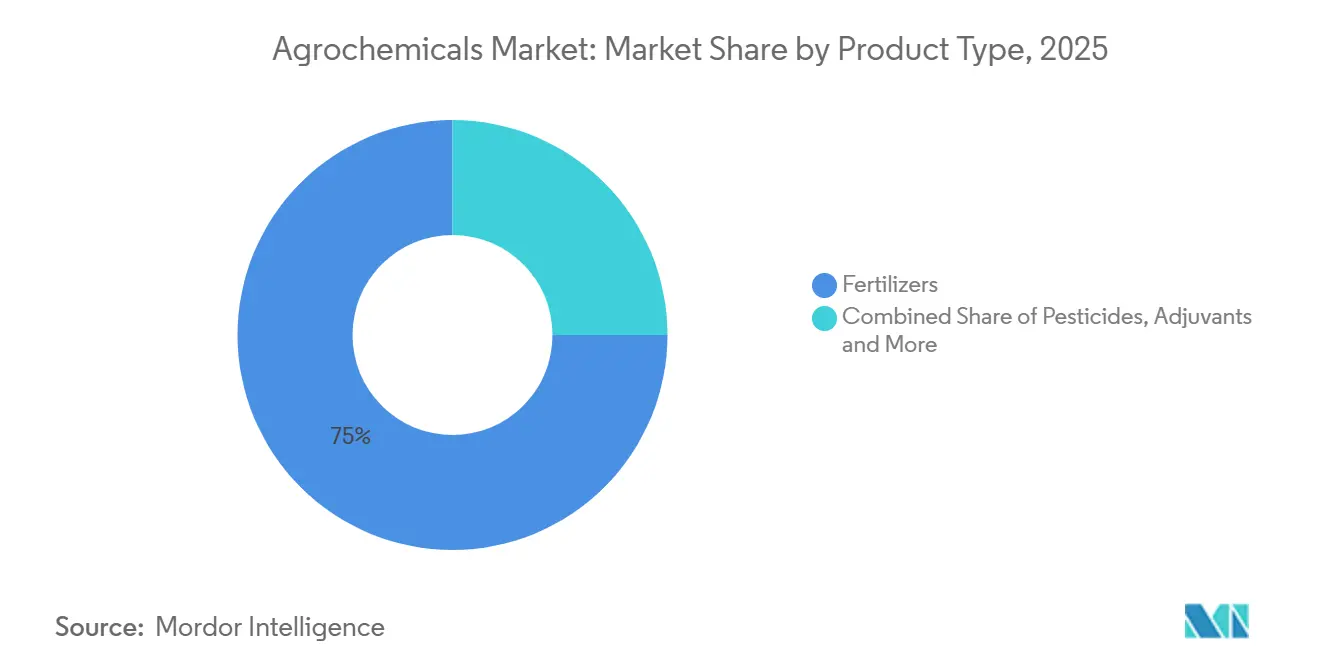

- 製品タイプ別では、肥料が2025年の農薬・肥料市場シェアの75%を占め、植物成長調整剤は2026年から2031年にかけてCAGR13.0%で成長すると予測されています。

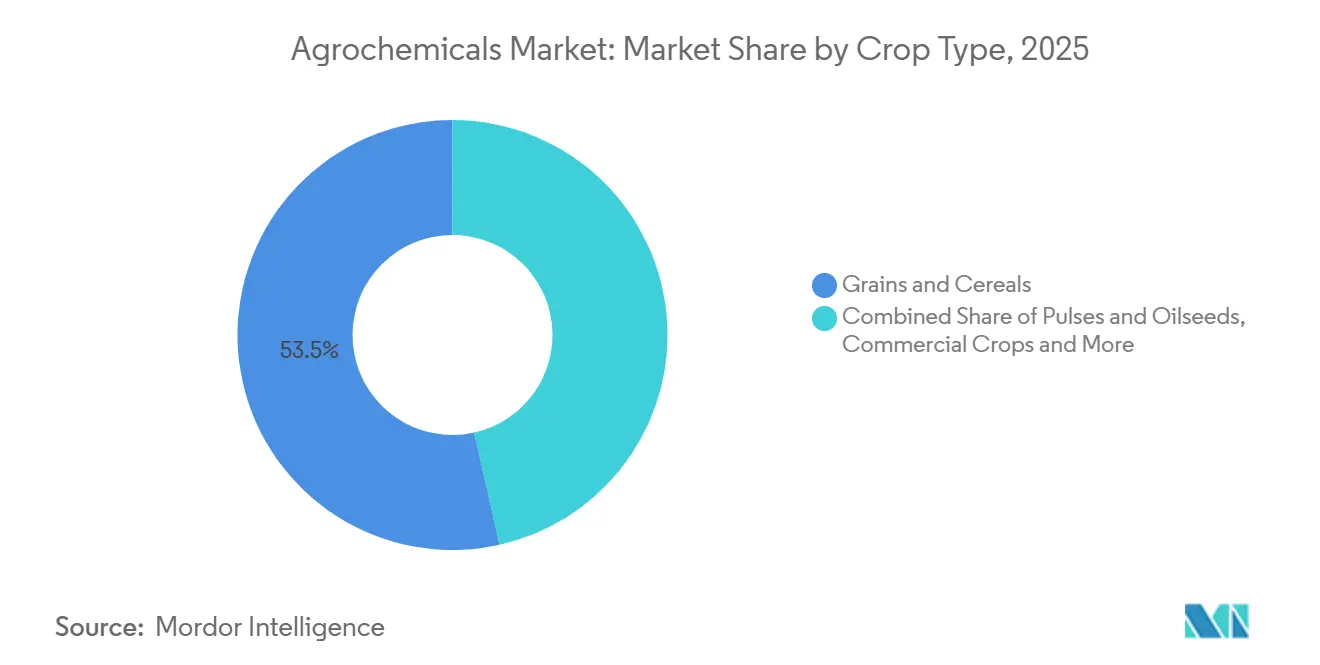

- 作物タイプ別では、穀物・シリアルが2025年の農薬・肥料市場規模の53.5%のシェアを占め、果物・野菜は2031年にかけてCAGR7.4%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の農薬・肥料市場の53%のシェアを占め、2031年にかけてCAGR6.6%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農薬・肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 除草剤耐性雑草および耐性病原体圧力の増大 | +0.8% | 世界全体、特に北米、オーストラリア、ブラジルで深刻 | 短期(2年以内) |

| 精密農業および可変施用技術の普及 | +0.7% | 北米・欧州が中核、アジア太平洋地域へも波及 | 中期(2〜4年) |

| 緩効性・抑制剤コーティング肥料の普及 | +0.6% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 窒素効率投入資材に対するカーボンリンク型収益化 | +0.5% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 特許切れ有効成分へのアクセス拡大 | +0.4% | インドとブラジルで早期利益を得る世界全体 | 短期(2年以内) |

| 高付加価値園芸の集約化による特殊投入資材需要の増加 | +0.5% | 地中海欧州、東南アジア、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

除草剤耐性雑草および耐性病原体圧力の増大

農薬・肥料市場では、雑草耐性が孤立した作物システムに限定されなくなったため、持続的な需要が見られます。国際除草剤耐性雑草データベースは、2026年5月時点で76カ国にわたる274種を含む546件の固有耐性事例を記録しており、米国が138件、オーストラリアが91件、カナダが56件となっています[1]出典:I. Heap、「国際除草剤耐性雑草データベース」、雑草科学、weedscience.org。この問題は、グリホサートおよびALS阻害剤系化学品が繰り返しの輪作にわたって多用された地域でより深刻です。2024年に発表された査読済み研究では、除草剤グループ内の交差耐性がより複雑化していることが示されており、農業者は単純な順序変更だけで効果を回復することができなくなっています。このトレンドは、Syngenta GroupのVIRESTINA技術、FMC CorporationのDodhylex有効成分、Bayer AGの2026年シーズン向けStryaxジカンバなど、新しい作用機序を持つ除草剤のプレミアム価格設定を支持しています。HRACの2025年ガイドラインも、AIベースのサイト特異的雑草管理を日常的な実践に近づけ、除草剤の性能をデジタルスカウティングおよび可変施用ツールに直接結びつけています。

精密農業および可変施用技術の普及

農薬・肥料市場は、単純な量的拡大ではなく、施用精度の向上によっても支えられています。中国の農業用ドローンのカバレッジは2024年に1億7,300万ヘクタールに達し、2025年には1億7,800万ヘクタールに増加しており、精密散布が大規模農業システム全体にいかに急速に普及しているかを示しています。可変施用技術により、農業者は圃場条件に基づいて異なる投入量を施用でき、耐性圧力が不均一な場所での効果維持を助け、残留物の監視が厳格化する中でのコンプライアンス遵守を支援します。Yara International ASAが2026年2月にJohn Deereのハードウェアと統合したYaraPlusデジタルプラットフォームを英国で立ち上げたことは、主要サプライヤーがデジタル農学をサポート機能ではなく商業製品として扱うようになったことを示しています。Corteva Agriscience の2026年第1四半期の純売上高は前年同期比11%増の49億米ドルとなり、ターゲットを絞った施用と組み合わせたプレミアム化学品が農薬・肥料市場全体を上回るパフォーマンスを示しているという見方を支持しています。実際の結果として、精密農業は圃場レベルでの廃棄物を削減しながら、差別化製品の1リットルまたは1トン当たりの収益向上を支援することができます。

緩効性・抑制剤コーティング肥料の普及

農薬・肥料市場は、緩効性肥料および高度効率肥料に関するより強固な農学的根拠から恩恵を受けています。8,000件以上の圃場試験を対象とした2025年の研究では、緩効性肥料が作物収量を5.1%、農業者の収益性を8.2%、窒素吸収を7.1%改善し、温室効果ガス排出量を3.6%〜18.6%削減し、従来の肥料と比較して窒素損失を32.6%〜49.1%削減したことが示されました[2]出典:除草剤耐性行動委員会、「除草剤耐性管理ガイドライン」、除草剤耐性行動委員会、hracglobal.com。ポリマーコーティング尿素とデュアル抑制剤ブレンドは、労働力制約、流出規制、収量要件などの要因が収束するにつれて、ニッチ製品からより広範な普及へと移行しています。Nutrien Ltd.は、米国のトウモロコシおよびカナダのキャノーラ市場からの需要に牽引され、2025年にESN(環境配慮型窒素)の販売が2024年と比較して大幅に成長したと報告しました。その結果、高度なコーティング技術を持つ企業は、コモディティサイクルの変動期においても価格安定性を維持することができます。

窒素効率投入資材に対するカーボンリンク型収益化

高度効率肥料は、CO₂換算1メートルトン当たり15〜40米ドルで評価される検証済み排出削減量の対象となります。Nutrien Ltd.は2025年に米国のトウモロコシ50万エーカーでこの取り組みを試験的に実施し、緩効性尿素であるESN(環境配慮型窒素)と農場内検証を組み合わせ、MicrosoftおよびCargill, Incorporatedに1メートルトン当たり32米ドルでクレジットを販売し、農業者に1エーカー当たり8〜12米ドルを還元しました。Yara International ASAのYaraVera安定剤はアイオワ州の試験でN₂O排出量を38%削減し、ISO 14064認証を取得して、コンプライアンスをブランドプレミアムに転換しました。この経済性は、かつて外部性であった環境属性が今やサプライヤー、農業者、購買者の間で共有されるキャッシュフローを表し、栄養製品に関するマーケティング言語を再形成していることを証明しています。実際には、これにより標準的な窒素量と並行してプレミアムチャネルが生まれ、トレーサビリティと認証能力を持つ企業に報酬をもたらすことができます。長期的には、これにより窒素競争の一部が純粋なコモディティ価格設定から検証済み製品属性へとシフトする可能性があります。これは農薬・肥料市場にとって意味のある長期的な支援となります。なぜなら、耕作面積の急速な拡大がなくても、1メートルトン当たりの獲得価値が高まるからです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有効成分の使用禁止および残留基準の強化 | -0.8% | 欧州連合が中核、世界の輸出市場へも波及 | 短期(2年以内) |

| 再登録およびデータパッケージコストの上昇 | -0.5% | 世界全体、特に欧州連合と北米で深刻 | 中期(2〜4年) |

| グリホサートおよび主要原料の価格変動 | -0.6% | 世界全体、特に北米とアジアで深刻 | 短期(2年以内) |

| 旧来の化学品をめぐる訴訟リスク | -0.4% | 北米、欧州連合へも波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有効成分の使用禁止および残留基準の強化

農薬・肥料市場は欧州において規制圧力の増大に直面しており、政策措置が商業的に重要な複数の有効成分の使用を制限しています。欧州委員会施行規則(EU)2025/910を含む最近の規制は、フルフェナセットの承認を取り消し、関連する認可の段階的廃止を義務付けており、委任規則2024/3199は30を超える物質を輸出通知または禁止ステータスに追加しました。これらの措置は欧州だけに限定されるものではなく、EUに供給する輸出業者も厳格な残留基準を遵守する必要があり、同じ有効成分が承認されたままの市場においても使用可能な農薬・肥料製品の範囲が縮小しています。その結果、農薬・肥料企業は、特に代替パイプラインが限られた成熟した化学品に依存している企業において、ポートフォリオ計画と製品継続性においてますます大きな課題に直面しています。規制環境の強化はコンプライアンスコストを増加させ、製品移行のタイムラインを延長し、長期的な商業化戦略に不確実性をもたらし、最終的に世界の農薬・肥料市場全体でイノベーションを遅らせ、業務の複雑性を高めています。

再登録およびデータパッケージコストの上昇

農薬・肥料市場は、製品登録の維持に関連するコストの上昇によってますます制約を受けています。再登録プロセスでは、主要な規制管轄区域にわたってより包括的な毒性学、残留物、環境運命、および暴露データが必要となり、十分に確立された有効成分であってもライフサイクル管理コストが大幅に増加しています。欧州では、規則1107/2009および関連する改正に基づく厳格な要件により、内分泌かく乱および地下水汚染リスクに関する精査が拡大し、オリジネーターおよびジェネリックメーカーの双方に追加的な圧力をかけています。北米でも、企業はレガシー製品をより強力な科学的検証と強化されたスチュワードシッププログラムで支援することへの期待の高まりに直面しています。これらの上昇するコンプライアンスコストは、地域販売量が少なくデータ生成予算が限られたサプライヤーに不均衡な影響を与え、特定製品の商業的実行可能性を低下させています。長期的には、このトレンドは農薬・肥料市場全体でポートフォリオの刷新とイノベーションを遅らせながら、流通業者と農業者にとって製品の入手可能性を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:肥料が収益の基盤、植物成長調整剤がイノベーションをリード

肥料は2025年の農薬・肥料市場シェアの約75%を占め、尿素、硝酸アンモニウム、UAN溶液などの窒素系製品はアジア太平洋地域と北米における穀物生産に不可欠なものとなっています。一方、植物成長調整剤は開花同期の強化と果物・野菜の貯蔵寿命延長のソリューションに対する需要の高まりに牽引され、CAGR13.0%で最も速い成長を記録すると予測されています。除草剤は農薬セグメントの中で引き続き大きなシェアを占めており、特に厳格なゼロ残留規制がある地域で顕著です。一方、アジュバントは散布量を削減しながら効果を維持する能力により戦略的重要性を高めています。このトレンドを反映して、Corteva Agriscience のジベレリン系調整剤ProGibbは2025年に高い収益成長を記録しました。

有毒有効成分の段階的廃止の増加とコーティング製剤への嗜好の高まりにより、企業は肥料と作物保護ソリューションを統合するよう促されています。栄養効率と害虫防除の両方の能力を提供するメーカーは、チャネルパートナーとの関係を強化し、クロスセリングを通じて市場シェアを拡大しています。これらのトレンドはコモディティ肥料サイクルの変動にもかかわらず収益性を支援しており、サードパーティ検証を通じて環境パフォーマンスを実証する企業はプレミアム価格設定を確保するケースが増えており、農薬・肥料市場における持続可能性と価値主導型競争へのシフトを示しています。

作物タイプ別:穀物・シリアルが優位、果物・野菜が加速

穀物・シリアルは2025年の農薬・肥料市場規模の53.5%を占め、大量の窒素肥料と除草剤を必要とする小麦、米、トウモロコシ、ソルガムなどの作物の大規模栽培に牽引されています。米国では、除草剤耐性作物プログラムおよびCorteva Agriscience のEnlist E3などのバンドルソリューションが農薬・肥料需要を引き続き支援し、アジア太平洋市場では栄養効率と作物収量を改善するために緩効性肥料と抑制剤コーティング製品の採用が増加しています。

果物・野菜は市場の中で比較的小さなシェアを占めていますが、輸出市場における残留物適合農産物への需要の高まりに支えられ、2031年にかけてCAGR7.4%で成長すると予測されています。ケニア、ペルー、ベトナムなどの国々の農業者は、国際品質基準を満たすために植物成長調整剤や特殊殺菌剤をますます活用しており、Corteva Agriscience のProGibbなどの製品への需要を高めています。同時に、精密施用技術とコスト効率の高い除草剤ソリューションが穀物・油糧種子で普及しており、農薬・肥料企業が高度な施用システムと統合された高マージンの環境認証製剤に注力するよう促しています。

地域分析

アジア太平洋地域は2025年の農薬・肥料市場の53%を占め、2031年にかけてCAGR6.6%で拡大すると予測されています。中国では構造的な統合が続いており、上位10社の技術生産者が2025年にCR10(上位10社集中度)53%を達成し、ドローンによる作物保護施用が2024年に同国の総散布面積の34%をカバーしました。インドも農薬・肥料市場の主要な成長エンジンであり続けており、2025年度の肥料販売の前年比7.3%増と3億3,200万メートルトンという記録的な食料生産に支えられています。2025年には、住友化学インド株式会社がタラプール工場でCTPR(クロラントラニリプロール)の商業生産を開始し、インドでExcalia MaxおよびLentigo殺菌剤の承認を取得しました。さらに、ICL Groupは2026年4月にマハラシュトラ州で特殊肥料工場を開設し、Coromandel Internationalは2026年度第1四半期にNPK(窒素・リン・カリウム)の記録的な四半期生産量100万メートルトンを報告しました。

アフリカの農薬・肥料市場は、低い肥料普及率と大きな収量改善ポテンシャルに牽引されています。地域の戦略的重要性の高まりを反映して、PhosAgroは2025年上半期にアフリカへの肥料輸出を3分の1増加させ、今後5年間でさらに事業を拡大する計画です。南米では、ブラジルの肥料流通が大幅に増加し、特殊肥料の収益も力強い成長を見せました。EuroChemは2025年3月にセラ・ド・サリトレでリン酸肥料複合施設を立ち上げ、OCP Groupはフランスとインドに新たな子会社を設立して国際的なフットプリントを拡大しました。一方、北米は農業耕作面積の拡大ではなく、化学品のアップグレード、精密施用技術、低炭素窒素プログラムに支えられた安定した成長が見込まれています。

北米では、農薬・肥料市場の成長が成熟した農業耕作面積と訴訟関連の圧力に引き続き影響を受けていますが、デジタル農業プラットフォームとカーボンクレジットプログラムの進展が農薬・肥料企業に新たなサービス指向の収益源を生み出しています。欧州は、厳格なファームトゥフォーク農薬削減目標により比較的緩やかな成長が見込まれますが、炭素国境調整メカニズム(CBAM)などの規制イニシアチブに支えられ、低炭素肥料採用のリーダーとして台頭しています。同時に、中東はコスト競争力のある天然ガス埋蔵量を活用して輸出向けアンモニア生産を強化しながら、長期的な持続可能性目標を支援するためにブルーおよびグリーンアンモニアプロジェクトに投資しています。これらの地域トレンドを総合すると、アジア太平洋地域が総売上高において農薬・肥料市場の支配的地位を維持する一方、アフリカと南米における高成長機会がグローバルな拡大と投資戦略にますます影響を与えていることが示されています。

競合環境

農薬・肥料市場は2025年も中程度の集中度を維持しており、上位5社が合計で大きなシェアを保有し、残りは肥料生産者、作物保護オリジネーター、ジェネリック製剤メーカー、地域専門企業に分散しています。Nutrien Ltd.、Syngenta Group、Yara International ASA、Bayer AGがこの市場で事業を展開する主要プレーヤーです。これらの企業は2つの競争的市場構造パターンを生み出しており、一方は新しい化学品がプレミアム価格設定を支援できる作物保護、もう一方は規模、物流、原料経済性がより重要な肥料です。その結果、農薬・肥料市場は少数グループが依然として複数の高付加価値カテゴリーをリードしているにもかかわらず、緊密に管理されたグローバル寡占のようには機能していません。したがって、企業はシェアを守るために製品イノベーションと地域の市場到達力の両方を必要としています。

2025年と2026年の戦略的動向は、リーダー企業がその二分された構造にどのように対応しているかを示しています。FMC Corporationは2026年5月にインドの商業事業をCrystal Crop Protectionに2億5,200万米ドルで売却する最終合意に署名し、Isoflex、フルインダピル、Dodhylexなどの独自有効成分への注力を維持しました[3]出典:FMC Corporation、「インド商業事業売却」、FMC Corporation、fmc.com。Corteva Agriscience も計画中の種子・遺伝学スピンオフのVylorブランドを発表し、2026年第4四半期の分離を目標としています。

ホワイトスペースの機会は、従来のスタック製品、低炭素認証窒素、デジタル支援農学サービスにおいて最も強く残っています。ADAMA、Nufarm Ltd.、UPL Ltd.などの中堅プレーヤーは、特許切れアクセス、製剤アップグレード、農薬・肥料製品を活用して、ポートフォリオ撤退や厳格な規制によって生じた空白を狙っています。農薬・肥料市場にとって、これは顧客維持が単独で販売される分子や栄養素ではなく、バンドルされた価値にますます依存するようになることを意味しています。

農薬・肥料産業のリーダー企業

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:FMC Corporationは、Isoflex、フルインダピル、Dodhylexを含む高マージンの独自有効成分への注力という同社の戦略を推進するため、インドの商業事業をCrystal Crop Protectionに2億5,200万米ドルで売却する最終合意に署名しました。インド事業からの撤退により、低マージンの流通事業を除去しながら知的財産主導の成長資産を維持します。

- 2026年4月:Syngenta Groupは、アルゼンチンで最初の承認を受け、大豆・綿花システムにおける耐性イネ科雑草を特異的に標的とする40年ぶりの選択的除草剤であるVIRESTINA技術(メトプロキシビシクロン)をグローバルに発売しました。この発売はA. palmeriの複合耐性危機に直接対処し、米国および南米の農業者向けに新たなプレミアム価格ソリューションを開きます。

- 2026年4月:CF Industries Holdings Inc.は、PepsiCoのFrito-Layポテトサプライチェーンと認証済み低炭素UANに関する最初の商業合意に達し、スコープ3の企業コミットメントが高度効率窒素肥料の直接プレミアム価格需要チャネルに転換される先例を確立しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、農薬・肥料市場は、圃場農業および施設農業向けに商業チャネルを通じて取引されるすべての工場製造肥料、合成および生物系作物保護化学品、アジュバント、植物成長調整剤を含みます。林業および家庭園芸での使用は、製品とパックサイズが農業グレードの仕様を反映する場合にのみ含まれます。

調査範囲の除外:本調査は、農業者が混合した農場内栄養ブレンド、バイオテクノロジー種子形質、および施用機械を除外しています。

セグメンテーション概要

- 製品タイプ別

- 肥料

- 窒素系

- リン酸系

- カリ系

- その他の肥料

- 農薬

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- アジュバント

- 植物成長調整剤

- 肥料

- 作物タイプ別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 商業作物

- 芝生・観賞用植物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、南北アメリカ、欧州、アフリカにわたる農学者、農業資材流通業者、地域規制当局、調達責任者との構造化インタビューにより、高度効率肥料の採用率、平均販売価格、高毒性有効成分の段階的廃止の見込みタイムラインが明確化され、デスク調査の結果が裏付けられました。

デスク調査

当社のアナリストは、FAO、OECD-FAOSTAT、UN Comtrade、USDA ERS、Eurostatなどの第一級機関からの公開マクロ・貿易指標を出発点とし、主要資材サプライヤーの年次報告書および10-Kで補完しました。価格曲線と企業財務はD&B HooversおよびDow Jones Factivaとクロス検証されました。有効成分の生産能力シグナルのためのWSTSと農薬の出荷レベルフローのためのVolzaという専門データセットが地域分割の精緻化を助けました。このリストは例示的なものであり、トレンドの検証とギャップの補完のために多くの追加ソースが検討されました。

市場規模算定と予測

モデルは、国レベルの肥料施用率(kg/ha)、FAO農薬使用統計、耕作面積予測を使用した需要のトップダウン再構築から始まり、次に量に貿易データから収集したブレンド平均販売価格を乗じます。選択的なボトムアップチェック(サプライヤー収益の積み上げとディーラーチャネル監査)が異常値を検出します。主要変数には、尿素スポット価格、トウモロコシ・大豆の耕作面積の切り替え、農薬の最大残留基準の改定、生物製剤の普及率が含まれます。遅延降水量ノルムと農業所得指数を用いた多変量回帰が2030年までの消費量を予測し、シナリオ分析が規制ショックに対して調整します。ボトムアップ投入のギャップは、専門家との協議中にテストされた地域プロキシ比率によって補完されます。

データ検証と更新サイクル

アウトプットは分散チェック、シニアアナリストのピアレビュー、独立した貿易・価格指数との最終照合を経ます。ダッシュボードは年次更新され、EU有効成分禁止などの重要なイベントが需要を変化させる場合には中間更新が行われます。

Mordorの農薬・肥料ベースラインが信頼性を持つ理由

公表数値は、プロバイダーが異なる製品バスケット、価格ポイント、更新サイクルを選択するため、しばしば異なります。

当社はこれらの相違点を事前に認識しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 2,510億米ドル(2025年) | ||

| 2,352億米ドル(2023年) | グローバルコンサルタントA | 植物成長調整剤を除外;2022年平均価格を使用;更新サイクルが2年ごと |

| 2,851億米ドル(2024年) | グローバルコンサルタントB | 農薬製剤サービス収益を含む;為替調整なしの2020年固定ドル |

| 2,879億米ドル(2024年) | 産業アナリストC | 抗生物質飼料添加物を計上;卸売と小売の価格ポイントを混在 |

要約すると、Mordorの厳格な調査範囲、年次更新、デュアル検証ステップにより、意思決定者が明確な変数と再現可能な計算に遡ることができる、バランスのとれた透明性の高い市場ベースラインが提供されます。

レポートで回答される主要な質問

2031年にかけて農薬・肥料需要を牽引しているものは何ですか?

需要は安定した肥料使用、耐性主導の作物保護ニーズ、特殊栄養素、精密施用ツールによって支えられています。農薬・肥料市場はCAGR5.4%で2031年までに4,124億米ドルに達すると予測されています。

最も多くの収益をもたらす製品カテゴリーはどれですか?

肥料は2025年に75%のシェアで最大の製品カテゴリーであり続け、世界の穀物、油糧種子、園芸システムの基本的な栄養ニーズを反映しています。

最も速く拡大しているセグメントはどれですか?

植物成長調整剤は製品タイプの中で最も速く、2031年にかけてCAGR13%で成長すると予測されており、施設栽培と高付加価値作物管理に支えられています。

アジア太平洋地域がサプライヤーにとってなぜ重要なのですか?

アジア太平洋地域は最大の地域クラスターであり、中国の統合と精密農業の普及およびインドの強い肥料需要に支えられ、2031年にかけてCAGR6.6%で成長すると予測されています。

主要企業間の競争はどの程度集中していますか?

上位5社は2025年に大きなシェアを保有しており、リーダーシップは存在しますが、ビジネスの多くは依然として多くの肥料、作物保護、地域サプライヤーに分散しています。

最終更新日: