油田化学品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

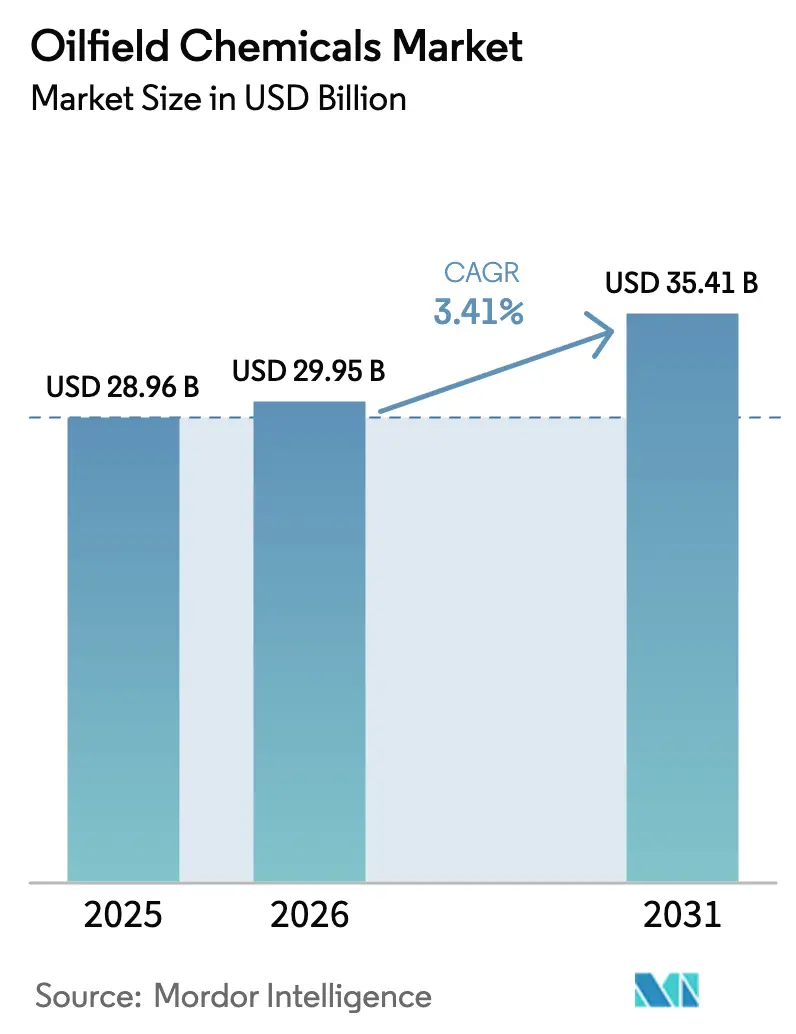

| 市場規模 (2026) | 29.95 十億米ドル |

| 市場規模 (2031) | 35.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油田化学品市場分析

油田化学品市場規模は、2025年の289億6,000万米ドルから2026年には299億5,000万米ドルに拡大し、2031年までに354億1,000万米ドルに達すると予測されており、2026年~2031年にかけてCAGR 3.41%で成長します。油田化学品市場は、より深い掘削、より高温の貯留層への対応、そして脱炭素化指標における測定可能な進捗の実現という課題に直面するオペレーターによって形成されています。米国におけるシェールガスの持続的な産出は、価格変動が裁量的な設備投資を抑制する中でも、摩擦低減剤の需要を支えています。CO₂リッチおよびサワー層における老朽化した管材の完全性障害コストが上昇しているため、腐食防止化学品が価値面で主導的な地位を占めています。同時に、バイオベース界面活性剤は、貸し手が借入コストをESG開示と連動させるにつれて、従来の添加剤よりも速いペースで成長しています。SLBのAI対応システムやBaker HughesのLeucipaなどのデジタル投与プラットフォームは、分子とリアルタイム分析を組み合わせるサプライヤーに向けて調達の意思決定を傾けています。

主要レポートのポイント

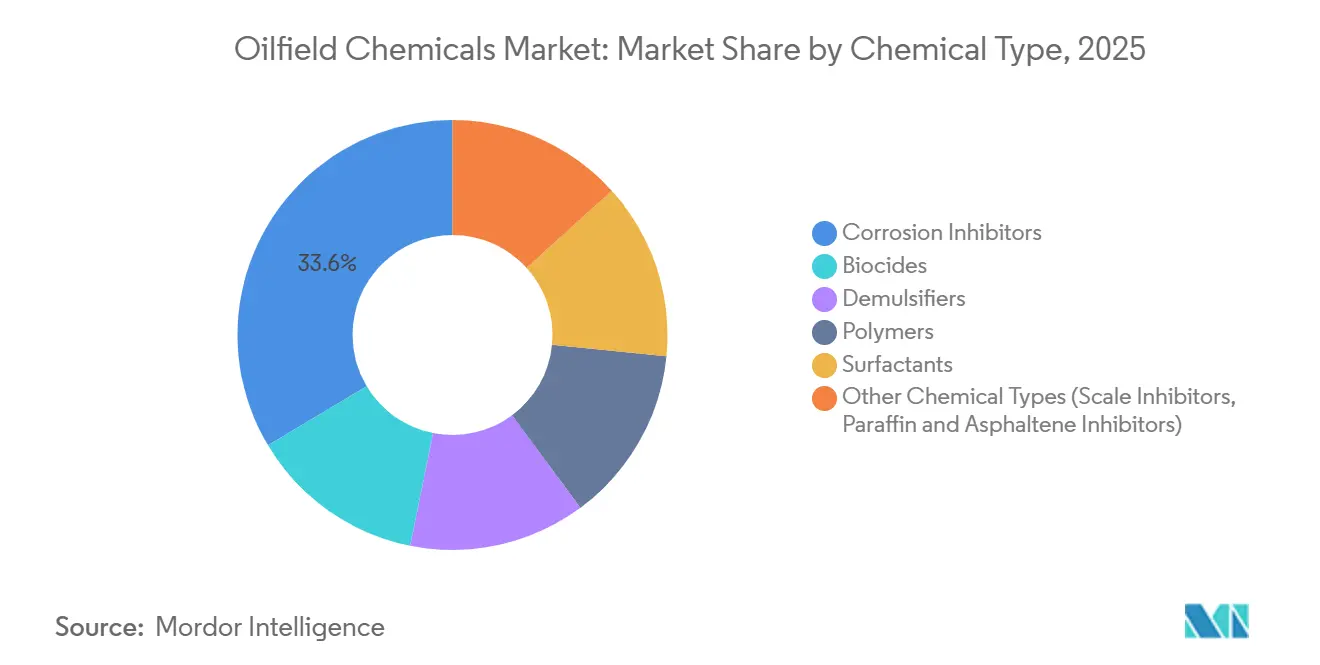

- 化学品タイプ別では、腐食防止剤が2025年の油田化学品市場シェアの33.56%を占めてトップとなりました。ただし、バイオベース界面活性剤の需要は予測期間(2026年~2031年)中にCAGR 4.82%で成長する見込みです。

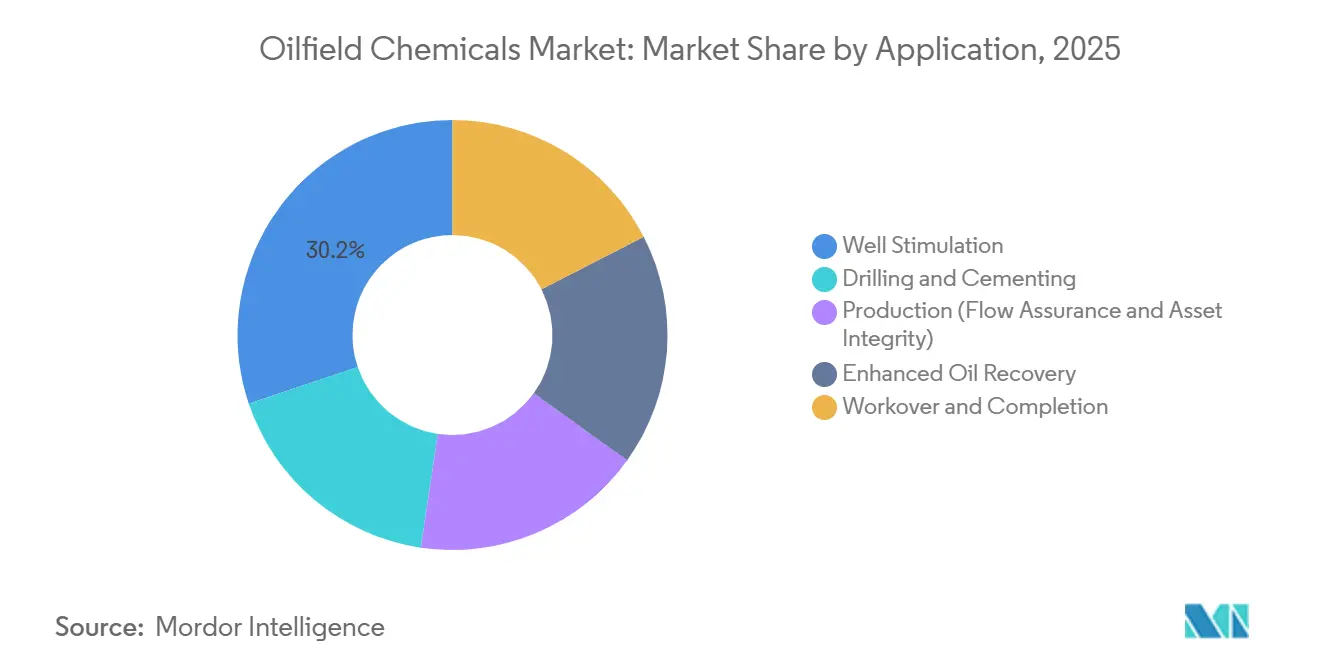

- 用途別では、坑井刺激が2025年の油田化学品市場規模の30.18%を占めました。ただし、石油増進回収のシェアは予測期間(2026年~2031年)中にCAGR 5.50%で成長する見込みです。

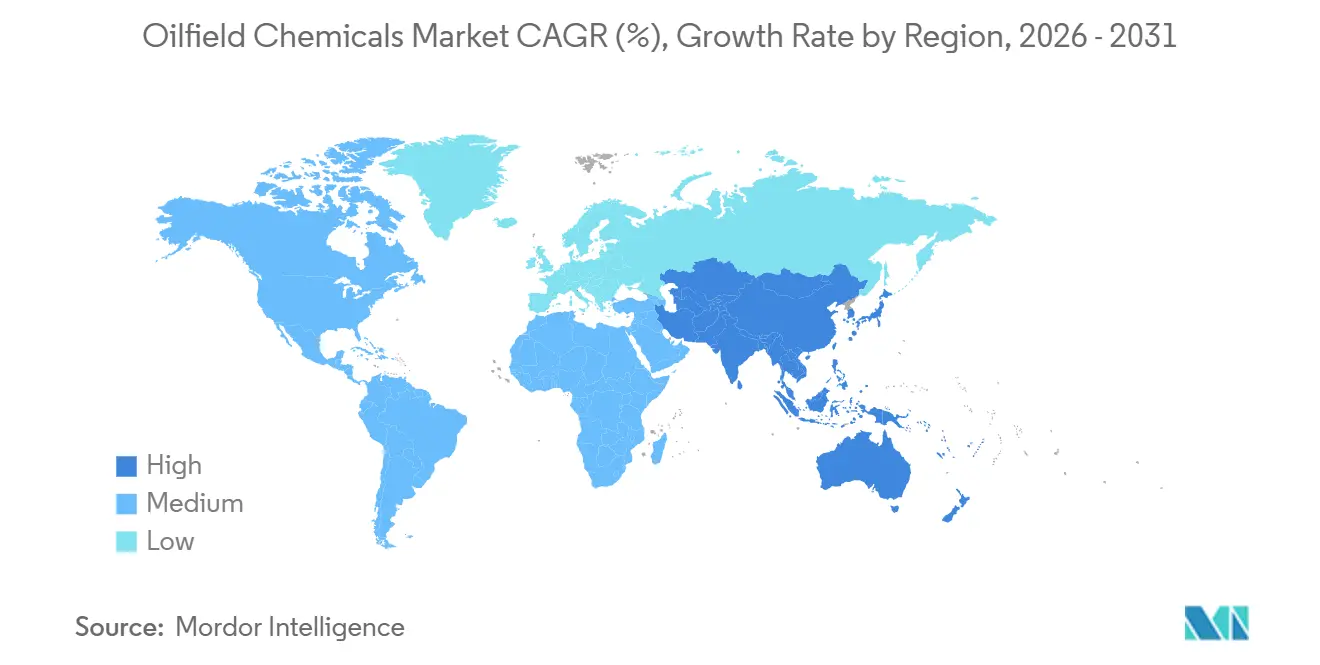

- 地域別では、中東・アフリカが2025年の需要の28.36%を占め、アジア太平洋は2031年までにCAGR 4.94%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

油田化学品市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シェールガスの探査・生産の増加 | +0.8% | 北米、アルゼンチン、中国 | 中期(2~4年) |

| 輸送部門における石油系燃料需要の増加 | +0.6% | アジア太平洋、中東 | 長期(4年以上) |

| 高度な化学品を必要とする深海・超深海プロジェクトの拡大 | +0.9% | ブラジル、西アフリカ、メキシコ湾 | 長期(4年以上) |

| 適合化学品を必要とするCO₂-EORおよびCCUSプロジェクトの成長 | +0.7% | 北米、中東、中国 | 中期(2~4年) |

| ESG連動型融資基準に結びついたバイオベース・低毒性製剤 | +0.5% | 世界全体、北米・欧州で最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シェールガスの探査・生産の増加

マーセラスおよびヘインズビル盆地からの記録的な乾性ガス産出量が、2025年における摩擦低減剤、粘土安定剤、殺生物剤の高い使用量を支えました[1]米国エネルギー情報局、「天然ガス生産レポート」、eia.gov。オペレーターは引き続き横坑の延長を進め、ステージ数を増加させており、投与効率が改善する中でも坑井あたりの総化学品消費量を増加させています。アルゼンチンのバカ・ムエルタは2024年~2025年に上流部門に50億米ドル超の資本を呼び込み、同プレイの高温・高粘土プロファイルに合わせて調合されたカスタムスリックウォーターシステムが採用されました。中国の四川盆地シェールの商業化推進は水不足という課題に直面しており、生産者は淡水使用量を最大70%削減する発泡型および無水破砕流体の試験を行っています。この3地域だけでのシェール成長が油田化学品市場の相当部分を支えており、成熟した北米プレイでは1バレルあたりの化学品使用強度が引き続き低下しているにもかかわらず、その傾向は続いています。

輸送部門における石油系燃料需要の増加

航空、海運、長距離トラック輸送にはコスト競争力のある電池代替手段がないため、世界の液体燃料需要は引き続き底堅く推移しています。インドの石油化学統合プロジェクトは追加的な原油量を引き込み、初期産油をはるかに超えた信頼性の高いフローアシュアランス化学品を必要としています[2]Reliance Industries、「2025年年次報告書」、relianceindustries.com。中東の国営石油会社は低コストバレルを保護しており、腐食、スケール、乳化制御のための生産化学品への安定した需要を確保しています。電動化が進む地域においても、既存の車両群が依然としてディーゼルおよびジェット燃料需要を支えており、既存坑井および増分坑井における油田化学品市場を維持しています。その結果、生産化学品支出は基礎減退管理に沿って成長し、オペレーターが新規掘削ではなく化学的介入によってプラトーレートを維持するのを助けています。

高度な化学品を必要とする深海・超深海プロジェクトの拡大

水深1,500メートルを超えるサブシータイバックは、極端な圧力と温度下で稼働します。Petrobrasは、プレソルトのCO₂リッチ原油向けに高温抑制剤を供給するためSLBに20億米ドルを超えるサービス契約を発注しました。ChevronのAnchorプロジェクトは、1,600メートルのタイバックを保護するために多年安定性を持つハイドレート抑制剤に依存しています。ナイジェリアおよびアンゴラ沖の発見鉱床では、40キロメートルを超えるアンビリカル内での滞留日数後も有効なパラフィンおよびアスファルテン制御が必要です。各開発案件は1バレルあたりのスペシャルティ化学品使用強度を高め、高信頼性製品に対する油田化学品市場のプレミアム層を強化しています。150℃のブライン環境での実証済みパフォーマンスを示すベンダーは平均以上のマージンを獲得し、顧客ロックインを強化しています。

CO₂-EORおよびCCUSプロジェクトの成長と適合化学品の必要性

パーミアン盆地のオペレーターは2025年に産業由来の捕捉CO₂の注入量を増加させ、排出量を隔離しながら油田の寿命を延ばしました。炭酸および高塩分に耐性を持つ腐食防止剤が汎用アミンブレンドに取って代わっています。オマーンのハルウィールパイロットはポリマー・CO₂ハイブリッドフラッドを拡大し、200,000 ppmのブライン中で安定した界面活性剤の必要性を浮き彫りにしました。中国国家石油公司は大慶でポリマー交互ガス方式を展開し、CO₂が生産水に溶解する際の炭酸カルシウム析出を抑制するスケール防止剤の需要を喚起しました。これらのプロジェクトは、商業的回収目標と脱炭素化義務を一致させる油田化学品市場内の持続可能なニッチを創出しています。

油田化学品市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンエネルギーおよび電動化へのグローバルシフト | -0.6% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 上流投資を抑制する原油価格の変動 | -0.5% | 世界全体、高コスト盆地で最も顕著 | 短期(2年以内) |

| PFASまたは有害化学品規制の強化 | -0.3% | 北米、欧州、アジア太平洋でも増加 | 中期(2~4年) |

| 重晶石および臭素の原材料供給ショック | -0.4% | 輸入依存地域(世界各地) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンエネルギーおよび電動化へのグローバルシフト

Shellは石油産出量を2024年水準に上限設定し、毎年150億米ドルを低炭素事業に振り向けています。BPは2030年までに炭化水素生産量を25%削減する計画であり、これにより掘削予算、ひいては化学品需要が削減されます。TotalEnergiesは資本の40%を再生可能エネルギーに充当しており、歴史的に大量の刺激化学品を必要とするグリーンフィールド坑井への資金が制限されています。国際エネルギー機関のネットゼロシナリオは2025年以降の上流投資の減少を予測しており、油田化学品市場にとって構造的な逆風となっています。生産化学品は既存坑井にとって引き続き不可欠ですが、新規坑井の追加が少なくなると成長の上限は低くなります。

上流投資を抑制する原油価格の変動

ブレント価格は2024年~2025年に1バレルあたり70米ドルから90米ドルの間で変動し、オペレーターは深海および北極プロジェクトの最終投資決定を延期しました。価格が揺れ動く中で企業がコンプリーションを先送りしたため、パーミアンにおける掘削済み未コンプリーション在庫は減少しました。ノルウェーのEquinorは北海タイバックを延期し、Petrobrasはフロンティアプレソルトブロックの評価キャンペーンを延長し、近期の化学品調達を削減しました。このような低迷期には、購買チームがコスト最小化を優先してプレミアム化学品を先送りすることが多く、油田化学品市場のマージンを一時的に圧縮します。短サイクルのシェールは柔軟性を保っていますが、キャッシュフローが逼迫するとここでもステージ数が減少します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

油田化学品市場セグメント分析

化学品タイプ別:

腐食防止が成熟油田経済を支える腐食防止剤は2025年収益の33.56%を維持し、資産完全性化学品が油田化学品市場の最大セグメントであることを確認しました。この優位性は、老朽化資産における高い水分率と酸性ガス含有量に起因しており、これらの条件が管材を腐食させ、計画外の操業停止リスクを高めます。対照的に、バイオベース界面活性剤はCAGR 4.82%で成長すると予測されており、持続可能性条項の強化と環境優先製剤に対する金融機関の報奨が相まって、ポートフォリオ内で最も速いペースとなっています。ポリマーの油田化学品市場規模は、オペレーターがより多くの還流水をリサイクルしてステージあたりの必要粘度付与剤量を削減しているため横ばいとなっていますが、ナノコンポジット添加剤を活用したポリマーイノベーションは、より低い投与量でより高い効率を実現することで成長を回復させることを目指しています。

脱乳化剤は、乗組員交代や荒天時でも介入なしに95%の分離効率を維持する化学品を必要とするオフショア生産において不可欠です。スケール、パラフィン、アスファルテン抑制剤は、ブラジルおよび西アフリカの深海における長距離タイバックを保護しており、高プロファイルカテゴリーに比べて量的成長が遅れても安定したサブセグメントとなっています。ナノテクノロジー強化腐食防止剤は、投与量が20%低減しながらも皮膜密度が向上するというフィールド結果を示しており、これらの製品が拡大するにつれてマージン拡大の余地があることを示しています。全体として、化学品タイプの多様化により、サプライヤーは周期的な掘削低迷に対して収益を緩衝しながら、腐食防止製品が享受する油田化学品市場シェアのリードを維持することができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

オペレーターが成熟資産を絞り込む中でEOR化学品が台頭坑井刺激は2025年の用途別収益の30.18%を維持し、北米の再破砕とバイオ由来摩擦低減剤を優遇する州レベルの開示法によって支えられています。生産化学品は、成熟油田からの増分バレルが依然として脱乳化剤、スケール抑制剤、腐食防止を必要とするため、予測可能なキャッシュフローストリームであり続けています。掘削化学品はリグ稼働数に連動して増減しますが、ワークオーバーおよびコンプリーション添加剤は初期生産減退後の坑井生産性を保護することで安定したニッチを確保しています。これらのダイナミクスが相まって、油田化学品市場はライフサイクルの各段階にわたってバランスを保ち、特定の活動分野におけるショックからサプライヤーを緩衝しています。

石油増進回収は2026年から2031年にかけてCAGR 5.50%で増加すると予測されており、油田化学品市場における用途レベルで最も高い成長率です。中国、中東、ラテンアメリカの国営石油会社は、国内供給安全保障を脅かす急激な減退率に対抗するためにポリマーと界面活性剤を注入しています。大慶だけでポリアクリルアミドに毎年5億米ドル超を投資しており、この取り組みが掘削予算の変動に関わらず安定したポリマー需要を支えています。ブラジル沖のメロ油田では、150℃の貯留層温度と200,000 ppmの塩分に耐えられるよう設計された界面活性剤・ポリマーブレンドのパイロット試験が行われています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

中東・アフリカの油田化学品市場

中東・アフリカは2025年の世界需要の28.36%を占め、サウジアラムコのジャフラガスプログラムおよびADNOCのサワーガスプロジェクトが牽引しており、耐腐食性および硫化水素スカベンジング配合物の需要が高まっている。クウェートとイラクはウォーターフラッドを拡大しており、水カット率が80%を超え、スケール抑制剤および脱乳化剤の需要が増加している。ナイジェリアおよびアンゴラの深海開発では、40キロメートルのタイバックにおけるワックスおよびハイドレートリスクを管理するため、海底注入システムおよび長滞留型抑制剤が活用されている。当地域の油田化学品市場規模は、国営石油会社が低リフティングコスト資産を保護し、デジタル投与システムを統合してサステナビリティ目標を達成するにつれ、引き続き勢いを維持するとみられる。

アジア太平洋の油田化学品市場

アジア太平洋地域は、中国の大慶・吉林におけるポリマーフラッドの拡大およびインドのクリシュナ・ゴダバリ盆地における深海掘削を背景に、2031年までCAGR 4.94%で成長すると予測されている。インドネシアおよびマレーシアは、高水カット・高塩分原油に対応したカスタム化学品を必要とするマージナルフィールドEORを推進している。日本、韓国、タイはオフショアワークオーバー向けに特殊添加剤を輸入しており、ベトナムは生態学的に敏感な地域においてバイオベース掘削流体の使用を義務付けるフロンティア探鉱を誘致している。これらのプロジェクトは顧客基盤を拡大し、地域政策が段階的に低炭素エネルギーへと移行する中においても、油田化学品市場を下支えしている。

南北アメリカ・欧州・ロシアの油田化学品市場

北米は引き続き重要な地位を占めており、米国はパーミアン盆地において原油生産量を1日500万バレル以上に維持し、摩擦低減剤、殺生物剤、スケール抑制剤の大量需要を牽引している。カナダのオイルサンドは、寒冷地パイプラインに適した脱乳化剤および腐食抑制剤の安定した需要を生み出している。メキシコの浅海再開発はコスト効率の高い坑井刺激化学品を必要としているが、財政上の制約が成長を抑制している。欧州の北海は生産量の減少と規制要件の高まりに直面しており、オペレーターはバイオベース添加剤へのシフトを迫られている。ロシアのセクターは依然として重要であるが、西側特殊化学品へのアクセスを制限する制裁措置により、国内代替品の台頭余地が生まれている。南米の成長はブラジルのプレソルト層に引き続き依存しており、統合サービス会社に対して複数年の化学品供給契約が付与されている。この地理的多様性が油田化学品市場における収益源の分散を支えている。

競合環境

油田化学品市場は中程度の集約度を示しています。SLB、Halliburton、Baker Hughesは分子、機器、データ分析を組み合わせて中規模の競合他社に対するシェアを守っています。バンドル型サービスにより、オペレーターは契約管理を合理化しながら稼働時間を保証する単一窓口モデルを採用できます。強固な研究開発パイプライン、デジタルツール、地域物流を組み合わせるサプライヤーは、油田化学品市場が1ガロンあたりの価格入札から総所有コストパートナーシップへとシフトするにつれて、増分価値を獲得するうえで最も有利な立場にあります。

油田化学品業界のリーダー企業

Halliburton

Baker Hughes Company

BASF

SLB

Chevron Phillips Chemical Company LLC

- *免責事項:主要選手の並び順不同

本レポートで取り上げた油田化学品市場の企業

- Albemarle Corporation

- Ashland

- Baker Hughes Company

- BASF

- CES Energy Solutions Corp.

- ChampionX

- Clariant

- Croda International plc

- Chevron Phillips Chemical Company LLC

- Dow

- Elementis plc

- Flotek Industries, Inc.

- Halliburton

- Huntsman International LLC

- Innospec Oilfield Services

- Kemira

- SNF Floerger

- MPRC

- Ecolab

- Nouryon

- SLB (Schlumberger Limited)

- Solvay

- The Lubrizol Corporation

- Weatherford

- Zirax

油田化学品市場における最近の業界動向

- 2025年12月:Fineotex Chemical Limited(FCL)は、世界の石油・ガスセクター向けに高度な化学流体添加剤および包括的な油田化学品ソリューションを製造する米国拠点のスペシャルティ化学品メーカーであるCrudeChem Technologies Groupの買収を発表しました。

- 2025年11月:Brenntag SEは、北米最大のエネルギー生産地域であるパーミアン盆地のエネルギーセクターオペレーター向けに独自製剤を誇るプロフェッショナルな油田化学品ソリューションを専門とするChem Tech Services, Inc.を買収しました。

- 2025年7月:EniのケミカルアームであるVersalisは、油田化学品部門を新設法人Versalis Oilfield Solutions S.r.l.としてスピンオフする計画を発表しました。この戦略的な動きは、油田サービス分野におけるVersalisの地位を強化し、重要な専門知識と活動を一つの合理化・効率化されたブランドのもとに統合することを目指しています。

世界の油田化学品市場レポートの調査範囲

油田化学品は、石油の採掘、生産、精製に基づく用途に使用されるスペシャルティ化学品のサブクラスです。石油スルホン酸塩、アニオン性ポリアクリルアミド、Fe-Crリグノスルホン酸塩、キサンタンガムで構成されています。油田化学品市場は、化学品タイプ、用途、地域別にセグメント化されています。化学品タイプ別では、殺生物剤、腐食・スケール抑制剤、脱乳化剤、ポリマー、界面活性剤、その他の化学品タイプにセグメント化されています。用途別では、掘削・セメンチング、石油増進回収、生産、坑井刺激、ワークオーバー・コンプリーションにセグメント化されています。本レポートは、主要地域にわたる21カ国の油田化学品市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(米ドル)ベースで行われています。

セグメンテーションの概要

| 殺生物剤 |

| 腐食防止剤 |

| 脱乳化剤 |

| ポリマー |

| 界面活性剤 |

| その他の化学品タイプ(スケール抑制剤、パラフィン・アスファルテン抑制剤など) |

| 掘削・セメンチング |

| 生産(フローアシュアランスおよび資産完全性) |

| 坑井刺激 |

| 石油増進回収 |

| ワークオーバー・コンプリーション |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| イラン | |

| イラク | |

| 南アフリカ | |

| アルジェリア | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 化学品タイプ別 | 殺生物剤 | |

| 腐食防止剤 | ||

| 脱乳化剤 | ||

| ポリマー | ||

| 界面活性剤 | ||

| その他の化学品タイプ(スケール抑制剤、パラフィン・アスファルテン抑制剤など) | ||

| 用途別 | 掘削・セメンチング | |

| 生産(フローアシュアランスおよび資産完全性) | ||

| 坑井刺激 | ||

| 石油増進回収 | ||

| ワークオーバー・コンプリーション | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| イラン | ||

| イラク | ||

| 南アフリカ | ||

| アルジェリア | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

油田化学品市場の現在の規模はどのくらいですか?

油田化学品市場規模は2026年に299億5,000万米ドルに達し、2031年までに354億1,000万米ドルに拡大すると予測されており、CAGR 3.41%を反映しています。

このスペースで最大のシェアを持つ化学品タイプはどれですか?

腐食防止剤は最大のカテゴリーであり続け、2025年収益の33.56%を占めています。これはオペレーターが老朽化坑井の資産完全性ソリューションを優先しているためです。

最も急速に成長している用途はどれですか?

石油増進回収がCAGR 5.50%で成長をリードしており、中国、中東、ラテンアメリカにおける大規模なポリマーおよび界面活性剤フラッドによって支えられています。

最も需要が多い地域はどこですか?

中東・アフリカは2025年の世界需要の28.36%を占めており、スペシャルティ化学品を必要とする大規模なサワーガスおよび非在来型ガスプロジェクトによるものです。

デジタルプラットフォームは化学品調達にどのような影響を与えていますか?

SLBのAI駆動型投与エンジンやBaker HughesのLeucipaなどのシステムは注入を自動化し、廃棄物を最大20%削減し、統合プロバイダーに有利なスイッチングコストを生み出しています。

最終更新日: