オレオケミカル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 29.29 十億米ドル |

| 市場規模 (2031) | 39.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオレオケミカル市場分析

オレオケミカル市場規模は、2025年の272億6,500万米ドル、2026年の292億9,000万米ドルから、2031年までに395億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.17%を記録すると予測されています。バイオディーゼルのブレンド規制の拡大、ブランドオーナーによるネットゼロ誓約の加速、拡大生産者責任制度によるリサイクル目標の厳格化を背景に、バイオベースの中間体への需要がシフトしています。原料経済学は、パーム油、菜種油、牛脂由来の原料を源泉で確保する垂直統合型精製業者に引き続き有利に働いており、酵素的手法はエネルギー使用量と炭素集約度の両方を低減しています。輸送燃料における政策的追い風がメチルエステルの設備増強へと波及しており、持続可能なパーム油のための円卓会議(RSPO)認証グレードに対する認証プレミアムが二層価格構造を定着させています。森林破壊に対する監視の強化により、西洋のバイヤーはトレーサブルかつ地理的位置情報付きの供給源を求めるようになっており、オレオケミカル市場はさらに持続可能性の観点から細分化されています。

レポートの主要ポイント

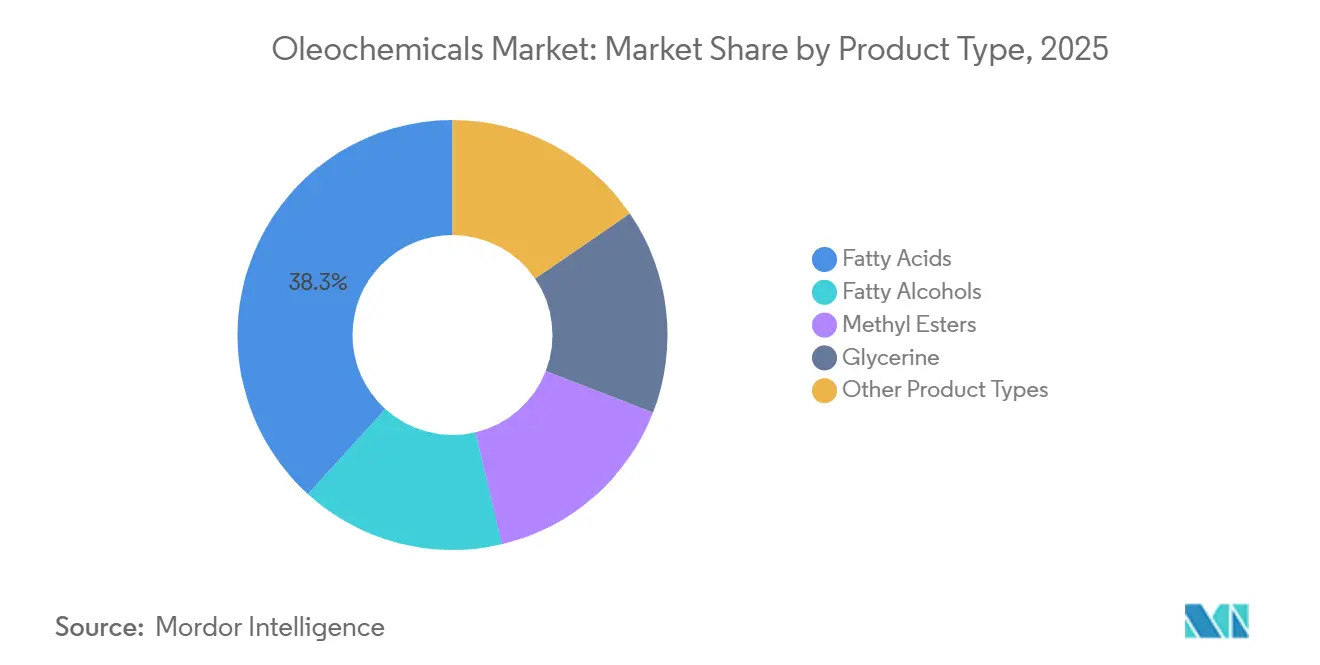

- 製品タイプ別では、脂肪酸が2025年のオオケミカル市場シェアの38.26%をリードし、メチルエステルは2031年までに7.85%のCAGRで最も速く成長すると予測されています。

- 原料別では、植物油が2025年の市場規模の64.61%を占め、2031年までに6.80%のCAGRで拡大すると予測されています。

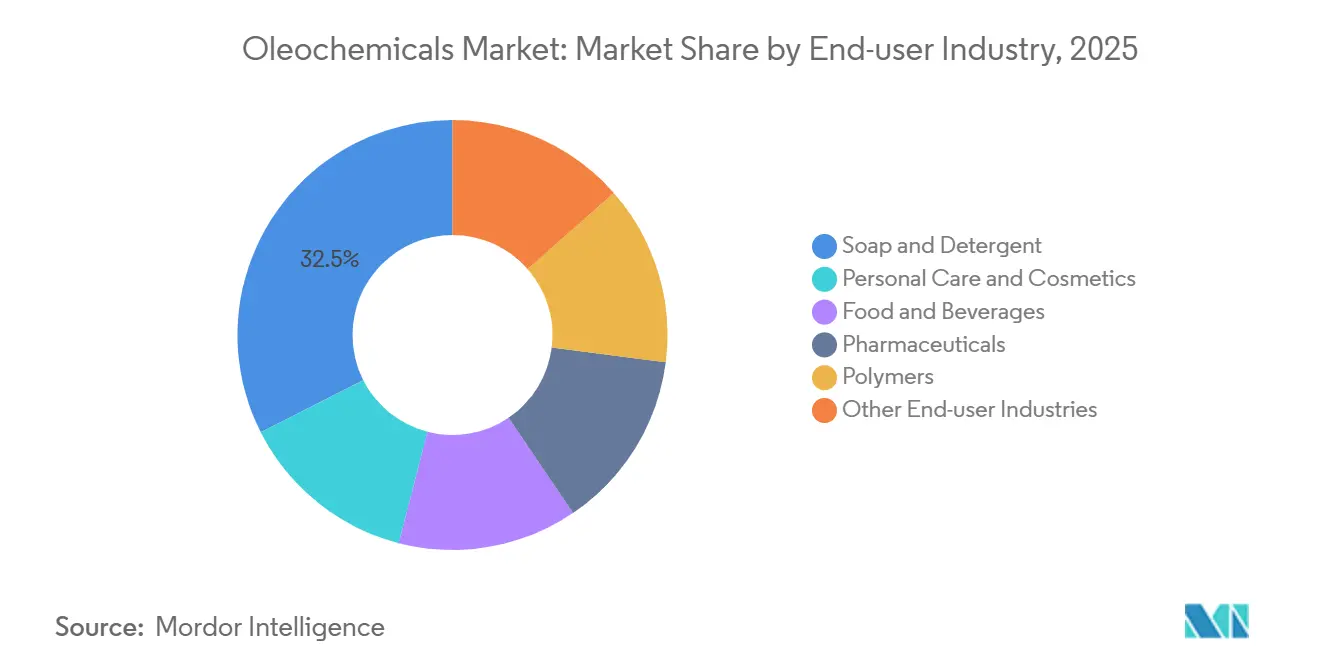

- エンドユーザー産業別では、石鹸・洗剤が2025年の市場規模の32.47%を占め、パーソナルケアおよび化粧品は2031年までに7.71%のCAGRで成長しています。

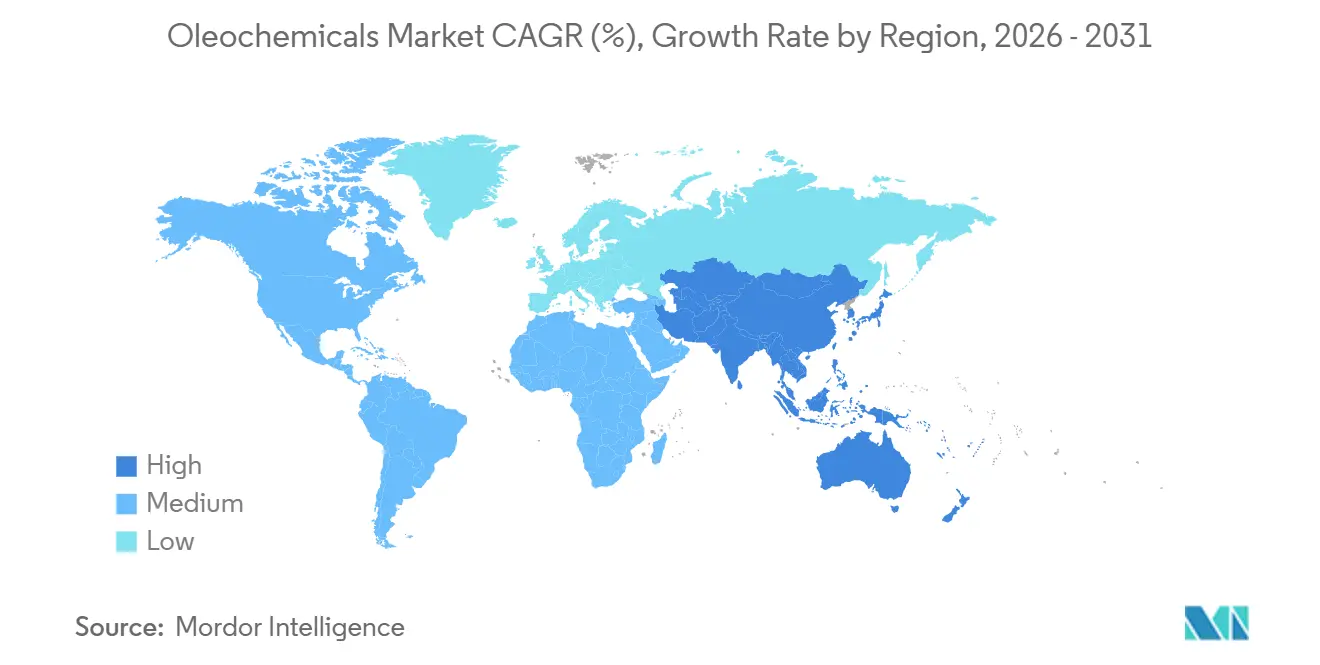

- 地域別では、アジア太平洋地域が2025年のオレオケミカル産業規模の47.59%を占め、2031年までに8.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオレオケミカル市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における界面活性剤設備の拡大 | +1.8% | アジア太平洋中心、中東への波及 | 中期(2〜4年) |

| パーソナルケア・化粧品需要の拡大 | +1.5% | アジア太平洋と北米が牽引するグローバル | 長期(4年以上) |

| 脂肪酸メチルエステルに関するバイオディーゼル義務化 | +1.3% | 欧州、ブラジル、インドネシア | 短期(2年以内) |

| 生分解性・植物由来化学品へのシフト | +1.2% | 北米とEU、アジア太平洋への規制波及 | 中期(2〜4年) |

| 都市廃油のアップサイクリングによる原料プールの拡大 | +0.9% | 欧州、中国、東南アジアの都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における界面活性剤設備の拡大

中国の界面活性剤生産量は2024年に450万トンに達し、石油化学由来の代替品をオレオケミカル系直鎖アルキルベンゼンスルホン酸塩およびアルコールエトキシレートに置き換え、1回の洗浄あたりの使用量を30〜40%削減しました。都市部の所得上昇とeコマース物流の発展により、プレミアム洗剤が第3層都市の奥深くまで流通し、オレオケミカル市場を下支えしています。インドのインド標準局(IS 13171)は28日間で60%の生分解性を義務付けており、国内大手による設備増強を脂肪アルコールへと誘導しています[1]インド標準局、「IS 13171 洗剤規格」、bis.gov.in 。東南アジアのサプライヤーはパームカーネル油やヤシ油への近接性を活かし、西洋の競合他社より10〜15%安い価格を実現し、中東・アフリカの洗剤需要を取り込んでいます。各国政府は精製油への輸入関税を迅速に導入し、グリセリンおよび脂肪酸プラントへの後方統合を促進しています。オレオケミカル市場はこうしてアジア中心の生産ブームを享受し、世界の貿易フローを再編しています。

パーソナルケア・化粧品需要の拡大

世界の美容セクターは2025年に2,628億米ドルに達し、クリーンラベルの訴求がフォーミュレーターをセチルアルコールやステアリルアルコールなどのオレオケミカル系エモリエント剤へと向かわせています。グリセリンはバイオディーゼルからの余剰生産に支えられ、美容液におけるプロピレングリコールの代替として新たな役割を確立しました。韓国は2024年に76億米ドル相当の化粧品を輸出し、ビーガン認証を満たすために植物由来スクワランを採用しています。日本は再生可能成分の承認手続きを簡素化し、脂肪酸イノベーションの市場投入期間を短縮しました。Kaoの2024年低刺激性界面活性剤ラインは皮膚の赤みを25%低減することを実証し、マイルドなバイオベース洗浄剤へのシフトを強化しました。これらの要因が相まって、オレオケミカル市場を天然パーソナルケア処方の主要供給ルートとして押し上げています。

脂肪酸メチルエステルに関するバイオディーゼル義務化

EU再生可能エネルギー指令IIIは先進バイオ燃料の割当量を5.5%に引き上げ、菜種油メチルエステルを2024年に640万トンへと急増させた一方、パーム由来の量は10万トン未満に低下しました。ブラジルのB14要件は2024年に680万トンの大豆油を吸収し、国内原料コストを12%押し上げました。インドネシアのB35は900万トンのパーム油バイオディーゼルを目標とし、輸出可能量を制限しています。オレオケミカル市場は政策主導による化石原料からメチルエステルへの代替の恩恵を受けていますが、航空燃料義務化の下で廃食油価格が急騰した際にはマージン圧縮に直面します。

生分解性・植物由来化学品へのシフト

EU洗剤規則は28日間で60%の無機化を要求しており、オレオケミカル系界面活性剤は自然にこの基準を満たしています。EUエコラベルは2024年に洗濯洗剤販売の18%をカバーし、2022年の12%から上昇しており、消費者が認証品に5〜10%のプレミアムを支払う意欲があることを証明しています。米国の小売業者はスコアカードを用いて生分解性製品を優遇し、ブランドを脂肪酸ベースのアルキルポリグルコシドへと誘導しています。Procter & Gambleは2024年に再生可能界面活性剤の含有量を45%に引き上げ、2030年までに70%を目標としています。ただし、RSPO認証パームカーネル油の年間成長率は需要を下回る4%にとどまっており、オレオケミカル市場の計画を複雑にする価格スプレッドの拡大をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動性 | -1.1% | 輸入依存地域で深刻なグローバル | 短期(2年以内) |

| 持続不可能なパーム油に対するNGOおよび規制当局の圧力 | -0.8% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 合成生物学系炭化水素界面活性剤との競合 | -0.5% | 北米、欧州、アジアでのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動性

パーム油は2024年にMYR 3,800〜4,200/トンの範囲で推移し、大豆油は南米の干ばつにより1トンあたり800〜1,100米ドルの間で変動しました。菜種油はEUの供給逼迫により1トンあたり1,100ユーロに達しました。60日契約の生産者は、製品価格がスポット価格の動きに最大90日遅れる中でマージンの侵食を目の当たりにしました。東南アジアの港湾混雑によりベーシスリスクが8〜12%に拡大したため、先物ヘッジはショックを部分的にしか緩和できず、オレオケミカル市場はプロジェクトファイナンスを妨げる収益変動にさらされています。

持続不可能なパーム油に対するNGOおよび規制当局の圧力

EU森林破壊規則は2024年12月以降、各出荷に地理的位置情報データを義務付けており、GPSや衛星ツールを持たない小規模農家にとって大きな障壁となっています。RSPOの認証カバレッジは2024年に世界生産量の19%にとどまり、認証界面活性剤需要の年間6〜7%の増加を下回っています。熱帯雨林行動ネットワークによるキャンペーンは主要な日用消費財メーカーに2025年までに100%認証原料を誓約させるよう圧力をかけ、供給をさらに逼迫させています。認証パーム油の価格は現在、従来品より3〜20%高く、オレオケミカル市場のコスト基盤に構造的なプレミアムを組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオ燃料政策によるメチルエステルの急増

2025年に脂肪酸はオレオケミカル市場シェアの38.26%を確保しましたが、メチルエステルはブレンド義務化の強化を背景に2031年にかけてCAGR 7.85%が見込まれています。欧州における菜種メチルエステルの設備増強とブラジルにおける大豆ベースの量がこの上昇を支えています。不可避の副産物であるグリセリンは構造的な供給過剰に直面しており、スポット価格は2024年に1トンあたり400〜600米ドルに低下し、統合プレイヤーは高純度医薬品向け販路を模索することを余儀なくされています。特殊エステルおよびアミンは限られた規模が単位コストを高止まりさせているため10%未満のシェアにとどまっていますが、農薬分野のニッチ需要が選択的な上昇余地を提供しています。

脂肪アルコールにおいても並行した再均衡が展開しており、Sasolのルイジアナ州新設18万トン設備が北米のアジア産ラウリン系供給への依存を低減しています。酵素的水素化によりプロセスエネルギーが15〜20%削減され、プラントの競争力が強化されています。2031年までに洗剤およびパーソナルケア用途での中一桁台の伸びが脂肪アルコールをオレオケミカル産業の第3位の製品群として定着させるでしょう。この勢いはグリセリンの逆風を部分的に相殺し、セグメント全体のマージンをEBITDA 10〜12%の範囲内に維持します。

原料源別:持続可能性への注目にもかかわらず植物油が優位

植物油は2025年のオレオケミカル市場生産量の64.61%を支え、2031年まで6.80%のCAGRで推移する見込みですが、EUの地理的位置情報要件が小規模農家のコンプライアンスに負担をかけています。パーム油は単位コスト面での優位性を維持していますが、RSPOプレミアムが拡大しており、欧州の生産者を菜種油へと誘導しています。動物性油脂に関連する市場は、獣脂がパーム油より20〜30%安く取引されることから拡大していますが、精製能力は地域的に偏在してり、北米と欧州が世界の処理能力の75%を占めています。

RED IIIにおいて先進的原料として認定された都市廃棄油の供給は、航空燃料プログラムとの競合によりEUR 800〜1,000/tで取引されています。ラウリン酸誘導体に不可欠なヤシ油およびパーム核油は、フィリピンとインドネシアの合算生産量によって支えられています。しかしながら、認証グレードに対する需要に対して能力拡張が遅れており、オレオケミカル産業のラウリン酸チェーンに供給逼迫が生じています。

エンドユーザー産業別:パーソナルケアが従来の洗剤を上回る成長

石鹸・洗剤は2025年に売上の32.47%を維持しましたが、パーソナルケアチャネルは2031年にかけてCAGR 7.71%で拡大する見込みです。天然成分50〜70%というブランドのコミットメントにより、脂肪アルコールベースのアルキルポリグルコシドがプレミアムトイレタリー向け界面活性剤の選択肢となっています。アジアの中間層の所得上昇がシャンプーや美容液への一人当たり支出を押し上げ、オレオケミカルの需要を強化しています。

食品グレードの乳化剤は、製パンおよび乳製品ブランドが合成添加物を廃止するにつれて緩やかに成長しています。注射剤フォーマットの需要増加により、USPグレードのグリセリンおよび中鎖トリグリセリドの医薬品向け需要が高まっています。ポリウレタンメーカーは2030年までに車両の炭素フットプリントを20〜30%削減するためにバイオポリオールを採用しています。これらのシフトが総合的にオレオケミカル市場を多様化させ、西洋経済における洗剤の成熟から市場を守っています。

地域分析

アジア太平洋地域は2025年の世界販売の47.59%を占め、8.12%のCAGRで力強く成長する見込みです。中国は2024年に450万トンの界面活性剤生産能力を設置し、生態環境部[2]中国生態環境部、「洗剤環境基準」、mee.gov.cnの生分解性基準を満たすオレオケミカル系LASおよびアルコールエトキシレートに依存しています。インドのIS 13171規格は60%の生分解性を義務付けており、Godrejおよび国内同業他社による能力拡張を促進しています。パーム核油供給地への近接性により、東南アジアのプレイヤーは西側の価格を10〜15%下回ることができ、中東・アフリカへの輸出ルートを開拓しています。日本と韓国はKビューティー輸出向けの高純度脂肪酸ニッチを追求しており、認証済みラウリン酸中間体へのさらなる需要を生み出しています。

北米では洗剤量が横ばいとなっています。米国の大豆油がBベースのディーゼルへ転用されることで原料が逼迫していますが、ルイジアナ州におけるSasolの18万トン脂肪アルコールユニットが輸入依存を緩和し、米国オレオケミカル市場を強化しています。カナダの生産はキャノーラ由来のバイオディーゼルに集中しており、メキシコの洗剤成長は世帯形成に支えられています。EPAのSafer Choiceラベルが生分解性界面活性剤への処方変更を促進し、地域のオレオケミカル市場の回復力を支えています。

欧州は厳格な持続可能性規制のもとで年々拡大しています。EU森林破壊規制の発動に伴いパーム油から菜種油への代替が深まる一方、RED IIIのクォータのもとで廃食油の活用が拡大しています。KLKの新設10万トンドイツユニットは、3〜20%の価格プレミアムで地域ブランドにRSPO認証脂肪アルコールを供給しています。北欧は廃油回収率が高い一方、南欧は遅れており、回収物流が改善されればオレオケミカル産業を強化できる未活用原料が残されています。

南米の需要はブラジルのB14義務化によって牽引されており、680万トンの大豆油が吸収されました。アルゼンチンの搾油余剰は輸出と国内オレオケミカルの両方に原料を供給しています。ブラジルのバイオポリオールパイロットは自動車用フォームへの活用を示しており、地域の付加価値を拡大しています。中東・アフリカの需要は洗剤普及の深化に伴い拡大しています。サウジアラビアが計画する5億米ドルのジュバイル複合施設は2028年までに地域供給の拠点となる見込みであり、南アフリカは獣脂系石鹸の生産を拡大しています。

競合環境

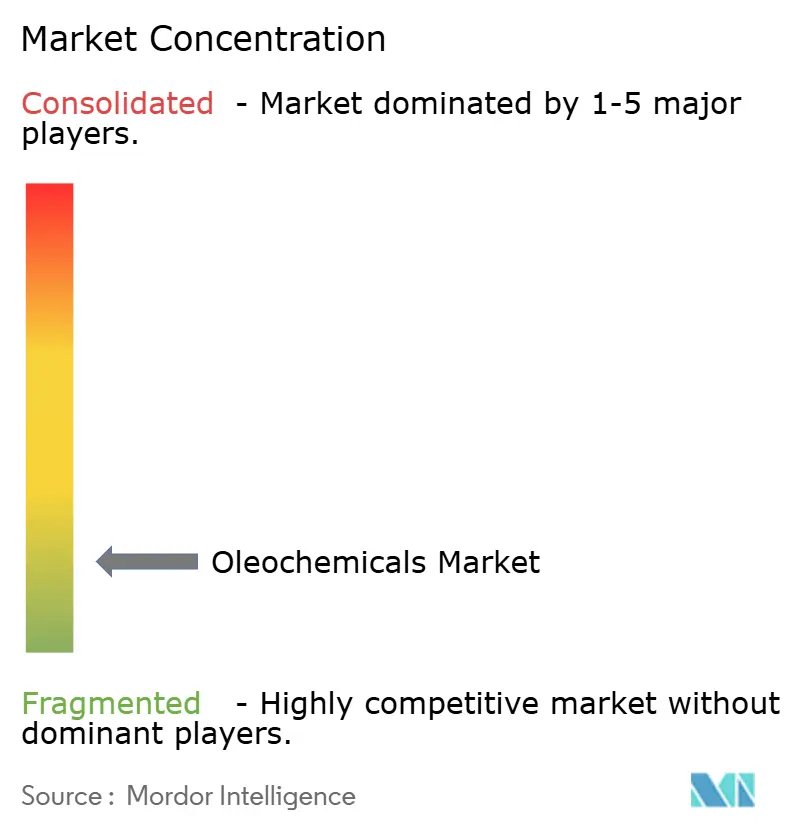

世界の生産能力は依然として低集中状態にあり、上位5社がオレオケミカル産業の生産量の約17%を占めています。Wilmar、IOI、Musim Masはプランテーションから分別まで垂直統合しており、原価格の急変動から粗利益率を守っています。Wilmarのインドネシアにおける1億5,000万米ドルの能力拡張は、欧州プレミアムを追求する食品乳化剤およびポリマーポリオール需要に応えるため、脂肪酸12万トンおよびグリセリン4万トンを追加するものです。EmeryとBASFのマレーシア合弁会社は、自動車向けクライアントが30%軽量化フォームを追求する中、バイオポリオールに5,000万米ドルを投入しています。

スペシャルティ分野の既存企業(BASF、Croda、Evonik)は、低品位獣脂を医薬品グレードのステアリン酸に転換する酵素または発酵技術をライセンス供与しており、20〜30%のプレミアムを獲得しています。技術系新興企業のGenomaticaおよびLanzaTechは、2024年のバイオサーファクタント特許出願が18%増加したことに支えられ、発酵由来界面活性剤のコスト差を縮小しています。認証能力は年間わずか4%しか成長しておらず、認証製品需要の6〜7%増加を下回っており、二層価格構造が維持されています。オレオケミカル市場は、統合型農業ビジネスのスケール経済とバイオテクノロジー新規参入者の機動性のバランスをっています。

オレオケミカル産業のリーダー企業

IOI Oleochemical

KLK OLEO

BASF

Wilmar International Ltd

Musim Mas Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:インドネシア政府はB40バイオディーゼル義務化を実施し、国内原料需要を大幅に増加させました。これにより、他のオレオケミカル誘導体向けの世界的な供給可能量が減少しました。

- 2024年1月:Godrej Industries Groupは、グジャラート州バルーチのヴァリア工場を拡張するため、4年間にわたり600クローレ・インドルピー(6,943万米ドル)の投資計画を発表しました。同工場は有機材料由来のオレオケミカル製品を生産しており、パーソナルケア、医薬品、食品などの産業に供給しています。

世界のオレオケミカル市場レポートの調査範囲

オレオケミカルとは、天然の油脂から誘導される化学化合物であり、通常はパーム、大豆、ヤシなどの植物源、または牛脂やラードなどの動物源から得られます。これらの化学物質は、加水分解、エステル交換、または水素化などの様々なプロセスを経て、脂肪酸、グリセリン、脂肪アルコール、エステル、その他の誘導体を含む幅広い製品を生産します。

オレオケミカル市場は、製品タイプ、原料源、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、市場は脂肪酸、脂肪アルコール、メチルエステル、グリセリン、その他の製品タイプにセグメント化されています。原料源別では、市場は植物油と動物性油脂にセグメント化されています。エンドユーザー産業別では、市場は石鹸・洗剤、パーソナルケア・化粧品、食品・飲料、医薬品、ポリマー、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の15カ国におけるオレオケミカルの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 脂肪酸 |

| 脂肪アルコール |

| メチルエステル |

| グリセリン |

| その他の製品タイプ |

| 植物油 |

| 動物性油脂 |

| 石鹸・洗剤 |

| パーソナルケア・化粧品 |

| 食品・飲料 |

| 医薬品 |

| ポリマー |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ | 脂肪酸 | |

| 脂肪アルコール | ||

| メチルエステル | ||

| グリセリン | ||

| その他の製品タイプ | ||

| 原料源 | 植物油 | |

| 動物性油脂 | ||

| エンドユーザー産業 | 石鹸・洗剤 | |

| パーソナルケア・化粧品 | ||

| 食品・飲料 | ||

| 医薬品 | ||

| ポリマー | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オレオケミカル市場の規模はどのくらいですか?

オレオケミカル市場は2026年に292億9,000万米ドルであり、2026年〜2031年のCAGR 6.17%で成長し、395億1,000万米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

世界のバイオディーゼル義務化に後押しされたメチルエステルは、2031年にかけてCAGR 7.85%を記録すると予測されています。

アジア太平洋が主要な収益貢献地域である理由は何ですか?

中国とインドにおける強力な界面活性剤設備と原料への近接性により、同地域は47.59%のシェアとCAGR 8.12%を達成しています。

持続可能性規制は原料選択をどのように形成していますか?

EU森林破壊規則とRSPOプレミアムが、未認証パーム油からトレーサブルな菜種油、大豆油、廃油源へのシフトを促進しています。

最終更新日: