チオケミカル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

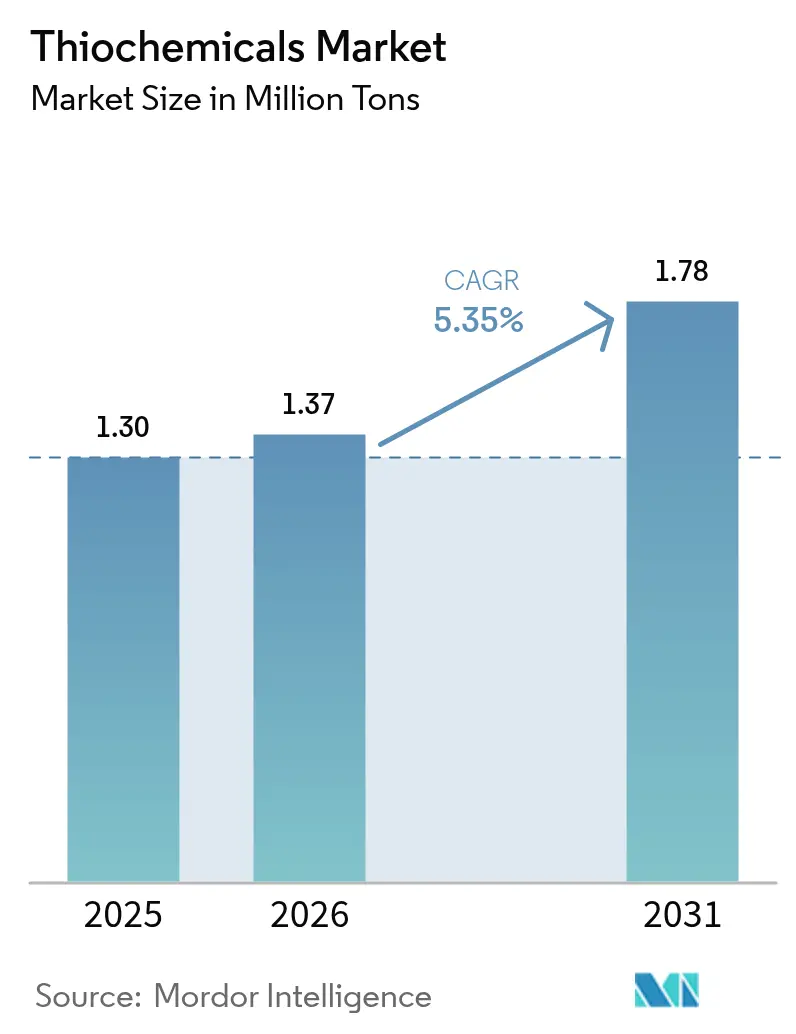

| 市場取引高 (2026) | 1.37 百万トン |

| 市場取引高 (2031) | 1.78 百万トン |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチオケミカル市場分析

2026年のチオケミカル市場規模は137万トンと推定され、2025年の130万トンから成長しており、2031年には178万トンに達する見込みで、2026年〜2031年にかけて年平均成長率5.35%で成長しています。旺盛なタンパク質消費、安定した精製触媒需要、および新興の電池グレード溶媒用途が、チオケミカル市場を支える主要な成長要因です。アジア太平洋における畜産近代化の加速、超低硫黄ディーゼル規制への対応を目的とした製油所の高度化、および電子部品製造における高純度ジメチルスルホキシドの採用拡大が、市場の好調な推移を共同で支えています。統合型生産者は独自技術を展開し、地域生産能力を拡大することで、硫黄原料の確保、コスト最適化、および動物栄養・精製・電子産業分野における顧客エンゲージメントの深化を図っています。より安全な硫化剤に対する規制圧力は、バイオベースプロセスの革新と相まって、新たな機会を開く一方でコンプライアンス支出を増大させています。したがって、特に元素硫黄の調達における供給チェーンの強靭性が、チオケミカル市場における長期的成功の決定的な差別化要因となっています。

主要レポートのポイント

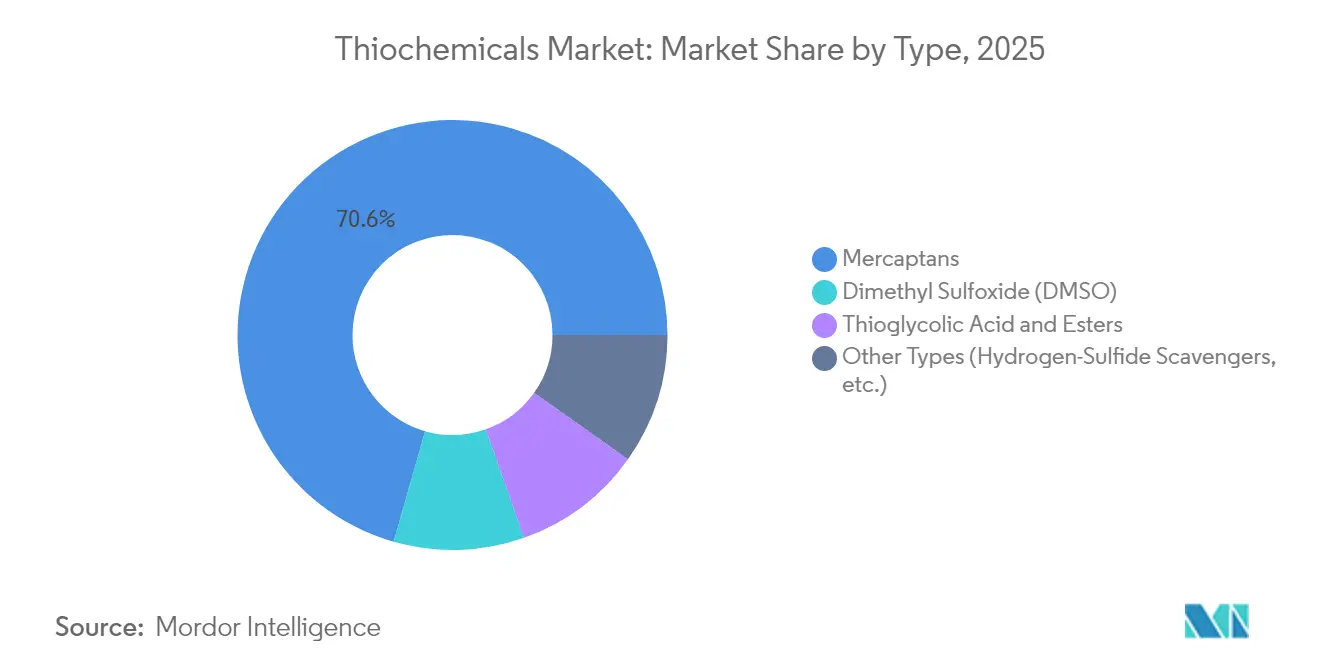

- - 製品タイプ別では、メルカプタンが2025年のチオケミカル市場シェアの70.59%を占めてトップとなり、2031年にかけて年平均成長率5.62%で拡大する見込みです。

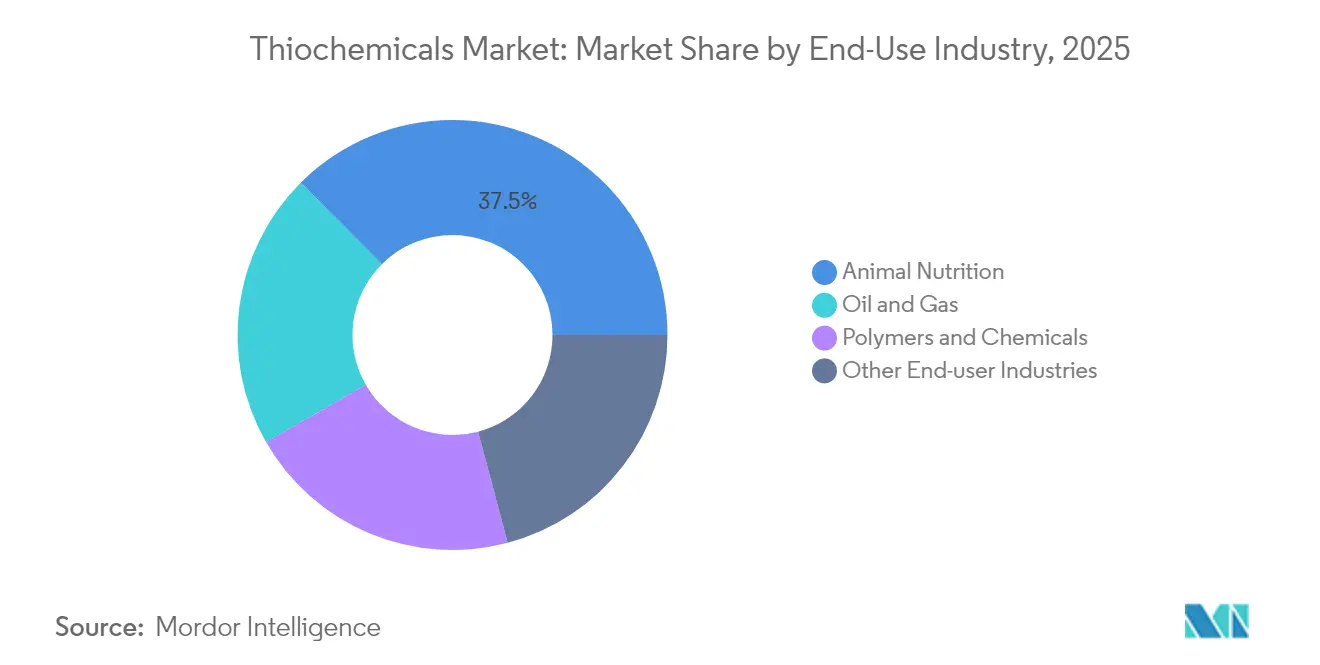

- - 最終用途産業別では、動物栄養が2025年のチオケミカル市場規模の37.48%を占め、2031年にかけて年平均成長率6.44%で成長する見通しです。

- - 地域別では、アジア太平洋が2025年のチオケミカル市場の38.55%を占め、2031年にかけて最も高い地域別年平均成長率6.33%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルチオケミカル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業規模の動物飼料生産者によるメチオニン需要の急増 | +1.80% | アジア太平洋および北米を中心にグローバル | 中期(2〜4年) |

| 製油所触媒硫化剤としてのジメチルジスルフィドの使用拡大 | +1.20% | グローバル、主要精製地域に集中 | 長期(4年以上) |

| 先進電池へのチオケミカルの採用 | +0.90% | アジア太平洋が中核、北米およびEUへの波及 | 長期(4年以上) |

| メチオニン生産におけるチオケミカルの使用増加 | +0.70% | グローバル、統合生産拠点に重点 | 中期(2〜4年) |

| 超低硫黄ディーゼル脱硫キャンペーンの成長 | +0.60% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業規模の動物飼料生産者によるメチオニン需要の急増

世界の家禽・水産養殖生産者は、チオケミカルから誘導されるメチオニンを使用したプレミアム飼料配合の規模を拡大しており、チオケミカル市場全体での追加的な設備投資を促進しています。Evonik Industriesはアントワープ、モービル、シンガポールに統合拠点を運営し、年間総生産量は70万トンを超えており、この需要急増に伴う資本集約性を示しています。消費成長は、所得とタンパク質摂取量が商業農場の統合と並行して上昇しているアジア太平洋において最も顕著です。科学的評価によれば、DL-メチオニンは肝臓代謝と酸化ストレスを改善し、L-メチオニンはブロイラーの体重増加を促進することが示されており、プレミアム価格設定を支える差別化された添加物ニッチを形成しています。チオケミカルからメチオニンまでの統合複合施設は物流コストを削減し、硫黄投入の変動性を低下させ、マージンを保護することから、主要生産者は後方統合戦略を強化しています。その結果、持続的なメチオニンの需要牽引により、飼料産業が規模を拡大するにつれてチオケミカル市場は堅固な需要基盤を維持しています。

製油所触媒硫化剤としてのジメチルジスルフィドの使用拡大

製油所は、水素化処理触媒を活性化するためにジメチルジスルフィド(DMDS)を硫化水素よりも好む傾向が強まっています。これは、DMDSが体積あたりより多くの硫黄を供給しつつ、安全上の懸念が少なく、労働者保護規範および継続操業の要件に合致しているためです。技術評価によれば、DMDSベースのExact-Sグレードは触媒活性を迅速に向上させながら危険な取り扱いを最小化し、製油所がより厳格な燃料硫黄規制を遵守することを可能にします。超低硫黄ディーゼルへのグローバルなシフトは、特に北米、中東、および設備拡張が進むアジアの新興精製拠点において、この代替トレンドを加速させています。ScienceDirectに掲載された研究は、DMDSで硫化された触媒が深度脱硫条件下でH₂S予備硫化と同等以上の性能を達成することを検証しています。再生可能ディーゼルの共同処理も、混合原料が酸素化化合物にさらされた触媒を安定化できる多用途の硫化剤を必要とするため、DMDS需要を押し上げています。これらの運用上の優位性が総合的に、より広範なチオケミカル市場内でのDMDSの持続的な数量成長を確保しています。

先進電池へのチオケミカルの採用

ジメチルスルホキシド(DMSO)は、望ましい溶媒和能力、熱安定性、および低粘度を示し、リチウム酸素電池および亜鉛空気電池の化学系において放電容量とサイクル寿命を向上させる特性を持っています。5%のDMSO電解質添加により、フロー電池セルにおける亜鉛利用率が向上し不動態化が抑制されたことが示されており、グリッドスケール蓄電ソリューションへの明確な可能性を示しています。同時に、半導体メーカーは99.99%を超える純度のDMSOエレクトロニックグレード溶媒をTFT-LCDおよびエッチングプロセス向けに発注しており、サプライヤーに高いマージンをもたらしています。電気自動車フリートおよび定置型蓄電設備の成長により、特に電池ギガファクトリーが集積するアジア太平洋において、特殊溶媒需要が拡大すると予測されています。生産者はそのため精製ラインを強化し、厳格な汚染管理を導入することで、チオケミカル市場内にプレミアム製品層を形成しています。新興の固体電解質および硫黄リッチ正極設計も、より広範なチオケミカルの用途を示唆しており、サプライヤーに魅力的な長期的機会をもたらしています。

メチオニン生産におけるチオケミカルの使用増加

工業的なメチオニン合成はメチルメルカプタンおよび関連中間体に依存しており、企業は元素硫黄から最終アミノ酸製品まで変換する連続生産ユニットを開発しています[1]アメリカ化学会、「統合メチオニン製造ルート」、acs.org。科学者たちはグリセロールやその他の再生可能原料をチオケミカル原料に変換するバイオベースプロセスを精緻化しており、脱炭素化目標を支援しながら不安定な硫黄市場への依存を低減しています。改良された微生物システムは最近、33.8 g L⁻¹を超えるL-システイン力価を達成しており、古典的なメチオニンプラントとシームレスに統合できる酵素カスケードの可能性を生み出しています。これらの革新は原料価格の変動を緩和しながら、大規模アミノ酸生産の環境フットプリントを縮小する可能性があります。初期段階の展開は依然として限定的ですが、チオケミカル市場を技術的に活性化し、持続可能性を高める動的な進化を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い毒性と臭気管理コスト | -0.80% | 先進国市場でより厳格な規制が適用されるグローバル | 短期(2年以内) |

| 元素硫黄価格の変動性 | -0.60% | グローバル、コスト敏感な用途が最も影響を受ける | 短期(2年以内) |

| 供給ショックを引き起こす生産者集中リスク | -0.40% | グローバル、アジア太平洋のサプライチェーンが最も脆弱 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い毒性と臭気管理コスト

チオケミカルは強い臭気と毒性プロファイルを持ち、生産者は封じ込め設備、スクラバー、および特殊取り扱いインフラへの投資を余儀なくされ、運営コストが上昇しています。2024年の米国環境保護庁リスク管理プログラム改正により、合成有機化学プラントの年間コンプライアンス支出が割引率3%で2億5,690万米ドル増加し、複数のチオケミカル施設がこの負担を負っています[2]連邦官報、「事故放出防止要件」、federalregister.gov。DMSO除去率100%を目標とした特許取得済みの臭気吸着カートリッジおよび膜バイオリアクターは利用可能なソリューションを示していますが、これらの技術には相当な資本支出と技術的監督が必要です。台湾および韓国の半導体ファブは、DMSO含有廃水流に特化した好気性膜リアクターを適用しており、最終市場もサプライチェーン全体に厳格な排水基準を課していることを示しています。環境規制の強化は低臭気製剤へのシフトを加速させる可能性がありますが、既存施設における短期的な生産拡大を抑制し、チオケミカル市場の近期成長を緩和する可能性があります。

元素硫黄価格の変動性

元素硫黄のスポット価格は2024年に3倍以上に上昇し、製油所のメンテナンス停止と肥料需要の回復に牽引されて、一部の港湾ではトンあたり69米ドルから216米ドルに上昇しました[3]米国地質調査所、「硫黄鉱物コモディティサマリー」、usgs.gov。カナダ西部での鉄道輸送の混乱が輸出を制限し、輸入硫黄に依存する米国ガルフコーストのメルカプタンプラントの供給を逼迫させ、コストを上昇させました。硫黄調達はメチルメルカプタン生産者の現金コストの最大25%を占める可能性があるため、価格急騰はマージンを圧縮し、動物飼料および精製顧客との契約交渉を複雑にします。一部の統合型プレーヤーは長期的な製油所引き取り契約を通じて変動性をヘッジしていますが、規模の小さい独立系チオケミカル企業はより大きなリスクにさらされています。このような変動は資本予算に不確実性をもたらし、ボトルネック解消プロジェクトを遅延させる可能性があり、コスト敏感な用途においてチオケミカル市場に緩やかながら持続的な下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メルカプタンが市場リーダーシップを維持

メルカプタンは2025年のチオケミカル市場シェアの70.59%を占め、ジメチルジスルフィド合成およびメチオニン製造における中心的役割により首位を維持しました。このセグメントは、メチルメルカプタンおよびエタンチオールの安定供給を必要とするアジアの新興製油所および飼料工場とともに拡大しました。DMDSは単位質量あたり高い硫黄含有量を安全に供給し、触媒活性化時のターンアラウンド時間を短縮するため、ベンチマーク硫化剤としての地位を維持しています。中東の大型製油所の顧客は数年前から大量注文を行い、統合型メルカプタン・DMDS生産者に予測可能なスループットを確保しています。連続メルカプタン酸化反応器の進歩により収率も向上し、変動費が低下して2031年にかけてメルカプタンの年平均成長率5.62%の見通しを支えています。バイオメルカプタンの取り組みは炭素強度を低減しながら、新興の炭素国境調整メカニズムを持つ地域でサプライヤーにマーケティング上の優位性をもたらすことが期待され、さらなる上昇余地をもたらす可能性があります。

ジメチルスルホキシドは数量ベースでチオケミカル市場において相当なシェアを保持しています。民生用電子機器の組立業者は現在、金属イオンを100 ppt以下に制限するより高い純度範囲を要求しており、生産者は汚染を防ぐ二重蒸留塔およびステンレス鋼システムの設置を促進しています。凍結保存および腫瘍学製剤向けの医薬品グレードDMSOの安定調達も欧州で増加しており、用途の多様性が広がっています。チオグリコール酸およびエステルは、ヘアケア化粧品、PVC熱安定剤、およびマイクロエレクトロニクスフォトレジスト剥離において安定したニッチな役割を維持しています。ポリスルフィドやチアゾールなどのその他のマイナーな化学品は、ゴム加硫および油田H₂Sスカベンジングに対応し、カスタム合成に取り組む革新者に補完的な高マージン収益源を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:動物栄養が成長をリード

動物栄養は2025年のチオケミカル市場規模の37.48%を占めて首位となりました。これはアジアおよび北米においてメルカプタンユニットに隣接する大規模なメチオニン複合施設を建設する統合業者が増加しているためです。トウモロコシおよび大豆粕を主体とした飼料はメチオニンが不足しており、飼料配合業者は飼料転換率を最適化するために合成形態を管理された水準で添加しています。インドネシア、メキシコ、エジプトにおける家禽肉消費の増加が安定した数量成長を促進し、水産養殖の植物性タンパク質への転換が魚粉の性能に匹敵するためのメチオニン要件を強化しています。研究者たちは、DL-メチオニンまたはヒドロキシアナログメチオニンを飼料重量の0.15〜0.20%添加した場合に体重増加と抗酸化状態が有意に改善されるという証拠を発表し続けています。総合的なメチオニン需要は、チオケミカル市場全体の数量に対して強靭な基盤を支えています。

石油・ガスセクターでは、DMDS、ポリスルフィド、および硫化添加剤が重要な役割を果たしています。これらの物質は腐食防止、硫黄含有量のバランス維持、および特に重質リフォーメートの処理時における触媒安定化に貢献しています。グローバルな水素化処理能力の増強は、特にアジア太平洋のクリーン燃料推進において、硫化剤への相当な需要を維持するでしょう。ポリマーおよび化学品用途では、チオケミカルが連鎖移動剤、加硫促進剤、およびスマートフォンレンズに使用される高屈折率樹脂の構成要素として活用されています。電子機器、半導体洗浄、および農薬は総じて中〜高一桁台の年平均成長率の可能性を示しており、超高純度溶媒および硫黄系栄養溶液への需要に牽引されています。これらのセグメントは重量ベースでは小規模ですが、製品特化を促す魅力的なマージンをもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のチオケミカル市場シェアの38.55%を占め、製造規模と川下需要の多様性に支えられて2031年にかけて年平均成長率6.33%で拡大する見込みです。中国の製油所建設と急増する家禽生産が安定したメルカプタン需要を確保する一方、地域の電子機器組立業者はLCDおよびメモリ製造向けにプレミアムDMSOグレードを消費しています。インドの特殊化学品セグメントは、グローバルな「チャイナプラスワン」調達モデルの恩恵を受け、統合型メチオニンおよびDMDS能力への投資を加速させています。マレーシアとタイは自由貿易アクセスと支援的な政策枠組みを評価する先進材料系多国籍企業を誘致しており、チオケミカルの地域需要拠点を拡大しています。

超低硫黄燃料と高度な臭気管理を義務付ける北米の厳格な環境基準が、同地域の市場ポジションを強化しています。米国化学評議会は2033年までに国内化学品需要が15%成長すると予測していますが、設備増強が遅れており、輸入依存度の上昇とチオケミカル増産の機会を示唆しています。ガルフコーストは地域のメチオニンおよびDMDS生産に供給する垂直統合型チオケミカルパークを擁し、豊富なシェール由来水素と強固な物流の恩恵を受けています。カナダの硫黄生産は地域の製油所をメルカプタン生産者への戦略的サプライヤーとして位置付けていますが、鉄道混雑と港湾制限が時折フローを混乱させ、在庫積み増し戦略を促しています。

欧州は技術的に成熟し環境意識が高く、バイオベースのチオケミカル研究を推進しながら排出規制を強化しています。フランスに本拠を置くArkemaは、プレミアムタイヤブランドにサービスを提供する特殊ゴム市場向けにVultac硫黄ドナーを革新しています。ドイツの化学クラスターは廃棄物から硫黄への変換と炭素中立プロセス熱に焦点を当てた循環経済プロジェクトに資金を投入しており、これらの取り組みが地域の供給構造を再形成する可能性があります。南米と中東・アフリカは現在、グローバル取引の10%未満を占めていますが、ブラジルの製油所高度化とサウジアラビアの石油化学多様化は、地域サプライチェーンが成熟し環境政策が強化されるにつれて将来のチオケミカル市場機会を示唆しています。

バリューチェーン分析

チオケミカルでは、原料は元素硫黄と回収硫化水素から始まり、これらが精製されてフィードメルカプタンや関連中間体となる。2024年のUSGSによる硫黄価格の変動性は原料確保への関心を強め、生産者に硫黄フローの一層の統合と、混乱や価格急騰を減らすための長期引取契約への移行を促している。下流では、臭気、毒性、危険物分類が輸送要件を形成するため、専用の輸送手段と地域倉庫が必要となり、動物栄養、精油所の硫化処理、電子・医薬品用途の需要を支えている。

主なボトルネックは元素硫黄の供給可能性と、精油所ストリームにおける回収率の変動にある傾向がある。これらの状況は非統合型生産者への供給を圧迫し、サプライチェーン全体で運転資金需要を高める可能性がある。

競合環境

チオケミカル市場は中程度に分散した状態を維持しています。統合型大手は独自のメルカプタン酸化技術、自社硫黄調達、および多用途製品ポートフォリオを活用して価格決定力を維持しています。Arkemaが最近実施した1億米ドルのボーモント工場のボトルネック解消により、DMDS能力が30%向上し、北米の精製業者向けのリードタイムが短縮されます。Chevron Phillips Chemicalは、米国化学評議会の2024年安全表彰で認められた長期供給契約を確保しながら、スコープ3排出削減を求める製油所顧客の共感を得る循環経済へのコミットメントを強調しています。

競争は継続的なプロセス最適化、付加価値技術サービス、および顧客との共同開発プログラムを通じて展開されています。特許出願は、触媒効率が100,000 M⁻¹ s⁻¹を超える可能性のある酵素強化メルカプタン生産などの突破口を明らかにしており、エネルギー強度を大幅に削減しコスト削減を実現する可能性があります。小規模な革新者は、持続可能性または純度に対してプレミアムを支払う意欲のある最終ユーザーをターゲットに、電池グレードDMSOや発酵由来バイオチオールなどのニッチ製剤に注力しています。合併・買収は地理的補完と原料確保を中心に展開されています。全体として、製品品質、規制コンプライアンス、および硫黄原料の選択肢が競争優位性を定義し続けています。

チオケミカル産業リーダー

Arkema

BRUNO BOCK

Chevron Phillips Chemical Company LLC.

Daicel Corporation

Toray Fine Chemicals

- *免責事項:主要選手の並び順不同

市場機会と将来展望

硫黄原料へのアクセスとメルカプタン生産のより緊密な統合、それに続くメチオニンやDMDSの下流サプライチェーンを中心に機会クラスターが形成されており、特にアジア太平洋地域での規模拡大が集中している。メルカプタンが需要において果たす役割と動物栄養分野の大きな比重を考えると、原料アクセスの確保とプラントでの精製・配送の改善を目的とした投資は、主要なスループットとマージンのレバーを狙うものである。

電子グレードのDMSOなど、より厳密な工程管理を要する用途向けの高純度グレードとオンサイト技術サポートにおいて、第二のギャップが生じつつある。同時に、取り扱いと安全性の改善を求める規制主導の圧力は、工程改善とサプライヤー適格性評価の増加につながっている。2024年の元素硫黄価格の変動性は、長期硫黄引取契約と統合的調達戦略の役割を一層裏付けており、より差別化された契約形態、地域倉庫、信頼性提供の後押しとなっている。

最近の業界動向

- 2026年4月:BRUNO BOCKは、2026年第2四半期中にニューヨーク州ウォータールー工場での硫黄製品製造を停止し、北米事業のより広範な再編の一環として同拠点を地域配送センターへ転換すると発表した。この転換により同社の拠点は物流と顧客サービスへ移行し、有機硫黄製品および中間体の地域供給動態が変化する。

- 2026年2月:Arkemaは2025年度通期の投資家向け発表において、規律あるキャピタルアロケーションとコスト管理への継続的な注力を報告し、チオケミカルを含むポートフォリオ全体にわたる選択的な投資アプローチを強化した。この姿勢は、原料と物流環境が不安定な中、硫黄系特殊化学品における生産能力とデボトルネッキングの決定のペースと優先順位付けに影響を与えている。

- 2024年8月:USGSは硫黄価格の変動性を報告し、2024年中に一部港湾ではスポット価格が3倍以上となったことを示し、元素硫黄サプライチェーンにおけるリスクを浮き立たせた。市場の対応として、供給信頼性を高めるための長期硫黄引取契約と統合的調達戦略への関心が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、チオケミカル市場は、主要な最終用途において中間体、溶剤、性能添加剤として販売される硫黄含有有機化学品を対象とする。結果は最終市場に供給される材料の量として、トン単位で測定される。

対象範囲の除外事項:市場取引として価格付けされない工場内自家消費の移転、およびチオケミカルが微量成分にすぎない下流の完成配合品は除外する。

セグメンテーション概要

- タイプ別

- メルカプタン

- ジメチルスルホキシド(DMSO)

- チオグリコール酸およびエステル

- その他のタイプ(硫化水素スカベンジャー等)

- 最終用途産業別

- 動物栄養

- 石油・ガス

- ポリマーおよび化学品

- その他の最終用途産業(電子機器・半導体洗浄、農薬等)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、硫黄および石油化学原料、貿易動向、最終用途の活動に関する明確なファクトベースの構築から始まる。輸出入フローについては国連コムトレード、硫黄および関連鉱物統計についてはUSGS、工業生産については各国統計機関、そして入手可能な場合は税関または港湾当局の刊行物といった公的資料を参照する。

これらの情報を実用的な市場モデルへ変換するため、生産経路と典型的な純度グレードを記述する技術文献や規格、および米国EPAやECHAなどの機関による環境・化学安全性に関する参考資料も確認する。企業の年次報告書、投資家向け発表資料、プレスリリースは、生産能力の増強、停止、用途の重点分野を検証するのに役立ち、企業財務・ニュースの有料サブスクリプションはタイミングの相互確認を支える。このリストは網羅的なものではなく、データ収集、検証、明確化の過程で他の多くの公的資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報だけでは十分に説明できない事項、特に価格形成の論理、稼働率、そして需要が用途別に実際にどこで消費されているかを確認するために用いられる。グレード構成比、貿易シェア、プラント稼働率に関する仮定を検証・調整できるよう、APAC、EMEA、南北アメリカ地域のメーカー、流通業者、下流利用者に聞き取りを行い、企業が実際の販売および運転パターンをどのように報告しているかに基づいて確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:44% |

| ミッドティア:56% | 機能・部門リーダー:38% | EMEA:34% |

| 中小規模プレーヤー:14% | マネージャー:48% | 南北アメリカ:22% |

市場規模の算定と予測

基礎モデルは、生産量、生産能力の変化、貿易フロー、最終用途需要指標をチオケミカルの世界的な供給と消費のバランスに変換するトップダウン型の再構築を用いて構築される。総量を現実的に保つため、製品グループ別のサンプルサプライヤー出荷量、流通業者の動きに関するチャネルチェック、既知の消費領域に適用されるトン当たり価格帯といった、選択的なボトムアップ手法による近似値で結果を裏付ける。

モデルを動かす主要な入力要素には、発表済みの生産能力・稼働率の範囲、硫黄および炭化水素原料の入手可能性、地域の輸入依存度、そして動物栄養、石油・ガス処理、ポリマー・化学品製造からの需要シグナルが含まれる。価格設定は、単一の全世界均一価格を仮定するのではなく、グレード構成比と地域スプレッドを用いたトン当たり平均販売価格のロジックで処理され、これにより高純度製品の量が少ない場合の過大評価を抑えることができる。

予測については、最終用途指標のトレンドラインと、稼働率、貿易の正常化、原料動向に関する専門家の見解に支えられたシナリオ分析を用いる。小規模国についてボトムアップの根拠が不足している場合は、工業生産や貿易集約度などの代替指標を用いてギャップを埋め、その後、地域合計が世界全体のバランスと整合するよう再確認する。

データ検証と更新サイクル

結果は、示唆されるトン数を生産能力・稼働率と照合すること、貿易上の異常値を検証すること、トン当たり価格やグレード構成比の仮定に対する感度をテストすることなど、複数の検証を通じて確認される。第二のアナリストが主要な推進要因と外れ値を確認し、差異が説明できない場合は、それがプラントの出来事、規制変更、代替トレンドのいずれによるものかを確認するため情報源に再度連絡を行う。

報告書は年1回更新され、大規模な生産能力の変動、長期の操業停止、原料要因による急激な価格変動といった重大な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントは最新のデータ発表と確認済みの市場シグナルに沿った最新の見解を受け取ることができる。

Mordor Intelligenceのチオケミカル市場規模と他の公表推定値との比較

チオケミカルについて異なる公表市場規模が見られるのは通常のことであり、これは各社が価格や通貨換算について常に同じ測定単位、境界規則、タイミングを用いているわけではないためである。差異は、バリューチェーンのどの部分がカウントされているか、また貿易や稼働率が厳格な制約として扱われているか、あるいは大まかな仮定として扱われているかによっても生じる。

本調査では、更新頻度が重要であり、トン当たり価格と通貨のタイミングは年次更新前の直近確認済み四半期に合わせて調整され、その後生産能力の稼働率と貿易シグナルに照らして検証される。これが、Mordor Intelligenceの基準値が、より古い平均価格に依拠した収益ベースの推定値とは異なる理由である。もう一つの一般的な要因は対象範囲であり、一部の数値は近接する硫黄化学品や下流配合品を混合しており、他の数値はチオケミカルが内部移転ではなく市場向け製品として販売された場合のみをカウントしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 1.37百万米ドル(2026年) | |

| 業界出版社A | USD 1.20 B (2025) | トン当たり価格の構築方法や地域別のグレード構成比を明確に示さない収益ベースの視点を用いており、高純度製品が実際よりも大きな割合を占めると仮定された場合、価値が圧縮または過大化する可能性がある。 |

| グローバル調査会社B | USD 2.67 B (2024) | より広範な製品境界と異なる通貨タイミングを適用しているように見え、近接する硫黄化学品や下流用途が含まれている可能性があり、生産能力や貿易上の制約と整合させるのがより難しい、より大きな総計につながっている。 |

数値間の差異は主に、単なる成長見通しの違いではなく、境界の選択や価格・通貨タイミングの取り扱い方法を反映している。総量をトン数、稼働率、貿易動向に結び付けることで、この推定値は、新しいデータが公表された際に繰り返し実施できる簡単な検証によって追跡可能な状態を保っている。

レポートで回答される主要な質問

チオケミカル市場の現在の規模はどのくらいですか?

チオケミカル市場規模は2026年に137万トンに達し、2031年までに178万トンに達すると予測されています。

チオケミカルへの最も高い需要を生み出しているセグメントはどれですか?

動物栄養が需要をリードしており、家禽および水産養殖飼料におけるメチオニン需要により2025年の市場の37.48%を占めています。

製油所でジメチルジスルフィドが好まれる理由は何ですか?

DMDSは単位あたりより高い硫黄供給量と硫化水素よりも優れた安全性を提供し、超低硫黄ディーゼル規制への対応に向けた効率的な触媒活性化を可能にします。

チオケミカル市場で最も成長が速い地域はどこですか?

アジア太平洋が年平均成長率6.33%で最も速い成長を示しており、拡大する畜産、精製、および電子産業に支えられています。

環境規制はチオケミカル生産者にどのような影響を与えますか?

より厳格な毒性・臭気規制はコストのかかる封じ込めシステムを必要とし、よりクリーンな生産に向けた革新を促進することで、運営費用と投資優先事項に影響を与えています。

最終更新日: