パイン化学品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 4.9 百万トン |

| 市場取引高 (2031) | 6.14 百万トン |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイン化学品市場分析

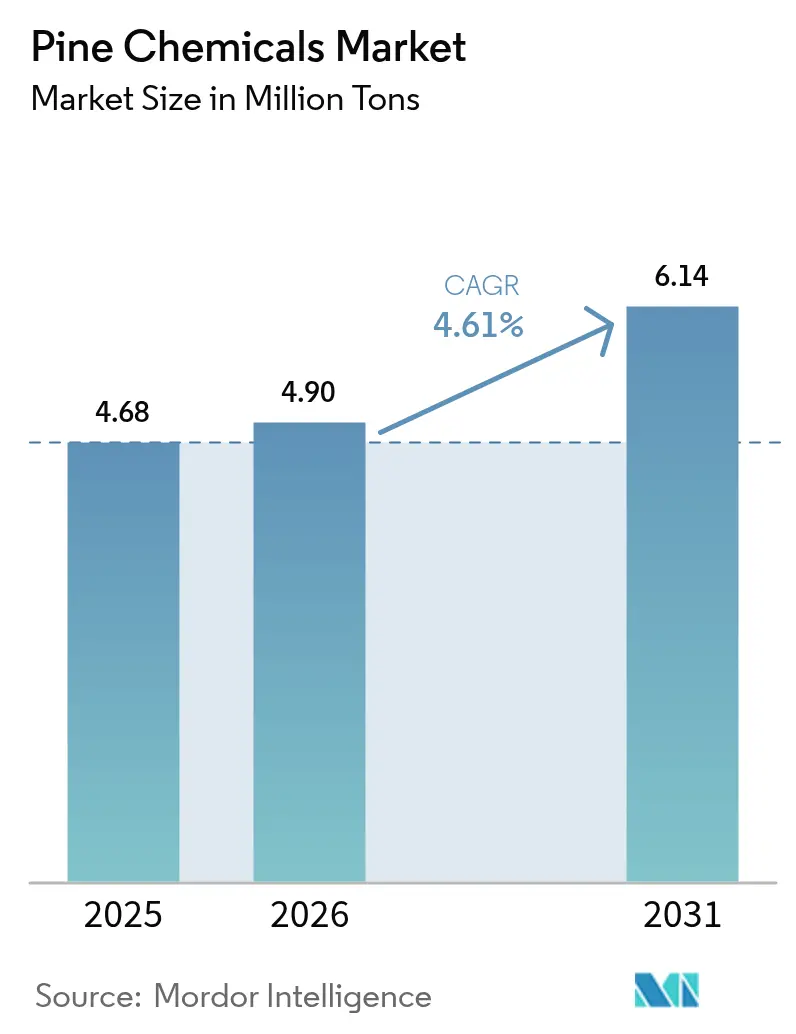

パイン化学品市場規模は2026年に490万トンと推定され、2025年の468万トンから成長し、2031年には614万トンに達する見込みであり、2026年〜2031年にかけて4.61%のCAGRで成長しています。この変化は、ロジンエステルおよびトール油誘導体が炭化水素タッキファイヤーや鉱物油に取って代わり、排出量を削減しトレーサビリティを向上させている接着剤、コーティング、潤滑剤の分野で最も顕著に現れています。欧州はクラフトパルプ製造基盤が豊富な粗製トール油を産出するため現在の需要をリードしていますが、北米はサプライチェーンの地産地消化インセンティブが新たな精製能力を促進し、最も急速に拡大しています。再生可能ディーゼル精製業者との原料競争は依然として最大のリスクですが、長期的なCTO引き取り契約を確保できる垂直統合型プレーヤーの価格交渉力をも支えています。テルペン化学における革新、すなわち香料中間体向け高純度α-ピネンからEVコンポジット向けロジン系エポキシまで、高マージン特殊品のパイプラインを拡大し続け、コモディティ接着剤の循環的な変動の影響を緩和しています。

主要レポートのポイント

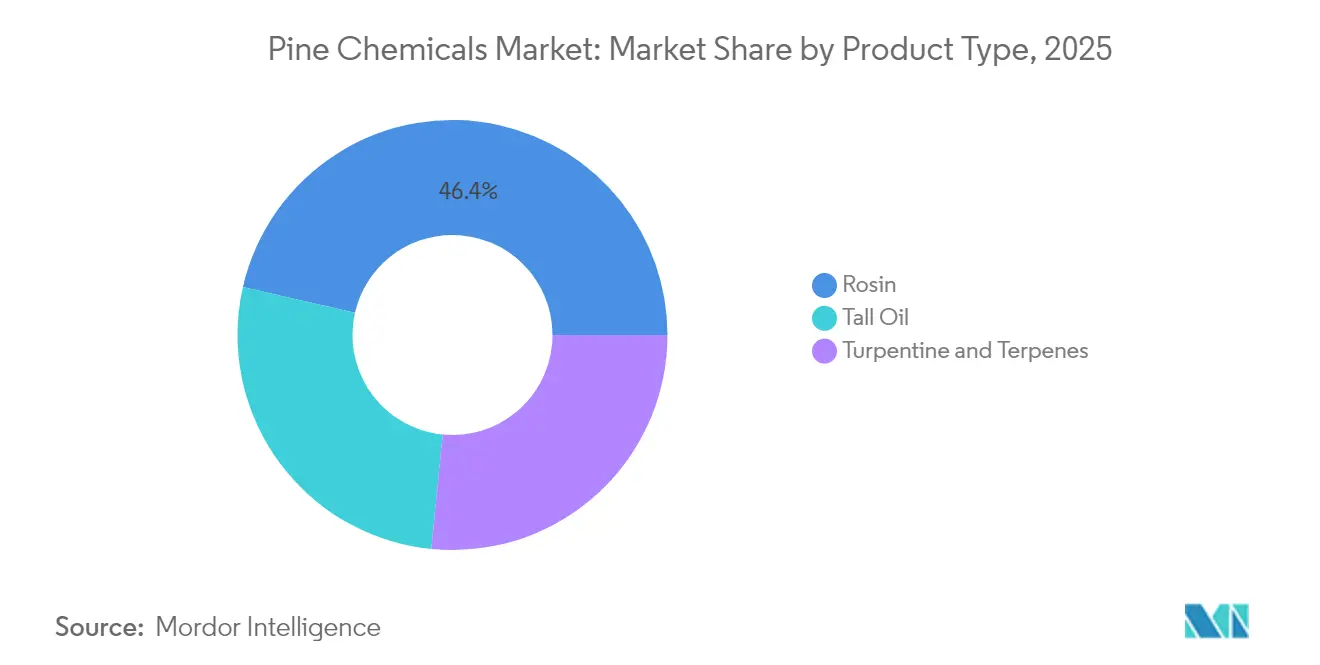

- ロジンは2025年の製品シェアの46.42%を占め、2031年にかけて4.88%のCAGRで拡大する見込みです。

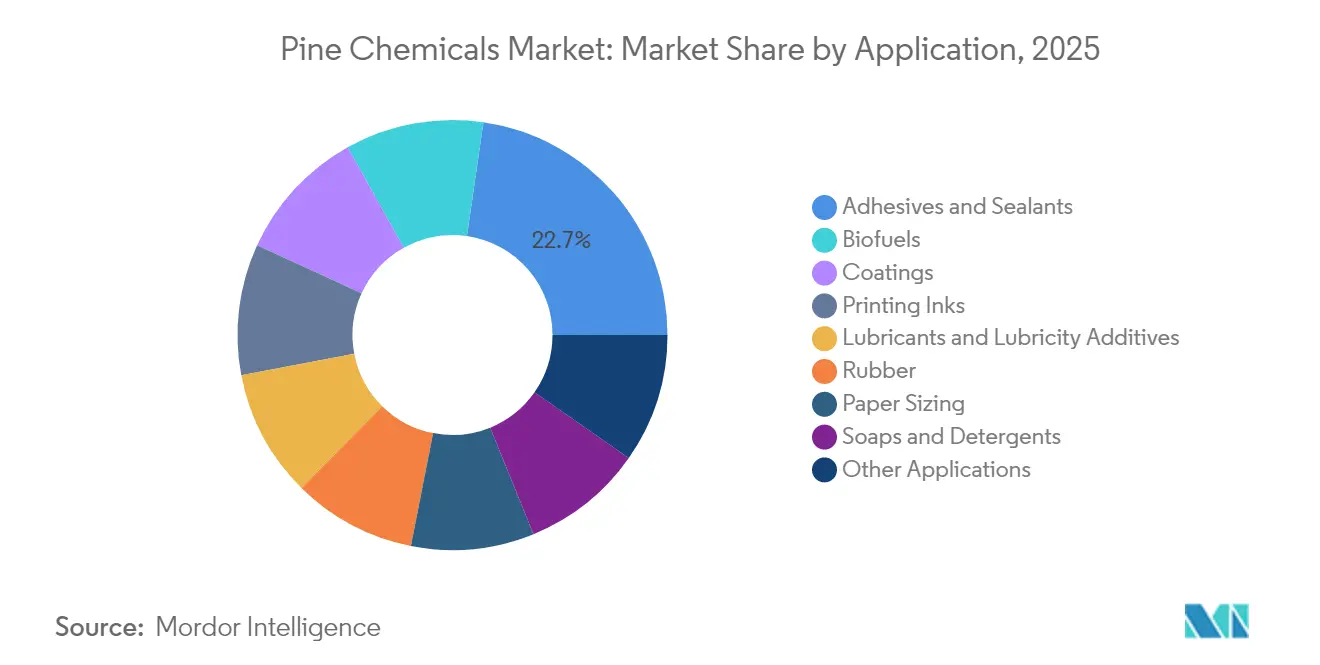

- 接着剤およびシーラントは2025年の用途シェアの22.70%を占め、2031年にかけて5.26%のCAGRで最も急成長する用途となっています。

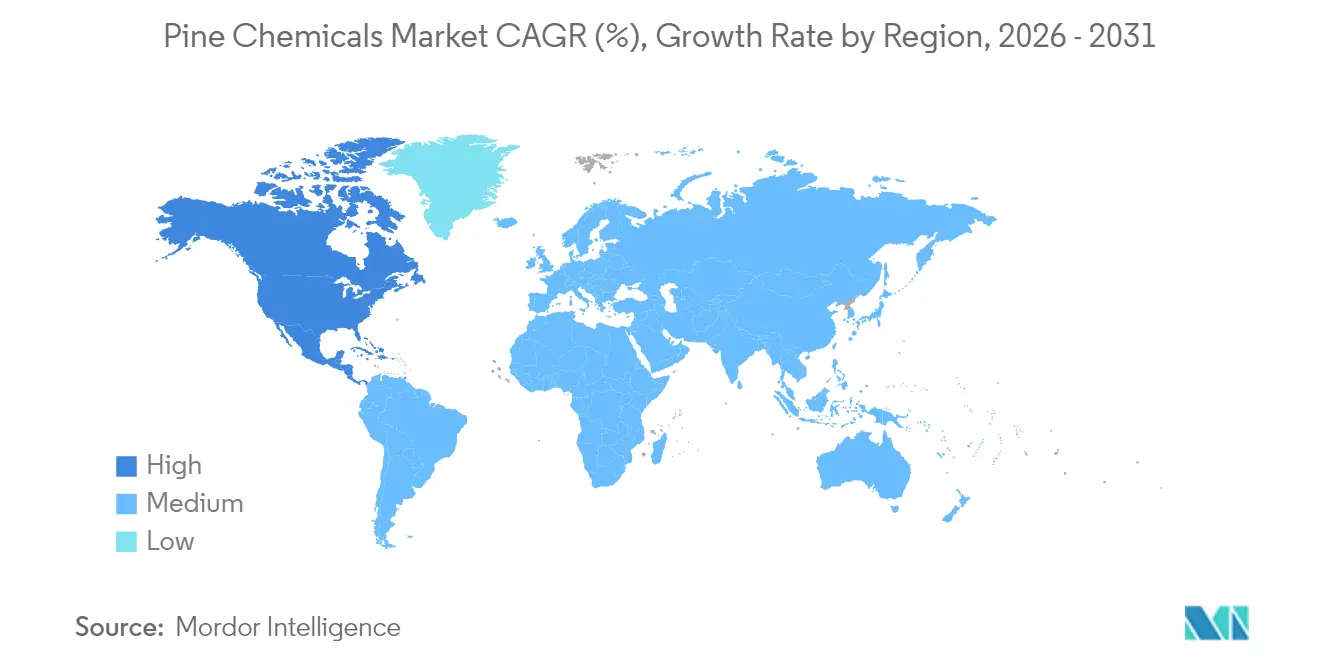

- 欧州は2025年の数量の41.92%をリードしており、北米は2026年〜2031年にかけて5.01%のCAGRで最も高い地域成長率を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

パイン化学品のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱業のフロテーションおよび潤滑剤からの需要急増 | +0.8% | アジア太平洋、南米 | 中期(2〜4年) |

| パイン由来のフレーバーおよびフレグランスの成長 | +0.6% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| バイオ系接着剤タッキファイヤーを優遇するVOC規制の強化 | +1.2% | 欧州、北米、アジア太平洋への波及 | 短期(2年以内) |

| EVの軽量化におけるロジンエステルへの接着剤変換業者のシフト | +0.9% | 北米、欧州、中国 | 中期(2〜4年) |

| 米国および欧州連合におけるサプライチェーンの地産地消化インセンティブ | +0.7% | 米国、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉱業のフロテーションおよび潤滑剤からの需要急増

パイン油は、銅、鉛、亜鉛、および硫化鉄の浮選において、気泡を安定させ精鉱回収率を向上させる部分捕収能力を有するため、依然として好まれる起泡剤です。チリ、ペルー、オーストラリア、および中国における鉱石品位の低下により、1トン当たりの薬剤消費量が増加し、パイン油の漸進的な需要が高まっています。生分解性またはバイオコンテンツの義務規定が適用される金属加工液およびグリースへのトール油脂肪酸の配合によっても、並行した成長が達成されています。ラテンアメリカおよびオーストラリアの鉱山がスコープ3の炭素目標にコミットするにつれ、ライフサイクル排出量が低いトール油系捕収剤が好まれています。この需要は接着剤セクターの循環変動に対してほぼ影響を受けず、建設需要が軟化する時期においても数量の安定性を提供します。パルプミルと薬剤フォーミュレーターの統合により、サプライチェーンが短縮され、松林から遠い地域での原料確保が実現します。

パイン由来のフレーバーおよびフレグランスの成長

ガム樹脂または木材テレビン油から蒸留されたテルペン類は、α-ピネン、β-ピネン、リモネン、およびリナロールを供給し、これらはすべてパーソナルケアおよび家庭用クリーナー向けの天然芳香分子として高く評価されています。クリーンラベル製品に対する消費者の嗜好により、フォーミュレーターは合成リモネンをトレーサブルで低汚染物質のテレビン油留分に置き換えています。松ヤニ処理ワインに関する光分解研究は、アロマの安定性を維持するための保護包装の必要性を示しており、より高純度のテルペンストリームへの需要を促進しています。北米のフレーバーハウスはISCC-PLUS認証を求めており、持続可能な森林管理実践を文書化するサプライヤーを評価しています。ASEAN諸国における可処分所得の増加により、マスマーケット化粧品における漸進的な需要が追加されています。供給は中国、インド、および東南アジアに集中していますが、トレーサビリティプレミアムが輸送コストの上昇時においても欧州および北米への輸出フローを支えています。

バイオ系接着剤タッキファイヤーを優遇するVOC規制の強化

EU REACHおよびグリーンディールは許容VOC排出量に上限を設け、変換業者がロジンエステルへの切り替えを促しており、これにより配合接着剤の排出量を削減できます。KratonのUSDA認証97%バイオベースのREvolutionグレードは、高バイオコンテンツのドロップイン製品への推進を体現しています。建築用コーティングに関する北米EPAの制限がこのシフトを強化し、一方で輸出志向のアジア変換業者は市場アクセスを維持するためにEU準拠の仕様を採用しています。石油系樹脂とは異なり、ロジンエステルは容易に生分解可能であり、ブランドオーナーの循環型経済の主張を支援しています。規制審査が3年ごとに強化されるにつれ、ロジン系システムを事前認定した変換業者はコストのかかる再配合を回避できます。この持続的な追い風により、マクロ経済サイクルが軟化する局面でもパイン化学品市場はGDPを上回るペースで成長し続けています。

EVの軽量化におけるロジンエステルへの接着剤変換業者のシフト

電気自動車OEMはリベットなしで複合材料ボディを接合するために構造用接着剤を使用し、重量を削減して航続距離を延長しています。バイオエピクロロヒドリンで合成されたロジン系エポキシ樹脂は、複合パネルの機械的ベンチマークを満たしながらほぼ100%のバイオ炭素含有量を達成します。マイケル付加反応により製造されたUV硬化性ロジン樹脂は、高い架橋密度と迅速な硬化を示し、バッテリーエンクロージャに使用される3Dプリント製ブラケットに適しています。北米および欧州のOEMはスコープ3報告を履行するためにこれらの材料を試験導入しています。EV接着剤の特殊な性質により平均以上のマージンが得られ、コモディティホットメルト価格の変動からサプライヤーを緩衝します。自動車部品の認証サイクルが3〜5年にわたるため、採用により認定ロジンエステルおよびエポキシサプライヤーへの複数年にわたる需要が固定されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能ディーゼルへのCTOの転用 | −1.3% | 欧州、米国、カナダへの波及 | 短期(2年以内) |

| ロジン需要を侵食する安価なC-5/C-9石油系樹脂 | −0.9% | 世界全体、アジア太平洋で深刻 | 中期(2〜4年) |

| ガム樹脂地帯における季節的な労働力不足 | −0.6% | 中国、インド、インドネシア、ベトナム、ブラジル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能ディーゼルへのCTOの転用

粗製トール油(CTO)はRED IIIおよび米国RFSの双方において先進的原料として認定されているため、再生可能識別番号の価格が急騰すると、精製業者はCTOを積極的に競り落とします。中国バイオディーゼルに対するEUのアンチダンピング関税は低コスト輸入を排除し、欧州におけるCTOの供給を逼迫させ、接着剤メーカーの価格を押し上げます。長期契約を持たないロジンエステルおよびTOFAメーカーは、バイオ燃料メーカーが競り勝つにつれてマージン圧縮に直面します。CTOはロジンエステルのコストの相当部分を占めるため、わずかな価格上昇でも一四半期以内に接着剤の価格に影響を与える可能性があります。一部の化学品ユーザーは合成代替品を検討していますが、性能とVOCコンプライアンスのギャップが広範な採用を妨げており、パイン化学品市場はバイオ燃料政策の変動に対して依然として脆弱です。

ロジン需要を侵食する安価なC-5/C-9石油系樹脂

原油価格が軟化するか石油化学の稼働率が上昇すると、C-5およびC-9石油系樹脂はロジンエステルよりも低価格となり、中国および東南アジアの価格に敏感なホットメルト接着剤およびインキ変換業者を引き付けます。ロジンメーカーは、食品接触包装において石油系樹脂が対抗しにくい優れた色安定性およびUV耐性を持つ水素添加グレードを積極的にアピールすることで対応します。特殊ロジンエステルは規制されたニッチ市場でシェアを拡大する一方、コモディティ数量は安価な石油系樹脂に移行しています。この価格競争は20年にわたり続いており、バルク包装用接着剤におけるパイン化学品市場シェアの上昇余地を制限し続けると見込まれます。技術的差別化とバイオコンテンツ認証が石油系樹脂の侵食に対する主要な防御手段であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロジンはトール油がバイオ燃料需要に直面する中でも首位を維持

ロジンは2025年の数量の46.42%を占め、接着剤およびコーティング変換業者がその低VOCプロファイルとドロップイン互換性を評価するため、パイン化学品市場におけるそのシェアは2031年にかけて4.88%拡大する見込みです。クラフトパルプ製造が十分で一貫した原料を産出するため、トール油ロジンはバルクタッキファイヤー生産を支配していますが、ガムロジンはその明るい色調と低金属含有量から食品接触および医薬品用途でプレミアム価格を獲得しています。季節的な労働力および気象変動に関連したガムロジンの供給変動は、バイオ燃料転用が迫る中でも高数量ユーザーをトール油誘導体にシフトさせています。テレビン油留分はアロマ化学品向けのα-ピネンおよびβ-ピネンを提供し、ピネン誘導体メタクリレートの革新が高Tgコーティングにおける新たな収益源を開拓しています。

トール油脂肪酸(TOFA)精製所は化学品とバイオ燃料の契約の間で転換し、蒸留トール油(DTO)およびトール油ピッチ(TOP)の利用可能性に影響を与えるアロケーション上の緊張を生み出しています。RIN価格が高い時期のCTO原料プレミアムは、TOFAの90%以上のオレイン酸含有量に依存するアルキド樹脂および潤滑剤メーカーのマージンを圧迫します。これに対応して、統合パルプ製紙グループは特殊化学品バイヤーと複数年契約を締結し、安定した引き取りを確保し、付加価値誘導体に割り当てられたパイン化学品市場規模を安定させています。持続可能な森林管理認証が地域調達と一致する場合、古い根株からの木材ロジンはニッチな魅力を持ちますが、その遅い採取サイクルがスケーラビリティを制限しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:接着剤がリードし、バイオ燃料が原料をめぐって競合

接着剤およびシーラントは2025年の需要の22.70%を占め、すべての最終用途の中で最高であり、パイン化学品市場におけるリーダーシップを維持しながら2031年にかけて5.26%のCAGRで成長すると予測されています。ロジンエステルタッキファイヤーは感圧ラベルおよび衛生用使い捨て製品において最適なピールおよびシェアのバランスを提供し、水素添加グレードは電子機器包装における透明ホットメルトに使用されています。コーティングは第2位の用途として続いており、ロジン変性フェノール樹脂が海洋用および建築用フィルムにおける光沢と耐腐食性を向上させます。印刷インキは食品包装業界を支配するフレキソ印刷プロセスにおける粘度制御にロジンエステルを使用しており、移行限界が低臭気グレードへの需要を促進する分野です。

再生可能ディーゼルへのCTO転用はバイオ燃料との直接的な競合を生み出し、HVO生産向けにTOFAおよびTOPの数量をすでに吸収しています。従来の化学品ユーザーに割り当てられたパイン化学品市場シェアは、したがってバイオ燃料に対する政策主導の需要に左右されます。潤滑剤はTOFAベースのエステルの恩恵を受け、欧州および北米で厳格な排水規制の対象となる用途における金属加工液の生分解性を高めています。紙のサイジング需要はクラフトパルプ生産サイクルに密接に連動しており、安定しているものの成熟した用途を提供しています。タイヤカーカスにおいてロジン酸をタッキファイヤーとして使用するゴム配合業者は、原油価格が下落する時期には石油系樹脂代替品との競争が激化します。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

欧州は2025年の数量の41.92%を占めており、主にスカンジナビアの針葉樹パルプミルによって推進されており、粗製トール油および粗製硫酸テレビン油を供給しています。RED IIIの実施により、2030年までのバイオ燃料目標が3倍になり、より多くのCTOが水素化植物油(HVO)および持続可能な航空燃料(SAF)に転用され、化学原料が制約されロジン価格が上昇します。2025年8月に発動された中国バイオディーゼルに対するアンチダンピング関税が圧迫を強め、欧州ミルがトール油回収を最大化するために改良された抽出装置を設置するインセンティブを与えています。厳格なVOC規制とブランドオーナーの持続可能性への誓約が堅調な需要を維持していますが、高い電力コストが北米サプライヤーと比較した競争力を削いでいます。

北米は2026年〜2031年にかけて5.01%という地域最高のCAGRを記録すると予測されており、国内のバイオベース生産を奨励し高炭素輸入材にペナルティを課す連邦インセンティブによって推進されています。北米のパイン化学品市場は成長の態勢を整えており、伐採残材が前処理デポの稼働を経て新しい施設に投入される可能性があるという試算に支えられています。業界統合を象徴する戦略的な動きとして、安定したCTO供給を確保し分留技術を強化するための重要な買収が行われています。公共インフラプロジェクトに紐づくバイ・アメリカン条項を念頭に、地域の接着剤メーカーは複数年の引き取り契約を増加させています。

アジア太平洋、南米、中東、およびアフリカはガムロジンの大部分を供給し、包装および建設向けのロジンエステル輸入の増大を吸収しています。中国はガム樹脂の採取をリードしていますが、季節的な労働力制約が生産成長を制限し、輸出業者が色調仕様を満たすためにガムロジンとトール油ロジンをブレンドするよう促しています。インドとインドネシアは植林を拡大しているものの、物流上のハードルがプレミアムグレードの輸出を制限しています。ブラジルの南部州はPinus elliottiiをガムロジンに利用しており、ゴムおよび洗浄剤に国内で使用され、余剰分は欧州に向けられています。南アフリカの控えめなトール油生産量は国内接着剤市場向けであり、湾岸諸国は純輸入国にとどまっています。パンデミックによるロックダウン時のサプライチェーンの混乱により、多くのアジア変換業者がソーシングを多様化し、輸送時間が長くなるにもかかわらず北米および欧州サプライヤーの関連性が高まっています。

競争環境

パイン化学品市場は適度に集約されています。企業は変動するCTOストリームからの純度と収率を改善するための技術に投資しています。超臨界CO₂抽出はエネルギー使用量を削減し、水素添加グレードにおける触媒寿命を短縮する硫黄痕跡を除去します。ブロックチェーンを活用したデジタルトレーサビリティシステムが保管連鎖の検証を容易にし、EUエコラベル承認にとって不可欠な要件となっています。市場リーダーは電子機器用接着剤向け水素添加ロジンエステルで差別化し、色安定性と低臭気に注力しています。テルペン蒸留業者はフレーバーおよびフレグランス仕様を満たすために高純度α-ピネン能力を拡張しており、アロマ化学品会社との合弁事業によって支援されています。バイオ燃料精製業者が競争勢力として台頭しています。RIN価値が上昇すると彼らがCTOプレミアムを喜んで支払うことが化学原料コストを増加させ、再生可能ディーゼル政策がパイン化学品マージンの重要な要因となっています。化学品メーカーはCTOの適用除外を求めてロビー活動を行うか、原料を確保するために低炭素強度スコアを売り込むことで対抗しています。信頼できるCTO調達と、コモディティタッキファイヤーから高マージン特殊品に至る多様なポートフォリオを持つ企業が最大の優位性を獲得します。

パイン化学品業界のリーダー企業

Kraton Corporation

Ingevity Corporation

DRT (Dérivés Résiniques et Terpéniques)

Harima Chemicals Group Inc.

Forchem Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kratonは、2025年4月1日より有効となるテレビン油精製品および誘導体について最大25%の一般的な値上げを発表しました。

- 2024年3月:ブラジルのパイン化学品グループがポルトガルのガムロジン誘導体メーカーであるPinopineの買収に合意しました。ブラジルのパイン化学品最大手の一つであるGrupo Resinas Brasil(RB)が、ポルトガルを拠点とする誘導体メーカーPinopineの過半数株式を取得しました。

パイン化学品グローバル市場レポートの調査範囲

パイン化学品は、主に松の樹脂または樹液から抽出された松の木由来の有機化合物群です。これらの化学品にはロジン、トール油、テレビン油、およびそれらの誘導体が含まれます。接着性、タック付与性、溶解性、芳香性、その他の機能特性から、幅広い用途に使用されます。パイン化学品市場は、製品タイプ、用途、および地域によってセグメント化されています。製品タイプ別では、市場はトール油、ロジン、テレビン油およびテルペン類にセグメント化されています。用途別では、市場は接着剤およびシーラント、コーティング、印刷インキ、潤滑剤および潤滑性添加剤、バイオ燃料、紙のサイジング、ゴム、石鹸および洗剤、その他の用途(油田化学品、化学添加剤、チューインガム、食品添加剤)にセグメント化されています。本レポートは、主要地域の22カ国におけるパイン化学品の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいています。

| トール油 | 粗製トール油(CTO) |

| トール油脂肪酸(TOFA) | |

| 蒸留トール油(DTO) | |

| トール油ピッチ(TOP) | |

| ロジン | トール油ロジン(TOR) |

| ガムロジン | |

| 木材ロジン | |

| テレビン油およびテルペン類 | ガム・木材テレビン油 |

| 粗製硫酸テレビン油 | |

| その他のテレビン油 |

| 接着剤およびシーラント |

| コーティング |

| 印刷インキ |

| 潤滑剤および潤滑性添加剤 |

| バイオ燃料 |

| 紙のサイジング |

| ゴム |

| 石鹸および洗剤 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | トール油 | 粗製トール油(CTO) |

| トール油脂肪酸(TOFA) | ||

| 蒸留トール油(DTO) | ||

| トール油ピッチ(TOP) | ||

| ロジン | トール油ロジン(TOR) | |

| ガムロジン | ||

| 木材ロジン | ||

| テレビン油およびテルペン類 | ガム・木材テレビン油 | |

| 粗製硫酸テレビン油 | ||

| その他のテレビン油 | ||

| 用途別 | 接着剤およびシーラント | |

| コーティング | ||

| 印刷インキ | ||

| 潤滑剤および潤滑性添加剤 | ||

| バイオ燃料 | ||

| 紙のサイジング | ||

| ゴム | ||

| 石鹸および洗剤 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のパイン化学品市場の規模は?

パイン化学品市場の規模は2026年までに490万トンに達する見込みです。

2031年までの期待成長率は?

市場は4.61%のCAGRを記録し、2031年までに614万トンに達すると予測されています。

最大のシェアを持つ製品カテゴリーは?

ロジンが2025年の数量の46.42%でトップを占め、引き続きシェアを拡大しています。

北米が最も急速に成長する地域である理由は?

連邦の地産地消化インセンティブおよび再生可能ディーゼル義務付けが需要を促進し、2026年〜2031年にかけて5.01%のCAGRをもたらしています。

最も高い成長を示す最終用途は?

接着剤およびシーラントは、包装、建設、およびEV組立における低VOCのバイオベース需要を背景に、5.26%のCAGRで拡大しています。

最終更新日: