チリ農作物保護化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

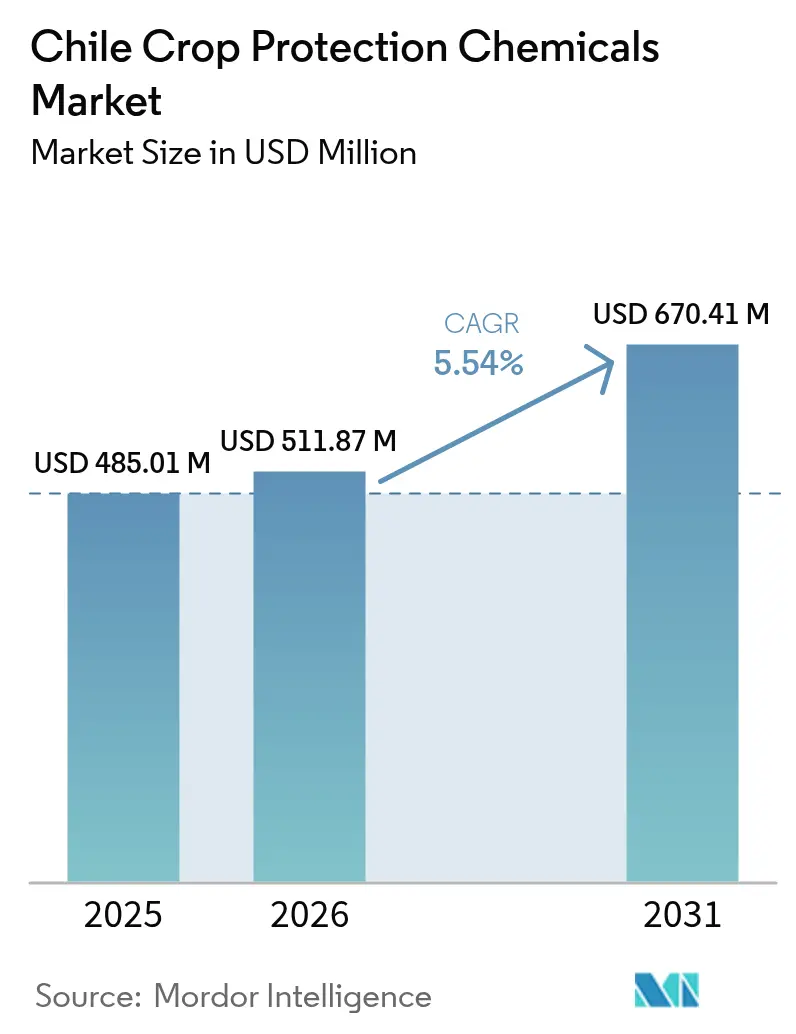

| 基準年の市場規模 (2025) | 485.01 百万米ドル |

| 市場規模 (2026) | 511.87 百万米ドル |

| 市場規模 (2031) | 670.41 百万米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ農作物保護化学品市場分析

チリ農作物保護化学品市場は、2025年のUSD 485.01百万から2026年にはUSD 511.87百万へと成長し、2026年から2031年にかけてCAGR 5.54%で2031年までにUSD 670.41百万に達すると予測されています。高品質の果物・野菜作物に対する輸出需要の持続、気候変動による病害虫圧力の増大、および中小農家向け継続的な政府信用支援プログラムが、近期の数量成長を支えています。多国籍企業は残留農薬の最大基準値(MRL)の厳格化に対応するためポートフォリオの刷新を加速させ、国内のイノベーターは無残留ニッチ市場を獲得するために生物由来製剤を活用しています。市場の拡大は、チリのGDPに約4.7%を貢献する輸出志向型農業セクターによって支えられています。ドローンによる精密散布の普及が中央渓谷の農業効率を向上させ、労働力不足の緩和に寄与しています。長期的な成長機会は、希少な灌漑用水を節約する化学灌漑システムおよびアボカドやナッツへの商業作物の拡大に集中しています。

主要レポートのポイント

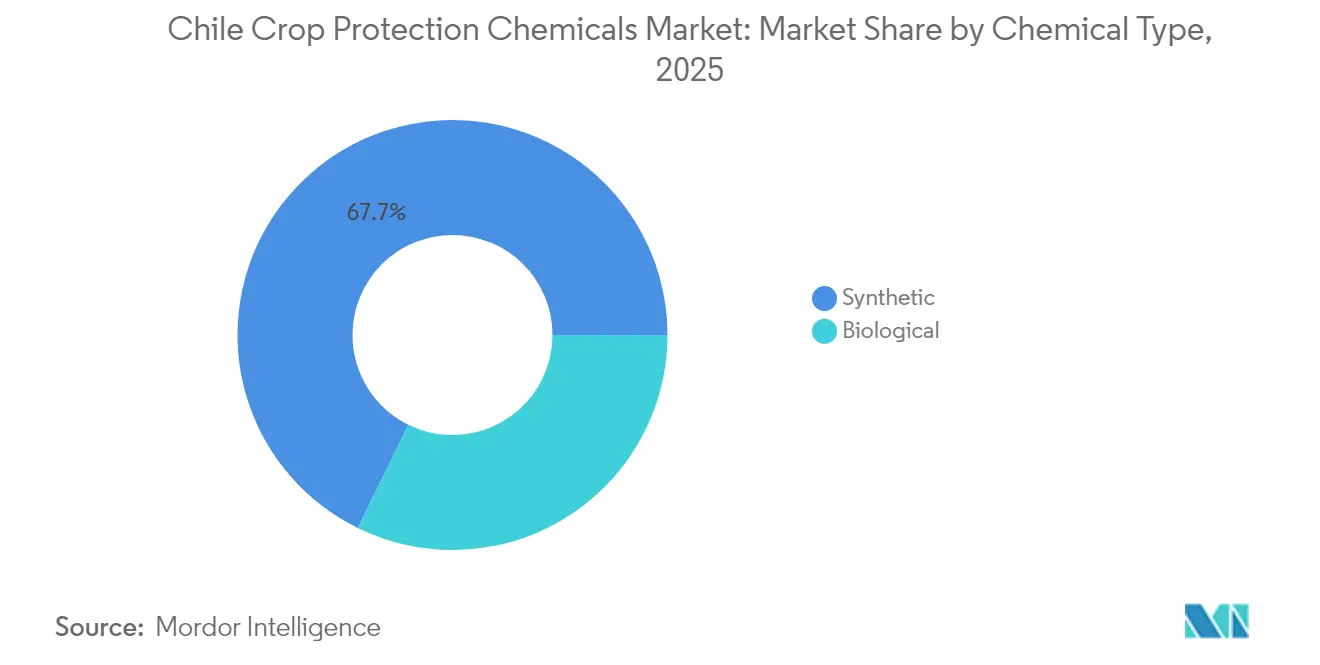

- 化学品タイプ別では、合成品が2025年のチリ農作物保護化学品市場シェアの67.74%を占めてトップに立ち、生物由来品は2031年まで9.07%のCAGRで拡大しています。

- 製品タイプ別では、殺菌剤が2025年に39.15%の収益シェアでトップを占めています。殺虫剤は2031年まで9.66%のCAGRで成長すると予測されています。

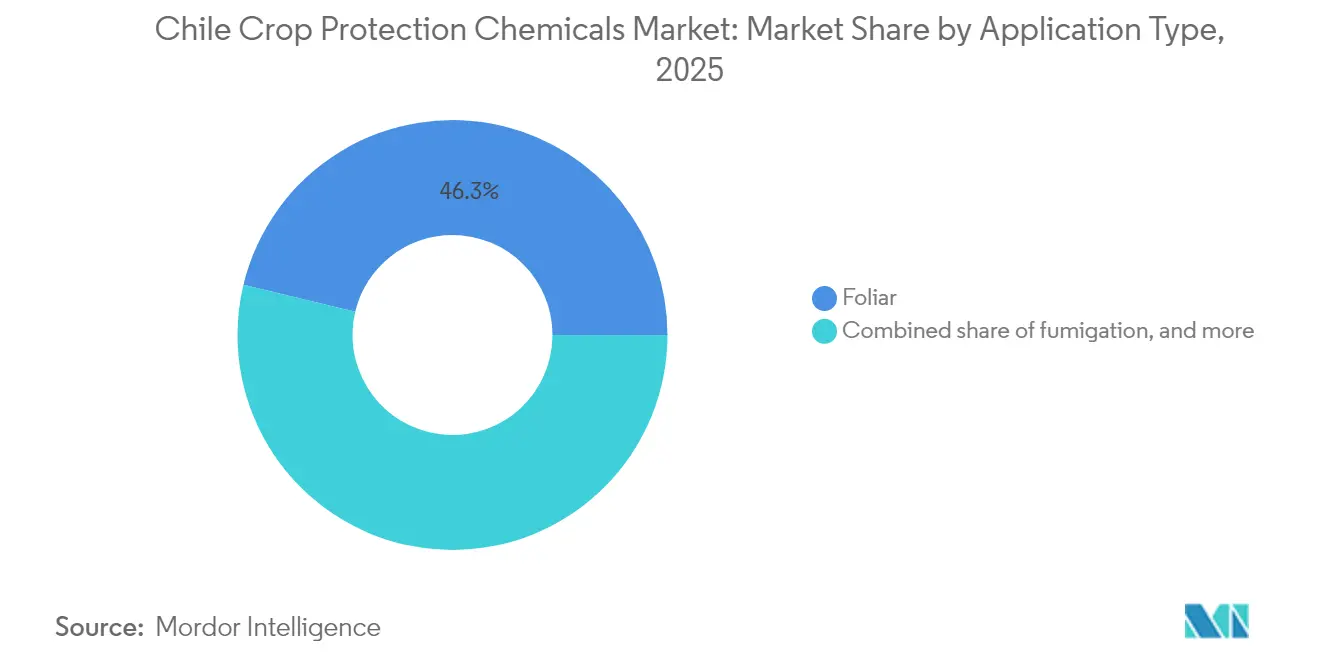

- 用途別では、葉面散布が2025年の市場シェアの46.25%を占め、化学灌漑は2026年から2031年の間に7.39%のCAGRで拡大すると予測されています。

- 作物タイプ別では、果物および野菜が2025年のチリ農作物保護化学品市場規模の33.92%を占め、商業作物は2031年まで8.67%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チリ農作物保護化学品市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRに対する概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 気候変動によるサバクトビバッタの回廊拡大 | +0.8% | 北部農業地域、南部へ拡大中 | 中期(2〜4年) |

| テーブルグレープ輸出サプライチェーンにおける殺菌剤耐性の深刻化 | +1.2% | 中央渓谷、オイギンス州およびマウレ州 | 短期(2年以内) |

| 中小農家の農業資材購入向け政府緊急融資枠 | +0.6% | 全国、中小農家地域に集中 | 短期(2年以内) |

| 果樹園におけるドローンによるスポット散布の急速な普及 | +0.9% | 果樹栽培地域、サンティアゴ首都圏、およびバルパライソ | 中期(2〜4年) |

| チリ小売業者によるゼロ残留表示への急速なシフト | +1.1% | 全国の輸出志向型生産地域 | 長期(4年以上) |

| SAGが承認したパラコート代替品の再登録 | +0.7% | 全国、特に穀物および商業作物地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動によるサバクトビバッタの回廊拡大

気温の上昇と降雨パターンの変化により、南米のバッタ種(Schistocerca cancellata)がこれまで生息不可能だった地域へと分布域を広げており、農家は広域スペクトル殺虫剤とリアルタイム監視ツールへの投資を余儀なくされています[1]出典国連食糧農業機関「農薬データベース」FAO.org。新たな侵入はアタカマ周辺の高付加価値作物を脅かしており、同地域では歴史的に農薬使用量が少なく、作物が脆弱な状態にあります。研究機関は、昆虫病原性真菌と低用量の合成農薬を組み合わせた総合防除プログラムを試験的に実施し、輸出基準への適合を維持しています。デュアルモード製品を提供できるサプライヤーは、チリ農作物保護化学品市場が迅速対応型ソリューションへとシフトする中で有利な立場にあります。普及指導サービスは早期警報と協調散布を重視し、中央渓谷への移動を抑制しています。

テーブルグレープ輸出サプライチェーンにおける殺菌剤耐性の深刻化

テーブルグレープにおける灰色カビ病菌の個体群は、単一作用部位の殺菌剤に対する耐性が増大しており、アジアおよび北米への長距離コールドチェーン輸送に耐えなければならない出荷品に支障をきたしています。輸出業者は現在、多作用モードの化学品を生物由来添加剤とローテーションさせることで有効性を維持し、より厳格な残留基準値に適合しています。この戦略は1ヘクタール当たりの支出を増加させ、チリ農作物保護化学品市場における高級製剤の価値成長を支えています。Syngenta GroupおよびBASF SEはBotrytisを標的とした新たなコハク酸デヒドロゲナーゼ阻害剤(SDHI)ベースの混合剤を導入し、Bio Insumos NativaはTrichoderma配合剤を供給して貯蔵寿命を損なうことなく残留農薬量を削減しています。耐性遺伝子の継続的な監視が毎シーズンのカスタマイズされた散布プログラムの開発に役立てられています。

中小農家の農業資材購入向け政府緊急融資枠

米州農業協力機構(INDAP)およびバンコエスタード(チリ国立銀行)は、種子、肥料、農薬代金をカバーする短期融資を拡充し、これにより小規模農園における高コストの生物由来農薬の採用が増加しています。即時の流動性確保により、開花期の資金繰りの逼迫が緩和され、適時散布によって輸出プレミアムを損なう品質低下を防ぐことができます。サプライヤーは農学的アドバイスと融資をバンドルし、農村部でのプレゼンスを拡大しています。より多くの中小農家が近代的な農業資材を入手するにつれ、農場の絶対数が統合によって減少しても数量普及率は上昇し、チリ農作物保護化学品市場を着実な上昇軌道に乗せ続けています。

果樹園におけるドローンによるスポット散布の急速な普及

XAG P100 PROの機体は1時間当たり19ヘクタールを処理しながら水使用量を96%削減しており、これは干ばつにさらされた中央渓谷において極めて重要な利点です。複雑な樹冠を持つ果樹園は均一なカバレッジとドリフト低減の恩恵を受け、スクリーン俳優組合(SAG)のバッファーゾール新規則への適合を可能にしています。1エーカー当たりの料金でドローン散布サービスを提供する請負業者は労働力不足を解消し、デジタル処方マップのプラットフォームを提供しています。この精密農業のトレンドは、チリ農作物保護化学品市場において低容量アジュバント配合製品のプレミアム価格を支えています。

阻害要因の影響分析*

| 阻害要因 | CAGRに対する概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再生型農業の耕作面積の増大 | -0.9% | コキンボ州、マウレ州、および有機農業転換地域 | 長期(4年以上) |

| 輸出向けブルーベリーに対するMRLの厳格化 | -0.6% | 南部地域、ブルーベリー生産地域 | 中期(2〜4年) |

| 労働力不足による農業用農薬の散布不足 | -0.8% | 全国、特に季節的作物地域 | 短期(2年以内) |

| 資本集約的なドリフト抑制機器への要件 | -0.4% | 高密度生産地域で敏感な作物の近隣 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生型農業の耕作面積の増大

INDAPの臨時活動スポンサー(TAS)プログラムは、コキンボの2,000ヘクタールにおいて堆肥を用いた土壌肥培管理と羊の放牧による雑草抑制を支援しており、合成農薬の需要を削減しています。プレミアム農場出荷価格が収量低下を相殺するものの、転換農場では化学品の総量が減少しています。サプライヤーは土壌健全性の目標に沿ったバイオスティミュラントおよび微生物農薬を推進することで、チリ農作物保護化学品市場における収益の侵食を緩和しています。このトレンドは、再生型農業で生産された作物のプレミアム価格設定と環境的に持続可能な生産方法に対する消費者需要の増大によって支えられています。現在はニッチ市場に集中していますが、この市場はチリの多様な農業システム全体で普及が進むにつれ、合成化学品需要に対する構造的な逆風となっています。

輸出向けブルーベリーに対するMRLの厳格化

国際市場へのアクセス要件がチリの拡大するブルーベリー産業の化学品選択肢を制約し、特定の製品カテゴリーの成長を抑制しています。EUおよびアジアの買主が主要殺虫剤の輸出基準を引き下げ、適合する有効成分および生物由来農薬への高コストの切り替えを促しています[2]出典米国農務省対外農務局, "Chile:Exporter Guide Annual", USDA.gov。収穫期間の延長により残留農薬蓄積のリスクが高まり、農家は散布間隔を空けて低い介入強度を受け入れることを余儀なくされています。単価は上昇するものの、一部の農薬では1ヘクタール当たりの殺虫剤使用量が低下し、特定の化学品の価値上昇が抑制されています。残留農薬最大基準値(MRL)の厳格化は、チリで最も急成長する輸出作物の一つにおいて生物由来代替品に機会をもたらす一方、従来型化学品の販売を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学品タイプ別:合成品のリーダーシップと生物由来品の急速な普及

合成製品は2025年にチリ農作物保護化学品市場シェアの67.74%を占め、その迅速な防除効果と広域スペクトルが輸出品質において不可欠のものとして維持されています。このセグメントは、耐性管理を行いながら低残留基準値を満たす多作用部位の技術革新によって恩恵を受けています。しかし生物由来品は、小売業者のゼロ残留宣言とSAGの生物農薬登録の簡素化に牽引され、9.07%のCAGRで拡大しています。生物由来品が占めるチリ農作物保護化学品市場規模は、2031年までに2025年の基準値を超え、現在の価値の2倍に達する軌道にあります。

国内企業のBio Insumos Nativaは国内バイオコントロール販売市場の約30%を支配し、Sumitomo Chemical Co., Ltd.の資本を活用して発酵能力を拡大しています。全国農業衛生協会(ANASAC)のXilema部門はBacillusおよびTrichodermaのラインを販売し、BayerはKoppertと提携して捕食性ダニを提供しています。農家は現在、開花期と収穫前の時期に微生物散布を組み込み、合成農薬の施用頻度を削減しながらも単価の高さから1ヘクタール当たりの総支出は増加させています。この複合的なアプローチがチリ農作物保護化学品市場における両化学品クラスにわたるバランスの取れた成長を支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:殺菌剤が支配的、しかし殺虫剤が加速

殺菌剤は2025年の収益の39.15%を生み出し、病害が蔓延しやすいブドウ、サクランボ、ブルーベリーにおいて確固たる地位を占めています。複雑な輸出ロジスティクスにより、Botrytisの1回の発生だけで利幅の利益が消滅する可能性があり、高い1エーカー当たりの殺菌剤費用が維持されています。一方、殺虫剤は気候変動によってオーストラリアハモグリバエ、マダラウイルスコバエ、新たなアブラムシバイオタイプが持ち込まれることで、最速の9.66%のCAGRを記録しています。殺虫剤の市場規模は拡大する見込みです。

従来のピレスロイドに耐性問題が生じている分野では、新規ジアミド系およびスピノシン系が支持を集めています。2024年に発売されたBASFのInscalisは、柑橘類のイセリアカイガラムシに対して迅速に採用が進んでいます。除草剤の需要はパラコートの使用中止後も安定しており、ジクワットおよびPPO阻害剤が従来製品より12〜15%のプレミアム価格で取引されています。殺線虫剤などのニッチラインは高付加価値のベリーおよびブドウ農場に限定されているため成長が緩やかです。

用途別:化学灌漑が水資源に乏しい地域で進出

葉面散布は依然として処理全ヘクタールの46.25%を占めていますが、ドリップシステムが新規果樹園の植栽を支配する中、化学灌漑は毎年7.39%成長しています。化学灌漑に関連する市場規模はすでに超過しており、流出量を低減する計量投与の恩恵を受けています。ドローンによるスポット散布は病害虫の最盛期に化学灌漑を補完し、農業資材の最適化を相乗させています。この技術は特に、地形の難しさと樹木の構造から地上散布が非効率となるサクランボおよびアボカドの果樹園で有益です。

燻蒸および種子処理は専門ニッチとして維持されています。土壌処理は、初期活力にとって線虫抑制が重要な新規ヘーゼルナッツ果樹園において緩やかな支持を集めています。サプライヤーは水分センサーを農薬カートリッジの施肥灌漑とバンドルし、チリの干ばつ景観において水資源を重視するパートナーとして自らを位置付けています。労働力不足の圧力が機械化および自動散布システムの導入を加速させ、人的労働力の必要性を削減しながら散布品質基準を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

作物タイプ別:商業作物が伝統的な果物主流分野を凌駕

果物および野菜は2025年の収益リードの33.92%を維持しており、2023〜24年シーズンに輸出収入が最高を記録したサクランボによって支えられています。しかし投資家が長寿命果樹園に新たな資本を配分するにつれ、主にアボカド、柑橘類、アーモンドからなる商業作物が8.67%のCAGRで拡大しています。商業作物が生み出す市場規模は2031年に高水準に達し、果物セグメントとの差を縮める見込みです。

穀物および油糧種子は労働力制約を補うために信頼性の高い除草剤を必要としていますが、耕作面積の限界が絶対的な価値を制限しています。サンティアゴの都市拡大を中心に新興の芝生・観賞用植物需要が生まれており、選択性除草剤および殺菌剤の安定したものの控えめな需要を提供しています。多年生作物へのこうしたシフトは、年間輪作とは異なる農薬施用戦略を必要とする長期の果樹園およびブドウ園の生産システム向けに設計された特化した病害虫管理プログラムへの需要を創出しています。

地理的分析

チリの中央渓谷、オイギンス州、マウレ州、サンティアゴ首都圏、およびバルパライソは全国果物面積の合計78.3%を占め、チリ農作物保護化学品市場の中核を担っています。地中海性気候は輸出品質の生産に適しているものの、病原菌の増殖を促し、集中的な殺菌剤プログラムを推進しています。サン・アントニオおよびバルパライソ港へのトラックアクセスの容易さが農業資材のロジスティクスと技術サービスのカバレッジを効率化しています。

北部アタカマの農地では、気温上昇により病害虫マップが塗り替えられる中、バッタおよびハモグリバエの侵入が報告されています。かつては年に2回散布していた農家が現在は最大6回の散布を予算に組み込み、従来は限界地とみなされていた地域での市場価値を押し上げています。南部のロスリオス州およびロスラゴスのブルーベリー地帯は欧州のより厳格な残留基準値への対応を迫られ、大量散布ではなく生物由来殺虫剤と防護ネットへのシフトを進めています。

地域政策も需要を形成しています。コキンボ州は合成農薬を段階的に廃止する再生型農業パイロット事業を先導し、地域の市場規模を縮小させる一方でバイオスティミュラントの販売機会を開いています。反対に、ビオビオ州は穀物における増加するアブラムシ圧力に対抗するためにピレスロイド使用を強化しています。ドリフト抑制に関する全国一律のSAG規則が機器のアップグレードを標準化していますが、普及速度はまちまちで、裕福な中央部の果樹園が最初に転換しています。

競争環境

チリ農作物保護化学品市場は統合が進んでおり、新興の地域専門企業や生物由来品イノベーターとともにグローバル多国籍企業が支配的な地位を維持しています。Syngenta Group、Bayer AG、BASF SE、UPL Ltd.、およびCorteva Agroscienceなどのグローバル企業が合わせて相当な収益シェアを占め、化学品とデジタル農学プラットフォームを融合した統合ポートフォリオを供給しています。SyngentaのCropwiseスイートは120,000ヘクタールを超える監視対象農地を記録し、可変量散布のドローン機体への処方マップを提供しています[3]出典シンジェンタ・グループ、「製品ポートフォリオ」、Syngenta.com。BASFのRevylution殺菌剤ファミリーは、残留農薬のマージンを追うテーブルグレープ輸出業者の間でシーズン初期の予約を確保しています。

地域の競合企業ANASACは600名のエージェントネットワークを活用して遠隔地に浸透し、UPL Ltd.は特許切れ有効成分を中小農家向けの農業管理ワークショップとバンドルしています。生物由来品の専門企業Bio Insumos NativaはSumitomo Chemical Co., Ltd.の投資後に規模拡大資本が注入され、国内バイオコントロールニッチの30%を支配しています。Med-XのNature-CideとANASACのタイアップは、植物精油製剤の小売棚スペースを拡大しています。

競争の激化は、製品の多様性よりも残留農薬基準への適合と節水実績の証明を中心に展開しています。パラコート代替品およびミツバチに安全なアジュバントの登録資料に投資する企業が先行者利益を獲得しています。集中度は依然として高く、上位5社が主要なシェアに迫っていますが、ニッチ輸入業者が数十社、専門セグメントで繁栄しており、農家の選択肢が維持されています。

チリ農作物保護化学品業界のリーダー企業

Bayer AG

BASF SE

Syngenta Group

UPL Ltd.

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Med-XはANASACとNature-Cide生物由来製品のチリ全土での流通に関するパートナーシップを締結し、ゼロ残留ソリューションを求める果物・野菜生産者向けの生物防除の選択肢を拡大しました。

- 2024年12月:Astarte CapitalとToescaは永年作物に特化したUSD 3億5,000万のファンドを発表しました。この動きは果樹園への投資家の関心の高まりを浮き彫りにするもので、長期的な病害虫管理プログラムを必要とするものを中心に農薬市場の拡大を促進しています。

- 2024年10月:Sumitomo Chemical Co., Ltd.は、市場シェア約30%、年間売上USD 5.6百万を誇るチリ最大のバイオコントロール企業Bio Insumos Nativa(BIN)への戦略的投資を完了し、チリ市場における生物由来農作物保護の能力を拡充しました。

チリ農作物保護化学品市場レポートのスコープ

本レポートにおける農作物保護化学品は、病害虫、病気、および雑草による作物被害を防止し、作物の収量と品質を向上させるために商業的に製造された農薬と定義されています。農家および大規模商業栽培者が作物および非作物農業用途で使用する農薬が調査市場に含まれます。チリ農作物保護化学品市場は、化学品タイプ(合成、生物由来)、製品タイプ(除草剤、殺虫剤、殺菌剤、軟体動物防除剤、および殺線虫剤)、用途(化学灌漑、葉面散布、燻蒸、種子処理、および土壌処理)、および作物タイプ(穀物およびシリアル、油糧種子および豆類、果物および野菜、商業作物、芝生および観賞用草類)によってセグメント化されています。本レポートは上記すべてのセグメントについて、金額(USD)および数量(メートルトン)での市場規模と予測を提供しています。

| 合成 |

| 生物由来 |

| 除草剤 |

| 殺虫剤 |

| 殺菌剤 |

| 軟体動物防除剤 |

| 殺線虫剤 |

| 化学灌漑 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 穀物およびシリアル |

| 油糧種子および豆類 |

| 果物および野菜 |

| 商業作物 |

| 芝生および観賞用草類 |

| 化学品タイプ別 | 合成 |

| 生物由来 | |

| 製品タイプ別 | 除草剤 |

| 殺虫剤 | |

| 殺菌剤 | |

| 軟体動物防除剤 | |

| 殺線虫剤 | |

| 用途別 | 化学灌漑 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ別 | 穀物およびシリアル |

| 油糧種子および豆類 | |

| 果物および野菜 | |

| 商業作物 | |

| 芝生および観賞用草類 |

レポートで回答される主要な質問

チリ農作物保護化学品市場の2026年の規模はどれくらいですか?

市場は2026年にUSD 511.87百万と評価されており、2031年に向けて着実に成長すると予測されています。

農家支出を支配しているのはどの製品カテゴリーですか?

殺菌剤は果物作物における集中的な病害管理により、2025年収益の39.15%を生み出す主要カテゴリーとして維持されています。

チリでの生物由来農作物保護のより急速な普及を促進しているのは何ですか?

輸出買主のゼロ残留基準とSAGの簡素化された登録プロセスが、生物由来品を2031年まで9.07%のCAGRへと押し上げています。

農薬需要のほとんどを占める地域はどこですか?

中央渓谷のオイギンス州、マウレ州、サンティアゴ首都圏、およびバルパライソは全国で78%を超える果物ヘクタールを有し、国内農薬消費量をリードしています。

最終更新日: