皮革化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.62 十億米ドル |

| 市場規模 (2031) | 17.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮革化学品市場分析

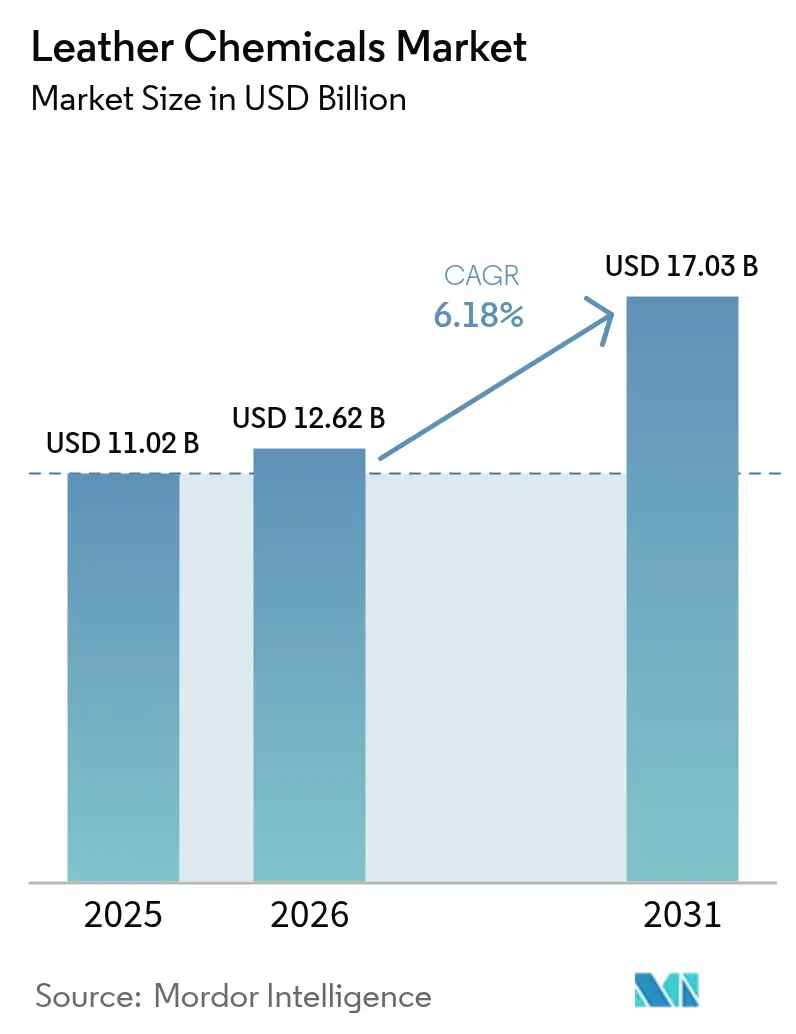

皮革化学品市場規模は2025年に110億2,000万米ドルと評価され、2026年の126億2,000万米ドルから2031年には170億3,000万米ドルに達すると推定され、予測期間(2026〜2031年)中に6.18%のCAGRで成長する見込みです。Cr-VIの閾値強化、クロムフリー製剤への需要増加、低VOC助剤を優先するブランドの要件に牽引され、皮革化学品市場は酵素支援型ビームハウス工程とバイオベースの仕上げシステムへと移行しています。クロムフリー化学品はすでに過半数のシェアを占めており、自動車・航空機の内装材は無臭・アルデヒドなめし皮革の採用を促進しています。アジア太平洋地域のタンナリーの急速な拡大が数量成長を支えていますが、廃水処理とエネルギーに関するコンプライアンスコストが主要な利益率の逆風となっています。

レポートの主要ポイント

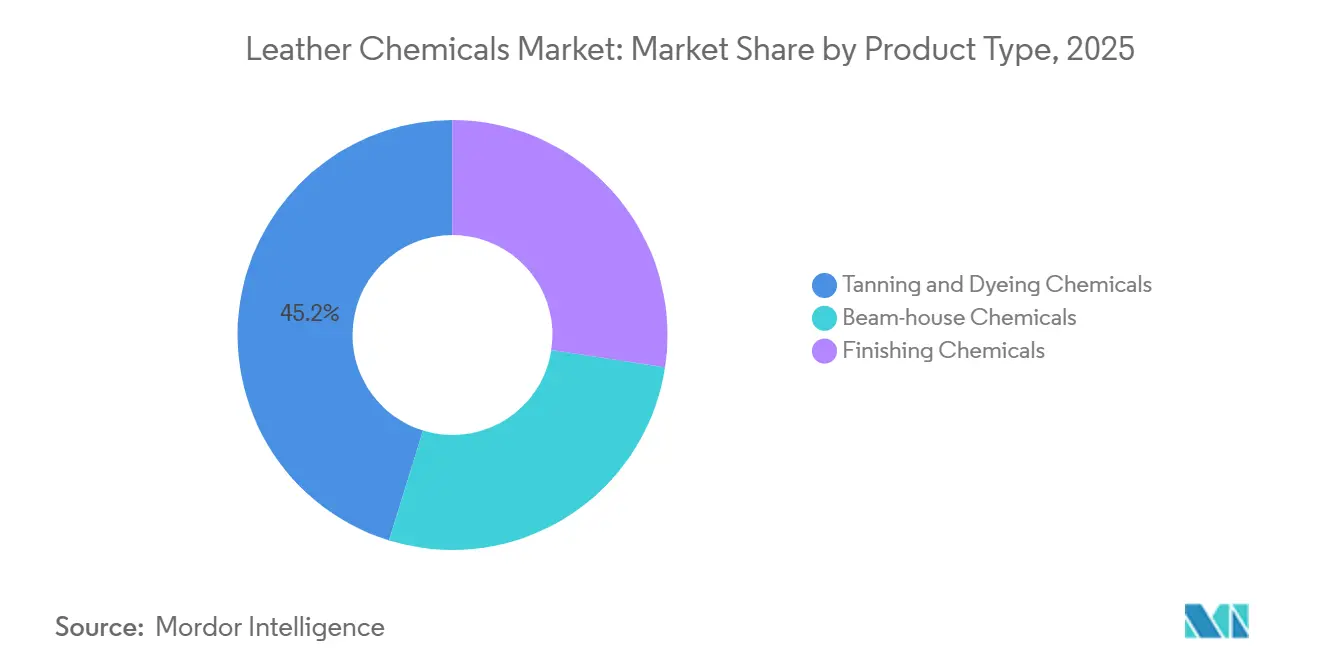

- 製品タイプ別では、なめし・染色化学品が2025年に45.22%のシェアを占め、仕上げ化学品は2026〜2031年にかけて6.98%のCAGRを記録し、加工チェーン全体で最も速い成長ペースとなっています。

- 化学機能別では、クロムフリー技術が2025年に皮革化学品市場シェアの58.19%を占め、2031年まで最速の7.09%CAGRを記録すると予測されています。

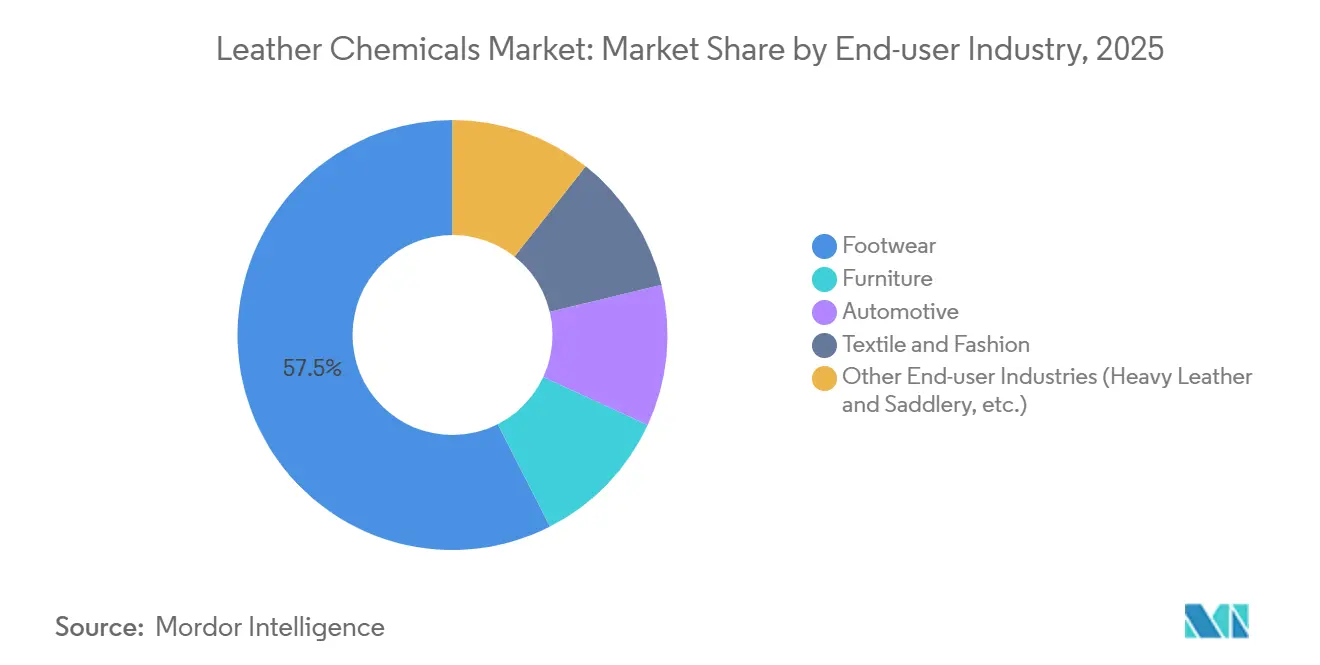

- エンドユーザー産業別では、フットウェアが2025年に皮革化学品市場規模の57.49%を占め、自動車向け化学品は2031年まで7.14%のCAGRで推移する見込みです。

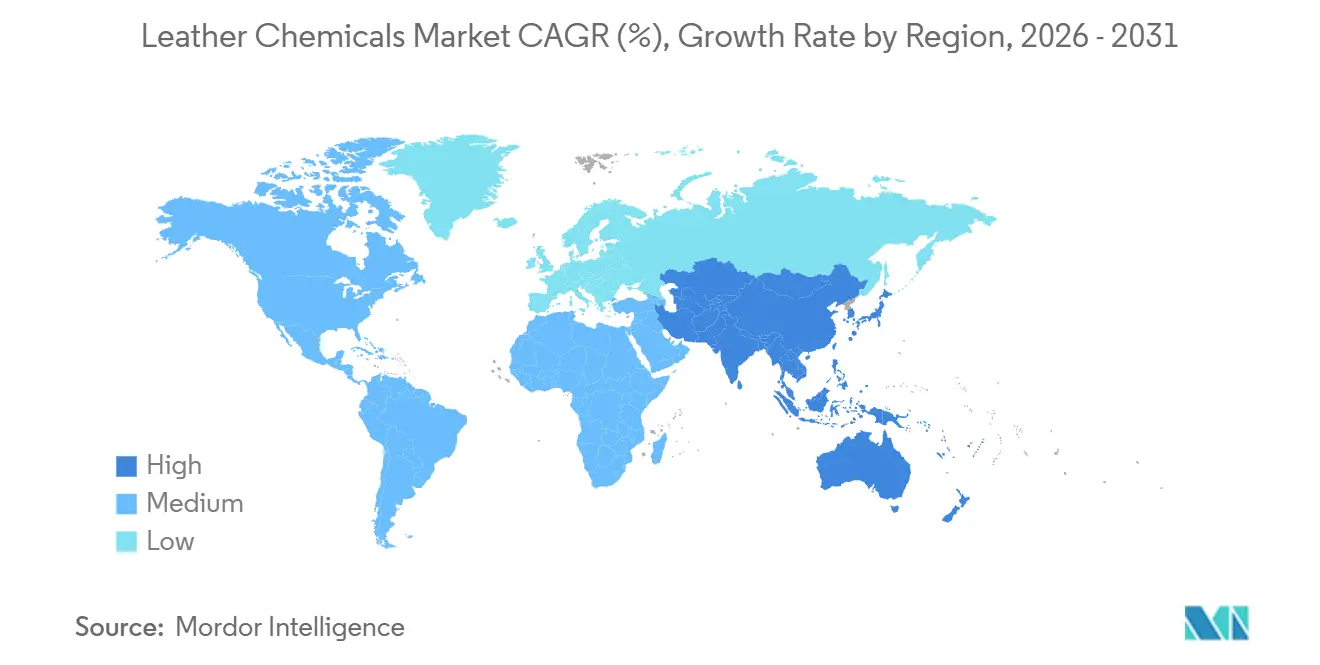

- 地域別では、アジア太平洋が2025年に世界の皮革化学品市場需要の48.79%を占め、2026〜2031年にかけて6.87%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の皮革化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロムフリー・金属フリーなめし技術の急増 | +1.2% | EU、北米、中国での早期採用を伴うグローバル | 中期(2〜4年) |

| フットウェア・繊維産業の急速な成長 | +1.8% | APACコア(中国、インド、ベトナム)、南米への波及 | 短期(2年以内) |

| 自動車・航空機内装材への需要増加 | +0.9% | 北米、欧州、中国のプレミアムセグメント | 中期(2〜4年) |

| バイオベースの加脂剤・合成なめし剤への需要増加 | +0.7% | EU、北米、日本 | 長期(4年以上) |

| 酵素駆動型ビームハウス工程による節水30% | +0.6% | 水不足地域:インド、中東、北アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クロムフリー・金属フリーなめし技術の急増

高級ブランドおよびOEMは、EU REACH附属書XVIIおよび各州規制に準拠するためCr-VIを3 ppm未満に抑えることを要求しており、グルタルアルデヒド、チタン塩、合成再なめしポリマーを組み合わせたウェットホワイトシステムへの急速な移行を促しています。CLARIANTのLevaやStahlのEasyWhite Tan-Eなどのソリューションはクロムスラッジを排除し、有害廃棄物処理コストを40%削減し、加工サイクルを15%短縮します。中国では、GB 30585-2014規格が浙江省・広東省のハブ全体でのアップグレードを促進し、インドおよびバングラデシュの中小企業は原材料コストの上昇とpH管理の厳格化により、投入コストが12〜18%増加しています。

フットウェア・繊維産業の急速な成長

アジアは2024年に54億足の靴を生産し、インドのフットウェア生産量は2025年に9.2%増加し、コスト効率の高い合成なめし剤と加脂剤への基礎需要を維持しています[1]世界フットウェア年鑑、「2024年生産統計」、worldfootwear.com。中国沿岸部の賃金上昇に伴い、ベトナムとインドネシアが生産能力を拡大しており、両国のタンナリーは多国籍サプライヤー規範を満たすためにクロムフリーラインを採用しています。ファッションブランドは植物なめしまたはリサイクル皮革をますます指定するようになっており、経済的な金属フリー剤とプレミアムバイオ合成なめし剤への二重需要を強化しています。

自動車・航空機内装材への需要増加

電気自動車の内装は現在、アルデヒドなめし皮革と水性ポリウレタン仕上げによってのみ達成可能な総VOC 50 µg/m³未満を規定しています。航空機シートはニッチながら安定した需要先であり続けており、FAAおよびEASAの防炎要件がTFLやBuckmanなどの確立されたベンダーに有利な高性能仕上げパッケージを固定化しています。

バイオベースの加脂剤・合成なめし剤への需要増加

欧州および北米の高級ブランドは、スコープ3排出量を削減するリグニンベースの合成なめし剤と植物油加脂剤を好んでいます。StahlのEcoTanは1キログラムあたり1.2 kg CO₂-eqを固定するクリの木抽出物を使用し、SCHILL+SEILACHERのLevotanは魚油システムと同等の柔軟性を提供しながら水生毒性を60%低減します。25〜35%の価格プレミアムにより、採用は高級ハンドバッグ、自動車シート、ブランドフットウェアに限定されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Cr-VI排出・廃水規制の厳格化 | -0.8% | EUおよび北米、中国での執行が集中するグローバル | 短期(2年以内) |

| 高いエネルギー・排水処理コスト | -0.5% | 南アジア(インド、バングラデシュ、パキスタン)、北アフリカ | 中期(2〜4年) |

| 菌糸体・培養皮革への移行による化学品需要の減少 | -0.3% | 北米、EUのファッション・アクセサリーセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Cr-VI排出・廃水規制の厳格化

EUおよび中国の基準はCr-VIを3〜10 mg/kgに制限しており、クロム系タンナリーは高価なリサイクルループを設置するか、三価塩への転換を余儀なくされています。インドの2025年改訂排水規則はTDSおよびBOD制限を引き下げ、中規模工場でUSD 150万〜300万のコストがかかる膜型バイオリアクターの設置を要求しています[2]インド中央汚染管理委員会、「タンナリー向け改訂排水基準」、cpcb.nic.in。2024年のダッカのタンナリー23社の操業停止などの執行措置は、分散したクラスターにおけるコンプライアンスリスクを浮き彫りにしています。

高いエネルギー・排水処理コスト

電力料金とゼロ液体排出義務は、1日あたり1,000枚未満の皮革を処理する施設が多い南アジアおよび北アフリカの操業コストを引き上げています。現代的な廃水処理設備に200万米ドル以上の資本集約度が必要なことは依然として抑止力となっており、高度な化学品と酵素の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:仕上げ化学品がカスタマイズ需要の高まりの中で成長をリード

仕上げ化学品は6.98%のCAGRで最速の成長を達成し、なめし・染色剤は2025年に皮革化学品市場シェアの45.22%を維持しました。水性アクリルおよびポリウレタントップコートは現在、欧州での売上の62%を占め、VOC上限50 g/m²を満たしています。デジタルインクジェット対応がシリコン変性トップ層への追加需要を促進し、スクリーン交換のダウンタイムなしにオンデマンドグラフィックスを実現しています。ビームハウス酵素は収益の18%を占め、水使用量を30%、石灰使用量を40%削減するプロテアーゼブレンドに支えられており、干ばつ傾向のあるクラスターにとって不可欠です。

アルデヒド・合成なめし剤パッケージが同等のコストで80°C以上の収縮温度を達成するようになるにつれ、クロム系システムは勢いを失っています。2025年の関税引き上げにより市水道料金が18%上昇した中国の浙江省では、酵素採用が加速しており、生化学プロセスへのコスト・ベネフィットの天秤が傾いています。

化学機能別:クロムフリーシステムが過半数シェアを獲得

クロムフリー剤は2025年に皮革化学品市場の58.19%を占め、2031年まで7.09%のCAGRで成長しました。合成有機なめし剤パッケージはアクリルポリマー、メラミン樹脂、フェノール系合成なめし剤をブレンドし、Cr-VIの懸念を排除しながらクロムと同等の粒状緻密性と発色性を提供します。クロム系剤は85°C以上の水熱安定性を必要とする重作業用手袋や産業用皮革において依然として28%のシェアを占めています。ジルコニウムまたはチタンをベースとするミネラル代替品は14%を占め、色の純度が重要な白色またはパステル色の皮革に使用されています。

インドのクロムフリー皮革イニシアチブはタンナリー1社あたり最大500万インドルピー(0.057百万米ドル)を補助し、タミル・ナードゥ州でのアルデヒドベースへの転換を加速しています。日本の運動靴メーカー大手は金属フリーのアッパーを義務付けており、植物抽出物と合成なめし剤再なめし皮革への需要を刺激しています。

エンドユーザー別:自動車内装材が最速成長

フットウェアは2025年に57.49%の収益を占めましたが、自動車内装材は7.14%のCAGRで最速の成長を遂げています。BMWやメルセデス・ベンツなどのEVメーカーはアルデヒドなめし・低VOC皮革を指定し、車室内空気質コンプライアンスのために水性トップコートを統合しています。家具セグメントは化学品使用量を抑えながら高価格を実現するヌバック仕上げを好む傾向があり、ファッションはプレミアム植物なめし高級品と排出削減を目的とした合成皮革代替品に二分されています。

航空機向けはニッチながら安定した需要を維持しており、FAAおよびEASAの義務が特殊なリン系難燃化学品を牽引しています。産業用個人用保護具向けの重革は極端な耐久性要件からクロム依存を維持しています。

地域分析

アジア太平洋は2025年に48.79%の収益でトップを占め、2031年まで6.87%で拡大する見込みです。中国のGB 30585-2014の施行とインドの補助金制度がウェットホワイト採用を促進し、ベトナムの15億5,000万足の輸出基盤がクロムフリー投資を呼び込んでいます。インドネシアは低賃金を活かして中堅ブランドを誘致し、日本のクロムフリーランニングシューズ政策が専門需要を深めています。

欧州および北米では、ドイツのバイエルン州自動車クラスターがクロムフリー内装材を調達し、水性仕上げの普及率を78%に引き上げています。トスカーナの植物なめしニッチは40%の価格プレミアムを誇り、確立されたクリ抽出物サプライチェーンから恩恵を受けています。米国は2024年に12億平方フィートの仕上げ皮革を輸入し、メキシコおよびラテンアメリカへのニアショアリングトレンドを反映しています。

南米、中東・アフリカでは、ブラジルの年間4,400万枚の皮革がイタリアおよび米国の顧客に供給されています。アルゼンチンは自動車・家具用皮革向けの低コスト牛革供給を活かしています。サウジアラビアはジェッダにクロムフリークラスターを建設するために1億5,000万米ドルを投資し、高級自動車と航空機をターゲットにしています。南アフリカは国家水基準に合わせるため酵素支援型プロセスへの移行を進めています。

バリューチェーン分析

皮革化学品のバリューチェーンは、肉牛産業が生産する上流の原皮・皮革から始まり、クロム塩、チタン/ジルコニウム系代替品、界面活性剤、殺菌剤、樹脂、合成タンニン剤、染料、ポリウレタン/アクリル分散体などの化学原料・中間体へと進む。調合とブレンドは、Clariant、Stahl、TFLなどの世界的サプライヤーおよび専門企業が主導し、地域のブレンダーがビームハウス、タンニング/リタンニング、染色、仕上げの各パッケージを、地域のタナリーの水質、設備、最終用途性能要件に合わせて調整する。

下流では、販売は大手統合タナリー(多くは自動車、航空、ブランド靴のサプライチェーンに連なる)への直接的な技術支援と、中小企業クラスターに対する流通業者主導のカバレッジに分かれ、後者ではコンプライアンス支援とトラブルシューティングが製品とセットで提供される。コンプライアンスと業務上の制約が主な摩擦点となっている。六価クロムおよび排水規制の強化はクロムフリーのウェットホワイトシステム、酵素支援ビームハウス工程、低VOC仕上げの需要を高める一方、原材料価格の変動と排水処理設備の更新コストが、分散化したクラスターでの転換を遅らせる場合がある。バイヤーの要求事項には業界標準や監査制度が組み込まれることが増えており、これにより化学品サプライヤーは製品とともにトレーサビリティ、試験データ、適合文書を提供するよう迫られている。

競合状況

皮革化学品市場は中程度に分散しています。中堅企業のDyStar、Balmer Lawrie、Zschimmer & Schwarzは地域ニッチに集中し、スペシャリストはデジタル印刷とハラール認証添加剤でプレミアムマージンを獲得しています。酵素カクテルとハイブリッドジルコニウム・チタンなめし技術の進展により、特許活動は2025年に前年比22%増加しました。カーボンネガティブ加脂剤、インクジェット対応トップコート、種特異的酵素キットに機会が存在します。排水処理のための高い資本需要は顧客アップグレードを資金調達できる既存企業に有利に働き、上位5社へのシェア集中が進む可能性があります。

皮革化学品業界のリーダー企業

Chemtan Company, Inc.

CLARIANT

Stahl Holdings B.V.

Şişecam

TFL

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な空白領域は、タナリーがブランドと連携した化学品ガバナンスおよび排水試験規制への準拠を実証しつつ、クロムフリー基材での性能を維持できるようにする化学品である。2026年2月のZDHC Chemical WatchList V1.0の発行(規制および製品安全性の変化する期待に対応するための懸念物質の統合リスト)は、世界の皮革サプライチェーンに供給する調合業者向けの再調合サービス、分析支援、透明な化学品在庫リストの重要性を高めている。

技術的な機会は、手触りやフォギング/VOC性能、自動車内装に求められる耐熱安定性を犠牲にせずに排水負荷を低減するウェットエンドおよびポストタン系システムに集中している。これらの用途では、キャビン内低排出要件が、無臭・低VOC助剤や水性仕上げ剤の採用を後押ししている。2026年に発表された脂肪加脱剤用両性コポリマーに関する最近の学術研究も、クロム系・クロムフリー処理の両方に適合できる次世代脂肪加脱剤の技術革新の道筋を示しており、実験室化学からスケーラブルで監査対応可能な製品ラインへ移行できるサプライヤーを後押ししている。これに加え、水使用量と石灰負荷を削減する酵素駆動型ビームハウス処理は、化学品パッケージがプロセスエンジニアリングや排水基準への適合と組み合わされる場合、水資源が制約された地域で運営上のレバーとなる。

最近の業界動向

- 2026年2月:Henkelは、フレキシブル素材向けの高性能特殊コーティングを目的として、Stahl Groupを21億ユーロで買収することに合意した。この取引は、コーティングおよび隣接する皮革仕上げ技術を含むサプライヤー群の所有権と投資能力を変化させ、イノベーションの優先順位と世界的な顧客カバレッジに影響を与える可能性がある。

- 2026年1月:Stahlはウェットエンド皮革化学品事業のカーブアウトを完了し、Wendelが主要株主となる独立企業Munoとして設立した。この分離により、より特化したウェットエンド事業体が生まれ、Stahlは特殊コーティングに集中することとなり、顧客が統合されたウェットエンドおよび仕上げパッケージを調達する方法が変化する。

- 2024年1月:Pidilite Industries Limitedは、イタリアのSyn-Biosと提携し、南アジア全域における高度な皮革化学品へのアクセスを拡大した。この提携により、排水および制限物質に関する要件が厳しくなる中でプロセスをアップグレードしている多くのタナリーが存在する地域において、特殊調合品と技術サービスの地域市場アクセスが拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、原皮・皮革を仕上げ革へ加工するために販売される化学品の価値を対象とする。対象範囲は初期の洗浄・調整工程から、最終的な革の性能と外観が決定されるタンニング、染色、仕上げまでを含む。

対象外の範囲:仕上げ革、皮革製品の製造、および主に皮革加工用途に使用されない一般産業用化学品は除外する。

セグメンテーション概要

- 製品タイプ別

- なめし・染色化学品

- ビームハウス化学品

- 仕上げ化学品

- 化学機能別

- クロム系

- クロムフリーミネラル

- 合成有機

- エンドユーザー産業別

- フットウェア

- 家具

- 自動車

- 繊維・ファッション

- その他エンドユーザー産業(重革・馬具等)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、皮革バリューチェーンを把握し、年ごとに確認可能な測定可能な指標でモデルを固定するために用いられる。関連する化学品および皮革関連の貿易フローに関するUN Comtradeの貿易統計、製造出荷高および価格指数に関する各国統計局、タンニングおよび排水コンプライアンスに影響する環境規制当局の公表資料など、公的資料に依拠している。

前提を現実的なものに保つため、FAOおよび畜産皮革供給指標、タンニングおよび皮革加工に関連する業界団体の発表、クロムフリータンニングの採用や排水処理基準の変化などを議論する査読付き学術誌も参照している。企業の開示資料、投資家向け説明資料、信頼できる報道は、生産能力の変化や製品構成の方向性を理解する助けとなる。ここで示したデスクリサーチの出典は例示にすぎず、収集、相互確認、明確化のために他にも多数の資料を用いている。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた指標が示す意味、特に構成比の変化、価格動向、タンニング・リタンニング・仕上げ化学品全体での代替動向を検証するために用いられる。化学品サプライヤー、流通業者、タナリー、下流の購買者と幅広く対話し、APAC、EMEA、アメリカ地域にわたって主要な前提を再確認することで、単一市場のパターンではなく地域の実際の運用実態を反映したモデルとしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):14% | APAC:47% |

| ミッド層:52% | 機能/部門リーダー:33% | EMEA:32% |

| 中小プレイヤー:14% | マネージャー:53% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、地域別に皮革生産・加工活動を再構築し、それをビームハウス、タンニング、染色、仕上げ各工程における一般的な使用量範囲を用いて化学品需要へ変換するトップダウン方式から始まる。総計は選択的なボトムアップ推計によって裏付けられ、サンプル抽出した取扱量や平均販売価格に関するサプライヤーおよび販売チャネルからのフィードバックを相互確認し、カバレッジが不均一な部分についてはギャップを調整する。

インプットは実務的で業界の運営実態に紐づけられている。主要変数には、地域別の皮革生産量とタナリーの稼働率、クロム系対クロムフリータンニングの浸透率の変化、最終用途の品質要件に基づく仕上げ強度、化学品価格の変動と通貨換算のタイミング、供給の引き締まりを示す関連化学中間体の貿易フローが含まれる。中小プレイヤーや非公式取引が死角を生む場合、モデルは流通業者への確認と保守的な範囲を用いて、量の過大評価を避けている。

予測にあたっては、主要な推進要因に関する短期トレンドモデルに支えられたシナリオ分析を用い、その後、規制主導の調合変更および最終用途需要(靴、自動車、家具)に関する専門家の予測と最終的な見通しを整合させる。前提条件は、一次調査のフィードバックが使用量、価格、コンプライアンスコストの転嫁に有意な変化を示した場合に更新される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、異常な変動が見過ごされないようにしている。モデルの出力を、皮革生産動向、化学品価格指数、貿易方向などの独立した指標と比較し、大きな差異が見られた場合は、その変動を引き起こした要因を再確認して調査する。

最終承認前に、まず算術的な正確性、次に地域・年をまたぐ論理性の順に段階的に検証が行われる。主要な前提が想定範囲を外れた場合、その入力を再確認するための追跡調査が行われる。レポートは年次で更新され、重大な事象が発生した場合は中間更新が行われ、納品前の最終確認を経てクライアントには最新の見解が提供される。

Mordor Intelligenceの皮革化学品市場規模と他の公表推計との比較

皮革化学品の公表市場規模は、対象とする化学品の範囲、価格算定基準、通貨換算のタイミングの扱いが異なるため、必ずしも一致しない。一部の発行元は基準年も異なり、より速い、あるいは遅い最終用途需要シナリオに依拠している場合があり、これが出発点と予測経路を変化させる。

一部の推計はより広い視点をとっており、タナリー内で使用される化学品と、皮革以外の用途向けに販売される隣接する原料・調合品との区別が曖昧になることがある。Mordor Intelligenceでは、その化学品が主に皮革加工工程(ビームハウスから仕上げまで)向けに購入される場合にのみ計上し、総計は皮革生産活動および地域別の現実的な使用量・平均販売価格の範囲と再確認される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.62 B (2026) | |

| 業界調査発行元A | USD 9.90 B (2026) | より小規模な母集団を出発点としており、初期年においてより厳格な包含基準や低めの想定平均販売価格を適用しているように見受けられ、成長率を適用する前から2026年の値が低くなっている。 |

| レポート再販業者B | USD 11.69 B (2026) | 異なる基準年設定と価格前提を用いた別の推計を再発行しており、公表された経路は、加工される皮革単位当たりの需要強度が低いことを暗示している。 |

この表における差異は、主に需要母集団の構築方法と、基準年における価格の米ドルへの変換方法の違いから生じている。観測可能な皮革加工活動に算定を紐づけ、使用量および価格帯を市場参加者と相互確認することで、この推計は再現・更新可能な入力に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

皮革化学品市場の2031年に向けた予測成長率は?

市場は2026年から2031年にかけて6.18%のCAGRで拡大し、クロムフリーシステムとプレミアム仕上げ技術の普及拡大により、2031年までに170億3,000万米ドルに達すると予測されています。

皮革化学品業界内で最も成長が速いセグメントはどれですか?

仕上げ化学品は、耐摩耗性、抗菌特性、デジタル印刷対応を実現する機能性コーティングへの需要により、6.98%のCAGRで成長チャートのトップに立っています。

クロムフリーなめしが標準的な慣行になりつつある理由は何ですか?

六価クロムに関する規制上の制限と小売業者のサステナビリティ監査が、Cr(VI)残留物を排除し排水毒性を低減する植物系、ミネラル系、合成有機系剤への移行を加速しています。

皮革化学品市場においてアジア太平洋はどれほど重要ですか?

アジア太平洋は世界需要のほぼ半分を占め、中国とインドの大規模な事業とASEAN製造ハブの生産能力拡大により、6.87%のCAGRで成長をリードしています。

ヴィーガン皮革代替品は従来の化学品需要にどのような影響を与えますか?

合成素材および植物由来素材は異なる加工化学品を必要とし、非動物性素材に適応したプライマー、コーティング、染料を開発するサプライヤーにとって競争上の圧力と新たな機会の両方を生み出しています。

最終更新日: