フラッキング化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

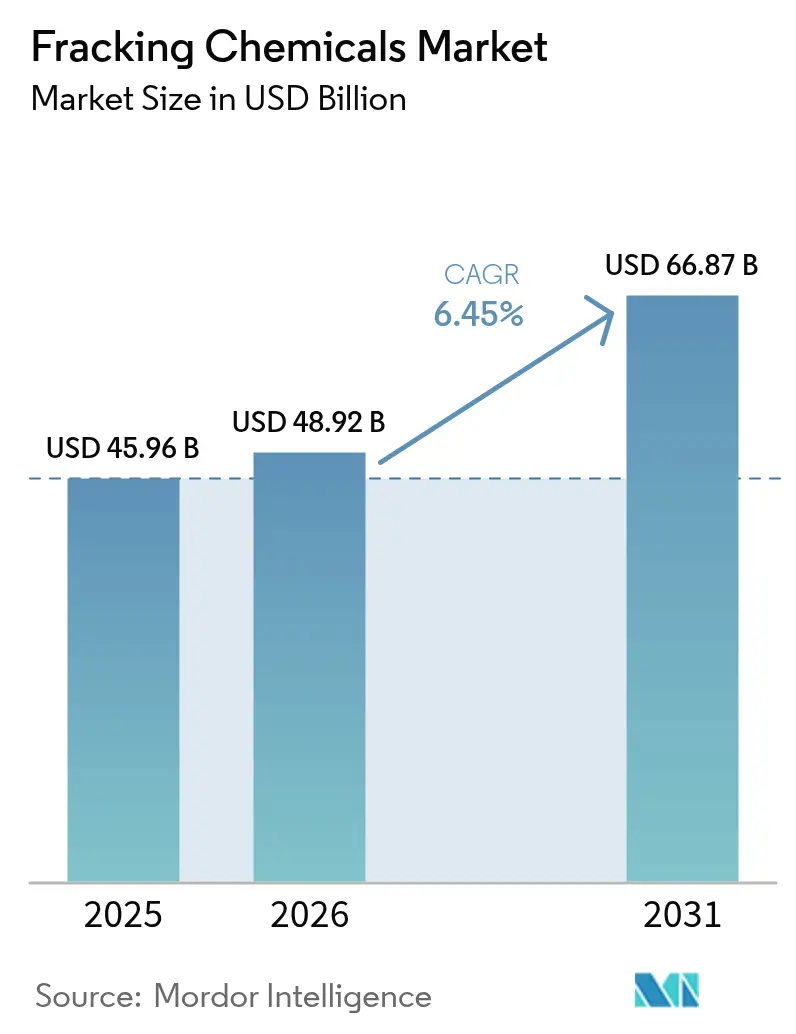

| 市場規模 (2026) | 48.92 十億米ドル |

| 市場規模 (2031) | 66.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

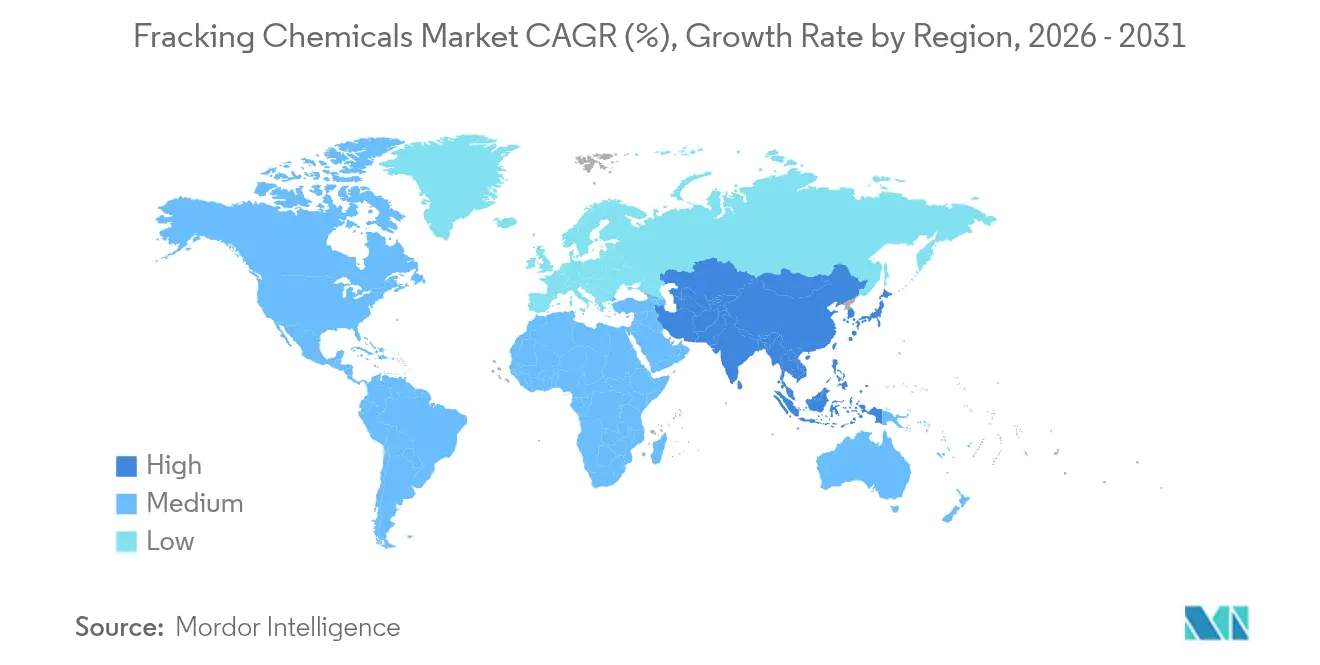

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

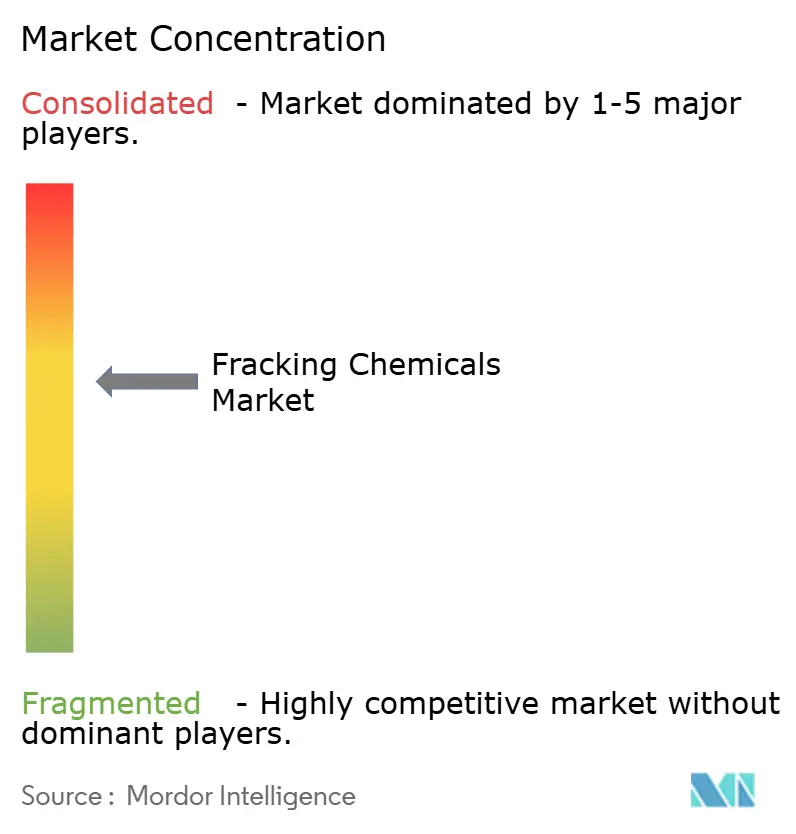

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフラッキング化学品市場分析

2026年のフラッキング化学品市場規模は480億9,200万米ドルと推定され、2025年の459億6,000万米ドルから成長し、2026年から2031年にかけて6.45%のCAGRで2031年には668億7,000万米ドルに達する見込みです。

水平掘削の普及、高度なスリックウォーターシステム、シェール層からの回収率向上が成長を支えており、耐塩性ポリマーおよびAI支援流体設計の革新が運用コストを着実に削減しています。北米は成熟したインフラを背景に構造的な優位性を維持する一方、アジア太平洋地域は開発促進政策、非在来型資源の発見、エネルギー安全保障の優先度上昇によって加速しています。環境規制への適合が求められる中、事業者は水性流体および生産水の再利用へと果断に移行しており、摩擦低減剤、スケール抑制剤、生分解性殺生物剤の需要を押し上げています。同時に、生産水からのリチウム副産物抽出が補助的な収益源を開拓し、プロジェクト経済性を高め、化学品選定戦略に影響を与えています。

主要レポートの要点

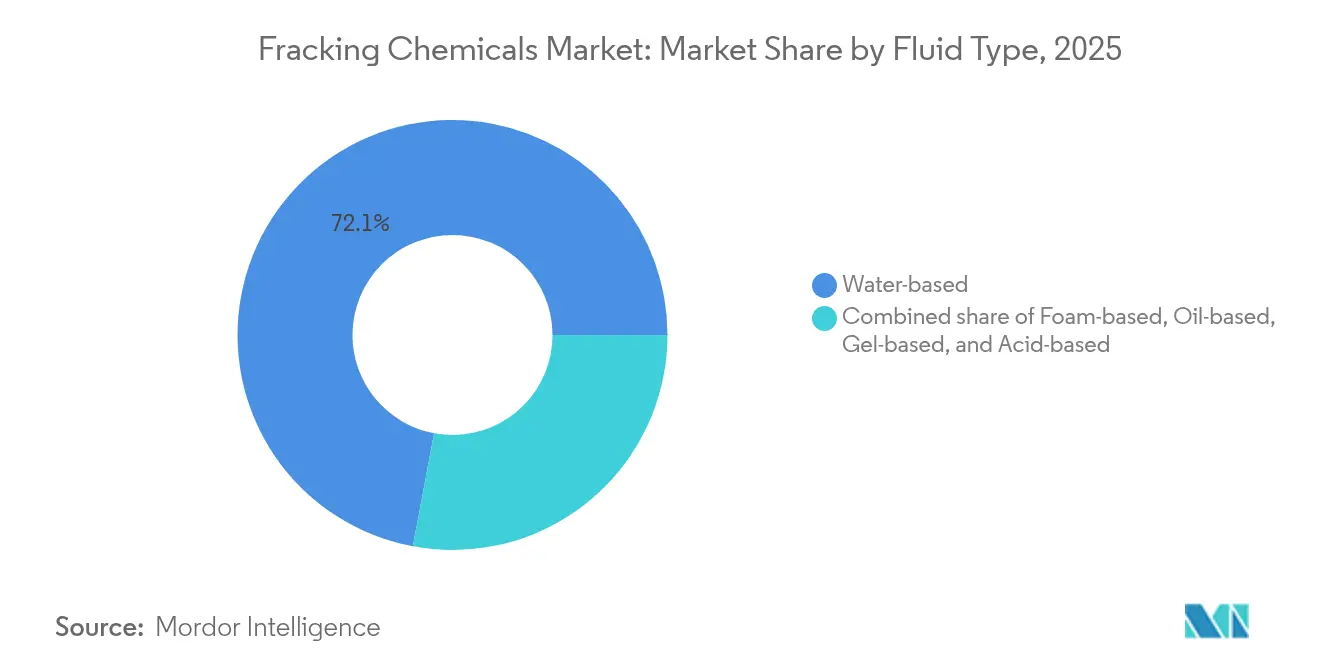

- 流体タイプ別では、水性系が2025年のフラッキング化学品市場シェアの72.05%を占め、フォーム系は2031年にかけて14.85%のCAGRで拡大する見込みです。

- 添加剤機能別では、摩擦低減剤が2025年のフラッキング化学品市場規模の37.62%のシェアでトップとなり、ゲル化剤は2031年にかけて7.75%のCAGRで進展しています。

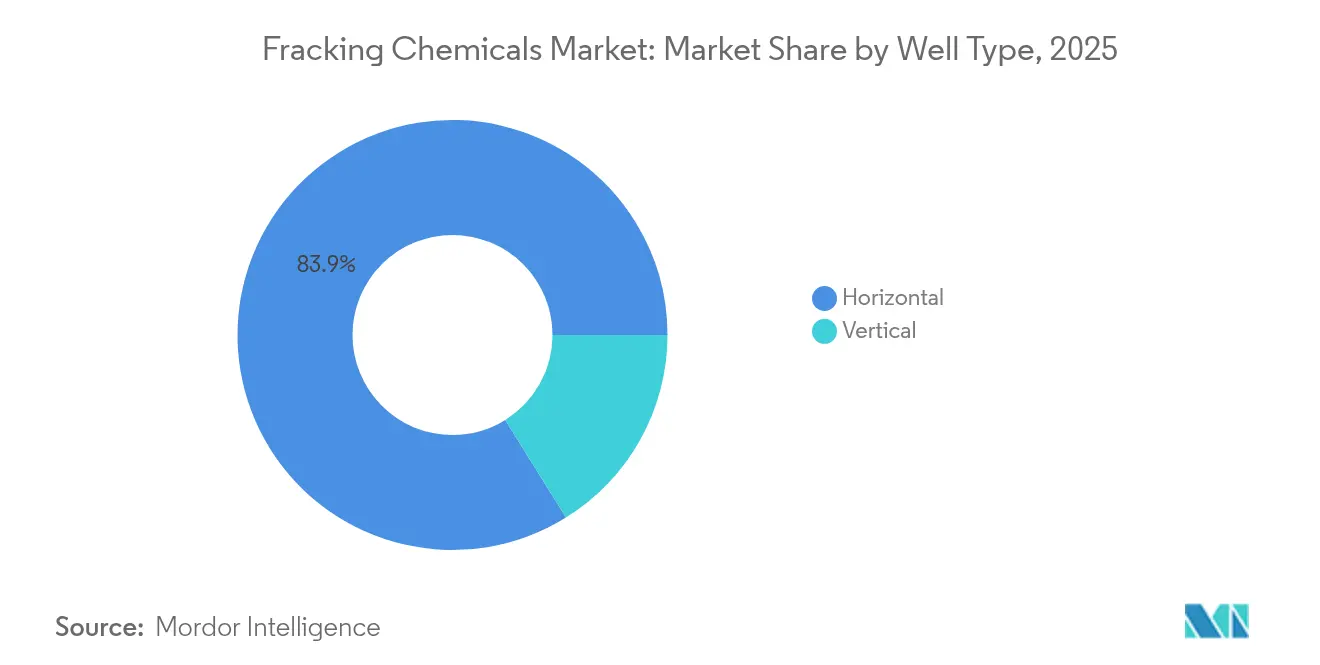

- 坑井タイプ別では、水平坑井が2025年のフラッキング化学品市場規模の83.85%を占め、2031年にかけて7.32%のCAGRで引き続き成長する見込みです。

- 地域別では、北米が2025年のフラッキング化学品市場シェアの57.12%を占め、アジア太平洋地域が2031年にかけて8.05%のCAGRで最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフラッキング化学品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 水平掘削活動の急増 | 1.80% | 世界全体;北米およびアルゼンチンで高い | 中期(2~4年) |

| スリックウォーター摩擦低減剤の需要増大 | 1.20% | 北米およびアジア太平洋;中東・アフリカへの波及 | 短期(2年以内) |

| 北米域外におけるシェール開発の拡大 | 1.50% | アジア太平洋が中核;中南米;中東が新興 | 長期(4年以上) |

| 成熟坑井の再フラッキング | 0.90% | 北米;イーグルフォードおよびパーミアンでの初期利益 | 中期(2~4年) |

| 生産水からのリチウム回収イニシアチブ | 0.70% | 北米;ペンシルベニア州およびテキサス州に集中 | 長期(4年以上) |

| AIを活用したデジタル流体最適化プラットフォーム | 0.60% | 世界全体;北米での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水平掘削活動の急増

掘削効率の急速な向上がパッド数の増加、横坑長の延長、ステージ数の増加をもたらし、総じて化学品消費量を集中的に増大させています。シェブロンのトリプルフラック技術は2025年のパーミアン坑井の約半数に適用され、完成時間を25%短縮し、坑井あたりのコストを12%削減しました。[2]Reuters Staff, "Chevron's Triple-Frac Cuts Completion Time in Permian," reuters.com. 複数坑井の同時フラッキングにより、日常の水および砂の需要が約60%増加し、10,000 psiを超えるポンプ圧力下でも性能を維持できる摩擦低減剤、殺生物剤、スケール抑制剤の対応する増加が必要となっています。カナダでは、2025年に掘削される坑井が6,604本に達すると予測されており、事業者は既存坑井の生産量低下を補うため同様の工法を採用しています。掘削業者によれば、横坑長が長くなるほど流体摩擦が増大し、ポンプレートを維持するためにスリックウォーター添加剤のより高い投与量が求められます。デンバー・ジュールズバーグ盆地への高度な完成設計の普及は、この成長ダイナミクスがもはや従来のシェール中心地に限定されていないことを示しています。

スリックウォーター摩擦低減剤の需要増大

ポリアクリルアミド系摩擦低減剤は、総溶解固形分が10万ppmを超える生産水塩分濃度においても65%~70%の摩擦低減を維持するため、添加剤支出において現在主流となっています。[3]OnePetro テクニカルペーパー SPE-204151-MS、「随伴水再利用のための耐塩性摩擦低減剤」、onepetro.org 耐塩性化学品により事業者は現場での水の再利用が可能となり、淡水採取量とトラック輸送コストを削減しながら一定のポンプ馬力を維持できます。低浸透性貯留層でのフィールド試験では、残留した地層ダメージを生じることなく70%を超える摩擦低減が実証されており、透過率低下への懸念を軽減しています。粘度増強型摩擦低減剤の登場により、スリックウォーターとゲルの利点が融合し、高いポンプレートでより重いプロパントを運搬することが可能になっています。厳格な排出目標によっても需要が支えられており、スリックウォーターシステムは高粘度ゲルに比べてプロパント濃度が低く、現場での作業時間の短縮とディーゼル消費量の削減につながっています。

北米域外におけるシェール開発の拡大

アルゼンチンのバカ・ムエルタでは、2023年に1万4,722フラクチャーステージが完了し、前年比17.6%増となり、2024年の目標は1万8,000ステージとなっています。サウジアラビアは、高温・高圧に耐えるよう設計された海水系流体を使用することで、非在来型炭酸塩源岩においてプロパントフラッキングが有効であることを実証しました。中国のキョンジュスィ層(瓊竹寺層)における海洋シェールの試験坑井は、初期バーネット生産に匹敵するガス流量を報告しており、技術移転の有効性を示しています。これらの盆地が加速するにつれ、地域の化学品サプライヤーは多様な水質化学、厳格な調達規則、限られた物流に適応しなければなりません。グアール、アクリルアミド、特殊界面活性剤の長い供給チェーンが、コスト変動と通関遅延を軽減するため、アジア太平洋地域および中東全域での合弁事業と現地ブレンド施設の構築を促進しています。

成熟坑井の再フラッキング

再フラッキングは、既存の地上インフラがすでに整備されており、貯留層圧力プロファイルが十分に把握されているため、新規掘削よりも好まれるケースが増えています。BPX Energyは2024年にイーグルフォードシェールの再フラッキングで「三桁以上」のリターンを報告し、推定最終回収量の大幅な向上に支えられています。高度な転流剤が既存のフラクチャーを分断し、元のプラグを研削することなく未接触のペイゾーンに到達することを可能にしています。この技術では、改良されたブレーカースケジュールを特徴とするカスタマイズされたスリックウォーターシステムを使用し、プロパントの洗い流しを防ぎます。コイルドチュービングによる連続ポンプ圧入により、時間のかかるパーフォレーション交換が不要となり、安定した坑口圧力が維持され、添加剤のスループットがさらに向上します。再フラッキングが成熟したバッケンおよびヘインズビルの権益へと広がるにつれ、プロパントが充填された坑井内を通過し、導電性を再確立し、老朽化したチュービング内のスケールを抑制するよう設計された化学品への需要が高まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油価格の変動性 | -1.10% | 世界全体;北米シェール盆地での影響が深刻 | 短期(2年以内) |

| 厳格な廃水処理規制 | -0.80% | 北米および欧州連合;アジア太平洋での影響が拡大中 | 中期(2~4年) |

| 化学品開示義務化後の消費者の反発 | -0.50% | 北米;先進市場への波及 | 長期(4年以上) |

| アクリルアミドモノマーのサプライチェーン混乱 | -0.70% | 世界全体;北米および欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油価格の変動性

価格変動はほぼ即座に掘削経済性を変化させ、完成スケジュールを絞り込み、これが化学品のリアルタイム需要に影響します。ダラス連邦準備銀行は2025年上半期における原料投入量の減少を報告しており、エタンは1ポンドあたり0.09米ドル、エチレンは1ポンドあたり0.21米ドルでした。[4]ダラス連邦準備銀行「テキサス石油化学アウトルック2025年上半期」dallasfed.org 2025年初頭に発生した米国エタンの中国向け輸出の途絶により、摩擦低減剤に不可欠なアクリルアミドおよびグアール誘導体の供給不確実性が悪化しました。予算に制約のある事業者はステージ長の短縮やプロパント充填量の削減で対応し、坑井あたりのポリマーおよび界面活性剤の使用量が減少します。化学品サプライヤーは在庫リスクを負い、価格シグナルが安定するまで長期契約の再交渉や稼働率の低いブレンド施設の休止を余儀なくされています。ヘッジ戦略がある程度のリスクを軽減するものの、低価格期のキャッシュフロー逼迫により、環境負荷の低い化学品やデジタルプラットフォームへの革新投資が遅延する可能性があります。

厳格な廃水処理規制

米国環境保護庁の2025年廃水改訂版は、より厳しい排水基準を課すとともに再利用規定を拡大し、処理工程における追加の殺生物剤、スケール抑制剤、酸化剤のステップを必要としています。電力部門で設定されたゼロ排水の先例が石油・ガス事業への期待にも影響を与えており、塩素不使用の酸化剤や膜適合性防スケール剤の需要を加速させています。少なくとも28の管轄区域にわたる州レベルの開示義務が規制の複雑さを深め、化学品の透明性を強制し、消費者の活動主義を促しています。強化された報告義務はコストを増加させますが、毒性特性浸出試験(TCLP)の閾値を満たす低毒性添加剤の採用も促進しています。一部の事業者は結晶化装置と組み合わせたセラミック膜濃縮装置の試験導入を進めており、特殊消泡剤および脱スケール剤の需要が高まっています。全体として、規制強化は短期的な逆風となりますが、市場を高付加価値で環境にやさしい製品へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流体タイプ別:水性系が環境規制への適合を牽引

水性系は2025年のフラッキング化学品市場規模の72.05%を占め、事業者がコスト効率と規制への適合を優先した結果です。フォーム系流体は、水の物流負担の軽減と優れたプロパント輸送性能から恩恵を受け、14.85%のCAGRと予測されており、市場全体の成長を上回っています。耐塩性摩擦低減剤と生分解性界面活性剤の登場により、ポンプレートへの悪影響なしに生産水を40%~60%再利用できるようになり、水性系の優位性はさらに強固になっています。例えばアルゼンチンでは、95%を超えるステージで水性流体が使用されており、水中心化学品の世界的な標準化を示しています。一方、サウジアラビアで開発された海水系ブレンドは、特殊スケール抑制剤の使用により高い硫酸塩負荷に効果的に対応し、乾燥地域での適用範囲を拡大しています。

油性系およびゲル化油系配合は、150℃を超える安定性が要求される中東全域の超高温炭酸塩貯留層においてニッチな役割を維持しており、芳香族溶剤と高負荷の界面活性剤が必要です。ゲル系システムは、低圧ゾーンでのプロパント懸濁に高粘度が有効な北米のワークオーバー作業で引き続き使用されています。酸系流体は炭酸塩刺激において不可欠な役割を担いますが、腐食リスクを最小化するハイブリッド酸スリックウォーター処理への転換が進むにつれ、使用量は徐々に減少しています。より厳格な廃棄規則が見込まれる中、水性系サプライヤーは規制への適合とコスト優位性を維持するため、現場再利用ユニットとインライン添加剤投与システムの規模を拡大しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

添加剤機能別:摩擦低減剤が市場の進化をリード

摩擦低減剤は2025年のフラッキング化学品市場シェアの37.62%を占め、ますます長くなる横坑においてポンプ摩擦を安定させる中心的な役割を反映しています。最近の粘度増強型摩擦低減剤は、スリックウォーターとゲルの性能差を埋め、ポンプ馬力を大幅に増加させることなく高い砂濃度を実現しています。最も成長の速い添加剤カテゴリーであるゲル化剤は7.75%のCAGRを記録しており、高プロパント強度設計における100メッシュ砂の安定輸送の需要から恩恵を受けています。界面活性剤は濡れ性を変化させ、破砕流体のクリーンアップと炭化水素のフローバックを改善し、殺生物剤は処理ユニットで硫化水素を発生させたり膜を詰まらせる可能性のある細菌活動を抑制します。生産水の再利用が主流化するにつれ、塩化物、鉄、硫酸塩の濃度が上昇したチュービングにさらされる機会が増えるため、腐食・スケール抑制剤の需要が高まっています。

技術トレンドとしては、総溶解固形分10万ppmを超える耐塩性を維持しながら65%~70%の摩擦低減を実現するポリアクリルアミドグラフトが注目されています。生分解性基準への対応を目指し、バイオソース多糖類-ポリアクリルアミドハイブリッドの研究が加速しています。一方、架橋剤と酵素破壊剤は、再フラッキングキャンペーンでのクリーンアップを改善するために低活性化温度向けに最適化が進んでいます。これらの開発が総じて強力な添加剤需要を維持し、上位3社のサービス企業を超えた競争環境の多様化を促進しています。

坑井タイプ別:水平坑井が技術的優位性により市場を支配

水平坑井は2025年のフラッキング化学品市場の83.85%を占め、ポリマー、界面活性剤、プロパント消費量の大部分を牽引しています。同セグメントは、事業者が横坑を3kmを超えて延長するにつれ、2031年にかけて7.32%のCAGRで拡大する見込みです。エクソンモービルはパーミアンで記録的な長さの横坑を一部掘削しており、より多くのステージと1フィートあたりの化学品使用量を必要とする延伸坑井へのモメンタムを強化しています。垂直坑井は一部の浅部または密閉型垂直プレイにおいて存続していますが、1バレルあたりのコスト指標が水平坑井に有利なため、競合的な代替に直面しています。ワークオーバーを目的とした垂直坑井の再完成は、酸系およびグアールゲル系流体の小規模だが安定した需要を支えています。

コイルドチュービングを活用した水平坑井の再フラッキングは、既存資産価値の最大化と地上フットプリントへの影響最小化という二つの目標に合致しています。連続ポンプ圧入により化学品の需要プロファイルが変化し、より高いせん断速度に対する耐性を持つ摩擦低減剤と、より低い坑内温度条件下で効果的に機能する破壊剤が必要になっています。自動化が完成フリートへと浸透するにつれ、投与レートのリアルタイム最適化により水平坑井あたりの化学品コストが精緻化され、生産性向上を犠牲にすることなくコスト管理が改善されると期待されています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年のフラッキング化学品市場シェアの57.12%を占め、豊富なシェール資源、強固なミッドストリームインフラ、長年の実績を持つサービス企業に支えられ、フラッキング活動の中心地であり続けています。米国は依然として世界の水圧破砕馬力の大半を有しており、カナダの掘削回復(2025年に6,604坑と予測)が地域のポリマーおよび殺生物剤需要を強化しています。生産水再利用に関する規制の明確化と、バッケンおよびパーミアンにおける電動フリートの拡大が相まって、同地域が低炭素化学ソリューションを統合する準備が整っていることを示しています。

アジア太平洋地域は2031年にかけて最も速い8.05%のCAGRを記録すると予測されており、北米との差を縮めています。中国のキョンジュスィ層(瓊竹寺層)の海洋シェール試験坑井は初期バーネットシェールの生産性を反映しており、技術移転の取り組みを検証し、シノペックおよびCNPC関連会社による国内化学品生産能力の拡張を促しています。インドおよびインドネシアは深部シェールの有望地を評価中であり、商業化が実現すれば、高塩分耐性摩擦低減剤およびスケール抑制剤の地域需要を大幅に増加させる可能性があります。中国およびオーストラリアの一部地域での水不足が、フォーム系および海水系流体の採用を加速させており、水和時間の短いポリマーと高発泡性界面活性剤に向けた添加剤ポートフォリオの再構成が進んでいます。

南米はアルゼンチンのバカ・ムエルタが中核を担っており、2023年のフラクチャーステージは前年比17.6%増となり、2024年には1万8,000ステージを目指しています。グアールおよびサンドロジスティクスの地域的な供給制約が、革新的な摩擦低減剤ブレンドとモジュラーサンドマインの戦略開発を促しています。ブラジルの初期段階にあるオンショアシェールプログラムおよびコロンビアの探鉱活動が、地域化学品サプライヤーへの漸進的な上昇余地を提供しています。

欧州は、成熟した大陸型プレイの再フラッキングおよび北海のタイトガス再開発プロジェクトによる安定した需要増を示しています。環境への精査は引き続き高水準にあるものの、REACH規制に準拠した欧州連合産のグリーン添加剤が存在感を増しています。ポーランドおよびウクライナでの試験的プロジェクトが地質学的複雑性を浮き彫りにし、より高い二酸化炭素分圧に耐えられる高度なゲル化剤と腐食抑制剤の必要性を示しています。

中東・アフリカは、新興の非在来型ターゲットと炭酸塩刺激プログラムを組み合わせています。サウジアラビアの成功した海水系フラッキングおよびオマーンのタイトガスキャンペーンは、高温環境向けに調整されたスケール耐性添加剤への将来の需要を示しています。サハラ以南のアフリカでは、ナミビアのオンショアシェール評価がフロンティア市場を開拓する可能性がありますが、インフラと水の調達は依然として大きな課題であり、フォーム系システムへの依存度が高まる見込みです。

規制環境

フラッキング用化学品の使用に関する規制は、情報開示、排出、水管理の面で厳格化が進み、事業者やサービス会社にとって文書化要件および製品選定要件が増加しています。米国では、テキサス州(16 Tex. Admin. Code 3.29)やペンシルベニア州(58 Pa. Cons. Stat. 3222.1)など、州レベルの化学物質開示制度が中心的な役割を担い続けており、完了後の報告期限や企業秘密の取り扱いが規定されています。連邦レベルでは、EPAが2024年に温室効果ガス報告プログラム(Subpart W)の改正を最終決定し、石油・ガスシステムに対する監視・報告要件を更新しました。これは2025年および2026年の報告サイクルに影響を与え、完了作業全体での統合的なデータ取得の重要性を高めています。

カナダでは排出規制と体系的な情報開示を組み合わせています。Canada Energy Regulatorは、Canada Oil and Gas Operations Actに基づき、水圧破砕流体の組成を操業後30日以内にFracFocus.caで公開開示することを求めており、一方でCanada Oil and Gas Drilling and Production Regulations(2026年5月26日時点で統合)は、掘削・生産活動における文書化の要件を強化しています。また、SOR/2018-66に基づく連邦のメタンおよびVOCに関する枠組みが上流事業へのコンプライアンス圧力を高め、低毒性の化学組成、追跡性の向上(CASレベルでの管理台帳)、および産出水の再利用や排水処理の厳格化と両立する化学プログラムへの需要を強めています。

競争環境

フラッキング化学品市場は中程度の分散状態にとどまっていますが、統合化が勢いを増しています。Halliburton、SLB、Baker Hughesは独自の化学品、統合物流、デジタル実行プラットフォームを通じてトップポジションを維持しています。SLBの2025年7月のChampionX買収は3年以内に4億米ドルの税引前シナジーをもたらすと期待されており、生産化学品および人工リフトソリューションへのリーチを強固なものにしています。Halliburtonは2025年1月のMulti-Chem買収により、北米で3万以上の坑井をサービスする第4位の生産化学品プロバイダーとしての地位を確立しました。

SNFは2024年8月のPfP IndustriesおよびAce Fluid Solutionsの買収により、摩擦低減剤と殺生物剤の製品ラインナップを拡充し、上流顧客向けの総合的な製品スイートを提供しています。技術差別化はAI対応プラットフォームへと集約されており、HalliburtonのOCTIV Auto FracおよびシェブロンのZEUS IQクローズドループシステムはそれぞれ17%および25%の運用効率向上を実現しながら化学品の過剰使用を削減しています。主要プレーヤーはディーゼル消費量の削減と現場排出量の低減を目的とした電動フリートへの投資も進めており、ESGに配慮した購買志向との一致をさらに強化しています。

中小の地域ブレンド業者は、バカ・ムエルタや四川などの高成長盆地を中心に、配合の機動性とカスタマイズされたフィールドサポートで競合しています。プライベートラベルプロバイダーおよびトール製造業者は、大手サービス会社にホワイトラベルの摩擦低減剤を供給していますが、透明性要件の高まりとサプライチェーン監査の強化により、性能文書化基準が引き上げられています。AI、自動化、ESGコンプライアンスが調達意思決定をますます形成する中、競争優位性は化学品専門知識、デジタル実行、クローズドループ水管理能力の融合にかかってくると予想されます。

フラッキング化学品業界リーダー

Halliburton Company

Schlumberger Ltd (SLB)

Baker Hughes Co.

BASF SE

Dow Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、淡水依存度を減らし、開示コンプライアンスを簡素化し、高塩分・高温条件下でも性能を維持できる化学品およびデータソリューションに集中しています。水系流体は既に主流であり(2025年時点で72.05%のシェア)、産出水再利用への移行と排水制約の強化により、耐塩性摩擦低減剤、スケール抑制剤、膜対応スケール防止剤への需要が生まれています。コンプライアンス主導の処方変更はコロラド州で顕著であり、HB22-1345に基づき2024年1月に水圧破砕におけるPFAS/PFOAの禁止が施行され、HB22-1348に基づく製造業者・流通業者の開示義務と併せて、検証済みPFASフリー添加剤ポートフォリオおよび裏付け文書サービスの需要が拡大しています。

技術主導の機会も、高性能界面活性剤、バイオベース添加剤、化学品の過剰使用を抑えつつ報告義務を満たすことを目的としたデジタル最適化流体システムを中心に構築されています。2026年7月、ChevronはZL Chemicals Ltd.と技術ライセンス契約を締結し、シェールおよびタイトオイル貯留層向けにChevron開発の界面活性剤技術(Vantisブランド)を商業化することとなり、非従来型回収に関連する界面活性剤イノベーションへの積極的な投資が反映されています。学術的な成果も、生物界面活性剤を活用した高塩分安定システムの分野を後押ししており、200,000 ppmの塩水中、摂氏90度でのラムノリピド統合ヒドロゲルの報告例などは、生分解性界面活性剤や放出制御型プラットフォームの研究開発経路を支えるものであり、塩分や温度が既存処方の制約となる分野で、現場適用可能な刺激処理・EOR用化学製品への応用が期待されています。

最近の業界動向

- 2026年5月:Halliburtonは、フラックパック機能を簡素化した設計に統合することでマルチゾーン完了を効率化する、最適化シングルトリップ・マルチゾーン(OSTMZ)砂制御システムを発売しました。この発売により、複雑な井戸においてより速く、より再現性の高い作業が可能となり、キャンペーンあたりの化学品スループットの増加と、マルチゾーン処理の信頼性が検証された統合添加剤パッケージの採用が促進される可能性があります。

- 2026年2月:SLBは、水圧破砕作業向けに設計された完全電動ソリューションであるCameronフラック流体供給システムを発表しました。このシステムは油圧作動を電動化に置き換え、システムから油圧流体を排除します。電動化された供給システムとディーゼル機器需要の減少は、より清潔で自動化された完了作業への流れを強化し、ハードウェア、リアルタイム制御、精密な化学品投与の連携を強めています。

- 2025年12月:AramcoはSLBに対し、非従来型ガス田向けの刺激処理サービス、フラック自動化、デジタルソリューションを提供する5年契約を授与しました。この複数年にわたる契約範囲は、自動化とデータワークフローを組み合わせた先進的な刺激処理化学品への持続的な需要を示しており、大規模な非従来型開発環境における標準化された流体プログラムやサプライチェーン計画を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、フラッキング用化学品市場は、混合・ポンピングから坑内性能まで、世界の主要なシェール層およびタイト層における水圧破砕流体の設計・運用に使用される化学添加剤を対象としています。

対象範囲の除外事項:プロパントなどの非化学製品を除外し、また、フラッキング作業に直接関連しない一般的な上流化学品も対象外としています。

セグメンテーション概要

- 流体タイプ別

- 水性系

- 油性系

- フォーム系

- ゲル系

- 酸性系

- 添加剤機能別

- ゲル化剤

- 摩擦低減剤

- 界面活性剤

- 殺生物剤

- 腐食・スケール抑制剤

- 架橋剤

- 破壊剤

- 坑井タイプ別

- 水平

- 垂直

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN諸国

- その他のアジア太平洋

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を整理し、時間の経過に伴うフラッキング活動を追跡できる測定可能な指標を選定するために活用されました。米国EIA、USGS、州レベルの石油・ガス規制当局のデータなど公的な情報源に加え、国際エネルギー機関の発表や、刺激処理活動について論じる業界団体の最新情報も参照しました。

活動シグナルを化学品需要へと変換するため、井戸完了統計、掘削・生産データセット、および関連する化学物質安全性に関する届出(例:米国EPAの情報およびSDSに基づく開示)を確認しました。また、添加剤の機能や添加量範囲に関する査読済み論文も活用しました。企業の年次報告書、投資家向け資料、信頼できる報道は、価格動向、生産能力の変化、地域別の露出度を確認するために使用され、これらは企業財務インテリジェンス、特許検索、必要に応じた出荷レベルの貿易確認を支援する有料サブスクリプションによって補完されました。このリストは一例に過ぎず、収集、確認、および相互検証のためにその他の公的および有料の情報源も参照されました。

一次インタビューおよび調査

一次調査は、現場レベルでの化学品消費を左右する要因、および価格がサプライチェーンを通じてどのように変動するかを検証することに重点を置きました。APAC、EMEA、およびアメリカ地域の化学品サプライヤー、油田サービスチーム、事業者の調達・業務担当者など、幅広い関係者と対話を行い、デスクリサーチによる仮定をモデルの最終化前に補正しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | APAC:48% |

| ミドルティア:57% | 機能/部門リーダー:34% | EMEA:30% |

| 小規模企業:15% | マネージャー:54% | アメリカ地域:22% |

市場規模算定と予測

規模算定は、地域別の活動指標および強度指標を用いてフラッキング用化学品需要をトップダウンで再構築し、それを機能別の使用量と価格を通じて支出額に変換することから始まります。実務上、需要プールは水平・垂直井戸数、フラックステージ強度、一般的に使用される流体システム、および摩擦低減、ゲル化、殺菌剤制御、スケール・腐食抑制などの主要機能に対する目安の添加剤投入量範囲から構築されました。

需要量が形成された後、インタビューおよび公開されているシグナル(例:原料・添加剤コストの動向、開示された価格対応、関連する輸出入価格の傾向)に基づいた範囲を用いて価格を適用しました。ギャップにより幅が広がる場合には、保守的な範囲を用い、追加のヒアリングで再確認しました。地域別のサプライヤー収益の集計や、井戸あたりの混合化学品コストに関するチャネル確認を含む、選択的なボトムアップ推計を確認手段として使用しました。

予測は、掘削・完了の見通し、井戸あたりの想定ステージ数、地域別の石油・ガス投資の勢いに基づくシナリオ分析を用いて構築され、水系システム、規制圧力、効率性向上が時間の経過とともに化学品ミックスをどのように変化させるかについての専門家の見解によって調整されました。したがって、最終的な時系列は、新たな井戸、活動、価格シグナルが得られるたびに毎年更新可能な、少数の再現可能な入力要素によって導き出されています。

データ検証と更新サイクル

検証は、完了活動の動向、化学品機能構成の変化、地域需要に関するサプライヤーのコメントなど、独立したシグナルに対してモデル化された合計値を三角測量する形で行われました。異常値は複数の段階で確認され、まず入力レベル、次に地域別集計、最後に世界合計の段階で検討されました。説明のつかない差異が生じた場合は、仮定の見直しと追加のヒアリングを実施しました。

承認前には、アナリストによるレビューを行い、為替のタイミング、単位変換、年次の整合性を確認し、トレンドラインの一貫性を維持しています。レポートは毎年更新され、掘削活動の急激な変化、化学品使用に影響を与える規制、あるいは重大な価格変動などの主要な出来事が発生した場合には、随時更新が行われます。提供直前には、最終的な更新確認を実施し、公開版が最新の公開データを反映していることを確認します。

Mordor Intelligenceによるフラッキング用化学品市場規模と他の公表推計値との比較

フラッキング用化学品について、テーマが似ているように見えても、異なる市場規模が示されるのはよくあることです。これは、基礎となる定義や測定年が必ずしも一致しないためです。また、ある調査が予測の前提に重きを置き、別の調査が観測された活動や価格シグナルに重きを置く場合にも、差異が生じます。

この市場における主要な要因は、対象範囲が化学添加剤を超えて、より広範なフラッキング流体全体の支出に及ぶのか、あるいはプロパントや関連する上流井戸用化学品まで含むのかという点です。一部の発行元は、単一の基準年の価格を基にモデルを構築したり、ステージ数、流体システムの変化、地域別のコスト上昇と十分に再確認せずに積極的な活動見通しを適用したりしており、これが総額を大きく変動させる可能性があります。一部の推計にはプロパントや非フラッキング用上流化学品が含まれています。Mordor Intelligenceでは、定義された破砕流体機能を果たす化学添加剤のみを対象とし、発行前に井戸数、ステージ強度、地域別価格動向と照合して総額を確認しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 48.92 B (2026) | |

| コンサルティング会社A | USD 36.69 B (2024) | 異なる基準年を使用し、流体システムの種類別に支出を分類しており、これにより機能別の添加剤積み上げモデルから価格および数量の前提が外れる可能性があります。 |

| 業界出版社B | USD 32.40 B (2024) | 集計対象を隣接する上流事業にまで広げており、プロパントを含む可能性があり、これにより破砕流体機能に使用される化学添加剤を超えて総額が上振れします。 |

総合すると、公表されている数値のばらつきは、主に対象年の選定と、各モデルがフラッキング作業の一部として何を数えるかによって説明できます。対象範囲を添加剤機能に紐づけたまま、完了強度および価格シグナルと照合することで、推計値は再現性を保ち、活動やコストが変動した際にも更新しやすい状態を維持しています。

レポートで回答される主要な質問

フラッキング化学品市場の現在の規模はどのくらいですか?

フラッキング化学品市場規模は2026年に480億9,200万米ドルと評価されています。

フラッキング化学品市場はどのくらいの速度で成長していますか?

市場は2026年から2031年にかけて6.45%のCAGRを記録すると予測されています。

どの地域がフラッキング化学品消費でトップですか?

北米は広範なシェールインフラを背景に57.12%の市場シェアで優位に立っています。

最大のシェアを持つ添加剤タイプはどれですか?

摩擦低減剤は高流量スリックウォーターポンプ圧入を可能にするため、添加剤総売上の37.62%でトップです。

水性流体が好まれる理由は何ですか?

環境規制に沿っており、生産水の再利用が可能で、流体タイプ需要の72.05%を占めています。

リチウム回収はどのように化学品需要に影響していますか?

生産水からのリチウム抽出プロジェクトが追加収益を生み出し、特殊分離化学品の需要を刺激しています。

最終更新日: